Middle East And Africa Rehabilitation Therapy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.47 Billion

USD

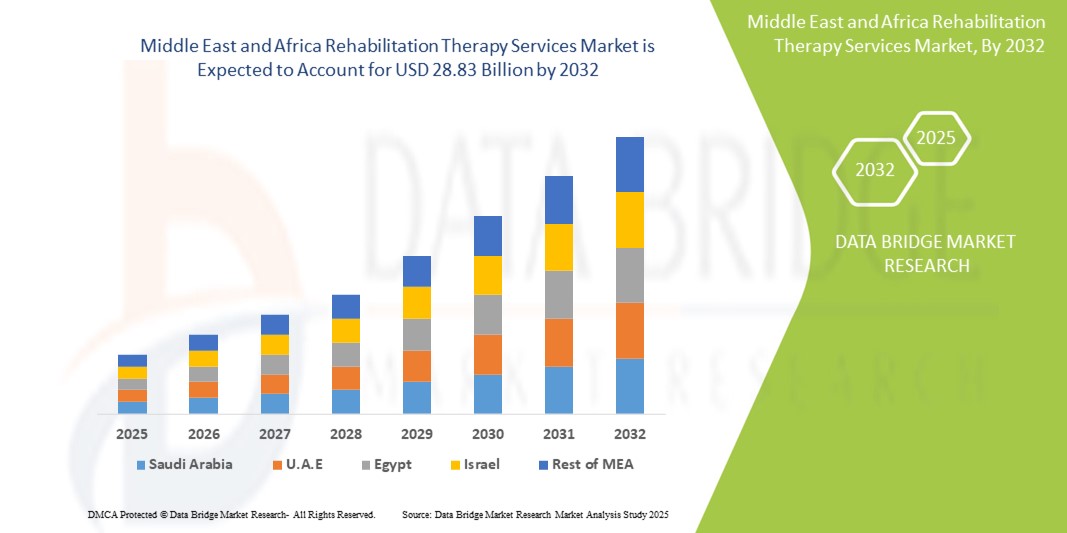

28.83 Billion

2024

2032

USD

10.47 Billion

USD

28.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.47 Billion | |

| USD 28.83 Billion | |

| % | |

|

Сегментация рынка услуг реабилитационной терапии на Ближнем Востоке и в Африке (услуги реабилитационной терапии, речевая терапия, профессиональная терапия, респираторная терапия, когнитивно-поведенческая терапия и другие), возрастная группа (пожилые, педиатрические и взрослые), тип обслуживания (услуги амбулаторной реабилитации и стационарные реабилитационные услуги), применение (услуги амбулаторной реабилитации, услуги неврологической реабилитационной терапии, услуги кардиологической реабилитационной терапии, услуги легочной реабилитационной терапии, травмы, связанные со спортом, паллиативная помощь, услуги по реабилитационной терапии, тазовая помощь и другие), категория обслуживания (больничные услуги, услуги врачей, промышленные услуги и услуги работодателя), модель (ручные и обычные), конечный пользователь (больницы, квалифицированные медицинские учреждения, частные практики, спортивные и фитнес-центры, реабилитационные центры и другие), канал обслуживания (прямой канал и онлайн-канал) - отраслевые тенденции и прогноз до 2032 года

Ближний Восток и Африка Размер рынка реабилитационной терапии

- Объем рынка услуг реабилитационной терапии на Ближнем Востоке и в Африке оценивается как10,47 млрд долларов в 2024 годуОжидается, что он достигнет28,83 млрд долларов к 2032 году, вCAGR 13,50%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности хронических заболеваний, увеличением гериатрического населения и расширением инфраструктуры здравоохранения в регионе, что приводит к повышению спроса на реабилитационные услуги как в жилых, так и в клинических условиях.

- Кроме того, растущая осведомленность о преимуществах реабилитационной терапии, телереабилитации и технологической интеграции в предоставлении услуг делают реабилитационную терапию важным компонентом здравоохранения. Эти факторы ускоряют внедрение реабилитационных услуг, тем самым значительно повышая рост отрасли.

Анализ рынка реабилитационной терапии на Ближнем Востоке и в Африке

- Услуги реабилитационной терапии, охватывающие физиотерапию, профессиональную терапию, речевую терапию, респираторную терапию и когнитивно-поведенческую терапию, становятся все более важными компонентами оказания медицинской помощи как в больницах, так и на дому из-за их роли в улучшении результатов лечения пациентов, восстановлении функциональной независимости и повышении качества жизни.

- Растущий спрос на услуги реабилитационной терапии в первую очередь подпитывается ростом распространенности хронических заболеваний, увеличением гериатрического населения и растущей осведомленностью о преимуществах реабилитации, наряду с расширением инфраструктуры здравоохранения и принятием телереабилитационных решений.

- Саудовская Аравия доминировала на рынке услуг реабилитационной терапии MEA с самой большой долей доходов в 2024 году, характеризующейся передовыми медицинскими учреждениями, правительственными инициативами, способствующими реабилитационной помощи, и растущими инвестициями частного сектора, а больницы и реабилитационные центры испытывают значительный рост.

- Ожидается, что Южная Африка станет самой быстрорастущей страной на рынке услуг реабилитационной терапии MEA в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, урбанизации и создания специализированных реабилитационных центров, предоставляющих ортопедическую, неврологическую и кардиологическую терапию.

- Сегмент амбулаторных реабилитационных услуг доминировал на рынке с долей рынка 62,8% в 2024 году, что отражает сильное предпочтение среди пациентов и поставщиков медицинских услуг вариантам лечения, которые предлагают большую гибкость и экономическую эффективность.

Сегментация рынка услуг реабилитационной терапии на Ближнем Востоке и в Африке

| Атрибуты | Реабилитационная терапия на Ближнем Востоке и в Африке Ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Ближний Восток и Африка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка реабилитационной терапии на Ближнем Востоке и в Африке

Растущая интеграция решений телереабилитации и цифрового здравоохранения

- Значительной и ускоряющейся тенденцией на рынке услуг реабилитационной терапии MEA является растущая интеграция телереабилитационных платформ, мобильных приложений для здоровья и технологий удаленного мониторинга, расширение доступа пациентов и приверженность терапии.

- Платформа eRehab в Саудовской Аравии позволяет пациентам продолжать физиотерапевтические упражнения дома, в то время как терапевты контролируют прогресс удаленно, обеспечивая непрерывность лечения.

- Цифровая интеграция здравоохранения позволяет терапевтам отслеживать активность пациентов, корректировать планы лечения в режиме реального времени и предлагать виртуальные консультации, улучшая результаты терапии и операционную эффективность.

- Эти технологии облегчают централизованное управление записями пациентов, графиками упражнений и удаленными оценками с помощью единого цифрового интерфейса, что позволяет более координировать лечение в больницах, амбулаторных центрах и домашних медицинских службах.

- Эта тенденция к более доступной, ориентированной на технологии и ориентированной на пациента реабилитации меняет ожидания в отношении доставки терапии, а такие компании, как PhysioTech, разрабатывают платформы с поддержкой ИИ, которые обеспечивают автоматизированные напоминания, отслеживание прогресса и виртуальное руководство.

- Спрос на телереабилитацию и цифровую интеграцию здравоохранения быстро растет как в городских, так и в сельских районах, поскольку пациенты и поставщики услуг все чаще отдают приоритет удобству, доступности и непрерывности ухода.

Динамика рынка реабилитационных услуг на Ближнем Востоке и в Африке

водитель

Рост спроса из-за старения населения и распространенности хронических заболеваний

- Растущая распространенность хронических заболеваний и растущее гериатрическое население являются значительными факторами повышенного спроса на услуги реабилитационной терапии в МЭА.

- В 2024 году Саудовская Аравия запустила расширенные программы реабилитации в крупных больницах для решения проблем восстановления после инсульта и послеортопедической хирургии, увеличивая охват терапии.

- Пациентам требуется последовательная физиотерапия, профессиональная терапия и речевая терапия для восстановления функциональной независимости и улучшения качества жизни, что повышает спрос на стационарные и амбулаторные услуги.

- Расширение инфраструктуры здравоохранения, правительственные инициативы, способствующие реабилитации, и инвестиции частного сектора укрепляют доступность услуг и потенциал как в городских, так и в полугородских районах.

- Повышение осведомленности среди пациентов, лиц, осуществляющих уход, и поставщиков медицинских услуг о преимуществах реабилитации поощряет более раннее вмешательство, что приводит к более широкому внедрению услуг в больницах, квалифицированных медицинских учреждениях и домашних медицинских услугах.

- Наличие вариантов терапии с использованием технологий, таких как виртуальные консультации и телереабилитация, также способствует росту за счет улучшения доступа и соблюдения планов лечения.

Сдержанность/вызов

Ограниченная доступность и высокие затраты в определенных областях

- Проблемы доступности и высокая стоимость реабилитационных услуг в некоторых странах МЭА создают значительные препятствия для более широкого проникновения на рынок.

- Сельские районы Египта и некоторые районы к югу от Сахары имеют ограниченные реабилитационные центры и квалифицированных терапевтов, что ограничивает доступ пациентов к последовательной терапии.

- Высокие затраты на специализированные услуги, современное оборудование и технологические платформы могут сделать реабилитацию недоступной для чувствительных к цене пациентов, особенно в районах с низким уровнем дохода.

- Нехватка рабочей силы и неравномерное распределение квалифицированных терапевтов по странам создают диспропорции в доступности и качестве услуг, влияя на результаты лечения.

- В то время как предпринимаются инициативы по расширению доступа и субсидированию расходов, пациенты в недостаточно обслуживаемых регионах все еще могут сталкиваться с проблемами получения своевременной помощи, что ограничивает рост рынка.

- Преодоление этих проблем за счет развития инфраструктуры, субсидируемых программ терапии, обучения медицинских работников и доступных решений для цифровой реабилитации будет иметь жизненно важное значение для устойчивого роста рынка.

Сфера охвата рынка реабилитационной терапии на Ближнем Востоке и в Африке

Рынок сегментирован на основе сервиса, возрастной группы, типа сервиса, приложения, категории сервиса, модели, конечного пользователя и канала обслуживания.

- Услуги

На основе сервиса рынок услуг реабилитационной терапии MEA сегментирован на услуги реабилитационной терапии, речевой терапии, трудотерапии, респираторной терапии, когнитивно-поведенческой терапии и другие. Услуги реабилитационной терапии доминировали на рынке с самой большой долей рынка в 37,36% в 2024 году, что обусловлено высоким спросом на опорно-двигательную, послеоперационную и неврологическую реабилитацию. Больницы, амбулаторные центры и домашние медицинские службы часто отдают приоритет комплексным программам реабилитации, которые объединяют физиотерапию, профессиональную терапию и речевую терапию для восстановления пациента. Сегмент выигрывает от правительственных инициатив, способствующих реабилитации и повышению осведомленности пациентов о преимуществах ранней терапии. Технологическая интеграция, включая телереабилитацию и дистанционный мониторинг, способствует дальнейшему повышению качества обслуживания и приверженности пациентов. Кроме того, растущая распространенность хронических заболеваний и старение населения подпитывают постоянный спрос. Поставщики, предлагающие комплексные реабилитационные услуги, также активно внедряются из-за экономической эффективности и улучшения результатов лечения.

Ожидается, что речевая терапия станет свидетелем самых быстрых темпов роста в течение 2025-2032 годов, что обусловлено растущим признанием ее важности для педиатрических и взрослых пациентов, выздоравливающих от неврологических состояний, инсультов и нарушений развития. Повышение осведомленности среди родителей и опекунов о раннем вмешательстве при нарушениях речи способствует усыновлению. Больницы и специализированные центры расширяют программы речевой терапии из-за растущего спроса на индивидуальные реабилитационные решения. Телеречевая терапия становится удобным решением, особенно в городских и полугородских районах. Сегмент поддерживается достижениями в области инструментов цифровой терапии и мобильных приложений, которые повышают вовлеченность и эффективность лечения. Расширение сотрудничества со школами и реабилитационными центрами способствует дальнейшему росту.

- Возрастная группа

По возрастной группе рынок реабилитационной терапии сегментирован на пожилых, педиатрических и взрослых. Взрослые доминировали на рынке с наибольшей долей в 2024 году, составляя 58,2% рынка, из-за высокой заболеваемости хроническими заболеваниями, ортопедических операций и послеаварийной реабилитации. Взрослым часто требуется физиотерапия, профессиональная терапия и кардиологическая реабилитация для поддержания функциональной независимости и возвращения к работе. Больницы и амбулаторные центры отдают приоритет программам реабилитации взрослых из-за более высоких объемов пациентов и повторяющихся потребностей в терапии. Телереабилитация все чаще используется для улучшения доступности и непрерывности ухода за работающими взрослыми. Государственные инициативы в области здравоохранения, направленные на улучшение здоровья взрослых и борьбу с болезнями, еще больше поддерживают доминирование на рынке. Информационные кампании по профилактике травматизма и послеоперационному уходу способствуют усыновлению.

Ожидается, что педиатрический рост будет самым быстрым в течение 2025-2032 годов, что обусловлено растущим спросом на программы раннего вмешательства, логопедию и профессиональную терапию для детей с нарушениями развития и врожденными заболеваниями. Родители и опекуны все чаще инвестируют в специализированные услуги по реабилитации детей. Школы и специализированные терапевтические центры расширяют программы, чтобы удовлетворить растущую осведомленность и раннюю диагностику. Решения телепедиатрической терапии обеспечивают непрерывность ухода, особенно в недостаточно обслуживаемых областях. Интеграция игровых и цифровых инструментов в педиатрическую терапию улучшает взаимодействие и результаты. Увеличение государственной поддержки инициатив в области детского здоровья способствует дальнейшему росту.

- Тип обслуживания

По типу обслуживания рынок услуг реабилитационной терапии сегментирован на амбулаторные реабилитационные услуги и стационарные реабилитационные услуги. Услуги амбулаторной реабилитации доминировали на рынке с долей 62,8% в 2024 году, что обусловлено предпочтением пациентов гибкому, экономически эффективному уходу и удобству посещения сеансов без госпитализации. Амбулаторные услуги часто включают физиотерапию, речевую терапию и послеоперационную реабилитацию, что делает их широко применимыми в опорно-двигательных, неврологических и кардиологических условиях. Сегмент выигрывает от более широкого внедрения телереабилитационных и домашних услуг, повышения приверженности пациентов. Больницы и частные реабилитационные центры расширяют амбулаторные учреждения для размещения растущих объемов пациентов. Страховое покрытие амбулаторной терапии дополнительно стимулирует усыновление. Кроме того, урбанизация и повышение осведомленности в области здравоохранения поддерживают постоянный спрос.

Ожидается, что в течение 2025-2032 годов в стационарных реабилитационных службах будет наблюдаться самый быстрый рост, обусловленный необходимостью интенсивного многодисциплинарного ухода за тяжелыми неврологическими, ортопедическими и сердечно-легочными заболеваниями. Пациенты, требующие постоянного наблюдения и специализированной терапии, отдают предпочтение стационарному лечению. Больницы инвестируют в специализированные реабилитационные отделения и современное оборудование для поддержки этого сегмента. Рост сегмента поддерживается ростом объемов пациентов после операции и программами лечения хронических заболеваний. Партнерство с международными реабилитационными сетями повышает качество обслуживания. Интеграция телемониторинга позволяет проводить частичное дистанционное наблюдение, улучшая результаты лечения пациентов. Расширению также способствуют правительственные программы реабилитации с высокой степенью остроты.

- С помощью приложения

На основе применения рынок услуг реабилитационной терапии сегментирован на услуги ортопедической реабилитационной терапии, услуги неврологической реабилитационной терапии, услуги кардиологической реабилитационной терапии, услуги легочной реабилитационной терапии, связанные со спортом травмы, паллиативную помощь, услуги комплексной реабилитационной терапии, уход за тазом и другие. Услуги ортопедической реабилитационной терапии доминировали на рынке в 2024 году из-за высокого спроса на послеоперационное восстановление, лечение переломов и опорно-двигательный аппарат. Больницы, амбулаторные клиники и домашние врачи предлагают целевые программы терапии для восстановления мобильности и силы. Сегмент выигрывает от растущих ортопедических процедур и стареющего населения, склонного красстройства суставов.Телереабилитационные средства помогают пациентам продолжать занятия в домашних условиях под профессиональным руководством. Страховое покрытие для ортопедической реабилитации поощряет усыновление пациентов. Провайдеры, предлагающие комплексные программы, включая физиотерапию и профессиональную терапию, видят сильное поглощение. Правительственные инициативы в области здравоохранения, направленные на улучшение мобильности, еще больше поддерживают доминирование на рынке.

Ожидается, что услуги неврологической реабилитационной терапии станут свидетелями самого быстрого роста с 2025 по 32 год, обусловленного увеличением распространенности инсульта, травм спинного мозга и нейродегенеративных заболеваний. Больницы и реабилитационные центры расширяют нейрореабилитационные подразделения, оснащенные передовым оборудованием и технологией терапии. Теленеврологическая реабилитация улучшает доступность для пациентов в отдаленных районах. ИнтеграцияАИ-Терапевтические устройства на основе улучшают результаты лечения и мониторинга. Просветительские кампании по раннему вмешательству и пост-инсультному восстановлению поддерживают принятие. В странах МЭА, таких как Саудовская Аравия и ОАЭ, расширяется сотрудничество между государственным и частным секторами в области нейрореабилитационной инфраструктуры.

- Категория услуг

На основе категории услуг рынок услуг реабилитационной терапии подразделяется на услуги больниц, врачей, промышленные услуги и услуги работодателей. Госпитальные услуги доминировали на рынке в 2024 году, предлагая комплексные программы реабилитации, доступ к междисциплинарным командам и интеграцию с медицинским лечением. Больницы служат основными центрами стационарной и амбулаторной помощи, охватывая ортопедическую, неврологическую и кардиологическую реабилитацию. Инвестиции в передовое терапевтическое оборудование и обученных специалистов способствуют принятию больничных услуг. Интеграция телереабилитации улучшает наблюдение за пациентом и его приверженность. Партнерство со страховыми компаниями повышает доступность и доступность. Государственная поддержка больничной реабилитационной инфраструктуры усиливает доминирование на рынке.

Ожидается, что в течение 2025-2032 годов медицинское обслуживание станет свидетелем самого быстрого роста, обусловленного растущим спросом на специализированные программы реабилитации под руководством врачей, послеоперационные наблюдения и индивидуальные планы терапии. Врачи все чаще включают рекомендации терапии в протоколы лечения. Внедрение цифрового мониторинга и телеконсультаций способствует постоянному управлению пациентами. Повышение осведомленности о профилактическом и послеоперационном уходе стимулирует спрос на услуги. Сотрудничество с амбулаторными центрами и агентствами здравоохранения на дому расширяет охват. Медицинские услуги выигрывают от интеграции с программами лечения хронических заболеваний и инициативами раннего вмешательства.

- По модели

На основе модели рынок услуг реабилитационной терапии сегментирован на ручные и обычные модели. Ручная модель доминировала на рынке в 2024 году из-за использования в традиционной физиотерапии и профессиональной терапии, где практический уход необходим. Терапевты полагаются на ручные методы для оценки состояния пациента, выполнения упражнений и результатов реабилитации. Больницы и амбулаторные центры широко применяют мануальную терапию дляскелетно-мышечныйи послеоперационных пациентов. Ручная терапия является экономически эффективной и требует минимальных технологических инвестиций. Доверие пациентов к практическому уходу способствует доминированию на рынке. Интеграция с традиционными и цифровыми технологиями повышает эффективность и приверженность.

Ожидается, что наиболее быстрый рост в течение 2025-2032 гг. будет наблюдаться благодаря внедрению стандартизированных протоколов терапии, интеграции с вспомогательными устройствами и включению в телереабилитационные платформы. Обычные подходы обеспечивают согласованность и измеримые результаты в группах пациентов. Больницы и частные практики все чаще используют традиционные методы наряду с цифровыми инструментами для повышения эффективности терапии. Рост поддерживается нормативными руководящими принципами, способствующими реабилитации на основе фактических данных. Цифровые традиционные методы позволяют осуществлять удаленный мониторинг и лучше отслеживать прогресс. Учебные программы для терапевтов в традиционных подходах еще больше усиливают принятие.

- Конечный пользователь

На основе конечного пользователя рынок услуг реабилитационной терапии сегментирован на больницы, квалифицированные медицинские учреждения, домашнее здравоохранение, частные практики, спортивные и фитнес-центры, реабилитационные центры и другие. Госпитали доминировали на рынке в 2024 году, что было обусловлено наличием многопрофильных команд, передового оборудования и доступа к стационарным и амбулаторным реабилитационным услугам. Больницы служат центрами первичной медицинской помощи для ортопедической, неврологической и кардиологической реабилитации. Интеграция телереабилитации и дистанционного мониторинга повышает приверженность пациентов. Страховое покрытие для больничной терапии поощряет использование. Больницы также сотрудничают с домашним здравоохранением и частными центрами расширенного ухода. Инвестиции в специализированные реабилитационные отделения способствуют доминированию на рынке.

Ожидается, что в 2025-2032 годах будет наблюдаться самый быстрый рост, обусловленный растущим предпочтением удобного, ориентированного на пациента ухода в домашних условиях. Телереабилитация, мобильные приложения для здоровья и сеансы виртуальной терапии расширяют доступ. Стареющие группы населения и послеоперационные пациенты пользуются услугами на дому. Частные практики и сети больниц сотрудничают, чтобы предложить реабилитацию на дому. Экономия средств и персонализированный уход способствуют усыновлению. Государственная поддержка домашних медицинских услуг способствует дальнейшему росту МЭА.

- Сервисный канал

На базе сервисного канала рынок услуг реабилитационной терапии сегментирован в прямой канал и онлайн-канал. Прямой канал доминировал на рынке в 2024 году, отражая предпочтения пациентов в индивидуальном уходе, личных консультациях и практической терапии. Больницы, амбулаторные центры и реабилитационные клиники в первую очередь оказывают услуги через прямое взаимодействие. Интеграция с индивидуальной терапией обеспечивает правильное выполнение упражнений и мониторинг. Сильные отношения между пациентом и врачом способствуют приверженности и результатам. Услуги прямого канала поддерживаются страховыми и государственными программами здравоохранения. Удобство и доверие к прямым поставкам поддерживают доминирование.

Ожидается, что в течение 2025-2032 годов онлайн-канал станет свидетелем самого быстрого роста, обусловленного растущим внедрением телереабилитационных платформ, мобильных приложений и сеансов виртуальной терапии. Онлайн-доставка расширяет доступ к удаленным и недостаточно обслуживаемым группам населения. Интеграция сносимые устройстваИнструменты мониторинга на основе ИИ повышают эффективность. Онлайн-каналы предлагают экономически эффективные и гибкие варианты реабилитации. Информационные кампании и правительственные стимулы поддерживают усыновление. Технология дистанционной терапии все чаще принимается пациентами и поставщиками, что способствует быстрому росту.

Региональный анализ рынка реабилитационной терапии Ближнего Востока и Африки

- Саудовская Аравия доминировала на рынке услуг реабилитационной терапии MEA с самой большой долей доходов в 2024 году, характеризующейся передовыми медицинскими учреждениями, правительственными инициативами, способствующими реабилитационной помощи, и растущими инвестициями частного сектора, а больницы и реабилитационные центры испытывают значительный рост.

- Пациенты в регионе высоко ценят доступность, специализированные программы и многопрофильную помощь, предлагаемую реабилитационными центрами и больницами, включая физиотерапию, трудотерапию, логопедию и услуги кардиологической реабилитации.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, растущей урбанизацией и созданием технологически передовых центров терапии, созданием реабилитационных услуг в качестве предпочтительного решения как для больничного, так и для домашнего ухода по всей стране.

Обзор рынка реабилитационной терапии Саудовской Аравии

Рынок услуг реабилитационной терапии в Саудовской Аравии занял самую большую долю доходов в регионе MEA в 2024 году, чему способствовали растущие инвестиции в инфраструктуру здравоохранения, правительственные инициативы, способствующие реабилитационной помощи, и повышение осведомленности пациентов о послеоперационном и хроническом восстановлении заболеваний. Пациенты все чаще отдают приоритет доступу к специализированным услугам, включая физиотерапию, профессиональную терапию и речевую терапию, для улучшения функциональной независимости. Растущая тенденция больничных и амбулаторных реабилитационных программ в сочетании с внедрением телереабилитации еще больше поддерживает рост рынка. Кроме того, внимание Саудовской Аравии к цифровой интеграции здравоохранения и современным терапевтическим центрам вносит значительный вклад в расширение рынка.

Южноафриканский рынок реабилитационной терапии

Ожидается, что рынок услуг реабилитационной терапии в Южной Африке в течение прогнозируемого периода будет расти при существенном CAGR, чему будет способствовать рост распространенности хронических заболеваний, рост гериатрического населения и расширение специализированных реабилитационных центров. Повышение осведомленности о преимуществах реабилитации среди взрослых и пожилых пациентов способствует принятию услуг. Телереабилитационные платформы позволяют пациентам в отдаленных или недостаточно обслуживаемых районах получить удобный доступ к терапии. Партнерские отношения между больницами, частными клиниками и страховыми компаниями еще больше ускоряют рост рынка. В регионе наблюдается значительное распространение ортопедических, неврологических и кардиологических реабилитационных приложений.

Обзор рынка реабилитационной терапии ОАЭ

Ожидается, что рынок услуг реабилитационной терапии в ОАЭ будет расти в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, технологическими достижениями в области здравоохранения и растущим спросом на комплексные амбулаторные и домашние реабилитационные услуги. Государственная поддержка инфраструктуры здравоохранения наряду с высокими расходами на здравоохранение на душу населения стимулирует инвестиции в реабилитационные центры. Пациенты все чаще ищут комплексные решения, охватывающие физиотерапию, логопедию и когнитивно-поведенческую терапию. Ожидается, что акцент страны на качественном здравоохранении и доступности продолжит стимулировать расширение рынка.

Нигерийский рынок реабилитационной терапии

Рынок услуг реабилитационной терапии в Нигерии будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущими инвестициями в здравоохранение, ростом распространенности хронических и связанных с образом жизни заболеваний и повышением осведомленности о реабилитации среди пациентов. Урбанизация и расширение инфраструктуры здравоохранения обеспечивают более широкий доступ к терапевтическим услугам. Принятие телереабилитационных платформ и мобильных решений в области здравоохранения улучшает вовлеченность и приверженность пациентов. Партнерские отношения между больницами, частными клиниками и страховыми компаниями способствуют росту. Потребность в послеоперационном уходе и лечении ортопедических и неврологических заболеваний ускоряет спрос.

Доля рынка услуг реабилитации на Ближнем Востоке и в Африке

Индустрия реабилитационной терапии на Ближнем Востоке и в Африке в основном управляется хорошо зарекомендовавшими себя компаниями.

- Amana Healthcare (ОАЭ)

- ИРГ (ОАЭ)

- Rehabilitation International, Inc. (США)

- Модист Хастанеси (Турция)

- PhysioHome (ОАЭ)

- ORTHOMERICA PRODUCTS, INC.

- Stantec (Канада)

- Международная больница Бумрунград (Таиланд)

- Raffles Medical Group (Сингапур)

- Больницы Аполлона (Индия)

- Больница Gleneagles (Сингапур)

- Шанхайская объединенная семейная больница (Китай)

- Kindred Healthcare (США)

- Физическая терапия спортсменов (США)

- Гонконгский санаторий и больница (Гонконг)

- Национальный реабилитационный центр (Япония)

- Бангкокская больница (Таиланд)

- Колумбия Азия (Малайзия)

Каковы последние события на рынке реабилитационной терапии на Ближнем Востоке и в Африке?

- В мае 2025 года Министерство здравоохранения открыло два новых амбулаторных центра физической реабилитации в мухафазах Рамаллах и Кабатия на Западном берегу. Эти центры были созданы при финансировании Республики Корея и поддержке Всемирной организации здравоохранения (ВОЗ) и Управления Организации Объединенных Наций по обслуживанию проектов (ЮНОПС). Инициатива направлена на расширение доступа к реабилитационным услугам в регионе, что отражает совместные усилия по улучшению инфраструктуры здравоохранения.

- В апреле 2025 года исследователи представили новую роботизированную реабилитационную платформу, предназначенную для оказания помощи пациентам с неврологическими заболеваниями. Платформа использует роботизированное устройство для облегчения проведения клинических испытаний, позволяя терапевтам создавать индивидуальные трассы для отслеживания пациентов.

- В апреле 2025 года в докладах были освещены серьезные проблемы, с которыми сталкиваются ветераны-инвалиды в Эфиопии из-за последствий войны. Многие ветераны страдают от необработанных травм и не имеют доступа к реабилитационным услугам из-за разрушенной медицинской инфраструктуры. Такие организации, как Центр ортопедиотерапии им. Мекеля, стремятся обеспечить уход, но ресурсы остаются ограниченными.

- В мае 2024 года Нигерия открыла свой первый реабилитационный центр Invictus Games в Абудже, отметив значительный шаг в поддержке раненых военнослужащих посредством адаптивных видов спорта. Центр направлен на реабилитацию и социальную реинтеграцию ветеранов, демонстрируя приверженность Нигерии улучшению реабилитационных услуг для людей с ограниченными возможностями.

- В феврале 2024 года PhysioHome, стартап в области медицинских технологий, запустил «Детство» - техническое решение, специализирующееся на медицинской и поведенческой реабилитации детей в возрасте до 12 лет. Основное внимание уделяется разработке интегрированной системы для детей, которая сочетает в себе домашние и удаленные услуги. Данная услуга направлена на расширение сферы своей работы в ближайшие месяцы и годы, решение конкретных реабилитационных потребностей педиатрических пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.