Middle East And Africa Uterine Cancer Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

329.50 Million

USD

632.84 Million

2024

2032

USD

329.50 Million

USD

632.84 Million

2024

2032

| 2025 –2032 | |

| USD 329.50 Million | |

| USD 632.84 Million | |

| % | |

|

Сегментация рынка диагностики рака матки на Ближнем Востоке и в Африке по типу диагностики (инструментальная и процедурная), типу (рак эндометрия и саркома матки), возрастной группе (60), конечному пользователю (больницы, диагностические центры, онкологические исследовательские центры, амбулаторные хирургические центры, специализированные клиники и другие), каналу сбыта (прямой тендер, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка диагностики рака матки на Ближнем Востоке и в Африке

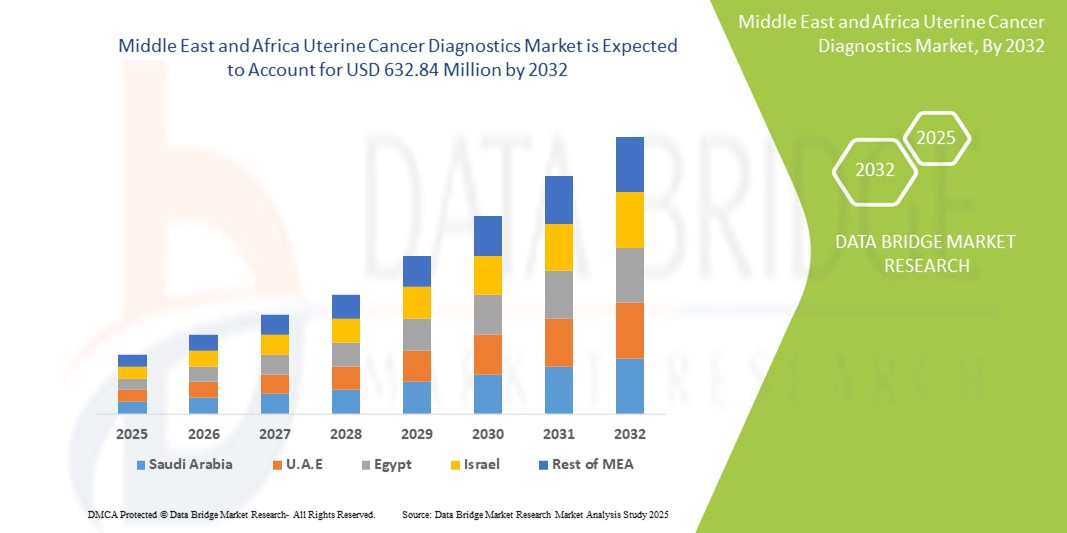

- Объем рынка диагностики рака матки на Ближнем Востоке и в Африке в 2024 году оценивался в 329,50 млн долларов США и, как ожидается , достигнет 632,84 млн долларов США к 2032 году при среднегодовом темпе роста 8,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о заболеваниях матки, увеличением расходов на здравоохранение и технологическим прогрессом в области диагностических средств, что приводит к улучшению выявления и лечения рака матки во всем регионе.

- Более того, растёт внедрение передовых методов диагностики, таких как визуализация, биопсия, анализы крови и генетические исследования , что обеспечивает пациентам точные, своевременные и малоинвазивные решения. Эти факторы ускоряют внедрение диагностики рака матки, тем самым значительно стимулируя рост отрасли.

Анализ рынка диагностики рака матки на Ближнем Востоке и в Африке

- Диагностика рака матки, включающая инструментальные и процедурные методы, становится все более важным компонентом современных систем здравоохранения как в больницах, так и в специализированных клиниках благодаря своей точности, малоинвазивности процедур и интеграции с передовыми медицинскими технологиями.

- Растущий спрос на диагностику рака матки обусловлен, прежде всего, растущей осведомленностью о здоровье матки, ростом распространенности рака матки, увеличением расходов на здравоохранение и технологическим прогрессом в области диагностических инструментов, а также акцентом на раннем выявлении для улучшения результатов лечения пациентов.

- Южная Африка доминировала на рынке диагностики рака матки на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 35,5% в 2024 году, чему способствовала более высокая распространенность заболевания, развитая инфраструктура здравоохранения и существенные научно-исследовательские и опытно-конструкторские работы, а городские медицинские центры широко внедряли как инструментальную, так и процедурную диагностику.

- Ожидается, что Нигерия станет самой быстрорастущей страной на Ближнем Востоке и в Африке по рынку диагностики рака матки благодаря увеличению инвестиций в здравоохранение, улучшению доступа к диагностическим услугам и повышению осведомленности женщин о ранней диагностике рака.

- Сегмент инструментальной диагностики доминировал на рынке диагностики рака матки на Ближнем Востоке и в Африке с долей рынка 60,5% в 2024 году благодаря своей точности, неинвазивности процедур и широкому внедрению в больницах и диагностических центрах.

Область применения отчета и сегментация рынка диагностики рака матки на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке диагностики рака матки на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики рака матки на Ближнем Востоке и в Африке

Достижения в области малоинвазивной и молекулярной диагностики

- Значительной и быстрорастущей тенденцией на рынке диагностики рака матки в странах Ближнего Востока и Африки является все более широкое применение малоинвазивных процедур и методов молекулярной диагностики, что повышает раннее выявление и точность диагностики рака матки.

- Например, в специализированных больницах внедряются методы жидкой биопсии и передовые иммуногистохимические анализы, позволяющие выявлять биомаркеры рака с меньшим дискомфортом для пациента и более быстрым получением результатов.

- Интеграция молекулярной диагностики с больничными информационными системами позволяет получать персонализированную диагностическую информацию, помогая онкологам рекомендовать целевые планы лечения на основе генетического и биомаркерного профилирования.

- Разработка диагностических решений на месте оказания помощи способствует сокращению сроков выполнения процедур как для больниц, так и для диагностических центров, сокращая необходимость в многократных посещениях больницы и улучшая качество обслуживания пациентов.

- Эта тенденция к использованию более точных, быстрых и удобных для пациентов диагностических инструментов меняет ожидания относительно лечения рака матки, стимулируя спрос на диагностические решения на основе технологий.

- Спрос на передовые, малоинвазивные и молекулярные диагностические решения стремительно растет как в клинических, так и в исследовательских учреждениях, поскольку поставщики медицинских услуг отдают приоритет точности, эффективности и улучшению результатов лечения пациентов.

Динамика рынка диагностики рака матки на Ближнем Востоке и в Африке

Водитель

Повышение осведомленности и увеличение инвестиций в здравоохранение

- Растущая осведомленность о симптомах рака матки и важности его ранней диагностики в сочетании с увеличением расходов на здравоохранение в странах Ближнего Востока и Африки является важным стимулом для внедрения передовых диагностических решений.

- Например, больницы и клиники Южной Африки инвестировали в современные платформы биопсии и молекулярной диагностики для повышения точности диагностики и качества ухода за пациентами.

- Поскольку государственные и частные поставщики медицинских услуг делают акцент на программах ранней диагностики, доступность передовых методов диагностики, таких как инструментальные тесты и процедурные анализы, возросла, что способствует своевременному вмешательству.

- Рост распространенности рака матки среди стареющего населения, особенно среди женщин в возрасте 51–60 лет и старше, привел к повышению спроса на услуги скрининга и диагностики как в городских, так и в пригородных районах.

- Кроме того, расширение диагностической инфраструктуры и обучение медицинских работников обеспечивает лучший доступ к точной диагностике рака матки, способствуя общему росту рынка.

Сдержанность/Вызов

Высокая стоимость и ограниченный доступ в развивающихся регионах

- Относительно высокая стоимость современного диагностического оборудования и тестов на рак матки создает проблему для их широкого внедрения, особенно в регионах с низким уровнем дохода на Ближнем Востоке и в Африке.

- Например, небольшие клиники или сельские больницы в Нигерии и других развивающихся странах могут столкнуться с бюджетными ограничениями, ограничивающими доступ к молекулярной диагностике и малоинвазивным процедурам.

- Кроме того, нехватка квалифицированного персонала для работы со сложными диагностическими платформами и интерпретации результатов сложных тестов может препятствовать эффективному использованию имеющихся технологий.

- Регуляторные барьеры и различия в политике здравоохранения в странах Ближнего Востока и Африки создают несоответствия в принятии рынком и возмещении расходов на диагностические процедуры, что еще больше сказывается на росте

- Несмотря на повышение осведомленности и развитие инфраструктуры, совокупное воздействие затрат, ограниченной доступности и проблем нормативного регулирования остается препятствием для всеобщего внедрения современных методов диагностики рака матки.

- Решение этих проблем посредством государственной поддержки, субсидий, программ обучения и экономически эффективных диагностических решений будет иметь решающее значение для устойчивого роста в регионе Ближнего Востока и Африки.

Рынок диагностики рака матки на Ближнем Востоке и в Африке

Рынок сегментирован по типу диагностики, типу рака, возрастной группе, конечному пользователю и каналу сбыта.

- По типу диагностики

По типу диагностики рынок диагностики рака матки на Ближнем Востоке и в Африке сегментируется на инструментальную и процедурную диагностику. Сегмент инструментальной диагностики доминировал на рынке с наибольшей долей выручки в 60,5% в 2024 году. Это доминирование обусловлено широким использованием инструментов визуализации, лабораторных приборов и платформ молекулярной диагностики в больницах и диагностических центрах. Инструментальная диагностика пользуется предпочтением из-за ее неинвазивности, точности и способности предоставлять подробную информацию о размере опухоли, стадии и молекулярном профиле. Больницы и специализированные клиники отдают приоритет этой диагностике для оптимизации рабочих процессов и обеспечения своевременного планирования лечения. Интеграция с информационными системами больниц дополнительно улучшает принятие клинических решений и управление медицинскими картами пациентов. Внедрение инструментальной диагностики также поддерживается постоянным технологическим прогрессом в области визуализации и молекулярного тестирования.

Ожидается, что сегмент процедурной диагностики продемонстрирует самые высокие темпы роста – 7,2% в период с 2025 по 2032 год. Росту способствуют растущая осведомленность о ранней диагностике рака и всё более широкое применение малоинвазивной биопсии. Процедурная диагностика, такая как гистероскопия и биопсия эндометрия, обеспечивает окончательное подтверждение рака на уровне тканей, что делает её незаменимой для планирования лечения. Сегмент выигрывает от растущего числа специализированных гинекологических клиник и амбулаторных хирургических центров, внедряющих эти процедуры. Предпочтение пациентов к малоинвазивным и высокоточным методам диагностики способствует росту их использования. Кроме того, развитие процедурных методов диагностики сокращает сроки выполнения процедур и повышает комфорт пациентов.

- По типу

По типу рака рынок сегментирован на рак эндометрия и саркому матки. Сегмент рака эндометрия доминировал на рынке с долей около 80% в 2024 году. Это доминирование обусловлено его более высокой распространенностью в регионе Ближнего Востока и Африки по сравнению с саркомой матки. Больницы и диагностические центры уделяют большое внимание программам скрининга рака эндометрия, стимулируя внедрение как инструментальных, так и процедурных методов диагностики. Рыночная сила сегмента поддерживается информационными кампаниями и инициативами в сфере здравоохранения, делающими акцент на ранней диагностике. Научно-исследовательские центры и специализированные клиники разрабатывают передовые тесты, специально разработанные для рака эндометрия. Высокая распространенность обеспечивает устойчивый спрос и постоянные инвестиции в диагностическую инфраструктуру.

Ожидается, что сегмент саркомы матки продемонстрирует самый быстрый рост в прогнозируемый период. Этот рост обусловлен улучшением распознавания редких видов рака матки и повышением точности диагностики. Молекулярная диагностика позволяет точно дифференцировать саркому от других патологий матки, увеличивая спрос на неё в больницах и диагностических центрах. Рост числа частных и специализированных больниц, предоставляющих высокотехнологичную онкологическую помощь в Южной Африке, Нигерии и Египте, способствует этому росту. Рост инвестиций в исследования рака и обучение патологоанатомов в области диагностики саркомы также способствует её внедрению. Повышение осведомлённости пациентов о редких видах рака матки ещё больше ускоряет внедрение.

- По возрастным группам

По возрастному признаку рынок сегментирован на группы <30, 31–40, 41–50, 51–60 и >60 лет. Сегмент >60 лет доминировал на рынке с долей 50% в 2024 году. Это связано с тем, что заболеваемость раком матки значительно увеличивается с возрастом, что приводит к увеличению числа диагностических тестов. Пожилые женщины чаще проходят регулярные скрининги, биопсии и молекулярные тесты, что обеспечивает доходы больниц и клиник. Информационные кампании, ориентированные на пожилых людей, усиливают эту тенденцию. Поставщики медицинских услуг уделяют особое внимание точной диагностике для пожилых пациентов, чтобы планировать эффективное лечение. Сегмент выигрывает от более широкого внедрения инструментальной диагностики в хорошо оснащенных больницах. Расширение поддерживаемых государством программ скрининга также способствует росту в этой возрастной группе.

Ожидается, что в прогнозируемый период наиболее быстрый рост будет наблюдаться в возрастной группе 41–50 лет. Рост заболеваемости раком матки на ранней стадии и профилактические медицинские осмотры среди городских женщин способствуют развитию этого сегмента. Растущая осведомленность о преимуществах ранней диагностики и доступность диагностических центров способствуют быстрому внедрению этой технологии. Женщины этой возрастной группы все чаще ищут малоинвазивные и точные диагностические решения. Больницы и специализированные клиники расширяют спектр услуг, чтобы удовлетворить потребности этой демографической группы. Инициативы по ранней диагностике, реализуемые частным и государственным секторами, ускоряют рост рынка.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, диагностические центры, онкологические исследовательские центры, амбулаторные хирургические центры, специализированные клиники и другие. Больничный сегмент доминировал на рынке с долей 45% в 2024 году. Больницы располагают развитой диагностической инфраструктурой, квалифицированными онкологами и централизованными лечебными учреждениями, что делает их основными конечными пользователями. В больницах широко используются как инструментальные, так и процедурные методы диагностики. Инвестиции государственных и частных больниц в диагностику рака укрепляют этот сегмент. Больницы также реализуют общенациональные программы скрининга, стимулируя внедрение. Высокий объем пациентов и комплексное предложение услуг дополнительно стимулируют получение доходов в этом сегменте.

Ожидается, что сегмент диагностических центров продемонстрирует самые быстрые темпы роста в прогнозируемый период. Этот рост обусловлен увеличением числа частных диагностических учреждений в городских и пригородных районах. Диагностические центры предоставляют специализированные услуги по обследованию, включая молекулярную диагностику и малоинвазивные процедуры. Пациенты предпочитают диагностические центры за более быстрые результаты и удобный доступ. Развитие инфраструктуры частной медицины в таких странах, как Нигерия, Египет и Кения, способствует развитию этого сегмента. Диагностические центры всё чаще оснащаются передовым оборудованием для удовлетворения растущего спроса.

- По каналу распространения

По каналам сбыта рынок сегментируется на сегменты прямых тендеров, сторонних дистрибьюторов и другие. Сегмент прямых тендеров доминировал на рынке с долей 55% в 2024 году. Больницы и государственные учреждения здравоохранения предпочитают закупать диагностическое оборудование напрямую у производителей для оптовых закупок и сервисных контрактов. Прямые тендеры обеспечивают надежность, соблюдение нормативных требований и послепродажную поддержку. Крупные медицинские учреждения предпочитают прямые закупки для обеспечения сервисных соглашений и гарантий. Этот сегмент дополнительно укрепляется налаженными отношениями между производителями и институциональными покупателями. Прямые тендеры также позволяют эффективнее вести переговоры по ценообразованию и пакетам обслуживания.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самые высокие темпы роста в прогнозируемый период. Этот рост обусловлен увеличением числа частных диагностических центров и специализированных клиник в таких странах, как Нигерия, Египет и Кения. Дистрибьюторы облегчают доступ к передовым диагностическим инструментам в регионах, где нет прямого присутствия производителей. Они предлагают гибкие варианты доставки и обслуживания, делая расширенную диагностику более доступной. Развитие сетей сторонних дистрибьюторов способствует расширению диагностических услуг в пригородных и сельских районах. Партнерские отношения между дистрибьюторами и поставщиками медицинских услуг ускоряют проникновение на рынок. Растущий спрос на быстрое внедрение диагностических инструментов на развивающихся рынках стимулирует рост сегмента.

Региональный анализ рынка диагностики рака матки на Ближнем Востоке и в Африке

- Южная Африка доминировала на рынке диагностики рака матки на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 35,5% в 2024 году, чему способствовала более высокая распространенность заболевания, развитая инфраструктура здравоохранения и существенные научно-исследовательские и опытно-конструкторские работы, а городские медицинские центры широко внедряли как инструментальную, так и процедурную диагностику.

- Пациенты и поставщики медицинских услуг в Южной Африке все больше внимания уделяют раннему выявлению заболеваний и точной диагностике, что приводит к широкому внедрению как инструментальных, так и процедурных диагностических решений в больницах и специализированных клиниках.

- Рост рынка также поддерживается правительственными инициативами, хорошо развитыми медицинскими учреждениями и городскими центрами с высокой доступностью диагностических технологий, что делает ЮАР ключевым центром диагностики рака матки в регионе.

Обзор рынка диагностики рака матки в Южной Африке

Рынок диагностики рака матки в Южной Африке в 2024 году занял наибольшую долю выручки в 35,5% в регионе Ближнего Востока и Африки, чему способствовала высокая распространенность заболевания и хорошо развитая инфраструктура здравоохранения. Больницы и специализированные клиники все чаще внедряют инструментальные и процедурные диагностические решения для улучшения ранней диагностики и результатов лечения. Информационные кампании и государственные программы скрининга дополнительно усиливают рыночный спрос. Наличие квалифицированных онкологов и передового лабораторного оборудования способствует точной и своевременной диагностике. Более того, развитие городских центров с легким доступом к диагностическим услугам способствует расширению рынка. Постоянные инвестиции в научные исследования и разработки в сфере здравоохранения способствуют инновациям и внедрению передовых диагностических технологий.

Обзор рынка диагностики рака матки в Нигерии

Ожидается, что рынок диагностики рака матки в Нигерии будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение и расширению сети частных больниц и диагностических центров. Повышение осведомленности о здоровье матки и ранней диагностике побуждает женщин проходить плановые обследования и проходить расширенную диагностику. Рост городского населения облегчает доступ к инструментальным и процедурным диагностическим услугам. Государственные инициативы по улучшению инфраструктуры онкологической помощи также способствуют росту рынка. Более того, партнерство между местными и международными диагностическими компаниями повышает доступность технологий. Доступные варианты диагностики и обучение медицинских работников ускоряют их внедрение по всей стране.

Обзор рынка диагностики рака матки в Саудовской Аравии

Рынок диагностики рака матки в Саудовской Аравии набирает обороты благодаря высоким расходам на здравоохранение и государственным инициативам по улучшению здоровья женщин. Больницы и диагностические центры внедряют передовые инструментальные методы диагностики и малоинвазивные процедуры для повышения точности диагностики. Программы информирования общественности и кампании раннего скрининга увеличивают охват пациентов. Урбанизация и технологически передовые медицинские учреждения дополнительно способствуют росту рынка. Внедрение современных лабораторных и диагностических технологий как в частном, так и в государственном секторах способствует расширению возможностей диагностики. Кроме того, сотрудничество с международными поставщиками медицинских технологий облегчает доступ к передовым решениям.

Обзор рынка диагностики рака матки в Объединенных Арабских Эмиратах

Рынок диагностики рака матки в ОАЭ, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря росту заболеваемости раком матки и государственной поддержке передовых медицинских услуг. Высококачественная больничная инфраструктура и специализированные диагностические центры способствуют внедрению как инструментальных, так и процедурных тестов. Информационные кампании, направленные на охрану здоровья женщин, способствуют росту числа скрининговых исследований. Быстрая урбанизация и активное участие частного сектора способствуют росту рынка. Интеграция молекулярных и малоинвазивных методов диагностики повышает точность и улучшает результаты лечения. Кроме того, стратегическое партнерство с международными диагностическими компаниями способствует передаче технологий и повышению конкурентоспособности рынка.

Доля рынка диагностики рака матки на Ближнем Востоке и в Африке

В отрасли диагностики рака матки на Ближнем Востоке и в Африке лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Siemens Healthineers AG (Германия)

- Olympus Corporation (Япония)

- Integra LifeSciences Corporation (США)

- KARL STORZ SE & Co. KG (Германия)

- Страйкер (США)

- GE Vernova (США)

- Корпорация FUJIFILM (Япония)

- Конинклийке Philips NV (Нидерланды)

- Б. Браун СЕ (Германия)

- Medtronic (Ирландия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Данахер (США)

- БИОМЕРЬЕ (Франция)

- QIAGEN (Нидерланды)

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- Новартис АГ (Швейцария)

- Эбботт (США)

- Agilent Technologies, Inc. (США)

- BD (США)

Каковы последние тенденции на рынке диагностики рака матки на Ближнем Востоке и в Африке?

- В апреле 2025 года компания AstraZeneca запустила программу «Cancer Care Africa», направленную на повышение доступности диагностики и лечения рака на всем континенте. Инициатива направлена на укрепление систем здравоохранения, улучшение ранней диагностики и повышение доступности основных методов лечения рака в регионах с недостаточным уровнем обслуживания. Эта программа подчёркивает приверженность AstraZeneca решению проблемы растущего бремени рака в Африке посредством стратегического партнёрства и мобилизации ресурсов.

- В апреле 2025 года компания Unilabs Middle East запустила в Объединенных Арабских Эмиратах (ОАЭ) цифровую диагностическую систему Hologic Genius. Эта технология на базе искусственного интеллекта является первой в своем роде в регионе и специально разработана для расширенного скрининга рака шейки матки. Использование цифровой цитологии в системе повышает точность диагностики, оптимизирует лабораторные процессы и обеспечивает безопасное удалённое рассмотрение случаев, что крайне важно для расширения доступа к экспертным патологоанатомическим заключениям.

- В марте 2025 года компания Synergy Laboratories объявила о запуске цифровой диагностической системы Genius на базе искусственного интеллекта (ИИ) в регионе Мексиканского залива. Эта система, одобренная FDA, предназначена для расширенного скрининга рака шейки матки, а использование цифровой цитологии повышает точность диагностики и расширяет доступ к экспертной патологоанатомической информации. Эта разработка знаменует собой важный шаг на пути внедрения передовых диагностических технологий на базе искусственного интеллекта на Ближний Восток.

- В мае 2024 года Всемирный экономический форум и Siemens Healthineers в рамках Всемирной ассамблеи здравоохранения создали Коалицию по борьбе с раком шейки матки и молочной железы, уделяя особое внимание Кении. Это государственно-частное партнерство направлено на ускорение прогресса в диагностике, лечении и уходе за больными раком путем содействия многосекторальному сотрудничеству и предоставления доступа к сети экспертов и ресурсов. Эта инициатива служит примером того, как страны могут решать проблему рака посредством персонализированных и эффективных мер.

- В ноябре 2022 года компания Koninklijke Philips NV представила новое поколение компактных портативных ультразвуковых систем в регионе Ближнего Востока и Африки. Эта технология направлена на обеспечение высокого качества диагностики, обеспечиваемого премиальными портативными ультразвуковыми системами, доступными более широкому кругу пациентов. Это особенно важно для диагностики рака матки, поскольку может улучшить доступ к необходимым методам визуализации в отдаленных и недостаточно обслуживаемых районах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.