North America And Europe Endometrial Ablation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

309.53 Million

USD

556.17 Million

2024

2032

USD

309.53 Million

USD

556.17 Million

2024

2032

| 2025 –2032 | |

| USD 309.53 Million | |

| USD 556.17 Million | |

| % | |

|

Сегментация рынка устройств для абляции эндометрия в Северной Америке и Европе по типу продукта (система/оборудование, расходные материалы и другие), портативности (портативные, автономные и настольные), месту проведения (процедуры в учреждении и в офисе), технологии (радиочастотная абляция, гидротермальная абляция, термобаллонная абляция, криоабляция, микроволновая абляция, лазерная абляция и другие), технике (нерезектоскопическая и резектоскопическая), применению (аномальные маточные кровотечения (АМК), меноррагия (обильное менструальное кровотечение), дисменорея (болезненные менструации), полипы, фибромиомы, аденомиоз и другие), возрастной группе (перименопауза, пременопауза и постменопауза), конечному пользователю (больницы, амбулаторные хирургические центры, независимые лечебные центры, диагностическая визуализация) Центры, клинические лаборатории, лаборатории катетеризации и другие), каналы сбыта (прямые тендеры, розничные продажи и другие) – тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для абляции эндометрия в Северной Америке и Европе

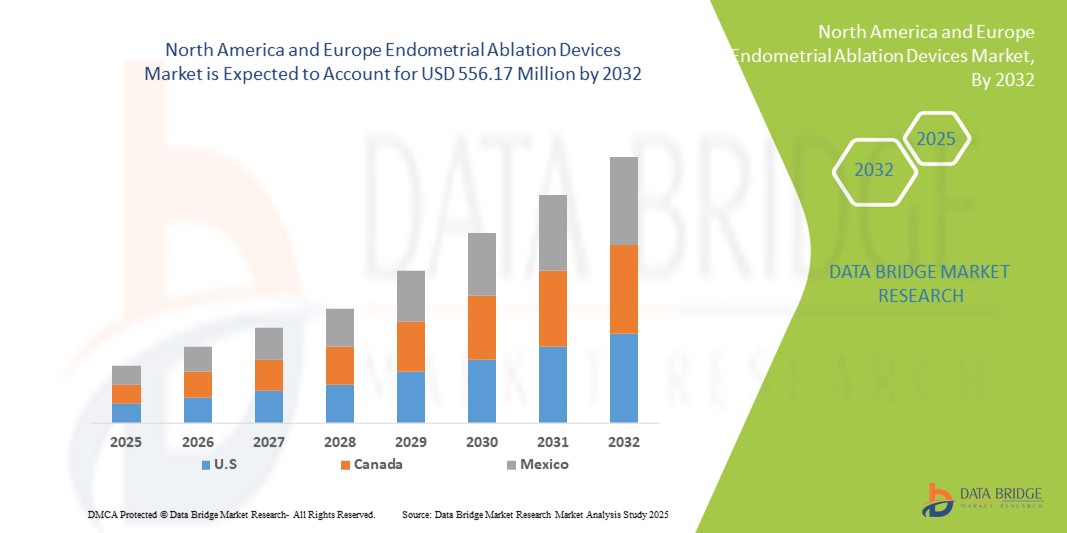

- Объем рынка устройств для абляции эндометрия в Северной Америке и Европе в 2024 году оценивался в 309,53 млн долларов США и, как ожидается , достигнет 556,17 млн долларов США к 2032 году при среднегодовом темпе роста 7,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен технологическими достижениями в методах абляции, включая радиочастотную и микроволновую энергию, которые повышают безопасность и эффективность лечения, а также все более широким внедрением малоинвазивных процедур.

- Кроме того, рост распространенности гинекологических заболеваний, таких как аномальные маточные кровотечения, и растущее предпочтение пациентам безопасных, эффективных и удобных для амбулаторного лечения делают устройства для абляции эндометрия предпочтительным решением. Эти факторы ускоряют внедрение этих устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для абляции эндометрия в Северной Америке и Европе

- Устройства для абляции эндометрия, обеспечивающие минимально инвазивное лечение аномальных маточных кровотечений и других гинекологических заболеваний, становятся все более важными компонентами современной гинекологической помощи в больницах и амбулаторных клиниках благодаря своей безопасности, эффективности и сокращению времени восстановления.

- Растущий спрос на устройства для абляции эндометрия обусловлен, прежде всего, технологическими достижениями в таких методах абляции, как радиочастотная, микроволновая и криоабляция, растущей распространенностью гинекологических заболеваний и растущим предпочтением среди пациентов и поставщиков медицинских услуг амбулаторным, малоинвазивным процедурам.

- Северная Америка доминировала на рынке с наибольшей долей выручки в 42% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение передовых технологий абляции и растущая популярность процедур по сохранению матки в больницах и амбулаторных хирургических центрах.

- Ожидается, что Европа станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря повышению осведомленности о малоинвазивных процедурах, политике поддержки здравоохранения и более широкому внедрению устройств для абляции эндометрия в больницах и амбулаторных лечебных центрах.

- Сегмент радиочастотной абляции доминировал на рынке с долей 38,5% в 2023 году благодаря доказанной эффективности, безопасности для пациентов и простоте интеграции в стандартные протоколы гинекологического лечения.

Область применения отчета и сегментация рынка устройств для абляции эндометрия в Северной Америке и Европе

|

Атрибуты |

Ключевые данные о рынке устройств для абляции эндометрия в Северной Америке и Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для абляции эндометрия в Северной Америке и Европе

Предпочтение отдается минимально инвазивному лечению и интеграции технологий

- Значительной и быстрорастущей тенденцией на североамериканском и европейском рынке устройств для абляции эндометрия является растущее предпочтение минимально инвазивным процедурам и интеграция передовых технологий абляции, таких как радиочастотная, микроволновая и криоабляция, что повышает безопасность пациентов и эффективность лечения.

- Например, система NovaSure® объединяет контролируемую радиочастотную энергию с механизмами обратной связи в реальном времени, что позволяет проводить точную абляцию тканей, минимизируя осложнения и время процедуры.

- Передовые технологии абляции обеспечивают такие возможности, как улучшенное таргетирование тканей, сокращение периода послеоперационного восстановления и повышение комфорта для пациента. Например, такие системы, как Minerva™, обеспечивают точное картирование полости матки для оптимизации результатов лечения и снижения побочных эффектов.

- Интеграция устройств для абляции эндометрия с цифровыми платформами больниц облегчает мониторинг процедур, послеоперационное наблюдение и оптимизированное управление данными пациентов, обеспечивая централизованный контроль качества и результатов лечения.

- Эта тенденция к более безопасным, эффективным и технологичным методам лечения меняет ожидания пациентов и врачей в отношении гинекологической помощи. В связи с этим такие компании, как Hologic и CooperSurgical, разрабатывают устройства с улучшенным контролем процедур, автоматизированной подачей энергии и улучшенными функциями безопасности пациентов.

- Спрос на малоинвазивные, технологически продвинутые устройства для абляции эндометрия стремительно растет в больницах и амбулаторных клиниках, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют эффективности, безопасности и возможности проведения процедуры в амбулаторных условиях.

Динамика рынка устройств для абляции эндометрия в Северной Америке и Европе

Водитель

Рост числа случаев аномальных маточных кровотечений и гинекологических заболеваний

- Растущая распространенность аномальных маточных кровотечений и других гинекологических заболеваний в сочетании с растущей осведомленностью о малоинвазивных вариантах лечения является важным фактором для более широкого внедрения устройств для абляции эндометрия.

- Например, в марте 2024 года компания Hologic сообщила о расширении использования устройств NovaSure® в амбулаторных клиниках США, подчеркнув технологическое усовершенствование безопасности и эффективности.

- Поскольку пациенты и поставщики медицинских услуг ищут эффективные, удобные для амбулаторного лечения варианты, устройства для абляции эндометрия обеспечивают контролируемую абляцию, сокращают время восстановления и снижают частоту осложнений, представляя собой убедительную альтернативу традиционным хирургическим методам.

- Более того, правительственные инициативы и страховое покрытие, поддерживающие минимально инвазивные процедуры, повышают их доступность, делая абляцию эндометрия предпочтительным методом лечения в Северной Америке и Европе.

- Удобство амбулаторных процедур, сокращение сроков пребывания в больнице и повышение удовлетворенности пациентов являются ключевыми факторами, способствующими внедрению этих устройств как в больницах, так и в амбулаторных центрах. Тенденция к повышению эффективности процедур и ориентированности на пациента вносит дополнительный вклад в рост рынка.

Сдержанность/Вызов

Высокая стоимость устройств и нормативные препятствия

- Проблемы, связанные со стоимостью устройств и соблюдением нормативных требований, создают значительные препятствия для более широкого внедрения устройств для абляции эндометрия, особенно в клиниках, чувствительных к цене, или в небольших амбулаторных центрах.

- Например, такие передовые системы, как NovaSure® и Minerva™, требуют относительно высоких первоначальных инвестиционных затрат, что может ограничить их внедрение в определенных медицинских учреждениях, несмотря на доказанную эффективность.

- Необходимость соблюдения строгих нормативных требований в Северной Америке и Европе увеличивает время вывода продукции на рынок и сложность эксплуатации, создавая барьер для новых участников рынка и небольших производителей устройств.

- Например, компании должны соответствовать стандартам FDA и маркировки CE, включая клинические испытания и проверку безопасности, прежде чем выпускать устройства в соответствующих странах, что задерживает их широкое распространение.

- Преодоление этих проблем посредством оптимизации затрат, упрощения процедур получения разрешений от регулирующих органов и образовательных инициатив, подчеркивающих преимущества процедур, будет иметь решающее значение для устойчивого роста рынка.

Рынок устройств для абляции эндометрия в Северной Америке и Европе

Рынок сегментирован по типу продукта, портативности, месту проведения процедуры, технологии, методике, области применения, возрастной группе, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукта рынок устройств для абляции эндометрия сегментируется на системы/оборудование, расходные материалы и прочие. Сегмент систем/оборудования доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено важнейшей ролью таких устройств для абляции, как системы NovaSure® и Minerva™, в больницах и амбулаторных клиниках. Эти системы необходимы для контролируемых, малоинвазивных процедур и пользуются спросом благодаря доказанной эффективности и надежности. Больницы отдают приоритет высококлассным системам для улучшения результатов лечения и повышения эффективности процедур. Постоянное совершенствование технологий, включая автоматическую подачу энергии и мониторинг в режиме реального времени, дополнительно повышает спрос. Совместимость с различными методами абляции укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент расходных материалов продемонстрирует самые быстрые темпы роста в период с 2024 по 2032 год, что обусловлено постоянной потребностью в сменных зондах, катетерах и одноразовых компонентах, необходимых для безопасных процедур. Увеличение объёма процедур в амбулаторных центрах и независимых клиниках стимулирует использование расходных материалов. Экономичные и специализированные расходные материалы способствуют их внедрению в небольших клиниках. Растущая осведомлённость об одноразовых изделиях для инфекционного контроля дополнительно повышает спрос. Производители внедряют инновационные расходные материалы, совместимые с различными системными платформами, что увеличивает потенциал роста.

- По портативности

По принципу портативности рынок устройств для абляции эндометрия сегментируется на портативные, автономные и настольные. Сегмент автономных устройств доминировал в 2024 году благодаря широкому использованию в больницах и амбулаторных центрах для проведения процедур контролируемой абляции. Автономные устройства обеспечивают стабильную производительность, повышенную безопасность и надежность в клинических условиях. Интеграция с цифровыми платформами мониторинга в больницах делает их предпочтительными для медицинских работников. Надежная инфраструктурная поддержка и стандартизация процедур в развитых странах, таких как США, Германия и Великобритания, дополнительно способствуют их доминированию. Осведомленность врачей и программы обучения также способствуют внедрению.

Ожидается, что сегмент портативных устройств будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год, что обусловлено всё более широким внедрением в небольших клиниках, амбулаторных хирургических центрах и амбулаторных лечебных учреждениях. Портативность позволяет врачам проводить процедуры за пределами традиционных операционных, повышая доступность для пациентов. Лёгкие и компактные конструкции сокращают время подготовки. Развитие технологий аккумуляторных батарей и миниатюризация способствуют более широкому внедрению. Растущий интерес к мобильным медицинским решениям и решениям для лечения в месте оказания помощи дополнительно ускоряет рост.

- По сайту

В зависимости от места проведения процедуры рынок устройств для абляции эндометрия сегментируется на два сегмента: стационарные и амбулаторные. В 2024 году сегмент стационарных процедур доминировал благодаря высокому объему процедур в больницах и специализированных центрах, располагающих инфраструктурой для абляционных систем. Больницы предоставляют доступ к квалифицированным гинекологам, стерильным помещениям и передовому оборудованию для мониторинга, обеспечивая безопасность пациентов и более широкое внедрение сложных устройств. В Северной Америке и Европе жесткая политика возмещения расходов благоприятствует проведению процедур в стационарных условиях. Крупные больницы инвестируют в различные системы для удовлетворения спроса пациентов, что способствует их доминированию на рынке.

Ожидается, что сегмент амбулаторных процедурных центров будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год, чему будет способствовать внедрение малоинвазивных устройств, позволяющих проводить процедуры в амбулаторных условиях. Врачи и клиники выигрывают от снижения стоимости процедур и повышения удобства для пациентов. Небольшие центры могут предлагать конкурентоспособные услуги без необходимости использования больничной инфраструктуры. Технологические достижения в области портативных и удобных в использовании устройств способствуют росту. Желание пациентов ускорить процесс восстановления и повысить удобство использования ускоряет внедрение.

- По технологии

В зависимости от технологии рынок устройств для абляции эндометрия сегментирован на радиочастотную абляцию, гидротермальную абляцию, термобаллонную абляцию, криоабляцию, микроволновую абляцию, лазерную абляцию и другие. Сегмент радиочастотной абляции доминировал в 2024 году с долей рынка 38,5% благодаря доказанной эффективности, безопасности и стабильным клиническим результатам. Такие устройства, как NovaSure®, обеспечивают контролируемую абляцию тканей с обратной связью в режиме реального времени, минимизируя осложнения и гарантируя воспроизводимость результатов. Больницы и амбулаторные центры предпочитают радиочастотные системы из-за их надежности для всех демографических групп пациентов. Убедительные клинические данные, подтверждающие долгосрочные результаты, укрепляют лидерство. Обучение врачей и их осведомленность способствуют их внедрению.

Ожидается, что сегмент криоабляции будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год благодаря минимальной инвазивности и снижению послеоперационной боли. Криоабляция ширится в амбулаторных центрах и амбулаторных условиях благодаря снижению требований к оборудованию. Спрос на криоабляцию растет, поскольку пациенты стремятся к меньшему дискомфорту и более быстрому восстановлению. Технологические усовершенствования, такие как точный контроль температуры и целенаправленное замораживание тканей, повышают безопасность и эффективность. Информационные кампании, подчеркивающие преимущества криоабляции по сравнению с традиционными методами, способствуют дальнейшему росту.

- По технике

В зависимости от методики рынок устройств для абляции эндометрия сегментируется на нерезектоскопические и резектоскопические. В 2024 году сегмент нерезектоскопических устройств доминировал благодаря минимально инвазивному подходу, снижению числа осложнений и возможности проведения амбулаторных процедур. Нерезектоскопические методы требуют меньше специализированной подготовки, что обеспечивает их широкое применение в больницах и клиниках. Эффективность процедуры и комфорт для пациента дополнительно усиливают их доминирование. Совместимость с различными технологиями абляции повышает гибкость. Осведомлённость врачей и безопасность способствуют более широкому применению.

Ожидается, что сегмент резектоскопии будет демонстрировать самые быстрые темпы роста в период с 2024 по 2030 год, чему будет способствовать более широкое внедрение в специализированных больницах и центрах, где лечат сложные случаи, такие как миомы и полипы. Резектоскопические методы позволяют проводить целенаправленное удаление тканей и предпочтительны в случаях, требующих точности. Внедрение современных систем со встроенной визуализацией способствует их внедрению. Обучающие программы и практические семинары повышают уверенность врачей и эффективность их работы. Спрос пациентов на эффективное лечение конкретных патологий дополнительно стимулирует рост.

- По применению

По области применения рынок устройств для абляции эндометрия сегментирован на следующие категории: аномальные маточные кровотечения (АМК), меноррагии, дисменорея, полипы, миомы, аденомиоз и другие. Сегмент аномальных маточных кровотечений (АМК) доминировал в 2024 году, что обусловлено высокой распространенностью среди женщин в пери- и пременопаузальном периоде. Устройства для абляции широко применяются в качестве минимально инвазивной терапии первой линии. Больницы и амбулаторные центры отдают приоритет лечению АМК из-за эффективности процедуры и удовлетворенности пациентов. Доминирование поддерживается убедительными клиническими доказательствами и политикой возмещения расходов. Осведомленность врачей и принятие пациентами дополнительно укрепляют этот сегмент.

Ожидается, что сегмент лечения фибромиомы будет демонстрировать самый быстрый рост в период с 2024 по 2030 год, чему будет способствовать повышение уровня диагностики и предпочтение пациентами минимально инвазивных вмешательств. Устройства для абляции, предназначенные для лечения фибромиомы, снижают необходимость в гистерэктомии. Технологические достижения обеспечивают точное нацеливание и минимизируют осложнения. Росту способствуют осведомленность пациентов и их популярность в специализированных центрах. Расширение страхового покрытия операций по лечению фибромиомы также способствует их распространению.

- По возрастной группе

В зависимости от возраста рынок устройств для абляции эндометрия сегментируется на три группы: перименопаузальный, пременопаузальный и постменопаузальный. В 2024 году преобладал сегмент перименопаузального периода, что обусловлено высокой распространенностью АМК и других гинекологических заболеваний у женщин в возрасте 45–55 лет. Для симптоматического лечения и сохранения фертильности предпочтительны малоинвазивные устройства для абляции. Больницы и амбулаторные центры отдают приоритет лечению благодаря предсказуемым результатам и снижению вероятности осложнений. Клинические рекомендации рекомендуют абляцию пациенткам в перименопаузальном периоде. Знание врача и одобрение метода пациентами способствуют его применению.

Ожидается, что сегмент пременопаузального периода будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год, что обусловлено ростом осведомленности о малоинвазивных процедурах среди женщин в возрасте 35–45 лет. Растет спрос пациентов на амбулаторные методы лечения с низким уровнем восстановления. Ранняя диагностика миомы, полипов и аномальных маточных кровотечений способствует проведению абляции. Технологические достижения и рекомендации врачей способствуют росту сегмента. Расширение доступа к медицинской помощи и информационные кампании способствуют внедрению этих методов.

- Конечным пользователем

По типу конечного пользователя рынок устройств для абляции эндометрия сегментирован на больницы, амбулаторные хирургические центры, независимые лечебные центры, центры диагностической визуализации, клинические лаборатории, лаборатории катетеризации и другие. Сегмент больниц доминировал в 2024 году благодаря большому объему процедур, развитой инфраструктуре и наличию квалифицированных гинекологов. Больницы предоставляют доступ к передовым системам абляции, мониторингу в режиме реального времени и экстренной помощи. Широкое внедрение также обусловлено страховым покрытием и стандартизацией процедур. Крупные больницы инвестируют в различные системы для удовлетворения спроса пациентов. Надёжность процедур и положительные клинические результаты укрепляют лидирующие позиции в этом сегменте.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год, чему будет способствовать увеличение числа амбулаторных операций и повышение экономической эффективности. ASC обеспечивают удобный доступ, сокращение времени ожидания и сокращение сроков госпитализации. Росту способствует растущее внедрение портативных и нерезектоскопических систем. Предпочтение пациентов к амбулаторным процедурам и малоинвазивным методам лечения повышает спрос. Расширение ASC в Северной Америке и Европе укрепляет этот сегмент.

- По каналу распространения

По каналам сбыта рынок устройств для абляции эндометрия сегментируется на прямые тендеры, розничные продажи и другие. В 2024 году сегмент прямых тендеров доминировал благодаря масштабным закупкам устройств для абляции больницами, лечебными центрами и государственными учреждениями здравоохранения. Прямые тендеры обеспечивают оптовые закупки по договорным ценам и способствуют развитию партнерских отношений с поставщиками. Прочные отношения между производителем и больницей и долгосрочные контракты укрепляют доминирующее положение на рынке. Предпочтение отдается системам, сертифицированным OEM-производителями, в клинических условиях способствует их внедрению. Оптимизированные закупки и послепродажная поддержка дополнительно укрепляют этот канал.

Ожидается, что сегмент розничных продаж будет демонстрировать самые быстрые темпы роста в период с 2024 по 2032 год, что обусловлено повышением доступности портативных устройств для амбулаторных клиник и небольших лечебных центров. Розничная дистрибуция обеспечивает быстрый доступ к расходным материалам и сменным компонентам. Растущая осведомленность о преимуществах устройств и модели прямых продаж в клиники способствуют их внедрению. Производители расширяют каналы сбыта расходных материалов и небольших систем. Удобство, доступность и ускорение циклов закупок стимулируют рост.

Региональный анализ рынка устройств для абляции эндометрия в Северной Америке и Европе

- Северная Америка доминировала на рынке с наибольшей долей выручки в 42% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение передовых технологий абляции и растущая популярность процедур по сохранению матки в больницах и амбулаторных хирургических центрах.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят безопасность, сокращение времени восстановления и преимущества сохранения матки, которые обеспечивают устройства для абляции эндометрия по сравнению с традиционными хирургическими методами лечения.

- Широкое распространение этой технологии подкрепляется высокими расходами на здравоохранение, высокой клинической осведомленностью и растущим предпочтением амбулаторным и амбулаторным процедурам, что делает устройства для абляции эндометрия предпочтительным решением для лечения аномальных маточных кровотечений, миом, полипов и других гинекологических заболеваний как в больницах, так и в амбулаторных хирургических центрах.

Обзор рынка устройств для абляции эндометрия в США

Рынок устройств для абляции эндометрия в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовала высокая распространенность аномальных маточных кровотечений и растущее применение малоинвазивных процедур. Пациенты и медицинские работники отдают предпочтение устройствам, обеспечивающим безопасность, сокращенное время восстановления и удобные для амбулаторного лечения варианты. Растущий спрос на портативные и технологически передовые системы абляции в сочетании с выгодным страховым покрытием и развитой больничной инфраструктурой дополнительно стимулирует рост рынка. Более того, продолжающиеся инновации в области радиочастотной терапии, криоабляции и термобаллонных технологий вносят значительный вклад в расширение рынка.

Обзор рынка устройств для абляции эндометрия в Канаде

Рынок устройств для абляции эндометрия в Канаде демонстрирует устойчивый рост, обусловленный повышением осведомленности о малоинвазивных гинекологических методах лечения и ростом распространенности миом и полипов. Канадские пациенты и медицинские работники ценят амбулаторные процедуры, которые сокращают время восстановления и повышают комфорт пациентов. Наличие развитой больничной инфраструктуры, благоприятной политики возмещения расходов и квалифицированных гинекологов дополнительно стимулирует внедрение этих устройств на рынок. Портативные и нерезектоскопические системы все чаще используются в амбулаторных центрах, способствуя общему расширению рынка.

Обзор европейского рынка устройств для абляции эндометрия

Европейский рынок устройств для абляции эндометрия, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет поддерживающих правил здравоохранения, растущей осведомленности о малоинвазивных гинекологических процедурах и растущей распространенности аномальных маточных кровотечений и миом. В таких странах, как Германия, Великобритания, Франция и Италия, наблюдается более широкое внедрение этих устройств в больницах, амбулаторных хирургических центрах и амбулаторных лечебных учреждениях. Технологические достижения, включая радиочастотную, криоабляцию и термобаллонные устройства, повышают безопасность процедур, сокращают время восстановления и улучшают результаты лечения пациентов, тем самым повышая доверие со стороны медицинских работников и пациентов. Европейские медицинские работники уделяют особое внимание амбулаторным и амбулаторным процедурам для сокращения сроков пребывания в больнице, снижения затрат и повышения удобства для пациентов, что еще больше способствует их внедрению. Кроме того, растущее предпочтение пациентами маткосохраняющих и менее инвазивных методов лечения способствует интеграции устройств для абляции эндометрия в повседневную гинекологическую помощь. Рост инвестиций в инфраструктуру здравоохранения, программы обучения гинекологов и расширение сотрудничества с производителями медицинского оборудования также способствуют расширению рынка.

Обзор рынка устройств для абляции эндометрия в Великобритании

Ожидается, что рынок устройств для абляции эндометрия в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на малоинвазивные методы лечения и повышением удобства для пациентов. Опасения по поводу хирургических осложнений и более длительного периода восстановления побуждают как пациентов, так и медицинских работников внедрять устройства для абляции. Кроме того, ожидается, что развитая система здравоохранения Великобритании и надежная больничная и амбулаторная инфраструктура продолжат стимулировать рост рынка. Внедрение портативных и нерезектоскопических систем дополнительно способствует расширению рынка.

Обзор рынка устройств для абляции эндометрия в Германии

Ожидается, что рынок устройств для абляции эндометрия в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомленности о гинекологических заболеваниях и предпочтение малоинвазивных процедур. Развитая инфраструктура здравоохранения Германии и ориентация на инновации способствуют внедрению систем абляции в больницах и специализированных клиниках. Интеграция устройств с системами цифрового мониторинга и отслеживания процедур в больницах становится все более распространенной, при этом предпочтение отдается безопасным и удобным для пациентов решениям, соответствующим местной клинической практике.

Обзор рынка устройств для абляции эндометрия во Франции

Рынок устройств для абляции эндометрия во Франции демонстрирует устойчивый рост благодаря повышению осведомленности об аномальных маточных кровотечениях и растущему предпочтению к амбулаторным малоинвазивным методам лечения. Больницы и амбулаторные центры все активнее инвестируют в портативные и современные системы абляции для повышения эффективности процедур и комфорта пациентов. Расширению рынка способствуют благоприятная политика возмещения расходов, квалифицированные гинекологи и более широкое внедрение нерезектоскопических методов. Дополнительным фактором роста является предпочтение пациентами малоинвазивных процедур.

Доля рынка устройств для абляции эндометрия в Северной Америке и Европе

Лидерами отрасли устройств для абляции эндометрия в Северной Америке и Европе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Hologic, Inc. (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- CooperSurgical, Inc. (США)

- Ethicon, Inc. (США)

- Olympus Corporation (Япония)

- KARL STORZ SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- MedGyn Products, Inc. (США)

- Корпорация ConMed (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet. (США)

- Б. Браун СЕ (Германия)

- Fertility Focus Ltd. (Великобритания)

- Lumenis Ltd. (Израиль)

- Biolitec Holding GmbH & Co KG (Германия)

- AngioDynamics (США)

Каковы последние тенденции на рынке устройств для абляции эндометрия в Северной Америке и Европе?

- В марте 2025 года FDA продлило срок рассмотрения заявки De Novo на регистрацию системы криоаблации ProSense, устройства, предназначенного для лечения рака молочной железы на ранних стадиях. Хотя это продление срока не связано напрямую с абляцией эндометрия, оно свидетельствует о продолжающемся развитии технологий криоаблации.

- В сентябре 2023 года Американский колледж акушеров и гинекологов (ACOG) обновил свои рекомендации, рекомендовав не использовать абляцию эндометрия для лечения эндометриальной интраэпителиальной неоплазии (ЭИН) или атипичной гиперплазии эндометрия (АЭГ) из-за высокой частоты персистенции и рецидивов. Это клиническое обновление отражает меняющиеся стандарты лечения пациентов.

- В феврале 2023 года устройство для глобальной абляции эндометрия (GEA) NovaSure V5 от компании Hologic, Inc. получило одобрение регулирующих органов для использования в Канаде и Европе. Это расширение последовало за успешным запуском устройства в США в конце 2021 года, сделав обновлённую технологию радиочастотной абляции доступной для более широкого рынка и ещё больше укрепив позиции Hologic на международном рынке женского здравоохранения.

- В октябре 2022 года компания Channel Medsystems объявила о проведении первых в Европе процедур абляции эндометрия с использованием криотерапевтического аппарата Cerene. Это стало первой оценкой компанией европейского рынка после получения аппаратом маркировки CE. Аппарат Cerene обеспечивает амбулаторное лечение обильных менструальных кровотечений с минимальной анестезией, используя технологию криоабляции.

- В феврале 2021 года компания CooperSurgical, Inc. приобрела AEGEA Medical, компанию по производству медицинских приборов, производящую одобренную FDA систему абляции Mara с помощью водяного пара. Это приобретение расширило портфель CooperSurgical в сфере женского здоровья, представив систему, которая использует водяной пар для лечения обильных менструальных кровотечений в рамках двухминутной амбулаторной процедуры. Это развитие обозначило тенденцию к переходу на менее инвазивные, удобные и эффективные методы лечения аномальных маточных кровотечений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.