North America Blood Plasma And Plasma Derived Medicinal Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.72 Billion

USD

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

Сегментация рынка плазмы крови и лекарственных препаратов на ее основе в Северной Америке по видам продукции ( иммуноглобулины , факторы свертывания крови (при нарушениях свертываемости крови), альбумин (препарат, увеличивающий объем плазмы), ингибиторы протеазы (при генетических дефицитах), моноклональные антитела (полученные из плазматических клеток) и другие белки плазмы), области применения (иммунология, гематология, интенсивная терапия, неврология, пульмонология, гематоонкология , ревматология и другие области применения), технология обработки (ионообменная хроматография, аффинная хроматография, криопреципитация, ультрафильтрация и микрофильтрация), режим (современное и традиционное фракционирование плазмы), конечный потребитель (больницы и клиники, исследовательские лаборатории, академические институты и другие), канал распространения (прямой тендер, сторонние дистрибьюторы и (Другие) – Тенденции отрасли и прогноз до 2032 года

Размер рынка плазмы крови и лекарственных препаратов на ее основе

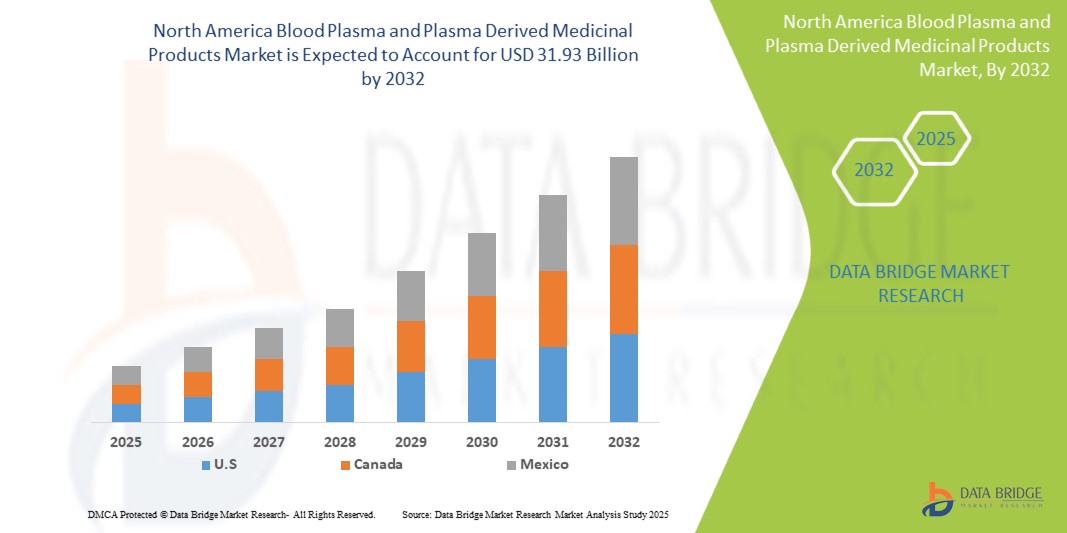

- Объем рынка плазмы крови и лекарственных препаратов на ее основе в Северной Америке в 2024 году оценивался в 17,70 млрд долларов США, а к 2032 году , как ожидается, он достигнет 31,93 млрд долларов США при среднегодовом темпе роста 7,70% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью редких и хронических заболеваний.

- Кроме того, плазма крови и медицинские продукты на её основе – это технологический прогресс в области фракционирования плазмы. Эти факторы ускоряют внедрение решений для плазмы крови и медицинских продуктов на её основе, тем самым значительно стимулируя рост отрасли.

Анализ рынка плазмы крови и лекарственных препаратов на ее основе

- Плазма крови и лекарственные препараты на ее основе приобретают все большую популярность благодаря своей важной роли в лечении широкого спектра редких и хронических заболеваний, таких как иммунодефициты, гемофилия и аутоиммунные заболевания, а также их все более широкому применению в неотложной медицине и интенсивной терапии.

- Растущая распространенность редких заболеваний и хронических нарушений иммунитета в сочетании с растущей осведомленностью о плазменных терапиях и достижениями в технологиях фракционирования плазмы обуславливают спрос на лекарственные препараты, получаемые из плазмы, в Северной Америке.

- США доминируют на рынке плазмы крови и лекарственных препаратов на ее основе, занимая самую большую долю выручки в 64,30% в 2024 году, что объясняется ростом расходов на здравоохранение, увеличением численности пациентов, поддерживающим государственным регулированием и растущим проникновением международных продуктов плазмы.

- Также ожидается, что США станут страной с самыми быстрыми темпами роста на рынке в течение прогнозируемого периода, что обусловлено развитием инфраструктуры в сфере здравоохранения, расширением доступа к учреждениям по сбору и сдаче плазмы, а также значительными инвестициями в биотехнологии и НИОКР в сфере здравоохранения.

- Ожидается, что сегмент иммуноглобулинов будет доминировать на рынке плазмы крови и лекарственных препаратов на ее основе с долей рынка 41,40% в 2025 году благодаря его широкому применению при лечении иммунодефицитных заболеваний, воспалительных состояний и неврологических расстройств, а также росту осведомленности в Северной Америке и получению разрешений регулирующих органов.

Область применения отчета и сегментация рынка плазмы крови и лекарственных препаратов на ее основе

|

Атрибуты |

Ключевые данные о рынке плазмы крови и медицинских продуктов на ее основе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка плазмы крови и лекарственных препаратов на ее основе

« Растёт распространённость редких и хронических заболеваний »

- Основной движущей силой североамериканского рынка плазмы крови и лекарственных препаратов на ее основе является растущая распространенность редких и хронических заболеваний в Северной Америке, чему способствуют достижения в области диагностических технологий и повышение осведомленности среди поставщиков медицинских услуг и пациентов.

- Например, по данным Центров по контролю и профилактике заболеваний (CDC), в апреле 2025 года 76,4% взрослых в США имели как минимум одно хроническое заболевание, а 51,4% — несколько. Эта растущая тенденция, наблюдаемая также среди молодых людей, усилила спрос на пожизненную помощь, особенно при таких заболеваниях, как гемофилия, первичные иммунодефициты и болезнь Виллебранда.

- Терапия, основанная на использовании плазмы крови, такой как иммуноглобулины, факторы свёртывания крови и альбумин, критически важна для лечения этих хронических заболеваний. Пациентам с первичным иммунодефицитом для поддержки иммунитета необходимы внутривенные иммуноглобулины (ВВИГ), а пациентам с гемофилией необходимы регулярные инфузии факторов свёртывания крови для предотвращения кровотечений.

- Старение населения Северной Америки еще больше усиливает эту тенденцию, поскольку пожилые люди все чаще страдают от таких заболеваний, как цирроз печени, множественная миелома и воспалительные заболевания, каждое из которых требует вмешательства с использованием плазмы.

- В марте 2025 года исследование, опубликованное в журнале PMC, выявило огромное бремя редких заболеваний в Северной Америке, особенно среди детей. Несмотря на прогресс в геномной медицине и разработке орфанных препаратов, задержки в диагностике и ограниченные возможности лечения сохраняются, что подчёркивает необходимость междисциплинарной и постоянной помощи.

- Растущий спрос на безопасные, эффективные и высококачественные методы лечения на основе плазмы крови является ключевым фактором, определяющим развитие рынка плазмы крови и лекарственных препаратов на ее основе, поскольку эти продукты играют решающую роль в лечении хронических заболеваний и удовлетворении неудовлетворенных медицинских потребностей в Северной Америке.

Динамика рынка плазмы крови и лекарственных препаратов на ее основе

Водитель

«Расширение гериатрического населения»

- Растущий спрос на плазму крови и лекарственные препараты на ее основе в значительной степени обусловлен старением населения Северной Америки, которое более подвержено хроническим и дегенеративным заболеваниям, таким как нарушения иммунной системы, неврологические заболевания, осложнения печени и проблемы с кровью, требующие терапии на основе плазмы, включая иммуноглобулины, альбумин и факторы свертывания.

- Например, опубликованное в марте 2025 года исследование, опубликованное в журнале PMC, анализирующее данные Национальной выборки пациентов стационаров США (NIS) за период с 2010 по 2024 год, показало, что быстрый рост численности пожилых пациентов привёл к значительному увеличению числа госпитализаций, увеличению продолжительности пребывания в стационаре и повышению частоты повторных госпитализаций. Эта тенденция, в значительной степени обусловленная хроническими заболеваниями и множественной патологией, свидетельствует о растущей нагрузке на системы здравоохранения и соответствующем спросе на терапию препаратами, полученными из плазмы крови.

- С возрастом иммунная система ослабевает, что повышает восприимчивость к инфекциям и аутоиммунным заболеваниям. Иммуноглобулиновая терапия часто применяется при лечении таких заболеваний, как хроническая воспалительная демиелинизирующая полинейропатия (ХВДП), а альбумин играет важную роль в поддержании водного баланса во время хирургических операций и интенсивной терапии у пожилых пациентов.

- Прогнозируемый рост населения Северной Америки в возрасте 60 лет и старше — с 1,1 млрд человек в 2023 году до 2,1 млрд человек к 2050 году, согласно оценкам ВОЗ, — ещё раз подчёркивает важнейшую роль гериатрической помощи. Этот демографический сдвиг не только усиливает потребность в долгосрочной терапевтической поддержке, но и превращает пожилых людей в ключевой и устойчивый сегмент рынка для программ PDMP в Северной Америке.

Сдержанность/Вызов

« Высокозатратный и сложный производственный процесс »

- Высокая стоимость и сложность производства плазмы крови и лекарственных препаратов на её основе представляют собой серьёзное препятствие для расширения рынка. Этот процесс требует строгих протоколов сбора плазмы, тщательного скрининга на патогены и многоэтапного фракционирования в стерильных условиях, соответствующих требованиям GMP, что делает производство крайне ресурсоёмким и длительным.

- Например, подробный анализ, проведённый компанией Aykon Biosciences, показал, что производство сложных биологических препаратов, таких как препараты на основе плазмы крови, сталкивается с растущим давлением затрат из-за дороговизны сырья, необходимости в квалифицированной рабочей силе и всё более строгих нормативных требований. Переход к специализированной и персонализированной терапии ещё больше повышает затраты, требуя применения передовых технологий и строгих систем контроля качества.

- Кроме того, производственный цикл ПДМП может длиться до 12 месяцев, что требует логистики с использованием холодильной цепи для хранения и транспортировки на протяжении всего процесса. Эти факторы значительно увеличивают капитальные и эксплуатационные расходы, ограничивая масштабируемость и не позволяя более мелким игрокам и развивающимся странам эффективно участвовать в рынке.

- Высокая стоимость производства также способствует высокой цене конечного продукта, что снижает его доступность и финансовую доступность, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены. Это финансовое бремя затрудняет удовлетворение растущего спроса в Северной Америке, тем самым сдерживая более широкое внедрение PDMP во всем мире.

- Хотя продолжающиеся технологические инновации могут постепенно повышать рентабельность, текущие высокие затраты на производство и переработку остаются основным сдерживающим фактором. Решение этих проблем посредством совершенствования производственных технологий, расширения донорской инфраструктуры и поддержки финансирования здравоохранения будет иметь решающее значение для расширения доступа к рынку и обеспечения равноправного охвата населения лекарственными средствами.

Рынок плазмы крови и лекарственных препаратов на ее основе

Рынок сегментирован по признаку продукта, области применения, технологии обработки, режима, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок сегментирован на иммуноглобулины, факторы свёртывания крови (для лечения нарушений свёртываемости крови), альбумин (плазмозаменитель), ингибиторы протеаз (для лечения генетических дефектов), моноклональные антитела (полученные из плазматических клеток) и другие белки плазмы крови. Ожидается, что в 2025 году сегмент иммуноглобулинов будет доминировать на рынке с долей рынка 41,40%, что обусловлено ростом числа диагностированных иммунодефицитов, аутоиммунных заболеваний и увеличением использования внутривенных иммуноглобулинов (ВВИГ).

Ожидается, что сегмент факторов свертывания крови (для лечения нарушений свертываемости крови) продемонстрирует самые высокие темпы роста в 7,95% в период с 2025 по 2032 год, что будет обусловлено ростом числа случаев гемофилии, улучшением доступа к диагностике, государственной поддержкой и расширением использования рекомбинантных и плазменных методов лечения.

- По применению

По области применения рынок сегментирован на иммунологию, гематологию, реанимацию, неврологию, пульмонологию, гематоонкологию, ревматологию и другие области применения. Иммунологический сегмент занимал наибольшую долю рынка в 2025 году благодаря широкому применению препарата при лечении первичных иммунодефицитов, аутоиммунных заболеваний и растущему спросу на внутривенный иммуноглобулин (ВВИГ) в Северной Америке.

Ожидается, что в сегменте иммунологии будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено ростом распространенности аутоиммунных заболеваний, старением населения и расширением клинического применения терапии иммуноглобулинами.

- По технологии обработки

В зависимости от технологии обработки рынок сегментируется на ионообменную хроматографию, аффинную хроматографию, криопреципитацию, ультрафильтрацию и микрофильтрацию. Сегмент ионообменной хроматографии занял наибольшую долю рынка в 2025 году благодаря высокой эффективности, масштабируемости и результативности очистки плазменных белков, таких как иммуноглобулины, альбумин и факторы свертывания крови.

Ожидается, что сегмент аффинной хроматографии будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему способствуют его высокая специфичность, способность выделять целевые белки и растущее применение в области очистки передовых биологических препаратов.

- По режиму

В зависимости от способа фракционирования плазмы рынок сегментирован на два сегмента: современный и традиционный. В 2025 году на современный сегмент пришлась наибольшая доля выручки рынка благодаря передовым технологиям переработки, повышению чистоты продукта, улучшению профилей безопасности и более широкому внедрению рекомбинантных и высокоэффективных методов лечения, полученных из плазмы.

Ожидается, что современный сегмент будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено инновациями в методах очистки, растущим спросом на более безопасные биологические препараты и растущими инвестициями в технологии плазменной обработки нового поколения.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на больницы и клиники, исследовательские лаборатории, академические институты и другие. Сегмент больниц и клиник обеспечил наибольшую долю выручки рынка в 2025 году благодаря большому количеству пациентов, доступности специализированной помощи, расширению доступа к лечению хронических заболеваний и доступу к передовым методам лечения на основе плазмы крови.

Ожидается, что сегмент больниц и клиник будет демонстрировать самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, что будет обусловлено расширением инфраструктуры здравоохранения, ростом числа госпитализаций и растущей зависимостью от плазменной терапии при сложных состояниях.

- По каналу распространения

По каналам сбыта рынок сегментирован на сегменты прямых тендеров, сторонних дистрибьюторов и т.д. На сегмент прямых тендеров пришлась наибольшая доля выручки рынка в 2025 году, что обусловлено оптовыми закупками государственными органами, экономической эффективностью, гарантированными цепочками поставок и ростом государственных инвестиций в лекарственные препараты, получаемые из плазмы крови.

Ожидается, что сегмент прямых тендеров также продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать расширение государственных программ здравоохранения, централизованная политика закупок и растущий спрос на экономически эффективное, масштабное распределение плазменной терапии.

Региональный анализ рынка плазмы крови и лекарственных препаратов на ее основе

- США доминируют на рынке плазмы крови и медицинских продуктов, полученных из плазмы, с самой большой долей выручки в 64,61% и, по прогнозам, будут расти самыми быстрыми темпами в 8,19% в год в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, ростом показателей диагностики редких и хронических заболеваний и высокими расходами на здравоохранение на душу населения.

- Сильная нормативно-правовая база региона, надежные системы возмещения расходов и присутствие таких крупных игроков на рынке, как Grifols, CSL Behring и Takeda, способствуют лидерству Северной Америки в области сбора плазмы и распространения терапевтических препаратов.

- Значительная экономия в биофармацевтических исследованиях и разработках, расширение сетей сбора плазмы и улучшение доступа к плазменному лечению для иммунологии, гематологии и неврологии

Обзор рынка плазмы крови и лекарственных препаратов на ее основе в Канаде

Ожидается, что Канада будет демонстрировать значительный среднегодовой темп роста в регионе в период с 2025 по 2032 год благодаря всеобщей системе здравоохранения, повышению осведомлённости о редких заболеваниях и государственным инвестициям в расширение возможностей по сбору плазмы крови внутри страны. Стратегические партнёрства и достижения в производстве биологических препаратов укрепляют позиции Канады в сфере PDMPs.

Обзор рынка плазмы крови и лекарственных препаратов на ее основе в Мексике

В 2025 году на Мексику пришлась наибольшая доля выручки рынка в Северной Америке, что обусловлено развитой экосистемой здравоохранения, растущим пулом пациентов с редкими и хроническими заболеваниями, а также активными государственными инициативами по поощрению донорства плазмы. Большое количество центров сбора плазмы в стране и ускоренное одобрение программ плазменной терапии (PDMP) повышают доступность лечения и стимулируют расширение рынка.

Доля рынка плазмы крови и лекарственных препаратов на ее основе

Отрасль производства плазмы крови и медицинских продуктов на ее основе в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- CSL (Австралия)

- Takeda Pharmaceutical Company Limited (Япония)

- Grifols, SA (Испания)

- Octapharma AG (Швейцария)

- Кедрион (Италия)

- ADMA Biologics, Inc (США)

- Biotest AG (Германия)

- Fresenius Kabi AG (Германия)

- GC Biopharma corporate (Южная Корея)

- Intas Pharmaceuticals Ltd. (Индия)

- Kamada Pharmaceuticals (Израиль)

- KM Biologics (Япония)

- LFB (США)

- Proliant Health & Biologicals (США)

- Промеа (Индия)

- Reliance Life Sciences (Индия)

- SK Plasma (Южная Корея)

- Synthaverse SA (Польша)

Последние разработки на рынке плазмы крови и лекарственных препаратов на ее основе

- В ноябре 2024 года компания CSL Plasma расширила внедрение передовой системы донации плазмы Rika в шести центрах донации крови в США недалеко от Денвера, штат Колорадо. Эти новые устройства, разработанные совместно с Terumo Blood & Cell Technologies, сокращают время сбора крови примерно на 30%, повышая при этом комфорт, безопасность и эффективность работы донора.

- В декабре 2022 года компания CSL открыла новый завод по фракционированию плазмы в Бродмидоуз (штат Виктория, Австралия) — крупнейший завод по переработке плазмы в Южном полушарии. Мощность этого завода составляет 9,2 млн литров эквивалента плазмы в год, что обеспечивает удовлетворение спроса Северной Америки на плазменные препараты для лечения иммунодефицитов, неврологических расстройств и критических состояний, таких как трансплантация и ожоги.

- В июне 2024 года компания Takeda объявила о расширении своего завода по фракционированию плазмы в Лос-Анджелесе стоимостью 30 миллионов долларов США, являющегося лидером по мощности в Северной Америке. Ожидается, что эта модернизация позволит увеличить объём производства до 2 миллионов литров в год, что поможет удовлетворить растущий спрос в Северной Америке на препараты на основе плазмы, используемые для лечения иммунодефицитов и нарушений свертываемости крови.

- В 2023 году компания Takeda выделила около 765 миллионов долларов США на строительство нового завода по производству терапевтических препаратов на основе плазмы крови в Осаке (Япония), что почти в пять раз увеличит мощности существующего завода в Нарите. Ожидается, что этот завод будет полностью введен в эксплуатацию к 2030 году и будет обслуживать рынки Японии и Северной Америки.

- В марте 2025 года Grifols заключила партнерское соглашение с Inpeco для интеграции передовой автоматизированной робототехники (FlexLab X), диагностики и реагентов, создав «лаборатории будущего» для высокопроизводительного, безопасного и прослеживаемого анализа крови и плазмы при переливании крови. Медицинские лаборатории анализируют биологические образцы для диагностики, мониторинга и исследования заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ пестика

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 ПЯТЬ СИЛ ПОРТЕРА

4.2.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.2.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.2.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ЗАМЕН

4.2.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.3 ВЛИЯНИЕ ЦЕПОЧКИ ПОСТАВОК НА РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ

4.3.1 ОБЗОР

4.3.2 ДОСТУПНОСТЬ СЫРЬЯ

4.3.3 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ

4.3.4 ЛОГИСТИКА И ПРЕПЯТСТВИЯ ПОСЛЕДНЕЙ МИЛИ

4.3.5 МОДЕЛИ ЦЕНООБРАЗОВАНИЯ И ПОЗИЦИОНИРОВАНИЕ НА РЫНКЕ

4.4 ИННОВАЦИОННЫЕ СТРАТЕГИИ

4.4.1 КЛЮЧЕВЫЕ ИННОВАЦИОННЫЕ СТРАТЕГИИ

4.4.2 НОВЕЙШИЕ МЕТОДЫ ДОСТАВКИ

4.4.3 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ

4.4.4 ЗАКЛЮЧЕНИЕ

4.5 РИСК И ЕГО СНИЖЕНИЕ

4.6 ДИНАМИКА ВЫБОРА ПОСТАВЩИКА

4.6.1 КАЧЕСТВО ПРОДУКЦИИ И СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.6.2 ВОЗМОЖНОСТИ И НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.6.3 КЛИНИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И ИННОВАЦИИ

4.6.4 КОНКУРЕНТОСПОСОБНОСТЬ ПО ЦЕНАМ И СОВМЕСТИМОСТЬ ВОЗМЕЩЕНИЯ

4.6.5 ПРИСУТСТВИЕ НА МЕСТНОМ РЫНКЕ И ПОДДЕРЖИВАЮЩАЯ ИНФРАСТРУКТУРА

4.6.6 ЭТИЧЕСКИЙ ПОДБОР ИСТОЧНИКОВ, СОБЛЮДЕНИЕ ESG И ПРОЗРАЧНОСТЬ

4.6.7 ЗАКЛЮЧЕНИЕ

4.7 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.7.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

4.7.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.7.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.7.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.7.5 ВЛИЯНИЕ НА ЦЕНЫ

4.7.6 РЕГУЛЯТОРНЫЙ НАКЛОН

4.7.6.1 ТОРГОВОЕ СОГЛАСОВАНИЕ И СОГЛАШЕНИЕ О ТОРГОВЛЕ В СТРАНАХ ССАГПЗ

4.7.6.2 СПЕЦИАЛЬНЫЕ ЗОНЫ И МОДЕЛИ РЕЭКСПОРТА

4.7.6.3 МЕСТНЫЕ СУБСИДИИ И РЕАГИРОВАНИЕ НА ПОЛИТИКУ

4.7.6.4 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ РАСПРОСТРАНЕННОСТИ РЕДКИХ И ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ

6.1.2 РАСШИРЕНИЕ ЧИСЛА ГЕРИАТРИЧЕСКОГО НАСЕЛЕНИЯ

6.1.3 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ФРАКЦИОНИРОВАНИЯ ПЛАЗМЫ

6.1.4 ГОСУДАРСТВЕННАЯ И ИНСТИТУЦИОНАЛЬНАЯ ПОДДЕРЖКА

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКОЗОРОЖНЫЙ И СЛОЖНЫЙ ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС

6.2.2 НЕДОСТАТОК ПЛАЗМЫ И ДОНОРА

6.3 ВОЗМОЖНОСТИ

6.3.1 ДОСТИЖЕНИЯ В ТЕХНОЛОГИЯХ ПЛАЗМЕННОЙ ОБРАБОТКИ ДЛЯ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ И СНИЖЕНИЯ ЗАТРАТ

6.3.2 СИСТЕМЫ ВОЗМЕЩЕНИЯ РАСХОДОВ И ПОВЫШЕНИЕ ПРАВИТЕЛЬСТВЕННОГО ВНИМАНИЯ ЛЕЧЕНИЮ РЕДКИХ ЗАБОЛЕВАНИЙ

6.3.3 СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ, СЛИЯНИЯ И ПОГЛОЩЕНИЯ ДЛЯ УКРЕПЛЕНИЯ ПРОНИКНОВЕНИЯ НА РЫНОК СЕВЕРНОЙ АМЕРИКИ

6.4 ПРОБЛЕМЫ

6.4.1 КОНКУРЕНТНОЕ ДАВЛЕНИЕ СО СТОРОНЫ РЕКОМБИНАНТНЫХ И АЛЬТЕРНАТИВНЫХ БИОЛОГИЧЕСКИХ ТЕРАПИЙ

6.4.2 ИНФРАСТРУКТУРНЫЕ ОГРАНИЧЕНИЯ В ЛОГИСТИКЕ ХОЛОДОВОЙ ЦЕПИ, ВЛИЯЮЩИЕ НА РАСПРЕДЕЛЕНИЕ ПРОДУКЦИИ

7 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ПРОДУКТУ)

7.1 ОБЗОР

7.2 ИММУНОГЛОБУЛИНЫ

7.3 ФАКТОРЫ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ)

7.4 АЛЬБУМИН (РАСШИРИТЕЛЬ ОБЪЕМА ПЛАЗМЫ)

7.5 ИНГИБИТОРЫ ПРОТЕАЗЫ (ПРИ ГЕНЕТИЧЕСКИХ ДЕФИЦИТАХ)

7.6 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (ПОЛУЧЕННЫЕ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК)

7.7 ДРУГИЕ БЕЛКИ, ВЫРАЩЕННЫЕ ИЗ ПЛАЗМЫ

8 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

8.1 ОБЗОР

8.2 ИММУНОЛОГИЯ

8.3 ГЕМАТОЛОГИЯ

8.4 ИНТЕНСИВНАЯ ТЕРАПИЯ

8.5 НЕВРОЛОГИЯ

8.6 ПУЛЬМОНОЛОГИЯ

8.7 ГЕМАТО-ОНКОЛОГИЯ

8.8 РЕВМАТОЛОГИЯ

8.9 ДРУГИЕ ПРИЛОЖЕНИЯ

9 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ

9.1 ОБЗОР

9.2 ИОННООБМЕННАЯ ХРОМАТОГРАФИЯ

9.3 АФФИННАЯ ХРОМАТОГРАФИЯ

9.4 Криоосаждение

9.5 УЛЬТРАФИЛЬТРАЦИЯ

9.6 МИКРОФИЛЬТРАЦИЯ

10 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО СПОСОБАМ

10.1 ОБЗОР

10.2 СОВРЕМЕННЫЙ

10.3 ТРАДИЦИОННОЕ ФРАКЦИОНИРОВАНИЕ ПЛАЗМЫ

11 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ И КЛИНИКИ

11.3 ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ

11.4 АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

11.5 ДРУГИЕ

12 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА

12.1 ОБЗОР

12.2 ПРЯМЫЕ ТЕНДЕРЫ

12.3 СТОРОННИЕ ДИСТРИБЬЮТОРЫ

12.4 ДРУГИЕ

13 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

14 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ОБЗОР КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15 SWOT-АНАЛИЗ

16 ПРОФИЛЬ КОМПАНИИ

16.1 CSL

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 ТАКЕДА ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ЛИМИТЕД

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 ГРИФОЛС, СА

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 OCTAPHARMA AG

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 КЕДРИОН

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

16.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 АДМА БИОЛОГИКС, ИНК.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 АЭГРОС

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 СЫВОРОТКИ BHARAT

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 БИОТЕСТ АГ.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 ФРЕЗЕНИУС КАБИ АГ

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 GC BIOPHARMA CORPORATE

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 ИХОР

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 ИНТАС ФАРМАСЬЮТИКАЛС ЛТД.

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 КАМАДА ФАРМАЦЕВТИКАЛС

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16,15 КМ БИОЛОГИЧЕСКИЕ СРЕДСТВА

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 ЛФБ

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 ПЛАЗМАГЕН БИОСАЙНСИС ПВТ. ЛТД.

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 PROLIANT HEALTH & БИОПРЕПАРАТЫ

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 ПРОМЕА

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ДОВЕРИЕ К НАУКАМ О ЖИЗНИ

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 БИЗНЕС-ПОРТФЕЛЬ

16.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.21 СЫЧУАНЬ ЮАНДА ШЮАН ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ, ЛТД.

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.22 СК ПЛАЗМА

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.23 СИНТАВЕРС СА

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.24 ТАЙБАНГ БИО ГРУПП, ООО

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.25 ВИРХОВ БИОТЕХ

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

ТАБЛИЦА 2 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 СЕВЕРНАЯ АМЕРИКА. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВВИГ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 СЕВЕРНАЯ АМЕРИКА. РЫНОК ВНУТРИМЫШЕЧНЫХ ИММУНОГЛОБУЛИНОВ (IMIG) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК ФАКТОРОВ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ) В ПЛАЗМЕ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК ФАКТОРОВ СВЕРТЫВАНИЯ КРОВИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФАКТОРА IX В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 СЕВЕРНАЯ АМЕРИКА. РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА IX (RFIX) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФАКТОРА VIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 СЕВЕРНАЯ АМЕРИКА. РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА VIII (RFVIII) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФИБРИНОГЕНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. РЫНОК КОНЦЕНТРАТОВ ПРОТРОМБИНОВОГО КОМПЛЕКСА (PCCS) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФАКТОРА ВИЛЛЕБРАНДА (VWF) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 РЫНОК АЛЬБУМИНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК АЛЬФА-1-АНТИТРИПСИНА (ААТ) (ДЛЯ ДЕФИЦИТА ААТ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИНГИБИТОРА С1-ЭСТЕРАЗЫ (C1 INH) (ДЛЯ ГЭА) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК МОНОКЛОНАЛЬНЫХ АНТИТЕЛ (ПОЛУЧЕННЫХ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК МОНОКЛОНАЛЬНЫХ АНТИТЕЛ (ПОЛУЧЕННЫХ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ДРУГИХ БЕЛКОВ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ДРУГИХ БЕЛКОВ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА. РЫНОК АНТИТРОМБИНА III (AT III) (ДЛЯ ПРОФИЛАКТИКИ ТРОМБОЗА) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИММУНОЛОГИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА. ГЕМАТОЛОГИЯ В ПЛАЗМЕ КРОВИ И РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ПЛАЗМЫ КРОВИ И ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ДЛЯ ИНТЕНСИВНОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА. РЫНОК НЕВРОЛОГИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА. ПУЛЬМОНОЛОГИЯ В ПЛАЗМЕ КРОВИ И РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 СЕВЕРНАЯ АМЕРИКА. РЫНОК ГЕМАТОЛОГИИ-ОНКОЛОГИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 СЕВЕРНАЯ АМЕРИКА. РЫНОК РЕВМАТОЛОГИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ДРУГИЕ ПРИМЕНЕНИЯ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИОНОБМЕННОЙ ХРОМАТОГРАФИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА. РЫНОК АФФИННОЙ ХРОМАТОГРАФИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК КРИОПРЕЦИПИТАЦИИ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 СЕВЕРНАЯ АМЕРИКА. РЫНОК УЛЬТРАФИЛЬТРАЦИИ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 СЕВЕРНАЯ АМЕРИКА. МИКРОФИЛЬТРАЦИЯ ПЛАЗМЫ КРОВИ И РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 СОВРЕМЕННЫЙ РЫНОК ПЛАЗМЫ КРОВИ И ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ТРАДИЦИОННОГО ФРАКЦИОНИРОВАНИЯ ПЛАЗМЫ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 БОЛЬНИЦЫ И КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ИЗГОТОВЛЕННОЙ ИЗ ПЛАЗМЫ ФОРМУЛЫ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ИЗГОТОВЛЕННОЙ ИЗ ПЛАЗМЫ ФОРМУЛЫ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 СЕВЕРНАЯ АМЕРИКА. РЫНОК ДРУГИХ СТРАН ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ НЕЙ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО КАНАЛАМ СБЫТА, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ПРЯМЫЕ ТОРГИ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 СТОРОННИЕ ДИСТРИБЬЮТОРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО РЕГИОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 СЕВЕРНАЯ АМЕРИКА. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВВИГ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 СЕВЕРНАЯ АМЕРИКА. РЫНОК ВНУТРИМЫШЕЧНЫХ ИММУНОГЛОБУЛИНОВ (IMIG) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ФАКТОРОВ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ) В ПЛАЗМЕ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ПРЕПАРАТЫ ФАКТОРА IX НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 СЕВЕРНАЯ АМЕРИКА. РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА IX (RFIX) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ФАКТОРА VIII СВЕРХТОЧЕЧНОЙ ПЛАЗМЫ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 СЕВЕРНАЯ АМЕРИКА. РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА VIII (RFVIII) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК КОНЦЕНТРАТОВ ФИБРИНОГЕНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СЕВЕРНАЯ АМЕРИКА. РЫНОК КОНЦЕНТРАТОВ ПРОТРОМБИНОВОГО КОМПЛЕКСА (PCCS) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ПРЕПАРАТОВ ФАКТОРА ВИЛЛЕБРАНДА (ФВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 СЕВЕРНАЯ АМЕРИКА. РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФАКТОРА VIIA В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК АЛЬБУМИНА (ПЛАЗМЕННОГО ПРЕПАРАТА) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 СЕВЕРНАЯ АМЕРИКА. РЫНОК АЛЬФА-1-АНТИТРИПСИНА (ААТ) (ДЛЯ ДЕФИЦИТА ААТ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ИНГИБИТОРА С1-ЭСТЕРАЗЫ (C1 INH) (ДЛЯ ГЭА) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК МОНОКЛОНАЛЬНЫХ АНТИТЕЛ (ПОЛУЧЕННЫХ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК ДРУГИХ БЕЛКОВ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 СЕВЕРНАЯ АМЕРИКА. РЫНОК АНТИТРОМБИНА III (AT III) (ДЛЯ ПРОФИЛАКТИКИ ТРОМБОЗА) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В США, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВВИГ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК США ВНУТРИМЫШЕЧНЫХ ИММУНОГЛОБУЛИНОВ (IMIG) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87. ФАКТОРЫ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ) В ПЛАЗМЕ КРОВИ И РЫНКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ПРОДУКТЫ ФАКТОРА IX В США НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК США РЕКОМБИНАНТНОГО ФАКТОРА IX (RFIX) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ПРОДУКТЫ ФАКТОРА VIII США НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК США РЕКОМБИНАНТНОГО ФАКТОРА VIII (RFVIII) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК КОНЦЕНТРАТОВ ФИБРИНОГЕНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК КОНЦЕНТРАТОВ ПРОТРОМБИНОВОГО КОМПЛЕКСА (PCCS) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ПРЕПАРАТОВ ФАКТОРА ВИЛЛЕБРАНДА (ФВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ФАКТОРА VIIA США НА ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 АЛЬБУМИН США (ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПРЕПАРАТ) НА РЫНКЕ ПЛАЗМЫ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК АЛЬФА-1-АНТИТРИПСИНА (ААТ) (ДЛЯ ДЕФИЦИТА ААТ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК США ИНГИБИТОРА ЭСТЕРАЗЫ C1 (C1 INH) (ДЛЯ ГЭА) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101. МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА США (ПОЛУЧЕННЫЕ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102. РЫНОК ДРУГИХ БЕЛКОВ ПЛАЗМЫ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК АНТИТРОМБИНА III (AT III) США (ДЛЯ ПРОФИЛАКТИКИ ТРОМБОЗА) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В США ПО ТЕХНОЛОГИЯМ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В США, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В США, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВВИГ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ВНУТРИМЫШЕЧНЫХ ИММУНОГЛОБУЛИНОВ (IMIG) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113. ФАКТОРЫ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТАХ НА РЫНКЕ КАНАДЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114. ПРЕПАРАТЫ ФАКТОРА IX НА РЫНКЕ ПЛАЗМЫ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА IX (RFIX) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 КАНАДА. ПРОДУКТЫ ФАКТОРА VIII НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК РЕКОМБИНАНТНОГО ФАКТОРА VIII (RFVIII) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК КОНЦЕНТРАТОВ ФИБРИНОГЕНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК КОНЦЕНТРАТОВ ПРОТРОМБИНОВОГО КОМПЛЕКСА (PCCS) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ПРЕПАРАТОВ ФАКТОРА ВИЛЛЕБРАНДА (ФВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 КАНАДА. ФАКТОР VIIA НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 КАНАДА АЛЬБУМИН (ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ РЫНОК) НА РЫНКЕ ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК АЛЬФА-1-АНТИТРИПСИНА (ААТ) (ДЛЯ ДЕФИЦИТА ААТ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК ИНГИБИТОРА C1 ЭСТЕРАЗЫ (C1 INH) (ДЛЯ ГЭА) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127. МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (ПОЛУЧЕННЫЕ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128. РЫНОК ПЛАЗМЫ КРОВИ И ДРУГИХ БЕЛКОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК АНТИТРОМБИНА III (AT III) (ДЛЯ ПРОФИЛАКТИКИ ТРОМБОЗА) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ТЕХНОЛОГИЯМ ОБРАБОТКИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В КАНАЛАХ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК ИММУНОГЛОБУЛИНОВ В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВВИГ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ВНУТРИМЫШЕЧНЫХ ИММУНОГЛОБУЛИНОВ (IMIG) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139. РЫНОК ФАКТОРОВ СВЕРТЫВАНИЯ КРОВИ (ПРИ НАРУШЕНИЯХ КРОВОТЕЧНОСТИ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ПРЕПАРАТОВ ФАКТОРА IX В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141. РЫНОК МЕКСИКИ РЕКОМБИНАНТНОГО ФАКТОРА IX (RFIX) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142. РЫНОК ПЛАЗМЫ КРОВИ И ПРЕПАРАТОВ НА ОСНОВЕ ФАКТОРА VIII В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК МЕКСИКИ РЕКОМБИНАНТНОГО ФАКТОРА VIII (RFVIII) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК КОНЦЕНТРАТОВ ФИБРИНОГЕНА В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК КОНЦЕНТРАТОВ ПРОТРОМБИНОВОГО КОМПЛЕКСА (PCCS) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146. РЫНОК ПРОДУКТОВ ФАКТОРА ВИЛЛЕБРАНДА (ФВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, МЕКСИКА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 МЕКСИКА РЫНОК КОНЦЕНТРАТОВ ФАКТОРА XIII В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 МЕКСИКА РЫНОК ФАКТОРА VIIA В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 МЕКСИКАНСКИЙ АЛЬБУМИН (ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ ПЛАЗМЕННЫЙ РЫНОК) НА РЫНКЕ ПЛАЗМЫ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК МЕКСИКИ ИНГИБИТОРОВ ПРОТЕАЗЫ (ДЛЯ ГЕНЕТИЧЕСКИХ ДЕФИЦИТОВ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151. РЫНОК АЛЬФА-1-АНТИТРИПСИНА (ААТ) (ДЛЯ ДЕФИЦИТА ААТ) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК МЕКСИКИ ИНГИБИТОРА C1 ЭСТЕРАЗЫ (C1 INH) (ДЛЯ HAE) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153. МЕКСИКАНСКИЙ РЫНОК МОНОКЛОНАЛЬНЫХ АНТИТЕЛ (ПОЛУЧЕННЫХ ИЗ ПЛАЗМАТИЧЕСКИХ КЛЕТОК) В ПЛАЗМЕ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154. РЫНОК ДРУГИХ БЕЛКОВ ПЛАЗМЫ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК АНТИТРОМБИНА III (AT III) (ДЛЯ ПРОФИЛАКТИКИ ТРОМБОЗА) В ПЛАЗМЕ КРОВИ И ПЛАЗМЕННЫХ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО ТЕХНОЛОГИЯМ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В МЕКСИКЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ПЛАЗМЫ КРОВИ И ИЗГОТОВЛЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 10 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ВИДАМ ПРОДУКТОВ (2024 Г.)

РИСУНОК 13 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО РОСТ РАСПРОСТРАНЕННОСТИ РЕДКИХ И ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ИММУНОГЛОБУЛИНОВ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД 2025 И 2032 ГОДОВ

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ РЫНКА ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 19 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, 2024 Г.

РИСУНОК 20 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 21 РЫНОК ПЛАЗМЫ КРОВИ И ИЗГОТОВЛЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, СГТР (2025–2032) (2025–2032)

РИСУНОК 22 РЫНОК ПЛАЗМЫ КРОВИ И ИЗГОТОВЛЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТУ, КРИВАЯ ЖИЗНИ

РИСУНОК 23 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 24 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 25 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, СГТР (2025-2032) (2025-2032)

РИСУНОК 26 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРИМЕНЕНИЮ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 27 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИЯМ, 2024 Г.

РИСУНОК 28 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА ОСНОВЕ ПЛАЗМЫ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИЯМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 29 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИЯМ, CAGR (2025-2032) (2025-2032)

РИСУНОК 30 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИЯМ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 31 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО СПОСОБАМ, 2024 Г.

РИСУНОК 32 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО СПОСОБАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 33 РЫНОК ПЛАЗМЫ КРОВИ И ИЗГОТОВЛЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО СПОСОБАМ, CAGR (2025-2032) (2025-2032)

РИСУНОК 34 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО СПОСОБУ, КРИВАЯ ЖИЗНИ

РИСУНОК 35 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 36 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 37 РЫНОК ПЛАЗМЫ КРОВИ И ИЗГОТОВЛЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, CAGR (2025-2032) (2025-2032)

РИСУНОК 38 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 39 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ СБЫТА, 2024 Г.

РИСУНОК 40 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ СБЫТА, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 41 РЫНОК ПЛАЗМЫ КРОВИ И ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ, В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, СГТР (2025–2032) (2025–2032)

РИСУНОК 42 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 43 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 44 РЫНОК ПЛАЗМЫ КРОВИ И ПОЛУЧЕННЫХ ИЗ ПЛАЗМЫ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.