North America Cancer Biomarkers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.18 Billion

USD

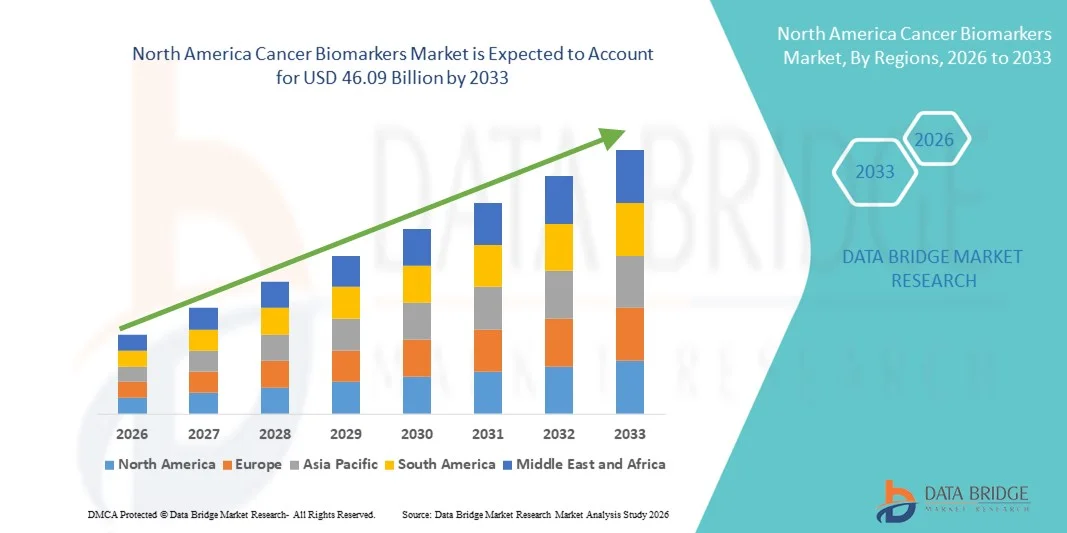

46.09 Billion

2025

2033

USD

25.18 Billion

USD

46.09 Billion

2025

2033

| 2026 –2033 | |

| USD 25.18 Billion | |

| USD 46.09 Billion | |

| % | |

|

Сегментация рынка биомаркеров рака в Северной Америке по типу (генетические биомаркеры, белковые биомаркеры и другие биомаркеры рака), продукту (PSA, HER-2, EGFR, KRAS и другие), виду рака (рак молочной железы, рак легких, рак предстательной железы, колоректальный рак, рак крови, меланома, рак яичников, рак печени, рак желудка и другие), технологии (технологии визуализации, омические технологии, цитогенетические тесты и иммуноанализы), применению (разработка и открытие лекарств, персонализированная медицина, диагностика и другие), конечным пользователям (больницы, академические и онкологические научно-исследовательские институты, амбулаторные хирургические центры и диагностические лаборатории) — тенденции отрасли и прогноз до 2033 года.

Размер рынка биомаркеров рака в Северной Америке

- Объем рынка биомаркеров рака в Северной Америке в 2025 году оценивался в 25,18 млрд долларов США и, как ожидается, достигнет 46,09 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,85% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности различных типов рака в регионе, а также растущим внедрением прецизионной медицины и передовых технологий молекулярной диагностики в клиническую практику.

- Кроме того, растущие инвестиции в онкологические исследования, расширение применения сопутствующей диагностики и интеграция геномики и протеомики в рутинный скрининг рака и принятие решений о лечении позиционируют биомаркеры рака как важнейшие инструменты в современной онкологии. Эти факторы в совокупности ускоряют внедрение тестирования на основе биомаркеров, тем самым значительно стимулируя рост отрасли.

Анализ рынка биомаркеров рака в Северной Америке

- Онкологические биомаркеры, включающие генетические, протеомные и молекулярные показатели, используемые для выявления рака, прогнозирования и выбора терапии, становятся все более важными компонентами современной онкологической помощи в больницах, диагностических лабораториях и исследовательских учреждениях благодаря их критической роли в обеспечении ранней диагностики, стратификации риска и персонализированного планирования лечения.

- Растущий спрос на биомаркеры рака в первую очередь обусловлен увеличением заболеваемости раком в Северной Америке, расширением применения методов прецизионной медицины и постоянным прогрессом в области геномного секвенирования, технологий жидкостной биопсии и сопутствующей диагностики.

- Соединенные Штаты доминировали на рынке биомаркеров рака, занимая наибольшую долю выручки в 82,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, надежной системой возмещения затрат и значительными инвестициями в онкологические исследования. В стране наблюдается существенный рост тестирования на основе биомаркеров, обусловленный сотрудничеством с фармацевтическими компаниями, увеличением активности клинических испытаний и поддержкой регулирующих органов в отношении таргетной терапии.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке биомаркеров рака в течение прогнозируемого периода, обеспечив 17,6% выручки в 2025 году. Этому способствуют увеличение государственного финансирования онкологических исследований, расширение доступа к передовой молекулярной диагностике и растущая реализация общенациональных инициатив в области прецизионной медицины.

- Сегмент генетических биомаркеров доминировал на рынке биомаркеров рака, занимая 48,9% рынка в 2025 году. Это обусловлено их широким применением в прецизионной онкологии, растущим использованием в сопутствующей диагностике и увеличением использования технологий секвенирования нового поколения для разработки индивидуальных стратегий лечения рака.

Обзор отчета и сегментация рынка биомаркеров рака в Северной Америке

|

Атрибуты |

Ключевые рыночные тенденции в области биомаркеров рака в Северной Америке: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биомаркеров рака в Северной Америке

Развитие прецизионной онкологии посредством интеграции геномики и искусственного интеллекта.

- Значительной и быстро развивающейся тенденцией на рынке биомаркеров рака в Северной Америке является углубление интеграции секвенирования нового поколения (NGS), искусственного интеллекта (AI) и передовых биоинформатических платформ в онкологическую диагностику. Эта конвергенция технологий значительно повышает точность диагностики и позволяет разрабатывать персонализированные планы лечения.

- Например, комплексные панели геномного профилирования все чаще используются в крупных онкологических центрах США и Канады для выявления потенциально эффективных мутаций, что позволяет врачам более эффективно подбирать пациентам таргетную и иммунотерапию.

- Интеграция ИИ в платформы для анализа биомаркеров рака позволяет быстро интерпретировать сложные геномные наборы данных, выявлять новые паттерны мутаций и улучшать прогнозирование ответа на терапию. Например, некоторые лаборатории молекулярной диагностики используют алгоритмы на основе ИИ для повышения точности классификации вариантов и генерации клинически значимых отчетов с сокращенным временем обработки. Кроме того, технологии жидкостной биопсии предоставляют врачам возможность проводить минимально инвазивное профилирование опухолей и отслеживать ответ на лечение в режиме реального времени.

- Бесшовная интеграция тестирования биомаркеров с электронными медицинскими картами и системами поддержки принятия клинических решений способствует скоординированной онкологической помощи в больницах и специализированных клиниках. Благодаря централизованным платформам данных врачи могут сопоставлять результаты диагностики с протоколами лечения, критериями участия в клинических исследованиях и долгосрочным наблюдением за пациентами, создавая более унифицированную и основанную на данных онкологическую экосистему.

- Тенденция к более точному, основанному на данных и персонализированному лечению рака коренным образом меняет стандарты онкологической практики по всей Северной Америке. Вследствие этого ведущие диагностические и биотехнологические компании разрабатывают мультиомические решения на основе биомаркеров с расширенными панелями, более высокой чувствительностью и улучшенной клинической полезностью.

- В академических учреждениях, районных больницах и частных диагностических лабораториях быстро растет спрос на передовые методы анализа биомаркеров, обеспечивающие всестороннее понимание генома и мониторинг заболеваний в режиме реального времени, поскольку медицинские работники все чаще отдают приоритет подходам персонализированной медицины.

- Партнерские отношения между фармацевтическими компаниями и разработчиками диагностических средств для совместной разработки сопутствующей диагностики наряду с таргетной терапией еще больше укрепляют роль биомаркеров в ускорении одобрения лекарственных препаратов и оптимизации стратификации пациентов.

Динамика рынка биомаркеров рака в Северной Америке

Водитель

Рост заболеваемости раком и расширение применения персонализированной медицины

- Растущая распространенность рака в Северной Америке в сочетании с ускоренным внедрением подходов персонализированной медицины является существенным фактором, обуславливающим повышенный спрос на тестирование биомаркеров рака.

- Например, ведущие онкологические сети расширили программы рутинного скрининга биомаркеров рака легких, молочной железы и толстой кишки, чтобы помочь в выборе таргетной терапии и улучшить показатели выживаемости. Ожидается, что подобные стратегические расширения со стороны медицинских учреждений будут способствовать росту рынка биомаркеров рака в течение прогнозируемого периода.

- В условиях, когда врачи стремятся оптимизировать эффективность терапии и минимизировать побочные эффекты, диагностика на основе биомаркеров предоставляет критически важную информацию о биологии опухоли, генетических мутациях и прогнозировании ответа на конкретные методы лечения, представляя собой существенный шаг вперед по сравнению с традиционными диагностическими подходами.

- Кроме того, растущая активность в области фармацевтических исследований и разработок таргетных препаратов и иммуноонкологических средств делает сопутствующую диагностику неотъемлемой частью процессов разработки лекарственных средств, обеспечивая назначение лечения соответствующим группам пациентов.

- Расширение возможностей возмещения расходов на молекулярную диагностику, увеличение числа клинических испытаний и совместные инициативы биотехнологических компаний и академических исследовательских центров являются ключевыми факторами, способствующими внедрению технологий биомаркеров рака в регионе. Постоянное внимание к ранней диагностике и профилактике онкологических заболеваний также способствует устойчивому росту рынка.

- Усиление информационных кампаний и национальных программ по борьбе с раком, направленных на популяризацию ранней диагностики и молекулярного тестирования, также способствует более широкому участию пациентов в диагностике на основе биомаркеров.

- Достижения в области автоматизации и высокопроизводительных лабораторных технологий сокращают время выполнения анализов и повышают масштабируемость услуг по тестированию биомаркеров, что еще больше ускоряет их внедрение в клиническую практику.

Сдержанность/Вызов

Высокие затраты на тестирование, а также сложности, связанные с регулированием и возмещением расходов.

- Опасения по поводу высокой стоимости современных молекулярно-диагностических тестов, включая комплексное геномное профилирование и многогенные панели, представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку тестирование биомаркеров часто требует специализированной лабораторной инфраструктуры и квалифицированного персонала, общие затраты могут ограничивать доступность в определенных медицинских учреждениях.

- Например, различия в политике возмещения расходов между частными страховыми компаниями и государственными программами здравоохранения создали несоответствия в доступе пациентов к современным методам анализа биомаркеров, что заставляет некоторых поставщиков медицинских услуг колебаться во внедрении комплексных протоколов тестирования.

- Решение проблем, связанных с затратами и возмещением расходов, посредством моделей ценообразования, основанных на ценности, стандартизированных клинических рекомендаций и расширения страхового покрытия имеет решающее значение для обеспечения равного доступа к медицинским услугам. Кроме того, сложная и постоянно меняющаяся нормативно-правовая база, регулирующая сопутствующую диагностику и лабораторные тесты, может создавать бремя соблюдения требований для производителей диагностического оборудования и лабораторий.

- Хотя нормативно-правовая база призвана обеспечить точность тестов и безопасность пациентов, длительные сроки утверждения и требования к документации могут задержать выход на рынок инновационных технологий биомаркеров, особенно для небольших биотехнологических компаний.

- Проблемы конфиденциальности данных, связанные с крупномасштабным сбором и хранением геномных данных, также создают сложности, поскольку медицинские учреждения должны обеспечивать соблюдение строгих правил защиты данных пациентов.

- Ограниченный доступ к развитой инфраструктуре молекулярной диагностики в некоторых сельских или малообеспеченных районах может ограничивать справедливое использование услуг по тестированию биомаркеров.

- Преодоление этих проблем за счет упрощения нормативных процедур, согласования структур возмещения затрат, постоянных технологических инноваций для снижения стоимости тестирования, усиления мер кибербезопасности и укрепления сотрудничества между государственным и частным секторами будет иметь решающее значение для поддержания долгосрочного роста рынка в Северной Америке.

Обзор рынка биомаркеров рака в Северной Америке

Рынок сегментирован по типу, продукту, виду рака, технологии, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок биомаркеров рака в Северной Америке сегментирован на генетические биомаркеры, белковые биомаркеры и другие биомаркеры рака. Сегмент генетических биомаркеров доминировал на рынке, занимая наибольшую долю выручки в 48,9% в 2025 году, что обусловлено широким внедрением молекулярной диагностики на основе секвенирования нового поколения (NGS) и ПЦР в США и Канаде. Генетические биомаркеры играют решающую роль в выявлении потенциально эффективных мутаций, таких как EGFR, KRAS и BRCA, которые определяют выбор таргетной терапии в прецизионной онкологии. Растущее использование сопутствующей диагностики наряду с иммунотерапией и таргетными препаратами еще больше укрепляет лидерство этого сегмента. Увеличение активности клинических исследований, ориентированных на стратификацию на основе геномики, также способствует росту выручки. Кроме того, благоприятное покрытие расходов на молекулярное тестирование и прочное сотрудничество между фармацевтическими компаниями и диагностическими фирмами вносят значительный вклад в доминирование сегмента.

Ожидается, что сегмент белковых биомаркеров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущее внедрение иммуноферментной диагностики и расширение областей ее применения в ранней диагностике и мониторинге рака. Белковые маркеры, такие как ПСА и HER-2, широко используются в рутинном скрининге и оценке ответа на терапию. Технологические достижения в области мультиплексных иммуноанализов и высокочувствительных платформ обнаружения повышают точность и масштабируемость. Растущий спрос на малоинвазивные анализы крови еще больше ускоряет рост сегмента. Развитие исследований новых циркулирующих белковых биомаркеров для ранней диагностики рака также создает предпосылки для активного расширения этого сегмента.

- По продукту

В зависимости от типа продукта рынок сегментирован на ПСА, HER-2, EGFR, KRAS и другие. Сегмент ПСА доминировал на рынке в 2025 году благодаря своему давнему клиническому применению в скрининге и мониторинге рака предстательной железы в Северной Америке. Тестирование на ПСА широко интегрировано в рутинную профилактическую медицинскую практику, особенно среди стареющего мужского населения. Высокая осведомленность врачей, налаженные механизмы возмещения затрат и большие объемы тестирования способствуют устойчивому получению дохода. Высокая распространенность рака предстательной железы в регионе дополнительно поддерживает лидерство сегмента. Постоянное улучшение чувствительности и специфичности анализа также повышает его клиническую значимость.

Ожидается, что сегмент EGFR продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением заболеваемости раком легких и расширением использования таргетных ингибиторов EGFR. Тестирование на мутации EGFR стало стандартным компонентом лечения немелкоклеточного рака легких (НМРЛ). Достижения в технологиях жидкостной биопсии позволяют проводить неинвазивное выявление мутаций EGFR, ускоряя внедрение тестирования. Расширение портфеля фармацевтических компаний, разрабатывающих таргетные препараты против EGFR, еще больше усиливает спрос. Растущая осведомленность о персонализированных подходах к лечению вносит значительный вклад в быстрый рост сегмента.

- Рак

В зависимости от типа рака рынок сегментирован на рак молочной железы, рак легких, рак предстательной железы, колоректальный рак, рак крови, меланому, рак яичников, рак печени, рак желудка и другие. Сегмент рака легких доминировал на рынке в 2025 году благодаря высокой распространенности заболевания и активному использованию тестирования молекулярных биомаркеров для выбора терапии. Биомаркеры, такие как EGFR, ALK и KRAS, регулярно тестируются для определения тактики таргетной терапии. Переход к прецизионной онкологии в лечении рака легких стимулирует высокие объемы тестирования. Значительные инвестиции в НИОКР и активность клинических испытаний в области иммуноонкологии еще больше укрепляют лидерство сегмента. Инициативы по ранней диагностике и программы скрининга также способствуют росту.

Прогнозируется, что сегмент рака молочной железы продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует расширение использования тестирования на HER-2, BRCA1/2 и мультигенных панелей. Повышение осведомленности об оценке наследственного риска рака стимулирует увеличение показателей генетического скрининга. Развитие персонализированной гормональной и таргетной терапии требует точной идентификации биомаркеров. Рост показателей выживаемости требует постоянного мониторинга с помощью тестирования биомаркеров. Технологический прогресс в мультиомическом профилировании еще больше ускоряет его внедрение в онкологию молочной железы.

- С помощью технологий

В зависимости от используемой технологии рынок сегментируется на технологии визуализации, омические технологии, а также цитогенетические тесты и иммуноанализы. Сегмент омических технологий доминировал на рынке в 2025 году благодаря широкому внедрению платформ геномики, протеомики и транскриптомики. Секвенирование нового поколения все чаще используется для комплексного профилирования опухолей. Возможность одновременного анализа множественных мутаций повышает эффективность диагностики. Активная интеграция инструментов биоинформатики на основе искусственного интеллекта способствует точной интерпретации данных. Растущие инвестиции в инициативы в области прецизионной медицины еще больше укрепляют доминирование сегмента.

Ожидается, что сегмент цитогенетических тестов и иммуноанализов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют усовершенствования методов флуоресцентной гибридизации in situ (FISH) и передовой иммуногистохимии (IHC). Эти методы остаются важными для подтверждения геномных данных в клинических условиях. Повышенная автоматизация и стандартизация увеличивают пропускную способность лабораторий. Рост внедрения в больницах общего профиля и диагностических лабораториях ускоряет рост сегмента. Расширение применения сопутствующей диагностики дополнительно способствует быстрому развитию.

- По заявлению

В зависимости от области применения рынок сегментируется на разработку и создание лекарственных препаратов, персонализированную медицину, диагностику и другие. В 2025 году сегмент диагностики доминировал на рынке, поскольку тестирование биомаркеров в основном используется для выявления рака, прогнозирования и мониторинга лечения. Регулярная интеграция анализов биомаркеров в рабочие процессы онкологии обеспечивает большие объемы тестирования. Расширение программ раннего скрининга рака в Северной Америке еще больше способствует лидерству сегмента. Растущая зависимость врачей от решений, основанных на биомаркерах, повышает спрос. Устоявшиеся системы возмещения затрат также способствуют устойчивому получению дохода.

Ожидается, что сегмент персонализированной медицины продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внимание к таргетной и иммуноонкологической терапии. Для разработки стратегий точного лечения требуется комплексное профилирование биомаркеров до начала терапии. Фармацевтические компании все чаще разрабатывают сопутствующие диагностические средства наряду с новыми лекарственными препаратами. Достижения в области тестирования многогенных панелей ускоряют внедрение персонализированного лечения. Растущая предпочтительность для пациентов вариантов терапии, адаптированных под конкретные потребности, дополнительно способствует росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, академические и онкологические научно-исследовательские институты, амбулаторные хирургические центры и диагностические лаборатории. В 2025 году сегмент больниц доминировал на рынке благодаря большому притоку пациентов, интегрированным онкологическим отделениям и доступу к передовой инфраструктуре молекулярной диагностики. Больницы выступают в качестве основных центров диагностики рака и планирования лечения. Мощная поддержка в вопросах возмещения затрат и многопрофильные команды специалистов способствуют дальнейшему внедрению. Расширение собственных лабораторий молекулярной патологии укрепляет доходы сегмента.

Прогнозируется, что сегмент диагностических лабораторий продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует увеличение аутсорсинга специализированных услуг по тестированию биомаркеров. Независимые и референтные лаборатории предлагают высокопроизводительный геномный анализ с использованием передовых систем автоматизации. Рост партнерских отношений между больницами и частными лабораториями ускоряет увеличение объемов тестирования. Экономическая эффективность и быстрое выполнение анализов делают эти учреждения привлекательными для проведения прецизионных онкологических исследований. Растущий спрос на комплексное геномное профилирование дополнительно способствует активному расширению сегмента.

Региональный анализ рынка биомаркеров рака в Северной Америке

- Соединенные Штаты доминировали на рынке биомаркеров рака, занимая наибольшую долю выручки в 82,4% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, надежной системой возмещения затрат и значительными инвестициями в онкологические исследования.

- Медицинские работники региона высоко ценят клиническую точность, прогностические возможности и преимущества тестирования биомаркеров в определении тактики лечения, особенно в контексте таргетной терапии и иммуноонкологии при основных типах рака.

- Широкое внедрение биомаркеров рака дополнительно поддерживается развитой инфраструктурой здравоохранения, благоприятными системами возмещения затрат, значительным финансированием онкологических исследований и сильным присутствием ведущих биотехнологических и диагностических компаний, что делает биомаркеры рака важнейшим компонентом современной онкологической помощи в больницах и исследовательских учреждениях.

Анализ рынка биомаркеров рака в США

В 2025 году рынок биомаркеров рака в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокий уровень заболеваемости раком и активное внедрение методов прецизионной онкологии. Медицинские учреждения все чаще уделяют приоритетное внимание комплексному геномному профилированию и сопутствующей диагностике для выбора таргетной терапии. Растущая интеграция секвенирования нового поколения, технологий жидкостной биопсии и биоинформатических платформ на основе искусственного интеллекта еще больше способствует расширению рынка. Кроме того, значительное федеральное финансирование исследований, активные клинические испытания и присутствие ведущих биотехнологических и фармацевтических компаний вносят существенный вклад в дальнейший рост рынка.

Анализ рынка биомаркеров рака в Канаде

Прогнозируется, что рынок биомаркеров рака в Канаде будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения государственных инвестиций в исследования рака и общенациональных инициатив в области прецизионной медицины. Повышение осведомленности о ранней диагностике рака и скрининге наследственных онкологических заболеваний способствует более широкому внедрению биомаркеров. Канадские системы здравоохранения делают акцент на научно обоснованных методах лечения онкологических заболеваний, подкрепленных молекулярной диагностикой. Расширение развитой лабораторной инфраструктуры и сотрудничество между академическими учреждениями и биотехнологическими компаниями еще больше ускоряют развитие рынка по всей стране.

Анализ рынка биомаркеров рака в Мексике

Ожидается, что рынок биомаркеров рака в Мексике будет стабильно расти в течение прогнозируемого периода, чему способствуют улучшение инфраструктуры здравоохранения и усиление внимания к ранней диагностике рака. Рост распространенности рака и расширение доступа к услугам молекулярной диагностики способствуют внедрению биомаркеров в крупных городских медицинских центрах. Государственные инициативы в области здравоохранения, направленные на укрепление путей оказания онкологической помощи, также способствуют расширению рынка. Кроме того, растущее партнерство с международными диагностическими компаниями и постепенная интеграция передовых технологий геномного тестирования повышают проникновение на рынок как в государственных, так и в частных медицинских учреждениях.

Доля рынка биомаркеров рака в Северной Америке

В Северной Америке лидирующие позиции в отрасли биомаркеров рака занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- Myriad Genetics, Inc. (США)

- Guardant Health, Inc. (США)

- Foundation Medicine, Inc. (США)

- Quest Diagnostics Incorporated (США)

- Bio-Rad Laboratories, Inc. (США)

- Hologic, Inc. (США)

- Agilent Technologies, Inc. (США)

- БД (США)

- NeoGenomics, Inc. (США)

- Корпорация «Адаптивные биотехнологии» (США)

- PerkinElmer, Inc. (США)

- Цефеида (США)

- Charles River Laboratories International, Inc. (США)

- Корпорация Quanterix (США)

- Корпорация «Эксакт Сис» (США)

- C-Biomex Ltd. (США)

Какие последние тенденции наблюдаются на рынке биомаркеров рака в Северной Америке?

- В августе 2025 года биотехнологическая компания Cizzle Bio из Сан-Антонио разработала и валидировала DEX-G2 — новый анализ крови, использующий внеклеточные микроРНК и экзосомальные маркеры для раннего выявления рака желудка, что стало важной вехой на пути к коммерциализации неинвазивного тестирования биомаркеров рака.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило MI Cancer Seek — комплексный молекулярный тест, разработанный для улучшения профилирования опухолей в рамках прецизионной онкологии путем выявления клинически значимых биомаркеров (включая сопутствующие диагностические уровни) в фиксированных формалином и заключенных в парафин тканях (FFPE), что расширяет возможности принятия решений о лечении на основе биомаркеров.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ibtrozi компании Nuvation Bio, ингибитор ROS1, нацеленный на генетическую мутацию, вызывающую развитие рака при ROS1-положительном немелкоклеточном раке легких, что подчеркивает роль специфических для мутаций биомаркеров в выборе таргетной терапии.

- В апреле 2025 года компания Thermo Fisher Scientific получила одобрение FDA США на свой тест Oncomine Dx Express, сопутствующую диагностику для пациентов с немелкоклеточным раком легких (НМРЛ) с поддающимися лечению мутациями в 20-м экзоне гена EGFR и расширенным профилированием солидных опухолей по 46 генам, что позволит улучшить выбор терапии на основе геномных биомаркеров.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило Lumisight (пегулицианин) и систему прямой визуализации Lumicell в качестве первой комбинации лекарственного препарата и устройства для интраоперационной флуоресцентной визуализации с целью обнаружения остаточной ткани рака молочной железы во время лампэктомии, что стало значительным шагом вперед в области обнаружения рака с помощью биомаркеров, определяемых методом визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.