North America Electrophysiology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.05 Billion

USD

7.41 Billion

2025

2033

USD

4.05 Billion

USD

7.41 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 7.41 Billion | |

| % | |

|

Сегментация рынка электрофизиологии в Северной Америке по продуктам (абляционные катетеры, лабораторные приборы, диагностические катетеры, устройства доступа и другие продукты), целевым заболеваниям (фибрилляция предсердий, трепетание предсердий, синдром Вольфа-Паркинсона-Уайта, атриовентрикулярная узловая реципрокная тахикардия и другие), конечным пользователям (больницы и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка электрофизиологии в Северной Америке

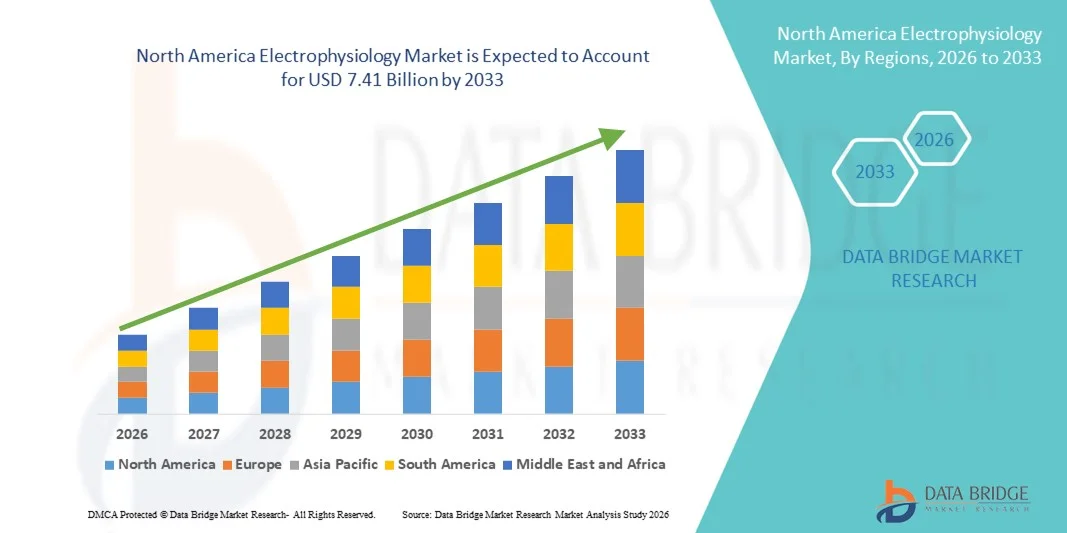

- Объем рынка электрофизиологии в Северной Америке в 2025 году оценивался в 4,05 млрд долларов США и, как ожидается, достигнет 7,41 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,85% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечных аритмий, особенно фибрилляции предсердий , а также ростом численности пожилого населения и повышением заболеваемости сердечно-сосудистыми заболеваниями в регионе.

- Кроме того, непрерывный технологический прогресс в системах картирования, технологиях катетерной абляции и имплантируемых кардиоустройствах, в сочетании с надежной системой возмещения затрат и расширением внедрения малоинвазивных процедур в больницах и специализированных кардиологических центрах, позиционирует электрофизиологические решения как краеугольный камень современной кардиологической помощи. Эти факторы в совокупности ускоряют объемы процедур и инновации, тем самым значительно стимулируя рост отрасли.

Анализ рынка электрофизиологии Северной Америки

- Электрофизиологические системы, включающие передовые технологии картирования сердца, устройства для катетерной абляции и имплантируемые решения для управления ритмом, становятся все более важными компонентами современной кардиологической помощи в больницах и специализированных кардиологических центрах благодаря своей точности в диагностике и лечении сложных аритмий с помощью малоинвазивных процедур.

- Растущий спрос на электрофизиологические решения в первую очередь обусловлен увеличением распространенности фибрилляции предсердий и других сердечных аритмий, ростом численности пожилого населения, повышением осведомленности о ранней диагностике и выраженным переходом к малоинвазивным методам лечения с использованием катетеров.

- Соединенные Штаты доминировали на рынке электрофизиологии, занимая наибольшую долю выручки в 88,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, благоприятными системами возмещения затрат и сильным присутствием ведущих производителей медицинского оборудования. В стране наблюдался существенный рост числа процедур абляции и расширение электрофизиологических лабораторий, обусловленный непрерывными технологическими инновациями в области 3D-картирования и роботизированных навигационных систем.

- Ожидается, что в Канаде в течение прогнозируемого периода будет наблюдаться устойчивый рост благодаря расширению доступа к специализированным кардиологическим центрам, увеличению инвестиций в здравоохранение и росту заболеваемости сердечно-сосудистыми заболеваниями.

- Сегмент абляционных катетеров доминировал на рынке электрофизиологии, занимая 54,3% рынка в 2025 году. Это обусловлено высокой клинической эффективностью катетеров при лечении фибрилляции предсердий и других наджелудочковых тахикардий, более коротким периодом восстановления по сравнению с хирургическими альтернативами, а также растущим предпочтением врачей к передовым технологиям радиочастотной и криоабляции.

Обзор отчета и сегментация рынка электрофизиологии в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка электрофизиологии в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка электрофизиологии в Северной Америке

Развитие импульсно-полевой абляции и систем картирования с использованием искусственного интеллекта.

- Значительной и быстро набирающей обороты тенденцией на североамериканском рынке электрофизиологии является стремительное внедрение технологии импульсной абляции (PFA) и систем трехмерного картирования сердца с использованием искусственного интеллекта (ИИ). Интеграция источников энергии абляции нового поколения с интеллектуальными платформами визуализации значительно повышает точность, безопасность и эффективность процедур.

- Например, система FARAPULSE PFA от Boston Scientific получила широкое распространение в больницах США для лечения мерцательной аритмии, а система EnSite X EP от Abbott предлагает расширенные возможности картирования для поддержки сложных процедур по лечению аритмий.

- Интеграция ИИ в электрофизиологические системы обеспечивает улучшенную интерпретацию сигналов в реальном времени, автоматическую корректировку картирования и оптимизированное наведение на очаг поражения во время процедур катетерной абляции. Например, некоторые передовые платформы картирования используют алгоритмы машинного обучения для повышения анатомической точности и сокращения времени флюороскопии, тем самым улучшая общие результаты процедуры. Кроме того, платформы абляции следующего поколения обеспечивают улучшенный профиль безопасности за счет избирательного воздействия на миокардиальную ткань при минимизации повреждения окружающих структур.

- Бесшовная интеграция электрофизиологических систем с больничной инфраструктурой визуализации и электронными медицинскими картами обеспечивает скоординированное ведение пациентов в различных кардиологических отделениях. Благодаря единому рабочему процессу врачи могут управлять диагностикой, картированием, абляционной терапией и послеоперационным мониторингом в рамках интегрированной системы кардиологической помощи, создавая оптимизированный и основанный на данных алгоритм лечения.

- Тенденция к более точным, основанным на данных и минимально инвазивным электрофизиологическим процедурам коренным образом меняет клинические ожидания в отношении лечения аритмий. Вследствие этого такие компании, как Medtronic, разрабатывают передовые катетерные технологии и решения для картирования с улучшенной автоматизацией и совместимостью с современными экосистемами электрофизиологических лабораторий.

- В больницах и специализированных кардиологических центрах быстро растет спрос на передовые электрофизиологические технологии, обеспечивающие более высокую эффективность, сокращение времени проведения процедур и повышение безопасности пациентов, поскольку медицинские учреждения все чаще отдают приоритет инновациям и долгосрочным результатам в лечении аритмий.

- Кроме того, интеграция систем дистанционного мониторинга и носимых кардиоустройств с электрофизиологическими рабочими процессами способствует комплексному лечению аритмий, позволяя проводить более раннюю диагностику и разрабатывать более персонализированные стратегии лечения по всей Северной Америке.

Динамика рынка электрофизиологии в Северной Америке

Водитель

Рост распространенности сердечных аритмий и расширение доступа к малоинвазивной терапии.

- Растущая распространенность фибрилляции предсердий и других сложных сердечных аритмий, а также расширение доступа к малоинвазивным катетерным методам лечения, являются существенным фактором, обуславливающим повышенный спрос на электрофизиологические процедуры в Северной Америке.

- Например, в последние годы компания Johnson & Johnson MedTech расширила свой портфель решений в области электрофизиологии за счет достижений в технологиях катетерной абляции и платформах картирования, укрепив свои позиции в электрофизиологических лабораториях США.

- Поскольку бремя сердечно-сосудистых заболеваний продолжает расти, а численность стареющего населения увеличивается, медицинские учреждения все чаще внедряют передовые электрофизиологические системы для эффективного управления сердечным ритмом, сокращения сроков пребывания в больнице и ускорения выздоровления пациентов.

- Кроме того, надежные системы возмещения затрат и благоприятные клинические рекомендации, поддерживающие катетерную абляцию в качестве терапии первой линии при некоторых аритмиях, способствуют увеличению объемов процедур и капиталовложениям в инфраструктуру электрофизиологических лабораторий.

- Предпочтение малоинвазивным вмешательствам, повышение показателей клинической эффективности и технологические инновации в источниках энергии для абляции являются ключевыми факторами, способствующими внедрению электрофизиологических систем в многопрофильных лечебных учреждениях и специализированных кардиологических центрах. Постоянное расширение программ обучения электрофизиологии и инвестиции в передовые кардиологические учреждения также способствуют росту рынка.

- Усиление информационных кампаний для населения и инициативы по регулярному скринингу сердечно-сосудистых заболеваний способствуют раннему выявлению аритмий, тем самым расширяя круг пациентов, имеющих право на электрофизиологические вмешательства.

- Постоянное одобрение продукции и получение разрешений регулирующих органов для инновационных систем абляции и картирования еще больше стимулируют конкурентную борьбу и ускоряют внедрение технологий на региональном рынке.

Сдержанность/Вызов

Высокие процедурные издержки и барьеры на пути внедрения технологий

- Опасения, связанные с высокими капиталовложениями, необходимыми для современных электрофизиологических систем, включая платформы картирования и технологии абляции, представляют собой серьезную проблему для расширения рынка, особенно для небольших медицинских учреждений.

- Например, создание полностью оборудованной электрофизиологической лаборатории с системами 3D-картирования и роботизированной навигации требует значительных первоначальных инвестиций, что может ограничить ее внедрение в учреждениях, чувствительных к затратам.

- Решение этих проблем, связанных с затратами, посредством моделей оказания медицинской помощи, ориентированных на результат, данных о долгосрочных исходах и повышения операционной эффективности имеет решающее значение для стимулирования более широкого внедрения технологий. Такие компании, как Abbott и Boston Scientific, подчеркивают преимущества клинической эффективности и оптимизации рабочих процессов для обоснования капитальных затрат. Кроме того, сложность электрофизиологических процедур и необходимость специализированной подготовки врачей могут выступать в качестве препятствий для быстрого расширения, особенно в больницах местного уровня.

- Несмотря на рост числа проводимых процедур, изменчивость ставок возмещения расходов и сроков получения разрешений регулирующих органов для новых технологий может задерживать широкую коммерциализацию и внедрение систем следующего поколения.

- Преодоление этих проблем за счет стратегий оптимизации затрат, расширения программ обучения врачей, благоприятной политики возмещения расходов и демонстрации долгосрочных клинических и экономических преимуществ будет иметь решающее значение для устойчивого роста рынка электрофизиологии в Северной Америке.

- Ограниченная доступность высококвалифицированных электрофизиологов в некоторых географических районах может создавать ограничения пропускной способности и задержки в проведении процедур, влияя на своевременный доступ пациентов к современным методам лечения.

- Кроме того, потенциальные опасения, связанные с данными о долгосрочной безопасности новых технологий абляции, могут привести к осторожному внедрению этих технологий среди консервативно настроенных медицинских работников.

Обзор рынка электрофизиологии в Северной Америке

Рынок сегментирован по типу продукта, целевому заболеванию и конечному пользователю.

- По продукту

В зависимости от типа продукции, рынок электрофизиологии Северной Америки сегментирован на абляционные катетеры, лабораторные устройства, диагностические катетеры, устройства доступа и другие продукты. Сегмент абляционных катетеров доминировал на рынке, занимая наибольшую долю выручки в 54,3% в 2025 году, что обусловлено большим объемом процедур катетерной абляции при фибрилляции предсердий и других сложных аритмиях. Абляционные катетеры играют центральную роль в электрофизиологических процедурах, поскольку они напрямую доставляют радиочастотную, криоабляционную или импульсную энергию поля к целевой ткани сердца. Растущая популярность малоинвазивных методов лечения нарушений ритма значительно повысила спрос на технологически совершенные абляционные системы. Постоянные инновации в области датчиков контактной силы, конструкций орошаемых наконечников и технологий импульсной абляции поля еще больше укрепляют лидерство этого сегмента. Кроме того, убедительные клинические данные, подтверждающие эффективность катетерной абляции в качестве терапии первой линии при определенных аритмиях, способствуют устойчивому спросу на продукцию в крупных больницах и кардиологических центрах.

Ожидается, что сегмент лабораторного оборудования продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в инфраструктуру современных электрофизиологических лабораторий в США и Канаде. Лабораторное оборудование, включая системы 3D-картирования, системы регистрации и платформы для внутрисердечной визуализации, играет решающую роль в повышении точности процедур и эффективности рабочих процессов. Растущее внедрение технологий картирования с использованием искусственного интеллекта и интеграция изображений в режиме реального времени ускоряют модернизацию существующих электрофизиологических лабораторий. Медицинские учреждения уделяют приоритетное внимание модернизации кардиологических отделений для поддержки растущего числа случаев аритмии. Кроме того, расширение гибридных операционных и амбулаторных электрофизиологических центров стимулирует установку нового современного лабораторного оборудования.

- По целевому заболеванию

В зависимости от целевого заболевания рынок сегментирован на фибрилляцию предсердий, трепетание предсердий, синдром Вольфа-Паркинсона-Уайта, атриовентрикулярную узловую рецидивирующую тахикардию и другие. Сегмент фибрилляции предсердий доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом благодаря высокой распространенности этого заболевания среди стареющего населения Северной Америки. Фибрилляция предсердий является одной из наиболее часто диагностируемых сердечных аритмий и тесно связана с повышенным риском инсульта и сердечной недостаточности. Растущее клиническое внимание к стратегиям раннего контроля ритма значительно увеличило количество процедур катетерной абляции у пациентов с фибрилляцией предсердий. Благоприятное покрытие расходов и обновленные клинические рекомендации, рекомендующие абляцию как эффективный вариант лечения, еще больше укрепляют этот сегмент. Постоянные технологические достижения в области импульсной абляции и криобаллонных систем также способствуют повышению безопасности и эффективности лечения фибрилляции предсердий.

Прогнозируется, что сегмент атриовентрикулярной узловой реципрокной тахикардии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено улучшением диагностических возможностей и повышением осведомленности о наджелудочковых тахикардиях. Расширение доступа к специализированным электрофизиологическим центрам позволило более точно дифференцировать подтипы аритмий. Минимально инвазивные катетерные вмешательства при АВУТ демонстрируют высокие показатели успеха и низкую частоту рецидивов, что способствует более широкому внедрению этой процедуры. Кроме того, достижения в точности картирования и снижение воздействия флюороскопии улучшают показатели безопасности пациентов. Растущая тенденция к проведению процедур в тот же день при отдельных случаях аритмии также способствует росту числа процедур в этом сегменте.

- Конечным пользователем

В зависимости от конечного пользователя, рынок электрофизиологии в Северной Америке сегментируется на больницы и амбулаторные хирургические центры (АСЦ). Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря наличию развитой кардиологической инфраструктуры и многопрофильных кардиологических бригад. Сложные электрофизиологические процедуры часто требуют всесторонней периоперационной поддержки и интенсивного мониторинга, которые более доступны в больничных условиях. Крупные больницы третичного уровня также выступают в качестве центров направления пациентов со сложными случаями аритмии, что способствует увеличению объема проводимых процедур. Кроме того, больницы чаще инвестируют в передовые системы картирования, роботизированные навигационные платформы и гибридные электрофизиологические лаборатории. Надежное покрытие расходов на стационарные и амбулаторные процедуры в больницах еще больше поддерживает доминирование сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено растущим переходом к экономически эффективным и малоинвазивным амбулаторным процедурам. Достижения в технологиях абляции с улучшенным профилем безопасности позволяют проводить некоторые электрофизиологические вмешательства в амбулаторных условиях. АСЦ предлагают снижение стоимости процедур, сокращение времени ожидания пациентов и оптимизацию рабочих процессов по сравнению с традиционными больницами. Растущий акцент на оказании медицинской помощи, ориентированной на результат, и оптимизации затрат на здравоохранение побуждает поставщиков медицинских услуг расширять электрофизиологические услуги в амбулаторных условиях. Кроме того, благоприятные изменения в законодательстве, поддерживающие амбулаторное возмещение затрат на определенные процедуры абляции, ускоряют расширение возможностей электрофизиологических исследований в АСЦ по всей Северной Америке.

Региональный анализ рынка электрофизиологии в Северной Америке

- Соединенные Штаты доминировали на рынке электрофизиологии, занимая наибольшую долю выручки в 88,6% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, благоприятными системами возмещения затрат и сильным присутствием ведущих производителей медицинского оборудования.

- Медицинские работники страны высоко ценят клиническую точность, улучшение результатов лечения пациентов и повышение операционной эффективности, обеспечиваемые передовыми электрофизиологическими системами, включая технологии 3D-картирования и платформы абляции нового поколения.

- Широкое распространение этих систем дополнительно поддерживается благоприятной политикой возмещения затрат, развитой инфраструктурой здравоохранения, присутствием ведущих производителей медицинского оборудования и растущим предпочтением катетерных методов управления ритмом, что делает электрофизиологические системы важнейшим компонентом современной кардиологической помощи в больницах и специализированных центрах.

Анализ рынка электрофизиологии в США

В 2025 году рынок электрофизиологии в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность фибрилляции предсердий и активное внедрение малоинвазивных процедур катетерной абляции. Медицинские учреждения все чаще отдают приоритет передовым решениям по управлению ритмом, поддерживаемым сложными системами 3D-картирования и технологиями абляции следующего поколения. Растущая популярность стратегий раннего контроля ритма в сочетании с благоприятными системами возмещения затрат и расширением инфраструктуры электрофизиологических лабораторий еще больше способствует росту рынка. Кроме того, непрерывные технологические достижения, включая импульсную абляцию и платформы картирования с поддержкой искусственного интеллекта, вносят значительный вклад в расширение отрасли электрофизиологии в крупных кардиологических центрах.

Анализ рынка электрофизиологии в Канаде

Прогнозируется, что рынок электрофизиологии в Канаде будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения распространенности сердечно-сосудистых заболеваний и постепенного расширения специализированных кардиологических центров. Рост инвестиций в инфраструктуру здравоохранения и модернизация электрофизиологических лабораторий в больницах способствуют более широкому внедрению передовых систем картирования и абляции. Канадские медицинские учреждения все больше сосредотачиваются на улучшении результатов лечения пациентов с помощью малоинвазивных процедур с более коротким периодом восстановления. Кроме того, ожидается, что растущая осведомленность о ранней диагностике аритмии и поддерживающая государственная система здравоохранения будут стимулировать рост рынка по всей стране.

Анализ рынка электрофизиологии в Мексике

Ожидается, что рынок электрофизиологии в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют улучшение доступа к передовой кардиологической помощи и увеличение инвестиций в здравоохранение. Растущая распространенность сердечно-сосудистых заболеваний и расширение частных медицинских учреждений стимулируют внедрение катетерных методов лечения аритмий. Увеличение числа квалифицированных кардиологов и электрофизиологов также способствует росту числа процедур. Кроме того, продолжающиеся реформы здравоохранения и постепенная интеграция передовых электрофизиологических технологий в городские больницы, как ожидается, будут способствовать устойчивому расширению рынка.

Доля рынка электрофизиологии в Северной Америке

В Северной Америке в сфере электрофизиологии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бостонская научная корпорация (США)

- Эбботт (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- GE HealthCare (США)

- Stereotaxis Inc. (США)

- Biotronik SE & Co. KG (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- Siemens Healthineers AG (Германия)

- CardioFocus, Inc. (США)

- AtriCure, Inc. (США)

- Фройденберг Медикал (Германия)

- Imricor Medical Systems (США)

- Catheter Precision, Inc. (США)

- Ablacon, Inc. (США)

- Динамика импульсов (США)

- Teleflex Incorporated (США)

- NIHON KOHDEN CORPORATION (Япония)

- Хансен Медицин (США)

- CathRx (США)

Какие последние тенденции наблюдаются на рынке электрофизиологии в Северной Америке?

- В сентябре 2025 года компания Kardium получила предварительное одобрение FDA США (PMA) на свою систему импульсной абляции Globe, что позволило канадской компании выйти на рынок лечения фибрилляции предсердий в США с интегрированной платформой PFA и программным обеспечением для картирования, расширив конкуренцию в области технологий абляции следующего поколения.

- В июле 2025 года компания Boston Scientific получила расширенное одобрение FDA для своей системы импульсной абляции FARAPULSE (PFA), включающее абляцию легочных вен и задней стенки для лечения персистирующей фибрилляции предсердий, что расширяет клинические показания за пределы пароксизмальной фибрилляции предсердий и потенциально увеличивает ее применение в сложных случаях аритмии.

- В апреле 2025 года компания Merit Medical Systems, Inc. запустила в США в коммерческую продажу систему доставки Ventrax™, представляющую собой инновационный инструмент ретроградного доступа, разработанный для облегчения доступа катетера при абляции желудочковой тахикардии. Это решение отвечает ключевой клинической потребности в одном из самых быстрорастущих сегментов электрофизиологического лечения.

- В апреле 2025 года компания Johnson & Johnson MedTech объявила о том, что на ежегодной конференции Heart Rhythm Society 2025 будут представлены 22 тезиса, посвященные инновациям в электрофизиологии, включая обсуждения абляции импульсным полем (PFA) и стратегий лечения фибрилляции предсердий, что подчеркивает продолжающуюся исследовательскую деятельность и клинический интерес к передовым методам электрофизиологической терапии.

- В октябре 2024 года компания Medtronic получила одобрение FDA на свою систему картирования и абляции Affera™ с катетером Sphere-9™, представляющую собой универсальную систему высокоплотного картирования и двухэнергетической (импульсное поле и радиочастота) абляции, одобренную для лечения персистирующей фибрилляции предсердий и трепетания предсердий. Это обеспечивает электрофизиологам повышенную гибкость и эффективность процедур в сложных случаях аритмии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.