North America Enterprise Content Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.76 Billion

USD

71.62 Billion

2024

2032

USD

23.76 Billion

USD

71.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.76 Billion | |

| USD 71.62 Billion | |

| % | |

|

Сегментация рынка управления корпоративным контентом в Северной Америке по решениям (управление контентом, управление записями, управление цифровыми активами , управление делами, электронное обнаружение, управление рабочим процессом, создание изображений и захват и другие), способ развертывания (облачные и локальные), размер предприятия (крупные предприятия, малые и средние предприятия), услуги (профессиональные услуги и управляемые услуги), конечный пользователь (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, здравоохранение, государственное управление, розничная торговля и электронная коммерция, производство, СМИ и развлечения, образование и другие) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка управления корпоративным контентом

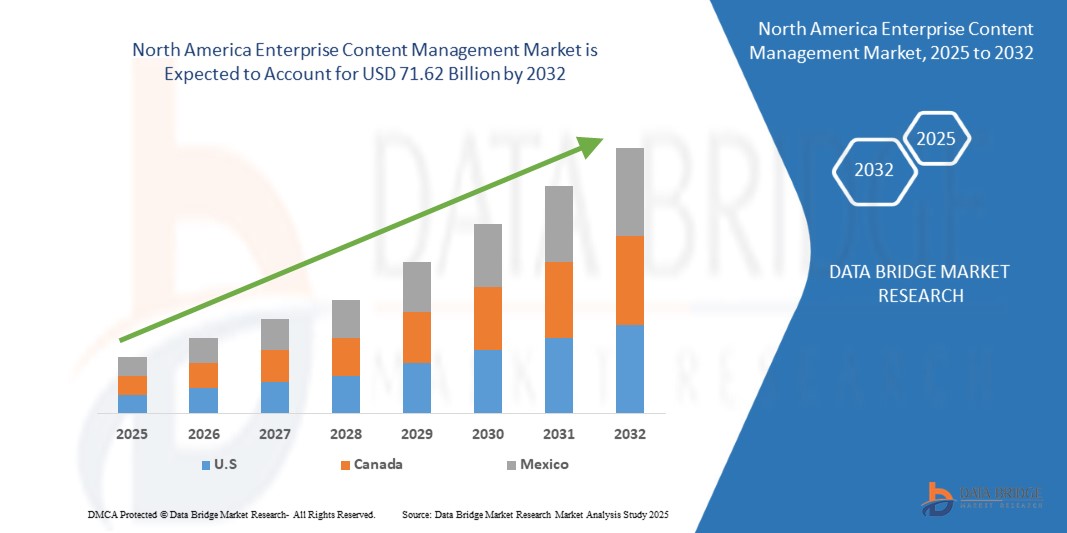

- Объем рынка управления корпоративным контентом в Северной Америке оценивался в 23,76 млрд долларов США в 2024 году и, как ожидается , достигнет 71,62 млрд долларов США к 2032 году при среднегодовом темпе роста 14,9% в течение прогнозируемого периода.

- Рост рынка обусловлен такими факторами, как увеличение спроса на облачные ECM-решения из-за масштабируемости и возможностей удаленного доступа.

Анализ рынка управления корпоративным контентом

- Рынок управления корпоративным контентом (ECM) охватывает комплексный набор технологий, стратегий и инструментов, используемых для сбора, управления, хранения, сохранения и доставки контента и документов, связанных с организационными процессами. Решения ECM оптимизируют обработку как структурированных, так и неструктурированных данных, позволяя предприятиям улучшить управление информацией, соответствие нормативным требованиям, совместную работу и автоматизацию рабочих процессов.

- Эти системы играют ключевую роль в цифровой трансформации, поддерживая оцифровку документов, безопасный контроль доступа, управление жизненным циклом контента и интеграцию с бизнес-приложениями. Широко применяемая в таких отраслях, как BFSI, здравоохранение, государственное управление, производство и розничная торговля, ECM имеет решающее значение для управления растущими объемами цифрового контента. Рынок движим растущей потребностью в удаленном доступе, конфиденциальности данных, облачных развертываниях и обработке документов на основе ИИ, что делает ECM краеугольным камнем современных стратегий управления корпоративной информацией

- Ожидается, что США будут доминировать на рынке управления корпоративным контентом благодаря раннему внедрению передовых цифровых технологий, сильному присутствию ведущих поставщиков ECM и широкому внедрению облачных решений и решений на основе искусственного интеллекта.

- Ожидается, что США станут самым быстрорастущим регионом на рынке управления корпоративным контентом в течение прогнозируемого периода благодаря быстрой цифровой трансформации в таких отраслях, как BFSI, здравоохранение и государственное управление, в сочетании с высокими расходами предприятий на ИТ, что еще больше укрепит лидерство Северной Америки на рынке.

- Ожидается, что сегмент управления контентом будет доминировать на рынке управления корпоративным контентом с наибольшей долей в 29,39% в 2025 году из-за его основополагающей роли в организации, хранении и извлечении общекорпоративной информации в различных отделах и отраслях. Он обеспечивает бесперебойную совместную работу, доступ в реальном времени и централизованное управление цифровым контентом, что имеет важное значение для операционной эффективности и соответствия требованиям.

Область применения отчета и сегментация рынка управления корпоративным контентом

|

Атрибуты |

Ключевые данные о рынке управления корпоративным контентом |

|

Охваченные сегменты |

|

|

Страны, охваченные |

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Тенденции рынка управления корпоративным контентом

«Интеграция интеллектуальной автоматизации в системы ECM»

- Рынок управления корпоративным контентом в Северной Америке переживает кардинальные перемены в связи с интеграцией технологий интеллектуальной автоматизации, таких как искусственный интеллект (ИИ), машинное обучение (МО) и обработка естественного языка (НЛП).

- Эти достижения кардинально меняют традиционные методы управления контентом, обеспечивая автоматическую классификацию документов, интеллектуальное тегирование метаданных, расширенные возможности поиска и рекомендации по контекстному контенту.

- Например, такие компании, как OpenText и IBM, встраивают механизмы на основе искусственного интеллекта в платформы ECM для автоматизации проверок соответствия, упрощения извлечения данных из неструктурированного контента и повышения эффективности рабочих процессов в таких отраслях, как здравоохранение, финансы и юридические услуги.

- Эта тенденция отражает растущую потребность в принятии решений в режиме реального времени, масштабируемости и операционной эффективности, позиционируя ECM-решения на базе искусственного интеллекта как важнейшие инструменты в стратегиях цифровой трансформации предприятий.

Динамика рынка управления корпоративным контентом

Водитель

Растущий спрос на облачные решения ECM из-за масштабируемости и возможностей удаленного доступа

- Организации быстро переходят на облачные платформы ECM, поскольку эти решения предлагают непревзойденную масштабируемость и гибкость. Облачные развертывания позволяют компаниям расширять или сокращать свои возможности хранения и обработки без необходимости дорогостоящих обновлений инфраструктуры, что упрощает управление меняющимися рабочими нагрузками.

- Кроме того, облако позволяет сотрудникам безопасно получать доступ к контенту в любое время и из любого места, поддерживая потребности все более мобильных и географически распределенных рабочих сил. Эта доступность улучшает сотрудничество и производительность, одновременно снижая общую стоимость владения по сравнению с традиционными локальными системами.

- Например , в апреле 2024 года, по данным Paxton Media Ltd, Mattel заключила партнерское соглашение с Google Cloud, чтобы использовать возможности расширенной аналитики и искусственного интеллекта, преобразуя способ использования клиентских данных. Синтезируя миллионы взаимодействий потребителей в режиме реального времени из социальных сетей в прямую обратную связь, Mattel получила действенные идеи для стимулирования инноваций в продуктах и гиперперсонализированного взаимодействия.

- Этот стратегический шаг отражает растущий спрос на облачные решения Enterprise Content Management (ECM), которые предлагают масштабируемость и удаленный доступ, необходимые для эффективного управления и анализа крупномасштабного контента. Благодаря инфраструктуре Google Cloud компания Mattel усилила свои возможности удаленного доступа, обработки и использования данных между командами, создавая более глубокие связи со своей региональной аудиторией и повышая гибкость в принятии решений.

- Эта растущая зависимость стимулирует устойчивое расширение рынка, поскольку внедрение облачных технологий становится основной стратегией для инициатив цифровой трансформации.

Сдержанность/Вызов

Высокие первоначальные инвестиции и текущие расходы на обслуживание ограничивают внедрение ECM среди малого бизнеса

- Значительные первоначальные затраты, связанные с приобретением, развертыванием и настройкой программного обеспечения ECM, создают значительные проблемы, особенно для малых и средних предприятий (МСП).

- Эти расходы часто включают лицензионные сборы, закупку оборудования, системную интеграцию и обучение пользователей. Многие небольшие организации не имеют финансовых ресурсов или технических знаний, необходимых для внедрения и поддержки таких сложных систем, что приводит к более медленным темпам внедрения по сравнению с более крупными предприятиями

- Например , в октябре 2023 года отчет KrishaWeb объяснил, как общая стоимость систем управления корпоративным контентом (ECM) вышла далеко за рамки лицензионных сборов. Она включала внедрение, хостинг, обучение, интеграцию, обновления и скрытые расходы, такие как устаревшая архитектура и внутренние потребности в ресурсах.

- Многие ECM требовали больших первоначальных инвестиций и постоянного обслуживания, что делало их менее выгодными для малого бизнеса. Эта сложность и стоимость были основным сдерживающим фактором, замедляющим рост рынка ECM. Компания Gordon Flesch может помочь клиентам преодолеть эти трудности с помощью экономически эффективных, масштабируемых решений ECM, которые снижают общую стоимость владения

- Ограниченные финансовые и технические ресурсы заставляют многие МСП откладывать или избегать внедрения ECM, ограничивая их возможности по улучшению управления контентом и операционной эффективности. Это финансовое препятствие значительно замедляет рост рынка, ограничивая проникновение ECM в сегмент малого бизнеса

Масштаб рынка управления корпоративным контентом

Рынок управления корпоративным контентом в Северной Америке делится на пять основных сегментов в зависимости от решения, способа развертывания, размера предприятия, услуг и конечного пользователя.

- По решению

На основе решения рынок управления корпоративным контентом сегментируется на управление контентом, управление записями, управление цифровыми активами, управление делами, электронное раскрытие информации , управление рабочим процессом, создание изображений и захват и другие. Ожидается, что сегмент управления контентом будет доминировать на рынке с наибольшей долей дохода на рынке в 29,39% в 2025 году из-за его основополагающей роли в организации, хранении и извлечении общекорпоративной информации в различных отделах и отраслях. Он обеспечивает бесперебойную совместную работу, доступ в реальном времени и централизованное управление цифровым контентом, которые необходимы для операционной эффективности и соответствия требованиям.

Ожидается, что сегмент управления контентом продемонстрирует самые высокие темпы роста в 16,1% в период с 2025 по 2032 год. Растущее внедрение удаленной работы, гибридных ИТ-сред, а также спрос на мобильность данных и возможности аварийного восстановления еще больше укрепят лидерство облачного сегмента на рынке.

- По режиму развертывания

На основе режима развертывания рынок управления корпоративным контентом сегментируется на облачный и локальный. Ожидается, что облачный сегмент будет доминировать с наибольшей долей рынка в 76,63% в 2025 году из-за его масштабируемости, экономической эффективности и простоты доступа для географически распределенных команд. Облачные решения ECM поддерживают совместную работу в реальном времени, более быстрое развертывание и автоматические обновления, превосходя ограничения локальных систем с точки зрения затрат на инфраструктуру и обслуживание.

Ожидается, что сегмент облачных вычислений продемонстрирует самые высокие среднегодовые темпы роста в 15,0% в период с 2025 по 2032 год, поскольку спрос на мобильность данных и возможности аварийного восстановления еще больше укрепят лидерство сегмента облачных вычислений на рынке.

- По размеру предприятия

На основе размера предприятия рынок управления корпоративным контентом сегментируется на крупные предприятия и малые и средние предприятия. Ожидается, что сегмент крупных предприятий будет доминировать с наибольшей долей дохода на рынке в 79,92% в 2025 году из-за их большего объема данных, сложных рабочих процессов и строгих требований соответствия нормативным требованиям.

Ожидается, что сегмент крупных предприятий продемонстрирует самые высокие среднегодовые темпы роста в 15,0% в период с 2025 по 2032 год, что будет обусловлено значительными инвестициями в передовые решения ECM для управления различными типами контента в различных отделах и на глобальных площадках, что превзойдет уровень внедрения на предприятиях .

- По службе

По видам услуг рынок управления корпоративным контентом сегментируется на профессиональные услуги и управляемые услуги. Ожидается, что сегмент профессиональных услуг будет доминировать с наибольшей долей выручки на рынке в 61,77% в 2025 году из-за растущего спроса на услуги консалтинга, интеграции и внедрения в различных отраслях.

Ожидается, что сегмент профессиональных услуг продемонстрирует самые высокие среднегодовые темпы роста в 15,1% в период с 2025 по 2032 год, поскольку предприятия будут адаптировать ECM-решения к своим конкретным операционным и нормативным потребностям, опережая внедрение профессиональных услуг.

- Конечным пользователем

На основе конечного пользователя рынок управления корпоративным контентом сегментируется на банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, здравоохранение, правительство, розничную торговлю и электронную коммерцию, производство, медиа и развлечения, образование и другие. Ожидается, что сегмент банковского дела, финансовых услуг и страхования (BFSI) будет доминировать на рынке с наибольшей долей выручки на рынке в 23,42% в 2025 году из-за острой потребности в безопасной, соответствующей требованиям и эффективной обработке данных. Сектор имеет дело с большими объемами конфиденциальной информации, требующей строгого контроля документов и соблюдения нормативных требований.

Ожидается, что сегмент банковских , финансовых услуг и страхования (BFSI) продемонстрирует самые высокие среднегодовые темпы роста в 16,9% в период с 2025 по 2032 год, что обусловлено растущим внедрением цифрового банкинга, предотвращением мошенничества и автоматизацией рабочих процессов, что еще больше увеличит спрос на ECM, укрепив лидерство BFSI на рынке.

Региональный анализ рынка управления корпоративным контентом

- Ожидается, что США будут доминировать на североамериканском рынке управления корпоративным контентом с наибольшей долей выручки в 72,38% в 2025 году благодаря раннему внедрению передовых цифровых технологий, сильному присутствию ведущих поставщиков ECM и широкому внедрению облачных решений и решений на основе искусственного интеллекта.

- Регион выигрывает от строгих правил соответствия данных, таких как HIPAA и GDPR (для операций в Северной Америке), которые стимулируют спрос на надежные системы ECM. Кроме того, быстрая цифровая трансформация в таких отраслях, как BFSI, здравоохранение и государственное управление, в сочетании с высокими расходами предприятий на ИТ, еще больше укрепляет лидерство Северной Америки на рынке

Обзор рынка управления корпоративным контентом в США

Ожидается, что рынок ECM в США захватит самую большую долю дохода в 72,38% в Северной Америке в 2025 году, поддержанную ранним принятием платформ цифрового контента и облачной совместной работы с документами. Крупные организации инвестируют в решения ECM на основе ИИ для автоматизации управления записями, сокращения ручного вмешательства и обеспечения конфиденциальности данных. Присутствие ключевых игроков, таких как IBM, OpenText и Oracle, наряду с растущим спросом на удаленный доступ и автоматизацию рабочих процессов, значительно

Доля рынка управления корпоративным контентом

На рынке управления корпоративным контентом лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация IBM (США)

- Майкрософт (США)

- Оракул (США)

- Adobe (США)

- Cisco Systems, Inc. (США)

- Ricoh (Япония)

- Корпорация OpenText (Канада)

- SAP SE (Германия)

- KONICA MINOLTA, INC. (Япония)

- Корпорация Xerox (США)

- Wipro (Индия)

- Корпорация Epicor Software (США)

- Newgen Software Technologies Limited (Индия)

Последние разработки на рынке управления корпоративным контентом в Северной Америке

- В январе 2025 года Cisco представила Cisco AI Defense — инновационное решение, призванное облегчить и защитить трансформацию ИИ на предприятиях. Технология ИИ продолжает развиваться, новые проблемы безопасности и угрозы безопасности возникают беспрецедентными темпами, в результате чего существующие решения безопасности оказываются недостаточно подготовленными к их решению. Cisco AI Defense специально разработано для того, чтобы предприятия могли уверенно разрабатывать, развертывать и защищать приложения ИИ.

- В октябре 2024 года Newgen Software объединилась с Duck Creek Technologies для интеграции NewgenONE OmniDocs с Duck Creek Policy, что улучшило доступ к контенту и управление им для страховщиков. Это сотрудничество обеспечивает 360-градусный обзор данных клиентов и полисов, оптимизирует рабочие процессы, ускоряет разработку и улучшает процесс принятия решений за счет безопасного архивирования, совместной работы в реальном времени и интеллектуального управления жизненным циклом контента.

- В апреле 2025 года Atlassian представила Rovo — платформу на базе искусственного интеллекта, разработанную для повышения производительности команды путем интеграции с такими инструментами, как Jira и Confluence. Rovo предлагает такие функции, как интеллектуальный поиск, помощники на основе искусственного интеллекта и настраиваемые агенты для автоматизации задач и оптимизации рабочих процессов. Теперь она включена в подписки Jira и Confluence, стремясь сделать возможности искусственного интеллекта более доступными для пользователей

- В апреле 2025 года Konica Minolta расширила свои отношения с Square 9 Softworks до эксклюзивного партнерства. Это сотрудничество позиционирует Konica Minolta как единственного регионального дистрибьютора решений Square 9 по управлению информацией и автоматизации рабочих процессов на базе искусственного интеллекта, расширяя свои предложения ECM

- В феврале 2025 года Microsoft объявила о развертывании SharePoint Premium для улучшения управления контентом в своих глобальных рабочих силах. С более чем 300 000 пользователей, имеющих доступ к Microsoft 365, инициатива фокусируется на улучшении обнаружения контента, безопасности и соответствия требованиям. Цель состоит в том, чтобы упростить управление контентом и способствовать формированию культуры эффективной обработки информации в организации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.8 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ВРЕМЕННОЙ ШКАЛЫ РЕШЕНИЯ

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

4.2.1 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.2.2 НОВЫЙ БИЗНЕС И ВОЗНИКАЮЩИЕ ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ОТ БИЗНЕСА

4.2.3 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ

4.2.4 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.2.5 МОДЕЛЬ ПОКУПКИ

4.2.6 АНАЛИЗ ИСПОЛЬЗОВАНИЯ

4.2.7 АНАЛИЗ ТЕХНОЛОГИЙ

4.2.7.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

4.2.7.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

4.2.7.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

4.3 ПРОБЛЕМЫ РЫНКА УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ

4.3.1 РАЗДЕЛЬНОСТЬ КОНТЕНТА В РАЗНЫХ ОТДЕЛАХ ПРЕПЯТСТВУЕТ ЦЕНТРАЛИЗОВАННОМУ ВНЕДРЕНИЮ ECM

4.3.2 МИГРАЦИЯ УСТАРЕВШИХ ДАННЫХ ТРЕБУЕТ ВЫСОКИХ ЗАТРАТ И ТЕХНИЧЕСКОГО РИСКА

4.3.3 СОПРОТИВЛЕНИЕ ПРИНЯТИЮ ПОЛЬЗОВАТЕЛЕМ СНИЖАЕТ ЭФФЕКТИВНОСТЬ ECM

4.3.4 ПРОБЛЕМЫ ИНТЕГРАЦИИ С УСТАРЕВШИМИ СИСТЕМАМИ МЕДЛЕННОЕ РАЗВЕРТЫВАНИЕ ECM

4.3.5 ПРОБЛЕМЫ БЕЗОПАСНОСТИ ДАННЫХ И СОБЛЮДЕНИЯ НОРМАТИВНЫХ ТРЕБОВАНИЙ УСЛОЖНЯЮТ СТРАТЕГИИ ECM

4.4 ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕШНЯЯ РЕАЛИЗАЦИЯ (ТРЕТЬЕЙ СТОРОНЕ)

4.4.1 КЛИЕНТСКАЯ БАЗА

4.4.2 ПОЗИЦИОНИРОВАНИЕ ОБСЛУЖИВАНИЯ

4.4.3 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

4.4.4 ОБЛАСТЬ ПРИМЕНЕНИЯ

4.4.5 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ

4.4.6 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

4.4.7 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

4.5 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

4.6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ ПРОДАЖ, МАРКЕТИНГА И ОБСЛУЖИВАНИЯ КЛИЕНТОВ

4.6.1 ОБЗОР

4.6.2 КАК СТРАТЕГИИ ПРОДАЖ ВЛИЯЮТ НА ВОСПРИЯТИЕ ЦЕНООБРАЗОВАНИЯ

4.6.3 РОЛЬ МАРКЕТИНГА В ОБОСНОВАНИИ И КОММУНИКАЦИИ ЦЕНООБРАЗОВАНИЯ

4.6.4 ВЛИЯНИЕ ОБСЛУЖИВАНИЯ КЛИЕНТОВ НА СТРУКТУРУ ЦЕНООБРАЗОВАНИЯ

4.6.5 РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ В ЦЕНООБРАЗОВАНИИ ECM

4.7 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — СВЕДЕНИЯ ОБ ИНВЕСТОРЕ, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

4.8 СЛУЧАЙ ИСПОЛЬЗОВАНИЯ И ЕГО АНАЛИЗ

4.9 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ

4.9.1 ОБЗОР

4.9.2 СТРУКТУРЫ ТАРИФОВ

5. РЕГУЛИРОВАНИЕ ПОКРЫТИЯ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 УВЕЛИЧЕНИЕ СПРОСА НА ОБЛАЧНЫЕ ECM-РЕШЕНИЯ В СВЯЗИ С МАСШТАБИРУЕМОСТЬЮ И ВОЗМОЖНОСТЬЮ УДАЛЕННОГО ДОСТУПА

6.1.2 БЫСТРАЯ ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В ТАКИХ ОТРАСЛЯХ, КАК ЗДРАВООХРАНЕНИЕ, ОБРАЗОВАНИЕ, ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ, БАНКОВСКОЕ ДЕЛО, УСКОРЯЕТ ВНЕДРЕНИЕ ПЛАТФОРМ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ

6.1.3 ВСПЛОТНЕНИЕ МОДЕЛЕЙ УДАЛЕННОЙ РАБОТЫ ОБУСЛОВЛИВАЕТ ПОТРЕБНОСТЬ В БЕЗОПАСНОМ И ЦЕНТРАЛИЗОВАННОМ ДОСТУПЕ К КОНТЕНТУ

6.1.4 РАСТУЩЕЕ ВНИМАНИЕ УЛУЧШЕНИЮ КЛИЕНТСКОГО ОПЫТА ЗА СЧЕТ БОЛЕЕ БЫСТРОГО ДОСТУПА К ИНФОРМАЦИИ И ЕЕ ОБМЕНА

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ НАЧАЛЬНЫЕ ИНВЕСТИЦИИ И ПОСТОЯННЫЕ РАСХОДЫ НА ОБСЛУЖИВАНИЕ ОГРАНИЧИВАЮТ ВНЕДРЕНИЕ ECM СРЕДИ МАЛЫХ ПРЕДПРИЯТИЙ

6.2.2 ПРОБЛЕМЫ БЕЗОПАСНОСТИ И КОНФИДЕНЦИАЛЬНОСТИ ДАННЫХ ЗАМЕДЛЯЮТ РАЗВЕРТЫВАНИЕ КОРПОРАТИВНОГО УПРАВЛЕНИЯ КОНТЕНТОМ

6.3 ВОЗМОЖНОСТИ:

6.3.1 УВЕЛИЧЕНИЕ ВНИМАНИЯ УСТОЙЧИВОМУ РАЗВИТИЮ СТИМУЛИРУЕТ ТРАНСФОРМАЦИЮ БЕЗБУМАЖНОГО ОФИСА С ПОМОЩЬЮ ECM

6.3.2 РАСТУЩИЙ СПРОС НА МОБИЛЬНЫЕ ECM-СИСТЕМЫ ПОДДЕРЖИВАЮТ ГИБКИЕ И УДАЛЕННЫЕ РАБОЧИЕ СРЕДЫ

6.3.3 ДОСТИЖЕНИЯ В ОБЛАСТИ ИИ И МАШИННОГО ОБУЧЕНИЯ ОТКРЫВАЮТ НОВЫЕ ВОЗМОЖНОСТИ ДЛЯ АВТОМАТИЗАЦИИ ИНТЕЛЛЕКТУАЛЬНОГО КОНТЕНТА

6.4 ПРОБЛЕМЫ

6.4.1 РАЗДЕЛЬНОСТЬ КОНТЕНТА В РАЗНЫХ ОТДЕЛАХ ПРЕПЯТСТВУЕТ ЦЕНТРАЛИЗОВАННОМУ ВНЕДРЕНИЮ ECM

6.4.2 МИГРАЦИЯ УСТАРЕВШИХ ДАННЫХ ТРЕБУЕТ ВЫСОКИХ ЗАТРАТ И ТЕХНИЧЕСКОГО РИСКА

7 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕШЕНИЯМ

7.1 ОБЗОР

7.2 УПРАВЛЕНИЕ КОНТЕНТОМ

7.3 УПРАВЛЕНИЕ ЗАПИСЯМИ

7.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

7.5 УПРАВЛЕНИЕ ДЕЛАМИ

7.6 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

7.7 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

7.8 ИЗОБРАЖЕНИЕ И ЗАХВАТ

7.9 ДРУГИЕ

8 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

8.1 ОБЗОР

8.2 ОБЛАКО

8.3 ЛОКАЛЬНОЕ

9 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

9.1 ОБЗОР

9.2 КРУПНЫЕ ПРЕДПРИЯТИЯ

9.3 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

10 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО УСЛУГАМ

10.1 ОБЗОР

10.2 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

10.3 УПРАВЛЯЕМЫЕ УСЛУГИ

10.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ, ПО ТИПУ

10.3.1.1 ИНТЕГРАЦИЯ И РАЗВЕРТЫВАНИЕ

10.3.1.2 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10.3.1.3 КОНСАЛТИНГ

10.3.1.4 ОБУЧЕНИЕ И ОБРАЗОВАНИЕ

11 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

11.1 ОБЗОР

11.2 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

11.2.1 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI), ПО ТИПУ

11.2.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.2.1.2 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.2.1.3 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.2.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.2.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.2.1.6 УПРАВЛЕНИЕ КОНТЕНТОМ

11.2.1.7 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.2.1.8 УПРАВЛЕНИЕ ДЕЛАМИ

11.2.1.9 ДРУГИЕ

11.3 ИТ и ТЕЛЕКОММУНИКАЦИИ

11.3.1 ИТ И ТЕЛЕКОММУНИКАЦИИ, ПО ТИПУ

11.3.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.3.1.2 УПРАВЛЕНИЕ КОНТЕНТОМ

11.3.1.3 УПРАВЛЕНИЕ ДЕЛАМИ

11.3.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.3.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.3.1.6 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.3.1.7 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.3.1.8 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.3.1.9 ДРУГИЕ

11.4 ЗДРАВООХРАНЕНИЕ

11.4.1 ЗДРАВООХРАНЕНИЕ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.4.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.4.1.2 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.4.1.3 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.4.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.4.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.4.1.6 УПРАВЛЕНИЕ КОНТЕНТОМ

11.4.1.7 УПРАВЛЕНИЕ ДЕЛАМИ

11.4.1.8 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.4.1.9 ДРУГИЕ

11.5 ПРАВИТЕЛЬСТВО

11.5.1 ПРАВИТЕЛЬСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.5.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.5.1.2 УПРАВЛЕНИЕ КОНТЕНТОМ

11.5.1.3 УПРАВЛЕНИЕ ДЕЛАМИ

11.5.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.5.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.5.1.6 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.5.1.7 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.5.1.8 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.5.1.9 ДРУГИЕ

11.6 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ

11.6.1 СЕВЕРНАЯ АМЕРИКА РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ КОММЕРЦИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.6.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.6.1.2 УПРАВЛЕНИЕ КОНТЕНТОМ

11.6.1.3 УПРАВЛЕНИЕ ДЕЛАМИ

11.6.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.6.1.5 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.6.1.6 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.6.1.7 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.6.1.8 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.6.1.9 ДРУГИЕ

11.7 ПРОИЗВОДСТВО

11.7.1 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.7.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.7.1.2 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.7.1.3 УПРАВЛЕНИЕ ДЕЛАМИ

11.7.1.4 УПРАВЛЕНИЕ КОНТЕНТОМ

11.7.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.7.1.6 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.7.1.7 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.7.1.8 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.7.1.9 ДРУГИЕ

11.8 СМИ И РАЗВЛЕЧЕНИЯ

11.8.1 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.8.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.8.1.2 УПРАВЛЕНИЕ КОНТЕНТОМ

11.8.1.3 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.8.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.8.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.8.1.6 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.8.1.7 УПРАВЛЕНИЕ ДЕЛАМИ

11.8.1.8 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.8.1.9 ДРУГИЕ

11.9 ОБРАЗОВАНИЕ

11.9.1 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ

11.9.1.1 УПРАВЛЕНИЕ ЗАПИСЯМИ

11.9.1.2 УПРАВЛЕНИЕ ДОКУМЕНТАМИ

11.9.1.3 ИЗОБРАЖЕНИЕ И ЗАХВАТ

11.9.1.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

11.9.1.5 УПРАВЛЕНИЕ РАБОЧИМ ПРОЦЕССОМ

11.9.1.6 УПРАВЛЕНИЕ КОНТЕНТОМ

11.9.1.7 УПРАВЛЕНИЕ ДЕЛАМИ

11.9.1.8 ЭЛЕКТРОННОЕ ОБНАРУЖЕНИЕ

11.9.1.9 ДРУГИЕ

11.1 ДРУГОЕ

12 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

13 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ЛАНДШАФТ КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14 SWOT-АНАЛИЗ

15 ПРОФИЛЬ КОМПАНИИ

15.1 КОРПОРАЦИЯ IBM

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.2 МАЙКРОСОФТ

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.3 ОРАКУЛ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.4 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.4 САМОНОВЫЙ

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.5 CISCO SYSTEMS, INC.

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.4 ПОРТФЕЛЬ УСЛУГ

15.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 АТЛАССИАН

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.6.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.7 КОНТЕНТСТЭК ИНК.

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.8 ДОКУМЕНТАЛЬНОЕ ОБЕСПЕЧЕНИЕ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.9 EPICOR SOFTWARE CORPORATION

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ УСЛУГ

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 ФАБАСОФТ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.10.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.11 HYLAND SOFTWARE, INC.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ИНТЕЛИКС

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ РЕШЕНИЙ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 KONICA MINOLTA, INC.

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ/БРЕНДОВ

15.13.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.14 ЛАЗЕРНАЯ ФИШКА

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 NEWGEN SOFTWARE TECHNOLOGIES LIMITED.

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ УСЛУГ

15.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ОТКРЫТЫЙ ТЕКСТ КОРПОРАЦИЯ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.17 РИКО

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ УСЛУГ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 SAP SE

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.19 ТЕХНОЛОГИИ SQUAREONE

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ПОРТФЕЛЬ ПРОДУКТОВ/УСЛУГ

15.19.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.2 ВИПРО

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ УСЛУГ

15.20.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.21 КОРПОРАЦИЯ XEROX

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ПОРТФЕЛЬ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

15.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ:

ТАБЛИЦА 2 УРОВНИ ПОДДЕРЖКИ КЛИЕНТОВ

ТАБЛИЦА 3 АНАЛИЗ ИСПОЛЬЗОВАННЫХ СЛУЧАЕВ

ТАБЛИЦА 4 ЦЕНОВЫЕ АЛЬТЕРНАТИВЫ ECM

ТАБЛИЦА 5 РАСПРЕДЕЛЕНИЕ СТОИМОСТИ ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭКОНОМИИ ПОТЕНЦИАЛ ПЕРЕХОДА К БЕЗБУМАЖНОМУ ОФИСУ

ТАБЛИЦА 6 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РЕШЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 УПРАВЛЕНИЕ КОНТЕНТОМ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 УПРАВЛЕНИЕ ЗАПИСЯМИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЦИФРОВЫЕ АКТИВЫ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 УПРАВЛЕНИЕ КЕЙСАМИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 СЕВЕРНАЯ АМЕРИКА E-DISCOVERY НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 УПРАВЛЕНИЕ РАБОЧИМИ ПРОЦЕССАМИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 СЕВЕРНАЯ АМЕРИКА. ОБРАБОТКА И ЗАХВАТ ИЗОБРАЖЕНИЙ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ОБЛАЧНЫЕ РЕШЕНИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРНАЯ АМЕРИКА ЛОКАЛЬНЫЕ РЕШЕНИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 КРУПНЫЕ ПРЕДПРИЯТИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 УПРАВЛЯЕМЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 УПРАВЛЯЕМЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США), ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI) СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI) СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЗДРАВООХРАНЕНИЕ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА ЗДРАВООХРАНЕНИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ПРАВИТЕЛЬСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ПРАВИТЕЛЬСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА МЕДИА И РАЗВЛЕЧЕНИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА. МЕДИА И РАЗВЛЕЧЕНИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ОБРАЗОВАНИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ОБРАЗОВАНИЕ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕШЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 УПРАВЛЯЕМЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI) СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 СЕВЕРНАЯ АМЕРИКА ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 СЕВЕРНАЯ АМЕРИКА ЗДРАВООХРАНЕНИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ПРАВИТЕЛЬСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ПРОИЗВОДСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 СЕВЕРНАЯ АМЕРИКА МЕДИА И РАЗВЛЕЧЕНИЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА ОБРАЗОВАНИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США, ПО РЕШЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 УПРАВЛЯЕМЫЕ УСЛУГИ США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ США (BFSI) НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ИТ И ТЕЛЕКОММУНИКАЦИИ США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ЗДРАВООХРАНЕНИЕ США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ПРАВИТЕЛЬСТВО США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ПРОИЗВОДСТВО США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 СМИ И РАЗВЛЕЧЕНИЯ США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ОБРАЗОВАНИЕ В США НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО РЕШЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 УПРАВЛЯЕМЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 КАНАДСКИЕ БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI) НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ЗДРАВООХРАНЕНИЕ КАНАДЫ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ПРАВИТЕЛЬСТВО КАНАДЫ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ПРОИЗВОДСТВО КАНАДЫ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 МЕДИА И РАЗВЛЕЧЕНИЯ КАНАДЫ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ОБРАЗОВАНИЕ В КАНАДЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО РЕШЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 УПРАВЛЯЕМЫЕ УСЛУГИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 МЕКСИКАНСКИЕ БАНКОВСКИЕ, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI) НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 МЕКСИКА ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 ЗДРАВООХРАНЕНИЕ МЕКСИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ПРАВИТЕЛЬСТВО МЕКСИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ПРОИЗВОДСТВО МЕКСИКИ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 МЕКСИКАНСКИЕ МЕДИА И РАЗВЛЕКАТЕЛЬНАЯ СФЕРА НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 ОБРАЗОВАНИЕ НА РЫНКЕ УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ПОЗИЦИЙ DBMR НА РЫНКЕ

РИСУНОК 8 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 10 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: КРИВАЯ ВРЕМЕННОЙ ШКАЛЫ РЕШЕНИЯ

РИСУНОК 11 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ

РИСУНОК 12 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 13. ВОСЕМЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕШЕНИЮ (2024)

РИСУНОК 14 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО РОСТ СПРОСА НА ОБЛАЧНЫЕ ECM-РЕШЕНИЯ В СВЯЗИ С МАСШТАБИРУЕМОСТЬЮ И ВОЗМОЖНОСТЯМИ УДАЛЕННОГО ДОСТУПА БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОДЫ

РИСУНОК 17. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ РЕШЕНИЙ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 18 АНАЛИЗ DROC

РИСУНОК 19 ПРОЦЕНТ УДАЛЕННЫХ РАБОТНИКОВ ПО 10 ВЕДУЩИМ ОТРАСЛЯМ В 2019, 2021, 2022 ГОДАХ

РИСУНОК 20 ГОДОВЫЕ ВЫБРОСЫ CO2 ОТ ПРОИЗВОДСТВА БУМАГИ И ЦЕЛЛЮЛОЗЫ (МИЛЛИОНЫ МЕТРИЧЕСКИХ ТОНН)

РИСУНОК 21 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РЕШЕНИЯМ, 2024 Г.

РИСУНОК 22 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ, 2024 Г.

РИСУНОК 23 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО РАЗМЕРУ ПРЕДПРИЯТИЯ, 2024 Г.

РИСУНОК 24 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО УСЛУГАМ, 2024 Г.

РИСУНОК 25 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 26 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 27 РЫНОК УПРАВЛЕНИЯ КОРПОРАТИВНЫМ КОНТЕНТОМ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.