North America Epigenetics Diagnostic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.29 Billion

USD

10.82 Billion

2024

2032

USD

3.29 Billion

USD

10.82 Billion

2024

2032

| 2025 –2032 | |

| USD 3.29 Billion | |

| USD 10.82 Billion | |

| % | |

|

Сегментация рынка эпигенетической диагностики в Северной Америке по продукту ( реагенты , наборы, приборы и расходные материалы, биоинформатические инструменты и ферменты), технологиям (метилирование ДНК, метилирование гистонов, структуры хроматина, ацетилирование гистонов, модификация больших некодирующих РНК и микроРНК), типу терапии (ингибиторы гистондеацетилазы (HDAC), ингибиторы ДНК-метилтрансферазы (DNMT) и другие), применению ( онкология , сердечно-сосудистые заболевания, метаболические заболевания, иммунология, воспалительные заболевания, инфекционные заболевания и другие), конечным пользователям (научно-исследовательские институты, фармацевтические и биотехнологические компании, контрактно-исследовательские организации (CRO) и другие), каналу сбыта (прямые тендеры и розничные продажи), тенденциям отрасли и прогнозу до 2032 года

Размер рынка эпигенетической диагностики в Северной Америке

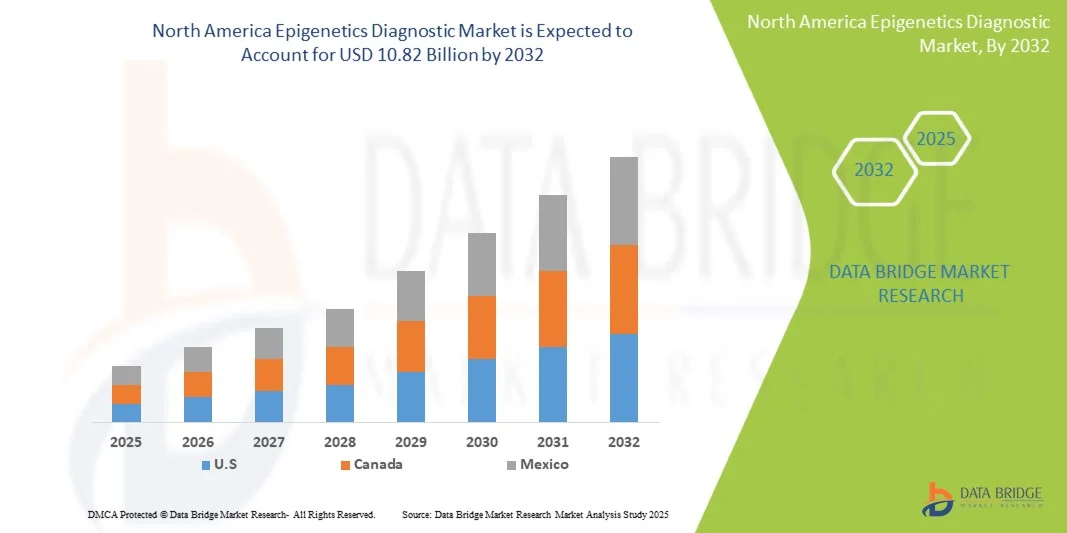

- Объем рынка эпигенетической диагностики в Северной Америке в 2024 году оценивался в 3,29 млрд долларов США и, как ожидается, достигнет 10,82 млрд долларов США к 2032 году при среднегодовом темпе роста 16,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением передовых методов молекулярной биологии и интеграцией технологий секвенирования нового поколения (NGS), которые повышают точность и эффективность эпигенетической диагностики в исследовательских и клинических приложениях.

- Кроме того, растущий спрос на раннее выявление заболеваний, персонализированную медицину и диагностику на основе биомаркеров стимулирует внедрение решений эпигенетической диагностики. Эти факторы ускоряют внедрение решений эпигенетической диагностики, тем самым значительно стимулируя рост отрасли.

Анализ рынка эпигенетической диагностики в Северной Америке

- Североамериканский рынок эпигенетической диагностики предполагает использование эпигенетических маркеров и анализов для выявления, мониторинга и лечения таких заболеваний, как рак, сердечно-сосудистые заболевания и неврологические состояния, предлагая малоинвазивные, точные и персонализированные диагностические решения.

- Растущий спрос на диагностические решения в области эпигенетики обусловлен, прежде всего, ростом распространенности хронических заболеваний, растущим внедрением прецизионной медицины и повышением осведомленности о ранней диагностике заболеваний среди поставщиков медицинских услуг и пациентов.

- США доминировали на североамериканском рынке эпигенетической диагностики, обеспечив наибольшую долю выручки в 87,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологий молекулярной диагностики и значительным инвестициям в клинические исследования и диагностические учреждения. В стране наблюдался заметный рост благодаря росту заболеваемости раком и хроническими заболеваниями, повышению спроса на раннюю диагностику и инновациям в области высокопроизводительных платформ эпигенетического тестирования.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке эпигенетической диагностики в течение прогнозируемого периода, что объясняется увеличением инвестиций в инфраструктуру здравоохранения, повышением осведомленности о прецизионной медицине, ростом распространенности заболеваний, связанных с образом жизни, и расширением инициатив в области медицинских исследований.

- Сегмент онкологии доминировал на североамериканском рынке эпигенетической диагностики с долей выручки 46,3% в 2024 году. Рост распространенности рака, расширение инициатив ранней диагностики и внедрение эпигенетических биомаркеров способствуют этому доминированию.

Область применения отчета и сегментация рынка эпигенетической диагностики в Северной Америке

|

Атрибуты |

Ключевые данные о рынке эпигенетической диагностики в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эпигенетической диагностики в Северной Америке

« Достижения на основе ИИ и повышение точности диагностики в эпигенетике »

- Значимой и стремительно растущей тенденцией на рынке эпигенетической диагностики в Северной Америке является интеграция алгоритмов искусственного интеллекта (ИИ) и машинного обучения для улучшения идентификации биомаркеров и предиктивной аналитики. Эта интеграция повышает точность диагностики, улучшает мониторинг заболеваний и персонализированный план лечения.

- Ведущие компании используют ИИ для анализа паттернов метилирования ДНК, модификаций гистонов и доступности хроматина, что позволяет на ранней стадии выявлять такие сложные заболевания, как рак и сердечно-сосудистые заболевания.

- Платформы на основе искусственного интеллекта облегчают быструю интерпретацию больших наборов геномных данных, сокращая время анализа и предоставляя врачам более полезную информацию.

- Интеграция с облачными системами позволяет централизованно управлять эпигенетическими данными пациентов, проводить удаленные консультации, совместные исследования и составлять отчеты в режиме реального времени в учреждениях здравоохранения.

- Алгоритмы ИИ могут непрерывно обучаться на основе новых данных, со временем повышая точность прогнозов и поддерживая долгосрочный мониторинг состояния пациентов с целью отслеживания прогрессирования заболевания и ответа на терапию.

- Кроме того, ИИ помогает расставлять приоритеты среди групп пациентов с высоким риском, предлагая оптимизированные стратегии тестирования, сокращая количество ненужных тестов и повышая общую эффективность рабочего процесса.

- Такие компании, как Guardant Health, EpigenDx и Exact Sciences, активно разрабатывают эпигенетические анализы на основе ИИ для клинических и исследовательских целей, уделяя особое внимание ранней диагностике и персонализированной медицине.

- Тенденция к более точной и предиктивной диагностике на основе данных меняет ожидания поставщиков медицинских услуг, научно-исследовательских институтов и плательщиков.

- Расширение сотрудничества между разработчиками ИИ и поставщиками медицинских услуг ускоряет внедрение эпигенетической диагностики на основе ИИ в клиническую практику.

- Интеграция ИИ также позволяет создавать удобные инструменты отчетности и визуализации, помогая врачам эффективно интерпретировать сложные эпигенетические данные.

Динамика рынка эпигенетической диагностики в Северной Америке

Водитель

«Растущий спрос на раннюю диагностику, точную медицину и персонализированное здравоохранение»

- Рост заболеваемости раком, нарушениями обмена веществ, неврологическими заболеваниями и сердечно-сосудистыми заболеваниями обуславливает потребность в точной эпигенетической диагностике.

- Раннее выявление заболеваний с помощью эпигенетических биомаркеров позволяет своевременно проводить вмешательство, значительно улучшая результаты лечения и показатели выживаемости пациентов.

- Инициативы в области персонализированной медицины побуждают поставщиков медицинских услуг внедрять эпигенетическое тестирование для адаптации терапии на основе индивидуальных эпигенетических профилей.

- Государственное финансирование и частные инвестиции в исследования геномики и прецизионной медицины поддерживают разработку новых эпигенетических анализов.

- Больницы, специализированные клиники и научно-исследовательские институты все чаще включают эпигенетическую диагностику в стандартные клинические рабочие процессы для оценки и мониторинга риска заболеваний.

- Достижения в области неинвазивных методов тестирования, таких как жидкая биопсия, расширяют применение эпигенетической диагностики в повседневной практике лечения пациентов.

- Информационные кампании и обучение врачей относительно клинической пользы эпигенетических биомаркеров способствуют их внедрению на рынке.

- Возможность прогнозировать реакцию пациента на терапию и отслеживать рецидивы заболевания повышает привлекательность эпигенетической диагностики.

- Интеграция с платформами искусственного интеллекта и машинного обучения обеспечивает повышение точности диагностики, что все больше ценится поставщиками медицинских услуг.

- Расширение совместных исследовательских программ между академическими институтами и биотехнологическими компаниями еще больше ускоряет технологические инновации и рост рынка.

Сдержанность/Вызов

« Высокая стоимость, нормативные барьеры и проблемы с конфиденциальностью данных »

- Высокая стоимость современных эпигенетических диагностических тестов остается серьезным препятствием, особенно в развивающихся регионах или небольших медицинских учреждениях.

- Сложные лабораторные требования и необходимость высококвалифицированного персонала ограничивают широкое распространение

- Процессы получения регулирующих разрешений на новые эпигенетические анализы могут занимать много времени, задерживая запуск продукта и его доступность на рынке.

- Различия в политике возмещения расходов в разных странах создают неопределенность для поставщиков медицинских услуг и пациентов.

- Этические и конфиденциальные вопросы, связанные с обработкой геномных и эпигенетических данных, могут ограничивать готовность пациентов проходить тестирование.

- Интеграция платформ на базе ИИ требует значительных мер по обеспечению безопасности ИТ-инфраструктуры и данных, что создает дополнительные инвестиционные проблемы.

- Отсутствие стандартизации процедур эпигенетического тестирования и справочных баз данных может повлиять на надежность результатов.

- Рост рынка может быть затруднен из-за ограниченной осведомленности врачей о клинической пользе и интерпретации сложных эпигенетических данных.

- Необходимость постоянного обновления программного обеспечения и проверки алгоритмов ИИ увеличивает эксплуатационные расходы лабораторий.

- Преодоление этих проблем требует сотрудничества между регулирующими органами, поставщиками медицинских услуг и представителями отрасли для обеспечения стандартизированных, экономически эффективных и безопасных диагностических решений.

Рынок эпигенетической диагностики в Северной Америке

Рынок эпигенетической диагностики в Северной Америке сегментирован по признаку продукта, технологии, типа терапии, области применения, конечного пользователя и канала сбыта.

• По продукту

На основе продукта рынок эпигенетической диагностики в Северной Америке сегментируется на реагенты, наборы, приборы и расходные материалы, а также биоинформатические инструменты и ферменты. Сегмент реагентов занял наибольшую долю рынка в 42,8% в 2024 году. Это обусловлено их важной ролью в подготовке образцов, обнаружении и анализе в эпигенетических исследованиях. Реагенты отличаются высокой надежностью, совместимы с различными аналитическими платформами и обеспечивают воспроизводимые результаты, что делает их незаменимыми как в исследовательской, так и в клинической диагностике. Растущее внедрение прецизионной медицины и диагностики на основе биомаркеров еще больше стимулирует спрос. Научно-исследовательские и фармацевтические компании в значительной степени полагаются на высококачественные реагенты для достижения стабильных результатов. Более того, специализированные реагенты для метилирования ДНК, модификации гистонов и анализа РНК укрепляют их рыночные позиции. Сегмент выигрывает от постоянных инноваций в формулах реагентов и увеличения срока годности. Растущие инвестиции в эпигенетические исследования во всем мире поддерживают рост рынка. Реагенты также способствуют автоматизации в высокопроизводительных лабораториях. Пандемия COVID-19 подчеркнула важность быстрых и точных диагностических реагентов, способствуя повышению осведомлённости и внедрению. Стратегическое сотрудничество между производителями реагентов и исследовательскими институтами продолжает расширять их доступность. В целом, реагенты остаются основой эпигенетической диагностики.

Ожидается, что сегмент инструментов и расходных материалов будет демонстрировать самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на высокопроизводительные, автоматизированные и точные платформы эпигенетической диагностики. Такие инструменты, как секвенаторы нового поколения и ПЦР-аппараты для ПЦР в реальном времени, повышают точность и воспроизводимость анализов. Сегмент выигрывает от тенденции к миниатюризации и портативности устройств, подходящих для децентрализованных лабораторий. Расходные материалы, такие как наконечники, планшеты и пробирки, имеют решающее значение для надежности и эффективности анализов. Растущее внедрение в больницах, научно-исследовательских институтах и биотехнологических компаниях стимулирует объемный спрос. Передовая автоматизация снижает человеческий фактор и время обработки. Увеличение инвестиций в персонализированную медицину и таргетную терапию дополнительно стимулирует внедрение. Выпуск новых инструментов с интегрированными программными решениями привлекает конечных пользователей, стремящихся к оптимизированным рабочим процессам. Постоянная разработка расходных материалов для конкретных анализов повышает производительность. Расширяющееся сотрудничество между производителями инструментов и поставщиками биоинформатических решений также расширяет проникновение на рынок. Дальнейшему развитию способствуют новые области применения в онкологии, сердечно-сосудистых заболеваниях и исследованиях обмена веществ.

• По технологии

На основе технологий рынок эпигенетической диагностики в Северной Америке сегментируется на метилирование ДНК, метилирование гистонов, структуры хроматина, ацетилирование гистонов и модификацию больших некодирующих РНК и микроРНК. Сегмент метилирования ДНК доминировал с долей выручки 44,5% в 2024 году, поскольку это ключевой биомаркер онкологических, сердечно-сосудистых и метаболических заболеваний. Его широкое распространение обусловлено экономически эффективными, воспроизводимыми анализами и подтвержденной клинической применимостью. Метилирование ДНК имеет решающее значение для раннего выявления заболеваний и прогнозирования, поддерживая принятие клинических решений. Как исследовательские лаборатории, так и диагностические компании широко используют профилирование метилирования ДНК. Его применение в прецизионной медицине и мониторинге эпигенетической терапии повышает спрос. Разработанные наборы и платформы для анализа обеспечивают надежность и простоту использования. Регуляторные разрешения на диагностические тесты, основанные на биомаркерах метилирования ДНК, еще больше укрепляют позиции на рынке. Академические и фармацевтические исследования постоянно инвестируют в исследования метилирования, поддерживая спрос. Методы обнаружения метилирования ДНК совместимы с высокопроизводительными системами. Интеграция с инструментами биоинформатики позволяет глубже понять эпигенетическую регуляцию. Рост сегмента обусловлен увеличением государственного и частного финансирования исследований в области эпигенетики.

Ожидается, что сегмент метилирования гистонов будет демонстрировать самый быстрый среднегодовой темп роста в 19,6% в период с 2025 по 2032 год. Рост обусловлен его ролью в понимании прогрессирования заболеваний и определении терапевтических мишеней. Профилирование метилирования гистонов все чаще применяется в исследованиях онкологии и воспалительных заболеваний. Передовые методы обнаружения, включая ChIP-seq, повышают чувствительность и точность. Спрос растет как в академическом, так и в фармацевтическом секторах. Выпускаются новые наборы для анализа и приборы, нацеленные на модификации гистонов. Исследования в области ремоделирования хроматина и разработки эпигенетической терапии стимулируют внедрение. Высокопроизводительные и автоматизированные платформы повышают масштабируемость и эффективность. Глобальные инициативы в области эпигенетических исследований поддерживают расширение. Контрактные исследовательские организации все чаще передают исследования метилирования гистонов на аутсорсинг. Интеграция с вычислительной биологией и биоинформатикой усиливает аналитические возможности. Метилирование гистонов становится необходимым в приложениях персонализированной медицины.

• По типу терапии

В зависимости от типа терапии рынок эпигенетической диагностики в Северной Америке сегментируется на ингибиторы гистондеацетилазы (HDAC), ингибиторы ДНК-метилтрансферазы (DNMT) и другие. Сегмент ингибиторов HDAC доминировал на рынке с долей выручки 40,2% в 2024 году. Они широко используются в лечении рака и клинических исследованиях благодаря своей способности модулировать экспрессию генов эпигенетически. Ингибиторы HDAC имеют хорошо налаженные клинические разработки, что обеспечивает их широкое применение в больницах и фармацевтических исследованиях. Их терапевтическая значимость при гематологических и солидных опухолях стимулирует спрос. Сегмент выигрывает от постоянных исследований и разработок в области комбинированной терапии. Регуляторные разрешения на несколько ингибиторов HDAC обеспечивают рыночную надежность. Научные исследования, изучающие пути HDAC, поддерживают стабильное использование. Фармацевтические компании инвестируют в разработку лекарственных препаратов на основе ингибиторов HDAC. Ингибиторы HDAC применяются в исследованиях воспалительных и метаболических заболеваний. Отлаженные производственные процессы и воспроизводимость соединений усиливают внедрение. Активность клинических испытаний во всем мире поддерживает устойчивый рост рынка. Постоянные инновации в формулах HDAC обеспечивают доминирование в сегменте.

Прогнозируется, что сегмент ингибиторов DNMT будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год. Рост обусловлен расширением исследований в области эпигенетической терапии и персонализированной медицины. Ингибиторы DNMT нацелены на паттерны метилирования ДНК, связанные с раком и другими хроническими заболеваниями. Растущее число клинических испытаний, изучающих ингибиторы DNMT, расширяет их применение. Академические и фармацевтические лаборатории все чаще проводят исследования ингибиторов DNMT. Исследования комбинированной терапии расширяют сферу их применения. Развивающиеся рынки инвестируют в доступность ингибиторов DNMT. Технологические достижения в области разработки и доставки повышают эффективность. Осведомленность об эпигенетических мишенях при сердечно-сосудистых и метаболических заболеваниях дополнительно стимулирует рост. Постоянное расширение линейки лекарственных препаратов фармацевтическими компаниями поддерживает рыночную динамику. Ингибиторы DNMT все чаще включаются в инициативы прецизионной медицины. Внедрение дополнительно подкрепляется растущим государственным и частным финансированием.

• По применению

На основе области применения рынок эпигенетической диагностики в Северной Америке сегментируется на онкологию, сердечно-сосудистые заболевания, метаболические заболевания, иммунологию, воспалительные заболевания, инфекционные заболевания и другие. Сегмент онкологии доминировал на рынке с долей выручки 46,3% в 2024 году. Рост распространенности рака, увеличение инициатив ранней диагностики и внедрение эпигенетических биомаркеров подпитывают это доминирование. Приложения в онкологии в значительной степени зависят от метилирования ДНК, модификации гистонов и профилирования некодирующей РНК. Клиническая полезность для прогнозирования, выбора терапии и мониторинга лечения стимулирует спрос. Как больницы, так и научно-исследовательские институты широко внедряют эпигенетическую диагностику, ориентированную на онкологию. Коммерческие компании разрабатывают наборы и инструменты, специфичные для онкологии. Финансирование исследований рака поддерживает непрерывный рост. Интеграция с высокопроизводительными платформами позволяет эффективно проводить скрининг больших когорт пациентов. Передовые инструменты биоинформатики расширяют возможности получения практических знаний. Правительственные инициативы, способствующие скринингу рака, еще больше стимулируют внедрение. Сотрудничество между диагностическими фирмами и онкологическими центрами укрепляет присутствие на рынке.

Ожидается, что сегмент сердечно-сосудистых заболеваний будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,2% в период с 2025 по 2032 год. Росту способствуют новые исследования, связывающие эпигенетические механизмы с сердечно-сосудистыми заболеваниями. Растет внедрение эпигенетических диагностических инструментов для раннего выявления и стратификации риска. Больницы и исследовательские лаборатории инвестируют в профилирование биомаркеров. Анализы метилирования ДНК и модификации гистонов применяются в сердечно-сосудистых исследованиях. Технологические достижения в платформах диагностики повышают точность и производительность. Рост распространенности сердечно-сосудистых заболеваний во всем мире стимулирует рыночный потенциал. Академические исследования и фармацевтические НИОКР способствуют росту внедрения. Интеграция с программами персонализированной медицины ускоряет рост. Инвестиции в диагностическую инфраструктуру способствуют доступности. Информационные кампании и клинические рекомендации, включающие эпигенетику, дополнительно стимулируют спрос.

• Конечным пользователем

На основе конечного пользователя рынок эпигенетической диагностики в Северной Америке сегментируется на академические и научно-исследовательские институты, фармацевтические и биотехнологические компании, контрактные исследовательские организации (CRO) и другие. На сегмент академических и научно-исследовательских институтов пришлась наибольшая доля выручки рынка в 43,7% в 2024 году. Институты проводят обширные исследования в области эпигенетики, уделяя особое внимание открытию биомаркеров, механизмам заболеваний и разработке терапевтических средств. Наличие исследовательских грантов и финансирования усиливает внедрение. Высокие инвестиции в инфраструктуру молекулярной биологии поддерживают сложные анализы. Сотрудничество с фармацевтическими компаниями обеспечивает доступ к реагентам, наборам и инструментам. Результаты исследований стимулируют инновации в области эпигенетической диагностики. Интеграция с биоинформатическими платформами улучшает анализ и воспроизводимость. Подготовка квалифицированных кадров обеспечивает оптимальное использование инструментов. Глобальные исследовательские инициативы в области онкологии, сердечно-сосудистых и метаболических заболеваний поддерживают доминирование сегмента. Рецензируемые публикации и патентная деятельность поддерживают долгосрочный спрос. Постоянное расширение исследовательских программ стимулирует потребление реагентов и инструментов.

Ожидается, что сегмент фармацевтических и биотехнологических компаний продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2025 по 2032 год. Компании сосредоточены на разработке лекарственных препаратов, эпигенетической терапии и клинических испытаниях. Рост инвестиций в прецизионную медицину ускоряет внедрение. Партнерство с CRO повышает масштабируемость и экспертизу. Растет спрос на высококачественные реагенты, приборы и биоинформатические инструменты. Передовые технологии позволяют улучшить скрининг соединений и оценку эффективности. Фармацевтические НИОКР в области онкологии и метаболических заболеваний стимулируют рост рынка. Новые приложения в области иммунологии и инфекционных заболеваний способствуют расширению. Стратегическое сотрудничество с академическими институтами способствует передаче знаний. Регуляторные разрешения на новые диагностические средства стимулируют внедрение. Глобальная конкуренция стимулирует непрерывные инновации.

• По каналу распространения

На основе канала сбыта рынок эпигенетической диагностики в Северной Америке сегментируется на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке в 2024 году, составляя наибольшую долю выручки около 48,5%. Это доминирование в первую очередь обусловлено тем, что больницы, академические учреждения и крупные исследовательские организации предпочитают закупать высококачественные диагностические инструменты и реагенты напрямую у производителей или авторизованных дистрибьюторов. Прямые тендеры обеспечивают надежность, преимущества оптовых закупок и лучшую послепродажную поддержку, что крайне важно для сложных эпигенетических диагностических инструментов. Крупные конечные пользователи часто предпочитают этот канал, поскольку он позволяет им заключать индивидуальные контракты, проходить техническое обучение и обеспечивать бесперебойные поставки для критически важных исследований и клинических применений. Более того, прямые тендеры дают преимущество доступа к премиальным продуктам, передовым технологиям и комплексному обслуживанию, которые необходимы для точной диагностики. Сегмент выигрывает от долгосрочных соглашений с ведущими производителями, что гарантирует стабильное качество продукции и соответствие нормативным требованиям. Кроме того, прямые тендеры способствуют лучшей интеграции инструментов, реагентов и биоинформатических инструментов, что критически важно для оптимизации рабочих процессов в исследовательских и клинических лабораториях. Высокая стоимость продуктов, включая инструменты, наборы и биоинформатическое программное обеспечение, делает прямые тендеры предпочтительным каналом для институциональных покупателей. Более того, производители часто предлагают индивидуальные решения и техническую поддержку после установки через этот канал, что повышает лояльность клиентов и способствует повторным покупкам.

Ожидается, что сегмент розничных продаж будет демонстрировать самый быстрый среднегодовой темп роста в 18,3% в период с 2025 по 2032 год. Этот рост обусловлен растущей доступностью наборов, реагентов и расходных материалов для эпигенетической диагностики для небольших лабораторий, специализированных клиник и индивидуальных исследователей. Розничные каналы обеспечивают удобство и ускорение циклов закупок, позволяя небольшим конечным пользователям внедрять передовые технологии без участия в сложных тендерных процессах. Развитие платформ электронной коммерции и онлайн-площадок еще больше ускорило внедрение розничных продаж, позволяя исследователям и клиническим лабораториям приобретать инструменты, расходные материалы и биоинформатические инструменты напрямую с минимальным временем выполнения заказа. Кроме того, растущая тенденция персонализированной медицины и спрос на домашние или децентрализованные наборы для тестирования способствуют более широкому внедрению каналов розничных продаж. Розничные каналы также способствуют более широкому проникновению на рынок полугородских и региональных рынков, где прямые тендеры могут быть менее доступны. Производители все чаще предлагают пакетные решения и рекламные пакеты через розничную торговлю, повышая доступность и внедрение. Маркетинговые стратегии, такие как скидки для новых покупателей и гибкие варианты оплаты, стимулируют рост популярности продукции в розничной торговле. Сегмент также выигрывает от повышения осведомленности и обучения розничных покупателей, стимулируя использование передовых методов эпигенетической диагностики. Более того, каналы розничных продаж способствуют повышению узнаваемости бренда, расширению охвата новых конечных потребителей и ускорению сбора отзывов для улучшения продукции.

Региональный анализ рынка эпигенетической диагностики в Северной Америке

- США доминировали на североамериканском рынке эпигенетической диагностики, обеспечив наибольшую долю выручки в 87,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологий молекулярной диагностики и значительным инвестициям в клинические исследования и диагностические учреждения. В стране наблюдался заметный рост благодаря росту заболеваемости раком и хроническими заболеваниями, повышению спроса на раннюю диагностику и инновациям в области высокопроизводительных платформ эпигенетического тестирования.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке эпигенетической диагностики в течение прогнозируемого периода, что объясняется увеличением инвестиций в инфраструктуру здравоохранения, повышением осведомленности о прецизионной медицине, ростом распространенности заболеваний, связанных с образом жизни, и расширением инициатив в области медицинских исследований.

- Значительные инвестиции в клинические исследования, диагностические учреждения и прецизионную медицину поддерживают рост рынка.

Обзор рынка эпигенетической диагностики в США и Северной Америке

Рынок эпигенетической диагностики США и Северной Америки в 2024 году занял наибольшую долю выручки в Северной Америке – 87,3%. Этому способствовал рост распространенности рака и других хронических заболеваний, повышение спроса на раннюю диагностику и инновации в высокопроизводительных платформах эпигенетического тестирования. Расширение диагностических лабораторий, рост осведомленности медицинских работников о персонализированной медицине и государственные инициативы по поддержке передовых диагностических инструментов дополнительно стимулируют рост рынка.

Обзор рынка эпигенетической диагностики в Канаде и Северной Америке

Ожидается, что рынок эпигенетической диагностики в Канаде и Северной Америке станет самым быстрорастущим в Северной Америке в течение прогнозируемого периода, что обусловлено увеличением инвестиций в инфраструктуру здравоохранения, повышением осведомленности о прецизионной медицине и расширением инициатив в области медицинских исследований. Стремление страны к улучшению доступа к передовым диагностическим услугам в сочетании с сотрудничеством государства и частного сектора стимулирует внедрение технологий эпигенетической диагностики.

Доля рынка эпигенетической диагностики в Северной Америке

Лидерами отрасли эпигенетической диагностики являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- PerkinElmer (США)

- Диагенод (Бельгия)

- F. Hoffman-La Roche Ltd (Швейцария)

- EpiCypher (США)

- Корпорация Promega (США)

- QIAGEN (Германия)

- PacBio (США)

- Эпигеномика АГ (Германия)

- Реакционная биология (США)

- Bio-Rad Laboratories, Inc. (США)

- Agilent Technologies, Inc. (США)

- Merck KGaA (Германия)

- Illumina, Inc. (США)

- ACTIVEMOTIF (США)

- Thermo Fisher Scientific, Inc. (США)

- EpiGentek Group Inc. (США)

- Enzo Life Sciences, Inc. (США)

- Epizyme, Inc. (США)

Последние разработки на рынке эпигенетической диагностики в Северной Америке

- В мае 2025 года совместная исследовательская группа ведущих американских академических институтов опубликовала новаторское исследование, представляющее модель классификации метилирования ДНК, способную предсказывать происхождение органов и очагов заболеваний на основе внеклеточной ДНК (cfDNA). Эта модель, использующая машинное обучение и гармонизированные наборы данных по метилированию, продемонстрировала высокую точность распознавания тканеспецифичных профилей метилирования, что открывает значительный потенциал для неинвазивной диагностики онкологии и воспалительных заболеваний.

- В июле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новый эпигенетический биомаркерный тест для раннего выявления колоректального рака. Этот тест, разработанный биотехнологической компанией из Калифорнии, анализирует паттерны метилирования ДНК в образцах крови, обеспечивая малоинвазивный метод скрининга, который улучшает раннюю диагностику и результаты лечения.

- В марте 2023 года американская фармацевтическая компания объявила о начале клинических испытаний II фазы эпигенетического препарата, воздействующего на ферменты ДНК-метилтрансферазы. Целью испытаний является оценка эффективности этого нового терапевтического подхода при лечении пациентов с запущенными солидными опухолями, что станет важным шагом на пути к интеграции эпигенетической терапии в схемы лечения рака.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.