North America Green Bio Polyols Market

Размер рынка в млрд долларов США

CAGR :

%

USD

262.80 Million

USD

440.50 Million

2024

2032

USD

262.80 Million

USD

440.50 Million

2024

2032

| 2025 –2032 | |

| USD 262.80 Million | |

| USD 440.50 Million | |

| % | |

North America Green and Bio Polyols Market Segmentation, By Type (Polyether Polyols and Polyester Polyols), Application (Foam, Coatings, Adhesives, Sealants, Elastomers, and Others)– Industry Trends and Forecast to 2032

Green and Bio Polyols Market Analysis

Crop Green and Bio Polyols Market has an increasing demand for rigid and flexible polyurethane in various applications like sports and athletic footwear, as consumers are increasingly seek eco-friendly alternatives that minimize environmental impact while ensuring sustainable practices and less environmental effect, thereby driving market growth globally.

Green and Bio Polyols Market Size

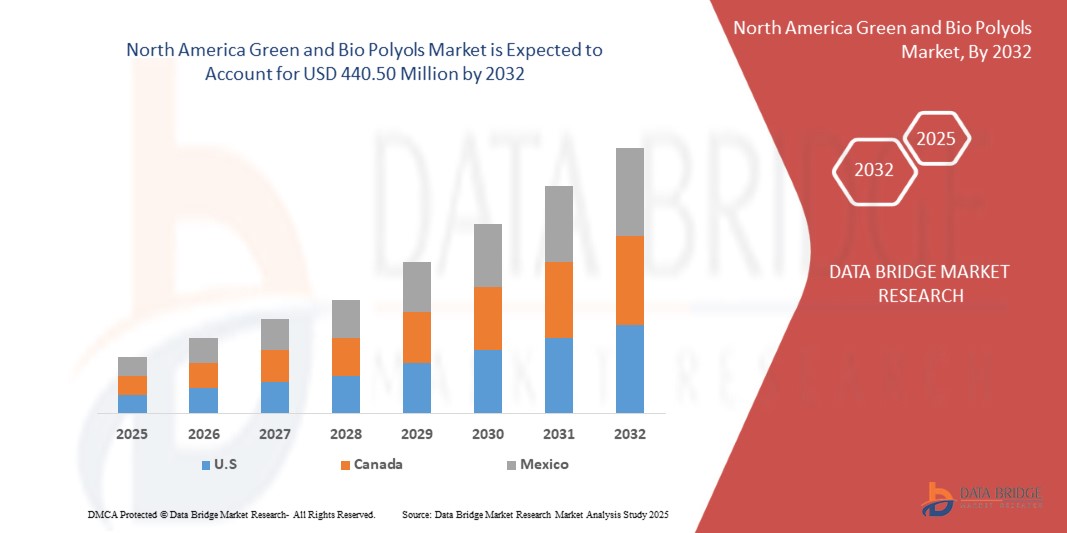

North America green and bio polyols market is expected to reach USD 440.50 million by 2032 from USD 262.80 million in 2024, growing with a substantial CAGR of 6.8% in the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Green and Bio Polyols Market Trends

“Rising Awareness of Sustainable Materials ”

The growing North America emphasis on sustainability is significantly influencing the demand for green and bio-based polyols, reshaping the market landscape. With increased awareness of the environmental consequences of fossil fuel-derived products, consumers and industries alike are shifting toward sustainable materials. This paradigm shift has catalyzed innovation and adoption of green and bio polyols, which are derived from renewable resources like plant-based oils and recycled materials.

Key industries such as construction, automotive, and packaging are embracing these eco-friendly polyols to align with stricter regulatory frameworks and evolving consumer preferences. Governments across regions are introducing incentives and mandates to curb carbon footprints, which further propels the demand for bio-based alternatives. In the automotive industry, rising consumer preference for vehicles with reduced environmental impact is driving the adoption of bio-polyurethane foams, which are widely used in seating, interiors, and insulation. Similarly, the construction sector is leveraging green polyols for energy-efficient insulation materials, meeting the growing demand for green building certifications such as LEED.

Более того, многонациональные корпорации все чаще интегрируют устойчивость в свои стратегии брендинга, выбирая экологически чистое сырье для улучшения своей репутации на рынке. Этот сдвиг не только касается целей корпоративной социальной ответственности (КСО), но и позиционирует эти компании как новаторов на экологически сознательном рынке. В дополнение к этому, возросшая осведомленность потребителей, обусловленная образовательными кампаниями и освещением в СМИ, превратила устойчивость из нишевой проблемы в основной рыночный драйвер. Это растущее сознание меняет модели покупок во всех секторах, создавая устойчивый спрос на устойчивые решения, такие как зеленые и биополиолы.

Область отчета и сегментация рынка

|

Атрибуты |

Ключевые сведения о рынке зеленых и биополиолов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Мексика и Канада |

|

Ключевые игроки рынка |

Cargill, Incorporated (США), BASF SE (Германия), Emery Oleochemicals (США), Stepan Company (США), Wanhua (Китай), ALBERDINGK BOLEY GmbH (Германия), BioBased Technologies (США) и Aurorium (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка зеленых и биополиолов

Зеленые и биополиолы являются экологически чистыми альтернативами обычным полиолам, используемым в производстве полиуретановых пен, покрытий, клеев и эластомеров. Эти полиолы получают из возобновляемых ресурсов, таких как растительные масла (например, соевое, касторовое или пальмовое масло ), натуральные сахара или другая биомасса. Они помогают снизить зависимость от сырья на основе нефти и способствуют снижению выбросов парниковых газов во время производства. Зеленые полиолы подчеркивают устойчивые методы производства с минимальным воздействием на окружающую среду, тогда как биополиолы специально подчеркивают свое биологическое или возобновляемое происхождение. Оба типа сохраняют сопоставимые химические и физические свойства с традиционными полиолами, что делает их пригодными для различных промышленных применений. Кроме того, они поддерживают принципы круговой экономики, некоторые из них подлежат вторичной переработке или биоразложению. Использование зеленых и биополиолов соответствует растущему спросу Северной Америки на устойчивые материалы в таких секторах, как автомобилестроение, строительство и упаковка, по мере перехода отраслей к экологически чистым производственным решениям.

Динамика рынка зеленых и биополиолов

Драйверы

- Растущий спрос на жесткий и гибкий полиуретан в различных областях применения, таких как спортивная обувь

Растущий спрос на жесткий и гибкий полиуретан в различных областях применения, особенно в спортивной и спортивной обуви, является ключевым фактором, ускоряющим рост рынка зеленых и биополиолов в Северной Америке. Поскольку отрасли все больше отдают приоритет устойчивому развитию, внедрение биополиолов для производства полиуретана набирает обороты, особенно в таких востребованных секторах, как производство обуви. В индустрии спортивной и спортивной обуви полиуретан играет решающую роль благодаря своим легким, прочным и универсальным свойствам. Жесткие полиуретаны широко используются для структурных компонентов, в то время как гибкие варианты являются неотъемлемой частью амортизации и межподошвы. С ростом потребительского предпочтения экологически чистых продуктов производители обуви переходят на биополиуретаны, чтобы удовлетворить потребности рынка и соответствовать целям устойчивого развития. Ведущие бренды спортивной одежды, такие как Adidas, Nike и Puma, находятся на переднем крае этой трансформации. Например, кроссовки Futurecraft. Footprint от Adidas содержат биополиуретан, полученный из возобновляемых материалов, что отражает приверженность бренда снижению воздействия на окружающую среду. Аналогичным образом Nike интегрирует биополиолы в свои линейки продукции для создания функциональной обуви, которая сочетает в себе устойчивость и функциональность. Рынок биополиолов еще больше стимулируется растущей осведомленностью потребителей о влиянии обычного полиуретана на окружающую среду. Поскольку клиенты требуют более экологичных альтернатив, компании используют биополиолы для дифференциации своей продукции и укрепления своих позиций на рынке. Кроме того, рост популярности спортивного образа жизни расширяет сферу применения полиуретана, стимулируя более высокие объемы производства вариантов на биооснове. Способность зеленых и биополиолов сокращать выбросы парниковых газов и зависимость от ископаемого топлива идеально сочетается с экологическими целями Северной Америки, привлекая инвестиции от игроков отрасли. Например, Allbirds использует в своей обуви биополиуретан, полученный из сахарного тростника. Инновация компании SweetFoam стала эталоном в отрасли для производства устойчивой межподошвы, что еще больше стимулирует спрос на зеленые полиолы

Круговая экономика фокусируется на максимизации эффективности использования ресурсов путем минимизации отходов и поощрения повторного использования

Концепция экономики замкнутого цикла быстро набирает обороты в различных отраслях, и ее фокус на максимизации эффективности использования ресурсов за счет минимизации отходов и содействия повторному использованию материалов становится ключевым фактором рынка зеленых и биополиолов в Северной Америке. Эта экономическая модель поощряет производителей внедрять устойчивые практики, такие как использование возобновляемых ресурсов, сокращение потребления энергии и переработка материалов, что идеально соответствует растущему спросу на экологически чистые решения в производстве полиуретановых изделий. В экономике замкнутого цикла акцент делается на снижении зависимости от первичных ресурсов на основе нефти и вместо этого на использовании альтернатив на основе биологического сырья, таких как зеленые и биополиолы. Эти возобновляемые полиолы получают из растительного сырья или отходов, что способствует сокращению выбросов парниковых газов и поддерживает устойчивые производственные процессы. Этот сдвиг особенно важен в таких отраслях, как автомобилестроение, строительство и производство потребительских товаров, где использование традиционных невозобновляемых материалов все чаще подвергается тщательному изучению. Ведущие компании принимают принципы экономики замкнутого цикла, включая полиолы на основе биологического сырья в свои предложения по продукции. Например, продукция PolyTHF компании BASF, используемая в различных приложениях, теперь производится с упором на устойчивость и возобновляемое сырье, способствуя циркулярной экономике. Аналогичным образом, приверженность Covestro принципам циркулярности очевидна в ее разработке полиуретанов на основе переработанного CO2 и полиолов на биологической основе, что снижает зависимость от ископаемого топлива и способствует более устойчивой цепочке поставок.

Возможности

Рост объемов строительства, особенно в странах с развивающейся экономикой

Нормативное давление на экологически чистые продукты создает значительные возможности для североамериканского рынка зеленых и биополиолов. Поскольку правительства по всему миру вводят более строгие экологические нормы и цели в области устойчивого развития, растет спрос на продукты, изготовленные из возобновляемых и биоразлагаемых материалов. Биополиолы, которые используются в производстве устойчивых пен, покрытий и клеев, соответствуют этим нормативным требованиям, предлагая альтернативу продуктам на основе нефти. Этот сдвиг дополнительно поддерживается сертификацией зеленого строительства и стандартами энергоэффективности, побуждающими производителей использовать экологически чистые материалы в своей продукции. Следовательно, эти нормативные тенденции стимулируют рынок зеленых и биополиолов, способствуя инновациям и расширению в различных отраслях, включая строительство, автомобилестроение и упаковку. Нормативное давление на экологически чистые продукты создаст значительные возможности для североамериканского рынка зеленых и биополиолов, поощряя переход к более устойчивым, возобновляемым альтернативам. Поскольку правительства вводят более строгие экологические нормы и устанавливают амбициозные цели в области устойчивого развития, компании будут вынуждены внедрять био- и циклические решения для выполнения этих требований. Этот сдвиг в регулировании будет способствовать инновациям, повысит доступность устойчивых полиолов и будет соответствовать растущему предпочтению потребителей к экологически безопасным продуктам.

Нормативное давление в пользу экологически чистых продуктов

Нормативное давление на экологически чистые продукты создает значительные возможности для глобального рынка зеленых и биополиолов. Поскольку правительства по всему миру вводят более строгие экологические нормы и цели устойчивого развития, растет спрос на продукты, изготовленные из возобновляемых и биоразлагаемых материалов. Биополиолы, которые используются в производстве устойчивых пен, покрытий и клеев, соответствуют этим нормативным требованиям, предлагая альтернативу продуктам на основе нефти. Этот сдвиг дополнительно поддерживается сертификацией зеленого строительства и стандартами энергоэффективности, побуждающими производителей использовать экологически чистые материалы в своей продукции. Следовательно, эти нормативные тенденции стимулируют рынок зеленых и биополиолов, способствуя инновациям и расширению в различных отраслях, включая строительство, автомобилестроение и упаковку. В заключение следует сказать, что нормативное давление на экологически чистые продукты создаст значительные возможности для глобального рынка зеленых и биополиолов, поощряя переход к более устойчивым, возобновляемым альтернативам. Поскольку правительства вводят более строгие экологические нормы и устанавливают амбициозные цели устойчивого развития, компании будут вынуждены внедрять био- и циклические решения для выполнения этих требований. Этот сдвиг в регулировании будет способствовать инновациям, повысит доступность устойчивых полиолов и будет соответствовать растущему предпочтению потребителей к экологически безопасным продуктам.

Ограничения/Проблемы

- Строгие правила использования зеленых и биополиолов

Высокая себестоимость производства, связанная с биополиолами, остается критическим сдерживающим фактором для их широкого внедрения на рынке Северной Америки. В отличие от обычных полиолов, которые извлекают выгоду из зрелых, экономически эффективных производственных процессов и налаженных цепочек поставок, биополиолы зависят от возобновляемого сырья, такого как растительные масла, сельскохозяйственные отходы или другая биомасса. Это сырье часто включает сложные этапы экстракции, очистки и обработки, которые значительно увеличивают производственные затраты. Одним из основных факторов этих высоких затрат является зависимость от передовых технологий и инфраструктуры для преобразования биосырья в высококачественные полиолы. Эти технологии, включая ферментативную обработку или ферментацию, требуют значительных капиталовложений и эксплуатационных расходов. Кроме того, в сегменте биополиолов еще не достигнута экономия за счет масштаба, что еще больше усугубляет разницу в стоимости с альтернативами на основе нефти. Изменчивость и ограниченная доступность сырья также способствуют высоким затратам. Такие факторы, как колебания урожайности сельскохозяйственных культур, сезонные ограничения и конкуренция со стороны других отраслей, использующих те же ресурсы биомассы, могут привести к росту цен на сырье. Например, соевое или касторовое масло, обычно используемые в производстве биополиолов, часто сталкиваются с ценовым давлением из-за спроса со стороны секторов продовольствия и биотоплива. Эти факторы стоимости делают биополиолы менее привлекательными для чувствительных к цене отраслей, таких как упаковка, автомобилестроение и потребительские товары. Компании могут колебаться при переходе с обычных полиолов, особенно на рынках, где сертификация устойчивости не обеспечивает значительного конкурентного преимущества или готовность потребителей платить премию ограничена.

- Строгие правила производства полиолов (полиуретанов)

Строгие правила производства полиолов (полиуретанов) представляют собой существенные проблемы для североамериканского рынка зеленых и биополиолов, увеличивая расходы на соответствие и операционные сложности. Такие правила, как NESHAP в США, REACH в Европе и различные национальные законы по всему миру, требуют от компаний инвестировать в передовые технологии для сокращения выбросов, обеспечения химической безопасности и соответствия экологическим стандартам. Эти правила часто требуют обширных испытаний, документирования и корректировок в производственных процессах, что может замедлить производство, увеличить эксплуатационные расходы и создать барьеры для выхода на рынок, особенно для компаний, переходящих на устойчивые и биотехнологические методы производства. Например,

Соединенные Штаты

Национальные стандарты выбросов опасных загрязняющих веществ в атмосферу (NESHAP) Правила для новых и существующих промышленных предприятий по сокращению выбросов опасных загрязняющих веществ в атмосферу примерно на 70%, что приводит к более высоким затратам на соблюдение требований и потенциальным задержкам в эксплуатации.

Европа

REACH (Регистрация, оценка, разрешение и ограничение химических веществ) — комплексные правила, требующие проведения испытаний на безопасность и документирования химических веществ, что влияет на производственный процесс и увеличивает затраты на НИОКР для обеспечения соответствия.

Индия

Закон об охране окружающей среды 1986 г. Положения о контроле загрязнения и обеспечении безопасных производственных методов, требующие соблюдения протоколов экологической безопасности, что может привести к увеличению производственных затрат.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка зеленых и биополиолов в Северной Америке

Рынок сегментирован на основе типа и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Полиэфирные полиолы

- Полиэфирные полиолы

Приложение

- Мыло

- Покрытия

- Клеи

- Герметики

- Эластомеры

- Другие

Региональный анализ рынка зеленых и биополиолов в Северной Америке

Проводится анализ рынка, а также предоставляются сведения о его размерах и тенденциях по странам, типам и областям применения, как указано выше.

Страны, охваченные рынком: США, Мексика и Канада.

США доминируют на североамериканском рынке зеленых и биополиолов благодаря своей хорошо налаженной промышленной базе и значительным инвестициям в устойчивые и возобновляемые технологии. В стране сильное присутствие ключевых игроков в секторе биохимии, включая крупные химические компании, которые переходят на экологически чистые методы производства.

Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке зеленых и биополиолов из-за растущего потребительского спроса на экологически чистые продукты и растущего принятия методов зеленой химии. С растущим вниманием к сокращению углеродных следов и содействию устойчивости в различных отраслях промышленности спрос на биополиолы в таких секторах, как строительство, автомобилестроение и упаковка, растет.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка зеленых и биополиолов в Северной Америке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Северной Америке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка экологически чистых и биополиолов являются:

- Cargill, Incorporated (США)

- BASF SE (Германия)

- Emery Oleochemicals (США)

- Компания Stepan (США)

- Ваньхуа (Китай)

- ALBERDINGK BOLEY GmbH (Германия)

- Биотехнологии (США)

- Аврориум (США)

Последние разработки на рынке экологически чистых и биополиолов

- В ноябре 2024 года Krishna Enterprise и Alberdingk Boley объявили о сотрудничестве в области акриловых дисперсий на водной основе для индийского рынка. С 1985 года Krishna Enterprise предоставляет инновационные решения в области покрытий, а Гауранг Горадиа посетил Alberdingk в октябре, чтобы подписать соглашение о партнерстве.

- В октябре 2024 года компания Cargill получила награду INDI 4.0 2024 Smart Factory от Министерства промышленности Индонезии за успешное внедрение технологий Industry 4.0 на своем предприятии по переработке какао в Гресике. Это признание подчеркивает приверженность Cargill передовым производственным практикам, включая автоматизацию, мониторинг данных в реальном времени и управление энергопотреблением, направленные на повышение эффективности и устойчивости.

- In July 2023, Stepan received the World Finance Sustainability Award 2023, recognizing their commitment to sustainability and eco-friendly practices. The award highlights Stepan's efforts in creating innovative, environmentally responsible solutions across industries, reinforcing their leadership in sustainable business practices

- In June 2024, Aurorium, a specialty ingredients manufacturer, announced the launch of Haelium Pharmaceutical Solutions, reflecting its long-term commitment to healthcare. Built on decades of innovation, the Haelium product line established Aurorium as a North America leader in pharmaceutical ingredients, embodying a unique approach to excellence

- In June 2024, BASF has expanded its portfolio by introducing biomass-balanced (BMB) ecoflex, a certified compostable biopolymer for the packaging industry. This ecoflexF Blend C1200 BMB uses renewable feedstock from organic waste, reducing fossil resource consumption and offering a 60% lower carbon footprint

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.