North America Health Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

| 2026 –2033 | |

| USD 878.02 Billion | |

| USD 1,337.30 Billion | |

| % | |

|

Сегментация рынка медицинского страхования Северной Америки по типу (продукты и решения), услугам (стационарное лечение, амбулаторное лечение, медицинская помощь и другие), уровню покрытия (бронзовый, серебряный, золотой и платиновый), поставщикам услуг (государственные и частные страховые компании), планам медицинского страхования (страхование в пункте обслуживания (POS), эксклюзивные организации поставщиков (EPOS), страхование с возмещением расходов на здравоохранение, счета медицинских сбережений (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организации предпочтительных поставщиков (PPO), организации поддержания здоровья (HMO) и другие), демографическим показателям (взрослые, несовершеннолетние и пожилые люди), типу покрытия (пожизненное и срочное покрытие), конечным пользователям (корпорации, частные лица и другие), каналам сбыта (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинского страхования Северной Америки

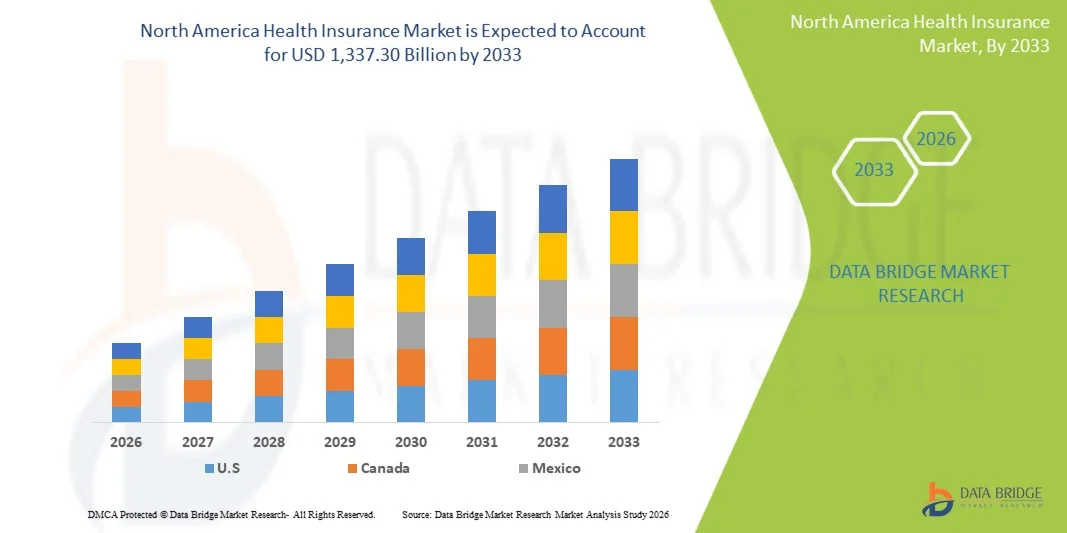

- Объем рынка медицинского страхования в Северной Америке в 2025 году оценивался в 878,02 млрд долларов США и, как ожидается, достигнет 1337,30 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, ростом стоимости медицинского обслуживания и расширением государственных инициатив по улучшению медицинского страхования в США, Канаде и Мексике.

- Кроме того, растущая осведомленность потребителей о вариантах медицинского страхования в сочетании с расширением использования цифровых медицинских платформ и телемедицинских услуг укрепляет позиции медицинского страхования как важного инструмента финансовой защиты. Эти факторы ускоряют проникновение на рынок, тем самым значительно поддерживая рост отрасли.

Анализ рынка медицинского страхования Северной Америки

- Медицинское страхование, обеспечивающее финансовую защиту от медицинских расходов, является важнейшим компонентом здравоохранения как в индивидуальном, так и в групповом формате, поскольку оно способствует обеспечению доступа к качественной медицинской помощи, снижению расходов из собственного кармана и поддержке программ профилактической медицины.

- Растущий спрос на медицинское страхование обусловлен прежде всего увеличением стоимости медицинских услуг, распространенностью хронических заболеваний и повышением осведомленности потребителей о финансовой защите от неотложных медицинских ситуаций.

- Соединенные Штаты доминировали на североамериканском рынке медицинского страхования, занимая наибольшую долю выручки в 72,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых страховых компаний.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке медицинского страхования Северной Америки в течение прогнозируемого периода благодаря государственным инициативам по расширению охвата медицинским страхованием, повышению осведомленности о медицинском страховании и росту расходов на здравоохранение.

- Сегмент частных поставщиков медицинского страхования доминировал на рынке медицинского страхования Северной Америки, занимая 55,3% рынка в 2025 году. Это стало возможным благодаря гибкости предлагаемых планов, обширным сетям поставщиков услуг и растущим предпочтениям потребителей в отношении индивидуальных решений по страхованию.

Обзор отчета и сегментация рынка медицинского страхования в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка медицинского страхования в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинского страхования в Северной Америке

«Растущее внедрение цифровых медицинских платформ и телемедицины»

- Значительной и набирающей обороты тенденцией на рынке медицинского страхования Северной Америки является растущая интеграция цифровых медицинских платформ и телемедицинских услуг, повышающая доступность и удобство медицинского обслуживания для застрахованных лиц.

- Например, компания UnitedHealthcare предлагает услуги виртуальной медицинской помощи, интегрированные со своими страховыми планами, что позволяет участникам консультироваться с врачами удаленно, записываться на прием и беспрепятственно получать доступ к электронным медицинским картам.

- Интеграция телемедицины позволяет страховым компаниям более эффективно отслеживать состояние здоровья пациентов, сокращать количество повторных госпитализаций и предлагать рекомендации по профилактическому уходу, а цифровые платформы предоставляют инструменты для управления страховыми выплатами и отслеживания состояния здоровья.

- Бесшовная интеграция мобильных приложений и онлайн-порталов обеспечивает централизованное управление страховыми выплатами, претензиями и сетями поставщиков медицинских услуг, создавая более взаимосвязанную и эффективную систему здравоохранения.

- Тенденция к цифровым, ориентированным на пациента страховым решениям меняет ожидания потребителей в отношении доступа к медицинскому обслуживанию. Вследствие этого такие компании, как Anthem, совершенствуют виртуальных медицинских помощников на основе искусственного интеллекта, чтобы помогать клиентам ориентироваться в преимуществах страхового плана и вариантах лечения.

- Спрос на комплексные планы медицинского страхования с использованием цифровых технологий и телемедицины быстро растет как в индивидуальном, так и в групповом сегментах, поскольку потребители все чаще отдают приоритет удобству, доступности и проактивному управлению медицинским обслуживанием.

- Партнерства между страховыми компаниями и технологическими фирмами в области прогнозной аналитики на основе искусственного интеллекта становятся все более распространенными, помогая поставщикам медицинских услуг выявлять пациентов высокого риска и оптимизировать схемы лечения для снижения общих затрат на здравоохранение.

Динамика рынка медицинского страхования в Северной Америке

Водитель

«Растущий спрос обусловлен увеличением расходов на здравоохранение и распространением хронических заболеваний»

- Растущая распространенность хронических заболеваний в сочетании с увеличением расходов на здравоохранение является существенным фактором роста спроса на комплексное медицинское страхование в Северной Америке.

- Например, компания Blue Cross Blue Shield подчеркнула инициативы по расширению страхового покрытия и оздоровительных программ для членов с хроническими заболеваниями, что отражает более широкие отраслевые стратегии по решению проблемы роста стоимости медицинского обслуживания.

- В условиях, когда потребители стремятся защититься от высоких медицинских расходов, медицинское страхование обеспечивает покрытие стационарного и амбулаторного лечения, профилактической помощи и консультаций специалистов, что делает его важной финансовой подушкой безопасности.

- Кроме того, расширение программ медицинского страхования, спонсируемых работодателями, государственных программ поддержки и индивидуальных вариантов страхования повышает доступность и распространенность медицинского страхования среди различных демографических групп.

- Растущая осведомленность о преимуществах медицинского страхования в сочетании с цифровым управлением страховыми выплатами и услугами телемедицины способствует активной регистрации, особенно среди технически подкованных и экономных потребителей.

- Увеличение государственных стимулов для профилактической медицины и программ по борьбе с хроническими заболеваниями побуждает потребителей и работодателей к внедрению комплексного медицинского страхования.

- Растущее число корпоративных программ оздоровления, интегрированных в страховые планы, способствует более здоровому образу жизни и снижает долгосрочные затраты на лечение, что еще больше стимулирует спрос на продукты медицинского страхования.

Сдержанность/Вызов

«Проблемы соблюдения нормативных требований и доступности»

- Соблюдение сложных правил в сфере здравоохранения, включая положения Закона о доступном здравоохранении и требования к страхованию, действующие в отдельных штатах, представляет собой серьезную проблему для страховых компаний, работающих по всей Северной Америке.

- Например, различия в требованиях к страховому покрытию в разных штатах могут затруднить стандартизацию планов и увеличить административную нагрузку на поставщиков медицинских услуг.

- Рост страховых взносов и расходов из собственного кармана по некоторым планам создает проблемы с доступностью, особенно для малых предприятий, самозанятых лиц и семей с низким и средним уровнем дохода, что ограничивает темпы внедрения.

- Кроме того, проблемы конфиденциальности данных и кибербезопасности , связанные с электронными медицинскими картами и цифровыми страховыми платформами, вызывают у потребителей опасения по поводу обмена конфиденциальной личной и медицинской информацией в интернете.

- Для преодоления этих проблем необходимы согласование нормативных требований, разработка экономически эффективных страховых продуктов, усиление мер кибербезопасности и повышение осведомленности потребителей о доступных вариантах страхового покрытия и преимуществах.

- Сложные процессы урегулирования страховых случаев и задержки с выплатами могут привести к неудовлетворенности страхователей, что сказывается на показателях удержания клиентов и востребованности страховых продуктов.

- Разрозненность страховых компаний и планов в разных штатах может сбивать потребителей с толку и увеличивать усилия, необходимые для сравнения и выбора подходящих вариантов медицинского страхования.

Обзор рынка медицинского страхования Северной Америки

Рынок сегментирован по типу, услугам, уровню покрытия, поставщикам услуг, планам медицинского страхования, демографическим характеристикам, типу покрытия, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, рынок медицинского страхования Северной Америки сегментируется на продукты и решения. Сегмент продуктов доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено традиционным использованием стандартных страховых продуктов, таких как индивидуальные и групповые планы медицинского страхования. Потребители часто отдают приоритет предложениям на основе продуктов из-за четко определенных преимуществ, налаженных сетей поставщиков медицинских услуг и простых процессов обработки заявок. Планы на основе продуктов широко предпочтительны для работодателей и государственных программ благодаря соответствию нормативным требованиям и простоте администрирования. На рынке наблюдается высокий спрос на медицинское страхование на основе продуктов благодаря его надежности и соответствию основным требованиям к страховому покрытию. Кроме того, страхователи предпочитают планы на основе продуктов из-за предсказуемости страховых взносов и выплат, что делает их ключевым компонентом рынка.

Ожидается, что сегмент решений продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущее внедрение интегрированных цифровых платформ здравоохранения и персонализированных страховых решений. Предложения, основанные на решениях, включая оздоровительные программы, телемедицинские услуги и инструменты управления рисками на основе искусственного интеллекта, предоставляют страховщикам и страхователям возможности для проактивного управления здравоохранением. Растущая осведомленность о профилактической медицине и мониторинге хронических заболеваний дополнительно поддерживает спрос на планы, ориентированные на решения. Инновационные цифровые инструменты позволяют отслеживать состояние здоровья в режиме реального времени, повышая вовлеченность участников и снижая долгосрочные затраты. Корпоративные и индивидуальные клиенты все чаще предпочитают предложения, основанные на решениях, за их гибкость и возможность индивидуальной настройки. Расширение виртуального медицинского обслуживания и персонализированных страховых пакетов также способствует ускоренному росту этого сегмента.

- Услуги

В зависимости от предоставляемых услуг рынок сегментируется на стационарное лечение, амбулаторное лечение, медицинскую помощь и другие. В 2025 году сегмент стационарного лечения доминировал на рынке, чему способствовали высокие затраты, связанные с госпитализацией и хирургическими процедурами. Страхователи отдают приоритет покрытию дорогостоящего стационарного лечения, что делает его важнейшим компонентом большинства страховых планов. Стационарные услуги часто включают послеоперационный уход, неотложную помощь и специализированные больничные услуги, что повышает спрос на них как среди индивидуальных, так и среди групповых покупателей. Высокий уровень использования корпоративных групповых планов и планов, спонсируемых работодателями, еще больше усиливает доминирование этого сегмента. Включение передовых методов лечения и доступ к сети больниц добавляет привлекательности. Страховщики подчеркивают важность покрытия стационарного лечения как ключевого аргумента для привлечения и удержания клиентов.

Ожидается, что сегмент амбулаторного лечения продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее использование профилактической помощи, небольших медицинских процедур и телемедицинских консультаций. Амбулаторные услуги экономически выгодны и удобны, что обуславливает предпочтение потребителей планам, предлагающим комплексное амбулаторное покрытие. Цифровая обработка заявок и мобильные приложения для здоровья еще больше способствуют распространению услуг, обеспечивая беспрепятственный доступ к ним. Интеграция с платформами виртуальной медицинской помощи позволяет проводить дистанционные консультации и последующее наблюдение, что повышает популярность. Потребителей все больше привлекают планы, которые сокращают потребность в госпитализации, сохраняя при этом качество медицинской помощи. Сегмент выигрывает от растущей осведомленности о профилактической медицине и программах раннего вмешательства.

- По уровню покрытия

В зависимости от уровня покрытия рынок сегментируется на планы Bronze, Silver, Gold и Platinum. Сегмент Gold доминировал на рынке в 2025 году благодаря сбалансированному сочетанию всестороннего покрытия и доступных страховых взносов. Планы Gold обычно включают стационарное и амбулаторное лечение, консультации специалистов, рецептурные лекарства и профилактические услуги, что делает их привлекательными для семей со средним доходом и работодателей, предоставляющих групповое страхование. Страхователи также ценят планы Gold за структуру распределения затрат и гибкость сети медицинских учреждений. Планы Gold часто включают дополнительные преимущества, такие как оздоровительные программы, управление хроническими заболеваниями и интеграция телемедицины. Работодатели часто выбирают планы Gold, чтобы обеспечить сотрудникам надежное покрытие при одновременном управлении расходами. Доверие потребителей к страхованию уровня Gold еще больше укрепляет его доминирование на рынке.

Ожидается, что сегмент «Платина» продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют состоятельные частные лица и корпоративные клиенты, стремящиеся к расширенному страховому покрытию с минимальными расходами из собственного кармана. Планы «Платина» предлагают первоклассные преимущества, доступ к ведущим поставщикам медицинских услуг и дополнительные услуги, такие как консьерж-сервис и международное покрытие. Эти планы привлекают состоятельных страхователей, которые отдают приоритет комплексной защите и персонализированному обслуживанию. Растущий спрос на бесшовную интеграцию с цифровыми платформами здравоохранения также способствует росту. Компании сосредоточены на расширении предложений «Платина», чтобы завоевать долю рынка премиальных страховых продуктов. Растущее распространение высокодоходных планов в корпоративном и исполнительном сегментах еще больше ускоряет эту тенденцию.

- Поставщиками услуг

По типу поставщиков услуг рынок сегментируется на государственные и частные компании медицинского страхования. В 2025 году сегмент частных компаний медицинского страхования доминировал на рынке с долей 55,3% благодаря своей гибкости, широкому спектру вариантов планов и быстрому внедрению цифровых инструментов для управления страховыми случаями и телемедицины. Частные страховщики пользуются предпочтением у работодателей и лиц с высоким доходом, стремящихся к индивидуальным решениям в области страхования. Сильный маркетинг и узнаваемость бренда также способствуют доминированию. Многие частные компании инвестируют в программы оздоровления и управления рисками на основе искусственного интеллекта для улучшения результатов лечения своих клиентов. Сегмент выигрывает от инноваций в политике и обширных сетей поставщиков услуг. Частные компании продолжают стимулировать рост за счет технологически обеспеченных услуг и персонализированных предложений по планам страхования.

Ожидается, что сегмент государственных поставщиков медицинского страхования продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют правительственные инициативы по расширению охвата, повышению доступности и сокращению числа незастрахованных лиц. Программы, предлагающие субсидии, стимулы к профилактической медицине и расширенное покрытие Medicaid или страхование государственных служащих, ускоряют внедрение. Цифровые платформы регистрации и подача заявок на возмещение расходов через мобильные устройства повышают доступность. Государственные поставщики все чаще сотрудничают с технологическими партнерами для предоставления виртуальной медицинской помощи. Рост осведомленности о здоровье среди малообеспеченных слоев населения способствует этому росту. Расширение государственных программ в недостаточно обеспеченных регионах еще больше укрепляет траекторию развития этого сегмента.

- По планам медицинского страхования

В зависимости от типа медицинского страхования рынок сегментирован на POS, EPOS, страхование медицинского страхования с возмещением расходов, HSA, QSEHRAs, PPO, HMO и другие. Сегмент PPO доминировал на рынке в 2025 году благодаря широкой сети медицинских учреждений и гибкости доступа к специалистам без направлений. Страхователи часто предпочитают планы PPO за свободу выбора, лучшие варианты покрытия и простоту урегулирования претензий. Работодатели часто выбирают PPO за их масштабируемость и адаптируемость к различным потребностям персонала. Планы PPO также пользуются высокой популярностью среди индивидуальных потребителей, стремящихся к премиальному страховому покрытию. Интеграция с телемедициной и цифровыми платформами еще больше повышает их ценность. Широкая сеть и гибкость обеспечивают высокую лояльность клиентов и постоянный спрос.

Ожидается, что сегмент счетов медицинских сбережений (HSA) продемонстрирует самый быстрый рост в прогнозируемый период, чему способствует растущая осведомленность о счетах медицинских сбережений, связанных с планами с высокой франшизой, налоговыми льготами и возможностью покрытия расходов на медицинское обслуживание из собственного кармана. Счета HSA привлекают технически подкованных и экономных потребителей, стремящихся к большему контролю над расходами на здравоохранение. Интеграция с цифровыми страховыми платформами и отслеживанием состояния здоровья еще больше способствует их распространению. Стимулы от работодателей и гибкие варианты взносов повышают популярность. Счета HSA предоставляют участникам потенциал для долгосрочных сбережений, одновременно поощряя профилактическую медицину. Растущая популярность индивидуального и экономически эффективного страхового покрытия лежит в основе быстрого роста этого сегмента.

- По демографическим данным

На основе демографических данных рынок сегментируется на взрослых, несовершеннолетних и пожилых людей. В 2025 году сегмент взрослых доминировал на рынке благодаря их высокой вовлеченности в программы медицинского страхования, предоставляемые работодателями, и приобретению индивидуальных планов. Взрослые часто отдают приоритет комплексному страхованию, включающему профилактическую, хроническую и неотложную помощь. Рост осведомленности о личном управлении здоровьем способствует внедрению таких программ. Корпоративные программы оздоровления и цифровые инструменты здравоохранения повышают вовлеченность. Взрослые составляют наибольшую застрахованную группу населения в США и Канаде. Их уровень дохода и покупательная способность еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент пожилых людей продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют старение населения, увеличение использования медицинских услуг и спрос на страховое покрытие, охватывающее хронические заболевания, связанные с возрастом. Планы часто включают дополнительные преимущества, такие как уход на дому, долгосрочный уход и специализированное лечение заболеваний. Государственный и частный секторы стимулируют развитие этого сегмента. Среди пожилых людей растет внедрение цифровых технологий в здравоохранении и телемедицине. Потребность в индивидуальном подходе к лечению хронических заболеваний способствует росту. Расширение программ страхования, ориентированных на пожилых людей, ускоряет внедрение на рынке.

- По типу покрытия

По типу покрытия рынок сегментируется на пожизненное и срочное страхование. В 2025 году сегмент пожизненного страхования доминировал на рынке, чему способствовало стремление потребителей к долгосрочной защите от высоких медицинских расходов и непредсказуемых событий, связанных со здоровьем. Пожизненные планы обеспечивают стабильность, непрерывность ухода и душевное спокойствие. Их часто предпочитают семьи и долгосрочные страхователи. Пожизненное страхование гарантирует стабильные выплаты независимо от изменения состояния здоровья. Страховщики продвигают пожизненные планы для повышения лояльности клиентов. Сильная нормативная поддержка пожизненных полисов укрепляет доминирование на рынке.

Ожидается, что сегмент страхования на определенный срок продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют доступные страховые взносы и гибкие сроки действия полисов. Страхование на определенный срок привлекает молодых людей, тех, кто впервые покупает страховой полис, и потребителей, чувствительных к стоимости. Краткосрочная защита предлагает немедленные выгоды без долгосрочных обязательств. Цифровые платформы упрощают и ускоряют оформление полиса страхования на определенный срок. Страхование на определенный срок все чаще включается в пакеты с программами профилактического медицинского обслуживания. Рост ускоряется благодаря повышению осведомленности о важности страхования среди молодого населения.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на корпорации, частных лиц и прочие. В 2025 году корпоративный сегмент доминировал на рынке благодаря широкому распространению программ, спонсируемых работодателями, и групповому страхованию, обеспечивающему льготы для большого числа сотрудников. Корпорации заключают комплексные планы для снижения уровня прогулов и улучшения благополучия сотрудников. Льготы для сотрудников и налоговые льготы способствуют внедрению таких программ. Крупномасштабные платформы управления персоналом обеспечивают беспрепятственную регистрацию. Корпоративные планы часто включают программы оздоровления и интеграцию с телемедициной. Высокая покупательная способность корпораций укрепляет их долю на рынке.

Ожидается, что сегмент индивидуальных страховых полисов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье, цифровые платформы для регистрации и доступность персонализированных планов. Потребители все чаще ищут планы, предлагающие индивидуальное покрытие, поощрения за здоровый образ жизни и интеграцию с телемедициной. Онлайн-инструменты сравнения упрощают выбор плана. Рост численности среднего класса способствует распространению страховых полисов. Молодые специалисты предпочитают гибкие и технологичные индивидуальные полисы. Рост ускоряется благодаря целевым маркетинговым и образовательным инициативам для потребителей.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию, больницы и клиники, а также другие организации. В 2025 году сегмент прямых продаж доминировал на рынке благодаря прочным связям между страховщиками и страхователями, персонализированным консультациям и развитой брокерской сети. Прямое взаимодействие позволяет страховщикам эффективно разъяснять сложные детали страхового покрытия. Страхователи ценят экспертные консультации и индивидуальные рекомендации. Прямые продажи обеспечивают постоянную поддержку клиентов и помощь в урегулировании страховых случаев. Сильное присутствие бренда через прямые каналы укрепляет доверие. Развитая брокерская сеть способствует проникновению в корпоративный и индивидуальный сегменты.

Ожидается, что сегмент электронной коммерции продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют растущее внедрение цифровых технологий, онлайн-платформы для сравнения страховых планов и удобство оформления полисов. Потребители все чаще предпочитают цифровые платформы из-за простоты выбора плана, мгновенного получения расценок и интегрированного управления претензиями. Мобильные приложения и порталы улучшают качество обслуживания клиентов. Электронная коммерция снижает административные расходы для страховщиков. Сегмент выигрывает от присутствия молодых, технически подкованных потребителей. Растущее доверие к цифровым транзакциям и онлайн-платежам еще больше ускоряет их внедрение.

Региональный анализ рынка медицинского страхования Северной Америки

- Соединенные Штаты доминировали на североамериканском рынке медицинского страхования, занимая наибольшую долю выручки в 72,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых страховых компаний.

- Потребители в регионе высоко ценят комплексное медицинское страхование, доступ к широкой сети медицинских учреждений, а также интеграцию с цифровыми платформами здравоохранения и телемедицинскими услугами, что повышает удобство и качество медицинской помощи.

- Широкое распространение медицинского страхования дополнительно поддерживается хорошо развитой инфраструктурой здравоохранения, высокими располагаемыми доходами, нормативно-правовой базой, поддерживающей страховое покрытие, и растущей популярностью персонализированного и проактивного управления здравоохранением, что превращает медицинское страхование в важный инструмент финансовой защиты как для частных лиц, так и для корпораций.

Анализ рынка медицинского страхования США

В 2025 году рынок медицинского страхования США занял наибольшую долю выручки в Северной Америке – 72,8%, чему способствовали рост стоимости медицинского обслуживания, увеличение распространенности хронических заболеваний и широкое распространение корпоративных и частных страховых планов. Потребители все чаще отдают приоритет комплексному страхованию, обеспечивающему доступ к широкой сети медицинских учреждений и интегрированным цифровым медицинским услугам. Растущий спрос на телемедицину, оздоровительные программы и управление страховыми случаями с использованием искусственного интеллекта еще больше стимулирует развитие отрасли медицинского страхования. Кроме того, нормативная поддержка индивидуального и корпоративного страхования, наряду с налоговыми льготами и программами субсидирования, вносит значительный вклад в расширение рынка.

Анализ рынка медицинского страхования Канады

Прогнозируется, что рынок медицинского страхования Канады будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном благодаря государственным инициативам по расширению доступа к медицинским услугам и их покрытию. Повышение осведомленности потребителей о дополнительных и частных вариантах страхования способствует их распространению. Канадцы все чаще стремятся к страхованию, дополняющему государственное здравоохранение, обеспечивающему доступ к рецептурным лекарствам, стоматологическим и офтальмологическим услугам. Спрос на удобство, онлайн-управление планом и цифровую обработку заявок также стимулирует рост. Как в городских, так и в сельских регионах наблюдается увеличение числа застрахованных по частным и корпоративным планам.

Анализ рынка медицинского страхования в Мексике

The Mexico health insurance market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing healthcare expenditure and rising demand for private coverage. Consumers are seeking better quality care, faster access to medical services, and financial protection against high out-of-pocket costs. Expansion of corporate health plans, government-backed programs, and digital health platforms is supporting market growth. In addition, growing awareness about the benefits of health insurance among middle-class populations is encouraging adoption. Integration with telemedicine services and mobile health apps is further enhancing the appeal of private insurance solutions.

North America Health Insurance Market Share

The North America Health Insurance industry is primarily led by well-established companies, including:

- UnitedHealth Group (U.S.)

- Aetna Inc. (U.S.)

- Centene Corporation (U.S.)

- Humana Inc. (U.S.)

- Elevance Health, Inc. (U.S.)

- Kaiser Foundation Health Plan (U.S.)

- Health Care Services Corporation (U.S.)

- Cigna Healthcare (U.S.)

- Molina Healthcare, Inc. (U.S.)

- GuideWell Mutual Holding Corporation (U.S.)

- Independence Health Group Inc. (U.S.)

- Highmark Inc. (U.S.)

- Blue Cross Blue Shield of Michigan (U.S.)

- Blue Shield of California (U.S.)

- UPMC Health Plan (U.S.)

- Blue Cross Blue Shield of North Carolina (U.S.)

- Health Net of California, Inc. (U.S.)

- CareSource (U.S.)

- CareFirst BlueCross BlueShield (U.S.)

What are the Recent Developments in North America Health Insurance Market?

- In November 2025, the U.S. government announced a new initiative the Generous Model aimed at reducing prescription drug costs for Medicaid beneficiaries by aligning drug prices with those in eight other developed countries, with the program set to begin in 2026. This policy change is expected to impact Medicaid drug coverage and rebates, potentially lowering out‑of‑pocket costs for low‑income Americans

- In November 2025, a new faith‑based health insurance company, Presidio Healthcare, launched its “FortressPlan” in Texas, offering a Catholic‑aligned plan excluding certain services (e.g., abortion, contraceptives) to appeal to consumers who prioritize religious‑based coverage. This reflects diversification in plan offerings within the U.S. market

- In August 2025, Prudential Financial agreed to a USD 100 million settlement with the U.S. Federal Trade Commission over allegations that its Assurance IQ unit misled consumers about the scope of healthcare insurance plans it offered, resulting in unexpected out‑of‑pocket expenses. This settlement highlights regulatory scrutiny on health insurance marketing practices

- In July 2025, analyses reported significant premium hikes for Affordable Care Act (ACA) marketplace plans in 2026, with median premiums expected to rise sharply due to the expiration of enhanced federal subsidy programs and rising healthcare costs the steepest increases in several years

- В ноябре 2024 года компания UnitedHealthcare расширила действие своих планов индивидуального и семейного страхования в рамках Закона о доступном здравоохранении (ACA) на 30 штатов США, расширив доступ к страхованию в рамках Закона о доступном здравоохранении благодаря таким функциям, как нулевая франшиза, виртуальная неотложная помощь и интегрированные стоматологические и офтальмологические услуги, что помогло большему числу жителей получить доступ к доступным вариантам медицинского страхования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.