North America Hemodialysis Peritoneal Dialysis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.36 Billion

USD

112.76 Billion

2024

2032

USD

55.36 Billion

USD

112.76 Billion

2024

2032

| 2025 –2032 | |

| USD 55.36 Billion | |

| USD 112.76 Billion | |

| % | |

|

Сегментация рынка гемодиализа и перитонеального диализа в Северной Америке по продуктам для гемодиализа (аппараты для гемодиализа, аппараты для гемодиализа в центрах, аппараты для гемодиализа для домашнего использования, расходные материалы и принадлежности для гемодиализа), типу материала диализаторов (синтетические диализаторы и диализаторы на основе целлюлозы), типу потока (диализаторы с высокой и низкой скоростью потока), способу гемодиализа (обычный гемодиализ, кратковременный суточный гемодиализ и ночной гемодиализ (НГД)), системам очистки воды для гемодиализа (центральные и портативные системы дезинфекции воды), продуктам и услугам для перитонеального диализа (концентраты/диализаты для перитонеального диализа, аппараты для перитонеального диализа, катетеры для перитонеального диализа, наборы для переноса для перитонеального диализа, другие продукты и услуги перитонеального диализа), Метод перитонеального диализа (постоянный амбулаторный перитонеальный диализ (ПАПД) и амбулаторный перитонеальный диализ (АПД)), Показания к применению (острые инфекции почек, терминальная стадия почечной недостаточности, септический шок, полиорганная недостаточность и другие), Применение (диализ в медицинском центре, диализ в стационаре, самостоятельный диализ, домашний диализ, перитонеальный диализ и домашний гемодиализ (ДГД)), Конечный пользователь (больницы, диализные центры и учреждения по уходу на дому) — Тенденции отрасли и прогноз до 2032 года

Размер рынка гемодиализа и перитонеального диализа в Северной Америке

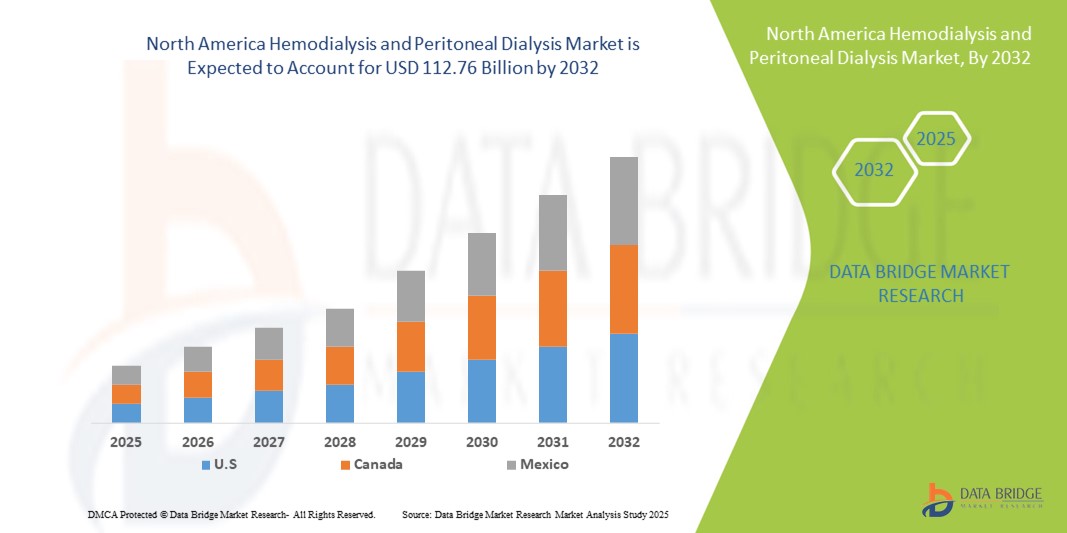

- Объем рынка гемодиализа и перитонеального диализа в Северной Америке в 2024 году оценивался в 55,36 млрд долларов США и, как ожидается , достигнет 112,76 млрд долларов США к 2032 году при среднегодовом темпе роста 9,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН), достижениями в технологиях диализа и расширением доступа к вариантам лечения как в условиях стационара, так и в условиях домашнего ухода.

- Кроме того, растущий спрос пациентов на эффективные, удобные и доступные в домашних условиях решения для диализа делает гемодиализ и перитонеальный диализ предпочтительными методами заместительной почечной терапии. Эти факторы ускоряют внедрение диализных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка гемодиализа и перитонеального диализа в Северной Америке

- Гемодиализ и перитонеальный диализ, обеспечивающие пожизненную заместительную почечную терапию для пациентов с хронической болезнью почек (ХБП) и терминальной стадией почечной недостаточности (ТПН), становятся все более важными компонентами современных систем здравоохранения в больницах, диализных центрах и учреждениях по уходу на дому благодаря повышенной эффективности лечения, возможностям мониторинга состояния пациентов и интеграции с передовыми технологиями диализа.

- Растущий спрос на диализную терапию обусловлен, прежде всего, ростом распространенности ХБП и ХПН, технологическим прогрессом в области аппаратов для гемодиализа, диализаторов и продуктов для перитонеального диализа, а также растущим предпочтением домашнего диализа и независимого ухода, которые повышают удобство и качество жизни пациентов.

- США доминировали на североамериканском рынке гемодиализа и перитонеального диализа с наибольшей долей выручки в 75,8% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, широким внедрением методов гемодиализа в центрах и на дому, а также сильным присутствием ключевых игроков отрасли, предоставляющих как расходные материалы, так и услуги диализа.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке гемодиализа и перитонеального диализа в течение прогнозируемого периода благодаря более широкому внедрению перитонеального диализа, политике поддержки возмещения расходов и инвестициям в домашний диализ и независимые решения для диализа.

- Аппараты для гемодиализа, предназначенные для использования в центрах, доминировали на североамериканском рынке гемодиализа и перитонеального диализа с долей 39,2% в 2024 году благодаря их широкому внедрению в диализных центрах, подтвержденной клинической эффективности и постоянным инновациям, которые повышают эффективность лечения и безопасность пациентов.

Область применения отчета и сегментация рынка гемодиализа и перитонеального диализа в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка гемодиализа и перитонеального диализа в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гемодиализа и перитонеального диализа в Северной Америке

Достижения в области домашнего диализа и удаленного мониторинга

- Значительной и набирающей силу тенденцией на североамериканском рынке диализа является растущее внедрение домашнего гемодиализа (ДГД) и перитонеального диализа (ПД) в сочетании с системами удаленного мониторинга состояния пациентов, которые повышают соблюдение режима лечения и безопасность пациентов.

- Например, аппараты для домашнего диализа, интегрированные с платформами телемедицины, позволяют врачам контролировать жизненно важные параметры, корректировать графики лечения и давать рекомендации, не требуя от пациентов посещения центров диализа.

- Удалённый мониторинг позволяет получать оповещения в режиме реального времени об осложнениях, отслеживать соблюдение режима лечения и проводить раннее вмешательство, улучшая общие результаты лечения пациентов и сокращая количество госпитализаций. Например, некоторые системы перитонеального диализа предоставляют автоматизированную отчётность нефрологам, обеспечивая своевременное реагирование на отклонения в показаниях.

- Простая интеграция устройств диализа с цифровыми медицинскими платформами облегчает централизованное управление пациентами, позволяя врачам отслеживать состояние нескольких пациентов, дистанционно корректировать лечение и оптимизировать терапию с помощью единого интерфейса.

- Эта тенденция к более пациентоориентированным, подключенным и автономным системам диализа коренным образом меняет ожидания пациентов в отношении качества лечения. В связи с этим компании разрабатывают аппараты для домашнего гемодиализа и системы перитонеального диализа с дистанционным мониторингом и автоматическими оповещениями для удобства и безопасности пациентов.

- Спрос на решения для диализа, которые обеспечивают удобство использования в домашних условиях, телемониторинг и повышение автономности пациентов, быстро растет как в больницах, так и в учреждениях по уходу на дому, поскольку пациенты все чаще отдают предпочтение удобству и единообразному управлению медицинским обслуживанием.

Динамика рынка гемодиализа и перитонеального диализа в Северной Америке

Водитель

Растущая распространенность ХБП и ХПН

- Рост распространенности хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН) в сочетании с улучшением показателей диагностики и программами повышения осведомленности является важным фактором роста спроса на диализную терапию.

- Например, в 2024 году крупнейшие больницы США и поставщики услуг по лечению заболеваний почек расширили свои программы домашнего диализа, чтобы справиться с растущим количеством пациентов, что способствовало росту рынка.

- Поскольку всё больше пациентов нуждаются в долгосрочной заместительной почечной терапии , диализное оборудование и услуги обеспечивают жизнеобеспечивающее лечение и улучшают качество жизни. Например, высокопоточные диализаторы и современные системы перитонеального диализа улучшают клинические результаты и снижают риск осложнений.

- Кроме того, растущее внимание к уходу, ориентированному на пациента, и внедрению лечения на дому превращают услуги диализа в неотъемлемую часть экосистемы здравоохранения, предлагая удобство и лучшее управление ресурсами.

- Доступность услуг диализа в стационаре, на дому и самостоятельно, а также благоприятная политика возмещения расходов способствуют внедрению диализных продуктов и услуг. Например, телемониторинг и портативные устройства помогают пациентам эффективно управлять терапией из дома.

Сдержанность/Вызов

Высокие затраты на лечение и инфраструктурные ограничения

- Высокая стоимость оборудования для диализа, расходных материалов и постоянных сеансов терапии, особенно для домашних решений, представляет собой серьёзное препятствие для более широкого проникновения на рынок. Пациенты могут столкнуться с финансовыми трудностями, несмотря на наличие страхового покрытия.

- Например, домашние аппараты для гемодиализа и системы перитонеального диализа с функциями удаленного мониторинга стоят дорого, что ограничивает их применение среди пациентов, чувствительных к цене.

- Требования к инфраструктуре, включая обученный персонал, системы очистки воды и оборудование для проведения диализа в центрах, ещё больше ограничивают расширение рынка. Например, некоторые сельские или небольшие клиники не имеют необходимых ресурсов для предоставления передовых методов диализа.

- Несмотря на то, что предпринимаются усилия по сокращению расходов за счет возмещения расходов и страховой поддержки, общая финансовая нагрузка на современные устройства и длительное лечение по-прежнему может препятствовать их широкому внедрению.

- Преодоление этих проблем за счет экономически эффективных технологий, увеличения финансирования здравоохранения и информирования пациентов о преимуществах домашнего диализа будет иметь решающее значение для устойчивого роста рынка.

Рынок гемодиализа и перитонеального диализа в Северной Америке

Рынок сегментирован по признакам продукции для гемодиализа, типа материала диализатора, типа потока, метода гемодиализа, систем очистки воды, продукции и услуг перитонеального диализа, метода перитонеального диализа, показаний к заболеванию, использования и конечного пользователя.

- По продуктам для гемодиализа

На основе продуктов для гемодиализа рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на аппараты для гемодиализа, аппараты для гемодиализа для использования в центрах, аппараты для гемодиализа для домашнего использования, а также расходные материалы и принадлежности для гемодиализа. Сегмент аппаратов для гемодиализа для использования в центрах доминировал на рынке с долей выручки 39,2% в 2024 году, что обусловлено его широким применением в больницах и диализных центрах. Эти аппараты предпочтительны из-за их высокой пропускной способности и стабильной работы у нескольких пациентов, что обеспечивает надежность лечения. Они интегрируют передовые системы мониторинга и протоколы безопасности, которые имеют решающее значение для клинической деятельности. Большая установленная база в городских медицинских учреждениях усиливает доминирование. Постоянные инновации, такие как автоматизированные графики лечения и улучшенные пользовательские интерфейсы, еще больше усиливают внедрение. Администраторы больниц отдают предпочтение аппаратам для использования в центрах из-за их эффективности, долговечности и совместимости с современными расходными материалами.

Ожидается, что сегмент аппаратов для домашнего гемодиализа продемонстрирует самые высокие темпы роста – 12,5% – в период с 2025 по 2032 год, что обусловлено растущим спросом на лечение на дому и удаленный мониторинг состояния пациентов. Аппараты для домашнего использования обеспечивают гибкость и сокращают частоту посещений больницы, повышая качество жизни. Интеграция с телемедициной позволяет врачам контролировать жизненно важные параметры, корректировать лечение и давать рекомендации удаленно. Компактная конструкция и простота эксплуатации делают эти аппараты подходящими для более широкого круга пациентов. Поддержка политики возмещения расходов и информационные кампании также ускоряют внедрение. Рост сегмента отражает переход к пациентоориентированному лечению и удобству диализной терапии.

- По типу материала диализатора

В зависимости от типа материала диализатора рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на синтетические диализаторы и диализаторы на основе целлюлозы. Сегмент синтетических диализаторов доминировал на рынке в 2024 году благодаря превосходной биосовместимости, более высокому клиренсу растворенных веществ и снижению риска воспаления во время лечения. Больницы и диализные центры предпочитают синтетические мембраны для безопасности пациентов и улучшения результатов лечения. Постоянные исследования и разработки повысили долговечность и эффективность этих диализаторов, сделав их более экономичными в долгосрочной перспективе. Клинические протоколы часто рекомендуют синтетические диализаторы для пациентов с высоким риском или пациентов, находящихся на длительном лечении. Их интеграция с современными аппаратами для гемодиализа обеспечивает стабильную производительность. Внедрение также подкрепляется положительными разрешениями регулирующих органов и клиническими доказательствами, подтверждающими безопасность и эффективность.

Ожидается, что сегмент диализаторов на основе целлюлозы продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря ценовым преимуществам и более широкому использованию в новых диализных центрах. Эти диализаторы представляют собой экономичный вариант для небольших клиник и домашних диализных центров. Усовершенствования технологии целлюлозных мембран улучшили выведение растворенных веществ и снизили количество побочных реакций. Клиники с ограниченным бюджетом считают их подходящими для частых сеансов диализа. Программы обучения и поддержка производителей способствуют их внедрению в менее урбанизированных регионах. Растущая осведомленность пациентов о преимуществах диализа также способствует расширению этого сегмента.

- По типу флюса

В зависимости от типа потока рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на высокопоточные и низкопоточные диализаторы. Сегмент высокопоточных диализаторов доминировал на рынке с долей выручки 54,2% в 2024 году благодаря превосходному удалению крупномолекулярных токсинов и улучшению сердечно-сосудистых исходов. Высокопоточные диализаторы широко применяются в стационарных программах лечения и диализных программах в центрах. Постоянные технологические инновации улучшили биосовместимость, эффективность и безопасность пациентов. Сегмент выигрывает от убедительных клинических доказательств в пользу использования высокопоточных диализаторов у пациентов с терминальной стадией почечной недостаточности. Врачи предпочитают высокопоточные диализаторы для улучшения долгосрочных результатов лечения. Их внедрение дополнительно подкрепляется доступностью совместимых высокопроизводительных аппаратов для гемодиализа.

Ожидается, что сегмент низкопоточных диализаторов будет демонстрировать наиболее быстрый рост в прогнозируемый период благодаря их внедрению в системы домашнего диализа и небольшие клиники. Низкопоточные диализаторы проще в обслуживании, требуют более простых систем очистки воды и экономичны. Они все чаще используются в портативных и домашних аппаратах. Телемедицинский мониторинг и дистанционное управление повышают безопасность пациентов во время домашнего диализа. Производители внедряют усовершенствованные низкопоточные мембраны для лучшего выведения растворенных веществ. Рост сегмента обусловлен доступностью, простотой использования и растущим предпочтением пациентов домашней терапии.

- По методу гемодиализа

В зависимости от метода гемодиализа рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на традиционный гемодиализ, короткий ежедневный гемодиализ и ночной гемодиализ (НГД). В 2024 году традиционный гемодиализ доминировал на рынке благодаря своему давнему внедрению в больницы и диализные центры, доказанной безопасности и стабильным клиническим результатам. Традиционный гемодиализ остается основным методом лечения пациентов с терминальной стадией почечной недостаточности благодаря наличию устоявшихся протоколов и хорошей осведомленности врачей. Его широкому распространению способствует обширная установленная база совместимых аппаратов и расходных материалов. Больницы и диализные центры отдают предпочтение традиционному гемодиализу из-за его эффективности при ежедневном лечении множества пациентов. Постоянное совершенствование автоматизации и мониторинга аппаратов повышает его надежность. Приверженность пациентов и стандартизация лечения еще больше укрепляют его доминирующее положение.

Ожидается, что сегмент короткого ежедневного гемодиализа продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему желанию пациентов проводить более короткие и частые сеансы, снижающие сердечно-сосудистые риски. Распространение короткого ежедневного гемодиализа на дому растёт благодаря разработке портативных аппаратов и интеграции телемониторинга. Пациенты получают преимущества от повышения качества жизни, уменьшения количества осложнений и большей гибкости в повседневной жизни. Поставщики медицинских услуг поддерживают короткие ежедневные сеансы, чтобы снизить загруженность центров. Страховое покрытие и политика возмещения расходов всё чаще предусматривают проведение короткого ежедневного диализа на дому. Рост сегмента отражает тенденцию к созданию персонализированных графиков лечения, ориентированных на пациента.

- Системы очистки воды для гемодиализа

В зависимости от систем очистки воды рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на централизованные системы дезинфекции воды и портативные системы. Сегмент централизованных систем дезинфекции воды доминировал в 2024 году благодаря широкому использованию в больницах и диализных центрах. Эти системы обеспечивают стабильное качество воды для большого количества пациентов, снижая риск заражения и гарантируя соответствие клиническим стандартам. Централизованные системы обеспечивают эксплуатационную эффективность и интегрируются с процедурами диализа с большим объемом процедур. Их надежность и производительность делают их предпочтительными для крупных программ диализа в центрах. Регулярное техническое обслуживание и мониторинг повышают безопасность пациентов и улучшают результаты лечения. Постоянная технологическая модернизация централизованных систем улучшает очистку воды и снижает эксплуатационные расходы.

Ожидается, что сегмент портативных систем дезинфекции воды будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря растущему использованию домашнего диализа. Портативные системы компактны, просты в установке и позволяют пациентам безопасно проводить диализ дома. Интеграция с телемедициной и удаленный мониторинг обеспечивают контроль качества даже за пределами клинических условий. Этот сегмент пользуется популярностью в независимых диализных центрах с ограниченной инфраструктурой. Производители предлагают экономичные и удобные в использовании портативные системы, стимулируя их внедрение. Тенденция к автономности пациентов и домашней терапии способствует ускоренному росту рынка портативных систем очистки воды.

- По продуктам и услугам перитонеального диализа

На основе продуктов и услуг перитонеального диализа рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на концентраты/диализаты для перитонеального диализа, аппараты, катетеры, наборы для переноса, другие продукты и услуги. Сегмент концентратов/диализатов для перитонеального диализа доминировал на рынке в 2024 году благодаря высокому потреблению за сеанс лечения и важной роли в терапии. Больницы и пациенты, находящиеся на домашнем уходе, полагаются на стабильно высокое качество диализатов для обеспечения эффективного лечения. Сегмент выигрывает от налаженных цепочек поставок и наличия разрешений регулирующих органов. Постоянные инновации в разработке решений улучшают биосовместимость и снижают риск осложнений. Широкое использование как в стационарах, так и в домашних условиях способствует доминированию. Клиническая надежность и широкая доступность дополнительно укрепляют лидерство на рынке.

Ожидается, что сегмент аппаратов для перитонеального диализа продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря более широкому внедрению домашнего и автоматизированного перитонеального диализа. Портативные и удобные в использовании аппараты повышают удобство использования и приверженность пациентов. Интеграция с функциями удаленного мониторинга позволяет врачам отслеживать соблюдение режима лечения и вмешиваться при необходимости. Технологические достижения в области циклеров и автоматизации сокращают объем ручного вмешательства. Поддержка политики возмещения расходов в США и Канаде ускоряет внедрение. Рост сегмента отражает значительный сдвиг в сторону моделей терапии, ориентированных на пациента и проводимой в домашних условиях.

- Метод перитонеального диализа

В зависимости от метода перитонеального диализа рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на непрерывный амбулаторный перитонеальный диализ (ПАПД) и автоматизированный перитонеальный диализ (АПД). Сегмент ПАПД доминировал в 2024 году благодаря своей простоте, экономической эффективности и возможности использования как в домашних, так и в стационарных условиях. Пациенты получают преимущества от ручного непрерывного лечения без необходимости использования сложного оборудования. ПАПД широко рекомендуется пациентам со стабильной остаточной функцией почек. Больницы и программы ухода на дому предпочитают ПАПД из-за его минимальных требований к инфраструктуре. Постоянное обучение и информирование пациентов способствуют его последовательному внедрению. Этот сегмент остается доминирующим благодаря высокой популярности среди врачей и доступной цене.

Ожидается, что сегмент АПД будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря растущему использованию автоматизированного ночного перитонеального диализа на дому. Циклеры АПД снижают нагрузку на пациентов и обеспечивают точный график замены жидкости. Интеграция с телемониторингом обеспечивает безопасность лечения и соблюдение режима. Пациенты предпочитают АПД из-за удобства и лучшей совместимости с привычным образом жизни. Поддержка возмещения расходов и растущая осведомленность способствуют более широкому внедрению. Рост сегмента свидетельствует о растущем внимании к автономности пациентов и технологичности ухода.

- По показаниям заболевания

В зависимости от показаний к лечению, рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется на острые инфекции почек, терминальную стадию почечной недостаточности (ТПН), септический шок, полиорганную недостаточность и другие. Сегмент ТПН доминировал в 2024 году благодаря высокой распространенности и длительной потребности в диализе. Пациентам с ТПН требуются частые сеансы гемодиализа или перитонеального диализа для поддержания жизни. Больницы и центры ухода на дому отдают приоритет передовым методам диализа для этих пациентов. Постоянное повышение безопасности аппаратов, расходных материалов и дистанционного мониторинга улучшает результаты лечения. ТПН остается основным фактором спроса на диализ в Северной Америке. Клинические протоколы и нормативная база усиливают акцент на лечении ТПН.

Ожидается, что сегмент острых почечных инфекций продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению числа госпитализаций и ранних вмешательств. Диализная терапия всё чаще используется для профилактики осложнений при острой почечной недостаточности. Быстрая диагностика и интеграция с системами больничного обслуживания способствуют её внедрению. Технологические достижения в области краткосрочного диализа способствуют росту. Больницы всё чаще оснащают центры для проведения острых вмешательств. Информационные кампании и протоколы раннего лечения ускоряют внедрение.

- По использованию

Рынок гемодиализа и перитонеального диализа в Северной Америке сегментируется по характеру использования на диализ в стационарных центрах, диализ в стационарах, самостоятельный диализ, домашний диализ, перитонеальный диализ и домашний гемодиализ (ДГД). Сегмент диализа в стационарных центрах доминировал в 2024 году благодаря большому количеству пациентов, развитой инфраструктуре и наличию специализированного персонала. Диализ в стационарных центрах обеспечивает стабильное лечение и немедленное клиническое наблюдение. Больницы и диализные центры предпочитают проводить процедуры в стационарных центрах из-за безопасности и эффективности работы. Постоянное совершенствование оборудования и систем водоснабжения повышает надежность. Пациенты получают преимущества от квалифицированного персонала и мониторинга в режиме реального времени. Широкое распространение диализных центров в городских и пригородных районах усиливает их доминирующее положение.

Ожидается, что сегмент домашнего диализа продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему интересу пациентов к удобству, гибкости и телемедицине. Внедрение домашнего диализа сокращает количество визитов в больницу и улучшает качество жизни пациентов. Интеграция с портативными аппаратами и дистанционным мониторингом обеспечивает безопасность лечения. Страховое покрытие и политика возмещения расходов способствуют росту. Программы обучения пациентов поощряют самостоятельное управление диализом. Рост сегмента отражает переход к моделям лечения, ориентированным на пациента, и автономной терапии.

- Конечным пользователем

По принципу конечного потребителя рынок гемодиализа и перитонеального диализа в Северной Америке сегментирован на больницы, диализные центры и учреждения по уходу на дому. В 2024 году сегмент больниц доминировал благодаря развитой инфраструктуре, большому количеству пациентов и доступу к передовым технологиям гемодиализа и перитонеального диализа. Больницы предоставляют услуги диализа в центрах, имея обученный персонал и обеспечивая комплексный мониторинг. Постоянная модернизация оборудования, расходных материалов и систем очистки воды способствует высокому качеству ухода. Больницы также служат ключевыми пунктами направления пациентов для программ домашнего диализа. Соблюдение нормативных требований и соблюдение клинических протоколов способствуют доминированию больниц. Развитые сети поставщиков и давние отношения с поставщиками медицинских услуг укрепляют лидерство на рынке.

Ожидается, что сегмент услуг домашнего ухода будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря растущему интересу пациентов к домашней терапии, портативным устройствам и решениям для дистанционного мониторинга. Пациенты получают преимущества от удобства, автономности и сокращения поездок в диализные центры. Интеграция с платформами телемедицины обеспечивает клиническое наблюдение и соблюдение режима лечения. Политика возмещения расходов способствует внедрению домашнего ухода. Технологические достижения в области удобных в использовании аппаратов повышают практическую осуществимость. Рост сегмента отражает тенденцию к пациентоориентированному уходу и децентрализованным моделям лечения.

Региональный анализ рынка гемодиализа и перитонеального диализа в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке гемодиализа и перитонеального диализа с наибольшей долей выручки в 75,8% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, широким внедрением методов гемодиализа в центрах и на дому, а также сильным присутствием ключевых игроков отрасли, предоставляющих как расходные материалы, так и услуги диализа.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет надежным вариантам лечения, постоянному мониторингу состояния пациентов и доступу к современным аппаратам гемодиализа и системам перитонеального диализа, обеспечивая эффективное лечение заболеваний почек.

- Широкое распространение этой технологии подкрепляется политикой поддержки возмещения расходов, технологическими достижениями в области диализного оборудования и растущей осведомленностью о домашнем диализе и уходе, ориентированном на пациента, что делает гемодиализ и перитонеальный диализ предпочтительными методами заместительной почечной терапии в больницах, центрах диализа и учреждениях по уходу на дому.

Обзор рынка гемодиализа и перитонеального диализа в США

Рынок гемодиализа и перитонеального диализа в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовала высокая распространенность хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТПН), а также хорошо развитая инфраструктура здравоохранения. Пациенты все чаще отдают предпочтение современным аппаратам для гемодиализа, системам домашнего диализа и методам перитонеального диализа для эффективного контроля своего состояния. Растущая тенденция к домашнему диализу в сочетании с дистанционным мониторингом и интеграцией телемедицины дополнительно стимулирует развитие рынка. Более того, политика поддержки возмещения расходов и сильное присутствие ключевых поставщиков услуг диализа вносят значительный вклад в расширение рынка. Высокая осведомленность пациентов о вариантах лечения и клинических результатах также способствует внедрению решений для диализа как в стационарах, так и на дому.

Обзор рынка гемодиализа и перитонеального диализа в Канаде

Ожидается, что рынок гемодиализа и перитонеального диализа в Канаде будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет расширения использования домашнего гемодиализа и перитонеального диализа, а также роста числа случаев хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ХПН). Спрос на ориентированную на пациента медицинскую помощь, удобство и решения для удаленного мониторинга способствуют росту рынка. Политика здравоохранения Канады и благоприятные системы возмещения расходов стимулируют использование как стационарного, так и домашнего диализа. Кроме того, растущая осведомленность пациентов и медицинских работников об эффективности и безопасности диализа еще больше ускоряет его внедрение. В стране наблюдается значительный рост числа больниц, диализных центров и учреждений по уходу на дому.

Обзор рынка гемодиализа и перитонеального диализа в Мексике

Ожидается, что рынок гемодиализа и перитонеального диализа в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности заболеваний почек и увеличением инвестиций в инфраструктуру здравоохранения. Растущая тенденция к внедрению домашнего диализа и телемедицинский мониторинг способствуют удобству пациентов и повышению приверженности лечению. Растущий спрос на экономически эффективные решения для диализа и поддерживающие государственные инициативы также способствуют внедрению диализа как в городских, так и в пригородных регионах. Ожидается, что акцент Мексики на расширении центров диализа и улучшении доступа к услугам по лечению заболеваний почек продолжит стимулировать рост рынка. Более того, информационные кампании, направленные на раннюю диагностику ХБП, положительно влияют на расширение рынка.

Доля рынка гемодиализа и перитонеального диализа в Северной Америке

Индустрия гемодиализа и перитонеального диализа в Северной Америке представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Бакстер (США)

- Fresenius Medical Care AG (Германия)

- Medtronic (Ирландия)

- Nipro Medical Corporation (США)

- Асахи Касей Медикал Ко., Лтд. (Япония)

- TORAY INDUSTRIES, INC. (Япония)

- Б. Браун SE (США)

- NxStage Medical, Inc. (США)

- Rockwell Medical, Inc. (США)

- DSI (США)

- US Renal Care, Inc. (США)

- American Renal Associates Holdings, Inc. (США)

- Satellite Healthcare, Inc. (США)

- Fresenius Kidney Care (США)

- DaVita Inc. (США)

- Medtronic Renal Care Solutions (США)

- Группа компаний Nipro Europe (США)

- Fresenius Medical Care North America (США)

Каковы последние тенденции на рынке гемодиализа и перитонеального диализа в Северной Америке?

- В июле 2025 года компания CorMedix Inc. объявила о расширении соглашения по своему флагманскому препарату DefenCath, сочетающему в себе антимикробный тауролидин и антикоагулянт гепарин для профилактики инфекций кровотока у пациентов на диализе, использующих катетеры. Крупная диализная организация начала использовать DefenCath у значительно большего числа пациентов, чем изначально планировалось, что побудило CorMedix повысить прогноз продаж на второй квартал до 35–40 млн долларов США.

- В апреле 2025 года компания DaVita, Inc., поставщик услуг диализа из Денвера, имеющая 28 центров в Коннектикуте и 2605 центров по всей стране, подверглась кибератаке с использованием вируса-вымогателя. Согласно отчёту, поданному в Комиссию по ценным бумагам и биржам США, атака зашифровала части её сети, нарушив работу по всей территории США. Несмотря на сбой, DaVita задействовала планы действий в чрезвычайных ситуациях и продолжает оказывать помощь пациентам, используя временные меры, хотя масштабы и продолжительность последствий остаются неопределёнными.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) объявило, что дефицит гемодиализных линий, необходимых компонентов диализных аппаратов, сохранится до начала осени 2025 года из-за продолжающихся проблем с поставками. Эти линии представляют собой трубки, соединяющие кровь пациента с диализным аппаратом во время лечения. Это заявление последовало за январским заявлением производителя медицинских изделий B. Braun, в котором говорилось о перебоях в поставках и ограничении рабочей силы, приводящих к сбоям в производстве. Ожидается, что их запасы будут исчерпаны к 20 января.

- В октябре 2024 года компания Baxter International начала импортировать внутривенные препараты (ВВ) с зарубежных предприятий в США после того, как ураган «Хелен» вызвал сильное затопление на её заводе в Северной Каролине, который производит 60% внутривенных растворов и растворов для перитонеального диализа в стране. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало Baxter временное разрешение на импорт этих препаратов с пяти предприятий в Канаде, Китае, Ирландии и Великобритании для проведения оценки и очистки повреждённого предприятия. Нехватка внутривенных растворов привела к ограничению числа плановых процедур в больницах.

- В августе 2024 года медицинская компания DaVita повысила прогноз прибыли на 2024 год в связи с высоким спросом на её услуги почечного диализа, что привело к росту её акций на вторичном рынке на 3%. Несмотря на резкое падение акций в октябре прошлого года, компания восстановилась в 2024 году, преуменьшив опасения по поводу потенциального влияния новых препаратов для снижения веса на рынок диализа.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.