North America Hop Water Market

Размер рынка в млрд долларов США

CAGR :

%

USD

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

North America Hop Water Market, By Product Type (Classic, Blended), Flavor (With Flavor, Without Flavor), Carbonation Level (Low Carbonated, Medium Carbonated, Highly Carbonated), Packaging (Aluminum Cans, Bottles, Kegs/Barrel, Pouches, Others), Price (2-5 USD, Up to 2 USD, 5-10 USD, Above 10 USD), Application (Fitness & Wellness, Mixers for Alcoholic Beverages, Culinary Use, Medical & Therapeutic Use, Others), End User (Household/Residential, Commercial, Institutional), Distribution Channel (Store Based, Non-Store Based)-Industry Trends and Forecast to 2033

Северная Америка Размер рынка воды

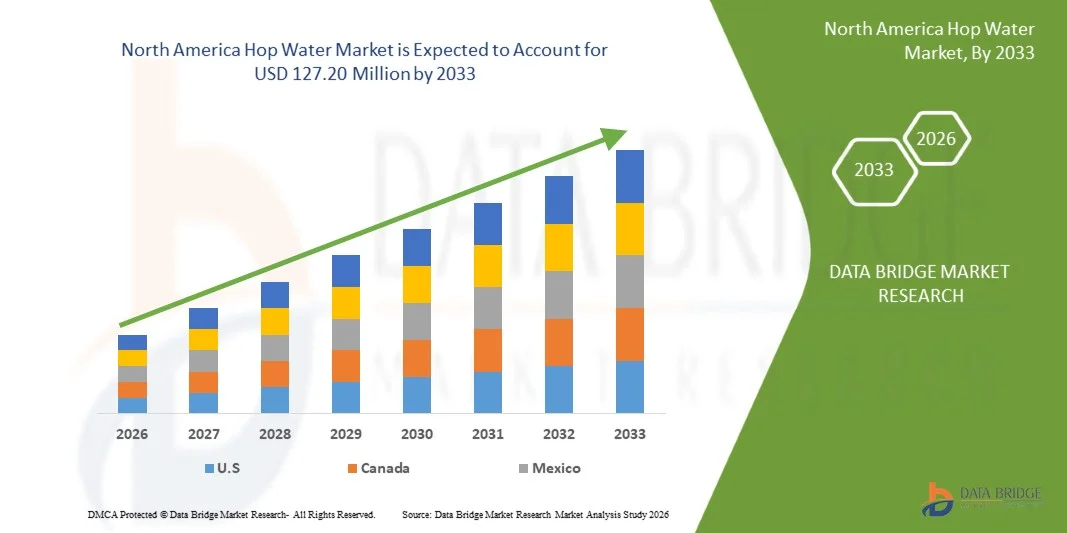

- Североамериканский рынок воды был оценен в53,10 млн долларов США в 2025 годуОжидается, что он достигнет127,20 млн долларов США к 2033 году

- В течение прогнозируемого периода с 2026 по 2033 год рынок, скорее всего, будет расти.CAGR 12,0%,Поддержка в первую очередь обусловлена ростом потребительских предпочтений в отношении безалкогольных и низкокалорийных напитков, повышением осведомленности о здоровье и благополучии, а также растущим принятием альтернатив алкоголя.

- Кроме того, продолжающиеся инновационные продукты в ботанических и функциональных рецептурах напитков в сочетании с расширением каналов прямой и электронной коммерции и более широкой доступностью в форматах розничной торговли и общественного питания поддерживают устойчивый рост рынка в основных регионах, особенно в Северной Америке и Европе.

Северная Америка: анализ рынка воды

- Североамериканский рынок хоп-воды демонстрирует устойчивый прогресс, поскольку производители напитков все больше сосредотачиваются на безалкогольных инновациях, чистых рецептурах и функциональном позиционировании напитков в соответствии с меняющимися потребительскими предпочтениями. Производители хоп-воды используют ботанические настои, составы с нулевой калорийностью и передовые методы экстракции вкуса для повышения консистенции вкуса, стабильности шельфа и дифференциации продуктов по розничным и локальным каналам. Использование рафинированных сортов хмеля, естественных процессов карбонизации и устойчивой упаковки способствует дальнейшему формированию стратегий развития продукта во всем регионе.

- Эти инновации укрепляют региональную производственно-сбытовую цепочку, повышая эффективность производства, обеспечивая масштабируемое производство и стабильное качество продукции. Модели прямого доступа к потребителям, предложения по подписке и платформы электронной коммерции поддерживают более быстрое проникновение на рынок и улучшение взаимодействия с потребителями, в то время как расширенное распространение в продуктовых магазинах, магазинах специальных напитков и магазинах общественного питания увеличивает доступность. Маркетинг, основанный на данных, цифровой брендинг и позиционирование образа жизни вокруг трезвости, хорошего самочувствия и активной жизни также способствуют развитию бренда.

- Ожидается, что в 2026 году США будут доминировать на рынке хоп-воды в Северной Америке с самой большой долей дохода в 62,86%, чему будет способствовать высокая осведомленность потребителей о безалкогольных и функциональных напитках, хорошо развитая экосистема ремесленных напитков и постоянные инвестиции производителей напитков в инновации продуктов, брендинг и масштабируемые производственные возможности.

- Прогнозируется, что США станут самым быстрорастущим рынком, регистрируя CAGR в 12,1%, что обусловлено растущим трезво-любопытным движением, растущим спросом на безкалорийные и низкосахарные варианты освежения и растущей доступностью хмелевой воды на платформах прямого потребления, каналах электронной коммерции и основных розничных и продовольственных магазинах.

- Ожидается, что в 2026 году сегмент Classic будет доминировать на рынке с долей 56,78%, что отражает сильное предпочтение потребителей традиционным, не ароматизированным или слегка ароматизированным вариантам хмеля, которые обеспечивают чистый, четкий и пивной вкус без алкоголя, калорий или сахара, что делает их особенно привлекательными для потребителей, заботящихся о своем здоровье, и бывших любителей пива, ищущих знакомый сенсорный опыт.

Сфера охвата и сегментация рынка хоп-воды в Северной Америке

| Атрибуты | Северная Америка Hop Water Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к идеям и основным игрокам, рыночные отчеты, курируемые сценариями рынка данных, такими как рыночная стоимость, темпы роста, сегментация, географическое покрытие Bridge Market Research, также включают пять сил портера, квадрант оценки компании, анализ цен, покрытие сырья, сценарий изменения климата, анализ отраслевой экосистемы, прогноз рынка, поведение потребителей, отслеживание инноваций и стратегический анализ, сценарий маржинальной прибыли, покрытие запасов, анализ цепочки поставок, технологические достижения, анализ цепочки создания стоимости, критерии выбора поставщиков, нормативное покрытие. |

Северная Америка: тренды рынка воды

«Инновации в производстве с использованием ботанических, органических и функциональных ингредиентов для повышения дифференциации»

- Инновации в продуктах, которые используют ботанические, органические и функциональные смеси ингредиентов, представляют собой привлекательную возможность для роста рынка воды в Северной Америке. По мере того, как потребительские предпочтения смещаются в сторону напитков, которые обеспечивают уникальные сенсорные профили и преимущества для здоровья, бренды хмелевой воды могут дифференцироваться, включая натуральные ботанические, органические хмеля и функциональные добавки, такие как адаптогены и ноотропы. Эти стратегии ингредиентов помогают брендам выделяться из общих ароматизированных вод и привлекать ориентированных на здоровье потребителей, ищущих безалкогольные альтернативы с целенаправленной ценностью.

- Структурированные нормативно-правовые рамки также поддерживают транспарентную связь между органическими и функциональными ингредиентами, что позволяет проводить дифференциацию. В Соединенных Штатах Национальная органическая программа Министерства сельского хозяйства США (NOP) определяет четкие стандарты для маркировки органических продуктов, включая такие категории, как «органические» и «сделанные из органических ингредиентов», которые позволяют продуктам с сертифицированными органическими компонентами сигнализировать о качестве и происхождении потребителям. Сертифицированные продукты, которые соответствуют органическим критериям USDA, могут иметь органическую печать USDA и должны соответствовать строгим стандартам производства и обработки.

- Кроме того, руководство FDA по маркировке пищевых продуктов предписывает точную маркировку пищевых продуктов и регулируемый язык требований, помогая гарантировать, что претензии на функциональные ингредиенты (например, содержание питательных веществ или преимущества структуры / функции) являются правдивыми и не вводят в заблуждение в соответствии с законодательством США.

- В декабре 2023 года H2OPS Inc. объявила, что ее хмелевая вода получила сертификацию USDA Organic для банок, сваренных из цельных органических хмеля; примечательная инновация продукта, которая усиливает дифференциацию в категории безалкогольных напитков путем сертификации качества ингредиентов и органических источников.

- В 2025 году Perfect Peaks Hop Water продвигает газированные напитки, содержащие хмель, которые сочетают чистые ботанические хмельные напитки с необходимыми электролитами для создания «чистой, спокойной гидратации», позиционируя продукт как освежающий и функционально полезный без алкоголя, сахара или калорий.

- Инновации в продуктах, основанные на ботанических, органических и функциональных смесях ингредиентов, позволяют брендам хмелевой воды дифференцироваться на конкурентных рынках напитков. Соответствуя нормативно-правовой базе, которая поддерживает четкую органическую маркировку и ответственную передачу функциональных преимуществ, производители могут привлекать потребителей, ориентированных на здоровье, расширять возможности использования и укреплять лояльность к бренду, тем самым повышая потенциал роста категории в Северной Америке.

Динамика рынка воды в Северной Америке

водитель

Растущее принятие альтернатив алкоголя, поддерживаемое трезвомыслящим движением и изменениями образа жизни

- Растущее принятие альтернатив алкоголя, поддерживаемое трезво-любопытным движением и изменениями образа жизни, стало ключевым фактором роста на рынке воды в Северной Америке. Данные общественного здравоохранения показывают, что модели потребления алкоголя меняются, особенно среди молодых и заботящихся о здоровье когорт, поскольку беспокойство о долгосрочных последствиях для здоровья приобретает все большее значение. В Соединенных Штатах, например, в августе 2025 года, по данным Gallup, Inc., только 54% взрослых в настоящее время сообщают об употреблении алкоголя, историческом минимуме употребления алкоголя, как отслеживалось с 1939 года, и рекордное большинство теперь рассматривают даже умеренное употребление алкоголя как вредное для здоровья, отражая повышенную осведомленность общественности о рисках для здоровья алкоголя.

- Эта меняющаяся социальная перспектива согласуется с более широкими изменениями образа жизни в сторону умеренности, хорошего самочувствия и осознанного потребления, где безалкогольные и безалкогольные напитки являются не только заменителями, но и предпочтительным выбором для социальных и повседневных случаев. Инициативы общественного здравоохранения, такие как «Сухой январь», которые поощряют временное воздержание от алкоголя, привлекли миллионы участников по всем странам и способствовали культурной переоценке употребления алкоголя, побуждая потребителей исследовать альтернативы, которые поддерживают благополучие и социальную интеграцию без интоксикации, связанной с традиционными алкогольными напитками.

- В августе 2025 года опрос Gallup показал, что доля взрослых американцев, которые сообщают о потреблении алкоголя, упала до самого низкого уровня за последние десятилетия, отчасти из-за растущих проблем со здоровьем и снижения частоты употребления алкоголя среди взрослых в возрасте до 35 лет.

- В январе 2026 года «Сухой январь», принятый в нескольких странах, включая Великобританию и Францию, привлек около 4,5 миллиона участников во время своего издания 2025 года, что отражает значительное взаимодействие с безалкогольными методами образа жизни, которые выходят за рамки временного воздержания месяц, чтобы повлиять на круглогодичные предпочтения напитков.

- В заключение, трезво-любопытное движение и связанные с ним изменения образа жизни в сторону умеренности, хорошего самочувствия и осознанного потребления структурно меняют спрос на напитки в Северной Америке, создавая благоприятную среду для безалкогольных альтернатив, таких как хмелевая вода. Снижение потребления алкоголя, подкрепленное рекомендациями в области общественного здравоохранения, правительственными инициативами и изменением социальных норм, указывает на то, что сокращение потребления алкоголя больше не является временной тенденцией, а устойчивой трансформацией поведения, особенно среди молодых демографических групп. Поскольку потребители все чаще ищут напитки, которые поддерживают социальное участие без интоксикации или компромиссов со здоровьем, хмельная вода хорошо позиционируется как ароматный, безалкогольный вариант, который соответствует меняющимся приоритетам образа жизни. Ожидается, что этот устойчивый переход к альтернативам алкоголя продолжит укреплять роль хмельной воды в экосистеме безалкогольных и функциональных напитков Северной Америки.

Сдержанность/вызов

"Конкуренция заместителей, таких как игристая вода, комбуча и безалкогольное пиво"

- Конкуренция со стороны заменителей, таких как газированная вода, комбуча и безалкогольное пиво, представляет собой серьезную проблему для рынка хоп-воды в Северной Америке, поскольку эти напитки ориентированы на тех же потребителей, ориентированных на здоровье и благополучие, которых хмельная вода стремится привлечь. Искрометные воды выигрывают от широкого знакомства с потребителями, установленного розничного присутствия и надежной нормативной базы, в то время как комбуча обращается к функциональным искателям здоровья с помощью пробиотиков и полезных для кишечника преимуществ. Безалкогольное пиво обеспечивает пивной опыт без алкоголя, что делает их сильными конкурентами в социальных, гостиничных и осознанных случаях употребления алкоголя. Эти заменители могут уменьшить потребительские пробы и принятие хмелевой воды, если бренды активно не дифференцируют свои предложения, не инвестируют в образование и не создают жизненный опыт.

- Например,

- Управление по контролю за продуктами и лекарствами США (FDA) регулирует газированные и ароматизированные воды в качестве стандартных безалкогольных напитков, обеспечивая доверие потребителей и широкую доступность в розничных и локальных условиях, что усиливает конкуренцию с новыми брендами хмеля.

- Бюро по налогам и торговле алкоголем и табаком (TTB) классифицирует комбучу с менее чем 0,5% ABV как безалкогольный, что позволяет широко распространять розничную торговлю и восприятие потребителей как функциональный пробиотический напиток, который конкурирует непосредственно за оздоровительных потребителей.

- Крупные пивоварни, такие как Heineken 0.0 и Budweiser Zero, производят безалкогольное пиво с полными профилями пивного вкуса, что позволяет потребителям заменять хмелевую воду в социальных и гостиничных условиях, все еще наслаждаясь «пивным» опытом.

- В заключение, конкуренция со стороны хорошо зарекомендовавших себя заменителей, таких как игристая вода, комбуча и безалкогольное пиво, ограничивает использование хмелевой воды и ограничивает испытания в розничной и локальной среде. Чтобы добиться успеха, бренды хмелевой воды должны использовать функциональную дифференциацию, маркетинг, ориентированный на образ жизни, и стратегическое партнерство для обучения потребителей, повышения релевантности бренда и поощрения проб среди аудитории, ориентированной на здоровье и благополучие.

Северная Америка с точки зрения рынка воды

North America Hop Water Market разделен на восемь заметных сегментов в зависимости от типа продукта, вкуса, уровня карбонизации, упаковки, цены, применения, конечного пользователя, канала распределения.

- Тип продукта

По типу продукции североамериканский рынок воды сегментирован на классический и смешанный. Ожидается, что в 2026 году сегмент Classic будет доминировать на рынке с долей рынка 56,78%, что обусловлено сильным предпочтением потребителей простой чистой хмелевой воды, которая обеспечивает четкий, похожий на пиво вкус без алкоголя, калорий или добавленных ингредиентов. Классическая хмелевая вода особенно привлекательна для бывших любителей пива и потребителей, заботящихся о своем здоровье, которые ищут простую, освежающую альтернативу, поддерживая ее широкое распространение на зрелых рынках безалкогольных напитков.

Смешанный сегмент является самым быстрорастущим на рынке хоп-воды в Северной Америке с CAGR 12,2%, что обусловлено растущим спросом на инновационные ароматические комбинации, которые смешивают хмель с ботаническими, фруктовыми и функциональными ингредиентами. Ожидается, что растущий интерес потребителей к экспериментальным напиткам, расширение доступности через каналы прямой потребительской и электронной коммерции, а также постоянные эксперименты с продуктами новых и известных брендов еще больше ускорят внедрение смешанной хмелевой воды в течение прогнозируемого периода.

- По вкусу

На основе вкуса рынок воды Северной Америки разделен на с ароматом и без аромата. Ожидается, что в 2026 году сегмент With Flavor будет доминировать с долей рынка 69,86%, что обусловлено сильным предпочтением потребителей улучшенных вкусовых профилей и разнообразия в категории хмелевой воды. Ароматизированные варианты, включающие цитрусовые, ботанические и фруктовые ноты, помогают сбалансировать горечь хмеля, улучшить вкусовые качества и привлечь более широкую потребительскую базу, в том числе начинающих пользователей и непьющих пиво.

Сегмент With Flavor является самым быстрорастущим сегментом на рынке хоп-воды в Северной Америке с CAGR 12,1%, что обусловлено постоянными инновациями в области вкуса, сезонными и ограниченными выпусками и растущим спросом на экологически чистые напитки с натуральным вкусом. Ожидается, что расширение доступности по каналам розничной торговли, электронной коммерции и общественного питания, а также повышение интереса потребителей к экспериментальным и премиальным безалкогольным напиткам еще больше ускорит рост сегмента в течение прогнозируемого периода.

- Уровень углерода

На основе уровня карбонизации рынок воды Северной Америки сегментирован на низкоуглеродистый, среднеуглеродистый и высокоуглеродистый. Ожидается, что в 2026 году сегмент с низким содержанием углерода будет доминировать на рынке с долей рынка 44,23%, что обусловлено растущим предпочтением потребителей более гладких, менее газированных напитков, которые легко усваиваются и подходят для регулярного потребления. Низкоуглеводная хмелевая вода привлекает потребителей, заботящихся о своем здоровье, которые ищут мягкой гидратации с тонкой горечью, что делает ее хорошо подходящей для фитнеса, хорошего самочувствия и повседневного использования.

Medium Carbonated является самым быстрорастущим сегментом с CAGR 12,4% на рынке хоп-воды в Северной Америке, что обусловлено растущим спросом на сбалансированную карбонизацию, которая обеспечивает свежее, освежающее чувство во рту без чрезмерного газировки. Средняя газированная хмелевая вода все чаще предпочитается потребителями, переходящими от газированных безалкогольных напитков или пива, поскольку она предлагает знакомый сенсорный опыт, сохраняя при этом нулевое потребление алкоголя и низкокалорийные преимущества, тем самым ускоряя принятие на ключевых рынках Северной Америки.

- Упаковка

На основе упаковки североамериканский рынок хоп-воды сегментируется на алюминиевые банки, бутылки, кеги / бочки, мешки и другие. Ожидается, что в 2026 году сегмент алюминиевых банок будет доминировать на рынке с долей рынка 63,35%, что обусловлено их легким характером, превосходной перерабатываемостью и способностью сохранять карбонизацию и целостность вкуса. Алюминиевые банки широко предпочитаются производителями и потребителями для хмелевой воды, поскольку они поддерживают удобное потребление в одном обслуживании, быстрое охлаждение и устойчивую упаковку, хорошо согласуясь с экологически чистым позиционированием категории.

Алюминиевые банки являются самым быстрорастущим сегментом с CAGR 12,3% на рынке хоп-воды в Северной Америке, что обусловлено увеличением потребления на ходу, расширением дистрибуции в магазинах, спортзалах и местах отдыха на открытом воздухе, а также растущим внедрением решений для вторичной переработки упаковки. Упор на устойчивость в сочетании с экономичным крупномасштабным консервированием и удобной гибкостью дизайна еще больше ускоряет использование алюминиевых банок на ключевых рынках Северной Америки.

- По цене

На основе Прайса Североамериканский рынок хоп-воды сегментирован на 2-5 долларов США, до 2 долларов США, 5-10 долларов США, выше 10 долларов США. Ожидается, что в 2026 году сегмент 2-5 долларов США будет доминировать на рынке с долей рынка 40,98%, что обусловлено сильным предпочтением потребителей доступных премиальных напитков, которые уравновешивают качество, разнообразие вкуса и стоимость за деньги. Продукты в этом диапазоне привлекают широкую потребительскую базу, которая ищет альтернативы без калорий и алкоголя, расположенные между газированной водой массового рынка и премиальными функциональными напитками, что делает их широко доступными по розничным каналам и каналам общественного питания.

До 2 долларов США является самым быстрорастущим сегментом с CAGR 12,4% на рынке хоп-воды в Северной Америке, что обусловлено повышением ценовой чувствительности среди потребителей, ростом спроса на повседневные гидратационные напитки и расширением доступности хмельной воды в мультипакетах и крупных торговых точках. Конкурентные стратегии ценообразования, предложения частных марок и более широкое распространение через магазины и массовые розничные торговцы еще больше ускоряют внедрение более дешевых продуктов из хмеля на ключевых рынках Северной Америки.

- С помощью приложения

На основе применения Североамериканский рынок хоп-воды подразделяется на фитнес и оздоровительный, смесители для алкогольных напитков, кулинарное использование, медицинское и терапевтическое использование и другие. Ожидается, что в 2026 году сегмент Fitness & Wellness будет доминировать на рынке с долей рынка 37,05%, что обусловлено увеличением внимания потребителей к активному образу жизни, гидратации и функциональным напиткам. Водопроводная вода набирает обороты как безкалорийная, безалкогольная альтернатива, которая согласуется с фитнес-программами, восстановлением после тренировки и оздоровительным потреблением, особенно среди заботящихся о своем здоровье и молодых людей.

Fitness & Wellness является самым быстрорастущим сегментом с CAGR 12,4% на рынке хоп-воды в Северной Америке, что обусловлено ростом участия в фитнес-мероприятиях, расширением доступности хоп-воды через тренажерные залы, оздоровительные центры и онлайн-каналы, а также более широким внедрением чистых этикеток и ботанических напитков. Улучшенная логистика дистрибуции, целевой цифровой маркетинг и брендинг, основанный на образе жизни, еще больше ускоряют спрос на хмелевую воду в экосистеме фитнеса и хорошего самочувствия на ключевых рынках Северной Америки.

- Конечный пользователь

На основе конечного пользователя рынок воды Северной Америки сегментирован на домашний / жилой, коммерческий и институциональный. Ожидается, что в 2026 году на рынке будет доминировать сегмент «домашние/жилые» с долей рынка 72,33%, что обусловлено ростом потребления на дому безалкогольных и низкокалорийных напитков. Растущее сознание здоровья, растущее участие в трезво-любопытном движении и предпочтение удобных, повседневных вариантов освежения побуждают потребителей покупать хмелевую воду для регулярного бытового использования. Расширение платформ прямой для потребителей и электронной коммерции также поддерживает этот сегмент, улучшая доступность продукта, прозрачность цен и повторные покупки в основных регионах.

Институциональный сектор является самым быстрорастущим сегментом с CAGR 12,5% на рынке хоп-воды в Северной Америке, что обусловлено растущим внедрением хоп-воды в точках общественного питания, корпоративных офисах, тренажерных залах и оздоровительных центрах, а также в образовательных учреждениях, ищущих более здоровые альтернативы напиткам. Расширенная логистика дистрибуции, опции сыпучих упаковок и растущий спрос на безалкогольные напитки в профессиональных и общественных местах ускоряют институциональное внедрение на ключевых рынках Северной Америки.

- Дистрибьюторский канал

На основе канала распределения Североамериканский рынок хоп-воды подразделяется на магазинный и несырьевой. Ожидается, что в 2026 году сегмент Store-Based будет доминировать на рынке с долей рынка 71,41%, что обусловлено сильным присутствием супермаркетов, гипермаркетов, магазинов и специализированных розничных продавцов напитков. Эти торговые точки обеспечивают более высокую видимость продукта, немедленную доступность продукта и импульсивную покупку, а также позволяют потребителям напрямую сравнивать вкусы и бренды. Установленные розничные сети в основных регионах продолжают играть решающую роль в открытии бренда и объемах продаж, особенно для новых категорий безалкогольных напитков, таких как хмельная вода.

Non-Store Based является самым быстрорастущим сегментом с CAGR 12,2% на североамериканском рынке хоп-воды, что обусловлено быстрым расширением платформ прямой и электронной коммерции, моделей напитков на основе подписки и фирменных интернет-магазинов. Увеличение потребительских предпочтений в доставке на дом, доступ к более широкому ассортименту продуктов и персонализированный опыт покупок, а также улучшенная логистика холодных цепей и стратегии цифрового маркетинга ускоряют переход к дистрибуции без магазина на ключевых рынках Северной Америки.

Североамериканский региональный анализ рынка воды

- Ожидается, что в 2026 году США будут доминировать на рынке хоп-воды в Северной Америке с самой большой долей дохода в 62,86%, чему будут способствовать сильные инвестиции в инновации в области безалкогольных напитков, расширение производственных возможностей и устоявшаяся функциональная и ремесленная экосистема напитков. Высокая осведомленность потребителей о безкалорийных напитках, ориентированных на здоровье, наряду с широкой доступностью по розничным, продовольственным и потребительским каналам, продолжает укреплять позиции США на региональном рынке.

- Ожидается, что США станут самым быстрорастущим регионом на рынке хоп-воды в Северной Америке в течение прогнозируемого периода с CAGR 12,1%, что обусловлено растущим спросом на альтернативы алкоголя, растущим внедрением оздоровительного образа жизни и быстрым расширением электронной коммерции и моделей напитков на основе подписки. Растущее влияние трезво-любопытного движения в сочетании с непрерывными запусками продуктов и ароматическими инновациями еще больше ускоряет проникновение на рынок.

- Кроме того, устойчивое внимание к составам с чистой маркировкой, функциональным ингредиентам и устойчивым упаковочным решениям, как ожидается, будет поддерживать долгосрочное расширение рынка воды в Северной Америке. Сильный позиционирование бренда вокруг здоровья, освежения и осознанного потребления продолжает укреплять рост рынка как в городских, так и в пригородных потребительских сегментах.

КанадаСевероамериканский рынок водыПроницательность

Канадский рынок хоп-воды в Северной Америке занимает растущую позицию в североамериканском ландшафте, что обусловлено повышением осведомленности потребителей о безалкогольных и низкокалорийных напитках, повышением осведомленности о здоровье и расширением интереса к функциональным и ботаническим напиткам. Растущая доступность хмелевой воды в супермаркетах, специализированных магазинах напитков и платформах электронной коммерции улучшает доступ потребителей и пробные ставки. Кроме того, высокий спрос на экологически чистые продукты, устойчивую упаковку и альтернативы алкоголя среди городских и оздоровительных потребителей продолжает укреплять роль Канады на региональном рынке воды в Северной Америке.

МексикаСевероамериканский рынок водыПроницательность

Ожидается, что рынок воды в Северной Америке будет неуклонно расти, чему будет способствовать смещение потребительских предпочтений в сторону более здоровых вариантов напитков, рост интереса к безалкогольным альтернативам и увеличение воздействия глобальных тенденций в области оздоровительных и ремесленных напитков. Расширение современных форматов розничной торговли, растущее присутствие международных и региональных брендов напитков и постепенное проникновение каналов электронной коммерции способствуют развитию рынка. Кроме того, растущий спрос на освежающие напитки с низким содержанием сахара и улучшение инфраструктуры распределения способствуют устойчивому росту рынка воды в Северной Америке.

Основными лидерами рынка, работающими на рынке, являются:

- HOP WTR (США)

- H2OPS Sparkling Hop Water (США)

- Хопларк (США)

- Athletic Brewing Company LLC (США)

- Sierra Nevada Brewing Co. (США)

- Пивоваренная компания Lagunitas (США)

- Deschutes Brewery (США)

- Основатели Brewing Co. (США)

- Craftzero (Австралия)

- Abita Brewing Company (США)

- Surly Brewery (США)

- Пивоваренная компания Pelican (США)

- Доктор Хопс (США)

- Wooden Hill Brewing (США)

- Burlington Beer Company (США)

- Безымянное искусство (США)

- Fieldwork Brewing Co (США)

- Griffin Claw Brewing Company (США)

- Пивоваренная компания Cabin (Канада)

- Denver Beer Co. (США)

- Partake Brewing (Канада)

- BrewDog (Шотландия)

- Новый бар (США)

- Perfect Peaks Brews (Португалия)

Последние разработки в Северной Америке Hop Water

- В 2025 году компания Cabin Brewing Company представила свою линию безалкогольной хмелевой воды, включая Super Hop Blend, NZ Hop Blend, Noble Hop Blend и PNW Blend, которая выходит за рамки традиционных пивных предложений, включая освежающие альтернативы хмелевой воде с нулевым содержанием алкоголя, калорий и сахара.

- В ноябре 2025 года BrewDog Distilling Co. — подразделение BrewDog по производству спиртных напитков — была объявлена официальным партнером Aberdeen Football Club по производству джина и водки в рамках многолетнего соглашения, которое будет действовать в течение следующих трех сезонов. В рамках партнерства BrewDog выпускает ограниченные тиражи бутылок LoneWolf Gin и Abstrakt Vodka под брендом клуба, причем каждый год выпуск является частью коллекционной серии из трех бутылок. Эти премиальные спиртные напитки, произведенные в Абердине, будут доступны через интернет-магазин BrewDog, местные бары BrewDog и магазин AFC на стадионе Питтодри, что углубит взаимодействие BrewDog с местными поклонниками и укрепит его присутствие в брендинге спортивного образа жизни.

- В ноябре 2025 года Wooden Hill Brewing Company обновила свои предложения по крану, включая возвращающийся Cahill Cream Ale, сезонные специальные блюда и продолжающийся праздничный опыт Jingle Bar в рамках развивающихся мероприятий в кран-руме в праздничный сезон.

- В октябре 2025 года Пивоваренная компания Pelican — культовый пивоваренный завод на побережье Орегона, известный своим отмеченным наградами пивом и живописными прибрежными кранами, — открыла новый кран в Rockaway Beach, расположенный всего в нескольких шагах от песка. Сайт отмечает пятое прибрежное местоположение Pelican и предлагает уютную, непринужденную обстановку, где посетители могут насладиться фирменным пивом пивоварни, легкими укусами и видом на океан в случайной, ориентированной на сообщество атмосфере. Это расширение продолжает инвестиции Pelican в прибрежные города Орегона, поддерживает местный туризм и расширяет доступ к своим ремесленным предложениям вдоль береговой линии Тихого океана.

- В октябре 2024 года HOP WTR запустила кампанию бренда «Up To No Good», чтобы отпраздновать положительную силу слова «нет», подчеркнув отсутствие алкоголя, калорий, сахара, глютена и ГМО в позиционировании, привлекая потребителей к смелому образу жизни.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО СЕВЕРНОЙ АМЕРИКАНСКОЙ ТОРГОВЛИ ВОДЫ

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.7 ТИМЛИНАЯ КУРВНА

2.8 Первичное Интервью с ключевыми лидерами

2.9 DBMR MARKET POSITION GRID

2.1 ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬНЫЙ КОВЕРАГ

2.11 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.12 Вторичные источники

2.13 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 Пять сил Портера

4.1.1 Угроза новых предпринимателей

4.1.1.1 Требования к капиталу (умеренные):

4.1.1.2 Знание продукции (низкое):

4.1.1.3 Технические знания (недостаточно умеренные):

4.1.1.4 Отношения с клиентами (высокие):

4.1.1.5 Доступ к сырым материалам и технологиям (низкий):

4.1.2 Угроза субститутов

4.1.2.1 Стоимость (высокая):

4.1.2.2 Производительность (умеренная):

4.1.2.3 Доступность (высокая):

4.1.2.4 Бренд и маркетинг (высокий):

4.1.2.5 Профиль устойчивости/здоровья (умеренный):

4.1.3 СОБРАЩАЮЩАЯСЯ ВЛАСТЬ ПОКУПАТЕЛЕЙ

4.1.3.1 Количество покупателей по отношению к поставщикам (высоко для розничных продавцов):

4.1.3.2 Дифференциация продукции (умеренная):

4.1.3.3 Угроза дальнейшей интеграции:

4.1.3.4 Объем покупателей (высокий):

4.1.4 СОБРАЩАЮЩАЯСЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ

4.1.4.1 Концентрация поставщиков (низкая для входов, умеренная для ко-пакеров):

4.1.4.2 Стоимость переключения покупателей на других поставщиков (низкая для материалов, умеренная для копакеров):

4.1.4.3 Угроза обратной интеграции (очень низкая):

4.1.5 Компетентное правосудие

4.1.5.1 Концентрация промышленности (в настоящее время низкая, движение к консолидации):

4.1.5.2 Темпы роста промышленности (высокие):

4.1.5.3 Дифференциация продуктов (умеренная и критическая):

4.2 КОМПАНИЯ ДОЛЖНА АНАЛИЗАЦИИ: ВАЖНО В ГКЦ

4.3 GCC ВАЖНО ВЫВОД

4.3.1 ВАЖНАЯ СТАТИСТИКА ДОЛГОВЫХ И ТЫСЯЧ ЛИТРЕЙ, СТРАНА, 2018-2024 гг. (ДЫШАТА) (ТЫСЯЧАЯ ЛИТРА)

4.4 АНАЛИЗ ЭКОСИСТЕМЫ ПРОМЫШЛЕННОСТИ

4.4.1 ПРОМИНЕНТНЫЕ КОМПАНИИ

4.4.2 Малые и средние производственные площади

4.4.3 Конец использования

4.5 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.5.1 ОСОБЕННЫЕ СТРАТЕГИЧЕСКИЕ И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.5.2 ПРОДУКТЫ РАЗВИТИЯ

4.5.3 Стадия развития

4.5.3.1 Раннее появление и формирование категорий

4.5.3.2 Растущее усыновление, но неравномерные продажи

4.5.3.3 Возникающие, но все еще зарождающиеся в неалкогольном секторе

4.5.3.4 Потребительский профиль и сигналы спроса

4.5.3.5 Структура рынка и конкурентная динамика

4.5.3.6 Структурное положение в отрасли производства напитков

4.5.3.7 Резюме - Стадия развития

4.5.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.5.5 Информационные стратегии и методологии

4.5.6 УСЛОВИЯ РИСКА И ИЗМЕНЕНИЯ

4.5.7 Будущее

4.6 ПРИНИМАЯ АНАЛИЗ

4.7 Изменение климата

4.7.1 ОБЩИЕ КОНЦЕРНЫ

4.7.2 Ответы промышленных предприятий

4.7.3 Роль правительства

4.8 Аналитические рекомендации

4.9 RAW MATERIAL COVERAGE - NORTH AMERICA HOPWATER MARKET

4.9.1 Введение

4.9.2 Основные материалы, используемые в производстве горячего водоснабжения

4.9.3 ЭНХАНКЕРЫ ПРИРОДНЫХ ФЛАВОРОВ И БОТАНИКАЛЫ

4.9.4 Сырьевые материальные источники и вспомогательные консультационные средства

4.9.5 Включение

4.1 Взгляд с Бренда

4.10.1 H2OPS ORIGINAL & GRAPEFRUIT HOPWATER

4.10.1.1 Позиционирование и идентичность бренда

4.10.1.2 Связь с брендом и восприятие потребителей

4.10.1.3 Упаковка и эволюция бренда

4.10.2 HOP WTR (CLASSIC AND FLAVORED VARIANTS)

4.10.2.1 Позиционирование бренда и функциональная идентичность

4.10.2.2 Нарративная и жизненная коммуникация

4.10.2.3 Визуальный брендинг и инновации

4.10.3 LAGUNITAS HOPPY REFRESHER

4.10.3.1 Позиционирование бренда и использование наследия

4.10.3.2 Потребительские сообщения и опыт

4.10.3.3 Упаковка и роль рынка

4.10.4 СИЕРРА НЕВАДА ХОП СПЛАШ

4.10.4.1 Позиционирование бренда и экспрессия аромата

4.10.4.2 Сенсорная связь

4.10.4.3 Перспективы в области проектирования и инноваций

4.10.5 ГОЛЛАРК-СПАРКЛИВАЮЩАЯ ВОДА

4.10.5.1 Премиум позиционирование бренда и Craft Focus

4.10.5.2 Образовательный рассказ и вовлечение потребителей

4.10.5.3 Стратегия упаковки и инноваций

4.10.6 ВЫВОД

4.11 Покупка товара

4.11.1 Введение

4.11.2 Здравоохранение и доброжелательность

4.11.3 ВЗГЛЯД НАСТОЯЩИХ СОГЛАШЕНИЙ И ПРЕДПРИНИМАТЕЛЬНЫХ ОПЫТОВ

4.11.4 Роль ЛИФСТИЛЬНОГО ПРЕДСТАВЛЕНИЯ И ИДЕНТИФИКАЦИИ

4.11.5 ЦЕННОСТЬ И ЦЕННОСТЬ

4.11.6 Взятие, поимка и визуальное применение

4.11.7 Механизмы распределения и доступность

4.11.8 Повторяйте водительские права и лояльность бренда

4.11.9 БАРРИЕРЫ ПО ВНИМАНИЮ И КОНСУМЕРНОЙ ХЕЗИТАЦИИ

4.11.10 Вывод

4.12 ТЕХНОЛОГИЧЕСКИЕ АДВАНСЕМЕНТЫ В СЕВЕРНОЙ АМЕРИКЕ ВОДНЫЙ МАРКЕТ

4.12.1 Введение

4.12.2 ПРОЦЕССИОНАЛЬНЫЕ ТЕХНОЛОГИИ И ТЕХНОЛОГИИ ИЗВЛЕЧЕНИЯ ПЛАВОРОВ

4.12.3 АВТОМАЦИОННЫЕ СИСТЕМЫ ПРОИЗВОДСТВА И КОНТРОЛЫ ДИГИТАЛЬНОГО ПРОЦЕССА

4.12.4 УСТАНОВЛЯЮЩИЕ ИННОВАЦИИ И ПОДДЕРЖКИ СОСТОЯНИЯ

4.12.5 Обеспечение качества в рамках аналитических технологий

4.12.6 ТЕХНОЛОГИИ ДИГИТАЛЬНОГО МАРКЕТИНГА И ПЛАТФОРМЫ КОНСУМЕРНОГО СОЗДАНИЯ

4.12.7 ВЫВОД

4.13 Вспомогательный анализ цепи

4.13.1 Проверка

4.13.2 ЛОГИСТИЧЕСКИЙ КОСТ СКЕНАРИО

4.13.3 ВАЖНОСТЬ ЛОГИСТИЧЕСКИХ СЕРВИСОВ

4.13.4 ЗАЯВЛЕНИЯ В ПОДХОДНОМ УПРАВЛЕНИИ ЦЕНЫ

4.13.5 Вывод

4.14 ЦЕННЫЙ АНАЛИЗ

4.14.1 Сырой материальный источник

4.14.2 Производство и производство

4.14.3 Взятие и сдача в аренду

4.14.4 Распределение и законодательство

4.14.5 МАРКЕТ, ПРОДАЖА И СОГЛАШЕНИЕ ПОКУПАТЕЛЯ

4.14.6 Послепродажное обслуживание и обратная связь

4.14.7 Вывод

4.15 Критерии выбора ВЕНДОРОВ ДУБАЙСКОГО СОБСТВА

4.15.1 Сырьевые материальные ресурсы

4.15.2 Срочное производство

4.15.3 ИНДИКАТОРЫ, КОТОРЫЕ РАЗВИТЫВАЮТСЯ ДЛЯ ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА

4.15.4 Государственная поддержка

4.15.5 Список ключевых технологических и инженерных компаний

4.15.5.1 Поставщики напитков и технологических процессов под ключ

4.15.5.2 Местные производители оборудования и инженерные фирмы, обслуживающие Дубай

4.15.5.3 Партнеры по технологиям упаковки, закрытия и маркировки

4.15.6 Список ключевых дистрибуторов

4.15.6.1 Whizz.ae

4.15.6.2 Полдень

4.15.6.3 Amazon

4.15.6.4 Неалкогольный клуб (ОАЭ)

4.15.6.5 Пустынная тележка

4.15.6.6 Ubuy

4.15.6.7 Благородный союз

5 КОНВЕРАЦИЯ ПРАВИЛА

5.1 Продукты

5.2 Удостоверенные стандарты

5.3 Стандарты безопасности

5.3.1 МАТЕРИАЛЬНАЯ РУКОВОДКА И СТОРОГА

5.3.2 Транспорт и меры предосторожности

5.3.3 Идентификационные данные

6 МАРКЕТНЫЙ ОБЗОР

6.1 Водители

6.1.1 ОБЯЗАТЕЛЬНОЕ ПРИМЕЧАНИЕ КОНСУМЕРОВ ДЛЯ ЛОУ-КАЛОРИИ, СУГАР-ФРИ, И НЕАЛКОХОЛОГИЧЕСКИХ БИВЕРАГОВ, ВОДИТЕЛЬНЫХ ЗДОРОВЬЯМИ И БЕЗОПАСНОСТЬЮ

6.1.2 Растущая народность черепно-мозговых и функционеров, ПАРТИКУЛЬНО МИЛЛЕННИАЛОВ И КОНСУМЕРОВ ГЕН З.

6.1.3 Внедрение Алкогольных альтернатив, поддерживаемых САМЫМ КУРСИВНЫМ ДВИЖЕНИЕМ И ЖИЗНИКАМИ

6.1.4 Расширение возможностей электронной торговли и непосредственной связи с потребителями, повышение производственной доступности и рыночная сеть

6.2 УВЕДОМЛЕНИЯ

6.2.1 Ограниченное потребительство конопляной воды, поставляемой в установленные категории

6.2.2 Конкуренция за самопространство в РЕАЛЬНЫХ ОБЩЕСТВАХ, УСТАНОВЛЕННЫХ ЗАПРЕЩЕННЫМИ БРАНДИЯМИ

6.3 Положения

6.3.1 ИННОВАЦИЯ ПРОДУКТОВ, ИСПОЛЬЗУЮЩАЯ БОТАНИЧЕСКИЕ, ОРГАНИЧЕСКИЕ И ФУНКЦИОНАЛЬНЫЕ ИНФОРМАЦИОННЫЕ СВЯЗИ ДЛЯ ИСПОЛЬЗОВАНИЯ РАЗЛИЧЕНИЯ.

6.3.2 ОБРАЩЕНИЕ на МАРКЕТЫ С ОБЯЗАТЕЛЬНЫМ ЗАЯВЛЕНИЕМ ДЛЯ НЕАЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ

6.3.3 СТРАТЕГИЧЕСКИЕ ПАРТНЕРСКИЕ СОБСТВЕННОСТИ С ФИТНОСТЬЮ, БЛАГОДНОСТЬЮ, И ГОСПИТАЛИТИЧЕСКИМИ СТОРОНАМИ ДЛЯ ВНИМАНИЯ ОТВЕТСТВЕННОСТИ КОНСУМЕРОВ И ТРИАЛЬНОСТИ

6.4 Вызовы

6.4.1 Конкуренция по субститутам, таким как парниковая вода, комбуча и неалкогольные пчёлы.

6.4.2 УПРАВЛЕНИЕ ЛОГИСТИЧЕСКИМИ И ДИСТРИБУЦИОННЫМИ СТОИМОСТИ, ОПРЕДЕЛЕННО ДЛЯ ДТК И ПОДДЕРЖКИ

7 NORTH AMERICA HOPWATER MARKET, BY PRODUCT TYPE

7.1 Проверка

7.2 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

7.2.1 Классика

7.2.2 Слепой

7.3 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND LITRES)

7.3.1 Классика

7.3.2 Слепой

7.4 КЛАССИКА СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

7.4.1 Северная Америка

7.4.2 Европа

7.4.3 ASIA-PACIFIC

7.4.4 Южная Америка

7.4.5 Средний Восток и Африка

7,5 Северная Америка, СВЯЗАННАЯ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

7.5.1 Северная Америка

7.5.2 Евро

7.5.3 ASIA-PACIFIC

7.5.4 Южная Америка

7.5.5 Средний Восток и Африка

8 NORTH AMERICA HOPWATER MARKET, BY FLAVOR

8.1 Проверка

8.2 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

8.2.1 С Флавором

8.2.2 Без любви

8.3 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

8.3.1 Флавор

8.3.2 Без взрывов

8.4 Северная Америка с флавором на рынке горячего водоснабжения, тип, 2018-2033 годы (USD THOUSAND)

8.4.1 СИТРУС

8.4.2 Фрукты

8.4.3 БЕРРИЗЫ

8.4.4 HERBAL

8.4.5 Другие

8.5 СЕВЕРНАЯ АМЕРИКА СИТРУС В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.5.1 Лайм

8.5.2 LEMON

8.5.3 ЗАПАД

8.5.4 Другие

8.6 Плоды Северной Америки на рынке горячего водоснабжения, по типу, 2018-2033 годы (USD THOUSAND)

8.6.1 МАНГО

8.6.2 Удар

8.6.3 ПИНЕАПЛЕН

8.6.4 Яблоко

8.6.5 ГУАВА

8.6.6 Взрывы

8.6.7 КОНУТ

8.6.8 Другие

8.7 БЕРРИЗЫ СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.7.1 РАСПБЕРРИ

8.7.2 ШТРАУБЕРРИ

8.7.3 Блюберри

8.7.4 Другие

8.8 NORTH AMERICA HERBAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.8.1 МРТ

8.8.2 Имбирь

8.8.3 КУКУМБЕР

8.8.4 КОМБУЧА (ТЕА)

8.9 Северная Америка со взрывчаткой на рынке горячего водоснабжения, Регион, 2018-2033

8.9.1 Северная Америка

8.9.2 Европа

8.9.3 ASIA-PACIFIC

8.9.4 Южная Америка

8.9.5 Средний Восток и Африка

8.1 Северная Америка без влаги на рынке горячего водоснабжения, Регион, 2018-2033

8.10.1 Северная Америка

8.10.2 Европа

8.10.3 ASIA-PACIFIC

8.10.4 Южная Америка

8.10.5 Средний Восток и Африка

9 NORTH AMERICA HOPWATER MARKET, BY CARBONATION LEVEL

9.1 Проверка

9.2 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

9.2.1 Низкоуглеродный

9.2.2 Средний карбонированный

9.2.3 Высокая концентрация углерода

9.3 Низкий уровень выбросов в Северной Америке на рынке горячего водоснабжения, Регион, 2018-2033 годы

9.3.1 Северная Америка

9.3.2 Европа

9.3.3 ASIA-PACIFIC

9.3.4 Южная Америка

9.3.5 Средний Восток и Африка

9.4 СЕВЕРНАЯ АМЕРИКА МЕДИУМ, КАРБОНИРОВАННАЯ В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

9.4.1 Северная Америка

9.4.2 Европа

9.4.3 ASIA-PACIFIC

9.4.4 Южная Америка

9.4.5 Средний Восток и Африка

9.5 Северная Америка, высококалорийно карбонированная на рынке горячего водоснабжения, Регион, 2018-2033

9.5.1 Северная Америка

9.5.2 Европа

9.5.3 ASIA-PACIFIC

9.5.4 Южная Америка

9.5.5 Средний Восток и Африка

10 Североамериканский рынок горячего водоснабжения

10.1 Проверка

10.2 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

10.2.1 АЛУМИНИУМНЫЕ ЦЕНА

10.2.2 Ботлеты

10.2.3 КЭГС/БАРРЕЛ

10.2.4 Модели

10.2.5 Другие

10.3 СЕВЕРНАЯ АМЕРИКА АЛУМИНИУМНЫЕ ЦЕНА В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

10.3.1 250-500 мл

10.3.2 Более 500 мл

10.3.3 Меньше 250 мл

10.4 Северные АМЕРИКАНСКИЕ АЛУМИНИУМНЫЕ ЦЕНА В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

10.4.1 Северная Америка

10.4.2 Европа

10.4.3 ASIA-PACIFIC

10.4.4 Южная Америка

10.4.5 Средний Восток и Африка

10.5 Ботлеты Северной Америки на рынке горячей воды, МАТЕРИАЛ, 2018-2033 годы (USD THOUSAND)

10.5.1 ГЛАСС

10.5.2 Пластические

10.6 NORTH AMERICA PLASTIC IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.6.1 ПЭТ/ПЭТ

10.6.2 HDPE

10.6.3 НОАК

10.6.4 Другие

10.7 Ботлеты Северной Америки на рынке горячего водоснабжения, ПАККАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

10.7.1 250-500 мл

10.7.2 Меньше 250 мл

10.7.3 500-1000 мл

10.7.4 1000-2000 мл

10.7.5 Больше, чем 2000 мл

10.8 Ботлеты Северной Америки на рынке горячего водоснабжения, Регион, 2018-2033

10.8.1 Северная Америка

10.8.2 Европа

10.8.3 ASIA-PACIFIC

10.8.4 Южная Америка

10.8.5 Средний Восток и Африка

10.9 NORTH AMERICA KEGS/BARREL IN HOPWATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.9.1 15-25 л

10.9.2 5-15 L

10.9.3 Больше, чем 25 л

10.9.4 Вверх до 5 л

10.1 NORTH AMERICA KEGS/BARREL IN HOPWATER MARKET, BY REGION, 2018-2033

10.10.1 Северная Америка

10.10.2 Европа

10.10.3 ASIA-PACIFIC

10.10.4 Южная Америка

10.10.5 Средний Восток и Африка

10.11 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В МАРКЕ ВОДЫ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

10.11.1 Полиэтилен (ПЭ)

10.11.2 Полипропилен (РР)

10.11.3 Полиэтилентерефталат (ПЭТ)

10.11.4 Другие

10.12 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В ОТКРЫТИИ ВОДЫ, ПАКТАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

10.12.1 250-500 мл

10.12.2 Меньше 250 мл

10.12.3 Более 500 мл

10.13 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

10.13.1 Северная Америка

10.13.2 Европа

10.13.3 ASIA-PACIFIC

10.13.4 Южная Америка

10.13.5 Средний Восток и Африка

10.14 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

10.14.1 Северная Америка

10.14.2 Евро

10.14.3 ASIA-PACIFIC

10.14.4 Южная Америка

10.14.5 Средний Восток и Африка

11 Североамериканский рынок горячей воды по цене

11.1 Проверка

11.2 NORTH AMERICA HOP WATER MARKET, BY PRICE, 2018-2033 (USD THOUSAND)

11.2.1 2-5 USD

11.2.2 До 2 USD

11.2.3 5-10 USD

11.2.4 Более 10 USD

11.3 NORTH AMERICA 2-5 USD in HOPWATER MARKET, BY REGION, 2018-2033

11.3.1 Северная Америка

11.3.2 Европа

11.3.3 ASIA-PACIFIC

11.3.4 Южная Америка

11.3.5 Средний Восток и Африка

11.4 Северная Америка до 2 долларов США на рынке горячего водоснабжения, Регион, 2018-2033

11.4.1 Северная Америка

11.4.2 Европа

11.4.3 ASIA-PACIFIC

11.4.4 Южная Америка

11.4.5 Средний Восток и Африка

11.5 NORTH AMERICA 5-10 USD in HOPWATER MARKET, BY REGION, 2018-2033

11.5.1 Северная Америка

11.5.2 Европа

11.5.3 ASIA-PACIFIC

11.5.4 Южная Америка

11.5.5 Средний Восток и Африка

11.6 Северная Америка свыше 10 долларов США на рынке горячей воды, Регион, 2018-2033 годы

11.6.1 Северная Америка

11.6.2 Европа

11.6.3 ASIA-PACIFIC

11.6.4 Южная Америка

11.6.5 Средний Восток и Африка

12 NORTH AMERICA HOPWATER MARKET

12.1 Проверка

12.2 NORTH AMERICA HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

12.2.1 Фитнесс и Уэллнесс

12.2.2 Смеси для алкогольных напитков

12.2.3 Кулинарное использование

12.2.4 Медицинское и терапевтическое использование

12.2.5 Другие

12.3 ДОСТУПНОСТЬ СЕВЕРНОЙ АМЕРИКИ И БОЛЬШЕСТВО В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

12.3.1 ИДРАЦИЯ ПРЕДУПРЕЖДЕНИЯ

12.3.2 УСЛОВИЕ ПОСТУПЛЕНИЯ

12.3.3 Детокс

12.3.4 Другие

12.4 ДОСТУПНОСТЬ СЕВЕРНОЙ АМЕРИКИ И БОЛЬШЕСТВО В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

12.4.1 Северная Америка

12.4.2 Европа

12.4.3 ASIA-PACIFIC

12.4.4 Южная Америка

12.4.5 Средний Восток и Африка

12.5 Смесители Северной Америки для алкогольных напитков на рынке горячей воды, тип, 2018-2033 годы (USD THOUSAND)

12.5.1 ГИН И ТЕНИЧЕСКИЕ КОМБИНАЦИИ

12.5.2 Смесители ВОДКА

12.5.3 ВЫСОКИЕ ВЫСОКИ

12.5.4 Винные спринтеры

12.5.5 Другие

12.6 Смесители Северной Америки для алкогольных напитков на рынке горячего водоснабжения, Регион, 2018-2033

12.6.1 Северная Америка

12.6.2 Европа

12.6.3 ASIA-PACIFIC

12.6.4 Южная Америка

12.6.5 Средний Восток и Африка

12.7 СЕВЕРНАЯ АМЕРИКА КУЛИНАРИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

12.7.1 Кулинария и реципиент

12.7.2 Уничтожение и увечье

12.7.3 Взлом

12.7.4 Другие

12.8 СЕВЕРНАЯ АМЕРИКА КУЛИНАРИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

12.8.1 Северная Америка

12.8.2 Европа

12.8.3 ASIA-PACIFIC

12.8.4 Южная Америка

12.8.5 Средний Восток и Африка

12.9 СЕВЕРНАЯ АМЕРИКА МЕДИКАЛЬНОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

12.9.1 Дигестирующая помощь

12.9.2 СРК

12.9.3 Варианты ГЭРБ-ДРУЗЬЯ

12.9.4 Другие

12.1 СЕВЕРНАЯ АМЕРИКА МЕДИЦИНСКОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

12.10.1 Северная Америка

12.10.2 Европа

12.10.3 ASIA-PACIFIC

12.10.4 Южная Америка

12.10.5 Средний Восток и Африка

12.11 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

12.11.1 Северная Америка

12.11.2 Европа

12.11.3 ASIA-PACIFIC

12.11.4 Южная Америка

12.11.5 Средний Восток и Африка

13 NORTH AMERICA HOPWATER MARKET

13.1 Проверка

13.2 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

13.2.1 Дом/жилье

13.2.2 Коммерческий

13.2.3 Институциональные

13.3 NORTH AMERICA HOUSEHOLD/RESIDENTIAL IN HOPWATER MARKET, BY REGION, 2018-2033

13.3.1 Северная Америка

13.3.2 Европа

13.3.3 ASIA-PACIFIC

13.3.4 Южная Америка

13.3.5 Средний Восток и Африка

13.4 СЕВЕРНАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКА

13.4.1 Реставраторы

13.4.2 Бары

13.4.3 CAFÉ

13.4.4 Отель

13.4.5 Аэропорт

13.4.6 RAILWAY/METRO STATION

13.4.7 ЗАГС

13.4.8 Другие

13.5 СЕВЕРНАЯ АМЕРИКА РЕСТАВРАНТОВ В МАРКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

13.5.1 FSR

13.5.2 КСО

13.6 СЕВЕРНАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКА

13.6.1 Классика

13.6.2 Слепой

13.7 СЕВЕРНАЯ АМЕРИКА КОММЕРЦИАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

13.7.1 Северная Америка

13.7.2 Европа

13.7.3 ASIA-PACIFIC

13.7.4 Южная Америка

13.7.5 Средний Восток и Африка

13.8 NORTH AMERICA INSTITUTIONAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

13.8.1 Медицинские учреждения

13.8.2 Образовательные институты

13.8.3 ВСТУПЛЕНИЯ

13.8.4 Другие

13.9 СЕВЕРНАЯ АМЕРИКА ЗДРАВООХРАНИТЕЛЬНЫЕ КАЧЕСТВА В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

13.9.1 ГОСПИТЫ

13.9.2 СПА-центр

13.9.3 Центры реабилитации

13.9.4 Другие

13.1 СЕВЕРНАЯ АМЕРИКА СПА ЦЕНТР В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

13.10.1 ГИДРАЦИОННЫЕ СТАЦИИ В СПА-Лобби

13.10.2 Детокс и чистые упаковки

13.10.3 ВКЛЮЧЕННЫЕ В СКИННЫЕ И КРАСИВЫЕ ТРЕМЕНТЫ

13.10.4 Очистка блоков

13.10.5 Другие

13.11 СЕВЕРНАЯ АМЕРИКА ОБРАЗОВАТЕЛЬНЫЕ ИНСТИТУТЫ ИСПОЛЬЗОВАНИЯ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

13.11.1 УНИВЕРСИТЕТ

13.11.2 Колледжи

13.11.3 Школы

13.11.4 Другие

13.12 СЕВЕРНАЯ АМЕРИКА ИНСТИТУТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

13.12.1 Слепой

13.12.2 Классика

13.13 Институт Северной Америки в области горячего водоснабжения, Регион, 2018-2033

13.13.1 Северная Америка

13.13.2 Европа

13.13.3 ASIA-PACIFIC

13.13.4 Южная Америка

13.13.5 Средний Восток и Африка

14 NORTH AMERICA HOPWATER MARKET, BY DISTRIBUTION CHANNEL

14.1 Проверка

14.2 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

14.2.1 Освобождена

14.2.2 Непокрытый

14.3 СТОРЫ СЕВЕРНОЙ АМЕРИКИ, ПОСТАНОВЛЕННЫЕ ВОДНЫМ МАРКЕТОМ, ТИП, 2018-2033 (USD THOUSAND)

14.3.1 Супермаркеты и Гипермаркеты

14.3.2 ГРУППНЫЕ СТОРЫ

14.3.3 ИСТОРИЯ КОНВЕНЦИИ

14.3.4 История здоровья и благополучия

14.3.5 СПЕЦИАЛЬНЫЕ СТОРЫ

14.3.6 КЛУБ/ХОЛЕСНЫЕ СТОРЫ

14.3.7 ДИСКОНТНЫЕ СТОРЫ

14.3.8 КОМПАНИИ УТЛЕТЫ/СТОРЫ

14.3.9 Другие

14.4 СТОРОНА СЕВЕРНОЙ АМЕРИКИ, ПОСТАНОВЛЕННАЯ ВОДНЫМ МАРКЕТОМ, РЕГИОН, 2018-2033

14.4.1 Северная Америка

14.4.2 Европа

14.4.3 ASIA-PACIFIC

14.4.4 Южная Америка

14.4.5 Средний Восток и Африка

14.5 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.5.1 Третье частичное электронное соглашение

14.5.2 Собственный веб-сайт компании

14.6 NORTH AMERICA NON-STORE BASED IN HOPWATER MARKET, BY REGION, 2018-2033

14.6.1 Северная Америка

14.6.2 Европа

14.6.3 ASIA-PACIFIC

14.6.4 Южная Америка

14.6.5 Средний Восток и Африка

15 NORTH AMERICA HOPWATER MARKET, BY REGION

15.1 Северная Америка

15.1.1 США.

15.1.2 Канада

15.1.3 МЕХИКО

16 Североамериканский рынок горячей воды

16.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ГЛОБАЛ

17 СВОТ АНАЛИЗ

18 КОМПАНИЯ ПРОФИЛЬНЫЕ

18.1 КОМПАНИЯ ЛАГУНИТАСОВ

18.1.1 КОМПАНИЯ СНАПШОТ

18.1.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.1.3 ПРОДУКТ ПОРТФОЛИО

18.1.4 ПРОЕКТ РАЗВИТИЯ

18.2 SIERRA NEVADA BREWING CO.

18.2.1 КОМПАНИЯ СНАПШОТ

18.2.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.2.3 ПРОДУКТ ПОРТФОЛИО

18.2.4 ПРОЕКТ РАЗВИТИЯ

18.3 ATHLETIC BREWING COMPANY LLC.

18.3.1 КОМПАНИЯ СНАПШОТ

18.3.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.3.3 ПРОДУКТ ПОРТФОЛИО

18.3.4 ПРОЕКТ РАЗВИТИЯ

18.4 DR HOPS.

18.4.1 КОМПАНИЯ СНАПШОТ

18.4.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.4.3 ПРОДУКТ ПОРТФОЛИО

18.4.4 ПРОЕКТ РАЗВИТИЯ

18.5 Компания по производству кабин.

18.5.1 КОМПАНИЯ СНАПШОТ

18.5.2 ПРОДУКТ ПОРТФОЛИО

18.5.3 ПРОЕКТ РАЗВИТИЯ

18.6 ГОЛЛАРК

18.6.1 КОМПАНИЯ СНАПШОТ

18.6.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.6.3 ПРОДУКТ ПОРТФОЛИО

18.6.4 ПРОЕКТ РАЗВИТИЯ

18.7 HOP WTR

18.7.1 КОМПАНИЯ СНАПШОТ

18.7.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.7.3 ПРОДУКТ ПОРТФОЛИО

18.7.4 ПРОЕКТ РАЗВИТИЯ

18.8 Компания ABITA BREWING

18.8.1 КОМПАНИЯ СНАПШОТ

18.8.2 ПРОДУКТ ПОРТФОЛИО

18.8.3 ПРОЕКТ РАЗВИТИЯ

18.9 BURLINGTON BEER COMPANY

18.9.1 КОМПАНИЯ СНАПШОТ

18.9.2 ПРОДУКТ ПОРТФОЛИО

18.9.3 ПРОЕКТ РАЗВИТИЯ

18.1 DENVER BEER CO.

18.10.1 КОМПАНИЯ СНАПШОТ

18.10.2 ПРОДУКТ ПОРТФОЛИО

18.10.3 ПРОЕКТ РАЗВИТИЯ

18.11 ДЕШУТЫ БРЕВЕРИ.

18.11.1 КОМПАНИЯ СНАПШОТ

18.11.2 ПРОДУКТ ПОРТФОЛИО

18.11.3 ПРОЕКТ РАЗВИТИЯ

18.12 FIELDWORK BREWING CO

18.12.1 КОМПАНИЯ СНАПШОТ

18.12.2 ПРОДУКТ ПОРТФОЛИО

18.12.3 ПРОЕКТ РАЗВИТИЯ

18.13 Фундаменты Взрыва СО.

18.13.1 КОМПАНИЯ СНАПШОТ

18.13.2 ПРОДУКТ ПОРТФОЛИО

18.13.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

18.14 ГРИФФИНСКАЯ КЛАВНАЯ КОМПАНИЯ

18.14.1 КОМПАНИЯ СНАПШОТ

18.14.2 ПРОДУКТ ПОРТФОЛИО

18.14.3 РЕКОМЕНДАЦИЯ

18.15 H2OPS SPARKLING HOPWATER

18.15.1 КОМПАНИЯ СНАПШОТ

18.15.2 ПРОДУКТ ПОРТФОЛИО

18.15.3 РЕКОМЕНДАЦИЯ

18.16 КРАФЦЕРО

18.16.1 КОМПАНИЯ СНАПШОТ

18.16.2 ПРОДУКТ ПОРТФОЛИО

18.16.3 ПРОЕКТ РАЗВИТИЯ

18.17 ПЕЛИКАНСКАЯ КОМПАНИЯ ДВИЖЕНИЯ

18.17.1 КОМПАНИЯ СНАПШОТ

18.17.2 ПРОДУКТ ПОРТФОЛИО

18.17.3 РЕКОМЕНДАЦИЯ

18.18 БЕЗОПАСНО СВЕТАЮЩИЙ СО.

18.18.1 КОМПАНИЯ СНАПШОТ

18.18.2 ПРОДУКТ ПОРТФОЛИО

18.18.3 ПРОЕКТ РАЗВИТИЯ

18.19 Неограниченное искусство

18.19.1 КОМПАНИЯ СНАПШОТ

18.19.2 ПРОДУКТ ПОРТФОЛИО

18.19.3 РЕКОМЕНДАЦИЯ

18.2 Дышащий сухой холм

18.20.1 КОМПАНИЯ СНАПШОТ

18.20.2 ПРОДУКТ ПОРТФОЛИО

18.20.3 ПРОЕКТ РАЗВИТИЯ

18.21 Партнёрство

18.21.1 КОМПАНИЯ СНАПШОТ

18.21.2 ПРОДУКТ ПОРТФОЛИО

18.21.3 ПРОЕКТ РАЗВИТИЯ

18.22 BREWDOG

18.22.1 КОМПАНИЯ СНАПШОТ

18.22.2 ПРОДУКТ ПОРТФОЛИО

18.22.3 РЕКОМЕНДАЦИЯ

18.23 Новый Бар

18.23.1 КОМПАНИЯ СНАПШОТ

18.23.2 ПРОДУКТ ПОРТФОЛИО

18.23.3 ПРОЕКТ РАЗВИТИЯ

18.24 Прекрасные пики

18.24.1 КОМПАНИЯ СНАПШОТ

18.24.2 ПРОДУКТ ПОРТФОЛИО

18.24.3 ПРОЕКТ РАЗВИТИЯ

19 Вопросник

20 Связанные сообщения

Список таблиц

СТАТЬЯ 1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ВАЖНО В ГКЦ

СТАТЬЯ 2 СОЕДИНЕННЫЕ АРАБОВЫЕ ИМИРАТЕТЫ, ПО ИСТОЧНИКУ СТРАНЫ (USD THOUSAND)

СТАТЬЯ 3 СОЕДИНЕННЫЕ АРАБОВЫЕ ИМИРАТЕТЫ, ПО ИСТОЧНИКУ СТРАНЫ (ТОЛЬКО ЛИТРОВ)

СТАТЬЯ 4 САУДИ АРАБИЯ, ИСТОЧНИК СТРАНЫ (USD THOUSAND)

СТАТЬЯ 5 САУДИ АРАБИЯ, ИСТОЧНИК СТРАНЫ (ТОЛЬКО ЛИТРЕС)

СТАТЬЯ 6 КАТАР, ИСТОЧНИК СТРАНЫ (USD THOUSAND)

СТАТЬЯ 7 КАТАР, ПО ИСТОЧНИКУ СТРАНЫ (ТОЛЬКО ЛИТРОВ)

СТАТЬЯ 8 БАХРАИН, ИСТОЧНИК СТРАНЫ (USD THOUSAND)

СТАТЬЯ 9 БАХРАИН, ПО ИСТОЧНИКУ СТРАНЫ (ТОЛЬКО ЛИТРОВ)

СТАТЬЯ 10 КУВАЙТ, ИСТОЧНИК СТРАНЫ (USD THOUSAND)

СТАТЬЯ 11 КУВАЙТ, ПО ИСТОЧНИКУ СТРАНЫ (ТОЛЬКО ЛИТРОВ)

СТАТЬЯ 12 ЧЕЛОВЕК, ПО ИСТОЧНИКУ СТРАНЫ (USD THOUSAND)

СТАТЬЯ 13 ЧЕЛОВЕК, ПО ИСТОЧНИКУ СТРАНЫ (ТОЛЬКО ЛИТРОВ)

СТАТЬЯ 14 РЕЗЮМЕ МАРКЕТНОЙ СТАГИИ РАЗВИТИЯ — СЕВЕРНАЯ АМЕРИКА ОТКРЫВАЕТ ВОДУ

СТАТЬЯ 15 РЕЗЮМЕ КЛЮЧЕВЫХ ТИМЕЛИНОВ И МИЛЕСТОНОВ ОБОРУДОВАТЕЛЬНОЙ ВОДЫ

СТАТЬЯ 16 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ В РЫНОКЕ ВОДЫ

СТАТЬЯ 17 РИСКОВЫЕ УСЛОВИЯ И СТРАТЕГИИ ИЗМЕНЕНИЯ - РЫНК ВОДЫ

СТАТЬЯ 18 ПРОЕКТИРОВАННАЯ ЦЕНА ТРЕНД СЕВЕРНОЙ АМЕРИКИ ВОДНЫЙ МАРКЕТ, 2025–2033 (USD PER LITRE)

СТАТЬЯ 19 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ РЕКОМЕНДАЦИИ И ОЖИДАЕМЫЕ ИМПАКТЫ - РЫНК ВОДЫ ПЕРЕВОДЫ

СТАТЬЯ 20 СТРАТЕГИЧЕСКИЙ ИМПАКТ КЛЮЧЕВЫХ МАТЕРИАЛОВ О ПРИЧИНЕ, РИСКЕ, И ИННОВАЦИИ

СТАТЬЯ 21 КОМПАРАТИВНЫЙ АНАЛИЗ

СТАТЬЯ 22 КОМПАНИЯ VS BRAND OVERVIEW

СТАТЬЯ 23 КОНСУМЕР ПОКУПАЮЩИЙ БЕХАВИОУР

СТАТЬЯ 24 ОБЪЯВЛЕНИЕ ТЕХНОЛОГИЧЕСКИХ ПРИНЯТИЙ

СТАТЬЯ 25 ГАРМОНИЗИРОВАННЫХ СИСТЕМНЫХ (ГС) КОДОВ, ПРИНИМАЮЩИХСЯ К ВОДЕ

СТАТЬЯ 26 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (ТАУССКАЯ ЛИТРА)

СТАТЬЯ 28 СЕВЕРНАЯ АМЕРИКА КЛАССИЧЕСКАЯ КЛАССИЯ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 29 Северная Америка, СВЯЗАННАЯ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

Таблица 30 Североамериканский рынок горячей воды, ФЛАВОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 31 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ФЛАВОР, 2018-2033 (ТАУССКАЯ ЛИТРА)

Таблица 32 Северная Америка со взрывчаткой на рынке горячего водоснабжения, Тип, 2018-2033 (USD THOUSAND)

Таблица 33 Североамериканские города на рынке горячего водоснабжения, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 34 ФРУТЫ СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 35 СЕВЕРНАЯ АМЕРИКА БЕРРИЗ В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 36 СЕВЕРНАЯ АМЕРИКА ГЕРБАЛ В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 37 СЕВЕРНАЯ АМЕРИКА С ФЛАВОРОМ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 38 СЕВЕРНАЯ АМЕРИКА БЕЗ ФЛАВОРОВ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 39 СЕВЕРНАЯ АМЕРИКА ОТКРЫТИЕ ВОДЫ, КАРБОНАЦИОННЫЙ УРОВЕНЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 40 Северо-Американский низкоуглеродистый рынок горячего водоснабжения, Регион, 2018-2033

СТАТЬЯ 41 СЕВЕРНАЯ АМЕРИКА МЕДИУМ, КАРБОНИРОВАННАЯ В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 42 Северная Америка ВЫСОКОРАБОТАЕТСЯ В МАРКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 43 СЕВЕРНАЯ АМЕРИКА ОТКРЫВАЕТ ВОДУ, ПАККАЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 44 СЕВЕРНАЯ АМЕРИКА АЛУМИНИУМНЫЕ ЦЕНА В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 45 СЕВЕРНЫЕ АМЕРИКАНСКИЕ АЛУМИНИУМНЫЕ ЦЕНА В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 46 СЕВЕРНАЯ АМЕРИКА БОТТЛЕЙ В ОТКРЫТОЙ ВОДЕ, МАТЕРИАЛЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 47 СЕВЕРНАЯ АМЕРИКА ПЛАСТИЧЕСКАЯ ВОДНАЯ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 СЕВЕРНАЯ АМЕРИКА БОТТЛЕВ В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 49 БОТТЛЫ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 50 СЕВЕРНАЯ АМЕРИКА КЕГС/БАРРЕЛ В ОБОРОТНОЙ ВОДЕ МАРКЕТ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 51 СЕВЕРНАЯ АМЕРИКА КЕГС/БАРРЕЛЬ В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 52 СЕВЕРНАЯ АМЕРИКА ПУШАЕТ В МАРКЕ ВОДЫ, МАТЕРИАЛЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В ОТКРЫТИИ ВОДЫ, ПАКТАЯ КАЧЕСТВО, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 СЕВЕРНАЯ АМЕРИКА ПОЧЕТЫ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 55 ДРУГИЕ СЕВЕРНЫЕ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 56 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ЦЕНА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 57 Северная Америка 2-5 USD В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 58 Северная Америка До 2 долларов США В ОТКРЫТЫХ ВОДНЫХ МАРКЕТАХ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 59 Северная Америка 5-10 USD В РЫНОКЕ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 60 Северная Америка Свыше 10 USD В РЫНОКЕ ВОДЫ ПЕРЕВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 61 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 62 СЕВЕРНАЯ АМЕРИКА ДОСТУПНОСТЬ И БОЛЬШЕСТВО В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 СЕВЕРНАЯ АМЕРИКА ДОСТУПНОСТЬ И БОЛЬШЕСТВО В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 64 СМЕШАТЕЛИ СЕВЕРНОЙ АМЕРИКИ ДЛЯ АЛКОГОЛЬНЫХ БЕВЕРЕВ В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 СМЕШАТЕЛИ СЕВЕРНОЙ АМЕРИКИ ДЛЯ АЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 66 СЕВЕРНАЯ АМЕРИКА КУЛИНАРИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 67 КУЛЬИНАРНОЕ ИСПОЛЬЗОВАНИЕ СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 68 СЕВЕРНАЯ АМЕРИКА МЕДИЦИНСКОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 69 СЕВЕРНАЯ АМЕРИКА МЕДИЦИНСКОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

СТАТЬЯ 70 ДРУГИХ ДРУГИХ СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

71 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

СТАТЬЯ 72 ДОМ СЕВЕРНОЙ АМЕРИКИ/РЕСИДЕНЦИАЛЬНЫЙ ВОДНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 73 КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММ

СТАТЬЯ 74 СЕВЕРНЫЕ АМЕРИКАНСКИЕ РЕСТАВРАНТЫ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 75 СЕВЕРНАЯ АМЕРИКА КОММЕРЧЕСКАЯ В ОТКРЫТИИ ВОДЫ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 76 СЕВЕРНАЯ АМЕРИКА КОММЕРЧИАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, ПО РЕГИОНУ, 2018-2033

СТАТЬЯ 77 СЕВЕРНАЯ АМЕРИКА ИНСТИТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 78 ЗДОРОВЬЯ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 79 СПА-центр Северной Америки в РЫНКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 80 СЕВЕРНЫЕ АМЕРИКАНСКИЕ ОБРАЗОВАТЕЛЬНЫЕ ИНСТИТУТЫ ИСПОЛЬЗОВАНИЯ В ОТКРЫТЫХ ВОДНЫХ МАРКАТАХ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 81 СЕВЕРНАЯ АМЕРИКА ИНСТИТУЦИОНАЛЬНАЯ В РЫНОКЕ ВОДЫ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 82 СЕВЕРНАЯ АМЕРИКА ИНСТИТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, ПРИ РЕГИОНЕ, 2018-2033

83 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 84 СТОРОНА СЕВЕРНОЙ АМЕРИКИ, ПОСТАНОВЛЕННАЯ ВОДНЫМ МАРКЕТОМ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 85 СТОРОНА СЕВЕРНОЙ АМЕРИКИ, ПОСТАНОВЛЕННАЯ ВОДНЫМ МАРКЕТОМ, РЕГИОН, 2018-2033

86 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BYPE, 2018-2033

87 NORTH AMERICA NON-STORE BASED IN HOPWATER MARKET, BY REGION, 2018-2033

88 NORTH AMERICA NORTH AMERICA HOP WATER MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

89 NORTH AMERICA NORTH AMERICA HOPWATER MARKET, BY COUNTRY, 2018-2033

СТАТЬЯ 90 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

91 NORTH AMERICA HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033

92 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

93 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033

ПРИМЕЧАНИЕ 94 Северная Америка с ФЛАВОРОМ В ОТКРЫТИИ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 95 Североамериканские города на рынке горячего водоснабжения, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 96 ФРУТЫ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 97 СЕВЕРНАЯ АМЕРИКА БЕРРИЗ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

98 NORTH AMERICA HERBAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 99 СЕВЕРНАЯ АМЕРИКА ОТКРЫТИЕ ВОДЫ, КАРБОНАЦИОННЫЙ УРОВЕНЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 100 СЕВЕРНАЯ АМЕРИКА ОТКРЫТЫЙ ВОДНЫЙ МАРКЕТ, ПАККАГИНГ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 101 СЕВЕРНАЯ АМЕРИКА АЛУМИНИУМНЫЕ ЦЕНА В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

Таблица 102 Северная Америка Боттлз В РЫНОКЕ ВОДЫ, МАТЕРИАЛЬ, 2018-2033 (USD THOUSAND)

Таблица 103 Северная Америка ПЛАСТИКА В РЫНОКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 104 Ботлеты Северной Америки на рынке горячего водоснабжения, ПАККАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 105 СЕВЕРНАЯ АМЕРИКА КЕГС/БАРРЕЛ В ОБОРОТНОЙ ВОДЕ МАРКЕТ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 106 СЕВЕРНЫЕ АМЕРИКАНСКИЕ ПУШКИ В МАРКЕ ВОДЫ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 107 СЕВЕРНАЯ АМЕРИКА ПОУЧИВАЕТ В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩАЯ КАЧЕСТВО, 2018-2033 (USD THOUSAND)

СТАТЬЯ 108 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ЦЕНА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 109 СЕВЕРНАЯ АМЕРИКА ВОДНЫЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

TABLE 110 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 111 СМЕШАТЕЛЕЙ СЕВЕРНОЙ АМЕРИКИ ДЛЯ АЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 112 КУЛЬИНАРНОЕ ИСПОЛЬЗОВАНИЕ СЕВЕРНОЙ АМЕРИКИ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 113 СЕВЕРНАЯ АМЕРИКА МЕДИЦИНСКОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 114 СЕВЕРНАЯ АМЕРИКА ОТКРЫВАЕТ ВОДУ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 115. NORTH AMERICA HOUSEHOLD/RESIDENTIAL IN HOPWATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 116 КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОМ

СТАТЬЯ 117 СЕВЕРНАЯ АМЕРИКА РЕСТАВРАНТОВ В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 118 КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОММЕРЧЕСКАЯ КОМ

СТАТЬЯ 119 СЕВЕРНАЯ АМЕРИКА ИНСТИТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 120 ЗДОРОВЬЯ СЕВЕРНОЙ АМЕРИКИ В МАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 121 СЕВЕРНАЯ АМЕРИКА СПА ЦЕНТР В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 122 СЕВЕРНАЯ АМЕРИКА ОБРАЗОВАТЕЛЬНЫЕ ИНСТИТУТЫ ИСПОЛЬЗОВАНИЯ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 123 СЕВЕРНАЯ АМЕРИКА ИНСТИТУЦИОНАЛЬНАЯ В РЫНОКЕ ВОДЫ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 124 СЕВЕРНАЯ АМЕРИКА ОТКРЫТЫЙ ВОДНЫЙ МАРКЕТ, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

Таблица 125 СТОРЫ СЕВЕРНОЙ АМЕРИКИ, ПОСТАНОВЛЕННЫЕ ВОДНЫМ МАРКЕТОМ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 126 Северная Америка, НЕ СТОРОНА, ПОСТАНОВЛЕННАЯ ВОДНЫМ МАРКЕТОМ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 127 МАРКЕТ ВОДЫ ПЕРЕВОДЫ В США, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 128 МАРКЕТ ВОДЫ ПЕРЕВОДЫ В США, ПО ПРИМЕЧАНИЮ ПРОДУКТОВ, 2018-2033 (ТАУССКАЯ ЛИТРА)

Таблица 129 US HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

Таблица 130 US HOP WATER MARKET, BY FLAVOR, 2018-2033

СТАТЬЯ 131 США С ФЛАВОРОМ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 132 Американские цитрусовые на рынке горячего водоснабжения, по типу, 2018-2033 (USD THOUSAND)

СТАТЬЯ 133 ФРУИТЫ В МАРКЕ ВОДЫ В ОТКРЫТЫХ ВОДАХ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 134 БЕРРИЗЫ В БАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 135 US HERBAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

136 US HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

137 U.S. HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

СТАТЬЯ 138 АЛУМИНИУМНЫХ ЦЕНОВ США В РЫНОКЕ ВОДЫ ПЕРЕВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 139 БОТТЛЕЙ США В РЫНОКЕ ВОДЫ В ОТКРЫТИИ, МАТЕРИАЛЬ, 2018-2033 (USD THOUSAND)

Таблица 140 US PLASTIC IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 141 Американские БОТТЛЫ В РЫНОКЕ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 142 U.S. KEGS/BARREL IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

СТАТЬЯ 143 СТУПКИ В МАРКЕ ВОДЫ В ПЕРЕВОДЕ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 144 САМЫЕ ПУШКИ В МАРКЕ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

145 US HOP WATER MARKET, BY PRICE, 2018-2033 (USD THOUSAND)

146 US HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 147 ДЕЯТЕЛЬНОСТЬ И БОЛЬШЕСТВО В ОТКРЫТИИ ВОДЫ В США, СТАТЬЯ, 2018-2033 (USD THOUSAND)

ПРИМЕЧАНИЕ 148 СМЕШАТЕЛЕЙ ДЛЯ АЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 149 КУЛЬИНАРНОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ В ОТКРЫТИИ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 150 МЕДИЦИНСКОЕ И ТЕРАПЕУТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ В ОТКРЫТИИ ВОДЫ В ОТКРЫТЫХ ВОДАХ США, 2018-2033 (USD THOUSAND)

Таблица 151 U.S. HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

СТАТЬЯ 152 .US HOUSEHOLD/RESIDENTIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 153 ОБЩЕСТВЕННОСТЬ США В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 154 США ПРОВОДИТЕЛЬСТВА В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 155 ОБЩЕСТВЕННОСТЬ США В РЫНОКЕ ВОДЫ ПЕРЕВОДЫ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 156 U.S. INSTITUTIONAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 157 ЗДОРОВЬЕВЫЕ УСЛУГИ США В РЫНОКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 158 СПА-центр США на рынке горячего водоснабжения, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 159 ОБРАЗОВАТЕЛЬНЫЕ ИНСТИТУТЫ США ИСПОЛЬЗУЮТСЯ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 160 ИНСТИТУЦИОНАЛЬНЫЕ В США В РЫНОКЕ ВОДЫ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

Таблица 161 U.S. HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Таблица 162 US STORE BASED IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 163 США НЕ СТОРОНЫ, ПОСТАНОВЛЕННЫЕ В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 164 КАНАДСКИЙ ВОДНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 165 КАНАДСКИЙ ТОРГОВОЙ ВОДНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (ТАУССКАЯ ЛИТРА)

Таблица 166 CANADA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

Таблица 167 CANADA HOP WATER MARKET, BY FLAVOR, 2018-2033

СТАТЬЯ 168 CANADA WITH FLAVOR IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 169 CANADA CITRUS IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 170 ФРУИТОВ КАНАДА В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 171 CANADA BERRIES IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 172 CANADA HERBAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

173 CANADA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

174 CANADA HOP WATER MARKET, PACKAGING, 2018-2033 (USD THOUSAND)

СТАТЬЯ 175 КАНАДСКИХ АЛУМИНИУМНЫХ КАСКОВ В РЫНОКЕ ВОДЫ, ПАКТАЮЩИЙСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 176 КАНАДСКИХ БОТТЛЕЙ В МАРКЕ ВОДЫ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

Таблица 177 CANADA PLASTIC IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 178 КАНАДСКИХ БОТТЛЕЙ В РЫНОКЕ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 179 КАНАДА КЕГС/БАРРЕЛ В РЫНОКЕ ВОДЫ, ПАКТАЮЩИЙСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 180 CANADA POUCHES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 181 КАНАДА ПОУЧИВАЕТСЯ В МАРКЕ ВОДЫ, ПАКТАЮЩИЙСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

Таблица 182 CANADA HOP WATER MARKET, по цене, 2018-2033 (USD THOUSAND)

TABLE 183 CANADA HOP WATER MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 184 CANADA FITNESS & WELLNESS IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 185 КАНАДСКИЕ СМЕШАТЕЛЯ ДЛЯ АЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 186 КУЛЬИНАРНОЕ ИСПОЛЬЗОВАНИЕ КАНАДА В РЫНОКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 187 CANADA MEDICAL & THERAPEUTIC USE IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

TABLE 188 CANADA HOP WATER MARKET, BY END USER, 2018-2033

СТАТЬЯ 189. CANADA HOUSEHOLD/RESIDENTIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

Таблица 190 CANADA COMMERCIAL IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 191 CANADA RESTAURANTS IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 192 CANADA COMMERCIAL IN HOPWATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 193 КАНАДА ИНСТИТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 194 ЗДОРОВЬЯ КАНАДЫ В МАРКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 195 CANADA SPA CENTER IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 196 КАНАДА ОБРАЗОВАТЕЛЬНЫЕ ИНСТИТУТЫ ИСПОЛЬЗОВАНИЯ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 197 КАНАДА ИНСТИТУЦИОНАЛЬНАЯ В ОТКРЫТИИ ВОДЫ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

198 CANADA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Таблица 199 CANADA STORE BASED IN HOP WATER MARKET, BYPE, 2018-2033

СТАТЬЯ 200 КАНАДА НЕ СТОРОНА, ПОСТАНОВЛЕННАЯ ВОДНЫМ МАРКЕТОМ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

TABLE 201 MEXICO HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 MEXICO HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033

Таблица 203 MEXICO HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABLE 204 MEXICO HOP WATER MARKET, BY FLAVOR, 2018-2033

TABLE 205 MEXICO WITH FLAVOR IN HOP WATER MARKET, BYPE, 2018-2033

TABLE 206 MEXICO CITRUS IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 207 МЕХИКОВЫХ ФРУТОВ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

TABLE 208 MEXICO BERRIES IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 209 МЕХИКО ГЕРБАЛ В РЫНОКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 210 MEXICO HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

Таблица 211 MEXICO HOP WATER MARKET, PACKAGING, 2018-2033 (USD THOUSAND)

СТАТЬЯ 212 МЕХИКО АЛУМИНИУМНЫЕ ЦЕННЫЕ В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 213 МЕХИКОВСКИХ БОТТЛЕЙ В МАРКЕ ВОДЫ, В МАТЕРИАЛЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 214 МЕХИКО ПЛАСТИКА В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 215 МЕХИКОВСКИХ БОТТЛЕЙ В РЫНОКЕ ВОДЫ, ПАКТАЮЩИЕСЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 216 МЕХИКО КЕГС/БАРРЕЛЬ В РЫНОКЕ ВОДЫ, ПАКТАЮЩАЯ ВАЖНОСТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 217 МЕХИКОВЫХ ПУШЕВ В ОТКРЫТИИ ВОДЫ, МАТЕРИАЛ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 218 МЕХИКОВЫХ ПОЧЕТОВ В ОТКРЫТИИ ВОДЫ, ПАКТАЮЩАЯ СОБСТВЕННОСТЬ, 2018-2033 (USD THOUSAND)

Таблица 219 MEXICO HOP WATER MARKET, по цене, 2018-2033 (USD THOUSAND)

Таблица 220 MEXICO HOP WATER MARKET, КАЗАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 221 МЕХИКО ФИТНЕС И БОЛЬШЕСТВО В ОТКРЫТОЙ ВОДЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 222 МЕХИКОВЫЕ СМЕШАНИЯ ДЛЯ АЛКОХОЛОГИЧЕСКИХ БЕВЕРЕВ В ОТКРЫТИИ ВОДЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 223 МЕХИКО КУЛИНАРНОЕ ИСПОЛЬЗОВАНИЕ В РЫНОКЕ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

224 MEXICO MEDICAL & THERAPEUTIC USE IN HOP WATER MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 225 MEXICO HOP WATER MARKET, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 226. MEXICO HOUSEHOLD/RESIDENTIAL IN HOP WATER MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 227 МЕХИКО КОММЕРЧЕСКИЙ В ОТКРЫТЫХ ВОДАХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 228 МЕХИКОВЫХ РЕСТАВРАНТОВ В МАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 229 МЕХИКО КОММЕРЦИАЛЬНЫЙ В ОТКРЫТИИ ВОДЫ В ОТКРЫТИИ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 230 МЕХИКО ИНСТИТУЦИОНАЛЬНЫЙ В ОТКРЫТИИ ВОДЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 231 ФАКЦИИ МЕХИКО ЗДОРОВЬЯ В МАРКЕ ВОДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)