North America Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Сегментация рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке по типу (роботизированные системы, инструменты и принадлежности, а также системы и услуги интервенционной визуализации), области применения (абдоминальная хирургия, урология, оториноларингология, ортопедическая травматология, онкология, гинекология, неврология, хирургия позвоночника, кардиология, респираторная, торакальная хирургия и другие), типу процедуры (открытая хирургия и малоинвазивная), конечному пользователю (больницы, амбулаторные хирургические центры, клиники и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке

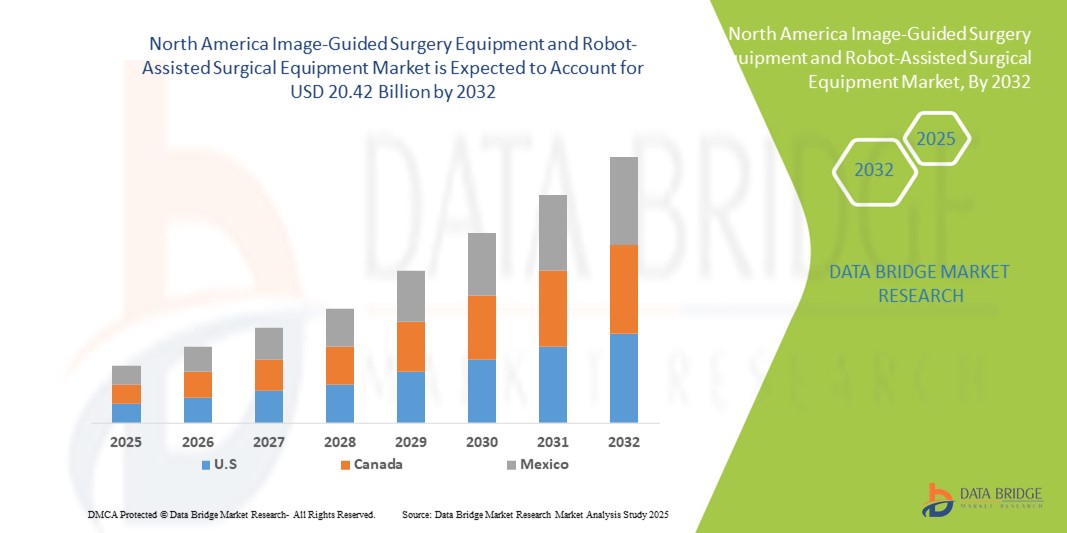

- Объем рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке в 2024 году оценивался в 9,52 млрд долларов США и, как ожидается , достигнет 20,42 млрд долларов США к 2032 году при среднегодовом темпе роста 10,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен технологическими достижениями, включая интеграцию искусственного интеллекта, робототехнику и визуализацию в реальном времени, которые повышают точность хирургических операций и улучшают результаты, в сочетании с растущим применением малоинвазивных процедур, которые сокращают время восстановления и количество осложнений.

- Более того, расширение инфраструктуры здравоохранения, растущий спрос на эффективные хирургические решения и растущая популярность современных роботизированных хирургических платформ в больницах делают системы с визуализационным контролем и роботизированные системы предпочтительным выбором для сложных хирургических операций. Эти факторы ускоряют внедрение такого хирургического оборудования, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Северной Америке

- Хирургия под визуальным контролем и роботизированное хирургическое оборудование, обеспечивающие улучшенную визуализацию, точность и минимально инвазивные возможности, становятся все более важными компонентами современных хирургических процедур как в больницах, так и в специализированных клиниках благодаря своей повышенной точности, наведению в режиме реального времени и бесшовной интеграции с роботизированными хирургическими системами.

- Растущий спрос на эти хирургические системы обусловлен, прежде всего, растущим внедрением малоинвазивных процедур, увеличением распространенности хронических заболеваний, требующих сложных хирургических операций, а также растущим вниманием к улучшению результатов хирургических операций и сокращению времени восстановления пациентов.

- США доминировали на североамериканском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования с наибольшей долей выручки в 79,1% в 2024 году, что характеризовалось ранним внедрением передовых хирургических технологий, хорошо налаженной инфраструктурой здравоохранения и сильным присутствием ключевых игроков отрасли, со значительным ростом в роботизированных и рентгенохирургических операциях, особенно в специализированных и академических больницах, обусловленным инновациями как от известных компаний в области медицинских технологий, так и от стартапов, сосредоточенных на визуализации с помощью ИИ и роботизированной точности.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о преимуществах минимально инвазивной хирургии и расширению передовых хирургических учреждений.

- Сегмент ортопедической травматологической хирургии доминировал на североамериканском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования с долей 42,2% в 2024 году, что обусловлено его широким внедрением для сложных операций по замене суставов, операций на позвоночнике и процедур при травмах, где точность и низкая инвазивность имеют решающее значение.

Область применения отчета и сегментация рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке

|

Атрибуты |

Ключевые данные о рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке

Расширенная интеграция ИИ и визуализации в реальном времени

- Значимой и набирающей обороты тенденцией на североамериканском рынке является углубление интеграции искусственного интеллекта (ИИ) и передовых методов визуализации в реальном времени с роботизированными хирургическими системами. Это сочетание технологий повышает точность хирургических вмешательств, эффективность принятия решений во время операции и эффективность процедур.

- Например, новейшая хирургическая система da Vinci Xi использует визуализацию с помощью искусственного интеллекта для распознавания тканей в режиме реального времени, что позволяет хирургам выполнять сложные операции с повышенной точностью и сокращением времени операции. Аналогичным образом, система Stealth Autoguide от Medtronic использует навигацию с помощью искусственного интеллекта для малоинвазивной хирургии позвоночника, обеспечивая улучшенное управление и безопасность.

- Интеграция ИИ в эти системы обеспечивает предиктивную аналитику для планирования хирургических операций, оптимизирует движения робота и выдает оповещения в режиме реального времени об анатомических или процедурных отклонениях. Например, некоторые системы Mazor X используют ИИ для повышения точности совмещения с течением времени и могут предупреждать хирургическую бригаду о потенциальных отклонениях. Более того, визуализация в режиме реального времени позволяет хирургам вносить обоснованные коррективы во время операций, улучшая результаты лечения пациентов.

- Полная интеграция роботизированных систем с платформами визуализации и больничными IT-сетями обеспечивает централизованный контроль над планированием, мониторингом и навигацией хирургического вмешательства. Благодаря единому интерфейсу хирурги могут управлять предоперационной визуализацией, интраоперационным руководством и послеоперационной оценкой, создавая единый и автоматизированный хирургический рабочий процесс.

- Эта тенденция к созданию более интеллектуальных, интуитивно понятных и взаимосвязанных хирургических систем коренным образом меняет ожидания больниц в отношении хирургической помощи. В связи с этим такие компании, как Stryker и Johnson & Johnson, разрабатывают роботизированные системы на базе искусственного интеллекта с такими функциями, как автоматическая оптимизация траектории и визуализация в режиме реального времени.

- Спрос на системы с визуальным контролем и роботизированные системы с интегрированным искусственным интеллектом и визуализацией в реальном времени стремительно растет в больницах и специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и улучшению результатов хирургических операций.

Динамика рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Северной Америке

Водитель

Растущий спрос в связи с ростом сложности хирургических операций и применением малоинвазивных процедур

- Растущая распространенность сложных хирургических процедур в сочетании с ускоренным внедрением минимально инвазивных методов является важным фактором повышенного спроса на системы с визуальным контролем и роботизированные системы.

- Например, в марте 2025 года компания Intuitive Surgical объявила о расширении использования своих роботизированных платформ da Vinci в нескольких больницах США с целью улучшения доступа к малоинвазивным процедурам и повышения эффективности хирургических вмешательств. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся снизить операционные риски и ускорить восстановление пациентов, роботизированные системы предлагают расширенные функции, такие как повышенная точность, визуализация в реальном времени и масштабирование движений, что обеспечивает существенное улучшение по сравнению с традиционными хирургическими методами.

- Более того, растущее применение малоинвазивных хирургических операций и повышенное внимание к пациентоориентированному уходу делают эти системы неотъемлемой частью больничных хирургических программ, предлагая полную интеграцию с платформами визуализации и мониторинга.

- Возможность выполнять сложные процедуры с меньшими разрезами, снижение кровопотери и более быстрое восстановление пациентов, а также растущие инвестиции в хирургическую инфраструктуру больниц являются ключевыми факторами, способствующими внедрению этих систем в Северной Америке.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Относительно высокая первоначальная стоимость роботизированных хирургических систем с визуальным контролем в сочетании с требованиями нормативных актов представляет собой серьёзную проблему для их более широкого внедрения на рынке. Эти системы требуют значительных капиталовложений, обучения персонала и технического обслуживания, что может ограничить их распространение в небольших больницах и клиниках.

- Например, сообщения о бюджетных ограничениях в муниципальных больницах задержали приобретение современных роботизированных платформ, несмотря на клинический интерес. Решение этих финансовых и нормативных проблем имеет решающее значение для расширения их применения.

- Кроме того, сложность получения разрешений FDA и соблюдения строгих стандартов безопасности и качества может замедлить вывод продукции на рынок. Например, Medtronic и Stryker делают акцент на соблюдении нормативных протоколов, чтобы гарантировать больницам безопасность и эффективность системы.

- Несмотря на постепенное снижение цен и наличие доступных вариантов финансирования, предполагаемая премия за передовые хирургические технологии все еще может препятствовать их широкому внедрению, особенно в небольших или ограниченных в средствах медицинских учреждениях.

- Преодоление этих проблем посредством экономически эффективных системных разработок, оптимизированных механизмов регулирования и надежных программ обучения будет иметь решающее значение для устойчивого роста рынка.

Рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Северной Америке

Рынок сегментирован по типу, применению, типу процедуры, конечному пользователю и каналу сбыта.

- По типу

Рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется по типу на роботизированные системы, инструменты и аксессуары, интервенционные системы визуализации и услуги. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим внедрением в сложные хирургические процедуры, такие как урология, ортопедия и абдоминальные операции. Больницы отдают приоритет роботизированным системам из-за их точности, повышенной маневренности и способности снижать хирургические осложнения и время восстановления. Устоявшееся присутствие таких ключевых игроков, как Intuitive Surgical и Stryker, предлагающих комплексные роботизированные платформы, еще больше укрепляет этот сегмент. Высокий спрос также обусловлен интеграцией навигации с использованием ИИ и визуализации в реальном времени, что повышает точность хирургических операций и результаты для пациентов. Кроме того, роботизированные системы все чаще используются в специализированных больницах и академических центрах благодаря своей универсальности при проведении различных процедур. Их способность поддерживать малоинвазивные операции с меньшими разрезами также повышает удовлетворенность пациентов и эффективность работы больницы.

Ожидается, что сегмент инструментов и принадлежностей будет демонстрировать самые высокие темпы роста в период с 2025 по 2030 год, чему будет способствовать постоянное развитие инноваций в области хирургических инструментов, многоразовых роботизированных инструментов и принадлежностей для специальных процедур. Эти инструменты расширяют функциональность существующих роботизированных систем, не требуя значительных капитальных затрат. Больницы и клиники предпочитают инструменты и принадлежности для модернизации уже установленных роботизированных платформ. Рост также обусловлен спросом на одноразовые и стерильные инструменты для проведения масштабных хирургических операций. Более того, новые игроки на рынке внедряют экономичные и совместимые инструменты, расширяя их применение в амбулаторных хирургических центрах и небольших клиниках.

- По применению

На основе области применения рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на абдоминальную хирургию, урологию, оториноларингологию, ортопедическую травматологию, онкологию, гинекологию, неврологию, хирургию позвоночника, кардиологию, респираторную, торакальную хирургию и другие. Сегмент ортопедической травматологии доминировал на рынке с самой высокой долей выручки в 42,2% в 2024 году из-за высокой частоты переломов и операций по замене суставов, которые требуют точных и малоинвазивных вмешательств. Роботизированные и визуализационно-контролируемые системы обеспечивают лучшее совмещение, снижение хирургических ошибок и более быстрое послеоперационное восстановление, что делает их предпочтительным выбором для хирургов-ортопедов. Больницы все чаще внедряют эти системы для улучшения результатов хирургических операций и снижения осложнений при травмах. Кроме того, ортопедические процедуры часто затрагивают сложные костные структуры, которые выигрывают от визуализации высокого разрешения и роботизированной точности. Сегмент дополнительно укрепляется за счет растущего гериатрического населения, требующего процедур замены суставов и восстановления после травм.

Ожидается, что сегмент урологии продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено ростом распространенности рака предстательной железы и других урологических заболеваний, требующих малоинвазивных роботизированных вмешательств. Роботизированные простатэктомии и операции на почках становятся стандартом лечения благодаря снижению кровопотери и сокращению сроков госпитализации. Повышение осведомленности пациентов и медицинских работников о преимуществах роботизированных урологических процедур способствует их внедрению. Более того, инновации в области роботизированной визуализации и навигации с использованием искусственного интеллекта улучшают результаты и расширяют возможности применения в больницах и специализированных центрах.

- По типу процедуры

В зависимости от типа процедуры рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования сегментируется на открытую хирургию и малоинвазивную хирургию (МИХ). Сегмент малоинвазивной хирургии доминировал на рынке в 2024 году, что обусловлено растущим предпочтением процедур, которые уменьшают размер разреза, кровопотерю и время восстановления. Больницы и амбулаторные хирургические центры отдают приоритет МИС для улучшения результатов лечения пациентов, сокращения сроков пребывания в больнице и повышения эффективности хирургических операций. Процедуры МИС также выигрывают от роботизированных платформ, которые обеспечивают улучшенную визуализацию и контроль инструментов. Более того, государственные инициативы и политика возмещения расходов, благоприятствующие МИС, побуждают больницы инвестировать в такие технологии. Пациенты все чаще предпочитают МИС из-за более быстрого возвращения к нормальной жизни и снижения послеоперационных осложнений.

Ожидается, что сегмент открытых хирургических вмешательств будет демонстрировать более быстрый рост в течение прогнозируемого периода в небольших больницах и новых учреждениях, которые постепенно внедряют роботизированные инструменты и инструменты с визуальным контролем для улучшения традиционных открытых операций. Инновации, позволяющие применять гибридные подходы, сочетающие открытые и малоинвазивные техники, также способствуют росту. Это позволяет хирургам постепенно переходить к роботизированным операциям при лечении сложных хирургических случаев. Внедрение высокоточных инструментов для открытых хирургических вмешательств также улучшает результаты лечения пациентов и повышает эффективность хирургического вмешательства.

- Конечным пользователем

Рынок оборудования для хирургии с визуальным контролем и роботизированной хирургии сегментирован по принципу конечного пользователя на больницы, амбулаторные хирургические центры (ASC), клиники и другие. Больничный сегмент доминировал на рынке, занимая наибольшую долю в 2024 году благодаря высоким объёмам хирургических операций, наличию капитальных инвестиций и спросу на передовые хирургические возможности. Больницы инвестируют в комплексные роботизированные платформы и системы визуализации для повышения точности хирургических операций, снижения количества осложнений и повышения удовлетворенности пациентов. Академические и специализированные больницы являются основными пользователями, используя системы для многопрофильных приложений и исследовательских целей. Наличие обученных хирургических бригад и высокий приток пациентов обеспечивают максимальное использование роботизированных систем, что дополнительно увеличивает доходы.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря увеличению числа амбулаторных операций и спросу на экономичные роботизированные и диагностические решения. Амбулаторные хирургические центры внедряют компактные модульные системы для урологических, ортопедических и малых абдоминальных операций, чтобы сократить время операций и повысить пропускную способность. Ключевыми факторами роста являются рост инвестиций в амбулаторные хирургические центры и расширение малоинвазивных амбулаторных процедур. Кроме того, амбулаторные хирургические центры предпочитают использовать инструменты и аксессуары, совместимые с существующими роботизированными платформами, для оптимизации инвестиций.

- По каналу распространения

По каналам сбыта рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на прямые тендеры и розничные продажи. В 2024 году на рынке доминировал сегмент прямых тендеров, обусловленный закупкой больницами и крупными медицинскими учреждениями роботизированных систем визуализации напрямую у производителей. Это обеспечивает комплексное послепродажное обслуживание, ремонт и обучение персонала, что критически важно для сложного хирургического оборудования. Крупнейшие игроки, такие как Intuitive Surgical, Medtronic и Stryker, часто предлагают крупным больничным сетям индивидуальные контракты на закупку. Прямые тендеры также обеспечивают более выгодные цены, преимущества при оптовых закупках и долгосрочные сервисные соглашения, что является преимуществом для поставщиков медицинских услуг.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему спросу со стороны небольших клиник и амбулаторных центров, которым требуются автономные приборы, аксессуары и компактные решения для визуализации. Розничные каналы обеспечивают более быструю доступность, гибкие варианты покупки и более простой доступ к новым технологиям для небольших медицинских учреждений. Росту также способствуют онлайн- и региональные дистрибьюторы, предлагающие экономичные приборы и процедурные наборы, совместимые с существующими роботизированными системами.

Региональный анализ рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Северной Америке

- США доминировали на рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования с наибольшей долей выручки в 79,1% в 2024 году, что характеризовалось ранним внедрением передовых хирургических технологий, хорошо налаженной инфраструктурой здравоохранения и сильным присутствием ключевых игроков отрасли, а также существенным ростом числа роботизированных и роботизированных хирургических операций.

- Больницы и специализированные клиники в регионе высоко ценят точность, улучшенную визуализацию и улучшенные результаты лечения пациентов, которые обеспечивают роботизированные системы с визуальным контролем в различных хирургических областях, таких как урология, ортопедия и абдоминальная хирургия.

- Широкое внедрение подкрепляется хорошо развитой инфраструктурой здравоохранения, значительными инвестициями в медицинские технологии и сильным присутствием ключевых игроков отрасли, которые делают роботизированное и управляемое по изображениям хирургическое оборудование предпочтительным решением как для сложных, так и для стандартных хирургических операций.

Обзор рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в США

Рынок оборудования для хирургии с визуальным контролем и роботизированной хирургии в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение малоинвазивных процедур и развитие передовых хирургических технологий. Больницы и специализированные клиники всё чаще отдают предпочтение роботизированным и роботизированным системам с визуальным контролем для повышения точности хирургических вмешательств, снижения количества осложнений и улучшения результатов лечения пациентов. Растущая популярность навигации с использованием искусственного интеллекта, визуализации в реальном времени и многопрофильных роботизированных платформ дополнительно стимулирует рост рынка. Более того, значительные инвестиции в инфраструктуру здравоохранения, благоприятная политика возмещения расходов и присутствие ключевых игроков отрасли вносят значительный вклад в расширение рынка.

Обзор рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Канаде

Ожидается, что канадский рынок оборудования для хирургии с визуальным контролем и роботизированной хирургии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим внедрением малоинвазивных хирургических операций и инвестициями в передовые хирургические учреждения. Медицинские учреждения Канады уделяют особое внимание повышению эффективности и точности хирургических операций, а также сокращению времени восстановления пациентов с помощью роботизированных и роботизированных систем. Растущая осведомленность о преимуществах роботизированной хирургии как среди пациентов, так и среди хирургов, наряду с технологическими достижениями в области визуализации и навигации с использованием искусственного интеллекта, способствует росту рынка. Кроме того, внедрению роботизированной хирургии способствуют государственные инициативы, направленные на модернизацию здравоохранения и цифровизацию больниц.

Обзор рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Мексике

Ожидается, что рынок оборудования для хирургии под визуальным контролем и роботизированной хирургии в Мексике будет устойчиво расти, что обусловлено ростом расходов на здравоохранение и расширением сетей частных больниц, предлагающих передовые хирургические решения. Растущая осведомлённость о малоинвазивных процедурах и потребность пациентов в высококачественных результатах хирургических вмешательств стимулируют внедрение систем под визуальным контролем и роботизированной хирургии. Технологическое партнёрство между международными компаниями в сфере медицинских технологий и местными поставщиками медицинских услуг облегчает доступ к этим системам в ключевых городских центрах. Более того, обучающие программы и хирургические семинары повышают квалификацию хирургов в использовании роботизированных технологий, способствуя более широкому проникновению на рынок.

Доля рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Северной Америке

Лидерами североамериканской отрасли оборудования для хирургии с использованием визуализации и роботизированного хирургического оборудования являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Intuitive Surgical, Inc. (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Johnson & Johnson и ее филиалы (США)

- Zimmer Biomet. (США)

- Smith + Nephew (Великобритания)

- Корпорация Medrobotics (США)

- Titan Medical Inc. (Канада)

- Corindus Vascular Robotics, Inc. (США)

- TransEnterix, Inc. (США)

- Asensus Surgical, Inc. (США)

- Medivators Inc. (США)

- EndoControl (Франция)

- CMR Surgical Ltd (Великобритания)

- Викарио Хирургия (США)

- Microbot Medical Inc. (США)

- Brainlab SE (Германия)

- OrthAlign (США)

Каковы последние разработки на рынке оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Северной Америке?

- В июле 2025 года компания Intuitive Surgical объявила, что её хирургическая система da Vinci 5 получила маркировку CE, что открывает её коммерческую доступность в Европе. Эта система включает в себя более 150 конструктивных инноваций и призвана обеспечить большую независимость хирургов, оптимизировать рабочие процессы в операционной и использовать передовые возможности аналитики данных.

- В апреле 2025 года компания LEM Surgical объявила о получении разрешения FDA на использование её роботизированной хирургической системы Dynamis, что стало значительным достижением в области технологий хирургии позвоночника. Эта интегрированная навигационная платформа сочетает в себе визуализацию в реальном времени, динамическое наведение и адаптируемую совместимость с инструментами, повышая точность и управляемость при операциях на позвоночнике. Универсальность системы направлена на улучшение результатов хирургических вмешательств и оптимизацию рабочих процессов в операционной.

- В ноябре 2024 года компания Johnson & Johnson MedTech объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило разрешение на проведение исследований (IDE) для роботизированной хирургической системы OTTAVA™, что позволяет начать клинические испытания в клиниках США. Система разработана как многопрофильный робот для хирургии мягких тканей, поддерживающий широкий спектр процедур, связанных с анатомией пациента и хирургическими специальностями.

- В сентябре 2024 года компания Medtronic расширила свою экосистему AiBLE для хирургии позвоночника, внедрив новые технологии и заключив партнерство с Siemens Healthineers. Это расширение направлено на усиление интеграции навигации, робототехники, обработки данных, искусственного интеллекта, визуализации, программного обеспечения и имплантатов для обеспечения более предсказуемых результатов операций на позвоночнике и черепе.

- В июле 2024 года компания Stryker объявила о получении разрешения FDA на новое программное обеспечение для своей системы Q Guidance System для операций на позвоночнике. Технология обеспечивает звуковые и сенсорные оповещения при приближении хирурга к запланированным анатомическим границам во время операции и включает функцию Copilot, которая автоматически останавливает систему при достижении запланированной глубины во время операции, помогая в установке винтов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.