North America Interventional Cardiology Peripheral Vascular Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

Сегментация рынка интервенционной кардиологии и устройств для лечения периферических сосудов в Северной Америке по продуктам (баллоны для ангиопластики, стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм, фильтры нижней полой вены (НПВ), устройства для модификации бляшек, аксессуары и устройства для изменения гемодинамического потока), типу (традиционные и стандартные), процедуре (интервенции на подвздошной артерии, феморопоплитеальные интервенции, тибиальные (ниже колена) интервенции, периферическая ангиопластика, артериальная тромбэктомия и периферическая атерэктомия), показаниям (заболевания периферических артерий и коронарные вмешательства), возрастной группе (гериатрические пациенты, взрослые и дети), конечным пользователям (больницы, амбулаторные хирургические центры, дома престарелых, клиники и другие), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие) - отраслевые тенденции и Прогноз до 2033 года

Размер рынка устройств для интервенционной кардиологии и периферической сосудистой хирургии в Северной Америке

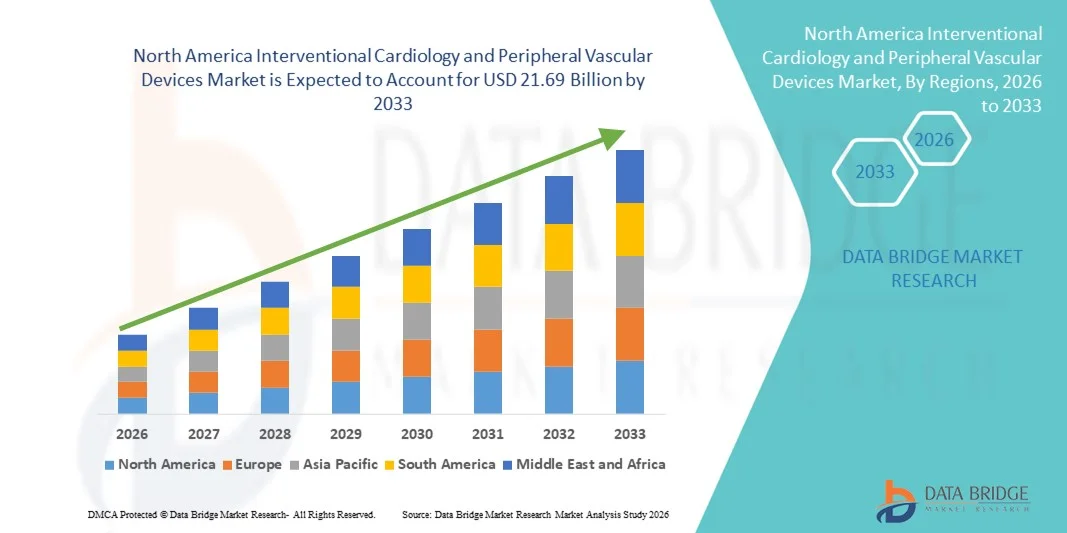

- Объем рынка интервенционной кардиологии и устройств для периферических сосудов в Северной Америке в 2025 году оценивался в 11,9 млрд долларов США и, как ожидается, достигнет 21,69 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом численности пожилого населения и постоянным технологическим прогрессом в области малоинвазивных процедур в регионе, что приводит к более широкому внедрению передовых интервенционных и периферических сосудистых устройств в больницах и специализированных клиниках.

- Кроме того, растущая популярность катетерных методов лечения, расширение системы возмещения расходов и сильное присутствие ведущих производителей медицинских изделий делают интервенционную кардиологию и устройства для периферических сосудов неотъемлемыми компонентами современной кардиологической помощи. Эти факторы в совокупности ускоряют внедрение продукции, что значительно стимулирует рост регионального рынка.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке

- Рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов, включающий передовые медицинские технологии, такие как баллоны для ангиопластики , стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм , фильтры нижней полой вены (НПВ) , устройства для модификации бляшек, аксессуары и устройства для изменения гемодинамического кровотока, играет ключевую роль в малоинвазивном лечении заболеваний периферических артерий и коронарных вмешательств в больницах и специализированных кардиологических центрах благодаря повышению клинической точности, сокращению времени госпитализации и улучшению результатов восстановления пациентов.

- Растущий спрос на эти устройства в первую очередь обусловлен высокой распространенностью заболеваний периферических артерий и ишемической болезни сердца, увеличением численности пожилого населения, растущим предпочтением малоинвазивных процедур и непрерывным технологическим прогрессом в разработке традиционных и стандартных платформ устройств в Северной Америке.

- Соединенные Штаты доминировали на североамериканском рынке интервенционной кардиологии и устройств для периферических сосудов, занимая наибольшую долю выручки в 78,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и сильным присутствием ведущих производителей медицинских изделий.

- Ожидается, что в Канаде в течение прогнозируемого периода будет наблюдаться устойчивый рост благодаря увеличению расходов на здравоохранение, повышению осведомленности о ранней диагностике сосудистых заболеваний и расширению доступа к передовым методам эндоваскулярного лечения.

- В 2025 году сегмент стентов доминировал на рынке с долей в 34,9%, что обусловлено их широким применением как при заболеваниях периферических артерий, так и при коронарных интервенционных процедурах, а также постоянными инновациями в конструкции, долговечности и улучшенными показателями долгосрочной проходимости у взрослых и пожилых пациентов.

Обзор отчета и сегментация рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке.

|

Атрибуты |

Ключевые рыночные тенденции в Северной Америке: интервенционная кардиология и устройства для периферических сосудов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке

Технологические достижения в малоинвазивных и визуально-контролируемых вмешательствах

- Значительной и быстро набирающей обороты тенденцией на рынке интервенционной кардиологии и устройств для периферических сосудов в Северной Америке является растущая интеграция передовых технологий визуализации, платформ с лекарственным покрытием и малоинвазивных систем нового поколения в больницах и амбулаторных хирургических центрах. Эта конвергенция инноваций значительно повышает точность процедур и результаты лечения пациентов.

- Например, ведущие производители представили стенты с лекарственным покрытием нового поколения и усовершенствованные системы атерэктомии, разработанные для улучшения проходимости сосудов и снижения частоты рестеноза. Аналогичным образом, современные эндоваскулярные стент-графты для лечения аневризм разработаны для повышения гибкости и долговечности в сложных анатомических условиях.

- Интеграция технологий в сосудистые устройства обеспечивает такие возможности, как улучшенная доставляемость, более эффективное преодоление поражений и совместимость с визуализацией в реальном времени для более точных вмешательств. Например, некоторые устройства для модификации бляшек оптимизированы для кальцинированных поражений, в то время как передовые устройства для изменения гемодинамического потока обеспечивают лучшую защиту от эмболии и контроль потока во время процедур. Кроме того, возможности навигации под контролем изображений позволяют врачам выполнять сложные вмешательства на подвздошной, бедренно-подколенной и большеберцовой артериях с большей безопасностью и эффективностью.

- Бесшовная интеграция инновационных устройств с катетерными методиками облегчает комплексное лечение заболеваний периферических артерий и коронарных вмешательств. Благодаря скоординированному использованию ангиопластических баллонов, стентов, катетеров и систем тромбэктомии, врачи могут применять индивидуальные и малоинвазивные стратегии лечения для различных групп пациентов.

- Тенденция к созданию более точных, долговечных и ориентированных на пациента сосудистых решений коренным образом меняет стандарты клинической практики в Северной Америке. Вследствие этого компании вкладывают значительные средства в исследования и разработки для создания устройств нового поколения, как традиционных, так и стандартных, с улучшенной биосовместимостью, гибкостью и долгосрочными характеристиками.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на технологически совершенные и малоинвазивные интервенционные кардиологические и периферические сосудистые устройства, поскольку медицинские работники все чаще отдают приоритет сокращению сроков пребывания в стационаре, более быстрому выздоровлению и повышению показателей успешности процедур.

- Кроме того, растущее использование гибридных операционных, оснащенных передовыми системами визуализации, способствует проведению сложных эндоваскулярных процедур, что, в свою очередь, стимулирует спрос на высокоэффективные стенты, устройства для тромбэктомии и системы защиты от эмболии.

Динамика рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке

Водитель

Растущее бремя болезней и предпочтение малоинвазивных процедур

- Растущая распространенность заболеваний периферических артерий и ишемической болезни сердца, а также увеличение численности пожилого населения являются существенными факторами, обуславливающими повышенный спрос на интервенционную кардиологию и устройства для лечения заболеваний периферических сосудов.

- Например, рост числа госпитализаций, связанных с сердечно-сосудистыми осложнениями, побудил системы здравоохранения расширить возможности лечения с помощью катетеризации и внедрить передовые технологии ангиопластики, стентирования и атерэктомии. Ожидается, что такие стратегические инвестиции со стороны больниц и производителей медицинского оборудования будут способствовать росту рынка в течение прогнозируемого периода.

- Поскольку пациенты и врачи все чаще отдают предпочтение малоинвазивным методам перед открытыми хирургическими вмешательствами, эти устройства обеспечивают снижение риска осложнений, сокращение времени восстановления и снижение общих затрат на госпитализацию, что делает их привлекательной альтернативой традиционной хирургии.

- Кроме того, благоприятные системы возмещения расходов и развитая инфраструктура здравоохранения в Соединенных Штатах и Канаде ускоряют внедрение инновационных сосудистых устройств в больницах и амбулаторных хирургических центрах.

- Растущая доступность специализированных кардиологических центров и повышение осведомленности о ранней диагностике и лечении сосудистых заболеваний являются ключевыми факторами, способствующими использованию устройств среди взрослого и пожилого населения. Переход к амбулаторным периферическим вмешательствам еще больше способствует общему расширению рынка.

- Увеличение количества клинических доказательств, подтверждающих долгосрочную эффективность стентов с лекарственным покрытием и устройств для модификации атеросклеротических бляшек, укрепляет уверенность врачей и способствует более широкому внедрению этих процедур.

- Технологическое сотрудничество между производителями медицинского оборудования и медицинскими учреждениями способствует быстрому внедрению инноваций в продукцию и ускоряет коммерциализацию систем сосудистых вмешательств нового поколения.

Сдержанность/Вызов

Высокие затраты на процедуры и жесткие нормативные требования.

- Опасения по поводу высокой стоимости современных интервенционных устройств и процедур представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в учреждениях здравоохранения, где к стоимости относятся с осторожностью. Поскольку эти устройства требуют сложных технологий и материалов, они часто имеют высокую ценовую структуру.

- Например, ограничения на возмещение расходов на некоторые периферические вмешательства и вариативность страховых полисов могут ограничивать доступ пациентов к инновационным методам лечения с использованием медицинских устройств.

- Для более широкого внедрения необходимо решить эти проблемы, связанные с затратами, с помощью моделей ценообразования, основанных на ценности продукта, сбора клинических данных и исследований долгосрочных результатов. Кроме того, строгие процессы регулирования и требования к постмаркетинговому надзору могут задерживать запуск продукта и увеличивать затраты на соблюдение нормативных требований для производителей.

- Хотя нормативно-правовая база обеспечивает безопасность и эффективность, сложность процедур утверждения новых стент-платформ, устройств для модификации бляшек и гемодинамических систем может увеличить время выхода на рынок и расходы на разработку.

- Несмотря на постоянный прогресс в технологическом развитии, бюджетные ограничения в медицинских учреждениях и стоимость основного оборудования могут ограничивать принятие решений о закупках, особенно в небольших учреждениях.

- Опасения по поводу осложнений, связанных с медицинскими устройствами, таких как рестеноз, тромбоз или эмболизация, могут повлиять на предпочтения врачей и потребовать постоянного мониторинга их эффективности после выхода на рынок.

- Преодоление этих проблем за счет стратегий оптимизации затрат, упрощения нормативных процедур, расширения поддержки возмещения расходов и совершенствования программ клинической подготовки будет иметь решающее значение для обеспечения долгосрочного роста на рынке интервенционной кардиологии и устройств для периферических сосудов в Северной Америке.

Обзор рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке

Рынок сегментирован по следующим критериям: продукт, тип, процедура, показания, возрастная группа, конечный пользователь и канал сбыта.

- По продукту

В зависимости от типа продукции, рынок интервенционной кардиологии и периферических сосудистых устройств в Северной Америке сегментирован на баллоны для ангиопластики, стенты, катетеры, стент-графты для эндоваскулярного лечения аневризм, фильтры нижней полой вены (НПВ), устройства для модификации бляшек, аксессуары и устройства для изменения гемодинамического потока. Сегмент стентов доминировал на рынке с наибольшей долей выручки в 34,9% в 2025 году, что обусловлено их широким применением как при коронарных вмешательствах, так и при лечении заболеваний периферических артерий. Стенты пользуются широким предпочтением благодаря доказанной клинической эффективности в восстановлении проходимости сосудов и снижении риска рестеноза, особенно с учетом достижений в области технологий с лекарственным покрытием. Надежная поддержка со стороны клинических рекомендаций и большой объем процедур в больницах еще больше укрепляют доминирование сегмента. Постоянные инновации в биорастворимых и стент-платформах следующего поколения также поддерживают лидерство на рынке. Кроме того, рост численности пожилого населения и увеличение бремени сердечно-сосудистых заболеваний способствуют стабильному спросу на продукцию в Северной Америке.

Ожидается, что сегмент устройств для модификации атеросклеротических бляшек продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют увеличение числа случаев сильно кальцинированных артериальных поражений и растущее внедрение вмешательств на основе атерэктомии. Эти устройства улучшают подготовку поражений перед установкой стента, повышая эффективность процедур в сложных случаях. Растущая популярность комбинированных методов лечения с использованием баллонов и стентов еще больше ускоряет расширение сегмента. Технологические достижения, направленные на повышение безопасности, точности и эффективности удаления атеросклеротических бляшек, также способствуют быстрому внедрению. Повышение осведомленности врачей об эффективном лечении кальцинированных поражений способствует значительному прогнозируемому росту.

- По типу

По типу рынок сегментируется на традиционные и стандартные устройства. Традиционный сегмент доминировал на рынке в 2025 году благодаря своему многолетнему клиническому признанию, устоявшимся системам возмещения затрат и широкой доступности в медицинских учреждениях. Традиционные устройства считаются надежными и экономически эффективными, что делает их подходящими для большого количества сосудистых процедур. Их широкая совместимость с существующей инфраструктурой катетеризационных лабораторий дополнительно способствует их стабильному использованию. Знание врачами этих устройств и обширная подготовка по процедурам, связанным с ними, повышают уровень их внедрения. Кроме того, развитые сети поставок в США и Канаде обеспечивают непрерывную доступность продукции.

Ожидается, что в период с 2026 по 2033 год стандартный сегмент продемонстрирует самый быстрый среднегодовой темп роста, обусловленный постоянным совершенствованием продукции, улучшением состава материалов и удобством применения. Эти устройства все чаще адаптируются к решению сложных анатомических задач, что улучшает клинические результаты. Рост инвестиций в НИОКР и быстрая коммерциализация модернизированных платформ устройств способствуют ускоренному росту сегмента. Повышенная гибкость, долговечность и улучшенная совместимость с системами визуализации дополнительно способствуют предпочтению со стороны врачей. Растущий акцент на интервенционных стратегиях, основанных на точности, также поддерживает растущий спрос.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на вмешательства на подвздошной артерии, феморопоплитеальные вмешательства, тибиальные (ниже колена) вмешательства, периферическую ангиопластику, артериальную тромбэктомию и периферическую атерэктомию. Периферическая ангиопластика доминировала на рынке в 2025 году благодаря высокой частоте проведения процедур и минимально инвазивному подходу. Она широко используется для лечения заболеваний периферических артерий, особенно среди взрослого и пожилого населения. Более короткие периоды восстановления и более низкий уровень осложнений по сравнению с открытой хирургией повышают ее популярность в больницах и амбулаторных хирургических центрах. Достижения в области баллонных технологий и использование дополнительных стентов дополнительно способствуют увеличению объемов процедур. Благоприятная политика возмещения затрат также поддерживает высокие показатели сегмента.

Прогнозируется, что сегмент интервенционных процедур на большеберцовой кости (ниже колена) будет расти самыми быстрыми темпами в течение прогнозируемого периода, в основном за счет роста распространенности диабета и увеличения числа случаев критической ишемии конечностей. Растущее внимание к стратегиям сохранения конечностей и раннему вмешательству способствует расширению масштабов лечения в этой категории. Технологические усовершенствования низкопрофильных баллонов и специализированных стентов для сосудов малого диаметра повышают показатели успешности. Повышение осведомленности врачей о передовых методах лечения также способствует росту сегмента. Расширение амбулаторных услуг по сосудистой хирургии дополнительно поддерживает рост внедрения процедур.

- По показаниям

В зависимости от показаний рынок сегментируется на заболевания периферических артерий и коронарные вмешательства. Сегмент коронарных вмешательств доминировал на рынке в 2025 году благодаря высокой распространенности ишемической болезни сердца и широкому внедрению чрескожных коронарных вмешательств в Соединенных Штатах. Установленные клинические рекомендации и широкая доступность передовых технологий стентирования укрепляют его лидирующие позиции. Высокая осведомленность пациентов и доступ к специализированным кардиологическим центрам дополнительно способствуют увеличению объема процедур. Технологические достижения в области стентов с лекарственным покрытием также улучшают долгосрочные результаты. Надежное покрытие расходов продолжает поддерживать лидерство на рынке.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в сегменте заболеваний периферических артерий, что обусловлено старением населения и факторами риска, связанными с образом жизни, такими как ожирение и курение. Расширение программ скрининга и улучшение диагностических возможностей позволяют выявлять заболевания на ранних стадиях. Растущая осведомленность о малоинвазивных методах лечения способствует их принятию пациентами. Расширение инфраструктуры здравоохранения в Канаде также способствует прогнозируемому росту. Непрерывные инновации в устройствах для атерэктомии и тромбэктомии еще больше укрепляют перспективы этого сегмента.

- По возрастным группам

По возрастным группам рынок сегментирован на гериатрический, взрослый и педиатрический. В 2025 году гериатрический сегмент доминировал на рынке, поскольку пожилые люди демонстрируют более высокую восприимчивость к атеросклерозу и сосудистым осложнениям. Связанная со старением сосудистая дегенерация значительно увеличивает частоту вмешательств в этой группе населения. Более высокие показатели госпитализации среди пожилых пациентов дополнительно способствуют поддержанию спроса. Увеличение продолжительности жизни в Северной Америке продолжает расширять целевую базу пациентов. Комплексное страховое покрытие для пожилых людей также поддерживает лидерство сегмента.

Ожидается, что сегмент взрослого населения продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, чему способствует увеличение числа сердечно-сосудистых заболеваний, связанных с образом жизни, среди людей среднего возраста. Повышение осведомленности о здоровье и программы профилактического скрининга способствуют более раннему вмешательству. Улучшенный доступ к малоинвазивным процедурам также повышает распространенность лечения. Инициативы в области охраны здоровья на рабочем месте и расширение страхового покрытия дополнительно способствуют росту. Технологические достижения, позволяющие проводить более безопасные амбулаторные процедуры, поддерживают расширение сегмента взрослого населения.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, дома престарелых, клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря наличию современных лабораторий катетеризации и гибридных операционных. Наличие квалифицированных интервенционных кардиологов и развитой инфраструктуры неотложной помощи укрепляет доминирование сегмента. Высокий поток пациентов и возможности обработки сложных случаев дополнительно поддерживают лидерство. Надежные соглашения о закупках с производителями оборудования обеспечивают стабильные поставки. Интеграция передовых систем визуализации также увеличивает объемы процедур в больницах.

Прогнозируется, что центры амбулаторной хирургии будут расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных малоинвазивных процедур. Экономическая эффективность и сокращение продолжительности госпитализации привлекают как пациентов, так и врачей. Оптимизация рабочих процессов и ускорение оборота пациентов повышают операционную эффективность. Расширение охвата возмещения расходов на амбулаторные сосудистые вмешательства способствует росту. Рост инвестиций в отдельные специализированные центры сердечно-сосудистой хирургии еще больше ускоряет расширение сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, сторонних дистрибьюторов и другие. В 2025 году сегмент прямых тендеров доминировал на рынке, поскольку крупные больницы и интегрированные системы здравоохранения предпочитают прямые контракты на закупку, чтобы обеспечить прозрачность ценообразования и стабильность поставок. Соглашения о оптовых закупках помогают снизить общую стоимость медицинских изделий. Прочные отношения между производителем и больницей повышают доступность продукции и качество сервисной поддержки. Централизованные стратегии закупок еще больше укрепляют этот сегмент. Прямое взаимодействие также способствует быстрому внедрению новых медицинских изделий.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря расширению региональных медицинских учреждений и увеличению спроса со стороны небольших клиник и амбулаторных центров. Дистрибьюторы предоставляют гибкие решения для цепочки поставок и улучшенное региональное покрытие. Они играют решающую роль в обеспечении своевременной доставки продукции в различные медицинские учреждения. Растущее число независимых специализированных клиник дополнительно поддерживает спрос. Расширение логистических возможностей и систем управления запасами способствует расширению сегмента.

Региональный анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке.

- Соединенные Штаты доминировали на североамериканском рынке интервенционной кардиологии и устройств для периферических сосудов, занимая наибольшую долю выручки в 78,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и сильным присутствием ведущих производителей медицинских изделий.

- В стране медицинские учреждения уделяют первостепенное внимание повышению эффективности лечения, улучшению результатов терапии и сокращению времени госпитализации благодаря использованию современных стентов, баллонов для ангиопластики, катетеров и устройств для атерэктомии, особенно в специализированных кардиологических центрах и амбулаторных хирургических клиниках.

- Широкое внедрение этой процедуры дополнительно поддерживается благоприятными системами возмещения затрат, быстро растущим числом пожилых людей, непрерывными технологическими инновациями и сильным присутствием ведущих производителей медицинских изделий, что делает интервенционную кардиологию и устройства для периферических сосудов неотъемлемыми компонентами современной кардиологической помощи в больницах и амбулаторных условиях.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в США.

В 2025 году рынок интервенционной кардиологии и устройств для периферических сосудов в США занял наибольшую долю выручки в Северной Америке, чему способствовала высокая распространенность ишемической болезни сердца и заболеваний периферических артерий, а также активное внедрение малоинвазивных процедур. Медицинские учреждения все чаще отдают приоритет современным стентам, баллонам для ангиопластики, катетерам и системам атерэктомии для повышения успешности процедур и сокращения продолжительности пребывания в больнице. Растущая популярность катетерных вмешательств по сравнению с открытыми хирургическими операциями в сочетании с благоприятной системой возмещения затрат еще больше способствует росту рынка. Кроме того, непрерывные технологические инновации и сильное присутствие ведущих производителей медицинских устройств вносят значительный вклад в расширение применения сосудистых интервенционных процедур в больницах и амбулаторных хирургических центрах.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Канаде

Прогнозируется, что рынок интервенционной кардиологии и периферических сосудистых устройств в Канаде будет стабильно расти в течение всего прогнозируемого периода, в основном за счет роста заболеваемости сердечно-сосудистыми заболеваниями и увеличения расходов на здравоохранение. Увеличение численности пожилого населения и расширение доступа к передовым эндоваскулярным методам лечения способствуют внедрению устройств в основных провинциях. Канадские системы здравоохранения все чаще внедряют малоинвазивные сосудистые процедуры для улучшения результатов лечения пациентов и снижения долгосрочных затрат на лечение. Наличие хорошо зарекомендовавших себя больниц и специализированных кардиологических центров дополнительно поддерживает расширение рынка, наряду с повышением осведомленности о ранней диагностике и своевременном вмешательстве.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Мексике

Ожидается, что рынок интервенционной кардиологии и периферических сосудистых устройств в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют улучшение инфраструктуры здравоохранения и рост заболеваемости сердечно-сосудистыми заболеваниями, связанными с образом жизни. Увеличение инвестиций в модернизацию больниц и катетеризационные лаборатории способствует внедрению процедур ангиопластики, стентирования и тромбэктомии. Растущая осведомленность о малоинвазивных методах лечения и расширение частных медицинских учреждений стимулируют спрос на передовые сосудистые устройства. Кроме того, ожидается, что поддерживающие государственные инициативы, направленные на укрепление служб кардиологической помощи, будут способствовать устойчивому росту рынка.

Доля рынка устройств для интервенционной кардиологии и периферической сосудистой хирургии в Северной Америке

В Северной Америке лидирующие позиции в отрасли интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов занимают преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Корпорация Cordis (США)

- Cardinal Health, Inc. (США)

- B. Braun SE (Германия)

- Кук (США)

- Teleflex Incorporated (США)

- BIOTRONIK SE & Co. KG (Германия)

- Edwards Lifesciences Corporation (США)

- AngioDynamics, Inc. (США)

- Бектон, Дикинсон и компания (США)

- WL Gore & Associates, Inc. (США)

- Merit Medical Systems, Inc. (США)

- Getinge AB (Швеция)

- LeMaitre Vascular, Inc. (США)

- Компания MicroPort Scientific Corporation (Китай)

- Control Medical Technology, LLC (США)

- Walk Vascular, LLC (США)

- Transit Scientific, Inc. (США)

Какие последние тенденции наблюдаются на рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Северной Америке?

- В ноябре 2025 года компания Vesalio получила два разрешения FDA 510(k) в США на расширенный ассортимент аспирационных устройств, используемых в периферических и нейроваскулярных приложениях, что расширило возможности инструментов для удаления тромбов и сосудистых вмешательств.

- В октябре 2025 года компания Orchestra BioMed объявила о начале набора пациентов в ключевое медицинское исследование (исследование Virtue) в США для баллонного катетера Virtue® Sirolimus AngioInfusion™ — дифференцированной экспериментальной системы, направленной на улучшение результатов лечения внутрисосудистого рестеноза коронарных артерий и заболеваний мелких сосудов.

- В июле 2025 года компания Medtronic расширила свой ассортимент периферических эндопротезов в США, заключив эксклюзивное дистрибьюторское соглашение на продажу новых периферических проводников из нержавеющей стали (F-14 и F-18), предназначенных для радиального доступа при вмешательствах на нижних конечностях.

- В марте 2025 года компания Boston Scientific получила одобрение FDA на свой баллон с лекарственным покрытием (DCB) для лечения рестеноза коронарных артерий после стентирования, предоставив врачам новый терапевтический вариант для улучшения результатов лечения рестеноза у пациентов с ишемической болезнью сердца.

- В январе 2024 года компания AngioDynamics объявила о получении разрешения FDA 510(k) на свой радиальный катетер Auryon XL — длинный лазерный катетер, предназначенный для лечения заболеваний периферических артерий (ЗПА) через радиальный доступ, что расширяет возможности малоинвазивного вмешательства и потенциально улучшает мобильность и восстановление пациентов.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение на использование системы периферических извлекаемых стентов Spur компании Reflow Medical, разработанной для лечения заболеваний подколенной артерии. Это первая система периферических стентов с извлекаемым каркасом, увеличивающим диаметр просвета сосуда в остром периоде и изменяющим податливость пораженного участка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.