North America Medical Device Sterilization Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.05 Billion

USD

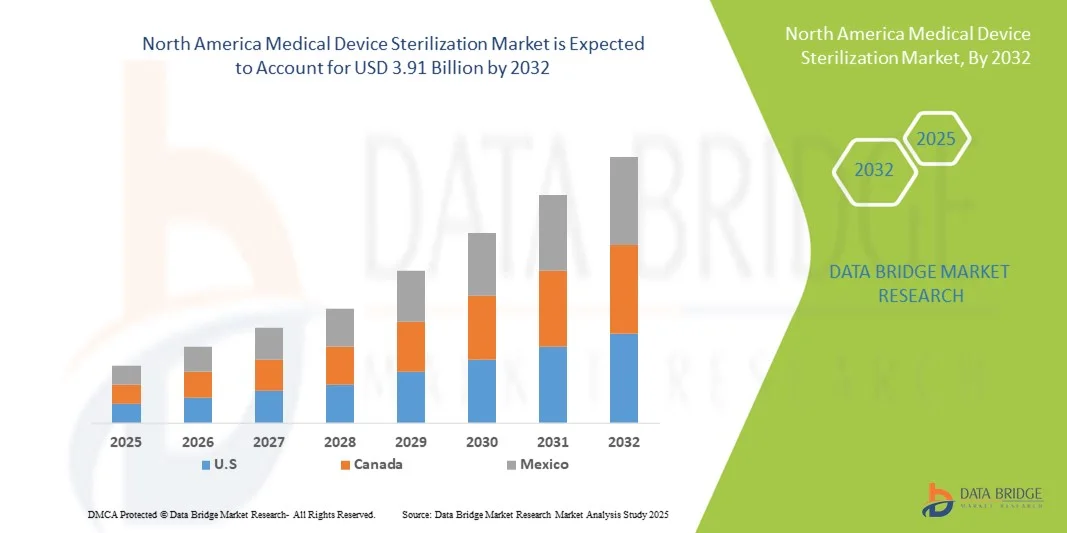

3.91 Billion

2024

2032

USD

2.05 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 3.91 Billion | |

| % | |

|

Сегментация рынка стерилизации медицинских устройств в Северной Америке по продукту (инструменты, реагенты и услуги), технологии (термическая стерилизация, стерилизация ионизирующим излучением, фильтрационная стерилизация, газовая и химическая стерилизация), конечный пользователь (фармацевтические компании, больницы, клиники, лаборатории, учебные и научно-исследовательские институты, производители медицинских устройств и другие), канал сбыта (прямые тендеры, розничные продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер рынка стерилизации медицинских изделий в Северной Америке

- Объем рынка стерилизации медицинских изделий в Северной Америке в 2024 году оценивался в 2,05 млрд долларов США и, как ожидается, достигнет 3,91 млрд долларов США к 2032 году при среднегодовом темпе роста 8,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности внутрибольничных инфекций (ВБИ), увеличением числа хирургических процедур и достижениями в технологиях стерилизации, что приводит к повышению спроса на стерильные медицинские изделия как в больницах, так и в других учреждениях здравоохранения.

- Более того, растущие нормативные требования к инфекционному контролю в сочетании с растущей потребностью в безопасных и эффективных процессах стерилизации делают стерилизацию медицинских изделий важнейшим компонентом современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений для стерилизации, тем самым значительно стимулируя рост отрасли.

Анализ рынка стерилизации медицинских изделий в Северной Америке

- Стерилизация медицинских изделий, включающая такие методы, как стерилизация паром, газом и радиацией для хирургических инструментов и медицинского оборудования, становится все более важной в учреждениях здравоохранения из-за растущих требований к инфекционному контролю, проблем безопасности пациентов и строгих нормативных стандартов в больницах, клиниках и лабораториях.

- Растущий спрос на стерилизационные решения обусловлен, прежде всего, ростом распространенности внутрибольничных инфекций (ВБИ), увеличением числа хирургических процедур и технологическими достижениями в области стерилизационного оборудования, которые повышают эффективность и безопасность.

- США доминировали на североамериканском рынке стерилизации медицинских устройств с наибольшей долей выручки в 67,8% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке стерилизации медицинских изделий в Северной Америке в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения и повышению осведомленности о протоколах инфекционного контроля.

- Сегмент термической стерилизации доминировал на североамериканском рынке стерилизации медицинских устройств по технологии с долей рынка в 39% в 2024 году, что обусловлено его доказанной надежностью, экономической эффективностью и широким распространением в медицинских инструментах, реагентах и других изделиях здравоохранения.

Область применения отчета и сегментация рынка стерилизации медицинских устройств в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка стерилизации медицинских изделий в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стерилизации медицинских изделий в Северной Америке

Достижения в области низкотемпературной стерилизации и стерилизации с использованием Интернета вещей

- Значительной и быстрорастущей тенденцией на рынке стерилизации медицинских изделий в Северной Америке является внедрение технологий низкотемпературной стерилизации, таких как плазма перекиси водорода и озон, что снижает повреждение термочувствительных инструментов и одновременно сохраняет стерильность.

- Например, системы STERRAD NX используют низкотемпературную плазменную стерилизацию перекисью водорода для деликатных хирургических инструментов, что повышает эффективность работы и срок службы устройств.

- Интеграция стерилизаторов с поддержкой Интернета вещей позволяет осуществлять мониторинг в режиме реального времени, проводить предиктивное обслуживание и автоматическую отчётность, обеспечивая улучшенный операционный контроль и отслеживание соответствия требованиям. Например, платформа SteriLog компании Getinge интегрирует стерилизаторы с ИТ-системами больниц, обеспечивая централизованное управление циклами стерилизации, журналами использования и графиками обслуживания.

- Тенденция к объединению стерилизации с аналитикой данных и профилактическим обслуживанием помогает поставщикам медицинских услуг сократить время простоя и оптимизировать распределение ресурсов.

- Эта тенденция к более интеллектуальной, автоматизированной и низкотемпературной стерилизации меняет ожидания относительно безопасности и эффективности в больницах и фармацевтических учреждениях.

- Спрос на современные системы стерилизации, сочетающие низкотемпературные процессы с подключением к Интернету вещей, стремительно растет в больницах, клиниках и фармацевтических производственных предприятиях, поскольку поставщики медицинских услуг уделяют первостепенное внимание как безопасности пациентов, так и эффективности работы.

Динамика рынка стерилизации медицинских изделий в Северной Америке

Водитель

Растущий спрос в связи с ростом числа хирургических операций и усилением контроля инфекций

- Рост числа хирургических операций и заболеваемости внутрибольничными инфекциями (ВБИ) является важным фактором, обусловливающим повышенный спрос на современные решения для стерилизации.

- Например, в марте 2024 года компания STERIS объявила о расширении своих автоматизированных систем стерилизации в больницах США для удовлетворения растущей хирургической нагрузки и требований по контролю инфекций.

- Поскольку медицинские учреждения уделяют особое внимание безопасности пациентов и соблюдению нормативных требований, стерилизация медицинских изделий предлагает надежные, проверенные процессы, позволяющие предотвратить перекрестное загрязнение и гарантировать стерильность.

- Кроме того, внедрение современных стерилизаторов, интегрирующихся с ИТ-системами больниц, обеспечивает бесперебойное документирование, отслеживание и отчетность, что крайне важно для соблюдения нормативных требований.

- Повышение эффективности работы, сокращение времени простоя инструментов и стандартизированные процедуры стерилизации являются ключевыми факторами, способствующими внедрению современных систем стерилизации в больницах, клиниках и на фармацевтических производственных предприятиях.

- Растущий спрос на стерильные медицинские инструменты в фармацевтическом производстве и исследовательских лабораториях создаёт дополнительные возможности для развития технологий стерилизации. Например, корпорация Midmark расширила спектр услуг по стерилизации для биотехнологических лабораторий, производящих инъекционные препараты, обеспечивая соответствие требованиям стерильности и нормативным требованиям.

- Поддерживающие государственные инициативы, направленные на повышение безопасности пациентов и стандартов инфекционного контроля в США, дополнительно стимулируют рост рынка.

Сдержанность/Вызов

Высокая стоимость оборудования и трудности с соблюдением нормативных требований

- Относительно высокая первоначальная стоимость современного стерилизационного оборудования в сочетании с текущими расходами на техническое обслуживание представляет собой значительную проблему для более широкого проникновения на рынок.

- Например, сложные низкотемпературные стерилизаторы или автоматизированные системы от STERIS или Getinge требуют значительных капиталовложений, что может стать препятствием для небольших медицинских учреждений.

- Соблюдение строгих стандартов стерилизации FDA и CDC США усложняет эксплуатацию и требует постоянного обучения персонала, что ещё больше усложняет процесс внедрения и повышает стоимость. Например, больницы должны вести подробные журналы стерилизации и придерживаться проверенных протоколов для прохождения регулирующих проверок, что может привести к чрезмерной нагрузке на ресурсы небольших или недостаточно финансируемых учреждений.

- Недостаточная осведомлённость и техническая компетентность небольших медицинских учреждений в области эксплуатации современных систем стерилизации может замедлить темпы их внедрения. Например, для правильного использования стерилизаторов Tuttnauer или Midmark клиникам может потребоваться внешнее обучение или сервисная поддержка, что усложняет эксплуатацию.

- Возможные простои и сбои во время установки или обслуживания высококачественного стерилизационного оборудования также могут помешать быстрому внедрению.

Объем рынка стерилизации медицинских изделий в Северной Америке

Рынок сегментирован по признаку продукта, технологии, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок сегментируется на инструменты, реагенты и услуги. Сегмент инструментов доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено высоким спросом на стерилизованные хирургические инструменты и диагностические приборы в больницах, клиниках и лабораториях. Больницы и хирургические центры уделяют первостепенное внимание стерилизации инструментов для обеспечения безопасности пациентов и соответствия строгим нормативным стандартам. Широкое использование многоразовых инструментов и растущее число хирургических процедур дополнительно способствуют росту сегмента. Современное стерилизационное оборудование, разработанное для инструментов, такое как автоматические автоклавы и низкотемпературные стерилизаторы, также повышает эксплуатационную эффективность. Более того, сегмент выигрывает от постоянных инноваций в технологиях стерилизации, адаптированных для чувствительных инструментов. В целом, инструменты остаются критически важными из-за их непосредственной роли в уходе за пациентами и профилактике инфекций.

Ожидается, что сегмент услуг будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать тенденция к аутсорсингу среди медицинских учреждений и фармацевтических компаний. Поставщики услуг предлагают стерилизацию как услугу, что снижает потребность больниц и лабораторий в значительных инвестициях в собственное оборудование. Этот сегмент также выигрывает от строгих требований к соблюдению нормативных требований, что делает сторонние услуги стерилизации привлекательным вариантом для небольших учреждений или специализированных применений. Рост биотехнологического и фармацевтического производства, где стерильные процессы имеют решающее значение, дополнительно стимулирует спрос на профессиональные услуги стерилизации. Кроме того, поставщики услуг часто предлагают комплексные решения, включая мониторинг, документирование и валидацию, что повышает эксплуатационную эффективность. Удобство, экономическая эффективность и доступ к передовым технологиям способствуют быстрому внедрению услуг стерилизации.

- По технологии

На основе технологии рынок сегментирован на термическую стерилизацию, стерилизацию ионизирующим излучением, стерилизацию фильтрацией и стерилизацию газом и химикатами. Сегмент термической стерилизации доминировал на рынке с наибольшей долей выручки в 39% в 2024 году, что обусловлено его доказанной надежностью, экономической эффективностью и широким распространением в учреждениях здравоохранения. Паровые автоклавы и другие термические стерилизаторы предпочтительны из-за их способности эффективно стерилизовать широкий спектр инструментов. Этот метод хорошо зарекомендовал себя, проверен и широко поддерживается нормативными требованиями, что делает его предпочтительным выбором для больниц и лабораторий. Высокий уровень внедрения также поддерживается постоянными технологическими усовершенствованиями в конструкции автоклавов, энергоэффективности и мониторинге цикла. Поставщики медицинских услуг полагаются на термическую стерилизацию из-за ее простоты, воспроизводимости и многолетней эффективности в профилактике инфекций.

Ожидается, что сегмент стерилизации ионизирующим излучением будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено его пригодностью для термочувствительных медицинских приборов и фармацевтической продукции. Гамма-излучение, электронные пучки и рентгеновское излучение позволяют стерилизовать изделия, не вызывая термических повреждений, что критически важно для современных медицинских инструментов и имплантатов. Фармацевтический сектор всё больше полагается на радиационную стерилизацию одноразовых изделий, инъекционных препаратов и упаковочных материалов. Возможность обеспечения масштабной и равномерной стерилизации способствует быстрому внедрению этого метода в промышленность. Растущее одобрение регулирующих органов и понимание преимуществ радиационной стерилизации ещё больше ускоряют её внедрение. Точность, скорость и совместимость этого метода с чувствительными материалами делают его ключевым направлением роста на североамериканском рынке.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на фармацевтические компании, больницы, клиники, лаборатории, академические и научно-исследовательские институты, производителей медицинского оборудования и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено большим объемом хирургических операций, острой потребностью в стерильных инструментах и соблюдением строгих протоколов инфекционного контроля. Больницам требуются надежные решения для стерилизации для обеспечения безопасности пациентов, соблюдения нормативных требований и эффективности работы. Растущее число стационарных процедур и малоинвазивных хирургических вмешательств способствует поддержанию устойчивого спроса. Интеграция современных стерилизаторов с больничными ИТ-системами для мониторинга и документирования также способствует их внедрению. Больницы остаются крупнейшим конечным потребителем благодаря широкому использованию медицинских устройств и инструментов, требующих частой стерилизации.

Ожидается, что сегмент фармацевтических компаний продемонстрирует наиболее быстрый рост в период с 2025 по 2032 год, обусловленный увеличением производства стерильных лекарственных препаратов, биологических препаратов и инъекционных препаратов. Производителям фармацевтической продукции требуются высокопроизводительные решения для стерилизации реагентов, инструментов и производственных линий. Строгие требования FDA и USP к стерильности в сочетании с растущим аутсорсингом услуг стерилизации стимулируют внедрение этих технологий на рынок. Передовые технологии, такие как низкотемпературная и радиационная стерилизация, особенно актуальны для чувствительных продуктов. Расширение исследований и разработок в области биологических препаратов и стерильных инъекционных препаратов также способствует росту сегмента. Необходимость соблюдения нормативных требований, безопасности и высокой производительности делает фармацевтические компании быстрорастущим сегментом конечных потребителей.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и продажи через сторонних дистрибьюторов. Сегмент прямых тендеров доминировал на рынке с наибольшей долей выручки в 2024 году благодаря больницам, клиникам и крупным фармацевтическим компаниям, закупающим стерилизационное оборудование напрямую у производителей. Прямые закупки обеспечивают соблюдение договорных обязательств, гарантийных обязательств, соглашений о сервисном и техническом обслуживании. Массовые закупки через тендеры снижают эксплуатационные расходы и позволяют учреждениям получить доступ к новейшим технологиям стерилизации. Прямые тендерные соглашения также способствуют интеграции с существующими ИТ-системами и рабочими процессами больниц или лабораторий. Предпочтение отдается прямым тендерам благодаря долгосрочным сервисным контрактам и крупным инвестициям.

Ожидается, что сегмент сторонних дистрибьюторов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны небольших медицинских учреждений, лабораторий и клиник, которые не могут вкладывать значительные средства в прямые закупки. Дистрибьюторы обеспечивают гибкий доступ к современному стерилизационному оборудованию и расходным материалам без значительных первоначальных капитальных вложений. Они часто предлагают поддержку в обслуживании, установке и обучении, что упрощает освоение продукции конечными пользователями. Рост числа удаленных и небольших медицинских учреждений по всей Северной Америке дополнительно способствует продажам через дистрибьюторов. Доступность различных брендов и технологий через дистрибьюторов также увеличивает проникновение на рынок. Экономическая эффективность и удобство эксплуатации делают сторонних дистрибьюторов быстрорастущим каналом сбыта.

Региональный анализ рынка стерилизации медицинских устройств в Северной Америке

- США доминировали на североамериканском рынке стерилизации медицинских устройств с наибольшей долей выручки в 67,8% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Поставщики медицинских услуг и фармацевтические компании в регионе уделяют первостепенное внимание безопасности пациентов, контролю инфекций и соблюдению нормативных требований, что делает решения по стерилизации критически важными для больниц, клиник, лабораторий и производственных предприятий.

- Широкое распространение этой технологии подкрепляется сильным присутствием ключевых игроков отрасли, высокими расходами на здравоохранение и постоянными инвестициями в передовые технологии стерилизации, что делает США ведущим рынком стерилизации медицинских устройств в Северной Америке.

Обзор рынка стерилизации медицинских изделий в США

Рынок стерилизации медицинских изделий в США в 2024 году занял наибольшую долю выручки в Северной Америке – 67,8%. Этому способствовали высокая распространенность внутрибольничных инфекций, увеличение числа хирургических операций и развитая инфраструктура здравоохранения. Поставщики медицинских услуг уделяют первостепенное внимание безопасности пациентов и соблюдению нормативных требований, что делает решения для стерилизации критически важными для больниц, клиник и лабораторий. Растущий спрос на автоматизированные, низкотемпературные и IoT-системы стерилизации дополнительно стимулирует развитие рынка. Более того, присутствие таких ключевых игроков отрасли, как STERIS, Getinge и Tuttnauer, в сочетании с постоянным технологическим прогрессом, вносит значительный вклад в расширение рынка.

Обзор рынка стерилизации медицинских изделий в Канаде

Ожидается, что рынок стерилизации медицинских изделий в Канаде будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения и повышению осведомленности об инфекционном контроле. Больницы, клиники и фармацевтические компании все чаще внедряют передовые системы стерилизации для соответствия нормативным требованиям и обеспечения безопасности пациентов. Акцент правительства на качестве медицинского обслуживания и строгих требованиях к соблюдению этих требований способствует росту рынка. Кроме того, набирают популярность автоматизация и интеграция Интернета вещей в стерилизаторы, что обеспечивает эффективный мониторинг, документирование и предиктивное обслуживание в медицинских учреждениях.

Обзор рынка стерилизации медицинских изделий в Мексике

Ожидается, что рынок стерилизации медицинских изделий в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа медицинских учреждений и увеличением числа хирургических операций. Повышение осведомленности о контроле инфекций и безопасности пациентов побуждает больницы и клиники инвестировать в надежное стерилизационное оборудование. Росту рынка также способствует сотрудничество местных дистрибьюторов с мировыми производителями стерилизационного оборудования. Более того, расширяется внедрение технологий низкотемпературной и радиационной стерилизации, особенно в частных больницах и специализированных клиниках, что позволяет обеспечить как эффективность, так и соответствие требованиям.

Доля рынка стерилизации медицинских изделий в Северной Америке

Лидерами отрасли стерилизации медицинских изделий в Северной Америке являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- СТЕРИС (США)

- Sterigenics US, LLC (США)

- Sotera Health (США)

- Getinge AB (Швеция)

- Cardinal Health (США)

- 3M (США)

- Midmark Corporation (США)

- Merck KGaA, (Германия)

- Dentsply Sirona (США)

- МАТАХАНА (Испания)

- SciCan Ltd. (Канада)

- MELAG Medizintechnik GmbH & Co. KG (Германия)

- Группа МММ (Германия)

- ASP (США)

- Tuttnauer USA Co. Ltd. (США)

- Steelco SpA (Италия)

- Belimed AG (Швейцария)

- Systec GmbH (Германия)

- BMT USA, LLC (США)

- Continental Equipment Company (США)

Каковы последние тенденции на рынке стерилизации медицинских изделий в Северной Америке?

- В ноябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало руководство по переходной политике применения мер при изменении условий в учреждениях стерилизации оксидом этилена для изделий класса III. В этом руководстве изложен подход FDA к обеспечению постоянной безопасности пациентов и доступности изделий при внедрении новых методов стерилизации или модернизации учреждений. Руководство отражает стремление агентства к достижению баланса между соблюдением нормативных требований и необходимостью обеспечения эффективности процессов стерилизации.

- В ноябре 2024 года компания Cosmed Group Inc., занимающаяся стерилизацией, подала заявление о банкротстве в соответствии с главой 11 после многочисленных судебных исков о причинении вреда здоровью, включая рак, в результате воздействия оксида этилена. Компания столкнулась как минимум с 300 исками и ранее урегулировала дело с Агентством по охране окружающей среды США (EPA) на сумму 1,5 млн долларов США в связи с выбросами этиленоксида на нескольких объектах. Это событие подчёркивает растущие юридические и финансовые риски, связанные с традиционными методами стерилизации.

- В июле 2024 года компания Noxilizer, Inc. объявила об инвестициях в размере 30 миллионов долларов США в расширение своей платформы стерилизации диоксидом азота (NO₂). Эта технология предлагает более безопасную и неканцерогенную альтернативу этиленоксиду (EtO), что отвечает растущему давлению регулирующих органов. Финансирование будет направлено на масштабирование систем стерилизации NO₂, направленное на создание эффективного решения для стерилизации медицинских изделий без рисков для здоровья, связанных с этиленоксидом (EtO).

- В апреле 2024 года завод Sterilization Services of Tennessee в Мемфисе, использовавший оксид этилена для стерилизации медицинского оборудования, объявил о закрытии в связи с проблемами продления аренды. Экологические организации считают закрытие завода победой, поскольку предприятие было источником проблем со здоровьем, связанных с воздействием оксида этилена в близлежащих населенных пунктах. Это закрытие подчеркивает текущие проблемы и пристальное внимание, с которыми сталкиваются учреждения, использующие оксид этилена для стерилизации.

- В марте 2024 года Агентство по охране окружающей среды США (EPA) завершило разработку правила по сокращению выбросов оксида этилена (EtO) коммерческими стерилизационными установками примерно на 90%. Это решение было принято в связи с повышенным риском развития рака, связанным с длительным воздействием EtO. Новые правила обязывают почти 90 предприятий внедрить усиленный контроль загрязнения и проверку качества воздуха. Хотя этот шаг направлен на защиту общественного здоровья, он вызывает опасения по поводу возможных сбоев в цепочке поставок медицинских изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.