North America Orthopedic Surgical Energy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

507.67 Million

USD

912.19 Million

2024

2032

USD

507.67 Million

USD

912.19 Million

2024

2032

| 2025 –2032 | |

| USD 507.67 Million | |

| USD 912.19 Million | |

| % | |

|

Сегментация рынка ортопедических хирургических энергетических устройств в Северной Америке по продукту (ручные устройства и аксессуары), технологии (излучение, радиочастота, ультразвук, микроволны и другие), области применения (тазобедренный и коленный суставы), конечный пользователь (больницы и клиники, амбулаторные хирургические центры (ASC) и другие), канал сбыта (прямые тендеры и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедических хирургических энергетических устройств в Северной Америке

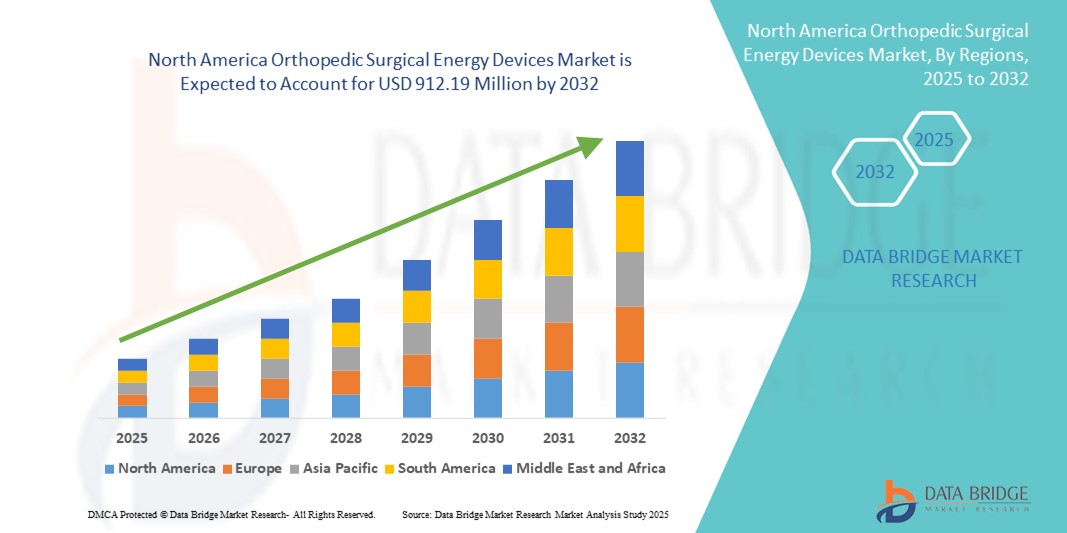

- Объем рынка ортопедических хирургических энергетических устройств в Северной Америке в 2024 году оценивался в 507,67 млн долларов США и, как ожидается , достигнет 912,19 млн долларов США к 2032 году при среднегодовом темпе роста 7,60% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, увеличением объема ортопедических процедур, увеличением числа пожилых людей, склонных к заболеваниям опорно-двигательного аппарата , а также растущим внедрением малоинвазивных хирургических методов, требующих высокоточных энергетических устройств.

- Кроме того, технологический прогресс в области хирургических инструментов, а также возросший спрос на эффективные, безопасные и быстрые ортопедические вмешательства, способствуют более широкому использованию энергетических систем в хирургии. Эти факторы в совокупности способствуют быстрому расширению рынка в регионе.

Анализ рынка ортопедических хирургических энергетических устройств в Северной Америке

- Ортопедические хирургические энергетические устройства, включающие в себя инструменты, работающие на радиочастотах, ультразвуке, микроволнах и других технологиях, становятся необходимыми в современной ортопедической хирургии благодаря своей способности повышать точность, уменьшать интраоперационное кровотечение и поддерживать малоинвазивные процедуры как в больничных, так и в амбулаторных условиях.

- Растущий спрос на эти устройства обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, увеличением численности пожилого населения и ростом числа операций по замене тазобедренного и коленного суставов во всем регионе.

- США доминировали на рынке ортопедических хирургических энергетических устройств, обеспечив наибольшую долю выручки в 41,8% в 2024 году благодаря высоким объёмам хирургических операций, развитой инфраструктуре здравоохранения и сильному присутствию ведущих производителей медицинских устройств. В стране наблюдается активное внедрение этих технологий, чему способствуют благоприятные структуры возмещения расходов и быстрая интеграция роботизированных и ИИ-хирургических платформ.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на рынке ортопедических хирургических энергетических устройств в течение прогнозируемого периода из-за быстрого старения населения, увеличения числа случаев ортопедических заболеваний и увеличения инвестиций в передовые хирургические технологии в больницах и амбулаторных хирургических центрах.

- Сегмент ручных инструментов доминировал на рынке ортопедических хирургических энергетических устройств с долей рынка 61,8% в 2024 году благодаря их важнейшей роли в подаче энергии во время хирургических процедур и высокой частоте замены, что делает их основным компонентом большинства ортопедических хирургических систем.

Область применения отчета и сегментация рынка ортопедических хирургических энергетических устройств в Северной Америке

|

Атрибуты |

Ключевые данные о рынке ортопедических хирургических энергетических устройств в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических хирургических энергетических устройств в Северной Америке

«Растущее применение малоинвазивных и роботизированных ортопедических операций»

- Значительной и быстрорастущей тенденцией на рынке ортопедических хирургических энергетических устройств в Северной Америке является растущая интеграция энергетических инструментов с малоинвазивными и роботизированными ортопедическими процедурами, что повышает точность хирургических операций, снижает травматичность пациентов и обеспечивает более быстрое восстановление.

- Например, передовые хирургические системы Stryker включают в себя устройства радиочастотной и ультразвуковой энергии для улучшенного контроля во время операций по замене суставов. Аналогичным образом, интеграция энергетических инструментов Medtronic с роботизированной платформой Mazor для хирургии позвоночника обеспечивает хирургическое руководство в режиме реального времени.

- Инновационные энергетические устройства теперь оснащены интеллектуальными датчиками и эргономичным дизайном, которые улучшают контроль хирурга, снижают термическое повреждение и позволяют настраивать подачу энергии. Например, ультразвуковые наконечники CONMED обеспечивают точное рассечение с минимальным распространением тепла, что соответствует малоинвазивным подходам.

- Эти устройства также обеспечивают полную интеграцию с интраоперационными системами навигации и визуализации, обеспечивая точность сложных ортопедических операций. По мере того, как роботизированная ортопедическая хирургия становится всё более распространённой в больницах США и Канады, ожидается резкий рост спроса на совместимые интеллектуальные энергетические устройства.

- Тенденция к более интеллектуальным и менее инвазивным ортопедическим решениям меняет ожидания хирургов и результаты лечения пациентов. Такие производители, как Smith+Nephew и Zimmer Biomet, инвестируют в платформы на базе искусственного интеллекта и многофункциональные энергетические системы, которые повышают эффективность и безопасность операций.

- Растущая популярность высокоточных, совместимых энергетических инструментов в ортопедической хирургии стимулирует инновации и ускоряет модернизацию хирургических отделений в ведущих больницах и центрах амбулаторной хирургии Северной Америки.

Динамика рынка ортопедических хирургических энергетических устройств в Северной Америке

Водитель

«Расширение ортопедических процедур и технологических достижений»

- Растущий объем ортопедических операций в Северной Америке, обусловленный старением населения и ростом распространенности заболеваний суставов и спортивных травм, в значительной степени обуславливает спрос на современные хирургические энергетические устройства.

- Например, Американский реестр эндопротезирования суставов сообщил о более чем 2 миллионах операций на тазобедренном и коленном суставах в 2023 году, что подчеркивает растущую потребность в безопасных и эффективных хирургических решениях.

- Современные энергетические устройства, такие как биполярная электрохирургия и ультразвуковые системы, все чаще выбираются из-за их способности сокращать время операции, кровопотерю и послеоперационные осложнения, что делает их незаменимыми в современной ортопедической хирургии.

- Такие компании, как Arthrex и Olympus, выпускают инновационные энергетические инструменты с улучшенным управлением, модульными компонентами и совместимостью с роботизированными системами, что позволяет проводить высокоточные ортопедические процедуры в крупных хирургических центрах.

- Интеграция искусственного интеллекта, тактильных технологий и интеллектуальных механизмов обратной связи по энергии еще больше повышает производительность и надежность этих устройств, создавая новые возможности для роста в регионе.

Сдержанность/Вызов

«Высокие затраты и барьеры в соблюдении нормативных требований»

- Несмотря на клинические преимущества, высокая стоимость ортопедических хирургических энергетических устройств остается ключевой проблемой, особенно для небольших и средних медицинских учреждений и центров прикладных медицинских услуг с ограниченным капитальным бюджетом.

- Например, энергетические системы, совместимые с робототехникой, часто требуют значительных первоначальных инвестиций, а также постоянных расходов на техническое обслуживание и обучение, что может ограничить их более широкое внедрение в сельских и общественных больницах.

- Кроме того, соответствие строгим нормам FDA и Министерства здравоохранения Канады требует проведения масштабных испытаний, документирования и проверки продукции, что часто приводит к задержкам в утверждении продукции и увеличению затрат на разработку.

- Проблемы, связанные с термическими травмами, стерилизацией оборудования и обучением персонала, ещё больше усложняют внедрение новых технологий в условиях ограниченных ресурсов. Более того, неосведомлённость или нежелание некоторых хирургов внедрять новые технологии также представляет собой проблему.

- Преодоление этих барьеров посредством экономически эффективных инноваций, надежной клинической проверки, усовершенствованных программ обучения и усиленной послепродажной поддержки будет иметь решающее значение для расширения внедрения хирургических инструментов на основе энергии в ортопедическом секторе Северной Америки.

Рынок ортопедических хирургических энергетических устройств в Северной Америке

Рынок сегментирован по признакам продукта, технологии, сферы применения, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок ортопедических хирургических энергетических устройств в Северной Америке сегментирован на рукоятки и аксессуары. Сегмент рукояток доминировал на рынке, обеспечив наибольшую долю выручки в 61,8% в 2024 году. Это обусловлено их важной ролью в передаче энергии во время ортопедических процедур и их частым применением в самых разных хирургических операциях. Больницы и центры амбулаторного лечения (ASC) постоянно используют рукоятки из-за их точности, совместимости с различными источниками энергии и необходимости замены после многократного использования. Их широкое применение в малоинвазивных хирургических операциях также способствует их доминированию.

Ожидается, что сегмент аксессуаров будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать увеличение объёма хирургических операций и спрос на эффективные дополнительные компоненты, такие как кабели, электроды и разъёмы. Потребность в одноразовых изделиях для стерильных помещений также стимулирует спрос на аксессуары для ортопедических операционных.

- По технологии

В зависимости от технологии рынок ортопедических хирургических энергетических устройств сегментируется на радиочастотные, ультразвуковые, микроволновые, радиационные и другие. Сегмент радиочастотных устройств занимал наибольшую долю рынка в 2024 году благодаря своей эффективности в коагуляции тканей и контролируемом разрезе во время ортопедических вмешательств. Хирурги предпочитают радиочастотные устройства из-за их тепловой эффективности, безопасности и широкой применимости в таких процедурах, как артроскопия и операции на позвоночнике.

Ожидается, что сегмент ультразвуковой диагностики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким внедрением малоинвазивных хирургических методов. Ультразвуковые устройства обеспечивают снижение сопутствующего ущерба, точность рассечения тканей и лучшие результаты при ортопедических травмах и операциях на суставах, что делает их привлекательным вариантом для развивающихся хирургических практик.

- По применению

По области применения рынок ортопедических хирургических энергетических устройств в Северной Америке сегментирован на сегменты операций на тазобедренном и коленном суставах. Сегмент коленного сустава доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году, что обусловлено ростом распространенности остеоартрита и увеличением числа операций по эндопротезированию коленного сустава в США. Спрос на энергетические устройства, снижающие кровопотерю и повышающие эффективность процедур, ускоряет их внедрение в крупномасштабные операции на коленном суставе.

Прогнозируется, что сегмент эндопротезирования тазобедренного сустава будет устойчиво расти с 2025 по 2032 год, чему будут способствовать старение населения и растущее внимание к малоинвазивному эндопротезированию тазобедренного сустава. Технологические достижения в области энергетических устройств, повышающих точность и сокращающих время восстановления, способствуют дальнейшему развитию этого сегмента.

- Конечным пользователем

По типу конечного пользователя рынок ортопедических хирургических энергетических устройств сегментируется на больницы и клиники, амбулаторные хирургические центры (АХЦ) и другие. Сегмент больниц и клиник доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря наличию развитой инфраструктуры, квалифицированного персонала и интеграции роботизированных и навигационных ортопедических процедур. Больницы остаются предпочтительным местом проведения сложных хирургических операций, требующих использования энергетических систем.

Ожидается, что сегмент амбулаторных хирургических центров (АХЦ) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с растущей тенденцией к амбулаторным ортопедическим процедурам. АХЦ всё чаще внедряют компактные и экономичные энергетические устройства для повышения пропускной способности, сокращения сроков пребывания пациентов в стационаре и снижения расходов на процедуры.

- По каналу распространения

По каналам сбыта североамериканский рынок ортопедических хирургических энергетических устройств сегментирован на сегменты прямых тендеров и сторонних дистрибьюторов. Сегмент прямых тендеров обеспечил наибольшую долю выручки рынка в 2024 году, поскольку больницы и крупные системы здравоохранения предпочитают закупать энергетические хирургические системы оптом по долгосрочным контрактам с производителями, что обеспечивает экономию средств и бесперебойность поставок.

Ожидается, что сегмент сторонних дистрибьюторов будет устойчиво расти в период с 2025 по 2032 год, особенно среди небольших клиник и центров активного медицинского обслуживания, которым требуются разнообразные варианты продукции и гибкие решения в области закупок. Дистрибьюторы, предлагающие услуги с добавленной стоимостью и техническую поддержку, играют всё большую роль в расширении охвата рынка городских и региональных медицинских учреждений.

Региональный анализ рынка ортопедических хирургических энергетических устройств в Северной Америке

- США доминировали на рынке ортопедических хирургических энергетических устройств с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено большими объемами хирургических операций, развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинских устройств.

- Больницы и хирургические центры США все чаще используют радиочастотные, ультразвуковые и другие энергетические устройства для повышения точности хирургических операций, снижения осложнений и улучшения результатов восстановления пациентов после операций на тазобедренном и коленном суставах.

- Это лидерство на рынке дополнительно подкрепляется присутствием ведущих производителей медицинского оборудования, развитой инфраструктурой здравоохранения, выгодными системами возмещения расходов и постоянными инвестициями в роботизированные и ИИ-платформы ортопедической хирургии, что делает США ключевым центром инноваций и использования энергетических хирургических инструментов.

Обзор рынка ортопедических хирургических энергетических устройств в США

Рынок ортопедических хирургических энергетических устройств в США в 2024 году занимал самую высокую долю выручки в Северной Америке – 81%. Это обусловлено развитой инфраструктурой здравоохранения страны и высоким спросом на малоинвазивные ортопедические процедуры. Широкое внедрение таких технологий, как радиочастотные, ультразвуковые и микроволновые энергетические устройства, при замене суставов и травматологических операциях значительно стимулирует рост рынка. Кроме того, высокая распространенность ортопедических заболеваний, таких как остеоартрит и спортивные травмы, а также значительные инвестиции в НИОКР и благоприятные условия возмещения расходов продолжают стимулировать расширение рынка в США.

Обзор рынка ортопедических хирургических энергетических устройств в Канаде

Ожидается, что рынок ортопедических хирургических энергетических устройств в Канаде будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение объёмов ортопедических операций и повышение осведомлённости об энергетических хирургических технологиях. Старение населения Канады и растущий спрос на эндопротезирование тазобедренного и коленного суставов способствуют внедрению передовых хирургических инструментов. Наличие поддерживающей политики здравоохранения, государственное финансирование здравоохранения и стремление правительства сократить время ожидания хирургических операций также способствуют внедрению высокоточных энергетических хирургических устройств в больницах и амбулаторных хирургических центрах.

Обзор рынка ортопедических хирургических энергетических устройств в Мексике

Ожидается, что рынок ортопедических хирургических энергетических устройств в Мексике будет демонстрировать устойчивый рост в течение прогнозируемого периода, обусловленный расширением доступа к медицинским услугам и увеличением объёма хирургических операций. Увеличение государственных инвестиций в инфраструктуру здравоохранения в сочетании с модернизацией хирургических отделений как государственных, так и частных больниц способствуют внедрению ортопедических энергетических устройств. Более того, рост числа дорожно-транспортных происшествий и дегенеративных заболеваний костей, а также растущая осведомлённость о малоинвазивных методах лечения ускоряют развитие рынка по всей стране.

Доля рынка ортопедических хирургических энергетических устройств в Северной Америке

Лидерами североамериканской отрасли ортопедических хирургических энергетических устройств являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Корпорация CONMED (США)

- KARL STORZ SE & Co. KG (Германия)

- Smith & Nephew (Великобритания)

- Ауксеин (Индия)

- MatOrtho Limited (Великобритания)

- Zimmer Biomet (США)

- Б. Браун СЕ (Германия)

- Бостонская научная корпорация (США)

- Söring GmbH (Германия)

- Apothecaries Sundries Mfg. Private Limited. (Индия)

- NOUVAG AG (Швейцария)

- De Soutter Medical (Великобритания)

- Биовентус (США)

- Olympus Corporation (Япония)

- Johnson & Johnson Private Limited (США)

- Портескап (США)

Каковы последние тенденции на рынке ортопедических хирургических энергетических устройств в Северной Америке?

- В мае 2023 года компания Medtronic plc расширила свой портфель ортопедических хирургических решений, представив новую систему радиочастотной абляции, специально разработанную для ортопедических операций на мягких тканях в больницах Северной Америки. Система разработана для минимизации распространения тепла, повышения точности хирургических операций и ускорения времени восстановления. Это достижение отражает стремление Medtronic к разработке передовых, минимально инвазивных энергетических решений, отвечающих меняющимся потребностям хирургов-ортопедов и пациентов.

- В апреле 2023 года компания Stryker Corporation объявила о выпуске ультразвукового энергетического устройства нового поколения, специально разработанного для ортопедических операций, включая эндопротезирование коленного и тазобедренного суставов. Устройство обеспечивает превосходные возможности препарирования костей и мягких тканей, что способствует сокращению времени операции и улучшению её результатов. Инновация Stryker является частью её более широкой стратегии по лидерству в области ортопедии благодаря высокопроизводительным хирургическим энергетическим технологиям.

- В марте 2023 года компания Smith+Nephew представила свой передовой радиочастотный хирургический инструмент на ежегодном собрании Американской академии хирургов-ортопедов (AAOS) в Лас-Вегасе. Инструмент сочетает в себе модуляцию энергии в реальном времени и адаптивную тепловую обратную связь, обеспечивая улучшенный контроль во время операций по реконструкции суставов. Эта разработка подчёркивает ориентацию Smith+Nephew на точность подачи энергии и повышение безопасности ортопедических операций.

- В феврале 2023 года компания Zimmer Biomet Holdings, Inc. начала сотрудничество с ведущим американским стартапом в области хирургической робототехники с целью интеграции микроволновых устройств в их ортопедические роботизированные платформы. Целью интеграции является предоставление хирургам улучшенных возможностей управления мягкими тканями при эндопротезировании суставов. Это партнерство символизирует стратегический курс Zimmer Biomet на технологичные и энергоэффективные хирургические вмешательства.

- В январе 2023 года компания Arthrex, Inc. представила свою обновлённую систему радиочастотной абляции Synergy в ряде ортопедических клиник США. Система позволяет хирургам проводить более эффективные артроскопические процедуры с минимальным повреждением сопутствующих тканей. Благодаря удобному интерфейсу и улучшенным функциям модуляции энергии, Arthrex подтверждает свою приверженность развитию технологий энергетической ортопедической хирургии по всей Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.