North America Primary Angle Closure Glaucoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

141.35 Million

USD

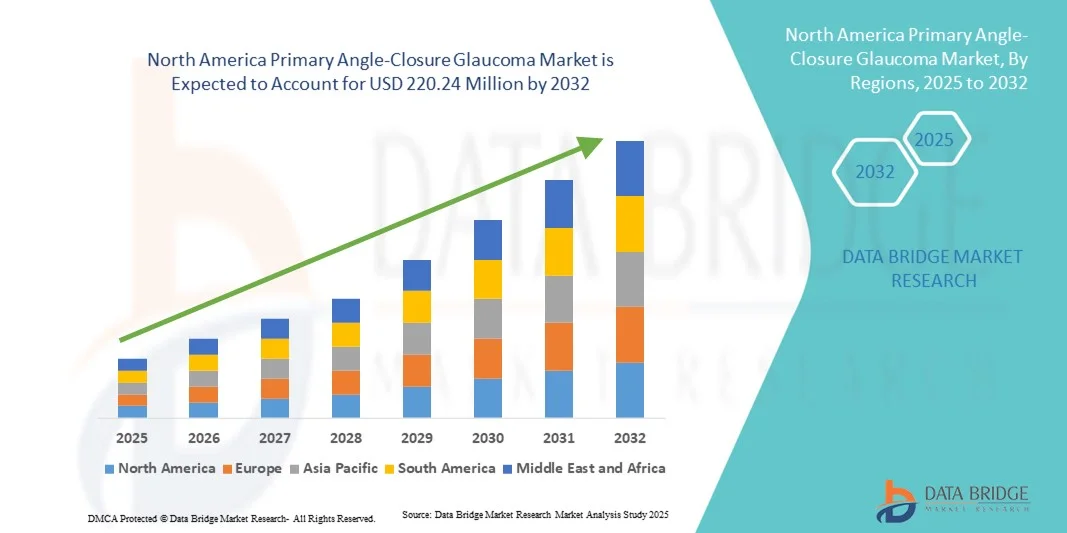

220.24 Million

2024

2032

USD

141.35 Million

USD

220.24 Million

2024

2032

| 2025 –2032 | |

| USD 141.35 Million | |

| USD 220.24 Million | |

| % | |

|

Сегментация рынка первичной закрытоугольной глаукомы в Северной Америке по типу заболевания (острая закрытоугольная глаукома и хроническая закрытоугольная глаукома), типу (диагностика и лечение), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка первичной закрытоугольной глаукомы в Северной Америке

- Объем рынка первичной закрытоугольной глаукомы в Северной Америке в 2024 году оценивался в 141,35 млн долларов США и, как ожидается, достигнет 220,24 млн долларов США к 2032 году при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью глаукомы, увеличением численности пожилых людей и повышением осведомленности о ранней диагностике и эффективном лечении заболеваний глаз. Достижения в области офтальмологических диагностических устройств и хирургических вмешательств способствуют дальнейшему расширению рынка.

- Кроме того, растущее предпочтение пациентов малоинвазивным процедурам в сочетании с более широким внедрением передовых методов лечения в клинических условиях позиционирует Северную Америку как ключевой регион для решений по лечению PACG. Сочетание этих факторов ускоряет внедрение методов лечения PACG, тем самым существенно стимулируя рост рынка.

Анализ рынка первичной закрытоугольной глаукомы в Северной Америке

- Первичная закрытоугольная глаукома (ПЗУГ) – тяжелое офтальмологическое заболевание, вызванное блокировкой оттока водянистой влаги, что приводит к повышению внутриглазного давления. Это заболевание обуславливает потребность в передовых диагностических и лечебных решениях как в клинических, так и в больничных условиях из-за риска необратимой потери зрения при отсутствии лечения.

- Рост распространенности глаукомы, особенно среди стареющего населения, повышение осведомленности о ранней диагностике и технологические достижения в области офтальмологических устройств визуализации и лечения являются основными факторами, способствующими росту рынка PACG.

- Соединенные Штаты доминировали на рынке PACG с наибольшей долей выручки в 79,1% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых компаний по производству офтальмологических устройств и фармацевтических препаратов.

- Ожидается, что в течение прогнозируемого периода в Канаде будет наблюдаться заметный рост в связи с повышением осведомленности о здоровье глаз, увеличением численности пожилого населения и внедрением передовых методов диагностики и лечения в больницах и специализированных клиниках.

- Сегмент хронической закрытоугольной глаукомы доминировал на рынке PACG в Северной Америке с долей рынка 55,2% в 2024 году, что отражает высокую распространенность хронических случаев и необходимость долгосрочного мониторинга и лечения в больницах, специализированных клиниках и амбулаторных хирургических центрах.

Область применения отчета и сегментация рынка первичной закрытоугольной глаукомы в Северной Америке

|

Атрибуты |

Анализ ключевых показателей рынка первичной закрытоугольной глаукомы в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка первичной закрытоугольной глаукомы в Северной Америке

Достижения в области диагностики с использованием искусственного интеллекта и телеофтальмологии

- Ключевой и быстрорастущей тенденцией на рынке PACG в Северной Америке является интеграция искусственного интеллекта (ИИ) в платформы диагностической визуализации и телеофтальмологии, что значительно улучшает раннее выявление и мониторинг прогрессирования заболеваний.

- Например, системы оптической когерентной томографии (ОКТ) на базе искусственного интеллекта могут автоматически обнаруживать закрытие угла и количественно оценивать повреждение зрительного нерва, помогая офтальмологам в точной и своевременной постановке диагноза.

- Разрабатываются прогностические модели на основе искусственного интеллекта для анализа факторов риска у пациентов, что позволяет офтальмологам персонализировать планы лечения и прогнозировать прогрессирование заболевания. Например, такие инструменты, как алгоритмы обнаружения глаукомы на базе DeepMind, повышают точность и эффективность диагностики.

- Телеофтальмологические платформы позволяют проводить дистанционный скрининг и мониторинг PACG, облегчая доступ пациентов из сельской местности или районов с недостаточным уровнем медицинского обслуживания. Благодаря безопасным цифровым платформам офтальмологи могут просматривать данные визуализации, рекомендовать вмешательства и наблюдать за пациентами в виртуальном режиме.

- Эта тенденция к диагностике с использованием искусственного интеллекта и телемедицине меняет клиническую практику и ожидания пациентов, побуждая такие компании, как Topcon и Zeiss, разрабатывать интеллектуальные системы визуализации со встроенными возможностями анализа на основе искусственного интеллекта и удаленного мониторинга.

- Внедрение диагностики с использованием искусственного интеллекта и телеофтальмологии стремительно растёт как в больницах, так и в специализированных клиниках, поскольку поставщики услуг стремятся улучшить клинические результаты и оптимизировать лечение PACG по всей Северной Америке.

Динамика рынка первичной закрытоугольной глаукомы в Северной Америке

Водитель

Растущая распространенность глаукомы и увеличение числа пожилых людей

- Рост заболеваемости ПЗУГ среди стареющего населения в сочетании с повышением осведомленности о ранней диагностике заболеваний глаз является основным фактором роста рынка ПЗУГ в Северной Америке.

- Например, в 2024 году Американская академия офтальмологии сделала акцент на программах раннего выявления заболеваний в группах высокого риска, продвигая регулярные скрининги и диагностику с помощью искусственного интеллекта для эффективного лечения PACG.

- Рост распространенности сопутствующих заболеваний, таких как диабет и гипертония, еще больше способствует увеличению числа диагнозов ПЗУГ, вынуждая офтальмологов внедрять передовые методы диагностики и лечения.

- Кроме того, растущий спрос пациентов на малоинвазивные процедуры и лазерные вмешательства стимулирует внедрение инновационных хирургических методов лечения в больницах и специализированных клиниках.

- Например, MIGS (минимально инвазивная хирургия глаукомы) и лазерная периферическая иридотомия применяются все чаще из-за их эффективности в контроле внутриглазного давления и улучшения соблюдения пациентами предписаний.

- Тенденция к ориентированной на пациента медицинской помощи, ранней диагностике и внедрению современных методов лечения стимулирует рост рынка как городских, так и пригородных медицинских центров по всей Северной Америке.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная осведомленность пациентов

- Высокая стоимость современных диагностических инструментов и хирургических вмешательств представляет собой значительную проблему для более широкого внедрения на рынке решений по лечению PACG в Северной Америке.

- Например, высококачественные устройства визуализации, такие как приборы ОКТ с сканирующим источником и приборы MIGS, требуют значительных капиталовложений со стороны больниц и специализированных клиник, что потенциально ограничивает доступ к ним в небольших медицинских учреждениях.

- Недостаточная осведомленность пациентов о симптомах ПЗУГ и важности ранней диагностики приводит к задержке лечения, что влияет на общий рост рынка.

- Например, исследования показывают, что значительная часть пациентов диагностируется только после того, как произошло значительное повреждение зрительного нерва, что подчеркивает пробелы в скрининге и образовании.

- Проблемы кибербезопасности, связанные с облачными платформами телеофтальмологии и правилами конфиденциальности данных, могут помешать внедрению цифровых решений PACG среди осторожных поставщиков медицинских услуг.

- Преодоление этих проблем посредством кампаний по обучению пациентов, расширения страхового покрытия и экономически эффективных диагностических и лечебных решений будет иметь решающее значение для устойчивого роста рынка PACG в Северной Америке.

Рынок первичной закрытоугольной глаукомы в Северной Америке

Рынок сегментирован по типу заболевания, типу конечного потребителя и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок PACG в Северной Америке сегментируется на острую закрытоугольную глаукому и хроническую закрытоугольную глаукому. Сегмент хронической закрытоугольной глаукомы доминировал на рынке с наибольшей долей выручки рынка в 55,2% в 2024 году. Это доминирование объясняется более высокой распространенностью хронических случаев среди стареющего населения и необходимостью долгосрочного мониторинга и лечения. Пациентам с хронической PACG часто требуются повторные клинические обследования, лазерная терапия и хирургические вмешательства в течение длительных периодов времени, что увеличивает спрос на рынке на передовые диагностические и лечебные решения. Больницы и специализированные клиники часто внедряют программы лечения, ориентированные на хроническую PACG, в связи с необходимостью постоянного наблюдения за пациентами. Более того, политика страхового покрытия и возмещения расходов в США и Канаде благоприятствует лечению хронической PACG, способствуя более широкому внедрению соответствующих медицинских устройств и процедур. Клинические исследования и растущие кампании по повышению осведомленности дополнительно усиливают раннюю диагностику и непрерывный уход, усиливая доминирование сегмента на рынке.

Ожидается, что сегмент острой закрытоугольной глаукомы продемонстрирует самые быстрые темпы роста в 19% в период с 2025 по 2032 год, что обусловлено ростом осведомленности об экстренной офтальмологической помощи и более широким внедрением процедур быстрого вмешательства. Острая закрытоугольная глаукома является неотложной медицинской помощью, требующей немедленной диагностики и лечения, часто с помощью лазерной периферической иридотомии или хирургического вмешательства. Растущее число офтальмологических центров, оснащенных оборудованием быстрого реагирования и передовой диагностической визуализацией, ускоряет доступ пациентов к медицинской помощи. Например, инструменты скрининга с использованием ИИ и устройства ОКТ позволяют быстрее выявлять закрытоугольную глаукому в экстренных случаях. Кроме того, государственные инициативы и программы обучения пациентов симптомам глаукомы способствуют ранним обращениям в больницу, что повышает принятие лечения острой закрытоугольной глаукомы. Рост сегмента дополнительно поддерживается достижениями в области минимально инвазивных хирургических методов, которые сокращают время восстановления и улучшают результаты лечения пациентов, делая лечение острой закрытоугольной глаукомы более привлекательным для поставщиков медицинских услуг.

- По типу

По типу рынок PACG в Северной Америке сегментируется на диагностику и лечение. Сегмент диагностики доминировал на рынке с долей выручки 52% в 2024 году, что обусловлено растущим акцентом на раннем выявлении для предотвращения необратимой потери зрения. Диагностические решения, такие как гониоскопия с щелевой лампой, оптическая когерентная томография (ОКТ) и визуализация с использованием ИИ, широко используются в больницах и специализированных клиниках для выявления пациентов из группы риска. Больницы часто интегрируют эти передовые диагностические решения с электронными системами медицинских карт для лучшего управления пациентами. Плановые скрининги и профилактические осмотры глаз у стареющего населения способствуют высокому спросу на диагностические инструменты. Кроме того, растущее внедрение платформ телеофтальмологии в Северной Америке облегчает дистанционный скрининг PACG, расширяя диагностический охват. Постоянные инновации и программы обучения офтальмологов еще больше укрепляют доминирование сегмента диагностики на рынке.

Ожидается, что сегмент лечения будет демонстрировать самый быстрый среднегодовой темп роста в 18% в период с 2025 по 2032 год, что обусловлено достижениями в области лазерной терапии, малоинвазивной хирургии глаукомы (MIGS) и фармакологических вмешательств. Больницы и амбулаторные хирургические центры все чаще применяют MIGS и лазерную периферическую иридотомию для эффективного контроля внутриглазного давления. Растущее понимание долгосрочных преимуществ ранних хирургических вмешательств побуждает все больше пациентов выбирать лечение. Страховое покрытие хирургических операций и увеличение доступности квалифицированных офтальмологических хирургов способствуют расширению рынка. Например, системы хирургического планирования на основе ИИ повышают точность процедур и улучшают результаты для пациентов. Растущее применение комбинированной терапии при хронических случаях PACG также способствует быстрому росту сегмента лечения.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц доминировал на рынке с долей 50% в 2024 году, что объясняется их развитой офтальмологической инфраструктурой, доступом к квалифицированным офтальмологам и способностью предлагать как диагностические, так и лечебные услуги под одной крышей. Больницы часто служат в качестве центров направления для сложных случаев PACG, требующих хирургического вмешательства. Наличие современных систем визуализации, устройств лазерной терапии и специализированных отделений для лечения глаукомы усиливает принятие больницы. Кроме того, больницы получают выгоду от страхового возмещения, поддерживая более высокие объемы пациентов и частое последующее наблюдение. Больницы также стимулируют исследования и клинические испытания, еще больше расширяя предложение услуг, связанных с PACG. Совместные программы со специализированными клиниками и платформами телеофтальмологии усиливают доминирование больницы.

Ожидается, что сегмент специализированных клиник будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим спросом на специализированную помощь при глаукоме и малоинвазивные процедуры. Специализированные клиники предлагают персонализированное ведение пациентов, более быструю запись на приём и внедрение диагностики с использованием искусственного интеллекта. Например, многие клиники теперь предлагают сканирование ОКТ и лазерную терапию в тот же день, привлекая пациентов, желающих получить своевременную помощь. Партнёрство со страховыми компаниями и технологическими компаниями дополнительно стимулирует внедрение этих технологий в клиниках. Клиники также всё чаще используют телемедицину для последующего наблюдения, снижая зависимость от больниц. Рост числа амбулаторных центров лечения глаукомы усиливает траекторию роста специализированных клиник как конечных пользователей.

- По каналу распространения

По каналам сбыта рынок PACG в Северной Америке сегментируется на сегменты прямых тендеров, розничных продаж и других. Сегмент прямых тендеров доминировал на рынке с долей 60% в 2024 году, обусловленной оптовыми закупками больницами и крупными медицинскими сетями. Прямые тендерные соглашения позволяют поставщикам медицинских услуг получать доступ к высококачественным офтальмологическим устройствам по конкурентоспособным ценам, способствуя внедрению передовых решений в области диагностики и лечения. Производители часто предоставляют обучение и поддержку по техническому обслуживанию в рамках прямых тендерных соглашений, что повышает надежность и продлевает срок службы оборудования. Прямые закупки также обеспечивают соблюдение нормативных требований и упрощают установку устройств. Крупные больницы и многопрофильные клиники предпочитают прямые тендерные контракты для стандартизации устройств и централизованного управления ими.

Ожидается, что сегмент розничных продаж продемонстрирует самые высокие темпы роста – 18% в период с 2025 по 2032 год. Росту способствует растущая доступность диагностических приборов для домашнего использования и небольших офтальмологических устройств для клиник и индивидуальных врачей. Розничные продажи предоставляют небольшим специализированным клиникам и амбулаторным хирургическим центрам возможность приобретать экономически эффективное оборудование без заключения долгосрочных контрактов. Например, портативные ОКТ-аппараты и тонометры всё чаще продаются через розничные каналы, удовлетворяя растущий спрос на амбулаторный мониторинг PACG. Онлайн-платформы и платформы электронной коммерции способствуют повышению доступности и удобства розничных покупок. Рост сегмента также поддерживается продуктовыми инновациями, ориентированными на удобные, компактные и доступные устройства, подходящие для использования вне стационаров.

Региональный анализ рынка первичной закрытоугольной глаукомы в Северной Америке

- Соединенные Штаты доминировали на рынке PACG с наибольшей долей выручки в 79,1% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых компаний по производству офтальмологических устройств и фармацевтических препаратов.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет раннему выявлению, эффективному лечению и доступу к передовым хирургическим и диагностическим технологиям, способствуя их активному внедрению на рынке.

- Широкое внедрение также подкрепляется наличием хорошо зарекомендовавших себя офтальмологических центров, высокими расходами на здравоохранение и присутствием ведущих производителей устройств, что делает решения по лечению PACG предпочтительным выбором в больницах и специализированных клиниках.

Обзор рынка первичной закрытоугольной глаукомы в США

Рынок PACG в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79,1%, что обусловлено высокой распространенностью глаукомы и развитой инфраструктурой офтальмологической помощи. Пациенты и медицинские работники все больше внимания уделяют раннему выявлению заболеваний, своевременному вмешательству и внедрению малоинвазивных хирургических процедур. Растущая интеграция платформ диагностики с использованием искусственного интеллекта, оптической когерентной томографии (ОКТ) и телеофтальмологии дополнительно стимулирует рынок PACG. Более того, присутствие ведущих производителей офтальмологических устройств и опытных специализированных клиник обеспечивает широкую доступность как диагностических, так и лечебных решений, способствуя устойчивому росту рынка.

Обзор рынка первичной закрытоугольной глаукомы в Канаде

Ожидается, что рынок PACG в Канаде будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о здоровье глаз среди стареющего населения и более широким внедрением передовых диагностических и хирургических процедур. Больницы и специализированные клиники Канады все активнее инвестируют в визуализацию с использованием ИИ и малоинвазивные вмешательства для лечения PACG. Более того, благоприятная политика здравоохранения и программы возмещения расходов стимулируют регулярный скрининг глаукомы и соблюдение режима лечения. Государственные инициативы, направленные на развитие профилактической офтальмологической помощи, и сотрудничество с частными клиниками дополнительно способствуют расширению рынка по всей стране.

Обзор рынка первичной закрытоугольной глаукомы в Мексике

Ожидается, что рынок PACG в Мексике будет стабильно расти в течение прогнозируемого периода, чему будет способствовать рост инвестиций в офтальмологическую инфраструктуру и рост распространенности глаукомы среди пожилого населения. Программы повышения осведомленности о ранней диагностике и лечении, а также повышение доступности современных диагностических инструментов, способствуют их внедрению на рынок. Больницы и специализированные клиники уделяют особое внимание телеофтальмологии и портативным диагностическим устройствам для расширения охвата сельских регионов. Кроме того, партнерство с производителями устройств и поставщиками медицинских услуг повышает доступность методов лечения, включая лазерную терапию и малоинвазивные хирургические вмешательства.

Доля рынка первичной закрытоугольной глаукомы в Северной Америке

Лидерами отрасли лечения первичной закрытоугольной глаукомы в Северной Америке являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson Services, Inc. (США)

- New World Medical, Inc. (США)

- Sight Sciences, Inc. (США)

- Bausch + Lomb (США)

- Микрохирургические технологии (США)

- Reichert, Inc. (США)

- Alcon Inc. (США)

- AbbVie Inc. (США)

- Teva Pharmaceuticals Industries Ltd. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Fera Pharmaceuticals (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Корпорация Glaukos (США)

- Nicox SA (Франция)

- Ocular Therapeutix, Inc. (США)

Каковы последние события на рынке первичной закрытоугольной глаукомы в Северной Америке?

- В октябре 2025 года ретроспективное лонгитюдное исследование показало, что у пациентов с глаукомой может быть повышен риск развития деменции. Это исследование подчеркивает важность ранней диагностики и лечения глаукомы для потенциального снижения риска когнитивных нарушений.

- В октябре 2025 года компания Avisi Technologies получила одобрение FDA на проведение исследования SAPPHIRE – проспективного многоцентрового открытого клинического исследования, направленного на оценку безопасности и эффективности внутриглазного шунта VisiPlate® у пациентов с глаукомой. Шунт VisiPlate® разработан на основе нового метаматериала, тоньше человеческого волоса, и отличается долговечностью, комфортом и эстетичностью. Его многочисленные, избыточные микроканалы обеспечивают постоянный отток внутриглазной жидкости, минимизируя риск закупорки и повторного вмешательства.

- В сентябре 2025 года исследование, опубликованное в журнале Nature Communications, выявило связь функционально дефицитных вариантов гена UBOX5 с первичной закрытоугольной глаукомой. Это исследование предполагает, что генетические факторы могут играть значительную роль в развитии первичной закрытоугольной глаукомы, открывая возможности для генетического скрининга и персонализированных подходов к лечению.

- В августе 2025 года было проведено одноцентровое проспективное рандомизированное контролируемое исследование, целью которого была оценка безопасности фемтосекундной лазерной хирургии катаракты (FLACS) у пациентов с первичной закрытоугольной болезнью (PACD) и возможности прогнозируемого повышения внутриглазного давления (ВГД) в долгосрочной перспективе. Пациенты, включенные в исследование, имели стабильную PACD и ранее выполненную лазерную периферическую иридотомию. Они были рандомизированы в группы для проведения FLACS по специальному протоколу или традиционной факоэмульсификационной хирургии катаракты.

- В июне 2025 года в Гонолулу (Гавайи, США) состоялось 12-е консенсусное совещание по закрытоугольной глаукоме. На нём эксперты обсудили последние достижения и проблемы в лечении закрытоугольной глаукомы, включая методы диагностики и стратегии лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.