North America Rehabilitation Therapy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

41.88 Billion

USD

112.94 Billion

2024

2032

USD

41.88 Billion

USD

112.94 Billion

2024

2032

| 2025 –2032 | |

| USD 41.88 Billion | |

| USD 112.94 Billion | |

| % | |

|

North America Rehabilitation Therapy Services Market Segmentation, By Service (Rehabilitation Therapy Services, Speech Therapy, Occupational Therapy, Respiratory Therapy, Cognitive Behavioral Therapy, and Others), Age Group (Elderly, Pediatrics, and Inpatient Rehabilitation Services), Service Type (Orthopaedic Rehabilitation Therapy Services, Neurological Rehabilitation Therapy Services, Pulliative Care, Sports Related Injuries, Pelvic Care, and Others), Service Category (Hospital Services, Physician Services, Industrial Services, and Employer Services), Model (Manual and Conventional), End User (Hospitals, Skilled Nursing Facilities, Private Practices, Sports and Fitness Facility Centers, Rehabilitation Centers, and Others), Service Channel (Direct Channel and Online Channel) - Industry Trends and Forecast to 2032

Размер рынка реабилитационной терапии в Северной Америке

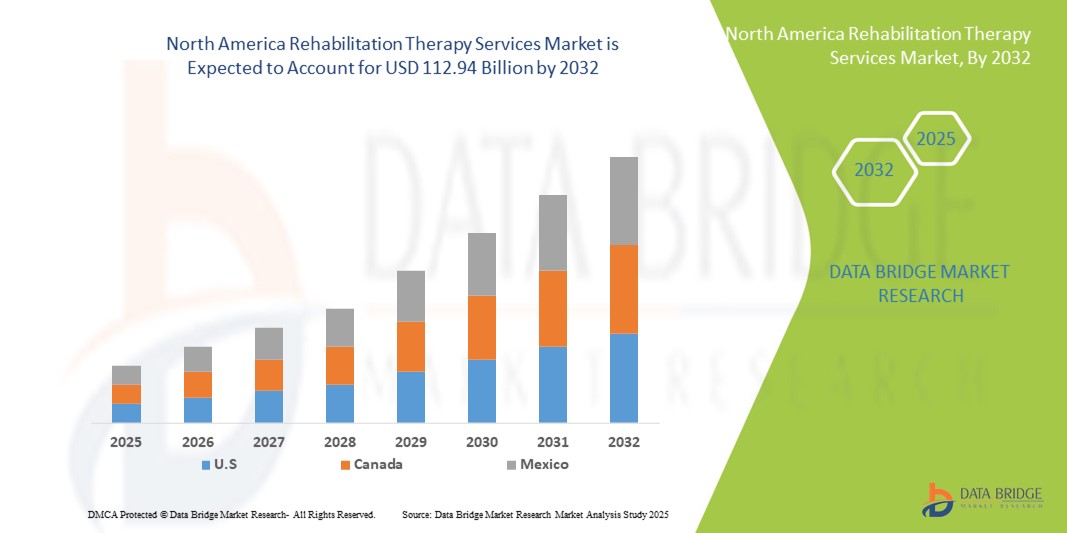

- Объем рынка услуг реабилитационной терапии в Северной Америке оценивается как41,88 млрд долларов в 2024 годуОжидается, что он достигнет112,94 млрд долларов к 2032 году, вCAGR 13,20%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью хронических и неврологических состояний в сочетании со стареющим населением, что стимулирует более высокий спрос на услуги физической, профессиональной и речевой терапии как в амбулаторных, так и в домашних условиях.

- Кроме того, растущее внедрение телереабилитационных, технологичных методов лечения и комплексных решений по уходу делает услуги реабилитационной терапии важнейшим компонентом современной медицинской помощи. Эти факторы ускоряют внедрение реабилитационных услуг, тем самым значительно повышая рост отрасли.

Анализ рынка реабилитационной терапии в Северной Америке

- Услуги реабилитационной терапии, включая речевую терапию, профессиональную терапию, респираторную терапию и когнитивно-поведенческую терапию, становятся все более важными компонентами оказания медицинской помощи в больницах, амбулаторных клиниках и домашних условиях из-за их роли в улучшении мобильности пациентов, функциональной независимости и общего качества жизни.

- Растущий спрос на услуги реабилитационной терапии в первую очередь подпитывается стареющим населением, растущей распространенностью хронических и неврологических заболеваний и растущей осведомленностью о преимуществах раннего вмешательства и послеоперационной реабилитации.

- США доминировали на рынке услуг реабилитационной терапии в Северной Америке с самой большой долей дохода в 85% в 2024 году, характеризующейся высокими расходами на здравоохранение, развитой инфраструктурой здравоохранения и сильным присутствием ведущих поставщиков реабилитационных услуг, причем амбулаторные и домашние услуги испытывают значительный рост, обусловленный телереабилитацией, робототехникой и решениями для терапии с использованием ИИ.

- Ожидается, что Канада будет расти с самым быстрым CAGR на рынке услуг реабилитационной терапии в Северной Америке, поддерживаемым государственными программами здравоохранения, увеличением инвестиций в реабилитационные центры и растущим внедрением услуг реабилитации на дому.

- Сегмент амбулаторных реабилитационных услуг доминировал на рынке реабилитационных услуг Северной Америки с долей рынка 42,5% в 2024 году, что обусловлено его удобством, экономической эффективностью и широкой применимостью в ортопедической, неврологической, кардиологической и постхирургической популяции пациентов.

Сегментация рынка услуг реабилитационной терапии в Северной Америке

| Атрибуты | Услуги реабилитационной терапии в Северной Америке ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка реабилитационной терапии Северной Америки

Растущее принятие телереабилитационной и технологической помощи

- Значительной и ускоряющейся тенденцией на рынке услуг реабилитационной терапии в Северной Америке является растущая интеграция телереабилитационных платформ, носимых устройств мониторинга и инструментов терапии на основе искусственного интеллекта, расширяя доступ пациентов и вовлечение.

- Например, платформа Physitrack позволяет терапевтам удаленно назначать упражнения и контролировать прогресс пациента в режиме реального времени, в то время как цифровые опорно-двигательные решения Sword Health обеспечивают программы управляемой терапии с помощью носимых датчиков.

- ИИ и цифровой мониторинг обеспечивают такие функции, как автоматическое отслеживание прогресса, адаптивные рекомендации по упражнениям и прогнозные предупреждения о потенциальных осложнениях, улучшение приверженности терапии и результатов.

- Интеграция платформ управления терапией сЭлектронные медицинские записи(EHR) позволяет централизованно отслеживать прогресс пациента, планирование назначений и клиническую отчетность, обеспечивая бесшовный опыт ухода.

- Эта тенденция к более технологически ориентированным, ориентированным на пациента и доступным реабилитационным услугам меняет ожидания пациентов в отношении терапии.АИ-Решения, которые направляют пациентов с помощью упражнений и обеспечивают обратную связь в режиме реального времени

- Спрос на цифровые, удаленные и технологически интегрированные реабилитационные услуги быстро растет как в больницах, так и на дому, поскольку пациенты все чаще отдают приоритет удобству, непрерывности и персонализированным программам терапии.

Динамика рынка реабилитационной терапии в Северной Америке

водитель

Увеличение спроса из-за старения населения и распространенности хронических заболеваний

- Растущее число пожилых людей и растущая распространенность хронических и неврологических заболеваний являются основными факторами для увеличения использования услуг реабилитационной терапии.

- Например, в 2024 году Select Medical запустила специализированные программы послеострого ухода, ориентированные на ортопедических и неврологических пациентов для удовлетворения растущего спроса на амбулаторную терапию.

- По мере роста осведомленности о преимуществах реабилитации после хирургических и хронических заболеваний терапевтические услуги все чаще используются для улучшения мобильности, функциональной независимости и качества жизни.

- Расширение больничных сетей, домашней терапии и амбулаторных центров поддерживает больший доступ пациентов и непрерывность ухода, стимулируя рост рынка.

- Растущий акцент на ценностном уходе, результатах лечения пациентов и интегрированных программах здравоохранения способствует внедрению реабилитационных услуг в системах здравоохранения США и Канады.

- Увеличение инвестиций в исследования и разработки инструментов реабилитации с помощью робототехники и искусственного интеллекта повышает эффективность и привлекательность терапевтических услуг

- Растущее предпочтение потребителей программ домашней и гибридной терапии создает возможности для масштабируемых и гибких решений амбулаторной реабилитации.

Сдержанность/вызов

Нехватка рабочей силы и барьеры возмещения

- Ограниченная доступность квалифицированных терапевтов и неравномерное распределение медицинских работников представляют собой серьезную проблему для расширения реабилитационных услуг по всей Северной Америке.

- Например, в отчетах указывается на продолжающуюся нехватку физиотерапевтов и специалистов по трудоустройству в сельских регионах США, что ограничивает доступ пациентов к своевременному уходу.

- Вариабельность и задержки в страховом возмещении, наряду с высокими излишними расходами, еще больше ограничивают охват пациентов, особенно в амбулаторных и домашних сегментах ухода.

- Обучение, набор и удержание квалифицированных терапевтов имеют решающее значение для предоставления услуг, в то время как поставщики должны ориентироваться в нормативных требованиях и ограничениях покрытия плательщика.

- Устранение пробелов в рабочей силе, совершенствование системы возмещения расходов и повышение осведомленности пациентов о преимуществах терапии имеют важное значение для поддержания роста рынка и расширения охвата услугами.

- Ограниченная стандартизация протоколов терапии в разных учреждениях может повлиять на качество и результаты, создавая препятствия для более широкого внедрения передовых реабилитационных услуг.

- Рост операционных расходов в больницах и на дому, включая расходы на интеграцию технологий и обучение персонала, может препятствовать расширению программ реабилитации.

Североамериканский рынок реабилитационной терапии

Рынок сегментирован на основе сервиса, возрастной группы, типа сервиса, приложения, категории сервиса, модели, конечного пользователя и канала обслуживания.

- Услуги

На базе сервиса рынок услуг реабилитационной терапии Северной Америки сегментирован на услуги реабилитационной терапии, речевой терапии, трудотерапии, респираторной терапии, когнитивно-поведенческой терапии и другие. Сегмент услуг реабилитационной терапии доминировал на рынке с самой большой долей дохода в 38% в 2024 году, что обусловлено его всеобъемлющей применимостью для ортопедических, неврологических, кардиологических и послеоперационных пациентов. Больницы, амбулаторные клиники и домашние учреждения часто отдают приоритет этим услугам для предоставления структурированных программ терапии, направленных на решение нескольких проблем. Доминирование сегмента также поддерживается растущим внедрением стандартизированных реабилитационных протоколов и интеграцией технологических терапевтических решений, таких как телереабилитация и мониторинг, управляемый ИИ. Пациенты и лица, осуществляющие уход, считают эти услуги необходимыми для улучшения мобильности, функциональной независимости и общего качества жизни. Страховое покрытие и государственная поддержка послеострой реабилитации еще больше повышают спрос. Поставщики продолжают расширять предложения услуг, создавая дополнительные возможности для получения дохода в системах здравоохранения США и Канады.

Ожидается, что в сегменте речевой терапии будет наблюдаться самый быстрый рост на 12% CAGR с 2025 по 2032 год, чему способствует повышение осведомленности о речевых и языковых расстройствах у педиатрических и пожилых людей. Решения для телеречевой терапии и мобильные приложения обеспечивают более широкий доступ, особенно в отдаленных или недостаточно обслуживаемых регионах. Растущая распространенность пост-инсультных и неврологических состояний способствует более широкому внедрению в больницах и учреждениях по уходу на дому. Школы и специализированные клиники также расширяют программы речевой терапии, что способствует росту рынка. Интеграция с инструментами оценки на основе ИИ и геймифицированными терапевтическими упражнениями повышает вовлеченность и результаты, привлекая больше пациентов. Растущее покрытие расходов на речевую терапию еще больше ускоряет принятие.

- Возрастная группа

Исходя из возрастной группы, рынок реабилитационной терапии в Северной Америке разделен на пожилых людей, педиатров и взрослых. Пожилой сегмент доминировал на рынке с долей выручки 52% в 2024 году, что обусловлено увеличением стареющего населения и более высокой распространенностью хронических и неврологических заболеваний, требующих реабилитации. Постхирургическая реабилитация, программы профилактики падения и амбулаторная терапия чаще всего используются пожилыми пациентами. Старение населения часто требует многодисциплинарных программ терапии, включающих профессиональные, физические и когнитивные вмешательства. Страховое покрытие, государственные программы здравоохранения и партнерские отношения с больницами также поддерживают доминирование этого сегмента. Программы домашней и телереабилитации, ориентированные на пожилых пациентов, расширили доступ и улучшили результаты. Доминирование сегмента также усиливается высокой осведомленностью о профилактических и восстановительных мерах реабилитации среди лиц, осуществляющих уход.

Ожидается, что в сегменте педиатрии будет наблюдаться самый быстрый рост на 11% CAGR с 2025 по 2032 год, что обусловлено повышением осведомленности о нарушениях развития и врожденных заболеваниях, инициативами в области терапии на основе школ и программами раннего вмешательства. Телетерапевтические решения и приложения для реабилитации, ориентированные на педиатрию, расширяют доступ как в городских, так и в сельских районах. Растущая распространенность расстройств аутистического спектра, речевых и двигательных задержек и потребностей в реабилитации после травмы у детей способствуют усыновлению. Больницы и специализированные центры педиатрической терапии все чаще предлагают целевые программы. Осведомленность родителей и пропаганда являются ключевыми факторами роста. Финансируемые правительством программы детской реабилитации способствуют дальнейшему расширению сегмента.

- Тип обслуживания

По типу обслуживания рынок реабилитационных услуг Северной Америки сегментирован на амбулаторные реабилитационные услуги и стационарные реабилитационные услуги. Сегмент амбулаторных реабилитационных услуг доминировал на рынке с долей дохода 42,5% в 2024 году, что обусловлено удобством, экономической эффективностью и гибкостью для пациентов, выздоравливающих после ортопедических, неврологических, кардиологических и послеоперационных состояний. Пациенты могут получить доступ к терапии, продолжая ежедневные процедуры, что привело к росту усыновления в домашних условиях и клиниках. Платформы телереабилитации и цифровой терапии повышают вовлеченность, приверженность и общие результаты. Страховое покрытие и государственные программы здравоохранения поддерживают амбулаторную помощь, сокращая пребывание в больнице и связанные с этим расходы. Больницы и специализированные реабилитационные центры расширяют амбулаторное обслуживание для удовлетворения растущего спроса. Доминирование также поддерживается повышением осведомленности о профилактических и послеострых преимуществах реабилитации среди пациентов и лиц, осуществляющих уход.

Ожидается, что в сегменте стационарных реабилитационных услуг будет наблюдаться самый быстрый рост на 13% CAGR с 2025 по 2032 год, чему способствуют сложные потребности в послеостром уходе и большие объемы пациентов в больницах и реабилитационных центрах. Структурированные программы с многопрофильной терапией, технологическим мониторингом и специализированным оборудованием способствуют внедрению. Больницы поддерживают инфраструктуру для непрерывного ухода за пациентами и мониторинга. Критические постхирургические, инсультные и тяжелые случаи травм по-прежнему требуют стационарной реабилитации. Интеграция с передовыми терапевтическими инструментами и робототехникой улучшает выздоровление пациентов. Растущие инвестиции в программы реабилитации в больницах способствуют более быстрому принятию стационарных услуг.

- С помощью приложения

На основе применения рынок услуг реабилитационной терапии Северной Америки сегментирован на ортопедическую, неврологическую, кардиологическую, легочную, паллиативную помощь, спортивные травмы, покровную, тазовую помощь и другие. Сегмент услуг ортопедической реабилитационной терапии доминировал на рынке с долей выручки 41% в 2024 году, что обусловлено высокой распространенностьюскелетно-мышечный iтравмы, замена суставов и программы послеоперационного восстановления. Больницы и амбулаторные центры предлагают структурированную ортопедическую реабилитацию с помощью физиотерапии, мануальной терапии и программ упражнений. Растущая осведомленность о ранней мобилизации и функциональном восстановлении способствует принятию. Страховое покрытие для ортопедических процедур часто включает реабилитационные услуги. Интеграция упражнений с использованием ИИ и носимых датчиков улучшает результаты лечения пациентов. Расширение центров спортивной медицины и ортопедической специальности также способствует доминированию сегмента.

Ожидается, что в сегменте услуг неврологической реабилитации будет наблюдаться самый быстрый рост на 12% CAGR с 2025 по 2032 год, вызванный ростом случаев инсульта, черепно-мозговых травм и нейродегенеративных расстройств. Телереабилитационные платформы и нейрореабилитационные решения, основанные на ИИ, позволяют персонализировать программы терапии. Увеличиваются мощности больниц и специализированных нейрореабилитационных центров. Интеграция с когнитивной и профессиональной терапией улучшает результаты восстановления. Государственные программы по неврологической инвалидности поддерживают финансирование и доступность. Растущая осведомленность среди пациентов и лиц, осуществляющих уход, способствует усыновлению как в амбулаторных, так и в домашних условиях.

- Категория услуг

В зависимости от категории услуг рынок реабилитационной терапии в Северной Америке подразделяется на услуги больниц, врачей, промышленные услуги и услуги работодателей. Сегмент госпитальных услуг доминировал на рынке с долей выручки 48% в 2024 году, что обусловлено наличием специализированной инфраструктуры, квалифицированных терапевтов и междисциплинарных программ реабилитации. Больницы предлагают как стационарную, так и амбулаторную реабилитацию в ортопедических, неврологических, кардиологических и послеоперационных случаях. Структурированные протоколы, технологическая терапия и постоянный мониторинг улучшают результаты лечения пациентов. Партнерские отношения больниц со страховыми компаниями облегчают покрытие сложных случаев, что еще больше поддерживает спрос. Расширение больничных реабилитационных центров в городских районах повышает доступность. Больницы также предоставляют комплексные услуги, сочетая физическую, профессиональную и речевую терапию под одной крышей.

Ожидается, что в сегменте услуг для работодателей будет наблюдаться самый быстрый рост на 14% CAGR с 2025 по 2032 год, чему способствуют растущие корпоративные оздоровительные программы, инициативы по трудотерапии и профилактические услуги. Работодатели все чаще оказывают реабилитационную и физиотерапевтическую поддержку для повышения производительности труда и снижения прогулов. Услуги телереабилитации и терапии на месте обеспечивают удобный доступ для сотрудников. Расширяются корпоративные партнерские отношения с поставщиками терапии, особенно на крупных предприятиях. Растущая осведомленность об эргономике, здоровье опорно-двигательного аппарата и профилактической помощи способствует усыновлению. Услуги работодателя также поддерживаются страховым покрытием и оздоровительными стимулами.

- По модели

На основе модели рынок услуг реабилитационной терапии в Северной Америке сегментирован на ручной и обычный. Сегмент мануальных моделей доминировал на рынке с долей выручки 60% в 2024 году, что отражает широкое внедрение традиционных методов терапии, включая практическое лечение лицензированными терапевтами. Ручная терапия широко используется в ортопедических, неврологических и послеоперационных программах реабилитации. Больницы и клиники предпочитают ручные методы для их доказанной эффективности и способности адаптировать вмешательства к отдельным пациентам. Интеграция с обычным терапевтическим оборудованием улучшает результаты лечения. Высокое доверие пациентов и поддержка терапевта продолжают доминировать. Ручная терапия остается стандартом в структурированных стационарных и амбулаторных программах.

Ожидается, что в сегменте традиционных моделей будет наблюдаться самый быстрый темп роста в 10% CAGR с 2025 по 2032 год, чему способствуют подходы гибридной терапии, сочетающие ручные методы с цифровыми и технологическими вмешательствами.Носимые датчикиПлатформы виртуальной терапии и мониторинг с помощью ИИ дополняют традиционные методы. Пациенты все чаще предпочитают смешанные подходы к домашней и амбулаторной реабилитации. Расширение телереабилитационных платформ поддерживает внедрение традиционных моделей в отдаленных и недостаточно обслуживаемых районах. Интеграция с больничными EHR и программным обеспечением для управления терапией улучшает планирование и отслеживание лечения. Рост интереса со стороны частных клиник и реабилитационных центров стимулирует рост сегмента.

- Конечный пользователь

На базе конечного пользователя рынок реабилитационной терапии Северной Америки сегментирован на больницы, квалифицированные медицинские учреждения, домашнее здравоохранение, частные практики, спортивные и фитнес-центры, реабилитационные центры и другие. Сегмент госпиталей доминировал на рынке с долей выручки 55% в 2024 году, чему способствовали высокие объемы пациентов, структурированные программы реабилитации и присутствие многопрофильных команд. Больницы предоставляют комплексные реабилитационные услуги в ортопедических, неврологических и кардиологических приложениях. Стационарные и амбулаторные программы в больницах обеспечивают непрерывность лечения. Интеграция технологий, специализированное оборудование и квалифицированные терапевты улучшают результаты лечения пациентов. Страховое покрытие и государственная поддержка больничных терапевтических услуг еще больше укрепляют этот сегмент. Больницы также служат реферальными центрами для послеострой и домашней реабилитации, укрепляя доминирование на рынке.

Ожидается, что в сегменте «Домашнее здравоохранение» будет наблюдаться самый быстрый рост на 13% CAGR с 2025 по 2032 год, что обусловлено растущим спросом на терапевтические услуги, предоставляемые дома для удобства, экономической эффективности и персонализированного ухода. Телереабилитационные платформы, мобильные терапевтические приложения и устройства удаленного мониторинга поддерживают доставку услуг на дому. Пожилые пациенты и лица с проблемами мобильности предпочитают домашние медицинские услуги. Страховые и государственные программы расширяют охват реабилитацией на дому. Домашний уход улучшает приверженность и результаты пациентов в хроническом и послеоперационном восстановлении. Урбанизация и необходимость сокращения продолжительности пребывания в больницах стимулируют рост в этом сегменте.

- Сервисный канал

На базе сервисного канала рынок услуг реабилитационной терапии Северной Америки сегментирован в прямой канал и онлайн-канал. Сегмент Direct Channel доминировал на рынке с долей выручки в 65% в 2024 году, чему способствовала традиционная доставка терапии в больницах, клиниках и реабилитационных центрах. Прямые взаимодействия с терапевтами обеспечивают практическое руководство, надлежащую технику и немедленную обратную связь. Больницы и амбулаторные учреждения предпочитают прямые каналы для сложных случаев и междисциплинарных вмешательств. Доверие пациентов и эффективность личной терапии поддерживают доминирование этого сегмента. Стандартизированные реабилитационные протоколы и структурированные программы легче реализовать в прямых настройках. Постоянный мониторинг, корректировки и оценки во время сеансов улучшают результаты лечения.

Ожидается, что в сегменте онлайн-канала будет наблюдаться самый быстрый рост на 15% CAGR с 2025 по 2032 год, чему способствуют программы телереабилитации, удаленного мониторинга и виртуальной терапии. Онлайн-платформы предоставляют доступ к терапии для пациентов в сельских или недостаточно обслуживаемых районах. Интеграция с носимыми датчиками, мобильными приложениями и инструментами терапии с помощью ИИ улучшает взаимодействие и приверженность пациентов. Онлайн-каналы снижают требования к поездкам и предлагают гибкое планирование. Корпоративные оздоровительные программы и поставщики услуг по уходу на дому все чаще принимают решения для онлайн-терапии. Растущее знакомство с цифровыми медицинскими услугами после пандемии ускоряет внедрение как в США, так и в Канаде.

Региональный анализ рынка реабилитационной терапии Северной Америки

- США доминировали на рынке услуг реабилитационной терапии в Северной Америке с самой большой долей дохода в 85% в 2024 году, характеризующейся высокими расходами на здравоохранение, развитой инфраструктурой здравоохранения и сильным присутствием ведущих поставщиков реабилитационных услуг, причем амбулаторные и домашние услуги испытывают значительный рост, обусловленный телереабилитацией, робототехникой и решениями для терапии с использованием ИИ.

- Пациенты и лица, осуществляющие уход в регионе, высоко ценят доступность, структурированные программы терапии и технологические решения, такие как телереабилитация, носимые устройства мониторинга и платформы терапии с помощью ИИ.

- Это широкое внедрение дополнительно поддерживается передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием специализированных реабилитационных центров и поддерживающих страховых и государственных программ, создание амбулаторных и домашних реабилитационных услуг в качестве предпочтительного решения в больницах, клиниках и учреждениях по уходу на дому.

Американский рынок реабилитационной терапии в Северной Америке

Рынок услуг реабилитационной терапии в США в 2024 году получил самую большую долю дохода в размере ~85% в Северной Америке, чему способствовали растущая распространенность хронических заболеваний, старение населения и увеличение потребностей в постхирургической и неврологической реабилитации. Пациенты все чаще отдают приоритет амбулаторным и домашним программам терапии для удобства и улучшения результатов восстановления. Растущее внедрение телереабилитационных, носимых устройств мониторинга и платформ терапии с помощью ИИ еще больше продвигает рынок. Кроме того, государственные программы здравоохранения, страховое покрытие и развитая инфраструктура больниц значительно способствуют расширению рынка.

Канадский рынок реабилитационной терапии Insight

Прогнозируется, что рынок услуг реабилитационной терапии в Канаде в течение прогнозируемого периода будет расти при существенном CAGR, в основном за счет финансируемых правительством инициатив в области здравоохранения, увеличения инвестиций в реабилитационные центры и роста распространенности ортопедических и неврологических заболеваний. Доступность домашних и амбулаторных услуг повышает доступность, в то время как осведомленность общественности о профилактических и послеострых реабилитационных преимуществах способствует усыновлению. В городских центрах наблюдается быстрое расширение специализированных реабилитационных центров, что способствует росту числа госпитальных и клинико-ориентированных приложений.

Рынок реабилитационной терапии Мексики

Рынок услуг реабилитационной терапии в Мексике демонстрирует устойчивый рост, поддерживаемый растущими правительственными инициативами в области здравоохранения, растущими инвестициями в инфраструктуру стационарной и амбулаторной реабилитации и растущей осведомленностью о послеостром уходе и лечении хронических заболеваний. Пациенты все чаще принимают амбулаторные программы реабилитации из-за экономической эффективности и удобства. Расширение частных клиник, телереабилитационных услуг и программ домашней терапии еще больше расширяет доступ. Кроме того, урбанизация, улучшение медицинского обслуживания и партнерские отношения между больницами и реабилитационными центрами способствуют развитию рынка в ортопедических, неврологических и послеоперационных приложениях.

Доля рынка реабилитационной терапии в Северной Америке

Индустрия реабилитационной терапии в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Encompass Health Corporation (США)

- Select Rehabilitation, Inc. (США)

- PRN (США)

- Enhabit Home Health & Hospice (США)

- Выберите физическую терапию (США)

- Физическая терапия спортсменов (США)

- Физическая терапия ATI (США)

- Реабилитация (США)

- Ivy Rehab (США)

- Genesis HealthCare (США)

- PAM Health (США)

- Vibra Healthcare (США)

- WebPT, Inc. (США)

- Cenikor Foundation (США)

- Fox Rehabilitation (США)

- CareCentrix, Inc. (США)

- Центр психического здоровья Харриса и IDD (США)

- Общественные медицинские центры (США)

Каковы последние события на рынке реабилитационной терапии в Северной Америке?

- В сентябре 2025 года Encompass Health открыла реабилитационную больницу на 40 коек в Дэнбери, штат Коннектикут, отметив свое первое учреждение в штате. Больница стоимостью 39 миллионов долларов США направлена на решение региональной нехватки стационарных реабилитационных услуг и будет обслуживать пациентов, выздоравливающих от инсультов, неврологических заболеваний и черепно-мозговых травм.

- В сентябре 2025 года Правительственный институт медицинских наук в Нойде открыл специализированный центр физиотерапии и реабилитации от спортивных травм, оснащенный передовыми технологиями, такими как высокоэнергетическая индуктивная терапия и компьютеризированные системы оценки баланса. Центр направлен на решение опорно-двигательного аппарата и связанных со спортом условий

- В августе 2025 года NeuFit определила ключевые тенденции, меняющие физиотерапию, включая достижения в области неврологической реабилитации, гибридных моделей ухода и инноваций, основанных на данных. Ожидается, что эти тенденции улучшат результаты лечения пациентов и доступность реабилитационных услуг.

- В апреле 2025 года медицинский центр Ларедо открыл стационарный реабилитационный центр стоимостью 6 миллионов долларов США с 16 частными комнатами и специализированными терапевтическими помещениями. Центр фокусируется на лечении таких состояний, как инсульты, травмы спинного мозга и ампутации, стремясь уменьшить потребность в переводе пациентов в другие учреждения.

- В мае 2023 года Всемирная ассамблея здравоохранения приняла резолюцию об улучшении глобального доступа к реабилитационным услугам, признавая неудовлетворенные потребности более 2,4 миллиарда человек во всем мире. Резолюция направлена на интеграцию реабилитации в системы здравоохранения и увеличение финансирования для удовлетворения растущих потребностей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.