North America Sarcopenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.35 Billion

USD

2.00 Billion

2024

2032

USD

1.35 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.00 Billion | |

| % | |

|

Сегментация рынка лечения саркопении в Северной Америке по типу лечения (лекарства, витаминные / диетические добавки и другие), типу (первичная саркопения и вторичная саркопения), стадиям (досаркопения, саркопения и тяжелая саркопения), пути администрирования (устная, инъекционная и другие), полу (мужчины и женщины), конечному пользователю (больницы, специализированные клиники, домашняя медицина и другие), каналу распределения (прямой тендер, розничные продажи и другие) - отраслевые тенденции и прогноз до 2032 года

Североамериканский рынок лечения саркопении

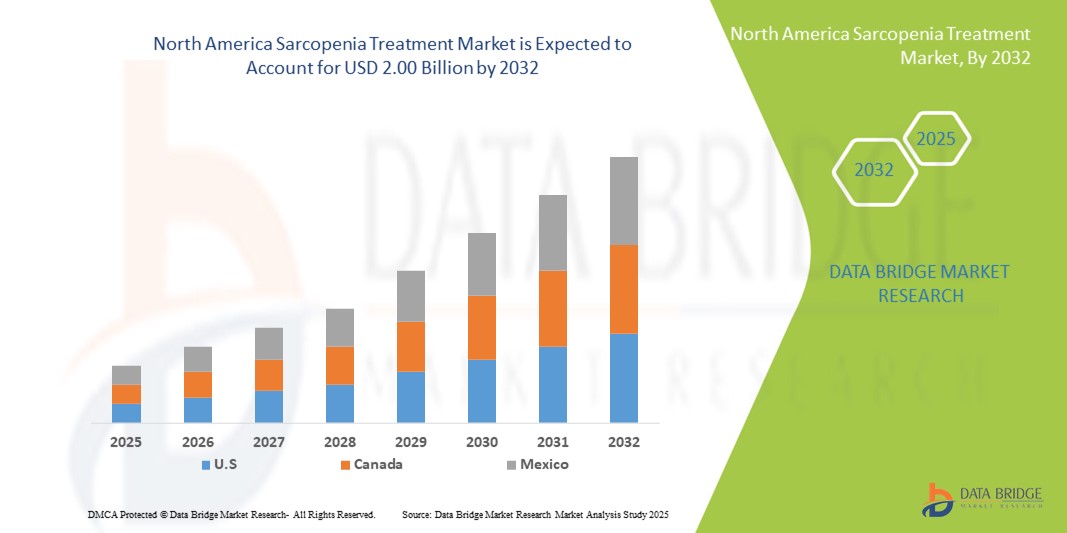

- Размер рынка лечения саркопении в Северной Америке был оценен как$1,35 млрд. в 2024 годуОжидается, что он достигнет2 миллиарда долларов к 2032 году, вCAGR 5,0%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом распространенности возрастной потери мышц, повышением осведомленности о саркопении среди медицинских работников и пациентов, а также достижениями в области фармакологического и нефармакологического лечения.

- Кроме того, растущая гериатрическая популяция, стремящаяся к улучшению подвижности, мышечной силы и качества жизни, стимулирует спрос на эффективные методы лечения саркопении. Эти комбинированные факторы ускоряют внедрение инновационных решений для лечения, тем самым значительно стимулируя рост рынка.

Анализ рынка лечения саркопении в Северной Америке

- Лечение саркопении, включая лекарства,витаминДиетические добавки и другие терапевтические вмешательства становятся все более важными для управления возрастной потерей мышц и улучшения мобильности, силы и общего качества жизни среди пожилых людей как в клинических, так и в домашних условиях.

- Растущий спрос на лечение саркопении в первую очередь обусловлен растущей осведомленностью о возрастной дегенерации мышц, растущей распространенности пожилых людей и акцентом на профилактическое здравоохранение и здоровое старение.

- США доминировали на рынке лечения саркопении в Северной Америке с самой большой долей дохода в 77,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических и биотехнологических компаний. В США наблюдался существенный рост внедрения терапии саркопении, обусловленный продолжающимися клиническими испытаниями, новыми разработками лекарств и комбинированными подходами, связанными с программами питания и физических упражнений.

- Ожидается, что в течение прогнозируемого периода в Канаде будет наблюдаться быстрый рост рынка лечения саркопении в Северной Америке из-за старения населения, повышения осведомленности в области здравоохранения и расширения доступа к вариантам лечения.

- Сегмент лекарственных средств доминировал на рынке лечения саркопении в Северной Америке с долей рынка 47,3% в 2024 году, чему способствовало одобрение новых лекарств, направленных на мышечную массу и силу, наряду с растущими рекомендациями врачей для раннего вмешательства в группы риска.

Сфера охвата и сегментация рынка лечения саркопении в Северной Америке

| Атрибуты | Лечение саркопении в Северной Америке ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка лечения саркопении в Северной Америке

Повышение внимания к профилактической и персонализированной терапии

- Значительной тенденцией на рынке лечения саркопении в Северной Америке является растущий акцент на профилактические и персонализированные решения в области здравоохранения, адаптированные к старению населения. Это включает целевые лекарства, пищевые добавки и программы упражнений, предназначенные для поддержания или улучшения мышечной массы и функции до развития тяжелой саркопении.

- Компании все чаще разрабатывают индивидуальные планы лечения на основе возраста пациента, пола, состояния питания и сопутствующих заболеваний. Например, некоторые методы лечения интегрируют схемы обучения резистентности с фармакологическими вмешательствами, чтобы максимизировать результаты у пожилых людей.

- Рост цифровых медицинских платформ и решений дистанционного мониторинга позволяет медицинским работникам отслеживать прогресс пациентов в режиме реального времени, оптимизировать дозирование и соответствующим образом корректировать рекомендации по питанию или физическим упражнениям.

- Инновационные нутрицевтики и витаминные добавки набирают популярность в качестве дополнения к фармакологическим методам лечения, позволяя пациентам активно управлять здоровьем мышц. Некоторые добавки теперь включают комбинации белка.аминокислотыВитамин D, специально разработанный для саркопении

- Эти персонализированные и профилактические подходы повышают приверженность и вовлеченность пациентов, поскольку лечение адаптировано к индивидуальному образу жизни и профилям риска. Следовательно, поставщики могут улучшить результаты, одновременно снижая расходы на госпитализацию и долгосрочный уход.

- Тенденция к раннему вмешательству и персонализированной помощи при саркопении меняет рынок, побуждая фармацевтические, нутрицевтические и медицинские технологические компании вкладывать значительные средства в исследования, цифровую интеграцию и ориентированные на пациента решения.

Динамика рынка лечения саркопении Северной Америки

водитель

Рост гериатрического населения и повышение осведомленности о болезнях

- Увеличение доли пожилых людей в Соединенных Штатах и Канаде является ключевым фактором роста рынка. Старение является основным фактором риска саркопении, и по мере увеличения продолжительности жизни растет спрос на эффективные вмешательства для поддержания мобильности, независимости и качества жизни.

- Повышение осведомленности медицинских работников и пациентов о рисках саркопении ускоряет принятие вариантов лечения. Ранняя диагностика и вмешательство теперь подчеркиваются с помощью рутинных гериатрических оценок и программ общественного здравоохранения.

- США лидируют на рынке, поддерживаемом передовой инфраструктурой здравоохранения, широкими клиническими исследованиями и сильным фармацевтическим присутствием. Программы, интегрирующие клиническую оценку с нутрицевтическими и фармакологическими вмешательствами, становятся стандартной практикой в гериатрической помощи.

- Расширение государственных и частных инициатив в области здравоохранения, включая страхование некоторых видов лечения и реабилитационных программ, еще больше стимулирует их внедрение.

- Ранние стадии терапии особенно широко используются в амбулаторных клиниках, специализированных центрах и домашних медицинских учреждениях, предоставляя пациентам доступные и эффективные пути лечения.

- Эти факторы в совокупности усиливают траекторию роста рынка, создавая устойчивый спрос на лекарства, специфичные для саркопении, диетические добавки и поддерживающую терапию.

Сдержанность/вызов

Ограниченная осведомленность, высокие затраты и регуляторные проблемы

- Несмотря на растущий интерес, ограниченная осведомленность о саркопении среди некоторых слоев населения может препятствовать проникновению на рынок. Многие люди и лица, осуществляющие уход, все еще не знакомы с состоянием или доступными вариантами лечения.

- Высокая стоимость передовых фармакологических методов лечения и персонализированных программ лечения представляет собой проблему, особенно для чувствительных к цене пациентов или тех, кто не имеет полного страхового покрытия.

- Нормативные барьеры и строгий процесс утверждения новых лекарств и добавок могут замедлить внедрение инновационных методов лечения. Компании должны продемонстрировать эффективность, безопасность и долгосрочные преимущества, которые могут задержать выход на рынок.

- Поставщики медицинских услуг могут столкнуться с трудностями интеграции междисциплинарных подходов, связанных с лекарствами, добавками и физиотерапией, в стандартные пути ухода из-за логистических или компенсационных ограничений.

- Эти проблемы усугубляются изменчивостью приверженности пациентов, особенно для многокомпонентных схем, требующих изменения образа жизни.

- Преодоление этих барьеров требует кампаний по обучению пациентов, экономически эффективных решений лечения и упорядоченных регуляторных путей для обеспечения более широкой доступности и принятия как в клинических, так и в домашних условиях.

Североамериканский рынок лечения саркопении

Рынок сегментирован на основе типа лечения, типа саркопении, этапов, пути введения, пола, конечного пользователя и канала распространения.

- Тип лечения

На основе типа лечения рынок лечения саркопении в Северной Америке сегментирован на лекарства, витаминные / диетические добавки и другие. Сегмент лекарственных средств доминировал на рынке с самой большой долей рынка в 47,3% в 2024 году, что обусловлено наличием одобренных фармакологических методов лечения, направленных на мышечную массу, силу и функцию. Пациенты и медицинские работники все чаще предпочитают лекарства для их клинически доказанной эффективности, особенно в тяжелых случаях саркопении. Фармацевтические компании продолжают инвестировать в разработку новых лекарств и клинические испытания, расширяя спектр вариантов лечения. Доминирование лекарств также поддерживается рекомендациями врачей и интеграцией в стандартные пути гериатрической помощи. Растущая осведомленность пациентов о раннем вмешательстве с помощью рецептурной терапии еще больше укрепляет этот сегмент. Кроме того, комбинированные методы лечения, которые интегрируют лекарства с физическими упражнениями и поддержкой питания, способствуют устойчивому лидерству на рынке.

Ожидается, что в сегменте витаминных/диетических добавок будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные растущими предпочтениями потребителей в отношении профилактических и нефармакологических вмешательств. Добавки, такие как белковые порошки, аминокислоты и витамин D все чаще используются в пресаркопении и легких стадиях саркопении для поддержания здоровья мышц. Сегмент выигрывает от сильного принятия в домашних медицинских учреждениях и оздоровительных программах. Увеличение онлайн-доступности и прямых продаж для потребителей повышает доступность для пожилых людей. Медицинские работники все чаще рекомендуют эти добавки в качестве дополнения к лекарствам и вмешательствам в образ жизни. Повышение осведомленности посредством цифровых кампаний, социальных сетей и инициатив в области общественного здравоохранения способствует дальнейшему росту.

- По типу

На основе типа саркопении рынок лечения саркопении подразделяется на первичную саркопению и вторичную саркопению. Сегмент первичной саркопении доминировал в 2024 году с самой большой долей доходов, что обусловлено его сильной распространенностью среди стареющего населения в США и Канаде. Первичная саркопения напрямую связана с возрастом, что делает ее ключевой мишенью для ранних вмешательств с участием лекарств, добавок и программ упражнений. Медицинские работники и гериатрические специалисты сосредоточены на рутинном скрининге и профилактической помощи для этого типа. Доминирование также поддерживается финансированием исследований и клинических исследований, подчеркивающих дегенерацию мышц, связанную со старением. Проактивное взаимодействие пациентов с профилактической терапией способствует устойчивому спросу. Пропагандистские кампании, посвященные возрастной потере мышечной массы, еще больше укрепляют лидерство сегмента на рынке.

Ожидается, что сегмент вторичной саркопении будет расти быстрее всего в течение прогнозируемого периода из-за увеличения случаев, связанных с хроническими заболеваниями, недоеданием и длительной госпитализацией. Пациенты с вторичной саркопенией часто нуждаются в специализированных планах лечения, сочетающих лекарства, добавки и реабилитацию. Растущее признание состояния среди поставщиков медицинских услуг и включение в протоколы больниц и специализированных клиник ускоряет принятие. Персонализированные вмешательства и интеграция в решения для домашнего здравоохранения способствуют быстрому внедрению. Растущая распространенность сопутствующих заболеваний, связанных с образом жизни, таких как диабет и сердечно-сосудистые заболевания, также поддерживает расширение рынка.

- По стадиям

На основе стадий рынок лечения саркопении подразделяется на пресаркопению, саркопению и тяжелую саркопению. Сегмент стадии саркопении доминировал на рынке в 2024 году с наибольшей долей дохода, поскольку он представляет собой стадию, когда потеря мышечной массы клинически очевидна и чаще всего назначается лечение. Пациенты на этом этапе обычно получают лекарства, пищевые добавки и структурированные упражнения. Медицинские работники подчеркивают раннее вмешательство, чтобы предотвратить прогрессирование тяжелой саркопении, стимулируя постоянный спрос. Клиники и больницы часто принимают стандартизированные протоколы для пациентов с саркопенией. Страховое покрытие для лечения на этом этапе еще больше поддерживает доминирование на рынке. Сочетание клинической необходимости, приверженности пациента и руководства врача лежит в основе лидерства сегмента.

Ожидается, что в сегменте до саркопении будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные повышением осведомленности и профилактическими инициативами в области здравоохранения. Раннее вмешательство с использованием добавок, модификации образа жизни и фармакологических подходов с низким риском набирает обороты. Кампании общественного здравоохранения и цифровые платформы мониторинга здоровья помогают обнаружить раннее снижение мышечной массы, поддерживая профилактическое принятие. Программы домашнего здравоохранения и оздоровления, нацеленные на население до саркопении, еще больше ускоряют рост. Тенденция персонализированной профилактической помощи поощряет вовлечение пациентов и проактивное лечение. Расширение образовательных усилий среди гериатрических групп населения по поддержанию здоровья мышц также способствует быстрому поглощению.

- По маршруту администрации

На основе пути введения рынок лечения саркопении сегментирован на пероральный, инъекционный и другие. Оральный сегмент доминировал на рынке с самой большой долей дохода в 2024 году, что обусловлено удобством, простотой самоуправления и пригодностью для долгосрочных планов лечения. Большинство лекарств и витаминных / диетических добавок разработаны для перорального потребления, что делает его предпочтительным выбором как для пациентов, так и для медицинских работников. Сегмент выигрывает от высокой приверженности пациентов, особенно в домашних условиях. Пероральное введение также поддерживает профилактическую терапию на стадиях пресаркопении и легкой саркопении. Фармацевтические компании продолжают внедрять инновации в пероральные препараты для повышения биодоступности и эффективности. Кроме того, удобство перорального дозирования позволяет интегрироваться с повседневной рутиной, способствуя устойчивому доминированию на рынке.

Ожидается, что в сегменте инъекций будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные разработкой новых методов лечения, требующих парентерального введения для повышения эффективности в тяжелых случаях саркопении. Инъекционные методы лечения все чаще применяются в больницах и специализированных клиниках для целенаправленного быстрого вмешательства. Клинические исследования, поддерживающие эффективность инъекционного лечения, поощряют принятие среди медицинских работников. Сегмент также выигрывает от технологических достижений в системах доставки, которые улучшают комфорт и соответствие пациентов. Растущая осведомленность об инъекционных вариантах в рамках комбинированной терапии пероральными препаратами или добавками способствует расширению рынка. Растущий спрос на современные методы лечения в США и Канаде позиционирует инъекционные препараты для быстрого роста.

- По половому признаку

По признаку пола рынок лечения саркопении подразделяется на мужской и женский. Мужской сегмент доминировал на рынке в 2024 году с самой большой долей доходов, в первую очередь из-за более высокой распространенности саркопении среди пожилых мужчин и более широкого использования лекарств, назначаемых врачом. Мужчины также более склонны к ранним вмешательствам в клинических условиях, включая структурированные программы упражнений и фармакологическое лечение. Инициативы в области общественного здравоохранения, ориентированные на пожилое мужское население, способствуют повышению осведомленности и принятию мер по лечению. Мужские клинические испытания и исследования способствуют надежным данным, поддерживающим эффективность лечения, укрепляя лидерство на рынке. Комбинированные фармакологические, пищевые и физические упражнения широко рекомендуются для пациентов мужского пола, что еще больше укрепляет этот сегмент.

Ожидается, что в сегменте «Женщины» будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о саркопении у женщин в постменопаузе и растущее принятие профилактических мер и мер по улучшению образа жизни. Медицинские работники подчеркивают ранний скрининг и добавки для женщин для поддержания мышечной массы и здоровья костей. Программы питания и физических упражнений, предназначенные для пожилых женщин, быстро расширяются, особенно благодаря инициативам в области домашнего здравоохранения и общественного здравоохранения. Растущее участие женщин в профилактических программах здравоохранения и цифровом мониторинге здоровья также способствует росту рынка. Кроме того, образовательные кампании, подчеркивающие гендерные риски потери мышечной массы, стимулируют потребление как добавок, так и лекарств.

- Конечный пользователь

На основе конечного пользователя рынок лечения саркопении сегментирован на больницы, специализированные клиники, домашнее здравоохранение и другие. Сегмент госпиталей доминировал на рынке с самой большой долей доходов в 2024 году, что обусловлено наличием специализированных диагностических инструментов, комплексных программ лечения и вмешательства под руководством врача. Больницы служат основными точками для лечения тяжелой саркопении, клинических испытаний и раннего выявления с помощью рутинных гериатрических оценок. Высокая посещаемость пациентов и развитая инфраструктура позволяют доставлять лекарства, инъекционные методы лечения и контролируемые программы упражнений. Больницы также поддерживают подходы комбинированной терапии, объединяющие добавки, лекарства и физиотерапию. Доверенная клиническая среда поощряет приверженность пациента и всестороннее принятие лечения.

Ожидается, что в сегменте «Домашнее здравоохранение» будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные растущим предпочтением профилактического ухода на дому и реабилитации. Домашнее здравоохранение позволяет пациентам, особенно с ограничениями мобильности, удобно получать доступ к лекарствам, пищевым добавкам и управляемым программам упражнений. Рост платформ удаленного мониторинга и телемедицинских услуг повышает вовлеченность пациентов и приверженность лечению в домашних условиях. Растущая осведомленность лиц, осуществляющих уход, о преимуществах раннего вмешательства ускоряет процесс усыновления. Компании, предоставляющие домашние добавки и программы поддержки пациентов, способствуют дальнейшему росту. Сегмент также выигрывает от правительственных инициатив и страхового покрытия, расширяющего доступ к уходу на дому для пожилых людей.

- Дистрибьюторский канал

На основе канала распределения рынок лечения саркопении сегментирован на прямые тендерные, розничные продажи и другие. Сегмент розничных продаж доминировал на рынке в 2024 году, что было обусловлено широкой доступностью лекарств, добавок и других методов лечения через аптеки, интернет-магазины и оздоровительные центры. Легкий доступ, узнаваемость бренда и доверие потребителей к розничным каналам делают его предпочтительным выбором для пациентов и лиц, осуществляющих уход. Розничная дистрибуция также позволяет быстро внедрять новые продукты. Интернет-аптеки и платформы электронной коммерции расширяют охват, особенно для витаминных / диетических добавок. Маркетинговые кампании и программы обучения пациентов часто сосредотачиваются на розничных каналах для поощрения профилактического принятия. Удобство и доступность торговых точек еще больше укрепляют лидерство сегмента.

Ожидается, что в сегменте Direct Tender будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные инициативами больниц, специализированных клиник и государственных закупок для массовых поставок лекарств и терапевтических продуктов. Прямые тендеры обеспечивают экономически эффективные закупки, своевременную доставку и доступ к специализированным методам лечения. Институциональное внедрение новых методов лечения, инъекционных лекарств и комбинированных программ подпитывает спрос через этот канал. Растущие инвестиции в программы здравоохранения и ухода за престарелыми повышают важность прямого распределения тендера. Партнерство между фармацевтическими компаниями и учреждениями здравоохранения способствует быстрому внедрению передовых методов лечения. Сегмент выигрывает от оптимизированной логистики и преференциальных моделей ценообразования, способствуя ускоренному росту.

Региональный анализ рынка лечения саркопении Северной Америки

- США доминировали на рынке лечения саркопении с самой большой долей дохода в 77,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических и биотехнологических компаний.

- Пациенты и медицинские работники в регионе все чаще отдают приоритет ранней диагностике и вмешательству, включая лекарства, пищевые добавки и структурированные программы упражнений, для поддержания мышечной массы, силы и мобильности.

- Это широкое внедрение дополнительно поддерживается передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических, нутрицевтических и биотехнологических компаний.

Американский рынок лечения саркопении в Северной Америке

Рынок лечения саркопении в США занял самую большую долю дохода в 2024 году в Северной Америке, чему способствовало быстро растущее гериатрическое население и увеличение распространенности возрастной потери мышц. Пациенты и медицинские работники отдают приоритет ранней диагностике и вмешательству с помощью лекарств, витаминных / диетических добавок и программ упражнений. Растущее внедрение домашних медицинских и телемедицинских платформ позволяет пожилым людям удобно получать лечение. Сильная клиническая исследовательская деятельность, продолжающиеся испытания новых фармакологических методов лечения и интеграция персонализированных планов лечения способствуют дальнейшему развитию рынка. Кроме того, кампании по информированию врачей и информированию пациентов о преимуществах раннего вмешательства вносят значительный вклад в расширение рынка.

Канадский рынок лечения саркопении

Ожидается, что в течение прогнозируемого периода рынок лечения саркопении в Канаде будет расширяться при существенном CAGR, что обусловлено ростом пожилого населения и повышением осведомленности общественности о саркопении. Правительственные инициативы, способствующие профилактическому здравоохранению и здоровому старению, поощряют внедрение фармакологической терапии и пищевых добавок. Наличие развитой инфраструктуры здравоохранения и поддержка мероприятий на дому повышает доступность. Канадские пациенты и лица, осуществляющие уход, все чаще применяют комбинированную терапию, интегрируя лекарства с изменениями образа жизни. Ориентация на вмешательство на ранней стадии для улучшения мобильности и качества жизни способствует дальнейшему росту рынка. Розничные и онлайн-каналы распространения также расширяются, увеличивая охват и удобство для пациентов.

Рынок лечения саркопении в Мексике

Рынок лечения саркопении в Мексике в течение прогнозируемого периода будет расти при заметном CAGR, что обусловлено повышением осведомленности в области здравоохранения и ростом распространенности возрастного снижения мышечной массы. Расширение услуг гериатрической медицины и специализированных клиник способствует улучшению диагностики и доступа к лечению. Принятие пищевых добавок и профилактических мероприятий неуклонно растет. Рост инвестиций в инфраструктуру здравоохранения и доступность решений для домашнего здравоохранения способствуют проникновению на рынок. Кампании общественного здравоохранения, подчеркивающие важность поддержания здоровья мышц среди пожилых людей, еще больше стимулируют спрос. Ожидается, что растущая концентрация Мексики на доступных и доступных вариантах лечения будет стимулировать рост рынка как в городских, так и в полугородских регионах.

Доля рынка лечения саркопении в Северной Америке

Северная Америка Саркопения Лечебную отрасль в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- TNF Pharmaceuticals(США)

- Биофит(Франция)

- Липоцин(США)

- Компания Anodyne Nanotech(США)

- AbbVie Inc.(США)

- Pfizer Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Lilly USA, LLC (США)

- Novartis AG (США)

- Санофи (США)

- Bristol-Myers Squibb Company (США)

- Merck & Co., Inc. (США)

- Astellas Pharma Inc. (Япония)

- Amgen Inc. (США)

- Эбботт (США)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Regeneron Pharmaceuticals, Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Каковы последние события на рынке лечения саркопении в Северной Америке?

- В августе 2025 года Lipocine Inc. объявила о положительных результатах II фазы клинического испытания LPCN 1148, перорального пролекарства биоидентичного тестостерона. Исследование, проведенное у пациентов с декомпенсированным циррозом, показало улучшение саркопении и связанных с ней клинических результатов. Это позиционирует LPCN 1148 как потенциальную первую в своем классе терапию для лечения цирроза, и в настоящее время готовится исследование III фазы.

- В июне 2025 года Anodyne Nanotech сообщила о доклинических данных, демонстрирующих, что ANN-102, администрируемый с помощью собственной системы микроигл HeroPatch, значительно улучшил мышечную силу в моделях саркопении. Эти результаты показывают, что ANN-102 может предложить неинвазивную, сохраняющую мышцы терапию для стареющих популяций, потенциально уменьшая потребность в ежедневных инъекциях.

- В апреле 2025 года Biophytis подтвердила запуск клинического исследования фазы 2 OBA для оценки эффективности BIO101 в снижении потери мышечной силы, вызванной агонистами GLP-1 у пациентов с ожирением. Это исследование направлено на решение саркопении, связанной с лечением ожирения

- В январе 2025 года Барунбио представил WE-STIM.MED MuscleGuard, коленную скобу, предназначенную для профилактики и лечения саркопении. Используя собственную технологию WE-STIM, устройство обеспечивает микроэлектрическую стимуляцию посредством движений тела, способствуя здоровью мышц без внешних источников питания. Продукт был представлен на выставке CES 2025, подчеркнув его интеграцию носимых технологий в здравоохранение.

- В декабре 2024 года TNF Pharmaceuticals представила статистически значимые результаты исследования фазы 2а для своего нового лечения саркопении / слабости. Основываясь на этом успехе, компания инициировала исследование фазы 2b в начале 2025 года, уделяя особое внимание сохранению мышц у хрупких пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.