North America Single Use Medical Devices Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Сегментация рынка одноразовых медицинских изделий в Северной Америке по типу продукции (изделия класса I и класса II), ценовому диапазону (высокий и низкий/экономичный диапазон), применению (общая хирургия, анестезиология, артроскопия и ортопедия, кардиология, гастроэнтерология, урология, гинекология и другие), типу производства (собственное и аутсорсинговое), конечному пользователю (больницы, амбулаторные хирургические центры и другие), каналу сбыта (B2B и B2C) — отраслевые тенденции и прогноз до 2033 года.

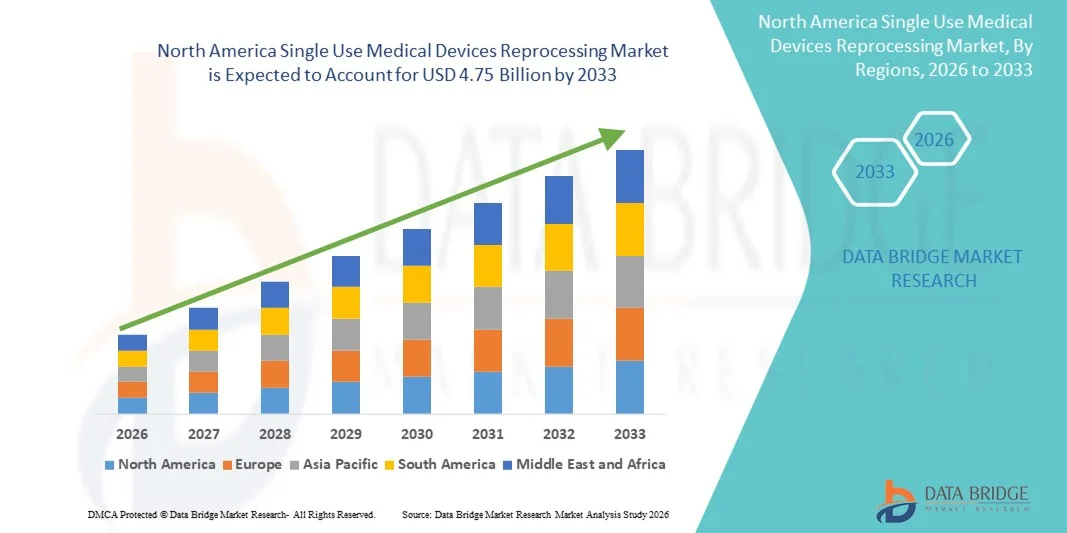

Размер рынка переработки одноразовых медицинских изделий в Северной Америке

- Объем рынка повторной обработки одноразовых медицинских изделий в Северной Америке в 2025 году оценивался в 1,47 млрд долларов США и, как ожидается, достигнет 4,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим вниманием к снижению затрат и устойчивому развитию в здравоохранении, поскольку больницы и хирургические центры внедряют методы повторной обработки для сокращения затрат на закупку и медицинских отходов, чему способствуют благоприятная политика возмещения расходов и нормативно-правовая база.

- Кроме того, технологические достижения в области стерилизации, валидации и отслеживаемости, наряду с растущим спросом на эффективные и безопасные устройства для повторной обработки в клинических условиях, способствуют расширению их применения. Эти факторы в совокупности ускоряют внедрение решений для повторной обработки одноразовых медицинских изделий, стимулируя общее расширение рынка в Северной Америке.

Анализ рынка переработки одноразовых медицинских изделий в Северной Америке

- Повторная обработка одноразовых медицинских изделий, включающая очистку, стерилизацию и проверку на безопасность повторного использования, становится все более важной практикой в медицинских учреждениях Северной Америки, что обусловлено стремлением к экономии средств, целями устойчивого развития и соблюдением нормативных требований.

- Растущее внедрение одноразовых медицинских изделий, требующих повторной обработки, в первую очередь обусловлено увеличением финансового давления на больницы, растущей обеспокоенностью по поводу медицинских отходов и строгими нормативными актами, поощряющими безопасные методы повторной обработки.

- В 2025 году Соединенные Штаты доминировали на рынке повторной обработки одноразовых медицинских изделий, занимая наибольшую долю выручки в размере 88,4%, чему способствовали хорошо развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ключевых игроков рынка.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке повторной обработки одноразовых медицинских изделий благодаря увеличению расходов на здравоохранение, повышению осведомленности об устойчивых медицинских практиках и расширению современных больниц и хирургических центров.

- Устройства класса II доминировали на рынке, занимая 55,2% в 2025 году, благодаря более высокому потенциалу повторного использования, строгим требованиям к инфекционному контролю и растущему внедрению в таких областях, как общая хирургия, кардиология и гастроэнтерология.

Обзор отчета и сегментация рынка одноразовых медицинских изделий в Северной Америке.

|

Атрибуты |

Анализ рынка одноразовых медицинских изделий в Северной Америке: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка повторной обработки одноразовых медицинских изделий в Северной Америке

Повышение эффективности за счет усовершенствованных методов стерилизации и отслеживаемости.

- Значительной и быстро набирающей обороты тенденцией на рынке повторной обработки одноразовых медицинских изделий в Северной Америке является интеграция передовых методов стерилизации и цифровых систем отслеживания. Такое сочетание значительно повышает безопасность, соответствие нормативным требованиям и операционную эффективность.

- Например, больницы все чаще внедряют системы обработки с поддержкой RFID для отслеживания инструментов на всех этапах: очистки, стерилизации и повторного распределения, что снижает количество человеческих ошибок и обеспечивает соблюдение нормативных требований.

- Автоматизация и цифровое отслеживание позволяют медицинским учреждениям контролировать жизненный цикл повторно обрабатываемых медицинских изделий, выявлять закономерности их использования и оптимизировать управление запасами. Например, некоторые крупные больницы США используют автоматизированные журналы стерилизации, которые генерируют оповещения о просроченных циклах повторной обработки.

- Бесшовная интеграция протоколов стерилизации с системами электронных медицинских карт (ЭМК) и централизованными платформами управления медицинскими устройствами обеспечивает улучшенный мониторинг и отчетность, гарантируя соответствие рекомендациям FDA и CDC.

- Тенденция к более автоматизированным, отслеживаемым и эффективным методам обработки медицинских изделий коренным образом меняет ожидания больниц в отношении безопасности медицинских устройств. Вследствие этого такие компании, как Stryker и Medline, разрабатывают интегрированные решения для обработки медицинских изделий с мониторингом в реальном времени, автоматической стерилизацией и отчетностью, готовой к аудиту.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на решения для обработки одноразовых медицинских изделий с расширенными возможностями отслеживания и автоматизированной стерилизацией, поскольку медицинские учреждения все чаще отдают приоритет безопасности пациентов, снижению затрат и повышению операционной эффективности.

- Появление стерилизационного оборудования с поддержкой IoT позволяет осуществлять дистанционный мониторинг и прогнозирующее техническое обслуживание, что еще больше повышает эффективность и сокращает время простоя оборудования в условиях интенсивной работы медицинских учреждений.

Динамика рынка переработки одноразовых медицинских изделий в Северной Америке

Водитель

Растущая потребность обусловлена увеличением ценового давления и необходимостью соблюдения нормативных требований.

- Усиление внимания к снижению затрат в здравоохранении в сочетании со строгими правилами инфекционного контроля является важным фактором, способствующим более широкому внедрению повторной обработки медицинских изделий.

- Например, в марте 2025 года сеть больниц в США внедрила автоматизированную программу обработки эндоскопов, соответствующую требованиям FDA, чтобы снизить затраты на закупку и минимизировать количество инфекций, связанных с медицинскими устройствами.

- В условиях растущего давления на расходы медицинских учреждений, переработанные одноразовые медицинские изделия предлагают экономически эффективную альтернативу, сохраняя при этом стандарты безопасности и представляя собой убедительное улучшение по сравнению с традиционными методами утилизации одноразовых изделий.

- Кроме того, нормативные акты FDA и CDC побуждают больницы внедрять проверенные методы повторной обработки, что делает повторную обработку ключевым компонентом операционной стратегии.

- Сочетание экономии средств, соблюдения нормативных требований и удобства использования собственных или внешних служб обработки способствует внедрению этой технологии как в больницах, так и в амбулаторных хирургических центрах.

- Например, расширяется партнерство между больницами и сертифицированными сторонними организациями по переработке медицинских изделий, что позволяет небольшим учреждениям получать выгоду от экономически эффективных и соответствующих требованиям решений по переработке.

- Повышение осведомленности об экологических проблемах также способствует внедрению этой технологии, поскольку повторная обработка сокращает количество медицинских отходов и соответствует инициативам больниц по обеспечению устойчивого развития.

Сдержанность/Вызов

Риски стерилизации и нормативные препятствия

- Опасения по поводу потенциальных сбоев стерилизации и рисков для целостности устройств представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку повторно обработанные устройства подлежат строгим требованиям валидации, больницы сохраняют осторожность в отношении безопасности пациентов.

- Например, сообщения о случаях неправильной стерилизации эндоскопов в медицинских учреждениях заставили некоторых администраторов с осторожностью относиться к расширению программ повторной обработки.

- Для укрепления доверия крайне важно решать эти проблемы безопасности с помощью проверенных протоколов стерилизации, надежных систем управления качеством и обучения персонала. Такие компании, как Stryker и Medline, делают акцент на автоматизированном отслеживании стерилизации и отчетности о результатах, чтобы успокоить медицинских работников.

- Кроме того, высокая первоначальная стоимость современного оборудования для повторной обработки и контроля соответствия может стать препятствием для небольших предприятий или центров с ограниченным бюджетом. Хотя аутсорсинг позволяет снизить затраты, премиальные автоматизированные решения остаются дорогими для некоторых пользователей.

- Преодоление этих проблем за счет усовершенствованных протоколов безопасности устройств, соблюдения нормативных требований и экономически эффективных решений по повторной обработке будет иметь решающее значение для устойчивого роста рынка.

- Например, больницы должны обеспечивать соответствие всех обрабатываемых медицинских изделий стандартам FDA и ISO, что требует постоянного мониторинга и документирования, а это может быть ресурсоемким процессом.

- Ограничения в цепочке поставок и периодическая нехватка расходных материалов для повторной обработки, таких как стерилизационная пленка и химические реагенты, могут нарушить работу, создавая еще одно препятствие для широкого внедрения.

Обзор рынка переработки одноразовых медицинских изделий в Северной Америке

Рынок сегментирован по типу продукции, ценовому диапазону, применению, типу, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на устройства класса I и устройства класса II. Сегмент устройств класса II доминировал на рынке, занимая наибольшую долю выручки в 55,2% в 2025 году. Это обусловлено большей сложностью и более строгими нормативными требованиями к этим устройствам, что делает повторную обработку экономически выгодной и повышающей соответствие нормативным требованиям практикой для больниц. Больницы часто отдают приоритет повторной обработке устройств класса II, таких как эндоскопы и катетеры сердца, из-за их более высокой стоимости приобретения и критически важных клинических применений. Широкое распространение также поддерживается передовыми технологиями стерилизации и валидации, которые гарантируют сохранение стандартов безопасности и производительности этих устройств после повторной обработки. Кроме того, устройства класса II, как правило, имеют более высокий потенциал повторного использования и подлежат строгим мерам инфекционного контроля, что еще больше укрепляет доминирование сегмента. Сегмент также выигрывает от политики больниц и государственных рекомендаций, которые поощряют безопасную повторную обработку для сокращения медицинских отходов и общих операционных расходов.

Ожидается, что сегмент устройств класса I продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая осведомленность среди небольших медицинских учреждений и амбулаторных хирургических центров об экономической эффективности повторной обработки устройств низкого риска, таких как хирургические перчатки, шприцы и базовые инструменты. Устройства класса I проще стерилизовать и проверять, что делает их привлекательными для учреждений, которые могут не иметь развитой внутренней инфраструктуры для повторной обработки. Растущая тенденция к созданию собственных программ повторной обработки и партнерству с сторонними компаниями по повторной обработке еще больше ускоряет рост. Кроме того, инновации в методах стерилизации и решениях по обеспечению качества позволяют проводить более безопасную и эффективную повторную обработку устройств класса I, повышая доверие среди медицинских работников. По мере того, как все больше больниц и амбулаторных центров внедряют меры устойчивого развития, ожидается быстрый рост спроса на повторную обработку устройств класса I.

- По ценовому диапазону

В зависимости от ценового диапазона рынок сегментируется на устройства высокого и низкого/экономичного ценового диапазона. Сегмент высокого ценового диапазона доминировал на рынке, занимая наибольшую долю в 2025 году, что обусловлено акцентом на повторную обработку дорогостоящих и технологически сложных устройств, таких как роботизированные хирургические инструменты, сердечно-сосудистые катетеры и эндоскопы. Больницы часто отдают приоритет обработке дорогостоящих устройств, чтобы максимизировать отдачу от инвестиций и обеспечить экономическую эффективность, сохраняя при этом соответствие нормативным стандартам. Передовые решения по стерилизации, валидации и отслеживаемости широко используются для устройств высокого ценового диапазона, чтобы минимизировать риск отказа устройства и повысить безопасность. Доминирование этого сегмента дополнительно поддерживается ростом расходов на здравоохранение и распространенностью сложных хирургических процедур в Северной Америке. Больницы все чаще используют повторную обработку устройств высокого ценового диапазона для снижения затрат на закупку и медицинских отходов без ущерба для безопасности пациентов.

Ожидается, что сегмент «Низкокачественных/Экономичных» инструментов продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря растущему внедрению повторной обработки простых инструментов и расходных материалов в небольших клиниках и амбулаторных хирургических центрах. Рост обусловлен повышением осведомленности об экономии средств и преимуществах с точки зрения устойчивого развития. Низкокачественные/Экономичные устройства проще в обработке и требуют менее сложного оборудования, что делает их идеальными для амбулаторных условий. Кроме того, партнерство с сторонними компаниями по повторной обработке предоставляет небольшим учреждениям доступ к безопасным и экономически эффективным решениям. Государственные субсидии и инициативы больниц по обеспечению устойчивого развития дополнительно способствуют быстрому внедрению недорогой повторной обработки медицинских устройств.

- По заявлению

В зависимости от области применения рынок сегментирован на общую хирургию, анестезиологию, артроскопию и ортопедическую хирургию, кардиологию, гастроэнтерологию, урологию, гинекологию и другие. Сегмент общей хирургии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря большому объему хирургических процедур и широкому использованию многоразовых хирургических инструментов. Больницы уделяют приоритетное внимание повторной обработке инструментов в общей хирургии для снижения затрат на закупку, обеспечения своевременной доступности инструментов и минимизации медицинских отходов. Доминирование подкрепляется строгими протоколами инфекционного контроля и критической необходимостью стерилизации инструментов для достижения наилучших результатов хирургических операций. Передовые технологии повторной обработки, включая автоматизированные стерилизаторы и системы отслеживания, широко применяются в общей хирургии. Сегмент также выигрывает от высокого потенциала повторного использования инструментов, что еще больше стимулирует его внедрение на рынке.

Ожидается, что сегмент гастроэнтерологии продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему использованию эндоскопов, которые являются дорогостоящими устройствами класса II высокого риска, требующими сертифицированной обработки. Рост распространенности желудочно-кишечных заболеваний и увеличение числа эндоскопических процедур стимулируют спрос на безопасные и эффективные решения для обработки эндоскопов. Инновации в автоматизированных системах обработки эндоскопов, дистанционном мониторинге и системах отслеживания с использованием искусственного интеллекта ускоряют внедрение этих решений. Рост также поддерживается стремлением больниц снизить затраты, соблюдая при этом рекомендации FDA и CDC по обработке эндоскопов. По мере расширения амбулаторных гастроэнтерологических центров прогнозируется быстрый рост спроса на надежные решения для обработки эндоскопов.

- По типу

По типу рынок сегментируется на внутреннюю и аутсорсинговую обработку. Сегмент внутренней обработки доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря крупным больницам и медицинским центрам, располагающим современными стерилизационными установками и обученным персоналом для обработки устройств высокого риска. Внутренняя обработка обеспечивает лучший контроль качества, соответствия стандартам и сроков выполнения, гарантируя безопасность пациентов. Больницы также предпочитают внутренние программы для критически важных инструментов, используемых в хирургических операциях и специализированных процедурах. Интеграция с ИТ-системами больниц для отслеживания, мониторинга и проверки повышает операционную эффективность. Доминирование подкрепляется политикой, поощряющей больницы сохранять прямой контроль над дорогостоящими устройствами и снижать зависимость от внешних поставщиков.

Ожидается, что сегмент аутсорсинга продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать малые и средние больницы, амбулаторные хирургические центры и клиники, не имеющие развитой инфраструктуры стерилизации. Аутсорсинг сертифицированным сторонним компаниям по обработке гарантирует соответствие стандартам FDA и ISO, одновременно снижая капитальные затраты. Рост также поддерживается партнерскими отношениями со специализированными поставщиками услуг, предлагающими комплексные решения по обработке. Аутсорсинг обработки снижает операционную нагрузку на персонал больниц, повышает безопасность и позволяет учреждениям сосредоточиться на основных медицинских услугах. Повышение осведомленности о преимуществах экономической эффективности и устойчивого развития еще больше ускоряет внедрение этой технологии.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено большим объемом хирургических процедур, широким использованием дорогостоящих устройств и устройств класса II, а также хорошо развитой системой обработки инструментов. Больницы отдают приоритет внутренней или внешней обработке инструментов для обеспечения соответствия нормативным требованиям, снижения затрат и своевременной доступности инструментов. Передовые технологии стерилизации, цифровые системы отслеживания и проверенные протоколы очистки широко используются в больницах для минимизации риска инфекций. Доминирование подкрепляется строгими нормативными требованиями и политикой больниц, поощряющей повторное использование устройств там, где это безопасно. Больницы также получают выгоду от эффекта масштаба, что делает обработку инструментов более экономически эффективной по сравнению с небольшими учреждениями.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют увеличение числа амбулаторных процедур и растущее внедрение экономически эффективных методов обработки медицинских изделий. Небольшие центры часто сотрудничают с сторонними компаниями по обработке медицинских изделий или инвестируют в компактные собственные системы обработки для устройств низкого риска и устройств класса I. Рост поддерживается увеличением числа амбулаторных операций, стратегиями снижения затрат и инициативами в области устойчивого развития. Амбулаторные хирургические центры получают выгоду от снижения затрат на закупку медицинских изделий, минимизации отходов и повышения операционной эффективности. Повышение осведомленности о безопасности пациентов и соблюдении нормативных требований еще больше ускоряет внедрение этих методов на рынке.

- По каналам сбыта

По каналам сбыта рынок сегментируется на B2B и B2C. Сегмент B2B доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря больницам, хирургическим центрам и клиникам, закупающим переработанные устройства и услуги по прямым контрактам с сертифицированными компаниями по переработке. Дистрибуция B2B позволяет медицинским учреждениям гарантировать качество, соответствие стандартам и своевременную доставку устройств. Крупные больницы и сети предпочитают B2B-соглашения как для собственных, так и для внешних решений по переработке. Доминирование также подкрепляется долгосрочными соглашениями об оказании услуг, интеграцией с ИТ-системами больниц и преимуществами оптовых закупок.

Ожидается, что сегмент B2C продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать рост числа небольших амбулаторных центров, клиник и отдельных практикующих врачей, все чаще обращающихся за переработанными медицинскими изделиями напрямую к сертифицированным поставщикам. Рост поддерживается растущей доступностью онлайн-платформ для заказов и партнерскими отношениями со специализированными поставщиками услуг, предлагающими комплексные решения. Дистрибуция B2C обеспечивает гибкость, экономичность и доступ к устройствам без необходимости создания собственной инфраструктуры. Расширение цифровых платформ и информационные кампании еще больше ускоряют внедрение среди небольших конечных пользователей.

Региональный анализ рынка одноразовых медицинских изделий в Северной Америке

- В 2025 году Соединенные Штаты доминировали на рынке повторной обработки одноразовых медицинских изделий, занимая наибольшую долю выручки в размере 88,4%, чему способствовали хорошо развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ключевых игроков рынка.

- В США медицинские учреждения придают большое значение снижению затрат на закупку медицинских изделий и уменьшению количества медицинских отходов, одновременно строго соблюдая рекомендации FDA, что делает повторную обработку неотъемлемой частью операционных стратегий больниц.

- Это доминирование дополнительно подкрепляется благоприятной политикой возмещения расходов, большим объемом хирургических операций, а также сильным присутствием сертифицированных сторонних компаний по переработке и ведущих производителей медицинского оборудования, что делает США основным двигателем роста североамериканского рынка.

Анализ рынка повторной обработки одноразовых медицинских изделий в США

В 2025 году рынок повторной обработки одноразовых медицинских изделий в США занял наибольшую долю выручки в Северной Америке, чему способствовали хорошо развитая нормативно-правовая база, большой объем хирургических операций и активное внедрение стратегий снижения затрат в медицинских учреждениях. Больницы и амбулаторные хирургические центры все чаще отдают приоритет повторной обработке, чтобы сократить затраты на закупку изделий, сохраняя при этом соответствие стандартам FDA. Широкое распространение сертифицированных сторонних компаний по повторной обработке и развитая собственная инфраструктура стерилизации еще больше укрепляют лидерство на рынке. Кроме того, растущее внимание к устойчивому развитию и сокращению медицинских отходов ускоряет интеграцию программ повторной обработки в системы здравоохранения.

Анализ рынка повторной обработки одноразовых медицинских изделий в Канаде

Прогнозируется, что рынок повторной обработки одноразовых медицинских изделий в Канаде будет стабильно расти в течение прогнозируемого периода, в основном за счет увеличения расходов на здравоохранение и повышения осведомленности об устойчивых медицинских практиках. Канадские медицинские учреждения постепенно внедряют решения по повторной обработке для снижения затрат и решения экологических проблем, связанных с одноразовыми медицинскими отходами. Поддерживающие государственные инициативы в сочетании с модернизацией больничной инфраструктуры способствуют более широкому распространению проверенных методов повторной обработки. Рынок также выигрывает от партнерства с сертифицированными поставщиками услуг по повторной обработке, обслуживающими государственные медицинские учреждения.

Анализ рынка переработки одноразовых медицинских изделий в Мексике

Ожидается, что рынок обработки одноразовых медицинских изделий в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения и растущий спрос на экономически эффективные медицинские решения. Больницы в Мексике все чаще рассматривают возможность привлечения сторонних компаний для обработки медицинских изделий, чтобы сократить капитальные затраты и обеспечить соответствие международным стандартам стерилизации. Рост числа хирургических операций и постепенное внедрение передовых методов здравоохранения Северной Америки также способствуют расширению рынка. Кроме того, растущие частные инвестиции в здравоохранение способствуют внедрению решений по обработке медицинских изделий.

Доля рынка переработки одноразовых медицинских изделий в Северной Америке

В Северной Америке отрасль переработки одноразовых медицинских изделий в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- ИННОВАЦИОННОЕ ЗДРАВООХРАНЕНИЕ (США)

- NEScientific, Inc. (США)

- Страйкер (США)

- Medline Industries, Inc. (США)

- Компания SureTek Medical (США)

- SteriPro Canada (Канада)

- SterilMed, Inc. (США)

- Устойчивые технологии (США)

- Device Science (США)

- Mediq (США)

- MedSalv (США)

- MD Reprocess (США)

- Кардинал Хит (США)

- Ascent Healthcare Solutions (США)

- Vanguard AG (США)

- Northeast Scientific, Inc. (США)

- Healthmark Industries (США)

- Продукция для стерилизации Advanced Sterilization Products (США)

- Гетинге, Альберта (США)

- STERIS plc (США)

Какие последние тенденции наблюдаются на рынке повторной обработки одноразовых медицинских изделий в Северной Америке?

- В мае 2025 года федеральное жюри в Калифорнии постановило, что подразделение Medtech компании Johnson & Johnson нарушило антимонопольное законодательство США, отказывая в клинической поддержке больницам, использующим одобренные FDA переработанные катетеры Innovative Health, и присудило истцу компенсацию в размере 147 миллионов долларов. Этот вердикт подчеркивает растущую правовую и конкурентную динамику в отрасли переработки медицинских изделий и может повлиять на более широкое внедрение переработанных устройств в больницах для снижения затрат и отходов.

- В июле 2024 года компания Innovative Health, Inc. объявила о стратегическом сотрудничестве с MC Healthcare, Inc. по сбору одноразовых медицинских изделий из больниц Японии, которые не могут быть переработаны на месте. Это позволит Innovative Health перерабатывать их для использования в больницах США, повышая доступность медицинских изделий, экономя средства и улучшая воздействие на окружающую среду.

- В мае 2023 года Климатическая коалиция Национальных академий медицины рекомендовала больницам использовать больше медицинских изделий одноразового использования, подлежащих повторной обработке и регулируемых FDA, для сокращения выбросов парниковых газов в системах здравоохранения США, позиционируя повторную обработку как стратегию борьбы с изменением климата в здравоохранении.

- В апреле 2023 года компания Sustainable Technologies™, входящая в состав Cardinal Health, расширила свои операции по переработке медицинских изделий во Флориде, чтобы увеличить мощности по переработке одноразовых медицинских изделий с целью сокращения выбросов углекислого газа в здравоохранении и снижения затрат. Расширенное предприятие, обслуживающее более 2000 больниц и амбулаторных центров США, позволяет обрабатывать большие объемы одноразовых изделий и тестировать новые методы переработки для расширения ассортимента продукции и повышения экологической устойчивости.

- В феврале 2023 года Ассоциация компаний по переработке медицинских изделий (AMDR) запустила новый веб-сайт, предлагающий комплексные ресурсы, призванные помочь больницам, политическим лидерам и покупателям сократить расходы и выбросы парниковых газов за счет более широкого использования переработанных одноразовых медицинских изделий. Платформа объединяет полезную информацию для поддержки принятия решений и более широкого внедрения практики переработки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.