North America Stroke Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.25 Billion

USD

23.96 Billion

2024

2032

USD

13.25 Billion

USD

23.96 Billion

2024

2032

| 2025 –2032 | |

| USD 13.25 Billion | |

| USD 23.96 Billion | |

| % | |

|

Сегментация рынка инсульта в Северной Америке, тип (ишемический инсульт, транзиторная ишемическая атака (ТИА) и геморрагический инсульт ), диагностика и лечение (диагностика и лечение), пол (женщины и мужчины), конечный пользователь (больницы и клиники, специализированные клиники, амбулаторные хирургические центры, уход на дому, лаборатории и другие), канал распространения (прямой, розничная торговля и онлайн) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка инсульта

Рынок инсульта в Северной Америке — это быстрорастущий сектор в сфере здравоохранения, ориентированный на продукты и услуги, направленные на профилактику, диагностику, лечение и реабилитацию пациентов с инсультом. Ключевые компоненты этого рынка включают фармацевтические препараты (такие как тромболитики, антиагреганты и антикоагулянты), медицинские устройства (такие как сосудистые стенты и нейропротекторные устройства) и реабилитационное оборудование (включая инструменты физиотерапии и логопеда). Рост обусловлен такими факторами, как повышение осведомленности о профилактике инсульта, достижения в области медицинских технологий и увеличение численности гериатрического населения, которое более восприимчиво к инсульту. Растущая распространенность неинфекционных заболеваний, особенно гипертонии и диабета, еще больше способствует спросу на эффективную помощь при инсульте.

Размер рынка инсульта

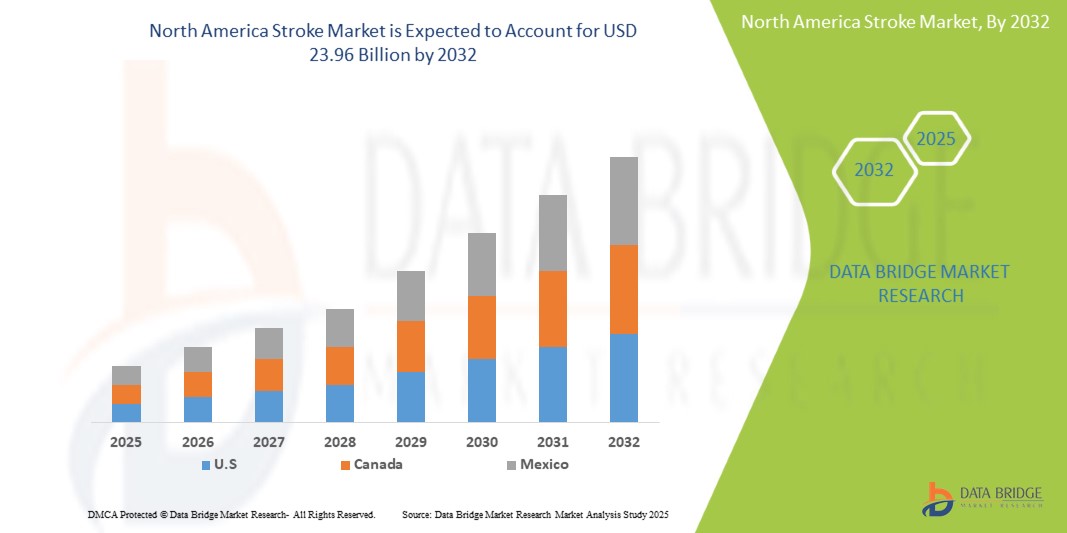

Ожидается, что рынок инсульта в Северной Америке к 2032 году достигнет 23,96 млрд долларов США по сравнению с 13,25 млрд долларов США в 2024 году, при этом среднегодовой темп роста составит 8,0% в прогнозируемый период с 2025 по 2032 год. Помимо информации о сценариях рынка, такой как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных направлений, анализ ценообразования и нормативную базу.

Тенденции рынка инсульта

«Растущее внедрение передовых технологий нейровизуализации и телемедицинских решений для диагностики и лечения инсульта»

Одной из заметных тенденций на рынке инсульта в Северной Америке является растущее внедрение передовых технологий нейровизуализации и телемедицинских решений для диагностики и лечения инсульта. По мере того, как растет осведомленность о критической важности быстрого вмешательства в лечение инсульта, наблюдается значительный сдвиг в сторону использования сложных методов визуализации, таких как МРТ и КТ, которые позволяют быстрее и точнее диагностировать типы инсульта. Кроме того, телемедицина становится неотъемлемой частью предоставления своевременных консультаций и удаленного мониторинга, особенно в сельских или недостаточно обслуживаемых районах, позволяя медицинским работникам оценивать состояние пациентов и быстро начинать лечение. Эта тенденция не только улучшает результаты лечения пациентов, но и стимулирует инновации и инвестиции в континуум ухода за пациентами с инсультом.

Объем отчета и сегментация рынка инсульта

|

Атрибуты |

Инсульт Ключевые рыночные идеи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика |

|

Ключевые игроки рынка |

Bristol-Myers Squibb Company (США), Boehringer Ingelheim International GmbH (Германия), F. Hoffmann-La Roche Ltd (Швейцария), DAIICHI SANKYO COMPANY, LIMITED (Япония), Sanofi (Франция), Johnson & Johnson Services, Inc. (США), Bayer AG (Германия), Sandoz AG (Швейцария), Pfizer Inc. (США), Medtronic (Ирландия), Abbott (США), Viatris Inc. (США), AstraZeneca (Великобритания), Penumbra, Inc. (США), GLENMARK PHARMACEUTICALS LTD (Индия), Fresenius SE & Co. KGaA (Германия), Teva Pharmaceuticals USA, Inc. (Израиль), Lupin (Индия) и Amneal Pharmaceuticals LLC (США) и другие |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка инсульта

Рынок инсульта в Северной Америке охватывает различные продукты, услуги и технологии, используемые для профилактики, диагностики, лечения и реабилитации пациентов с инсультом по всему миру. Сюда входит ряд медицинских приборов, фармацевтических препаратов, оборудования для визуализации и терапевтических решений, направленных на решение сложных проблем ухода за пациентами с инсультом. Рынок обусловлен ростом заболеваемости инсультом из-за старения населения, факторов образа жизни и повышения осведомленности о симптомах инсульта и вариантах лечения. Кроме того, достижения в области медицинских технологий и телемедицины формируют ландшафт, способствуя лучшему ведению пациентов и улучшению результатов ухода за пациентами с инсультом в различных демографических группах и медицинских учреждениях.

Динамика рынка инсульта

Драйверы

- Рост заболеваемости инсультом обуславливает спрос на лечение

Рост числа инсультов является существенным фактором на рынке инсультов, влияя как на спрос на лечение, так и на инфраструктуру здравоохранения. Инсульт, основная причина инвалидности и смерти во всем мире, становится все более распространенным из-за различных факторов риска, включая старение населения, малоподвижный образ жизни, высокое кровяное давление, диабет, курение и неправильное питание. По мере увеличения продолжительности жизни и старения населения также растет распространенность состояний, способствующих инсульту, таких как гипертония и мерцательная аритмия, в результате чего все больше людей страдают от инсультов и нуждаются в немедленной медицинской помощи и длительной реабилитации.

Например,

В мае 2023 года, согласно статье, опубликованной в eClinicalMedicine, инсульт стал второй по значимости причиной смерти и третьей по значимости причиной инвалидности во всем мире. За последние 30 лет наблюдается рост абсолютного числа случаев (70%) и распространенности (85%) инсультов, а также смертей (43%) от инсульта.

- Рост числа пациентов с гипертонией и ишемической болезнью сердца

Гипертония, обычно известная как высокое кровяное давление, является заболеванием, характеризующимся повышенным давлением крови на стенки артерий. Обычно оно определяется показателем артериального давления 130/80 мм рт. ст. или выше и может быть отнесено к категории основных (первичных) или вторичных, в зависимости от его основной причины. Длительная гипертония может привести к ряду серьезных проблем со здоровьем, одной из самых значительных из которых является ишемическая болезнь сердца. Ишемическая болезнь сердца, также известная как болезнь коронарных артерий, возникает в результате постепенного накопления жировых отложений (атеросклероза) в коронарных артериях, которые снабжают сердечную мышцу кислородом и питательными веществами. По мере сужения или закупорки этих артерий приток крови к сердцу уменьшается, что приводит к боли в груди (стенокардии) и, в тяжелых случаях, к сердечным приступам.

Например,

В сентябре 2023 года, согласно статье, опубликованной в журнале Pan American Health Organization Journal, гипертония, часто протекающая бессимптомно, вносит значительный вклад в сердечно-сосудистые заболевания, которые являются основной причиной смерти. Такие факторы, как старение, ожирение и неправильный образ жизни, способствуют росту распространенности, требуя эффективного лечения.

Возможности

- Разработка современных методов лечения инсультов

Разработка передовых терапевтических средств представляет собой значительную возможность для рынка инсульта, удовлетворяя существенные неудовлетворенные потребности в лечении инсульта. Текущие методы лечения, в первую очередь направленные на восстановление кровотока посредством тромболизиса или тромбэктомии, эффективны только в узком временном окне и не устраняют лежащее в основе повреждение нейронов. Передовые терапевтические средства, такие как нейропротекторы, клеточная терапия и целевые системы доставки лекарств, обещают смягчить это повреждение, способствовать восстановлению нейронов и улучшить долгосрочные функциональные результаты для пациентов, перенесших инсульт. Это приведет к снижению инвалидности, сокращению расходов на здравоохранение, связанных с долгосрочным уходом, и улучшению качества жизни выживших, тем самым расширяя потенциал рынка за счет привлечения инвестиций и стимулирования спроса на более эффективные методы лечения.

Например,

В апреле 2022 года, согласно статье, опубликованной в журналах Американской кардиологической ассоциации, лечение острого ишемического инсульта продолжает развиваться. Тенектеплаза была оценена как альтернативный тромболитический препарат, и данные свидетельствуют о том, что она по меньшей мере так же эффективна, как альтеплаза, и может более эффективно разрушать тромбы крупных сосудов. В настоящее время показано, что эндоваскулярная терапия с механической тромбэктомией приносит пользу в течение 24 часов после начала инсульта у тщательно отобранных пациентов с проксимальными окклюзиями крупных сосудов.

- Расширение услуг по реабилитации после инсульта

Расширение услуг по реабилитации после инсульта представляет собой существенную возможность для рынка инсульта, удовлетворяя растущую потребность в более эффективных программах восстановления и реабилитации. В настоящее время люди, пережившие инсульт, часто сталкиваются со значительными трудностями в восстановлении утраченных двигательных и когнитивных функций, что приводит к длительному пребыванию в больнице, увеличению медицинских расходов и снижению качества жизни. По мере старения населения мира и роста заболеваемости инсультом возникает острая необходимость в улучшенных услугах реабилитации, которые удовлетворяют индивидуальные потребности людей, переживших инсульт. Расширяя услуги по реабилитации после инсульта, поставщики медицинских услуг и плательщики могут удовлетворить неудовлетворенный спрос на комплексную и персонализированную помощь, что приводит к лучшим результатам для пациентов, снижению расходов на здравоохранение и повышению удовлетворенности пациентов.

Например,

В апреле 2023 года, согласно статье, опубликованной MDPI, развитые страны прилагают усилия для предоставления реабилитации пациентам с инсультом. Физическая реабилитация может уменьшить или предотвратить известные осложнения у пациентов с инсультом, а также улучшить качество их жизни. Терапевты выбирают вмешательства на основе нарушений, ограничений активности и целей восстановления.

Ограничения/Проблемы

- Высокая стоимость диагностики

Сердечные заболевания и инсульт являются одними из основных факторов роста смертности во всем мире на протяжении многих лет. Инсульт можно отнести к самым дорогостоящим хроническим заболеваниям. Более 868 000 американцев умирают из-за сердечных заболеваний или инсульта каждый год — это треть всех смертей. С ростом заболеваемости инсультом стоимость диагностики и лечения увеличилась за эти годы, что является основным сдерживающим фактором.

Большинство пациентов не только страдают от пожизненной инвалидности, которая влияет на их средства к существованию, но и оказывают огромное социально-экономическое влияние. Стоимость диагностики также возросла с ростом технологического прогресса.

Например,

По данным Агентства по исследованиям и качеству здравоохранения, средняя продолжительность госпитализации при ишемическом инсульте (включая диагностику и пребывание) составляет 5,6 дня при стоимости пребывания в стационаре 9 100 долларов США, а при геморрагическом инсульте — 8,4 дня при стоимости пребывания в стационаре 19 500 долларов США.

- Увеличение отзыва продукции

Широкий спектр диагностических приборов для инсульта используется специалистами для проведения различных процедур у различных пациентов разных возрастных групп. Таким образом, побочные эффекты и осложнения, связанные с использованием этих приборов, могут нанести серьезный вред пациентам.

Кроме того, эти диагностические устройства и продукты очень дороги и очень рискованны, потенциальный отказ которых может привести к серьезным последствиям для пациента. Поэтому они строго регламентированы и отзываются для безопасности пациентов.

Например,

Продукт компании Neusoft Medical Systems Co., Ltd. — многосрезовая система КТ-сканера NeuViz 64, представляющая собой многосрезовую систему КТ-сканера, используемую в качестве рентгеновской системы компьютерной томографии всего тела с непрерывно вращающейся рентгеновской трубкой и матрицей детекторов, — был отозван FDA из-за ошибки программного обеспечения в системе.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Область применения инсультного рынка

Рынок подразделяется на пять заметных сегментов на основе типа, диагностики и лечения, пола, конечного пользователя и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Ишемический инсульт

- Тромботический (церебральный тромбоз)

- Эмболия (церебральная эмболия)

- Геморрагический инсульт

- Субарахноидальное кровоизлияние

- Внутримозговое кровоизлияние

- Транзиторная ишемическая атака (ТИА)

Диагностика и лечение

- Уход

- Медикамент

- По классу

- Лекарства от давления

- Ингибиторы ангиотензинпревращающего фермента (АПФ)

- Рамиприл

- Лизиноприл

- Эналаприл

- Периндоприл

- Другой

- Тиазидные диуретики

- Индапамид

- Бендрофлуметиазид

- Спиронолактон

- Амилорид

- Другой

- Блокаторы кальциевых каналов

- Амлодипин

- Нифедипин

- Верапамил

- Никардипин

- Фелодипин

- Нимодипин

- Другой

- Бета-блокаторы

- Атенолол

- Бисопролол

- Лабетолол

- Другие

- Альфа-блокаторы

- Доксазозин

- Другие

- Другие

- Ингибиторы ангиотензинпревращающего фермента (АПФ)

- Антиагрегантные препараты

- Аспирин

- Клопидогрель

- Дипиридамол

- Тиклопидин

- Другие

- Антикоагулянты

- Варфарин

- Апиксабан

- Дабигатран

- Гепарин

- Ривароксабан

- Другой

- Активатор тканевого плазминогена (TPA)

- Альтеплаза

- Тенектеплаза

- Ретеплаза

- Анистреплаза

- Другой

- Статины

- Аторвастатин

- Симвастатин

- Ловастатин

- Розувастатин

- Флувастатин

- Правастатин

- Питавастатин

- Другие

- Витамин К

- Поддерживающие лекарства

- Пищевые добавки

- Жаропонижающие средства

- Другие

- Лекарства от давления

- По типу препарата

- Фирменный

- Активаза

- Эдобаксан

- Кумадин

- Гепарин Лео

- Дуоплавин

- Агреноксы

- Ретаваза

- Янтовен

- Катфло

- Другой

- Фирменный

- Общий

- По способу введения

- Оральный

- Планшет

- Капсулы

- Другие

- Парентеральный

- Внутривенно

- Подкожный

- Другие

- Оральный

- По способу покупки

- Рецепт

- Без рецепта (OTC)

- По типу терапии

- Комбинированная терапия

- Монотерапия

- По способу введения

- Операция

- Эмболические спирали

- Аспирационные катетеры

- Извлекатель стента

- Хирургическое клипирование

- Другие

- Другие Терапии

- Физиотерапия

- Трудотерапия

- Логопедическое лечение

- Другие

- По классу

- Диагноз

- Тест визуализации

- Компьютерная томография (КТ)

- Магнитно-резонансная томография (МРТ)

- УЗИ сонной артерии

- Церебральная ангиограмма

- Анализ крови

- Эхокардиограмма

- Люмбальная пункция

- Другие

- Тест визуализации

- Медикамент

Пол

- Женский

- Мужской

Конечный пользователь

- Больницы и клиники

- Специализированные клиники

- Амбулаторный хирургический центр

- Уход на дому

- Лаборатории

- Другие

Канал распространения

- Прямой

- Розничная торговля

- Онлайн

Региональный анализ рынка инсульта

Проводится анализ рынка и предоставляются сведения о его размере и тенденциях по типу, диагностике и лечению, полу, конечному пользователю и каналу сбыта, как указано выше.

Страны, охваченные рынком: США, Канада и Мексика.

Ожидается, что США будут доминировать и быть самой быстрорастущей страной на рынке инсульта, что обусловлено высоким бременем болезни, урбанизацией и расширением диагностического и терапевтического доступа. Внимание правительства к НИЗ и инвестиции частного сектора ускоряют рост рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка инсульта

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Лидерами рынка инсультов , работающими на рынке, являются:

- Компания Bristol-Myers Squibb (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- Bayer AG (Германия)

- Sandoz AG (Швейцария)

- Pfizer Inc. (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Viatris Inc. (США)

- АстраЗенека (Великобритания)

- Penumbra, Inc. (США)

- ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД (Индия)

- Fresenius SE & Co. KGaA (Германия)

- Teva Pharmaceuticals USA, Inc. (Израиль)

- Люпин (Индия)

- Amneal Pharmaceuticals LLC (США)

Последние разработки на рынке инсульта

- В июле 2023 года Roche объявила о новом партнерстве с Alnylam с целью разработки и коммерциализации Zilebesir, экспериментальной терапии РНКi, которая в настоящее время находится на 2-й фазе для лечения высокого кровяного давления. Это сотрудничество объединяет проверенный опыт Alnylam в терапии РНКi с глобальным коммерческим охватом Roche, приверженностью инновациям и желанием изменить ситуацию для пациентов с серьезными сердечно-сосудистыми заболеваниями

- В сентябре 2020 года компания Daiichi Sankyo Company Limited объявила, что подала дополнительную заявку в Японии на расширенное одобрение антикоагулянта эдоксабан (гидрат эдоксабан бензоата) у пожилых пациентов с неклапанной регургитацией и сильным кровотечением. Риск. Эта заявка основана на результатах японского клинического исследования фазы 3 (исследование ELDERCARE-AF) у 984 пациентов с неклапанной фибрилляцией предсердий, которым не менее 80 лет, которые имеют высокий риск кровотечения и которым не подходят другие доступные антикоагулянтные терапии. Daiichi Sankyo планирует внести свой вклад в лечение пожилых пациентов с неклапанной фибрилляцией предсердий, предложив новый вариант лечения

- В июле 2022 года Sandoz, ведущий мировой производитель дженериков и биоаналогов, объявил об инвестициях в размере около 90 миллионов долларов США в свое предприятие в Любляне, Словения, с целью создания центра разработки биофармацевтических препаратов Sandoz к 2026 году. Благодаря этим инвестициям люблянский объект станет одним из важнейших объектов Sandoz по разработке биоаналогичных продуктов. Новый офис приведет к созданию около 200 новых рабочих мест с полной занятостью и еще больше усилит возможности компании в разработке биоаналогов и фармацевтических продуктов.

- В январе 2023 года компания Penumbra, Inc., занимающаяся здравоохранением и ориентированная на инновационные методы лечения, объявила об одобрении Управлением по контролю за продуктами и лекарствами США (FDA) и запуске Lightning Flash, самой передовой и мощной механической системы тромбэктомии на рынке. Lightning Flash оснащена новой технологией Lightning Intelligent Aspiration от Penumbra, которая теперь имеет два алгоритма обнаружения сгустков. В сочетании с инновационной технологией катетера Lightning Flash предназначена для быстрого удаления крупных сгустков крови из организма, включая венозную эмболию и тромбоэмболию легочной артерии (ТЭЛА). Этот запуск поможет компании расширить свой ассортимент продукции, поскольку передовые результаты этой новой технологии исключительно прослеживаемы, а ее уникальная способность отличать текущую кровь от сгустков

- В августе 2023 года Lupin объявила о запуске Jeet, программы поддержки пациентов, посвященной здоровью сердца. Запуск инициативы совпадает с 77-м Днем независимости Индии, который символизирует свободу от стресса, связанного с болезнями, и путь к более счастливой и здоровой жизни. Jeet становится надежным партнером в области лечения сердечно-сосудистых заболеваний, предлагая различные преимущества, такие как экономия средств, медицинская помощь, напоминания о приеме лекарств и поддержка образа жизни. Jeet предлагает целостный подход к улучшению опыта врачей и пациентов за счет повышения осведомленности о сердечно-сосудистых заболеваниях и сопутствующих им патологиях. Приложение включает функции, разработанные для поощрения более здорового образа жизни и поддержки здорового сердца.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОГРАНИЧЕНИЯ

1.4 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ТИП КРИВАЯ ЛИНИИ ЖИЗНИ

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.2 ПЯТЬ СИЛ ПОРТЕРА

5 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, НОРМАТИВНАЯ БАЗА

5.1 РЕГУЛИРОВАНИЕ В США

5.2 РЕГУЛИРОВАНИЕ В ЕВРОПЕ

5.3 РЕГУЛИРОВАНИЕ В КИТАЕ

5.4 РЕГУЛИРОВАНИЕ В ЯПОНИИ

5.5 РЕГУЛИРОВАНИЕ В ЮЖНОЙ АФРИКЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ ЗАБОЛЕВАЕМОСТИ ИНСУЛЬТОМ УВЕЛИЧИВАЕТ СПРОС НА ЛЕЧЕНИЕ

6.1.2 УВЕЛИЧЕНИЕ ЧИСЛА БОЛЬНЫХ С ГИПЕРТОНИЧЕСКОЙ БОЛЕЗНЬЮ И ИШЕМИЧЕСКОЙ БОЛЕЗНЬЮ СЕРДЦА

6.1.3 УВЕЛИЧЕНИЕ ЧИСЛА ЛЮДЕЙ, СТРАДАЮЩИХ ДИАБЕТОМ И ОЖИРЕНИЕМ, ПОВЫШАЕТ РИСК ИНСУЛЬТА

6.1.4 ДОСТИЖЕНИЯ В ОБЛАСТИ МЕДИЦИНСКИХ ТЕХНОЛОГИЙ УЛУЧШАЮТ РЕЗУЛЬТАТЫ ЛЕЧЕНИЯ ИНСУЛЬТА

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ ДИАГНОСТИКИ

6.2.2 УВЕЛИЧЕНИЕ ОТЗЫВА ПРОДУКЦИИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАЗРАБОТКА ПЕРЕДОВЫХ МЕТОДОВ ЛЕЧЕНИЯ ИНСУЛЬТОВ

6.3.2 РАСШИРЕНИЕ УСЛУГ ПО РЕАБИЛИТАЦИИ ПОСЛЕ ИНСУЛЬТА

6.3.3 ИННОВАЦИОННЫЕ МЕТОДЫ ЛЕЧЕНИЯ ИНСУЛЬТА В РАЗРАБОТКЕ

6.4 ПРОБЛЕМЫ

6.4.1 ЛОЖНАЯ ДИАГНОСТИКА ПРИ ИНСУЛЬТАХ

6.4.2 ОСЛОЖНЕНИЯ, СВЯЗАННЫЕ С ЛЕЧЕНИЕМ ИНСУЛЬТА

7 СЕВЕРНАЯ АМЕРИКА РЫНОК ИНСУЛЬТА, ПО ТИПУ

7.1 ОБЗОР

7.2 ИШЕМИЧЕСКИЙ ИНСУЛЬТ

7.2.1 ТРОМБОТИЧЕСКИЙ (ЦЕРЕБРАЛЬНЫЙ ТРОМБОЗ)

7.2.2 ЭМБОЛИЧЕСКИЙ (ЦЕРЕБРАЛЬНАЯ ЭМБОЛИЯ)

7.3 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ

7.3.1 СУБАРАХНОИДАЛЬНОЕ КРОВОИЗЛИЯНИЕ

7.3.2 ВНУТРИМОЗГОВОЕ КРОВОИЗЛИЯНИЕ

7.4 ТРАНЗИЕНТНАЯ ИШЕМИЧЕСКАЯ АТАКА (ТИА)

8 СЕВЕРНАЯ АМЕРИКА РЫНОК ИНСУЛЬТА, ПО ПОЛУ

8.1 ОБЗОР

8.2 ЖЕНСКИЙ

8.3 МУЖСКОЙ

9 СЕВЕРНАЯ АМЕРИКА РЫНОК ИНСУЛЬТА ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ

9.1 ОБЗОР

9.2 ЛЕЧЕНИЕ

9.2.1 ПО ТИПУ ЛЕЧЕНИЯ

9.2.1.1 ЛЕКАРСТВА

9.2.1.1.1 ЛЕКАРСТВА ПО КЛАССАМ

9.2.1.1.1.1 ЛЕКАРСТВА ОТ ДАВЛЕНИЯ

9.2.1.1.1.1.1 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ)

9.2.1.1.1.1.2 РАМИПРИЛ

9.2.1.1.1.1.3 ЛИЗИНОПРИЛ

9.2.1.1.1.1.4 ЭНАЛАПРИЛ

9.2.1.1.1.1.5 ПЕРИНДОПРИЛ

9.2.1.1.1.1.6 ДРУГОЕ

9.2.1.1.1.2 ТИАЗИДНЫЕ ДИУРЕТИКИ

9.2.1.1.1.2.1 ИНДАПАМИД

9.2.1.1.1.2.2 БЕНДРОФЛУМЕТИАЗИД

9.2.1.1.1.2.3 СПИРОНОЛАКТОН

9.2.1.1.1.2.4 АМИЛОРИД

9.2.1.1.1.2.5 ДРУГОЕ

9.2.1.1.1.3 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ

9.2.1.1.1.3.1 АМЛОДИПИН

9.2.1.1.1.3.2 НИФЕДИПИН

9.2.1.1.1.3.3 ВЕРАПАМИЛ

9.2.1.1.1.3.4 НИКАРДИПИН

9.2.1.1.1.3.5 ФЕЛОДИПИН

9.2.1.1.1.3.6 НИМОДИПИН

9.2.1.1.1.3.7 ДРУГИЕ

9.2.1.1.1.4 БЕТА-БЛОКАТОРЫ

9.2.1.1.1.4.1 АТЕНОЛОЛ

9.2.1.1.1.4.2 БИСОПРОЛОЛ

9.2.1.1.1.4.3 ЛАБЕТОЛОЛ

9.2.1.1.1.4.4 ДРУГИЕ

9.2.1.1.1.5 АЛЬФА-БЛОКАТОРЫ

9.2.1.1.1.5.1 ДОКСАЗОЗИН

9.2.1.1.1.5.2 ДРУГИЕ

9.2.1.1.1.6 ДРУГИЕ

9.2.1.1.1.7 АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ

9.2.1.1.1.7.1 АСПИРИН

9.2.1.1.1.7.2 КЛОПИДОГРЕЛ

9.2.1.1.1.7.3 ДИПИРИДАМОЛ

9.2.1.1.1.7.4 ТИКЛОПИДИН

9.2.1.1.1.7.5 ДРУГИЕ

9.2.1.1.1.8 АНТИКОАГУЛЯНТЫ

9.2.1.1.1.8.1 ВАРФАРИН

9.2.1.1.1.8.2 АПИКСАБАН

9.2.1.1.1.8.3 ДАБИГАТРАН

9.2.1.1.1.8.4 ГЕПАРИН

9.2.1.1.1.8.5 РИВАРОКСАБАН

9.2.1.1.1.8.6 ДРУГИЕ

9.2.1.1.1.9 ТКАНЕВЫЙ АКТИВАТОР ПЛАЗМИНОГЕНА (ТПА)

9.2.1.1.1.9.1 АЛЬТЕПЛАЗА

9.2.1.1.1.9.2 ТЕНЕКТЕПЛАЗА

9.2.1.1.1.9.3 РЕТЕПЛАЗА

9.2.1.1.1.9.4 АНИСТРЕПЛАЗА

9.2.1.1.1.9.5 ДРУГИЕ

9.2.1.1.1.10 СТАТИНЫ

9.2.1.1.1.10.1.1 АТОРВАСТАТИН

9.2.1.1.1.10.1.2 СИМВАСТАТИН

9.2.1.1.1.10.1.3 ЛОВАСТАТИН

9.2.1.1.1.10.1.4 РОЗУВАСТАТИН

9.2.1.1.1.10.1.5 ФЛУВАСТАТИН

9.2.1.1.1.10.1.6 ПРАВАСТАТИН

9.2.1.1.1.10.1.7 ПИТАВАСТАТИН

9.2.1.1.1.10.1.8 ДРУГИЕ

9.2.1.1.1.11 ВИТАМИН К

9.2.1.1.1.12 ПОДДЕРЖИВАЮЩАЯ ТЕРАПИЯ

9.2.1.1.1.12.1 ПИЩЕВЫЕ ДОБАВКИ

9.2.1.1.1.12.2 АНТИПАРЕТИКИ

9.2.1.1.1.12.3 ДРУГИЕ

9.2.1.1.2 ЛЕКАРСТВА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

9.2.1.1.2.1 ФИРМЕННЫЙ

9.2.1.1.2.1.1 АКТИВАЗА

9.2.1.1.2.1.2 ЭДОБАКСАН

9.2.1.1.2.1.3 КУМАДИН

9.2.1.1.2.1.4 ГЕПАРИН ЛЕО

9.2.1.1.2.1.5 ДУОПЛАВИН

9.2.1.1.2.1.6 АГРЕНОКС

9.2.1.1.2.1.7 РЕТАВАЗА

9.2.1.1.2.1.8 ЯНТОВЕН

9.2.1.1.2.1.9 КАТФЛО

9.2.1.1.2.1.10 ДРУГОЕ

9.2.1.1.2.2 ОБЩИЙ

9.2.1.1.3 ЛЕКАРСТВА ПО ПУТИ ВВЕДЕНИЯ

9.2.1.1.3.1 УСТНЫЙ

9.2.1.1.3.1.1 ПЛАНШЕТ

9.2.1.1.3.1.2 КАПСУЛЫ

9.2.1.1.3.1.3 ДРУГИЕ

9.2.1.1.3.2 ПАРЕНТЕРАЛЬНО

9.2.1.1.3.2.1 ВНУТРИВЕННО

9.2.1.1.3.2.2 ПОДКОЖНЫЙ

9.2.1.1.3.3 ДРУГИЕ

9.2.1.1.4 ЛЕКАРСТВА ПО СПОСОБУ ПРИОБРЕТЕНИЯ

9.2.1.1.4.1 РЕЦЕПТ

9.2.1.1.4.2 ВНЕБИРЖЕВЫЕ (OTC)

9.2.1.1.5 ЛЕКАРСТВА ПО ТИПУ ТЕРАПИИ

9.2.1.1.5.1 КОМБИНИРОВАННАЯ ТЕРАПИЯ

9.2.1.1.5.2 МОНОТЕРАПИЯ

9.2.1.2 ХИРУРГИЯ

9.2.1.2.1 ЭМБОЛИЧЕСКИЕ СПИРАЛКИ

9.2.1.2.2 АСПИРАЦИОННЫЕ КАТЕТЕРЫ

9.2.1.2.3 ИЗВЛЕЧЕНИЕ СТЕНТА

9.2.1.2.4 ХИРУРГИЧЕСКОЕ КЛИППИРОВАНИЕ

9.2.1.2.5 ДРУГИЕ

9.2.1.3 ДРУГАЯ ТЕРАПИЯ

9.2.1.3.1 ФИЗИОТЕРАПИЯ

9.2.1.3.2 ТРУДОВАЯ ТЕРАПИЯ

9.2.1.3.3 ЛОГОПЕДИЧЕСКАЯ ТЕРАПИЯ

9.2.1.3.4 ДРУГИЕ

9.3 ДИАГНОСТИКА

9.3.1 ТЕСТИРОВАНИЕ ИЗОБРАЖЕНИЯ

9.3.1.1 КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ (КТ)

9.3.1.2 МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

9.3.1.3 УЗИ СОННЫХ АРТЕРИЙ

9.3.1.4 ЦЕРЕБРАЛЬНАЯ АНГИОГРАММА

9.3.2 АНАЛИЗ КРОВИ

9.3.3 ЭХОКАРДИОГРАММА

9.3.4 ПОЯСНИЧНАЯ ПУНКЦИЯ

9.3.5 ДРУГИЕ

10 РЫНОК ИНСУЛТА СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

10.1 ОБЗОР

10.2 ПРЯМОЙ

10.3 РОЗНИЧНАЯ ТОРГОВЛЯ

10.4 ОНЛАЙН

11 СЕВЕРНАЯ АМЕРИКА РЫНОК ИНСУЛТА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ И КЛИНИКИ

11.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

11.4 АМБУЛАТОРНЫЙ ХИРУРГИЧЕСКИЙ ЦЕНТР

11.5 УХОД НА ДОМУ

11.6 ЛАБОРАТОРИИ

11.7 ДРУГИЕ

12 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

13 СЕВЕРНАЯ АМЕРИКА РЫНОК ИНСТРУКЦИЙ, КОМПАНИЯ ЛАНДШАФТ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 КОМПАНИЯ БРИСТОЛЬ-МАЙЕРС СКВИББ

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2 Ф. ХОФФМАНН-ЛА РОШ ЛТД

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.3 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 ДАЙИЧИ САНКЁ КОМПАНИ, ЛИМИТЕД

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 САНОФИ

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6 ЭББОТТ

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 АМНЕАЛ ФАРМАСЬЮТИКАЛС ООО

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 АСТРАЗЕНЕКА

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 БАЙЕР АГ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 FRESENIUS SE & CO. KGAA

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ЛЮПЕН

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 МЕДТРОНИК

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ПОЛУТЕИН, ИНК.

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ПФАЙЗЕР ИНК.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 САНДОЗ АГ

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 TEVA PHARMACEUTICALS USA, INC.

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 ВИАТРИС ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.19.4 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Список таблиц

ТАБЛИЦА 1 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 3 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 4 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 СЕВЕРНАЯ АМЕРИКА ТРАНЗИЕНТНЫЕ ИШЕМИЧЕСКИЕ АТАКИ (ТИА) НА РЫНКЕ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 7 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 СЕВЕРНАЯ АМЕРИКА. ЖЕНЩИНЫ, ПЕРЕНЕСШИЕ ИНСУЛЬТ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 9 СЕВЕРНАЯ АМЕРИКА РЫНОК МУЖЧИН, ПЕРЕНЕСШИХ ИНСУЛЬТ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 10 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 12 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПРЕПАРАТОВ ОТ ДАВЛЕНИЯ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ТИАЗИДНЫЕ ДИУРЕТИКИ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 БЕТА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 19 АЛЬФА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 20 АНТИАГРОЦИТАРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 АНТИКОАГУЛЯНТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 АКТИВАТОР ТКАНЕВОГО ПЛАЗМИНОГЕНА (TPA) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА СТАТИНЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ПОДДЕРЖИВАЮЩИХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА РЫНОК ПАРЕНТЕРАЛЬНОЙ ТЕРАПИИ ПРИ ИНСУЛЬТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО СПОСОБУ ПОКУПКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 32 РЫНОК ХИРУРГИИ ПРИ ИНСУЛЬТЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ИНСТРУМЕНТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА ДРУГАЯ ТЕРАПИЯ ПРИ ИНСУЛЬТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 35 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ ДИАГНОЗА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ДИАГНОСТИКИ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА ПРЯМОЙ РЫНОК ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА ОНЛАЙН НА РЫНКЕ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 БОЛЬНИЦЫ И КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 СЕВЕРНАЯ АМЕРИКА СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ НА РЫНКЕ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 СЕВЕРНАЯ АМЕРИКА АМБУЛАТОРНО-ХИРУРГИЧЕСКИЕ ЦЕНТРЫ НА РЫНКЕ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК УХОДА НА ДОМУ ПРИ ИНСУЛЬТЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЛАБОРАТОРИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ИНСУЛЬТА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 54 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ТИАЗИДНЫЕ ДИУРЕТИКИ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 БЕТА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 АЛЬФА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 СЕВЕРОАМЕРИКАНСКИЕ АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК АНТИКОАГУЛЯНТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 АКТИВАТОР ТКАНЕВОГО ПЛАЗМИНОГЕНА (TPA) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК СТАТИНОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ПОДДЕРЖИВАЮЩИХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СЕВЕРНАЯ АМЕРИКА РЫНОК БРЕНДОВЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ПАРЕНТЕРАЛЬНОЙ ТЕРАПИИ ПРИ ИНСУЛЬТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО СПОСОБУ ПОКУПКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ТЕРАПИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ХИРУРГИИ ПРИ ИНСУЛЬТЕ, ПО ТИПУ ИНСТРУМЕНТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ДРУГИХ МЕТОДОВ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ ДИАГНОЗА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ТЕСТИРОВАНИЯ ВИЗУАЛИЗАЦИИ ПРИ ИНСУЛЬТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ИНСУЛЬТОВ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ИНСУЛЬТА В США, ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ПРЕПАРАТОВ ОТ ДАВЛЕНИЯ В США ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ТИАЗИДНЫЕ ДИУРЕТИКИ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 БЕТА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 АЛЬФА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 АНТИКОАГУЛЯНТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 АКТИВАТОР ТКАНЕВОГО ПЛАЗМИНОГЕНА (TPA) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СТАТИНЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ПОДДЕРЖИВАЮЩИХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ПАРЕНТЕРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США ПО СПОСОБУ ПОКУПКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В США, ПО ТИПУ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ХИРУРГИИ ПРИ ИНСУЛЬТЕ В США, ПО ТИПУ ИНСТРУМЕНТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 ДРУГАЯ ТЕРАПИЯ НА РЫНКЕ ИНСУЛЬТА В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ США, ПО ТИПУ ДИАГНОЗА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ДИАГНОСТИКИ ИНСУЛЬТА В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ИНСУЛЬТОВ В США, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ИНСУЛЬТОВ В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ИНСУЛЬТА США ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 113 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ИНСУЛЬТА В КАНАДЕ, ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ПРЕПАРАТОВ ДЛЯ КОНТРОЛЯ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ В КАНАДЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ) В КАНАДЕ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ТИАЗИДНЫЕ ДИУРЕТИКИ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 БЕТА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 122 АЛЬФА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 АНТИКОАГУЛЯНТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 АКТИВАТОР ТКАНЕВОГО ПЛАЗМИНОГЕНА (TPA) В КАНАДЕ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 СТАТИНЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ПОДДЕРЖИВАЮЩИХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ПАРЕНТЕРАЛЬНОЙ ТЕРАПИИ ПРИ ИНСУЛЬТЕ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО СПОСОБУ ПОКУПКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 134 РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 135 РЫНОК ХИРУРГИИ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ ИНСТРУМЕНТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 ДРУГАЯ ТЕРАПИЯ НА РЫНКЕ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ КАНАДЫ, ПО ТИПУ ДИАГНОЗА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ДИАГНОСТИКИ ИНСУЛЬТА В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ИНСУЛЬТА В КАНАДЕ, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ИНСУЛЬТА В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ИНСУЛЬТА В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ИНСУЛЬТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ИШЕМИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ГЕМОРРАГИЧЕСКИЙ ИНСУЛЬТ НА РЫНКЕ ИНСУЛЬТА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ИНСУЛЬТА В МЕКСИКЕ, ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 МЕКСИКАНСКИЙ РЫНОК ПРЕПАРАТОВ ОТ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 МЕКСИКАНСКИЕ ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 ТИАЗИДНЫЕ ДИУРЕТИКИ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 МЕКСИКАНСКИЕ БЕТА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 АЛЬФА-БЛОКАТОРЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 АНТИКОАГУЛЯНТЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 МЕКСИКАНСКИЙ АКТИВАТОР ПЛАЗМИНОГЕНА ТКАНИ (TPA) НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 СТАТИНЫ НА РЫНКЕ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ПОДДЕРЖИВАЮЩИХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА В МЕКСИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ЛЕКАРСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 МЕКСИКАНСКИЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК ПАРЕНТЕРАЛЬНЫХ ПРЕПАРАТОВ ПРИ ИНСУЛЬТЕ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО СПОСОБУ ПОКУПКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 МЕКСИКАНСКИЙ РЫНОК ЛЕКАРСТВ ДЛЯ ЛЕЧЕНИЯ ИНСУЛЬТА, ПО ТИПУ ТЕРАПИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ХИРУРГИИ ИНСУЛЬТА В МЕКСИКЕ, ПО ТИПУ ИНСТРУМЕНТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 МЕКСИКА ДРУГАЯ ТЕРАПИЯ ПРИ ИНСУЛЬТЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ДИАГНОСТИКА ИНСУЛЬТА НА РЫНКЕ МЕКСИКИ, ПО ТИПУ ДИАГНОЗА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК МЕДИЦИНСКИХ ИССЛЕДОВАНИЙ С ПОМОЩЬЮ МЕТОДОВ ВИЗУАЛИЗАЦИИ ПРИ ИНСУЛЬТЕ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК ИНСУЛЬТА В МЕКСИКЕ, ПО ПОЛУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК ИНСУЛЬТА В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК ИНСУЛЬТА В МЕКСИКЕ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА: СЕГМЕНТАЦИЯ

РИСУНОК 2 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА: АНАЛИЗ DROC

РИСУНОК 4 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА: АНАЛИЗ СЕВЕРНОЙ АМЕРИКИ И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛЬТА: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ИНСУЛИРОВАНИЯ СЕВЕРНОЙ АМЕРИКИ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 9 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ИНСУЛТ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11. РОСТ ЗАБОЛЕВАЕМОСТИ ИНСУЛЬТОМ ОБУСЛОВЛИВАЕТ СПРОС НА ЛЕЧЕНИЕ, КАК ОЖИДАЕТСЯ, БУДЕТ СПОСОБОМ РОСТА РЫНКА ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОДЫ

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ИШЕМИЧЕСКОГО ИНСУЛЬТА СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ИНСУЛЬТА СЕВЕРНОЙ АМЕРИКИ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД 2025 И 2032 ГОДОВ

РИСУНОК 13 КРАТКОЕ ОПИСАНИЕ РЫНКА ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 16 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 17 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 18 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, CAGR (2025-2032)

РИСУНОК 19 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, КРИВАЯ ЖИЗНИ

РИСУНОК 20 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОЛУ, 2024 Г.

РИСУНОК 21 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОЛУ, 2025-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

РИСУНОК 22 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОЛУ, CAGR (2025-2032)

РИСУНОК 23 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОЛУ, КРИВАЯ ЖИЗНИ

РИСУНОК 24 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2024 Г.

РИСУНОК 25 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 26 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, CAGR (2025-2032)

РИСУНОК 27 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 28 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 29 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 30 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, CAGR (2025-2032)

РИСУНОК 31 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 32 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 33 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 34 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2032)

РИСУНОК 35 РЫНОК ИНСУЛЬТОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 36 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 37 РЫНОК ИНСУЛЬТА В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.