North America Transplant Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.21 Billion

USD

5.47 Billion

2025

2033

USD

3.21 Billion

USD

5.47 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 5.47 Billion | |

| % | |

|

Сегментация рынка диагностики трансплантации в Северной Америке по типу продукции (диагностические приборы для трансплантации, программное обеспечение для диагностики трансплантации и диагностические реагенты для трансплантации), технологии (молекулярные анализы на основе ПЦР и молекулярные анализы на основе секвенирования), типу трансплантации (трансплантация твердых органов, трансплантация стволовых клеток, трансплантация мягких тканей, трансплантация костного мозга и другие виды трансплантации), применению (диагностические приложения и исследовательские приложения), конечному пользователю (исследовательские лаборатории и академические институты, больницы и трансплантационные центры, коммерческие поставщики услуг и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка диагностики трансплантации в Северной Америке

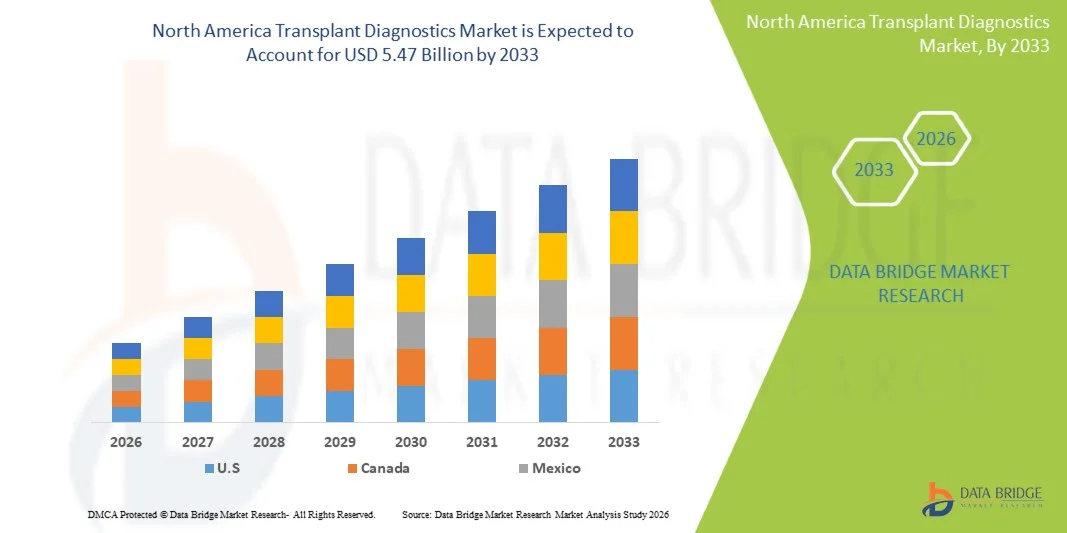

- Объем рынка диагностики трансплантации в Северной Америке в 2025 году оценивался в 3,21 млрд долларов США и, как ожидается, достигнет 5,47 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,9% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа операций по трансплантации органов, развитой инфраструктурой здравоохранения и быстрым внедрением передовых молекулярно-генетических диагностических технологий, которые повышают точность и скорость подбора доноров и реципиентов, а также мониторинга отторжения.

- Кроме того, растущий спрос на точный мониторинг на ранних стадиях после трансплантации, в сочетании с благоприятными системами возмещения расходов и растущими инвестициями в исследования в области трансплантации, превращает диагностику после трансплантации в важнейший компонент современной трансплантационной помощи. Эти факторы ускоряют внедрение передовых диагностических решений в больницах и референтных лабораториях, значительно стимулируя рост отрасли в Северной Америке.

Анализ рынка диагностики трансплантации в Северной Америке

- Диагностика трансплантации, включающая молекулярное, генетическое и иммунологическое тестирование органов и тканей, становится все более важным компонентом современной трансплантационной помощи как в стационарных, так и в лабораторных условиях, благодаря своей роли в точном подборе донора и реципиента, раннем выявлении отторжения трансплантата и послеоперационном наблюдении.

- Растущий спрос на диагностику трансплантации обусловлен, главным образом, увеличением числа трансплантаций органов и стволовых клеток, расширением внедрения передовых диагностических технологий и повышением осведомленности врачей и пациентов о важности точного и своевременного мониторинга для успешного проведения трансплантации.

- Соединенные Штаты доминировали на североамериканском рынке диагностики трансплантации, занимая наибольшую долю выручки в 88,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением молекулярных анализов на основе ПЦР и секвенирования, а также сильным присутствием ведущих игроков отрасли.

- Ожидается, что в прогнозируемый период Канада продемонстрирует значительный рост благодаря увеличению числа операций по трансплантации органов, благоприятной политике в сфере здравоохранения и росту инвестиций в диагностические исследования и лабораторную инфраструктуру.

- Сегмент диагностических приборов для трансплантации органов доминировал на рынке Северной Америки, занимая 44,9% рынка в 2025 году. Это обусловлено их важнейшей ролью в обеспечении высокоточной диагностики, совместимостью с передовыми молекулярными анализами и растущим спросом со стороны больниц, академических институтов и коммерческих поставщиков услуг.

Обзор отчета и сегментация рынка диагностики трансплантации в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка диагностики трансплантации в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностики трансплантации в Северной Америке

«Достижения в области прогнозной и молекулярной диагностики на основе искусственного интеллекта»

- Значительной и быстро развивающейся тенденцией на рынке диагностики трансплантации в Северной Америке является интеграция искусственного интеллекта (ИИ) и машинного обучения с молекулярными и генетическими исследованиями, что позволяет более точно прогнозировать отторжение трансплантата и улучшать подбор донора и реципиента.

- Например, специализированные платформы с поддержкой искусственного интеллекта анализируют данные ПЦР-анализа и секвенирования для прогнозирования вероятности отторжения органа, улучшая результаты лечения пациентов после трансплантации и обеспечивая раннее вмешательство.

- Интеграция ИИ в диагностику трансплантации позволяет распознавать закономерности в больших массивах данных для выбора оптимизированных иммуносупрессивных методов лечения и предоставляет прогнозные оповещения о потенциальных осложнениях. Например, такие платформы, как AlloSure и Immucor TruGraf, используют ИИ для повышения точности неинвазивного мониторинга отторжения.

- Бесшовная интеграция искусственного интеллекта с диагностическим программным обеспечением и инструментами для трансплантации позволяет врачам централизовать мониторинг состояния пациентов, управлять результатами лабораторных исследований и корректировать протоколы лечения через единый интерфейс, повышая эффективность рабочего процесса.

- Тенденция к созданию прогностических, основанных на данных и взаимосвязанных диагностических решений для трансплантации коренным образом меняет клинические ожидания, а такие компании, как CareDx и Hologic, разрабатывают диагностические платформы с использованием искусственного интеллекта для мониторинга пациентов после трансплантации в режиме реального времени.

- Спрос на диагностику трансплантаций с использованием искусственного интеллекта и интеграции данных быстро растет в больницах, исследовательских лабораториях и у коммерческих поставщиков услуг, поскольку врачи все чаще отдают приоритет точности, раннему выявлению и персонализированному ведению пациентов.

- Растет число совместных проектов между диагностическими компаниями и поставщиками облачных медицинских информационных технологий, что обеспечивает безопасный обмен данными о пациентах, перенесших трансплантацию, в режиме реального времени между различными медицинскими центрами для улучшения процесса принятия решений.

Динамика рынка диагностики трансплантации в Северной Америке

Водитель

«Рост числа трансплантаций и внедрение технологий»

- Растущая распространенность трансплантации органов и стволовых клеток, а также внедрение передовых методов молекулярной и секвенирующей диагностики, являются существенным фактором, стимулирующим рост спроса на рынке Северной Америки.

- Например, в марте 2025 года компания CareDx запустила передовую платформу для анализа AlloSure, предназначенную для неинвазивного мониторинга состояния пациентов после трансплантации почки, что подчеркивает, как инновации способствуют росту рынка.

- В условиях стремления врачей к улучшению результатов лечения пациентов после трансплантации, трансплантационная диагностика предоставляет высокоточные решения для оценки совместимости донора и реципиента, раннего выявления отторжения и мониторинга риска инфекций, предлагая существенное преимущество перед традиционными методами тестирования.

- Кроме того, растущее понимание важности точной диагностики перед трансплантацией и поддерживающей политики здравоохранения способствует внедрению этих методов в больницах, трансплантационных центрах и исследовательских лабораториях.

- Удобство интегрированных диагностических приборов, программного обеспечения и реагентов для мониторинга в режиме реального времени в сочетании с растущей тенденцией к централизованному лабораторному тестированию способствует внедрению диагностики трансплантации как в клинической практике, так и в научных исследованиях.

- Быстрое развитие методов секвенирования и ПЦР-технологий расширяет сферу применения диагностики трансплантаций, охватывая редкие и сложные типы трансплантаций, что увеличивает спрос на специализированные тесты.

- Государственное и частное финансирование исследований в области трансплантации и инициатив в сфере прецизионной медицины способствует дальнейшему широкому внедрению и инновациям в диагностических решениях.

Сдержанность/Вызов

«Высокие затраты и сложность регулирования»

- Высокая стоимость современных диагностических приборов для трансплантации, реагентов и платформ с поддержкой искусственного интеллекта, а также строгие нормативные требования представляют собой существенное препятствие для расширения рынка в Северной Америке.

- Например, соблюдение нормативных требований для одобренных FDA молекулярных анализов может быть трудоемким и дорогостоящим процессом, задерживающим запуск продукции и ограничивающим ее внедрение в небольших больницах или лабораториях.

- Для решения этих проблем требуется тщательное знание сложных нормативных рамок, оптимизация затрат и демонстрация клинической эффективности для укрепления доверия среди врачей и администраторов лабораторий.

- Кроме того, ограниченное возмещение расходов на некоторые новые диагностические тесты может ограничивать доступ к ним, особенно для амбулаторного наблюдения или исследовательских целей.

- Хотя продолжающийся технологический прогресс и снижение стоимости некоторых диагностических решений могут уменьшить барьеры, предполагаемая высокая стоимость сложных методов диагностики трансплантации по-прежнему препятствует их широкому внедрению в медицинских учреждениях с ограниченным бюджетом.

- Проблемы совместимости между различными диагностическими платформами и ИТ-системами больниц могут осложнить интеграцию рабочих процессов и замедлить внедрение новых решений.

- Нехватка квалифицированного персонала, обученного работе с современными диагностическими приборами на основе молекулярной и секвенирующей ДНК, еще больше ограничивает масштабируемость этих технологий в некоторых клинических условиях.

Обзор рынка диагностики трансплантации в Северной Америке

Рынок сегментирован по типу продукции, технологии, типу трансплантации, применению, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции, рынок диагностики трансплантации в Северной Америке сегментирован на диагностические приборы для трансплантации, программное обеспечение для диагностики трансплантации и диагностические реагенты для трансплантации. Сегмент диагностических приборов для трансплантации доминировал на рынке в 2025 году, занимая наибольшую долю выручки в 44,9%, благодаря критически важной роли приборов в проведении высокоточных молекулярных и секвенирующих анализов. Больницы и трансплантационные центры отдают приоритет этим приборам для надежного подбора донора и реципиента, раннего выявления отторжения и рутинного мониторинга пациентов после трансплантации. Сегмент выигрывает от постоянных технологических усовершенствований платформ ПЦР и секвенирования, которые повышают точность и сокращают время выполнения анализов. Приборы, совместимые с программным обеспечением для прогнозирования на основе искусственного интеллекта, еще больше укрепляют их доминирование. Кроме того, растущее число трансплантаций твердых органов и стволовых клеток в США способствует устойчивому спросу на диагностические приборы. Их использование в исследовательских лабораториях и коммерческих сервисных центрах для разработки передовых анализов также поддерживает рост рынка.

Ожидается, что сегмент программного обеспечения для диагностики трансплантации продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать интеграция с аналитическими инструментами на основе искусственного интеллекта и облачными платформами мониторинга пациентов. Программные решения позволяют врачам отслеживать результаты анализов пациентов в режиме реального времени, прогнозировать осложнения и оптимизировать иммуносупрессивную терапию. Больницы и исследовательские лаборатории все чаще внедряют программное обеспечение, которое легко интегрируется с приборами и реагентами для повышения эффективности рабочих процессов. Растущий спрос на централизованное управление данными о трансплантации и предиктивную диагностику стимулирует внедрение. Расширение телемедицины и решений для удаленного мониторинга еще больше ускоряет использование программного обеспечения. Кроме того, сотрудничество между диагностическими компаниями и ИТ-провайдерами способствует разработке и внедрению инновационных программных платформ.

- С помощью технологий

В зависимости от технологии рынок сегментируется на молекулярные анализы на основе ПЦР и молекулярные анализы на основе секвенирования. Сегмент молекулярных анализов на основе ПЦР доминировал на рынке в 2025 году благодаря своей доказанной надежности, быстрому получению результатов и высокой чувствительности к обнаружению генетических маркеров, связанных с трансплантацией. ПЦР-анализы широко используются как в больничных лабораториях, так и в исследовательских центрах для тестирования совместимости донора и реципиента, а также для мониторинга ранних признаков отторжения органов. Их экономическая эффективность по сравнению с анализами на основе секвенирования еще больше способствует их внедрению. Больницы предпочитают ПЦР-анализы для рутинного послетрансплантационного мониторинга из-за их надежности и подтвержденной клинической эффективности. Кроме того, высокая осведомленность врачей и наличие разрешений регулирующих органов делают ПЦР-анализы предпочтительным выбором в Северной Америке.

Ожидается, что сегмент молекулярных анализов на основе секвенирования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать достижения в технологиях секвенирования следующего поколения (NGS). Анализы на основе секвенирования позволяют проводить комплексное генетическое профилирование, обеспечивая точное выявление редких вариантов и сложных осложнений, связанных с трансплантацией. Исследовательские лаборатории и коммерческие поставщики услуг все чаще используют анализы на основе секвенирования для планирования персонализированной иммуносупрессивной терапии. Рост инвестиций в прецизионную медицину и геномные исследования в США также способствует внедрению этих технологий. Возможность интеграции анализов на основе секвенирования с платформами прогнозирования на основе искусственного интеллекта улучшает процесс принятия клинических решений. Кроме того, ожидается, что продолжающаяся разработка экономически эффективных высокопроизводительных платформ секвенирования расширит доступность и распространение этих технологий.

- По типу трансплантации

В зависимости от типа трансплантации рынок сегментируется на трансплантацию солидных органов, трансплантацию стволовых клеток, трансплантацию мягких тканей, трансплантацию костного мозга и другие виды трансплантации. Сегмент трансплантации солидных органов доминировал на рынке в 2025 году, занимая наибольшую долю благодаря большому объему трансплантаций почек, печени и сердца в больницах и трансплантационных центрах США, которые уделяют приоритетное внимание точной диагностике реципиентов органов для снижения послеоперационных осложнений. Растущая осведомленность пациентов о раннем мониторинге отторжения и увеличение объемов процедур способствуют высокому спросу на приборы и анализы. Диагностика солидных органов также выигрывает от хорошо налаженного страхового покрытия и клинических рекомендаций. Широкое внедрение ПЦР- и секвенирующих методов в мониторинге трансплантации органов еще больше поддерживает доминирование на рынке. Коммерческие поставщики диагностических услуг используют этот сегмент для рутинного тестирования и долгосрочного наблюдения за пациентами.

Ожидается, что сегмент трансплантации стволовых клеток продемонстрирует самый быстрый рост в прогнозируемый период благодаря расширению применения терапии стволовыми клетками и аллогенных трансплантаций. Диагностика трансплантации стволовых клеток требует точного соответствия HLA и послетрансплантационного мониторинга для предотвращения реакции «трансплантат против хозяина». Рост инвестиций в регенеративную медицину и исследовательские лаборатории, внедряющие передовые молекулярные анализы, способствуют расширению рынка. Прогнозная аналитика на основе искусственного интеллекта для оценки результатов трансплантации стволовых клеток стимулирует внедрение специализированных приборов и программного обеспечения. Кроме того, растущее сотрудничество между академическими институтами и коммерческими поставщиками в клинических испытаниях ускоряет рост сегмента. Разработка неинвазивных методов мониторинга трансплантации стволовых клеток также, как ожидается, будет способствовать дальнейшему внедрению.

- По заявлению

В зависимости от области применения рынок сегментирован на диагностические и исследовательские приложения. Сегмент диагностических приложений доминировал на рынке в 2025 году, что отражает его основное использование в клинической практике для проверки совместимости донора и реципиента и послетрансплантационного мониторинга. Больницы и трансплантационные центры полагаются на эти приложения для обеспечения успешной трансплантации и предотвращения отторжения органов. Сегмент выигрывает от сильной ориентации на улучшение результатов лечения пациентов, интеграции с платформами прогнозирования на основе ИИ, а также от валидированных ПЦР- и секвенирующих анализов. Высокий спрос со стороны больничных лабораторий и трансплантационных центров обеспечивает стабильный рост доходов. Диагностические приложения также часто используются в коммерческих лабораториях, проводящих специализированные исследования для трансплантации. Регуляторные разрешения и покрытие расходов еще больше укрепляют доминирование.

Ожидается, что сегмент исследовательских приложений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в регенеративную медицину, геномику и иммунологические исследования. Академические институты и коммерческие лаборатории расширяют молекулярные и секвенирующие исследования для улучшения результатов трансплантации. В исследовательских приложениях часто используются искусственный интеллект и предиктивная аналитика, что стимулирует внедрение передового диагностического программного обеспечения и инструментов. Сотрудничество между биотехнологическими компаниями и университетами ускоряет инновации. Рост государственного и частного финансирования исследований в области трансплантации способствует значительному росту. Неинвазивное обнаружение биомаркеров и разработка новых методов анализа еще больше стимулируют развитие исследовательского сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на исследовательские лаборатории и академические институты, больницы и трансплантационные центры, коммерческих поставщиков услуг и другие. Сегмент больниц и трансплантационных центров доминировал на рынке в 2025 году, чему способствовали большой объем трансплантационных процедур и потребность в рутинном и точном послетрансплантационном мониторинге. Больницы отдают приоритет диагностическим приборам, программному обеспечению и реагентам для улучшения результатов лечения пациентов и оптимизации рабочих процессов. Налаженные отношения с коммерческими поставщиками услуг по специализированным анализам еще больше укрепляют рыночную долю. Клиническое внедрение ПЦР-анализов и секвенирования, а также платформ с поддержкой ИИ усиливает доминирование сегмента. Соответствие нормативным требованиям и покрытие расходов в США способствуют широкому внедрению. Сегмент также выигрывает от увеличения объемов трансплантации органов и стволовых клеток.

Ожидается, что сегмент исследовательских лабораторий и академических институтов продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему интересу к биологии трансплантации, регенеративной медицине и иммуногеномике. Институты внедряют передовые платформы секвенирования, ПЦР-аппараты и программное обеспечение на основе искусственного интеллекта для исследовательских задач. Значительное финансирование прецизионной медицины и совместные проекты с биотехнологическими компаниями способствуют росту. Увеличение числа публикаций и клинических испытаний в области диагностики трансплантации дополнительно поддерживает расширение. Конечные пользователи в исследованиях используют прогнозную аналитику для поиска биомаркеров и оптимизации результатов. Сегмент также получает выгоду от государственных и частных грантов, способствующих внедрению передовых диагностических технологий.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки, розничные продажи и другие. В 2025 году сегмент прямых закупок доминировал на рынке, чему способствовали больницы и трансплантационные центры, закупающие инструменты, программное обеспечение и реагенты напрямую у производителей или авторизованных дистрибьюторов. Прямые закупки обеспечивают соответствие стандартам качества, оптовые поставки для проведения большого объема процедур и интеграцию с ИТ-системами больниц. Для соблюдения нормативных требований часто закупаются дорогостоящие инструменты и реагенты. Больницы также предпочитают прямую поддержку поставщиков в вопросах установки, калибровки и обновления программного обеспечения. Выгоду этому сегменту приносят прочные партнерские отношения с производителями и долгосрочные сервисные контракты.

Ожидается, что сегмент розничной торговли продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать онлайн-закупка диагностических реагентов, наборов и небольших приборов для исследовательских лабораторий и коммерческих поставщиков услуг. Платформы электронной коммерции и дистрибьюторские сети облегчают доступ к специализированным продуктам. Растущее распространение наборов для самостоятельного проведения исследований и спрос на экономичные решения для анализа в академических и коммерческих лабораториях дополнительно поддерживают рост розничных продаж. Сегмент также выигрывает от быстрого запуска новых продуктов и появления на рынке инновационных наборов реагентов. Розничная доступность предварительно проверенных наборов сокращает задержки в закупках и увеличивает их использование в небольших учреждениях.

Региональный анализ рынка диагностики трансплантации в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке диагностики трансплантации, занимая наибольшую долю выручки в 88,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением молекулярных анализов на основе ПЦР и секвенирования, а также сильным присутствием ведущих игроков отрасли.

- Врачи и больницы региона высоко ценят точность, возможности раннего выявления и прогнозирование, которые обеспечивает диагностика после трансплантации, что позволяет улучшить подбор донора и реципиента, а также мониторинг после трансплантации.

- Это прочное положение на рынке дополнительно подкрепляется технологически развитой экосистемой здравоохранения, значительными инвестициями в исследования и клинические испытания, а также благоприятными системами возмещения затрат, что делает диагностику трансплантации важнейшим компонентом современной трансплантационной помощи в больницах, исследовательских лабораториях и коммерческих организациях.

Анализ рынка диагностики трансплантации в США

Рынок диагностики трансплантации в США занял наибольшую долю выручки в Северной Америке в 2025 году – 88,7%, чему способствовали большой объем трансплантаций органов и стволовых клеток, а также развитая инфраструктура здравоохранения. Больницы и трансплантационные центры все чаще отдают приоритет молекулярным и секвенирующим диагностическим решениям для точного подбора донора и реципиента и раннего выявления отторжения трансплантата. Растущее внедрение платформ прогнозирования на основе искусственного интеллекта и интеграция с лабораторными информационными системами еще больше стимулируют рынок. Кроме того, значительное финансирование исследований, благоприятные системы возмещения затрат и присутствие ключевых диагностических компаний в США вносят существенный вклад в расширение рынка. Спрос на высокоточные приборы, реагенты и программное обеспечение в больницах, исследовательских лабораториях и у коммерческих поставщиков услуг продолжает укреплять траекторию роста рынка.

Анализ рынка диагностики трансплантации в Канаде

Прогнозируется, что рынок диагностики трансплантации в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа операций по трансплантации органов и стволовых клеток, а также повышение осведомленности о высокоточной диагностике. Больницы и трансплантационные центры сосредоточены на внедрении передовых молекулярных и секвенирующих методов анализа для улучшения результатов лечения пациентов и минимизации послеоперационных осложнений. Поддерживающая политика в области здравоохранения, растущие исследовательские инициативы и инвестиции в лабораторную инфраструктуру способствуют внедрению этих методов. Кроме того, интеграция диагностических платформ на основе искусственного интеллекта и прогнозной аналитики улучшает процесс принятия клинических решений. Внедрение диагностики трансплантации в Канаде также растет в исследовательских лабораториях и академических институтах, что поддерживает долгосрочный рост рынка. Ожидается, что спрос на надежную и высокоточную диагностику как для клинических, так и для исследовательских целей будет и дальше стимулировать ее расширение.

Анализ рынка диагностики трансплантации в Мексике

Рынок диагностики трансплантации в Мексике демонстрирует устойчивый рост, обусловленный увеличением числа операций по трансплантации органов и стволовых клеток, улучшением инфраструктуры здравоохранения и растущей осведомленностью о передовых диагностических решениях. Больницы и трансплантационные центры постепенно внедряют ПЦР- и секвенирующие анализы для точного подбора донора и реципиента, а также для послетрансплантационного мониторинга. Государственные инициативы, направленные на улучшение трансплантационной помощи и финансирование клинических лабораторий, поддерживают развитие рынка. Исследовательские лаборатории и академические институты все чаще используют молекулярную диагностику и программное обеспечение для прогнозирования на основе искусственного интеллекта в исследованиях и клинических исследованиях в области трансплантации. Рост инвестиций в цифровизацию здравоохранения и прецизионную медицину еще больше способствует внедрению передовых диагностических технологий на рынке. Растущий частный сектор здравоохранения Мексики и партнерские отношения с международными диагностическими компаниями расширяют доступ к передовым диагностическим технологиям.

Доля рынка диагностики трансплантации в Северной Америке

В Северной Америке лидирующие позиции в отрасли диагностики трансплантации занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- CareDx, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Эбботт (США)

- Bio Rad Laboratories, Inc. (США)

- Illumina, Inc. (США)

- БД (США)

- QIAGEN (Нидерланды)

- Иммукор, Инк. (США)

- Hologic, Inc. (США)

- Omixon Ltd. (Венгрия)

- Eurofins Scientific (Люксембург)

- Natera, Inc. (США)

- Корпорация Luminex (США)

- BioGenuix Medsystems (США)

- GenDx (Нидерланды)

- Linkage Biosciences, Inc. (США)

- Такара Био Инк. (Япония)

- Biofortuna Limited (Великобритания)

- Eurofins Transplant Genomics (Люксембург)

- Quest Diagnostics (США)

Какие последние тенденции наблюдаются на рынке диагностики трансплантации органов в Северной Америке?

- В ноябре 2025 года компания CareDx объявила о запуске анализа HistoMap Kidney, который использует профилирование экспрессии генов для объективной характеристики типов отторжения почечных трансплантатов и улучшения интерпретации биопсии.

- В октябре 2025 года компания Thermo Fisher Scientific выпустила систему MMDx Lung — тест молекулярного профилирования экспрессии генов, использующий машинное обучение для повышения точности выявления отторжения трансплантированных легких и повреждения тканей, тем самым расширив свой портфель диагностических средств для трансплантации на клиническом рынке США.

- В сентябре 2025 года компания Insight Molecular Diagnostics (iMDx) запустила многоцентровый регистр, в который в течение трех лет будут включены 5000 пациентов, перенесших трансплантацию почки, для сбора данных о своем анализе отторжения трансплантата на основе dd-cfDNA, что позволит оценить его эффективность в реальных условиях и подтвердить работоспособность алгоритма.

- В июле 2025 года компания CareDx представила знаковые данные, полученные в результате анализа более 40 тезисов и 16 устных докладов на Всемирном трансплантологическом конгрессе 2025 года, а также объявила о запуске AlloSure® Plus, диагностической платформы на основе искусственного интеллекта, которая интегрирует анализ внеклеточной ДНК донорских органов для персонализированного прогнозирования риска отторжения органов.

- В июне 2025 года компания iMDx объявила о положительных результатах сравнительных исследований, показавших, что ее тест dd-cfDNA на основе цифровой ПЦР дает эквивалентные результаты платформам NGS при оценке отторжения почечного трансплантата, что укрепило ее стратегию коммерциализации и подачи заявки в регулирующие органы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.