North America Ultrasound Imaging Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.46 Billion

USD

5.64 Billion

2024

2032

USD

3.46 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.64 Billion | |

| % | |

|

North America Ultrasound Imaging Devices Market Segmentation, By Array Format (Phased Array, Linear Array, Curved Linear Array, and Others), Device Display (Color Ultrasound Devices and Black and White (B/W) Ultrasound Devices), Device Portability (Trolley/Cart-Based Ultrasound Devices, Compact/Handheld Ultrasound Devices, Stationary Ultrasound Devices, and Point-of-Care Ultrasound Devices), Technology (Diagnostic Ultrasound and Therapeutic Ultrasound Devices), Application (Radiology/General Imaging, Obstetrics and Gynecology, Cardiovascular, Gastroenterology, Vascular, Urological, Orthopedic and Musculoskeletal, Pain Management, Emergency Department, Critical Care, and Others), End-User (Hospitals, Surgical Centers, Research and Academia, Maternity Centers, Ambulatory Care Centers, Diagno

Ультразвуковые устройства Северной Америки размером с рынок

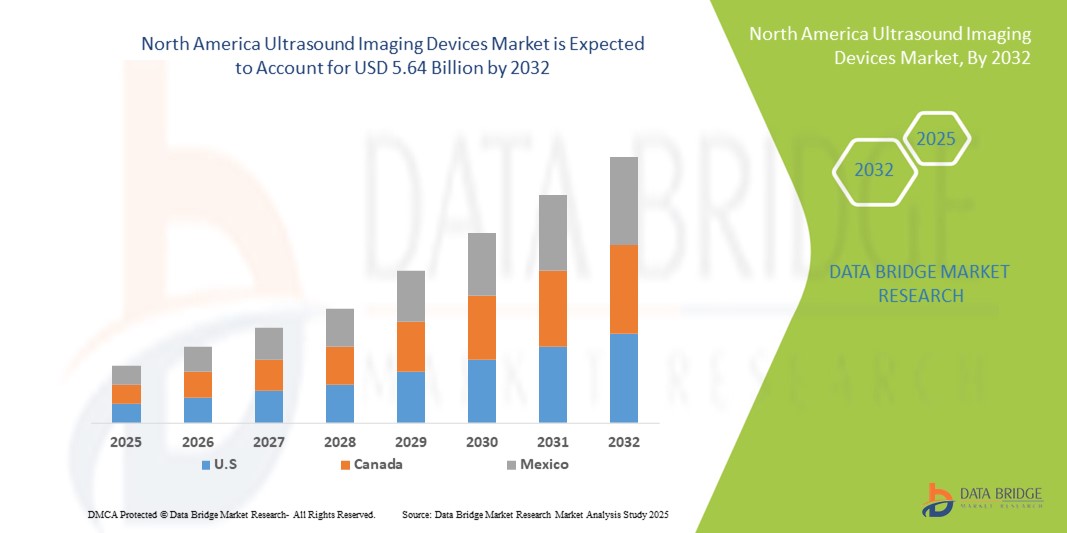

- Размер рынка ультразвуковых устройств в Северной Америке был оценен3,46 млрд долларов в 2024 годуОжидается, что он достигнет5,64 млрд долларов к 2032 году, вCAGR 6,30%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, ростом гериатрического населения и растущим спросом на неинвазивные диагностические решения для визуализации в больницах и диагностических центрах.

- Кроме того, технологические достижения, такие как портативные и беспроводные ультразвуковые устройства, интегрированные в ИИ системы визуализации и расширенные возможности 3D / 4D визуализации, способствуют внедрению в клинических и медицинских учреждениях. Эти факторы, в сочетании с расширением инфраструктуры здравоохранения и повышением осведомленности о раннем выявлении заболеваний, ускоряют внедрение устройств ультразвуковой визуализации, тем самым значительно повышая рост отрасли.

Ультразвуковые приборы Северной Америки анализ рынка

- Ультразвуковые устройства визуализации, обеспечивающие неинвазивную диагностическую визуализацию для широкого спектра медицинских условий, становятся все более важными инструментами в современных медицинских учреждениях в больницах, диагностических центрах и пунктах обслуживания из-за их возможностей визуализации в реальном времени, портативности и профиля безопасности.

- Растущий спрос на устройства ультразвуковой визуализации в первую очередь обусловлен растущей распространенностью хронических заболеваний, растущей гериатрической популяцией и переходом к неинвазивным и ранним диагностическим решениям, наряду с технологическими достижениями, такими как визуализация с помощью ИИ, портативные системы и улучшенная 3D / 4D-визуализация.

- США доминировали на рынке ультразвуковых устройств в Северной Америке с самой большой долей дохода в 79,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных медицинских технологий и присутствием ключевых игроков рынка, с существенным ростом развертывания портативных и ультразвуковых устройств, подпитываемых инновациями как от известных компаний медицинских устройств, так и стартапов, ориентированных на ИИ, беспроводную связь и миниатюрные системы визуализации.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке ультразвуковых устройств в Северной Америке в течение прогнозируемого периода из-за расширения медицинских учреждений, увеличения правительственных инициатив по внедрению диагностических изображений и растущего спроса на передовые технологии визуализации как в городских, так и в сельских районах.

- Сегмент компактных / портативных ультразвуковых устройств доминировал на рынке ультразвуковых устройств Северной Америки с долей около 43,8% в 2024 году, что обусловлено их простотой использования, мобильностью и растущим внедрением в неотложной помощи, амбулаторных клиниках и сельских медицинских учреждениях.

Сфера охвата и сегментация рынка ультразвуковых устройств Северной Америки

| Атрибуты | Ультразвуковые приборы Северной Америки ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка ультразвуковых устройств Северной Америки

Достижения в области ИИ и интеграции 3D/4D изображений

- Значительной и ускоряющейся тенденцией на рынке УЗИ-устройств в Северной Америке является интеграцияискусственный интеллект(AI) и передовые технологии 3D/4D визуализации, которые повышают точность диагностики, четкость изображения и эффективность рабочего процесса.

- Например, Butterfly iQ+ интегрирует алгоритмы ИИ для автоматизированных измерений и оптимизации изображения, улучшая диагностику и уменьшая зависимость от оператора. Аналогичным образом, серия Voluson от GE Healthcare предлагает 3D/4D визуализацию с высоким разрешением для акушерских и сердечно-сосудистых применений.

- Интеграция ИИ в ультразвуковые системы обеспечивает такие функции, как автоматическое обнаружение аномалий, предиктивная диагностика и адаптивное улучшение изображения. Например, Philips Lumify использует ИИ для оказания помощи в визуализации в пунктах оказания медицинской помощи и может предоставлять рекомендации в режиме реального времени клиницистам, улучшая процесс принятия клинических решений.

- Бесшовная интеграция ультразвуковых устройств с больничными системами PACS и облачными платформами облегчает централизованное управление изображениями, обеспечивая удаленную консультацию и поддержку телемедицины во многих учреждениях.

- Эта тенденция к более интеллектуальным, точным и подключенным системам визуализации переопределяет клинические ожидания, побуждая производителей, таких как Canon Medical Systems, разрабатывать ультразвуковые устройства с поддержкой ИИ с такими функциями, как автоматизированная помощь в рабочем процессе и улучшенная 3D / 4D визуализация.

- Спрос на современные ультразвуковые устройства с искусственным интеллектом быстро растет в больницах, диагностических центрах и амбулаторных клиниках, поскольку клиницисты все чаще отдают приоритет эффективности, точности и улучшению результатов лечения пациентов.

Динамика рынка ультразвуковых устройств Северной Америки

водитель

Рост спроса из-за хронической распространенности заболеваний и неинвазивной диагностики

- Растущая распространенность хронических заболеваний и растущая потребность в неинвазивных диагностических решениях в режиме реального времени являются основными движущими силами рынка устройств ультразвуковой визуализации в Северной Америке.

- Например, в марте 2024 года Siemens Healthineers представила усовершенствованную ИИ ультразвуковую платформу для мониторинга сердечно-сосудистых заболеваний, направленную на улучшение раннего выявления заболеваний и клинической эффективности.

- Поскольку поставщики медицинских услуг ищут варианты ранней диагностики и непрерывного мониторинга, устройства ультразвуковой визуализации предлагают такие преимущества, как визуализация в реальном времени, портативность и безопасная технология неионизации.

- Кроме того, растущее внедрение ультразвука в больницах и амбулаторных клиниках делает эти устройства неотъемлемой частью современных рабочих процессов в области здравоохранения, улучшая управление пациентами и уменьшая диагностические задержки.

- Растущий спрос на портативные, беспроводные и интегрированные в ИИ ультразвуковые системы в сочетании с повышением осведомленности среди врачей и пациентов значительно стимулирует рост рынка.

- Тенденция к ранней диагностике, ориентированному на пациента уходу и неинвазивным решениям для визуализации расширяет возможности для производителей внедрять инновации как в больничных, так и в медицинских ультразвуковых устройствах.

Сдержанность/вызов

Высокие затраты и проблемы нормативного соответствия

- Высокая стоимость современных систем ультразвуковой визуализации, особенно устройств с поддержкой ИИ и 3D/4D, представляет собой серьезную проблему для более широкого внедрения в медицинских учреждениях.

- Например, высококлассные ультразвуковые устройства от таких брендов, как GE Healthcare и Philips, могут стоить в несколько раз дороже, чем базовые портативные устройства, ограничивая доступность для небольших клиник или бюджетных поставщиков.

- Кроме того, соблюдение нормативных стандартов FDA и других органов здравоохранения может задержать запуск продукта и увеличить затраты на разработку, создавая препятствия для новых участников и инновационных технологий.

- Производители должны обеспечить соблюдение протоколов безопасности, визуализации и проверки программного обеспечения, что может занять много времени и ресурсов, потенциально замедляя рост рынка.

- В то время как цены на портативные и точечные ультразвуковые системы постепенно снижаются, премия за передовые функции искусственного интеллекта и визуализации продолжает ограничивать внедрение в сегментах здравоохранения, чувствительных к затратам.

- Преодоление этих проблем за счет оптимизации затрат, нормативной поддержки и надежной проверки функций, основанных на искусственном интеллекте, будет иметь решающее значение для устойчивого роста рынка устройств ультразвуковой визуализации в Северной Америке.

Сфера рынка ультразвуковых устройств Северной Америки

Рынок сегментирован на основе формата массива, отображения устройства, переносимости устройства, технологии, приложения, конечного пользователя и канала распространения.

- Формат Array

На основе формата массива рынок ультразвуковых устройств Северной Америки сегментирован на фазированный массив, линейный массив, изогнутый линейный массив и другие. Сегмент фазированных массивов доминировал на рынке с самой большой долей дохода в 2024 году, чему способствовало его широкое использование в сердечно-сосудистой визуализации. Больницы и отделения кардиологической помощи часто предпочитают системы с фазированной матрицей, поскольку они обеспечивают визуализацию движущихся структур с высоким разрешением, таких как сердце. Продвинутая интеграция ИИ и обработка изображений в реальном времени улучшают диагностическую точность и клиническую эффективность. Сегмент выигрывает от совместимости с несколькими типами преобразователей и инструментами автоматизации рабочих процессов. Растущий спрос на неотложную и критическую помощь еще больше усиливает доминирование на рынке, что делает его предпочтительным выбором для высококлассных медицинских учреждений.

Ожидается, что сегмент линейного массива будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствует растущее внедрение в опорно-двигательной, сосудистой и поверхностной визуализации тканей. Линейные массивные зонды обеспечивают превосходное разрешение для неглубоких структур, что делает их идеальными для амбулаторных клиник и пунктов обслуживания. Рост также обусловлен портативными и портативными ультразвуковыми системами, которые часто используют линейные зонды из-за их компактной конструкции. Растущее применение в ортопедической, сосудистой и дерматологической визуализации способствует более быстрому расширению. Интеграция с инструментами измерения с помощью ИИ повышает надежность диагностики и эффективность рабочего процесса. Универсальность и простота использования устройств с линейными массивами делают их привлекательными для небольших медицинских учреждений и мобильных медицинских учреждений.

- Дисплей устройства

На основе дисплея устройства рынок ультразвуковых устройств Северной Америки сегментирован на цветные ультразвуковые устройства и черно-белые (B/W) ультразвуковые устройства. Сегмент цветных ультразвуковых устройств занимал самую большую долю рынка в 2024 году, что обусловлено их улучшенной способностью точно визуализировать кровоток и анатомические структуры. Больницы и диагностические центры предпочитают цветное УЗИ для сердечно-сосудистых, акушерских и сосудистых применений. Анализ потока с помощью ИИ и функции 3D / 4D визуализации дополнительно поддерживают внедрение цветных ультразвуковых систем. Более высокая точность диагностики и более широкая клиническая полезность делают их незаменимыми в современных отделениях визуализации. Сегмент также выигрывает от интеграции с больничными PACS и телемедицинскими платформами. Постоянные технологические достижения в области цветной визуализации обеспечивают устойчивое доминирование на рынке.

Ожидается, что сегмент ультразвуковых устройств B / W станет самым быстрым CAGR с 2025 по 2032 год, чему будет способствовать более широкое внедрение в амбулаторных клиниках и бюджетных учреждениях. Устройства B / W являются экономически эффективными, портативными и подходят для основных потребностей в визуализации, особенно в сельских медицинских учреждениях. Их простота и низкие требования к техническому обслуживанию делают их идеальными для мобильных медицинских учреждений и диагностики. Рост также обусловлен повышением осведомленности о полезности ультразвука в первичной медико-санитарной помощи и чрезвычайных ситуациях. Устройства B/W также служат отправной точкой для клиник, стремящихся расширить услуги визуализации без значительных инвестиций. Интеграция с портативными и компактными ультразвуковыми системами улучшает их применение в различных условиях ухода.

- Портативность устройств

На основе портативности устройства рынок ультразвуковых устройств Северной Америки сегментирован на троллейбусные / тележки на основе, компактные / портативные, стационарные и точки обслуживания ультразвуковых устройств. Сегмент компактных / портативных ультразвуковых устройств доминировал на рынке в 2024 году с долей рынка 43,8% из-за его растущего внедрения в больницах, отделениях неотложной помощи, амбулаторных клиниках и удаленных медицинских учреждениях. Эти устройства предлагают визуализацию в режиме реального времени у постели пациента, уменьшая зависимость от централизованных средств визуализации и улучшая диагностическое время обработки. Продвинутая интеграция ИИ, беспроводная связь и облачное хранилище еще больше повышают их клиническую полезность. Портативность, простота использования и экономичность этих устройств делают их привлекательными для широкого круга поставщиков медицинских услуг. Постоянные инновации и растущий спрос на диагностику в пунктах оказания медицинской помощи усиливают их доминирование на рынке.

Ожидается, что сегмент ультразвуковых устройств на основе тележек и тележек продемонстрирует самый быстрый рост с 2025 по 2032 год, что обусловлено высокими требованиями к визуализации в крупных больницах и диагностических центрах. Эти системы являются предпочтительными для комплексных рабочих процессов в кардиологии, радиологии и акушерских отделениях. Совместимость с несколькими датчиками, большие экраны дисплея и расширенные функции визуализации делают их пригодными для сложных исследований. Больницы и хирургические центры продолжают инвестировать в эти системы для долгосрочной надежности и интеграции с PACS. Рост также поддерживается инструментами визуализации с поддержкой ИИ и автоматизированными измерениями, повышающими клиническую эффективность. Усиление внедрения в многопрофильных подразделениях ускоряет расширение сегмента.

- По технологии

На основе технологии рынок ультразвуковых устройств Северной Америки сегментирован на диагностический ультразвук и терапевтический ультразвук. Диагностический сегмент ультразвука доминировал в 2024 году, что было обусловлено растущим спросом на неинвазивную визуализацию по кардиологии, акушерству, радиологии и другим специальностям. Больницы и центры визуализации полагаются на диагностические устройства для рутинных обследований, передовых клинических применений и раннего выявления заболеваний. Решения для визуализации с поддержкой ИИ улучшают точность, уменьшают зависимость от оператора и облегчают анализ в режиме реального времени. Интеграция с больничными информационными системами и PACS еще больше повышает клиническую полезность. Высокая надежность, безопасность и универсальность диагностических ультразвуковых устройств поддерживают их лидерство на рынке. Растущая осведомленность клиницистов и пациентов о неинвазивных преимуществах визуализации поддерживает постоянное принятие.

Ожидается, что терапевтический сегмент ультразвука станет свидетелем самого быстрого роста с 2025 по 2032 год, чему будет способствовать расширение применения физиотерапии, лечения боли и адресной доставки лекарств. Растущее внедрение в реабилитационных и амбулаторных центрах стимулирует спрос. Достижения в сфокусированной ультразвуковой терапии позволяют точно лечить нарушения опорно-двигательного аппарата и мягких тканей. Использование портативных терапевтических систем в клиниках и на дому способствует более быстрому росту рынка. Постоянные инновации и растущее клиническое признание ультразвуковой терапии способствуют расширению сегмента. Потенциал неинвазивного лечения с минимальными побочными эффектами также способствует принятию.

- С помощью приложения

На основе применения рынок устройств ультразвуковой визуализации Северной Америки сегментирован на радиологию / общую визуализацию, акушерство и гинекологию, сердечно-сосудистую, гастроэнтерологию, сосудистую, урологическую, ортопедическую и опорно-двигательную аппаратуру, управление болью, отделение неотложной помощи, критическую помощь и другие. Сегмент радиологии и общей визуализации доминировал в 2024 году благодаря широкому использованию в рутинной диагностике и многоорганной оценке в больницах и диагностических центрах. Радиологи предпочитают эти устройства для универсальности, надежности и интеграции с передовыми рабочими процессами визуализации. Высокая пропускная способность пациентов и необходимость точной диагностики усиливают доминирование сегмента. AI-ассистированные изображения и облачные решения повышают эффективность рабочего процесса. Постоянные технологические инновации и спрос на раннее выявление заболеваний еще больше укрепляют лидерство на рынке.

Ожидается, что в сегменте отделения неотложной помощи будет наблюдаться самый быстрый рост с 2025 по 2032 год, что обусловлено растущим использованием портативных ультразвуковых систем для быстрой диагностики травм, сердечных событий и критических состояний. Искусственный интеллект обеспечивает автоматизированные измерения и поддержку принятия решений в чувствительных ко времени сценариях. Интеграция с портативными устройствами и мобильными тележками облегчает диагностику у постели. Растущее внедрение в отделениях неотложной помощи и добольничных условиях еще больше подпитывает рост. Сегмент выигрывает от правительственных инициатив и инвестиций в больницы для улучшения возможностей неотложной помощи. Портативные, быстрые и точные решения для обработки изображений способствуют быстрому расширению рынка в этом сегменте.

- конечным пользователем

На базе конечного пользователя рынок устройств ультразвуковой визуализации Северной Америки сегментирован на больницы, хирургические центры, исследовательские и научные круги, центры материнства, центры амбулаторной помощи, диагностические центры и другие. Сегмент больниц доминировал в 2024 году, чему способствовал высокий приток пациентов, передовые требования к визуализации и инвестиции в современные ультразвуковые системы. Больницы предпочитают интегрированные ультразвуковые устройства с поддержкой ИИ для многоотраслевых применений. Их способность управлять большими объемами обработки изображений повышает доминирование на рынке. Крупные медицинские учреждения также выигрывают от интеграции с PACS и телемедицинскими платформами. Постоянные циклы замены и обновления в больницах поддерживают рост доходов.

Ожидается, что сегмент центров амбулаторной помощи будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствует растущее число амбулаторных клиник и диагностических центров, ориентированных на быстрые, экономически эффективные и неинвазивные решения для визуализации. Эти центры все чаще используют портативные и компактные устройства для эффективной диагностики. Рост также поддерживается внедрением телемедицины и инструментами визуализации с поддержкой ИИ.Ультразвуковая диагностикаРешения улучшают пропускную способность и удовлетворенность пациента. Более низкие инвестиционные требования по сравнению с больницами делают амбулаторные центры привлекательными для производителей. Сегмент выигрывает от растущей децентрализации здравоохранения и спроса на амбулаторную помощь.

- Дистрибьюторский канал

На основе канала дистрибуции рынок ультразвуковых устройств Северной Америки сегментирован на прямые тендерные, сторонние дистрибьюторы и розничные продажи. Сегмент прямых тендеров доминировал на рынке в 2024 году, чему способствовали массовые закупки больниц, государственных учреждений и крупных диагностических сетей для обеспечения эффективности затрат, соглашений об обслуживании и долгосрочной поддержки. Крупные медицинские учреждения часто предпочитают прямые закупки для контрактов на настройку устройств, обучение и техническое обслуживание. Этот канал обеспечивает надежность и непрерывность поставок. Интеграция с больничными сетями и PACS также упрощается благодаря прямым тендерным соглашениям. Контракты с высокой стоимостью и правительственные инициативы еще больше усиливают доминирование.

Ожидается, что сегмент сторонних дистрибьюторов станет самым быстрым CAGR с 2025 по 2032 год, чему способствуют растущие партнерские отношения между производителями и региональными дистрибьюторами для расширения охвата рынка в небольших клиниках, сельских медицинских учреждениях и новых медицинских центрах. Дистрибьюторы помогают производителям предоставлять локальную поддержку, обучение и обслуживание. Расширение в городах уровня 2 и уровня 3 стимулирует принятие через этот канал. Партнерские отношения с дистрибьюторами снижают барьеры входа для новых игроков. Повышение осведомленности об УЗИ среди небольших клиник ускоряет рост. Сегмент выигрывает от гибких вариантов закупок и улучшенного послепродажного обслуживания.

Ультразвуковые приборы Северной Америки Региональный анализ рынка

- США доминировали на рынке ультразвуковых устройств в Северной Америке с самой большой долей дохода в 79,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных медицинских технологий и присутствием ключевых игроков рынка.

- Поставщики медицинских услуг в регионе высоко ценят точность, возможности визуализации в реальном времени и интеграцию ультразвуковых устройств с больничными PACS, инструментами с искусственным интеллектом и портативными системами для диагностики в точках обслуживания.

- Это широкое внедрение также поддерживается передовой инфраструктурой здравоохранения, высокими инвестициями в медицинские технологии и сильным присутствием ключевых игроков отрасли, устанавливая устройства ультразвуковой визуализации в качестве предпочтительного выбора в больницах, диагностических центрах и амбулаторных учреждениях.

Ультразвуковые приборы США Market Insight

Американский рынок ультразвуковых приборов зафиксировал самую большую долю доходов в 2024 году в Северной Америке, чему способствовала растущая распространенность хронических заболеваний и растущий спрос на неинвазивные диагностические решения. Больницы и диагностические центры отдают приоритет внедрению передовых ультразвуковых систем, включая портативные, портативные и интегрированные с ИИ устройства, для повышения клинической эффективности. Растущая тенденция к визуализации в точках обслуживания в сочетании с технологическими инновациями, такими как 3D / 4D-визуализация и аналитика в режиме реального времени, способствует дальнейшему росту рынка. Кроме того, правительственные инициативы, поддерживающие инфраструктуру здравоохранения, наряду с высокими расходами на здравоохранение и осведомленностью среди врачей, вносят значительный вклад в расширение рынка.

Канадский рынок ультразвуковых устройств для визуализации

В течение прогнозируемого периода рынок устройств для ультразвуковой визуализации в Канаде будет расти на значительном CAGR, в основном за счет увеличения инвестиций в инфраструктуру здравоохранения и растущего спроса на передовые диагностические изображения. Хорошо развитая система здравоохранения страны в сочетании с политикой государственного возмещения способствует внедрению ультразвуковых систем в больницах, центрах материнства и амбулаторных клиниках. Канадские поставщики медицинских услуг все чаще интегрируют портативные ультразвуковые устройства с поддержкой ИИ для повышения точности диагностики и эффективности рабочего процесса. Спрос также подпитывается старением населения и повышением осведомленности о раннем выявлении заболеваний.

Мексика Ультразвуковые устройства визуализации Market Insight

Ожидается, что в течение прогнозируемого периода рынок ультразвуковых устройств для визуализации в Мексике будет расти с заметным CAGR, что обусловлено повышением осведомленности в области здравоохранения и расширением диагностических учреждений в городских и полугородских районах. Растущая распространенность хронических заболеваний и требования к мониторингу материнского здоровья способствуют внедрению систем ультразвуковой визуализации. Рост рынка также поддерживается правительственными инициативами по улучшению диагностических услуг и доступности здравоохранения. Интеграция портативных и стационарных устройств становится все более распространенной для своевременной диагностики. Растущий частный сектор здравоохранения Мексики также вносит значительный вклад в расширение рынка.

Доля рынка ультразвуковых устройств Северной Америки

Индустрия ультразвуковых устройств в Северной Америке в основном возглавляется хорошо известными компаниями, в том числе:

- GE HealthCare (США)

- Koninklijke Philips N.V. (США)

- Samsung Healthcare (Южная Корея)

- Терасон (США)

- OtoNexus Medical Technologies, Inc. (США)

- Boston Imaging (США)

- Medtronic (Ирландия)

- Эйдок. (Израиль)

- Akumin Inc. (Канада)

- AMETEK, Inc. (США)

- Sofwave Medical Ltd. (Израиль)

- Capsa Healthcare (США)

- NAI Imaging Systems, Inc. (США)

- Avante Health Solutions (США)

- Hologic, Inc. (США)

- CANON MEDICAL SYSTEMS CORPORATION.

- Hitachi High-Tech Corporation (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Esaote SPA (США)

Каковы последние события на рынке ультразвуковых устройств в Северной Америке?

- В августе 2025 года GE HealthCare представила Vivid Pioneer, свою самую передовую сердечно-сосудистую ультразвуковую систему, предназначенную для поддержки врачей с визуализацией в 2D, 4D и цветовом потоке. Система направлена на оптимизацию рабочих процессов и повышение доверия к диагностике.

- В августе 2025 года Esaote North America и Epica International объявили о стратегическом партнерстве для расширения своего портфеля человеческих и ветеринарных МРТ и ультразвуковых систем с целью охвата более широкой базы больниц и специализированных практик США.

- В июле 2025 года MAUI Imaging привлекла 14 миллионов долларов США в рамках серии D для продвижения своей ультразвуковой технологии, способной визуализировать через такие барьеры, как кости, газ, жир и хирургические инструменты. Компания стремится улучшить диагностическую визуализацию, особенно при травмах.

- В мае 2025 года Johnson & Johnson MedTech, мировой лидер в области лечения сердечной аритмии, объявил о запуске в США ультразвукового катетера SOUNDSTAR CRYSTAL для внутрисердечной эхокардиографии (ICE) в процедурах абляции сердца.

- В декабре 2024 года Siemens Healthineers и DeepHealth, Inc., мировой лидер в области медицинской информатики на основе ИИ и дочерняя компания RadNet, Inc. объявили о стратегическом сотрудничестве, направленном на преобразование ультразвуковых операций посредством внедрения SmartTechnology путем внедрения медицинской информатики на основе ИИ в рабочие процессы и оборудование для визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.