North America Urology Laser Market

Размер рынка в млрд долларов США

CAGR :

%

USD

373.81 Million

USD

618.66 Million

2024

2032

USD

373.81 Million

USD

618.66 Million

2024

2032

| 2025 –2032 | |

| USD 373.81 Million | |

| USD 618.66 Million | |

| % | |

|

Сегментация лазерного рынка урологии Северной Америки по лазерному типу (Holmium Yttrium Aluminum Garnet (Ho:Yag), Thulium Yttrium Aluminum Garnet (Thu:Yag), Neodymium-Doped Yttrium Aluminum Garnet (Nd:Yag), калий-титанилфосфат Yttrium Aluminum Garnet (Ktp:Yag), диодный лазер, Erbium: Yttrium Aluminum Garnet Laser, Lithium Borate и другие), модальность (Urolithiasis, Benign Prostatic Hyperplasia (BPH), частичная резекция почек, удаление камней в почках, Urethral Strictures, Tumors и другие), конечный пользователь (госпитальные, урологические клиники, амбулаторные хирургические центры и другие), канал распределения (прямой тендер, розничные продажи, онлайн-продажи и другие) - отраслевые тенденции и прогноз до 2032 года

Размер лазерного рынка Северной Америки

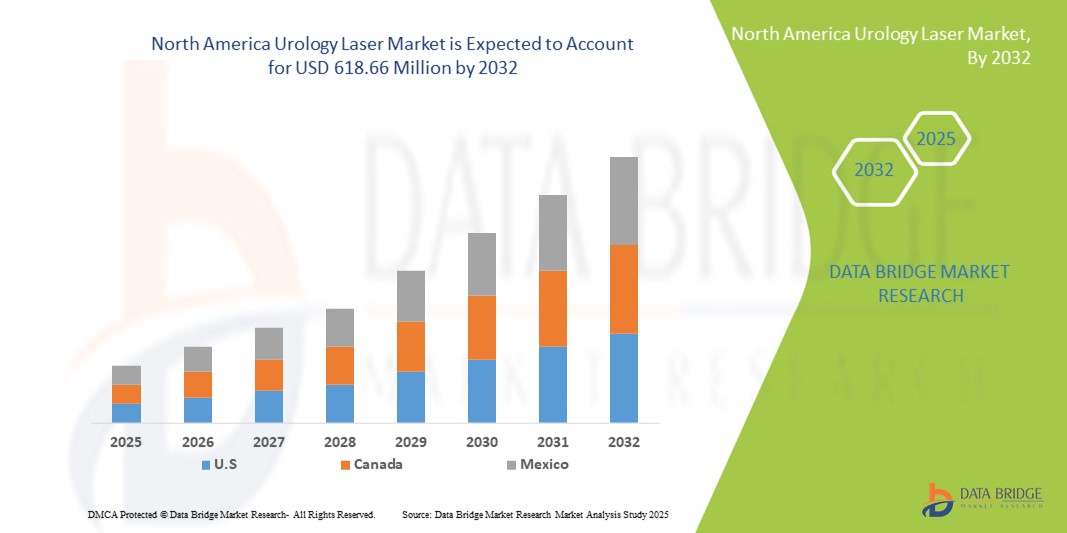

- Размер рынка урологических лазеров в Северной Америке был оценен как$373,81 млн в 2024 годуОжидается, что он достигнет$618,66 млн. к 2032 году, вCAGR 6,5%в течение прогнозируемого периода

- Рост рынка во многом подпитывается ростом распространенности урологических расстройств, в том числедоброкачественная гиперплазия предстательной железы(BPH), камни в почках и рак мочевого пузыря, наряду с растущим предпочтением минимально инвазивных процедур, которые предлагают более короткое время восстановления и более низкие риски осложнений

- Кроме того, технологические достижения в лазерных системах, повышение эффективности и результатов лечения в сочетании с поддерживающей инфраструктурой здравоохранения и благоприятной политикой возмещения расходов в Соединенных Штатах ускоряют внедрение урологических лазерных решений как в больницах, так и в специализированных клиниках. Эти факторы значительно стимулируют рост отрасли

Анализ лазерного рынка Северной Америки

- Урологические лазеры, обеспечивающие точные и минимально инвазивные варианты лечения таких состояний, как доброкачественная гиперплазия предстательной железы, камни в почках и опухоли мочевого пузыря, становятся важными инструментами в современных урологических процедурах как в больницах, так и в специализированных клиниках из-за их повышенной точности, сокращения времени восстановления и улучшения результатов лечения пациентов.

- Растущий спрос на урологические лазеры в первую очередь обусловлен растущей распространенностью урологических расстройств, растущим предпочтением пациентов к минимально инвазивным процедурам и растущим внедрением передовых лазерных технологий, которые повышают эффективность и безопасность процедур.

- США доминировали на рынке урологических лазеров Северной Америки с самой большой долей доходов в 78,5% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, с существенным ростом внедрения урологических лазеров в крупных больницах и специализированных урологических центрах, подпитываемых инновациями в лазерных системах и протоколах лечения.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке урологических лазеров в Северной Америке в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, повышения осведомленности о минимально инвазивных методах лечения и растущего спроса пациентов на передовую урологическую помощь.

- Лазерный сегмент Holmium Yttrium Aluminum Garnet доминировал на рынке урологических лазеров с долей рынка 45,5% в 2024 году, что обусловлено его установленной эффективностью в лечении ДГПЖ и мочевых камней, а также его универсальностью в широком спектре урологических процедур.

Сфера охвата и сегментация лазерного рынка урологии Северной Америки

| Атрибуты | Лазерный анализ рынка Северной Америки |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции лазерного рынка Северной Америки

Достижения в области лазерных технологий и минимально инвазивных процедур

- Значительной и ускоряющейся тенденцией на рынке урологических лазеров в Северной Америке является разработка мощных гольмиевых и тулиевых лазеров, которые обеспечивают точное, минимально инвазивное лечение таких состояний, как ДГПЖ, камни в почках и опухоли мочевого пузыря, улучшая результаты лечения пациентов и сокращая время восстановления.

- Например, лазер Lumenis MOSES Pulse 120H позволяет урологам выполнять эффективную литотрипсию с минимальным повреждением тканей, в то время как система Boston Scientific GreenLight XPS предлагает эффективную абляцию ткани простаты с уменьшенным интраоперационным кровотечением.

- Интеграция урологических лазеров с системами визуализации и роботизированными платформами позволяет повысить хирургическую точность, улучшить визуализацию и более контролируемую доставку энергии, улучшая процедурную безопасность и эффективность.

- Бесшовное сочетание лазерных систем с больничными ИТ и платформами управления пациентами облегчает централизованный контроль параметров процедуры, документации по лечению и послеоперационного мониторинга, улучшая рабочий процесс и уход за пациентами.

- Эта тенденция к более продвинутым, интегрированным и точным лазерным системам коренным образом меняет стандарты урологической терапии. Следовательно, такие компании, как Olympus и Richard Wolf, разрабатывают многофункциональные лазерные платформы с автоматической модуляцией энергии и обратной связью с тканями в режиме реального времени.

- Спрос на лазеры, которые обеспечивают повышенную точность, минимально инвазивную работу и интеграцию с системами управления больницами, быстро растет в больницах и специализированных урологических центрах, поскольку пациенты и поставщики все чаще отдают приоритет безопасности и процедурной эффективности.

Динамика лазерного рынка Северной Америки

водитель

Растущая распространенность урологических расстройств и предпочтение минимально инвазивных методов лечения

- Растущая распространенность урологических расстройств, включая ДГПЖ, мочевые камни и опухоли мочевого пузыря, в сочетании с растущим предпочтением минимально инвазивных процедур, является значительным фактором повышенного спроса на урологические лазеры.

- Например, в 2024 году Boston Scientific сообщила о сильном внедрении лазеров GreenLight XPS в больницах США для минимально инвазивного лечения ДГПЖ, продемонстрировав эффективность лазерных вмешательств по сравнению с обычной хирургией.

- Пациенты все чаще ищут процедуры, которые уменьшают время госпитализации, боль и риск осложнений, что делает лазерную терапию предпочтительным выбором в современной урологической помощи.

- Кроме того, больницы и клиники расширяют свои хирургические предложения с лазерными системами для удовлетворения растущего спроса на пациентов и поддержания конкурентного преимущества, часто интегрируя лазеры с визуализацией и роботизированными системами для оптимизации результатов.

- Эффективность процедур, более быстрое восстановление и снижение послеоперационных осложнений являются ключевыми факторами, способствующими внедрению урологических лазеров как в крупных больницах, так и в специализированных урологических центрах.

- Тенденция к передовым минимально инвазивным методам лечения в сочетании с инвестициями больниц в современные лазерные системы еще больше ускоряет рост рынка.

Сдержанность/вызов

Высокая стоимость и необходимость специализированного обучения

- Высокая первоначальная стоимость современных урологических лазерных систем и одноразовых лазерных волокон представляет собой серьезную проблему для более широкого внедрения на рынке, особенно для небольших клиник или бюджетных медицинских учреждений.

- Например, стоимость покупки и обслуживания таких систем, как Lumenis MOSES или Boston Scientific GreenLight XPS, может превышать 150 000 долларов США, что делает инвестиции сложными для некоторых учреждений.

- Кроме того, эффективная эксплуатация лазерных систем требует специализированной подготовки и аттестованных урологов, что ограничивает быстрое развертывание в регионах с нехваткой квалифицированных кадров.

- Больницы должны инвестировать в программы обучения персонала, постоянную сертификацию и техническую поддержку для обеспечения безопасного и эффективного использования, что может стать препятствием для входа на новые объекты.

- В то время как расходы постепенно управляются с помощью вариантов лизинга или соглашений о комплексном обслуживании, воспринимаемое финансовое и операционное бремя может препятствовать принятию среди небольших поставщиков медицинских услуг.

- Преодоление этих проблем с помощью экономически эффективных решений, учебных программ и сервисной поддержки будет иметь решающее значение для устойчивого роста и более широкого внедрения урологических лазеров в Северной Америке.

Североамериканский урологический лазерный рынок

Рынок сегментирован на основе лазерного типа, модальности, применения, конечного пользователя и канала распределения.

- По лазерному типу

На основе лазерного типа рынок урологии Северной Америки сегментирован в Holmium Yttrium Aluminum Garnet (Ho:Yag), Thulium Yttrium Aluminum Garnet (Thu:Yag), Neodymium-Doped Yttrium Aluminum Garnet (Nd:Yag), Potassium Titanyl Phosphate Yttrium Aluminum Garnet (Ktp:Yag), Diode Laser, Erbium:YAG Laser, Lithium Borate и другие. Лазерный сегмент Holmium YAG (Ho:Yag) доминировал на рынке с самой большой долей дохода 45,5% в 2024 году, что обусловлено его доказанной эффективностью в лечении ДГПЖ, мочевых камней и других урологических состояний. Больницы и урологические клиники предпочитают лазеры Ho:Yag из-за их способности выполнять точную литотрипсию, минимальное повреждение тканей и совместимость с широким спектром урологических процедур. Эта универсальность в сочетании с высоким профилем безопасности и надежностью укрепляет его доминирование. Лазеры Яг также широко поддерживаются обученными хирургами, что делает их выбором по умолчанию для большинства больниц. Наличие нескольких энергетических настроек и размеров волокон позволяет настроить каждую процедуру пациента. Его установленный послужной список и сильные предпочтения врачей еще больше поддерживают лидерство на рынке.

Ожидается, что лазерный сегмент Thulium YAG (Thu: Yag) будет наблюдать самый быстрый темп роста в 12,8% с 2025 по 2032 год, чему способствуют его превосходные гемостатические свойства, непрерывная волновая работа и расширенные возможности абляции тканей. Thu: Лазеры Yag все чаще используются в минимально инвазивных процедурах для лечения ДГПЖ и опухолей мягких тканей. Их растущее внедрение в специализированных урологических центрах и крупных больницах обусловлено лучшей точностью и снижением интраоперационных кровотечений по сравнению с традиционными системами Ho:Yag. Тху: Яг также обеспечивает одновременное испарение и свертывание тканей, повышая процессуальную эффективность. Выздоровление пациентов происходит быстрее, а уровень осложнений ниже, что делает его привлекательным как для больниц, так и для клиник. Повышение осведомленности урологов о его клинических преимуществах повышает спрос.

- По модальности

На основе модальности урологический лазерный рынок Северной Америки сегментирован на портативные и автономные лазеры. Автономный лазерный сегмент доминировал на рынке в 2024 году с долей дохода 60%, в основном из-за больниц и крупных хирургических центров, предпочитающих мощные многоцелевые лазерные системы. Автономные системы обеспечивают более высокие выходы энергии, лучшую интеграцию с изображениями и роботизированными платформами, а также гибкость для эффективного выполнения широкого спектра урологических процедур. Больницы полагаются на автономные системы для сложных и рутинных процедур. Их надежность и долговечность также делают их экономически эффективными инвестициями для крупных центров. Расширенные функции, такие как автоматизированная модуляция энергии и обратная связь с тканями, еще больше усиливают их внедрение. Способность обрабатывать несколько процедур из одной системы поддерживает эффективность работы в больнице.

Ожидается, что сегмент портативных лазеров будет наблюдать самый быстрый CAGR в 13,5% с 2025 по 2032 год, что обусловлено растущим спросом в амбулаторных хирургических центрах и небольших клиниках. Портативные лазеры идеально подходят там, где ограничения пространства и бюджетные соображения благоприятствуют компактным решениям. Они позволяют проводить процедуры по требованию без выделенных операционных залов, улучшая процедурную доступность. Легкие и простые в использовании конструкции облегчают быструю настройку и транспортировку между комнатами. Растущее предпочтение врачей амбулаторному лечению поддерживает усыновление. Растущая доступность портативных лазеров с несколькими вариантами длин волн еще больше ускоряет рост.

- С помощью приложения

На основе применения урологический лазерный рынок Северной Америки сегментирован на уролитиаз, bph, частичную резекцию почек, удаление камней в почках, стриктуры уретры, опухоли и другие. Сегмент лечения ДГПЖ доминировал на рынке с долей выручки 38% в 2024 году, что объясняется высокой распространенностью ДГПЖ среди стареющего населения. Больницы и урологические центры все чаще используют лазерные системы, такие как Ho:Yag и Thu:Yag, для выполнения точной абляции тканей с минимальным кровотечением и быстрым временем восстановления. Лазерные процедуры ДГПЖ считаются более безопасными, чем традиционные операции ТУРП. Растущая осведомленность пациентов и врачей способствует доминированию на рынке. Увеличение покрытия возмещения за минимально инвазивные методы лечения ДГПЖ также способствует принятию. Способность сочетать лечение с амбулаторной помощью добавляет больничным предпочтениям лазеров.

Ожидается, что сегмент Уролитиаза (удаление камней в почках) будет наблюдать самый быстрый рост на 11,9% с 2025 по 2032 год, что обусловлено ростом заболеваемости камнями в почках. Лазерная литотрипсия становится все более предпочтительной в качестве минимально инвазивной альтернативы традиционной хирургии. Усыновление особенно высоко в амбулаторных хирургических центрах, где амбулаторные процедуры являются приоритетными. Портативные лазерные системы обеспечивают гибкие места обработки, повышая эффективность. Предпочтение пациента уменьшению боли и более быстрому выздоровлению поддерживает усыновление. Технологические достижения, повышающие эффективность фрагментации камня, еще больше стимулируют рост рынка.

- Конечный пользователь

На базе конечного пользователя урологический лазерный рынок Северной Америки сегментирован на больницы, урологические клиники, амбулаторные хирургические центры и другие. Госпитальный сегмент доминировал на рынке в 2024 году с долей дохода 65%, поскольку больницы оснащены инфраструктурой, обученным персоналом и бюджетом, необходимым для высококачественных лазерных систем. Больницы предпочитают интегрировать передовые лазерные платформы для многопроцедурного лечения и улучшения результатов лечения пациентов. Крупные больницы часто инвестируют в лазеры Ho:Yag и Thu:Yag для универсальности. Централизованные хирургические системы управления поддерживают доминирование. Больницы также выигрывают от эффекта масштаба в закупках и обслуживании. Способность эффективно обрабатывать большие объемы пациентов усиливает усыновление.

Ожидается, что в сегменте амбулаторных хирургических центров (ASC) будет наблюдаться самый быстрый CAGR в 12,3% с 2025 по 2032 год, что обусловлено увеличением амбулаторных процедур и предпочтением пациентов для более короткого времени восстановления. Компактные и портативные лазерные системы идеально подходят для ASC. Эти центры выигрывают от сокращения пространства и снижения эксплуатационных расходов. Портативные системы позволяют быстро перемещаться между процедурами. Растущий спрос пациентов на минимально инвазивные методы лечения поддерживает усыновление. АСК все больше инвестируют в лазеры, чтобы расширить свои услуги и привлечь пациентов.

- Дистрибьюторский канал

На основе канала дистрибуции урологический лазерный рынок Северной Америки сегментируется на прямые тендерные, розничные продажи, онлайн-продажи и другие. Сегмент прямых тендеров доминировал на рынке с долей выручки 55% в 2024 году, в первую очередь из-за больниц и крупных клиник, закупающих дорогостоящие лазерные системы непосредственно у производителей. Прямые закупки обеспечивают индивидуальные решения, надежную послепродажную поддержку и преимущества массовых закупок. Больницы заключают соглашения об обслуживании и гарантии посредством прямых тендеров. Этот сегмент остается доминирующим благодаря доверию и долгосрочным отношениям с производителями. Многолетние контракты на техническое обслуживание и учебные пакеты обычно объединены. Способность приобретать полнофункциональные системы, адаптированные к потребностям больницы, усиливает доминирование.

Ожидается, что в сегменте онлайн-продаж самый быстрый CAGR составит 14% с 2025 по 2032 год, чему способствует растущее внедрение в небольших клиниках и амбулаторных центрах. Онлайн-закупки предлагают удобство, гибкие варианты оплаты и более быструю доставку компактных или портативных систем. Небольшие больницы и клиники пользуются меньшими административными накладными расходами и простотой сравнения. Цифровые платформы предоставляют доступ к обзорам продуктов и техническим спецификациям. Рост доверия к онлайн-покупкам и поставкам, поддерживаемым производителем, стимулирует рост. Увеличение доступности небольших лазерных систем в Интернете ускоряет внедрение в амбулаторных учреждениях.

Региональный анализ лазерного рынка Северной Америки

- США доминировали на рынке урологических лазеров Северной Америки с самой большой долей доходов в 78,5% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, с существенным ростом внедрения урологических лазеров в крупных больницах и специализированных урологических центрах, подпитываемых инновациями в лазерных системах и протоколах лечения.

- Больницы и урологические центры в США высоко ценят точность, безопасность и эффективность, предлагаемые передовыми лазерными системами, которые позволяют быстрее выздороветь, уменьшить осложнения и улучшить результаты лечения пациентов с помощью нескольких урологических процедур.

- Это широкое внедрение также поддерживается передовой инфраструктурой здравоохранения, сильной политикой возмещения, наличием квалифицированных урологов и высоким уровнем осведомленности среди пациентов и поставщиков о преимуществах лазерного лечения.

Американский лазерный анализ рынка

Американский рынок урологических лазеров занял самую большую долю дохода в 2024 году в Северной Америке, чему способствовала растущая распространенность урологических расстройств, таких как ДГПЖ, камни в почках и опухоли мочевого пузыря. Больницы и специализированные урологические центры все чаще отдают приоритет минимально инвазивным процедурам, которые сокращают время восстановления пациентов и улучшают хирургические результаты. Растущее внедрение передовых лазерных систем с интеграционными возможностями для визуализации и роботизированных платформ еще больше продвигает рынок. Кроме того, благоприятная инфраструктура здравоохранения, благоприятная политика возмещения расходов и наличие квалифицированных урологов вносят значительный вклад в расширение рынка. Осведомленность пациентов и предпочтение амбулаторных процедур с более быстрым временем восстановления также способствуют усыновлению. Сильное внимание к технологическим инновациям со стороны ключевых производителей укрепляет США как доминирующий рынок в Северной Америке.

Канадское урологическое лазерное исследование рынка

Канадский рынок урологических лазеров в 2024 году составил 22% выручки Северной Америки и, как ожидается, будет неуклонно расти в течение прогнозируемого периода. Рост обусловлен ростом инвестиций в здравоохранение, увеличением распространенности урологических заболеваний и внедрением минимально инвазивных лазерных процедур в больницах и специализированных клиниках. Канадские поставщики медицинских услуг сосредоточены на улучшении результатов лечения пациентов и процедурной эффективности, что поддерживает развертывание передовых лазерных систем. Повышение осведомленности о лазерном лечении среди пациентов в сочетании с государственной поддержкой модернизации здравоохранения способствует принятию новых методов лечения. Рынок также выигрывает от присутствия международных производителей лазеров и растущего интереса к амбулаторным процедурам. Технологическая интеграция с больничными ИТ-системами повышает эффективность рабочего процесса и процедурную точность, что способствует дальнейшему росту рынка.

Мексика Урология Лазерный рынок Insight

Мексиканский урологический лазерный рынок развивается как растущий рынок в Северной Америке, что составляет 10% регионального рынка в 2024 году. Рост обусловлен увеличением инвестиций в частные больницы и специализированные клиники, предлагающие передовые урологические методы лечения. Повышение осведомленности среди пациентов о минимально инвазивных процедурах для ДГПЖ, камней в почках и опухолей мочевого пузыря ускоряет принятие. Мексика является свидетелем внедрения современных лазерных систем через партнерские отношения с международными производителями, что позволяет получить доступ к лазерам Ho:Yag и Thu:Yag. Улучшение инфраструктуры здравоохранения и правительственные инициативы по повышению качества хирургической помощи способствуют дальнейшему росту рынка. Предпочтение амбулаторных процедур и растущий медицинский туризм также способствуют принятию урологических лазеров.

Доля лазерного рынка Северной Америки

Североамериканская урологическая лазерная промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Бостонская научная корпорация (США)

- Кук (США)

- Olympus Corporation (Япония)

- HealthTronics, LLC. (США)

- United Medical Systems, Inc. (США)

- Lumenis Be Ltd. (Израиль)

- Dornier MedTech (Германия)

- Potent Medical (США)

- Visotek Inc. (США)

- Колопласт А/С (Дания)

- IPG Photonics Corporation (США)

- Urology Partners (США)

- Американские медицинские системы (США)

- Biolitec AG (Германия)

- Quanta System S.p.A.

- Ellex Medical Lasers Ltd. (Австралия)

- Medtronic (Ирландия)

- SonaCare Medical (США)

Каковы последние события на рынке урологических лазеров в Северной Америке?

- В июле 2025 года Biolitec объявила об одобрении FDA своего лазера на пульсирующем оптоволокне LEONARDO® Duster Super Pulsed Thulium Fiber Laser (TFL), что ознаменовало значительный прогресс в урологической лазерной технологии. Этот инновационный лазер повышает точность и эффективность урологических процедур в соответствии с растущим спросом на минимально инвазивные методы лечения.

- В январе 2025 года Delta Health запустила лазерную систему Lumenis Pulse 120H Holmium с технологией MOSES 2.0, целью которой является обеспечение минимально инвазивных урологических процедур для лечения камней предстательной железы и почек. Это дополнение подчеркивает приверженность Delta Health продвижению ухода за пациентами с помощью инновационных лазерных технологий.

- В июне 2025 года в больнице Шри Кришна в Карамсаде, штат Гуджарат, Индия, была установлена современная 65-ваттная лазерная система для улучшения урологической помощи. Эта система облегчает точную фрагментацию камня и лечение состояний мягких тканей, значительно сокращая время восстановления и дискомфорт пациента.

- В декабре 2024 года Dornier MedTech представила Nautilus, свою новую флагманскую таблицу урологии, после получения разрешения FDA и одобрения знака CE. Эта расширенная таблица предназначена для повышения процедурной эффективности и позиционирования пациентов во время урологических операций, в том числе с использованием лазерных технологий. Nautilus стремится улучшить рабочий процесс в операционной, облегчая лучшие результаты в таких процедурах, как литотрипсия и лечение простаты.

- В декабре 2024 года компания Rhein Laser Technologies Co., Ltd. объявила, что ее лазерная система UroFiber® 60Q SuperPulsed Thulium Fiber получила разрешение FDA 510(k). Эта система признана самым мощным тулиевым сверхпульсивным волоконным лазером для урологии, предлагая расширенные возможности для фрагментации камня и процедур мягких тканей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.