North America Vaccine Administration Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.24 Billion

USD

4.31 Billion

2024

2032

USD

2.24 Billion

USD

4.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 4.31 Billion | |

| % | |

|

Сегментация рынка устройств для введения вакцин в Северной Америке по продукту (шприцы, автоматические инъекторы, струйные инъекторы, микроиглы, ингаляционная/пульмонарная доставка, микроинъекционные системы, устройства-инъекторы, биоразлагаемые имплантаты, безыгольные системы инъекций на основе электропорации, буккальные/сублингвальные системы доставки вакцин, тренажеры для автоинъекций и другие устройства), способ введения (внутримышечное, подкожное и внутрикожное), тип (продаваемые вакцины и вакцины клинической стадии (электропорация)), бренд ( назальная система спрея BD Accuspray , стеклянная система предварительного наполнения шприцев BD Hypak for Vaccines, система предварительного наполнения инъекций BD Uniject с автоотключением, Gx InnoSafe, Gx RTF ClearJect, Plajex и другие), дозировка (фиксированная и переменная), Тип вакцины (двухвалентная оральная полиовакцина, вакцина БЦЖ, вакцина против столбняка и дифтерии, вакцина АКДС-ГепВ-ХИБ, вакцина против гриппа, конъюгированная пневмококковая вакцина, вакцина против кори и другие), модальность (устройство для автоматического и ручного введения вакцины), удобство использования (одноразовая и многоразовая), конечный пользователь (больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие), канал распространения (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для введения вакцин в Северной Америке

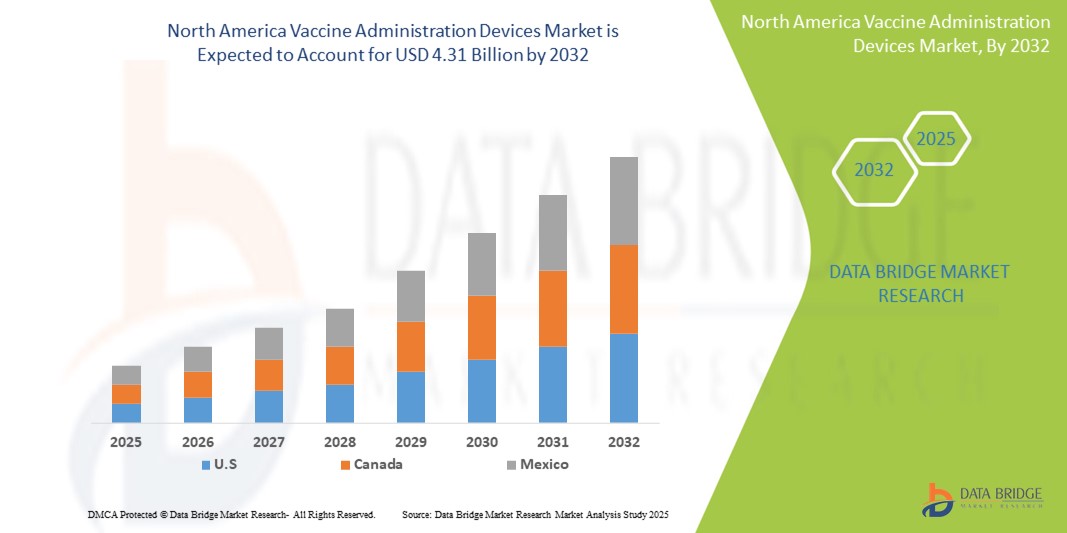

- Объем рынка устройств для введения вакцин в Северной Америке оценивался в 2,24 млрд долларов США в 2024 году и, как ожидается , достигнет 4,31 млрд долларов США к 2032 году при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим вниманием к программам иммунизации во всем мире, ростом распространенности инфекционных заболеваний и растущей осведомленностью о профилактической медицине.

- Более того, технологические достижения в области систем доставки вакцин, такие как самоблокирующиеся шприцы, безыгольные инъекторы и предварительно заполненные устройства, повышают безопасность, эффективность и соблюдение пациентами предписаний. Эти факторы ускоряют внедрение устройств для введения вакцин, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для введения вакцин в Северной Америке

- Устройства для введения вакцин, включая автоинъекторы, предварительно заполненные шприцы и безопасные иглы, становятся все более важными компонентами современной системы оказания медицинской помощи как в больницах, так и в амбулаторных условиях благодаря своей повышенной точности, простоте использования, функциям безопасности пациентов и эффективности введения вакцин.

- Растущий спрос на устройства для введения вакцин обусловлен, прежде всего, растущей потребностью в эффективных программах иммунизации, ростом распространенности инфекционных заболеваний и растущим вниманием государственного и частного секторов к охвату вакцинацией как взрослых, так и детей.

- США доминировали на рынке устройств для введения вакцин, обеспечив наибольшую долю выручки в 40,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению современных методов вакцинации, активной научно-исследовательской деятельности и присутствию ведущих производителей устройств. Страна добилась значительного роста благодаря масштабным кампаниям по иммунизации, постоянному внедрению инноваций в области предварительно заполненных шприцев, самоблокирующихся шприцев и безопасных инъекционных устройств, которые повышают безопасность пациентов и снижают количество ошибок при введении вакцин.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста рынка устройств для введения вакцин в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 11,2% в период с 2025 по 2032 год. Этот рост поддерживается растущими правительственными инициативами по улучшению охвата вакцинацией, повышением осведомленности о профилактической медицине и растущим внедрением современных систем доставки вакцин в государственных и частных медицинских учреждениях.

- Сегмент одноразовых устройств для введения вакцин доминировал на рынке, обеспечив наибольшую долю рынка в 62,4% в 2024 году благодаря своим преимуществам в плане безопасности, простоте использования и соблюдению протоколов общественного здравоохранения. Одноразовые устройства, такие как предварительно заполненные шприцы и самоблокирующиеся инъекционные устройства, минимизируют риск заражения, снижают риск перекрестного заражения и упрощают рабочие процессы в больницах, клиниках и при проведении кампаний по массовой иммунизации.

Область применения отчета и сегментация рынка устройств для введения вакцин

|

Атрибуты |

Ключевые данные о рынке устройств для введения вакцин |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для введения вакцин в Северной Америке

Повышенное удобство и эффективность доставки вакцин

- Значимой и набирающей обороты тенденцией на рынке устройств для введения вакцин в Северной Америке является внедрение устройств, повышающих удобство, точность и безопасность вакцинации. Эти устройства повышают приверженность пациентов лечению, снижают ошибки дозирования и оптимизируют рабочий процесс как в больницах, так и в амбулаторных условиях.

- Например, самоблокирующиеся шприцы и предварительно заполненные устройства позволяют медицинским работникам вводить точные дозы вакцин с минимальной подготовкой, снижая риск заражения и обеспечивая безопасное обращение. Предварительно заполненные шприцы таких компаний, как BD и Gerresheimer, широко используются в масштабных программах иммунизации.

- Инновации в области безыгольных и струйных инъекторов обеспечивают безболезненную и быструю доставку вакцины, что делает их особенно подходящими для детских и массовых вакцинационных кампаний. Эти технологии становятся всё более популярными благодаря простоте использования и снижению травматизма от уколов иглой.

- Устройства с повышенными мерами безопасности, включая выдвижные иглы и механизмы автоматического экранирования, повышают уровень защиты как медицинских работников, так и пациентов, снижая риск случайных травм и повышая общую безопасность на рабочем месте.

- Такие компании, как Becton Dickinson, Terumo и West Pharmaceutical Services, активно разрабатывают современные устройства для доставки лекарств, сочетающие в себе надежность, удобство использования и комфорт для пациента, способствуя их внедрению по всей Северной Америке.

- Растущий спрос на эффективное введение вакцин дополнительно подкрепляется инициативами в области общественного здравоохранения, повышением уровня вакцинации и необходимостью быстрой иммунизации в ответ на вспышки и сезонные заболевания.

- Интеграция эргономичных и удобных для пользователя конструкций в автоматические инъекторы и предварительно заполненные устройства улучшает качество обслуживания пациентов и упрощает процесс лечения для поставщиков медицинских услуг, особенно в условиях большого потока пациентов.

- Тенденция к стандартизированным, готовым к использованию системам доставки вакцин меняет ожидания относительно эффективности и безопасности здравоохранения, поскольку как государственные, так и частные поставщики медицинских услуг отдают приоритет внедрению этих передовых устройств.

Динамика рынка устройств для введения вакцин в Северной Америке

Водитель

Растущая потребность в вакцинах в связи с повышением безопасности здравоохранения и эффективности их доставки

- Растущая распространенность заболеваний, предупреждаемых с помощью вакцин, в сочетании с растущим вниманием к инициативам в области общественного здравоохранения являются важным фактором, обусловливающим повышенный спрос на современные устройства для введения вакцин.

- Например, в апреле 2024 года компания BD (Becton Dickinson) объявила о запуске новой платформы для производства предварительно заполненных безопасных шприцев, призванной снизить ошибки дозирования и повысить безопасность при проведении массовых кампаний по иммунизации. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка устройств для введения вакцин в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся улучшить соблюдение пациентами предписаний и свести к минимуму ошибки при введении препаратов, современные устройства, такие как самоблокирующиеся шприцы, иглы с защитой от повреждений и струйные инъекторы, обеспечивают точность дозирования и более безопасное обращение.

- Более того, растущее внедрение программ вакцинации в больницах, клиниках и общественных медицинских центрах увеличивает спрос на устройства, которые обеспечивают постоянную и надежную доставку вакцин, повышая общую эффективность здравоохранения.

- Удобство готовых к использованию предварительно заполненных устройств в сочетании с эргономичным дизайном для медицинских работников все чаще применяется как в широкомасштабных кампаниях по иммунизации, так и в повседневной клинической практике.

- Устройства с защитными функциями, втягивающимися иглами и механизмами автоматического экранирования особенно важны для защиты медицинских работников от случайных уколов иглами и повышения безопасности на рабочем месте.

- Продолжающееся развитие безыгольных инъекторов и инновационных технологий доставки обеспечивает более быстрое и безболезненное введение вакцин, делая их более приемлемыми для пациентов, включая детей и пожилых людей.

- Рост числа государственных инициатив, повышение осведомленности о преимуществах иммунизации и растущий спрос на стандартизированные, удобные для пользователя системы доставки вакцин дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу стоимости устройств и соответствия нормативным требованиям

- Высокие первоначальные затраты на современные устройства для введения вакцин могут стать препятствием для их внедрения, особенно в развивающихся регионах или небольших медицинских учреждениях с ограниченным бюджетом.

- Сложные нормативные требования к одобрению устройств в Северной Америке и других регионах могут замедлить запуск продуктов и задержать выход новых технологий на рынок.

- Обеспечение стерильности, точного дозирования и стабильной работы устройства требует строгого соблюдения рекомендаций FDA и органов здравоохранения, что увеличивает производственные и эксплуатационные расходы.

- Обучение медицинского персонала эффективному использованию современных устройств доставки может занять много времени, что затрудняет их быстрое внедрение в условиях интенсивной клинической практики.

- Хотя инновации повышают безопасность и удобство, воспринимаемая более высокая стоимость по сравнению с традиционными шприцами или иглами может заставить некоторые учреждения не спешить с модернизацией.

- Ограниченная доступность некоторых современных устройств для введения вакцин в сельских или отдаленных районах может препятствовать их широкому внедрению, создавая неравенство в доступе к более безопасным и эффективным системам доставки.

- Сбои в цепочке поставок, включая нехватку сырья и логистические проблемы, могут задержать производство и распространение современных устройств, что повлияет на своевременное введение вакцин.

- Преодоление этих проблем посредством экономически эффективного производства, упрощения процесса получения разрешений регулирующих органов, целевого обучения поставщиков медицинских услуг и улучшения управления цепочками поставок будет иметь решающее значение для устойчивого роста рынка устройств для введения вакцин.

Рынок устройств для введения вакцин в Северной Америке

Рынок сегментирован по продукту, способу введения, типу, бренду, дозировке, типу вакцины, модальности, удобству использования, конечному пользователю и каналу сбыта.

- По продукту

На основе продукта рынок устройств для введения вакцин в Северной Америке сегментируется на шприцы, автоинъекторы, струйные инъекторы, микроиглы, ингаляционную/пульмонарную доставку, микроинъекционные системы, устройства-инъекторы, биоразлагаемые имплантаты, безыгольные системы инъекций на основе электропорации, буккальные/сублингвальные системы доставки вакцин, устройства-тренажеры для автоинъекторов и другие устройства. Сегмент шприцев доминировал с самой большой долей рынка в 41,2% в 2024 году. Шприцы широко используются в больницах, клиниках и программах вакцинации населения благодаря простоте использования, экономической эффективности и совместимости с различными типами вакцин. Предварительно заполненные шприцы сокращают время подготовки и риск заражения, обеспечивая при этом точное дозирование. Конструкция с защитой от повторного использования игл предотвращает повторное использование игл, повышая безопасность пациентов. Плановые программы иммунизации, правительственные кампании и инициативы в области общественного здравоохранения еще больше усиливают доминирование шприцев. Их адаптируемость к внутримышечной, подкожной и внутрикожной доставке добавляет универсальности. Шприцы по-прежнему остаются предпочтительным выбором для крупномасштабных программ иммунизации. Постоянные инновации, такие как самоблокирующиеся и предварительно заполненные конструкции, повышают эффективность работы.

Ожидается, что сегмент автоинъекторов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,5% в период с 2025 по 2032 год. Автоинъекторы – это удобные в использовании решения для самостоятельного введения, подходящие для домашнего ухода и экстренной вакцинации. Они снижают количество ошибок при введении и повышают точность дозирования. Портативность и компактная конструкция способствуют амбулаторному лечению и программам иммунизации на дому. Технологические усовершенствования, включая пружинные механизмы и интегрированные функции безопасности, повышают удобство использования. Растущая осведомленность об альтернативах, связанных с боязнью игл, способствует их внедрению. Автоинъекторы также способствуют лечению хронических заболеваний и вакцинации в отдаленных районах. Развитие инициатив в области общественного здравоохранения и интеграция телемедицины дополнительно ускоряют рост. Удобство и простота использования делают их самым быстрорастущим подсегментом продуктов.

- По способу введения

В зависимости от способа введения рынок устройств для введения вакцин сегментируется на внутримышечные, подкожные и внутрикожные. Сегмент внутримышечных инъекций занял наибольшую долю рынка в 47,1% в 2024 году. Внутримышечные устройства используются для широкого спектра вакцин, включая вакцины против гриппа, столбняка и COVID-19. Они обеспечивают быстрое усвоение и устойчивый иммунный ответ. Больницы и общественные медицинские центры полагаются на эти устройства благодаря стандартизированному обучению и знакомству с ними. Предварительно заполненные шприцы и автоинъекторы снижают риски ошибок и заражения. Государственные программы вакцинации укрепляют доминирование в сегменте. Простота стандартизации и совместимость с различными устройствами для введения вакцин дополнительно способствуют росту. Внутримышечное введение широко используется для плановой иммунизации и массовых кампаний. Эффективность и доказанная эффективность делают его самым надежным способом введения.

Ожидается, что сегмент подкожных вакцин продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 18,4% в период с 2025 по 2032 год. Подкожные устройства предпочтительны для вакцин, требующих медленного всасывания, таких как корь, паротит, краснуха и биологические препараты. Они минимизируют дискомфорт и позволяют вводить вакцину в домашних условиях. Автоматические инъекторы и устройства с защитой повышают удобство использования. Программы иммунизации в школах и вакцинации населения способствуют более широкому распространению вакцины. Технологические достижения повышают точность и сокращают количество ошибок. Универсальность сегмента делает его подходящим для амбулаторного и удалённого лечения. Растущая осведомлённость о самостоятельном введении вакцины способствует её широкому распространению. Удобство и минимальная инвазивность вакцины способствуют самому быстрому росту в этой категории.

- По типу

По типу рынок устройств для введения вакцин сегментируется на продаваемые вакцины и вакцины, находящиеся на клинической стадии (электропорация). Сегмент продаваемых вакцин занял наибольшую долю рынка – 62,3% – в 2024 году. Продаваемые вакцины включают широко одобренные вакцины против гриппа, кори, полиомиелита и пневмококковых инфекций. Они обладают устоявшимися профилями безопасности и одобрены регулирующими органами. Больницы, клиники и программы общественного здравоохранения в значительной степени полагаются на продаваемые вакцины для плановой иммунизации. Предварительно заполненные шприцы и автоинъекторы повышают точность дозирования и минимизируют ошибки. Интеграция с электронными медицинскими картами облегчает отслеживание и соблюдение требований. Государственные кампании по вакцинации укрепляют доминирующее положение в сегменте. Постоянные кампании по информированию общественности способствуют внедрению вакцин. Постоянные технологические инновации повышают удобство использования и безопасность пациентов.

Ожидается, что сегмент вакцин на клинической стадии (электропорация) продемонстрирует самый быстрый среднегодовой темп роста – 20,5% в период с 2025 по 2032 год. Устройства для электропорации доставляют ДНК- и генные вакцины непосредственно в клетки, что способствует усилению иммунного ответа. Развитие исследований и разработок в области терапевтических и персонализированных вакцин ускоряет их внедрение. Клинические испытания и сотрудничество в области биотехнологий расширяют сферу применения. Устройства с повышенными требованиями к безопасности и автоматизированные устройства повышают комфорт и удобство использования. Технологические достижения снижают количество ошибок и облегчают контролируемое дозирование. Интерес к новым методам иммунотерапии стимулирует рост. Точная доставка способствует лечению новых инфекционных заболеваний. Этот сегмент представляет собой самую быстрорастущую категорию благодаря инновациям и новым сферам применения.

- По бренду

На основе бренда рынок устройств для введения вакцин сегментируется на систему назального спрея BD Accuspray, стеклянную систему шприцев BD Hypak for Vaccines Glass Pre-Fillable Syringe System, систему инъекций BD Uniject Auto-Disable Pre-Fillable Injection System, Gx InnoSafe, Gx RTF ClearJect, Plajex и другие. Система инъекций BD Uniject Auto-Disable Pre-Fillable Injection System заняла самую большую долю рынка в 38,7% в 2024 году. Ее конструкция с защитой от повторного использования предотвращает повторное использование игл, что делает ее подходящей для массовой иммунизации. Система портативна, проста в использовании и обеспечивает точное дозирование. Широко применяемая в государственном и частном здравоохранении, она соответствует рекомендациям ВОЗ по безопасности. Предварительно заполненные шприцы снижают количество ошибок при приготовлении и оптимизируют рабочие процессы. Больницы, клиники и общественные программы широко используют BD Uniject. Непрерывные эргономичные улучшения способствуют единообразному использованию. Интеграция с протоколами безопасности усиливает доминирование. Надежность и простота администрирования укрепляют позиции компании на рынке.

Ожидается, что сегмент Gx InnoSafe продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2025 по 2032 год. Модульные, удобные в использовании автоинъекторы Gx InnoSafe поддерживают уход на дому и вакцинацию в обществе. Функции безопасности снижают риски и повышают приверженность пациентов. Рост внедрения в амбулаторных и дистанционных программах стимулирует рост. Технологические усовершенствования повышают удобство и точность. Повышение осведомленности о безопасности игл и обучающие программы способствуют внедрению. Расширение возможностей лечения хронических заболеваний и самостоятельного введения вакцин стимулирует рост. Совместимость с различными типами вакцин ускоряет внедрение. Быстрое внедрение в этом сегменте делает бренд самым быстрорастущим.

- По дозировке

В зависимости от дозировки рынок устройств для введения вакцин разделяется на сегменты с фиксированной и переменной дозировкой. Сегмент с фиксированной дозировкой занял наибольшую долю рынка – 52,4% – в 2024 году. Фиксированная дозировка обеспечивает стандартизированное введение вакцины, стабильный иммунный ответ и соблюдение нормативных требований. Предварительно заполненные шприцы и автоинъекторы снижают количество ошибок и потерь. Больницы, клиники и организации, проводящие иммунизацию, предпочитают фиксированную дозировку для массовой вакцинации. Интеграция с системами безопасности усиливает защиту пациентов. Надежная работа, простота использования и удобство использования предзаполненных шприцев укрепляют лидирующие позиции. Государственные инициативы способствуют внедрению. Постоянное использование в программах общественного здравоохранения еще больше укрепляет лидерство. Операционная эффективность максимизируется в программах вакцинации с большим объемом вакцинации.

Ожидается, что сегмент вариабельных доз будет демонстрировать самый быстрый среднегодовой темп роста – 18,3% в период с 2025 по 2032 год. Вариабельное дозирование позволяет разрабатывать персонализированные стратегии иммунизации в клинических испытаниях, при разработке специализированных вакцин и в исследовательских учреждениях. Регулируемые автоинъекторы и цифровой мониторинг дозы повышают точность. Растущий интерес к пациентоориентированному уходу способствует внедрению. Программы домашнего и гибкого дозирования повышают спрос. Технологические инновации повышают удобство использования и безопасность. Новые методы лечения и экспериментальные вакцины дополнительно ускоряют рост. Адаптируемость к потребностям пациентов обеспечивает этому сегменту возможность быстрого расширения. Гибкость и точность делают его самым быстрорастущим подсегментом дозировки.

- По типу вакцины

На основе типа вакцины рынок устройств для введения вакцин сегментируется на двухвалентную оральную вакцину против полиомиелита, вакцину БЦЖ, вакцину против столбняка и дифтерии, вакцину АКДС-ГепВ-ХИБ, вакцину против гриппа, пневмококковую конъюгированную вакцину, вакцину против кори и другие. Сегмент вакцин против гриппа доминировал с самой большой долей рынка в 28,9% в 2024 году. Ежегодные кампании по вакцинации, сильные государственные инициативы и широкое информирование общественности стимулируют принятие. Предварительно заполненные шприцы и автоинъекторы обеспечивают безопасное, точное и быстрое введение. Больницы, клиники и общественные центры широко полагаются на вакцины против гриппа. Последовательность и эффективность доставки с помощью устройств снижают количество ошибок. Плановые сезонные программы укрепляют лидерство в сегменте. Стандартизированные устройства обеспечивают безопасность пациентов и эксплуатационную эффективность. Технологические инновации, такие как безопасные шприцы, повышают надежность. Программы вакцинации против гриппа остаются краеугольным камнем усилий по иммунизации общественного здравоохранения.

Ожидается, что сегмент пневмококковых конъюгированных вакцин продемонстрирует самый быстрый среднегодовой темп роста – 17,9% в период с 2025 по 2032 год. Спрос определяется спросом среди детей и пожилых людей. Программы иммунизации в школах, повышение осведомленности о профилактических мерах здравоохранения и современные устройства для введения вакцины ускоряют внедрение. Предварительно заполненные шприцы и автоинъекторы повышают точность дозирования и безопасность. Повышенное внимание к общественному здравоохранению и профилактической помощи способствует росту. Технологические усовершенствования повышают удобство использования и доступность вакцин в домашних условиях и клинических условиях. Повышение осведомленности о профилактике респираторных заболеваний стимулирует внедрение вакцин. Инициативы в области общественного здравоохранения способствуют быстрому расширению. Этот сегмент позиционируется как самый быстрорастущий тип вакцин.

- По модальности

По принципу действия рынок устройств для введения вакцин сегментируется на устройства для автоматического введения вакцин и устройства для ручного введения вакцин. Сегмент устройств для автоматического введения вакцин занял наибольшую долю рынка – 55,7% – в 2024 году. Автоматизированные системы снижают количество ошибок, повышают постоянство дозирования и эффективность рабочих процессов. Предварительно заполненные шприцы и автоинъекторы способствуют масштабной иммунизации в больницах и поликлиниках. Государственные программы вакцинации укрепляют доминирующее положение. Интеграция в стандартизированные протоколы здравоохранения обеспечивает безопасность пациентов. Технологические усовершенствования, такие как системы с пружинным механизмом и цифровые системы мониторинга, повышают удобство использования. Автоматизированная доставка вакцины выгодна для крупномасштабных кампаний по иммунизации. Операционная эффективность и надежность укрепляют лидерство.

Ожидается, что сегмент устройств для ручного введения вакцин продемонстрирует самый быстрый среднегодовой темп роста в 16,8% в период с 2025 по 2032 год. Ручные устройства экономичны, портативны и гибки, идеально подходят для учреждений здравоохранения с ограниченными ресурсами и удаленных районов. Программы экстренной и амбулаторной иммунизации основаны на ручном введении. Технологические усовершенствования в области эргономики и безопасности повышают удобство использования. Инициативы по вакцинации на уровне местных сообществ расширяют внедрение. Удаленное оказание медицинской помощи выигрывает от использования ручных устройств. Растущая осведомленность о самостоятельном введении стимулирует его использование. Гибкость и доступность способствуют быстрому росту. Этот подсегмент позиционируется как самая быстрорастущая категория модальностей.

- По удобству использования

По удобству использования рынок устройств для введения вакцин сегментируется на одноразовые и многоразовые. Сегмент одноразовых устройств занял наибольшую долю рынка – 62,4% – в 2024 году. Одноразовые устройства снижают риск заражения, предотвращают перекрестное инфицирование и соответствуют протоколам общественного здравоохранения. Предварительно заполненные шприцы и системы самоблокировки обеспечивают точное дозирование и соблюдение требований. Больницы, клиники и кампании массовой иммунизации выигрывают от простоты использования и эффективности эксплуатации. Государственные инициативы способствуют внедрению. Конструкции, обеспечивающие безопасность, минимизируют ошибки и потери. Постоянное совершенствование технологий способствует эффективности рабочих процессов. Сегмент одноразовых устройств остается предпочтительным выбором в учреждениях здравоохранения. Стандартизация и одноразовое использование усиливают доминирование.

Ожидается, что сегмент многоразовых устройств продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 15,6% в период с 2025 по 2032 год. Многоразовые устройства используются в исследованиях, клинических испытаниях и специализированных программах здравоохранения, где приоритет отдается устойчивости и экономической эффективности. Возможность многократного применения сокращает количество медицинских отходов. Усовершенствованные системы очистки и стерилизации, а также эргономичный дизайн повышают удобство использования. Контролируемые экспериментальные программы выигрывают от гибкого дозирования. Технологические инновации повышают безопасность и надежность. Экономически эффективные и экологичные решения для здравоохранения стимулируют рост. Многоразовые устройства позиционируются как самый быстрорастущий подсегмент с точки зрения удобства использования.

- Конечным пользователем

По типу конечного пользователя рынок устройств для введения вакцин сегментирован на больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие. Больничный сегмент занял наибольшую долю рынка – 54,3% – в 2024 году. Больницы используют устройства для введения вакцин в рамках крупномасштабных программ иммунизации и плановых вакцинаций. Контролируемая среда, обученный персонал и стандартизированные протоколы обеспечивают точность. Предварительно заполненные шприцы, автоинъекторы и системы безопасности повышают эффективность. Государственные кампании укрепляют доминирующее положение в сегменте. Сезонные кампании по вакцинации усиливают внедрение. Интеграция с современными технологиями способствует оптимизации рабочих процессов. Больницы являются основным центром вакцинации. Постоянное внедрение передовых устройств сохраняет лидерство.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самый быстрый среднегодовой темп роста – 14,9% в период с 2025 по 2032 год. Программы вакцинации на дому предлагают пациентоориентированные решения для людей с ограниченной подвижностью или хроническими заболеваниями. Портативные автоинъекторы, предварительно заполненные шприцы и устройства с защитой обеспечивают безопасное, точное и удобное введение вакцины. Телемедицина, удаленный мониторинг и информационные кампании стимулируют внедрение. Гибкость и удобство стимулируют рост. Предпочтение пациентов к домашнему уходу увеличивает рыночный потенциал. Расширение инфраструктуры домашнего ухода способствует внедрению. Растущий спрос на доступные медицинские решения ускоряет рост. Сегмент домашнего ухода позиционируется как самая быстрорастущая категория конечных пользователей.

- По каналу распространения

По каналам сбыта рынок устройств для введения вакцин сегментируется на сегменты прямых тендеров и розничных продаж. Сегмент прямых тендеров обеспечил наибольшую долю рынка в 57,6% выручки в 2024 году. Программы государственных закупок, тендеры больниц и соглашения о оптовых поставках обеспечивают надежную дистрибуцию в больших объемах. Стандартизированные цепочки поставок, конкурентоспособные цены и оптимизированная логистика способствуют бесперебойному введению вакцин. Стратегическое партнерство между производителями и государственными учреждениями укрепляет доминирующее положение. Интеграция с национальными программами иммунизации способствует внедрению. Масштабные инициативы в сфере здравоохранения поддерживают лидерство на рынке. Прямые тендеры обеспечивают бесперебойные поставки в государственные медицинские учреждения. Оптовые закупки способствуют повышению экономической эффективности. Поддерживаемые государством кампании сохраняют лидирующие позиции в сегменте.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 13,8% в период с 2025 по 2032 год. Розничная дистрибуция улучшает доступ к устройствам для вакцинации через аптеки, онлайн-платформы и частных поставщиков медицинских услуг. Удобство, быстрая доступность и гибкость стимулируют внедрение. Тенденции к самостоятельному введению вакцин и программы вакцинации на дому повышают розничный спрос. Технологические усовершенствования предварительно заполненных шприцев и автоинъекторов повышают удобство использования. Информационные кампании и маркетинговые инициативы увеличивают потребление. Небольшие медицинские учреждения и амбулаторные клиники получают выгоду от розничных каналов сбыта. Растущее внедрение профилактических медицинских услуг способствует росту. Розничные продажи являются самым быстрорастущим сегментом каналов сбыта.

Региональный анализ рынка устройств для введения вакцин в Северной Америке

- Северная Америка доминировала на рынке устройств для введения вакцин с самой большой долей выручки в 2024 году благодаря развитой инфраструктуре здравоохранения, широко распространенным программам иммунизации и присутствию ведущих производителей устройств.

- Потребители и поставщики медицинских услуг в регионе высоко ценят такие инновации, как предварительно заполненные шприцы, самоблокирующиеся шприцы и безопасные инъекционные устройства, которые повышают безопасность пациентов, сокращают количество ошибок при введении препаратов и повышают эффективность как государственных, так и частных медицинских учреждений.

- Широкое распространение вакцины подкрепляется активной научно-исследовательской деятельностью, государственными инициативами по вакцинации и растущей осведомленностью о профилактической медицине, что позволяет считать современные системы доставки вакцин предпочтительным выбором для программ иммунизации по всей Северной Америке.

Обзор рынка устройств для введения вакцин в США

Рынок устройств для введения вакцин в США в 2024 году занял наибольшую долю выручки в Северной Америке – 40,5%, что обусловлено значительным ростом продаж предварительно заполненных шприцев, самоблокирующихся шприцев и безопасных инъекционных устройств. Страна добилась значительного роста благодаря постоянным кампаниям по иммунизации, технологическим инновациям ведущих производителей, таких как BD, Gerresheimer и West Pharmaceutical Services, а также мощной инфраструктуре здравоохранения. Постоянные инициативы в области исследований и разработок, а также повышение осведомленности пациентов и медицинских работников, дополнительно стимулируют рост индустрии устройств для введения вакцин в США.

Обзор рынка устройств для вакцинации в Канаде

The Canada vaccine administration devices market is expected to be the fastest-growing country in the Vaccine Administration Devices market during the forecast period, projected to expand at a CAGR of 11.2% from 2025 to 2032. The growth is supported by rising government initiatives to improve vaccination coverage, increasing adoption of advanced delivery systems in public and private healthcare settings, and growing awareness of preventive healthcare practices. Expanding healthcare infrastructure, technological innovations, and targeted funding for immunization programs in remote regions are expected to further drive market expansion in Canada.

North America Vaccine Administration Devices Market Share

The vaccine administration devices industry is primarily led by well-established companies, including:

- B.D. (U.S.)

- INOVIO Pharmaceuticals (U.S.)

- Vaxxas (U.S.)

- Gerresheimer AG (Germany)

- Corium Inc. (U.S.)

- Enesi (U.S.)

- Micropoint Technologies (Singapore)

- SCHOTT AG (Germany)

- 3M (U.S.)

- Mystic Pharmaceuticals (U.S.)

- NanoPass Rev (U.S.)

- Terumo North America NV (Belgium)

- West Pharmaceutical Services, Inc. (U.S.)

- Viatris Inc. (U.S.)

- Medical International Technologies Inc. (Canada)

- Antares Pharma (U.S.)

Latest Developments in North America Vaccine Administration Devices Market

- In September 2024, the U.S. Food and Drug Administration (FDA) approved AstraZeneca's nasal spray flu vaccine, FluMist, for self-administration. This marked the first vaccine of its kind that does not require administration by healthcare providers. AstraZeneca distributed the vaccine through a third-party online pharmacy, allowing customers to complete a screening and eligibility assessment online. This approval aimed to enhance convenience, flexibility, and accessibility for receiving the seasonal flu vaccine

- In June 2024, the U.S. Food and Drug Administration (FDA) approved Merck's new pneumococcal vaccine, Capvaxive, for adults. This vaccine targets 21 serotypes of the bacteria that cause pneumococcal disease, which can lead to serious infections such as pneumonia. Capvaxive has demonstrated effectiveness across various adult demographics in clinical studies. The vaccine is priced at USD 287 per dose, but many individuals may receive it at no cost if recommended by the Centers for Disease Control and Prevention (CDC). The CDC discussed this recommendation later that month, and the vaccine was expected to be available by late summer

- В августе 2025 года компания AstraZeneca запустила вакцину от гриппа FluMist Home в форме назального спрея с доставкой на дом. Эта услуга позволяет лицам, имеющим на это право, пройти вакцинацию без посещения клиники — идеальное решение для тех, кто страдает боязнью игл. FluMist Home доступен в 34 штатах США и может быть введен самостоятельно взрослыми в возрасте от 18 до 49 лет или опекунами детей в возрасте от 2 до 17 лет. Пользователи, имеющие на это право, заполняют онлайн-анкету медицинского скрининга, чтобы определить, подходит ли им вакцина, и получить рецепт. После одобрения вакцина доставляется на дом вместе с полной инструкцией и рекомендациями по хранению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.