Philippines Payment Kiosk Industry Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.32 Billion

USD

97.53 Billion

2024

2032

USD

28.32 Billion

USD

97.53 Billion

2024

2032

| 2025 –2032 | |

| USD 28.32 Billion | |

| USD 97.53 Billion | |

| % | |

|

Сегментация рынка платежных киосков на Филиппинах по типу платежных киосков (киоски оплаты счетов, розничные киоски, киоски электронной коммерции и денежных переводов, транспортные киоски, киоски государственных услуг и другие), типу обслуживания (текущие услуги и услуги на конвейере), способу оплаты (наличные платежи, мобильные кошельки, платежи по картам и другие), платежной индустрии (офлайн, онлайн и неформально), применению (киоски самообслуживания, интерактивные киоски и POS-киоски), конечному пользователю (розничный сектор, государственный сектор, BFSI (банковское дело, финансовые услуги и страхование), транспорт и туризм, здравоохранение и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка платежных киосков

- Рынок платежных киосков на Филиппинах оценивался в 28,32 млрд долларов США в 2024 году и, как ожидается, достигнет 97,53 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на 16,8%, в первую очередь за счет растущего спроса на решения для самообслуживания и более широкого внедрения цифровых платежей.

- Этот рост обусловлен такими факторами, как растущий спрос на возможности самообслуживания, расширение цифровых платежных систем и улучшение качества обслуживания клиентов.

Анализ рынка платежных киосков

- Индустрия платёжных киосков представляет собой быстрорастущий сегмент в мировом финтехе и сфере технологий самообслуживания. Эти киоски представляют собой терминалы самообслуживания, позволяющие пользователям совершать финансовые транзакции без участия человека, включая оплату счетов, покупку билетов, розничные покупки, пополнение мобильных счетов и банковские услуги. Поскольку потребители и компании всё чаще внедряют цифровые платёжные решения, платёжные киоски становятся удобным, эффективным и безопасным способом совершения транзакций.

- Производители платёжных киосков внедряют передовые технологии, такие как сенсорные интерфейсы, NFC (беспроводная связь ближнего радиуса действия), сканеры QR-кодов, искусственный интеллект и возможности Интернета вещей, для улучшения функциональности и пользовательского опыта. Эти инновации соответствуют глобальному переходу к безналичной экономике и позволяют киоскам предлагать безопасные транзакции в режиме реального времени. Кроме того, рост спроса на бесконтактные способы оплаты, особенно после пандемии COVID-19, ускорил их внедрение в розничной торговле, банковском секторе, транспорте и государственном секторе.

- Ожидается, что Филиппины будут доминировать на рынке платежных киосков и станут самым быстрорастущим регионом в прогнозируемый период. Этот рост обусловлен активизацией инициатив цифровой трансформации, потребностью в расширении финансовой доступности и расширением сети киосков как в городских, так и в малообеспеченных сельских районах. Платежные киоски на Филиппинах играют ключевую роль в предоставлении банковских и финансовых услуг в отдаленных населенных пунктах с ограниченным доступом к традиционной инфраструктуре.

- Прогнозируется, что сегмент киосков для оплаты счетов займет наибольшую долю рынка в 2025 году благодаря высокому спросу на услуги самостоятельной оплаты счетов в коммунальных, телекоммуникационных и государственных компаниях. Эти киоски обеспечивают потребителям круглосуточный доступ, сокращают время ожидания в очередях и повышают эффективность работы поставщиков услуг. Их широкое распространение подчеркивает их важную роль в упрощении выполнения рутинных финансовых задач в удобной для пользователя форме.

Объем отчета и сегментация рынка платежных киосков

|

Атрибуты |

Ключевые аспекты рынка платежных киосков |

|

Охваченные сегменты |

|

|

Охваченная страна |

Филиппины |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Тенденции рынка платежных киосков

«Растущая популярность бесконтактных платежных киосков»

- В последние годы бесконтактные платежные терминалы стали важной тенденцией в индустрии платежных терминалов. В связи с растущим спросом на гигиену и безопасность, особенно после пандемии, многие потребители выбирают бесконтактные платежные решения.

- Эти киоски позволяют пользователям совершать платежи с помощью устройств с поддержкой NFC, таких как смартфоны или бесконтактные кредитные карты, что снижает необходимость физического контакта.

- Этот сдвиг не только повышает удобство, но и обеспечивает более быстрые транзакции, помогая предприятиям удовлетворять спрос на скорость и безопасность.

- Например, предприятия розничной торговли, аэропорты и системы общественного транспорта все чаще используют бесконтактные киоски для обеспечения бесперебойного и безопасного взаимодействия с пользователями.

- По мере развития ожиданий потребителей спрос на решения для бесконтактной оплаты, вероятно, продолжит расти, что станет дополнительным стимулом для инноваций на рынке киосков.

Динамика рынка платежных киосков

Водитель

«Банки и финтех-компании расширяют услуги киосков по всей стране»

- По мере того, как финансовые учреждения повышают доступность своих услуг, киоски становятся ключевыми точками контакта для цифровых платежей, внесения наличных, оплаты счетов и денежных переводов, обслуживая население, не имеющее или недостаточно охваченное банковскими услугами.

- Финтех-инновации ещё больше ускоряют внедрение, интегрируя искусственный интеллект, биометрическую аутентификацию и транзакции на основе QR-кодов для повышения эффективности и безопасности. Эта тенденция меняет финансовый ландшафт страны, способствует повышению финансовой доступности и росту спроса на решения для самообслуживания платежей.

- Расширение услуг киосков банками и финтех-компаниями на Филиппинах меняет платежный ландшафт страны.

- Эти киоски самообслуживания повышают доступность финансовых услуг, обеспечивая удобные, безопасные и эффективные транзакции как для клиентов банков, так и для тех, кто ими не пользуется. Интегрируя цифровой банкинг с физическими точками контакта, они устраняют финансовые трудности, сокращают время проведения транзакций и способствуют финансовой доступности.

- По мере того, как все больше учреждений инвестируют в технологию киосков, платежная экосистема будет продолжать развиваться в сторону большего удобства, эффективности и доступности для всех филиппинцев.

- Например, в марте 2025 года, согласно статье, опубликованной Bank of Commerce, Bankcom развернул киоски с наличными в 57 ключевых точках по всей стране, что позволило клиентам вносить наличные в любое время без помощи кассира. Эти киоски принимали купюры номиналом 100, 200, 500 и 1000 филиппинских песо , предлагая удобное и гибкое решение для управления депозитами. Эта инициатива повысила удобство банковских услуг, снизила загруженность отделений и обеспечила круглосуточный доступ к необходимым финансовым услугам.

- Инициатива использовала технологии для улучшения повседневной финансовой деятельности. Она также способствовала цифровой трансформации и расширению финансовой доступности на Филиппинах.

Возможность

«Интеграция с мобильными кошельками для бесперебойных платежей»

- Интеграция платежных киосков с популярными мобильными кошельками, такими как Gcash, Maya и Coins.ph, открывает значительные возможности для рынка платежных киосков.

- Эта интеграция обеспечивает бесперебойные безналичные транзакции, повышая удобство для пользователей, предпочитающих цифровые способы оплаты. Предоставляя клиентам возможность пополнять счёт, оплачивать счета или совершать покупки непосредственно через свои мобильные кошельки в киосках, она обеспечивает более эффективный и удобный интерфейс.

- Поскольку на Филиппинах продолжает расти популярность мобильных кошельков, эта интеграция может способствовать более широкому внедрению киосков и предложить удобный и безопасный способ оплаты для пользователей из различных секторов.

- Например, TouchPay, один из первых поставщиков автоматизированных платежных систем (APM) на Филиппинах, предлагает быстрый, безопасный и удобный способ обработки транзакций, устраняя длинные очереди при оплате счетов, государственных сборов и т. д.

- Благодаря обработке в режиме реального времени и широкой сети биллинга интеграция киоска и мобильного кошелька становится важным фактором роста, предлагая удобный способ оплаты и расширяя охват цифровых финансовых услуг.

Сдержанность/Вызов

«Ограниченное подключение к Интернету в сельских и отдаленных районах»

- Ограниченное подключение к Интернету в сельских и отдаленных районах затрудняет бесперебойную работу платежных киосков, не позволяя пользователям эффективно совершать цифровые транзакции.

- Во многих местах отсутствует необходимая инфраструктура для поддержки обработки в реальном времени, что приводит к задержкам и сбоям транзакций.

- Это ограничение отпугивает потенциальных пользователей от внедрения цифровых платежных решений, замедляя рост рынка. Без стабильного подключения киоскам сложно предоставлять услуги бесперебойно, что снижает их надежность в регионах с недостаточным уровнем обслуживания.

- В результате весь потенциал платежных киосков остается нераскрытым, что ограничивает их охват и влияние на усилия по расширению доступа к финансовым услугам.

- Например, согласно анализу Opensignal, в мае 2020 года мобильные сети на Филиппинах были более устойчивы в городских районах, чем в сельской местности во время кризиса. За семь месяцев, закончившихся 31 марта, в сельской местности наблюдалось снижение производительности сетей: на островах Висайи снижение составило 7,5%, на Северном и Центральном Лусоне — 10,3%, а на Южном Лусоне и Минданао наблюдалось самое сильное падение — 16,2% и 21,2% соответственно.

- Снижение уровня мобильной связи ограничило цифровые транзакции в сельских регионах, что повлияло на надежность платежных терминалов и ограничило доступ к финансовым услугам.

Объем рынка платежных киосков

Мировой рынок зерновых культур сегментирован на пять основных сегментов в зависимости от типа платежных киосков, типа обслуживания, способа оплаты, платежной отрасли, области применения и конечного пользователя.

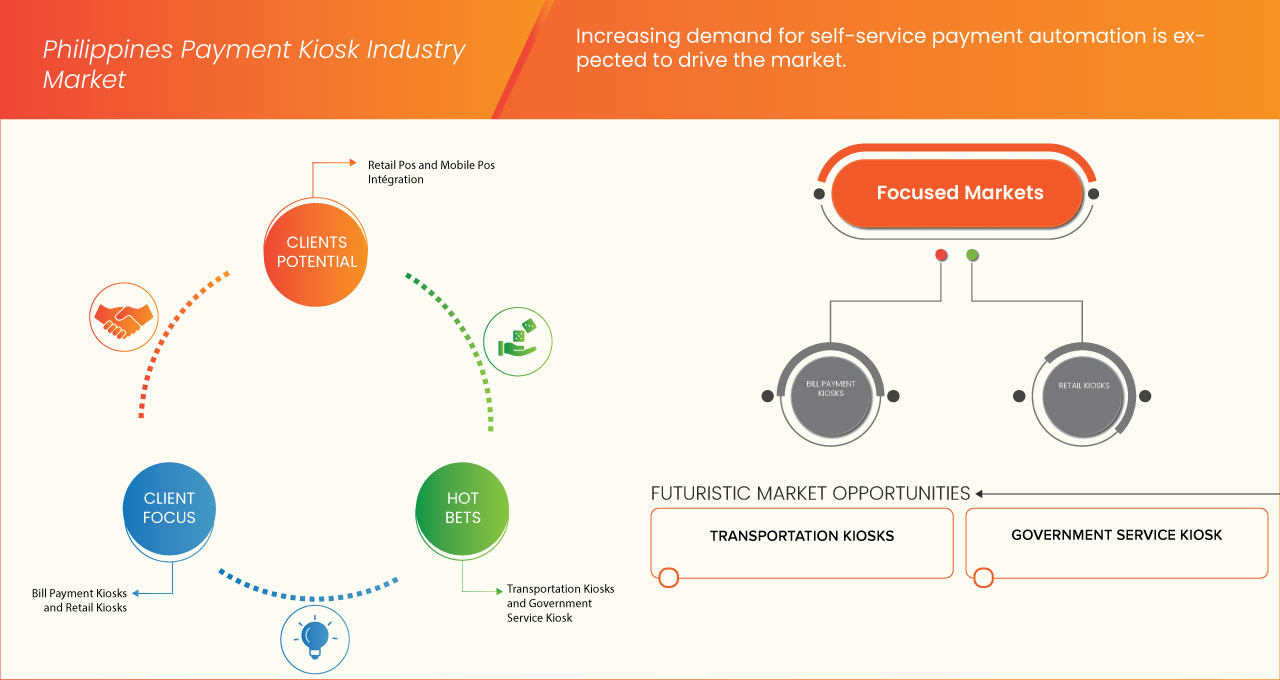

• По типу платежных киосков

В зависимости от типа платежных киосков рынок платежных киосков на Филиппинах сегментируется на киоски для оплаты счетов, розничные киоски, киоски электронной коммерции и денежных переводов, транспортные киоски, киоски государственных услуг и другие. Ожидается, что к 2025 году сегмент платежных киосков будет доминировать на рынке платежных киосков Филиппин. Ожидается, что рынок платежных киосков станет самым быстрорастущим регионом на рынке в прогнозируемый период благодаря растущему спросу на удобные самообслуживаемые финансовые операции. Благодаря растущему внедрению цифровых технологий и государственным инициативам по продвижению безналичных платежей, потребители и предприятия переходят на автоматизированные решения для оплаты счетов за коммунальные услуги, телекоммуникации, банковские услуги и государственные услуги.

По типу услуги

По типу услуг рынок платежных киосков Филиппин сегментируется на текущие услуги и услуги самообслуживания. Текущие услуги далее подразделяются на внесение наличных, оплату счетов, пополнение мобильных и транспортных счетов. Услуги самообслуживания, в свою очередь, подразделяются на снятие наличных, снятие наличных без карты и прием депозитов. Ожидается, что в 2025 году сегмент текущих услуг будет доминировать на рынке платежных киосков Филиппин. Ожидается, что рынок станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода в связи с растущей зависимостью от киосков самообслуживания для финансовых транзакций, включая оплату счетов, пополнение мобильных счетов, банковские услуги и государственные платежи.

По способу оплаты

В зависимости от способа оплаты рынок платежных киосков на Филиппинах сегментируется на следующие категории: наличные платежи, мобильные кошельки, карточные платежи и другие. Ожидается, что в 2025 году сегмент наличных платежей будет доминировать на рынке платежных киосков на Филиппинах. Рынок платежных киосков на Филиппинах станет самым быстрорастущим в прогнозируемый период в связи с высокой зависимостью страны от наличных, особенно среди населения, не охваченного банковскими услугами или имеющего ограниченный доступ к ним. Несмотря на растущее распространение цифровых платежей, многие филиппинцы по-прежнему предпочитают наличные для оплаты счетов, денежных переводов и розничных покупок.

По платежной индустрии

В зависимости от типа платежной индустрии рынок платежных киосков на Филиппинах сегментируется на офлайн-, онлайн- и неформальный. Ожидается, что к 2025 году офлайн-сегмент будет доминировать на рынке платежных киосков на Филиппинах. Ожидается, что рынок платежных киосков на Филиппинах станет самым быстрорастущим регионом в прогнозируемый период в связи с сохраняющейся зависимостью страны от физической платежной инфраструктуры, особенно в сельской местности и районах с недостаточным уровнем обслуживания и ограниченным доступом к интернету.

По применению

На основе области применения рынок платежных киосков Филиппин сегментируется на киоски самообслуживания, интерактивные киоски, киоски POS (Pos). Киоски самообслуживания далее подразделяются на розничные платежи, банковские и финансовые транзакции, продажу билетов и транспорт, коммунальные платежи, продукты питания и напитки, государственные услуги и другие. Интерактивные киоски далее подразделяются на информацию и справочники, цифровую рекламу и другие. Киоски POS (Pos) далее подразделяются на интеграцию розничных POS и мобильных POS. Ожидается, что в 2025 году сегмент киосков самообслуживания будет доминировать на рынке платежных киосков Филиппин, который, как ожидается, станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода из-за растущего спроса на удобные автоматизированные финансовые транзакции в различных отраслях. В связи с растущей популярностью безналичных платежей, цифровых кошельков и бесконтактных транзакций предприятия и государственные учреждения устанавливают киоски самообслуживания для упрощения оплаты счетов, денежных переводов, покупки билетов и банковских услуг.

Конечным пользователем

На основе конечного пользователя рынок платежных киосков Филиппин сегментируется на сектор розничной торговли, государственный сектор, BFSI (банковское дело, финансовые услуги и страхование), транспорт и туризм, здравоохранение и другие. Все вышеперечисленные сегменты далее подразделяются на основе типа на киоски оплаты счетов, розничные киоски, киоски электронной коммерции и денежных переводов, транспортные киоски, киоски государственных услуг и другие. Ожидается, что в 2025 году офлайн-сегмент будет доминировать на рынке платежных киосков Филиппин, который, как ожидается, станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода из-за сохраняющейся зависимости страны от физической платежной инфраструктуры, особенно в сельских и недостаточно обслуживаемых районах с ограниченным подключением к Интернету.

Доля рынка платежных киосков

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены: описание компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие на рынке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- TouchPay

- eTap Inc.

- CLiQQ

- Электронные коммерческие платежи (EC PAY) Inc.

- Себуана Луилье

- Палаван Ломбард

- СМ Магазин

- БПИ

- Майя

- Баяд

- GOTyme

- Gcash

Последние события на рынке платежных киосков на Филиппинах

- В августе компания RBR Data Services сообщила, что Diebold Nixdorf стала вторым по величине поставщиком касс самообслуживания в мире. Компания также заняла лидирующие позиции в регионе EMEA, заняв 40% рынка поставок касс самообслуживания, что укрепило её лидерство в области автоматизации розничной торговли и цифровой трансформации.

- В июле магазин самообслуживания The Dorfladen Freckenfeld – Powered by EDEKA Paul вновь открылся во Фрекенфельде, Германия, после закрытия в мае 2023 года. Компания Diebold Nixdorf (NYSE: DBD) оснастила магазин двумя кассами самообслуживания серии DN EASY eXpress, обеспечивающими безналичные платежи и бесперебойную работу без участия оператора. Система автоматически удаляет незавершенные транзакции по истечении заданного времени, обеспечивая круглосуточную работу магазина, включая выходные.

- В феврале Центральный банк Филиппин (BSP) одобрил полноценный запуск приложения GCash Overseas, что позволило филиппинцам из 16 стран использовать приложение GCash со своими международными мобильными номерами. Изначально бета-версия сервиса была доступна в шести странах, но теперь он будет доступен в ОАЭ, Саудовской Аравии, Кувейте, Катаре, Южной Корее, Тайване, Сингапуре, Гонконге, Испании и Германии, обеспечивая бесперебойные финансовые транзакции для филиппинцев, работающих за рубежом.

- В феврале PayPal Holdings Inc. и Verifone расширили своё партнёрство, чтобы предоставить корпоративным торговцам удобные многоканальные платёжные решения. Интеграция технологии личных платежей Verifone с платформой электронной коммерции PayPal Braintree позволяет создать гибкую масштабируемую платёжную систему. Объединив свой опыт, компании стремятся быстро оказывать поддержку торговцам.

- В январе компания Zebra Technologies представила на своей клиентской конференции ZONE три новых решения: систему Zebra Kiosk, Workcloud Actionable Intelligence 7.0 и защищённые планшеты на базе Windows ET6x. Android-киоск KC50 расширяет возможности самообслуживания, а Workcloud 7.0 использует искусственный интеллект для расширенной аналитики. Планшеты ET6x повышают производительность склада благодаря сенсорным экранам с искусственным интеллектом. Эти инновации направлены на оптимизацию розничных операций, улучшение качества обслуживания клиентов и повышение эффективности работы персонала.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2,2 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.4 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.5 СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

2.6 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.7 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.8 ТИП КРИВОЙ ВРЕМЕННОЙ ШКАЛЫ

2.9 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

4.1.1 ОБЗОР

4.2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФИЛИППИНСКОГО РЫНКА С ДРУГИМИ РЫНКАМИ АСЕАН

4.2.1 ОБЗОР: ЦИФРОВЫЕ ПЛАТЕЖИ И ИНТЕГРАЦИЯ КИОСКОВ В АСЕАН

4.2.2 ВКЛАД КИОСКОВ В РАЗВИТИЕ ЦИФРОВЫХ ПЛАТЕЖЕЙ

4.3 СПИСОК ИСТОЧНИКОВ

4.4 МИКРОРЫНКИ В ИНДУСТРИИ ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ

4.5 НОВЫЕ ФИНАНСОВЫЕ УСЛУГИ: НЕОБХОДИМОСТЬ ВЫПЛАТЫ НАЛИЧНЫХ, СНЯТИЯ ДЕНЕГ БЕЗ КАРТ, ПРИЕМА ДЕПОЗИТОВ И ДРУГИХ РЕШЕНИЙ С ДОБАВЛЕННОЙ СТОИМОСТЬЮ

4.5.1 УСЛУГИ ВЫПЛАТЫ НАЛИЧНЫХ

4.5.2 Снятие наличных без использования карты

4.5.3 ПРИЕМ ДЕПОЗИТА

4.5.4 МОБИЛЬНЫЕ ПЛАТЕЖИ И ИНТЕГРАЦИЯ ЦИФРОВОГО КОШЕЛЬКА

4.5.5 Одноранговые (P2P) переводы через киоски

4.5.6 ПРЕДЛОЖЕНИЯ ПО ЦИФРОВОМУ СТРАХОВАНИЮ И МИКРОСТРАХОВАНИЮ

4.6 ОЦЕНКА ПРОФИЛЕЙ ПОЛЬЗОВАТЕЛЕЙ ДЛЯ ФИЛИППИНСКОГО РЫНКА ПЛАТЕЖНЫХ КИОСКОВ: ИНДИВИДУАЛЬНЫЙ ПОДХОД

4.6.1 ПОСТАВЩИКИ, ТЕРПЯТ ТРУДНОСТИ (РАЗДРАЖЕННЫЕ ТЕКУЩЕЙ НЕЭФФЕКТИВНОСТЬЮ ПЛАТЕЖЕЙ)

4.6.2 Нерешительные традиционалисты (предпочитающие наличные, скептически относящиеся к технологиям)

4.7 ОТВЕТСТВЕННЫЕ ЭНТУЗИАСТЫ (РАННИЕ ПОСЛЕДОВАТЕЛИ, ТЕХНОЛОГИЧНЫЕ)

4.8 СТРАТЕГИИ ДОСТИЖЕНИЯ РЫНОЧНОГО ДОМИНИСТРИРОВАНИЯ В ИНДУСТРИИ КИОСК-ПРИЕМНИКОВ ПРИЕМА И ВЫДАЧИ НАЛИЧНЫХ НА ФИЛИППИНАХ К 2032 ГОДУ

4.8.1 РЫНОЧНЫЙ ЛАНДШАФТ И ТЕКУЩЕЕ СОСТОЯНИЕ ИНДУСТРИИ КИОСК-ТОРГОВЫХ ЦЕНТРОВ

4.8.2 ЦЕЛЕВАЯ СЕГМЕНТАЦИЯ РЫНКА ДЛЯ РАСШИРЕНИЯ КИОСКАМИ: СЕЛЬСКИЕ РАЙОНЫ И НЕДОСТАТОЧНО ОБСЛУЖИВАЕМЫЕ СООБЩЕСТВА

4.8.3 СТРАТЕГИЯ РАСШИРЕНИЯ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ДЛЯ 9000 КИОСКОВ

4.8.3.1 Технологические и инфраструктурные аспекты

4.8.3.2 Привлечение и вовлечение клиентов

4.8.3.3 Финансовые прогнозы и ключевые показатели эффективности роста

4.9 РЫНОЧНЫЕ ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

4.1 АНАЛИЗ ПРЕДЛОЖЕНИЯ И ПРЕДЛОЖЕНИЯ В ИНДУСТРИИ ПЛАТЕЖНЫХ КИОСКОВ

4.11 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

4.12 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.13 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩЕГОСЯ БИЗНЕСА

4.14 АНАЛИЗ ТЕХНОЛОГИЙ

4.14.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

4.14.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

4.14.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

4.15 ТЕХНОЛОГИЧЕСКАЯ МАТРИЦА

4.16 ПРОБЛЕМЫ

4.17 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

4.18 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

5 НОРМАТИВНЫХ СТАНДАРТОВ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 БАНКИ И ФИНТЕХ-КОМПАНИИ РАСШИРЯЮТ УСЛУГИ КИОСК-ПРИБОРОВ ПО ВСЕЙ СТРАНЕ

6.1.2 РОСТ СПРОСА НА АВТОМАТИЗАЦИЮ САМООБСЛУЖИВАНИЯ ПЛАТЕЖЕЙ

6.1.3 РАСШИРЕНИЕ ДОСТУПА К ПЛАТЕЖНЫМ КИОСКАМ В РАЙОНАХ, ГДЕ НЕ ОСУЩЕСТВЛЯЮТСЯ БАНКОВСКИЕ УСЛУГИ

6.1.4 РАСТУЩЕЕ ИСПОЛЬЗОВАНИЕ GCASH, MAYA И COIN.PH КОШЕЛЬКОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ОГРАНИЧЕННОЕ ПОДКЛЮЧЕНИЕ К ИНТЕРНЕТУ В СЕЛЬСКИХ И ОТДАЛЕННЫХ РАЙОНАХ

6.2.2 ПРОБЛЕМЫ КОНФИДЕНЦИАЛЬНОСТИ ДАННЫХ СРЕДИ КЛИЕНТОВ, ИСПОЛЬЗУЮЩИХ КИОСКИ

6.3 ВОЗМОЖНОСТЬ

6.3.1 ИНТЕГРАЦИЯ С МОБИЛЬНЫМИ КОШЕЛЬКАМИ ДЛЯ БЕСШОВНЫХ ПЛАТЕЖЕЙ

6.3.2 РОСТ БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ СОЗДАЕТ БОЛЬШЕ СПРОСА НА КИОСК-ТЕРМИНАЛЫ

6.3.3 ПОТЕНЦИАЛ ПАРТНЕРСТВА С МЕСТНЫМИ БИЗНЕСАМИ И ТОРГОВЦАМИ

6.4 ПРОБЛЕМЫ

6.4.1 ВЫСОКИЕ НАЧАЛЬНЫЕ ИНВЕСТИЦИИ И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ НА КИОСК

6.4.2 РАСТУЩЕЕ ВНЕДРЕНИЕ POS-СИСТЕМ СНИЖАЕТ ЗАВИСИМОСТЬ ОТ КИОСК-ТЕРМИНАЛОВ

7 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ТИПУ ПЛАТЕЖНЫХ КИОСКОВ

7.1 ОБЗОР

7.2 Киоски оплаты счетов

7.3 РОЗНИЧНЫЕ КИОСКЫ

7.4 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

7.5 ТРАНСПОРТНЫЕ КИОСКАМИ

7.6 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

7.7 ДРУГИЕ

8. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО ТИПУ УСЛУГ

8.1 ОБЗОР

8.2 ТЕКУЩЕЕ ОБСЛУЖИВАНИЕ

8.2.1 ВНЕСЕНИЕ НАЛИЧНЫХ

8.2.2 ОПЛАТА СЧЕТОВ

8.2.3 ПОПОЛНЕНИЕ МОБИЛЬНОГО СЧЕТА

8.2.4 ПОПОЛНЕНИЕ ТРАНСПОРТНОГО БАЛЛА

8.3 ОБСЛУЖИВАНИЕ ТРУБОПРОВОДОВ

8.3.1 ВЫПЛАТА ДЕНЕГ

8.3.2 Снятие наличных без использования карты

8.3.3 ПРИЕМ ДЕПОЗИТА

9. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО СПОСОБАМ ОПЛАТЫ

9.1 ОБЗОР

9.2 ОПЛАТА НАЛИЧНЫМИ

9.3 МОБИЛЬНЫЕ КОШЕЛЬКИ

9.4 ОПЛАТА КАРТОЙ

9.5 ДРУГИЕ

10. Рынок платежных киосков Филиппин, по отраслям платежных систем

10.1 ОБЗОР

10.2 ОФФЛАЙН

10.3 ОНЛАЙН

10.4 НЕФОРМАЛЬНЫЙ

11 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО ПРИЛОЖЕНИЮ

11.1 ОБЗОР

11.2 Киоски самообслуживания

11.2.1 РОЗНИЧНЫЕ ПЛАТЕЖИ

11.2.2 БАНКОВСКИЕ И ФИНАНСОВЫЕ ОПЕРАЦИИ

11.2.3 БИЛЕТЫ И ТРАНСПОРТ

11.2.4 КОММУНАЛЬНЫЕ ПЛАТЕЖИ

11.2.5 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

11.2.6 ГОСУДАРСТВЕННЫЕ УСЛУГИ

11.2.7 ДРУГИЕ

11.3 ИНТЕРАКТИВНЫЕ КИОСКИ

11.3.1 ИНФОРМАЦИЯ И СПРАВОЧНИК

11.3.2 ЦИФРОВАЯ РЕКЛАМА

11.3.3 ДРУГИЕ

11.4 POS-ТЕРМИНАЛЫ

11.4.1 Розничная точка продаж

11.4.2 ИНТЕГРАЦИЯ МОБИЛЬНЫХ POS-ТЕРМИНАЛОВ

12 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

12.1 ОБЗОР

12.2 РОЗНИЧНЫЙ СЕКТОР

12.2.1 Киоски оплаты счетов

12.2.2 РОЗНИЧНЫЕ КИОСКАМИ

12.2.3 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

12.2.4 ТРАНСПОРТНЫЕ КИОСКАМИ

12.2.5 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

12.2.6 ДРУГИЕ

12.3 ГОСУДАРСТВЕННЫЙ СЕКТОР

12.3.1 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

12.3.2 Киоски оплаты счетов

12.3.3 РОЗНИЧНЫЕ КИОСКАМИ

12.3.4 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

12.3.5 ТРАНСПОРТНЫЕ КИОСКАМИ

12.3.6 ДРУГИЕ

12.4 BFSI (БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ)

12.4.1 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

12.4.2 Киоски оплаты счетов

12.4.3 РОЗНИЧНЫЕ КИОСКАМИ

12.4.4 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

12.4.5 ТРАНСПОРТНЫЕ КИОСКАМИ

12.4.6 ДРУГИЕ

12.5 ТРАНСПОРТ И ПУТЕШЕСТВИЯ

12.5.1 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

12.5.2 Киоски оплаты счетов

12.5.3 РОЗНИЧНЫЕ КИОСКАМИ

12.5.4 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

12.5.5 ТРАНСПОРТНЫЕ КИОСКАМИ

12.5.6 ДРУГИЕ

12.6 ЗДРАВООХРАНЕНИЕ

12.6.1 Киоски оплаты счетов

12.6.2 РОЗНИЧНЫЕ КИОСКАМИ

12.6.3 КИОСК ЭЛЕКТРОННОЙ ТОРГОВЛИ И ПЕРЕВОДОВ

12.6.4 КИОСК ГОСУДАРСТВЕННЫХ УСЛУГ

12.6.5 ТРАНСПОРТНЫЕ КИОСКАМИ

12.6.6 ДРУГИЕ

12.7 ДРУГИЕ

13 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ФИЛИППИНЫ

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 TouchPay

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.2 ЭТАП ИНК.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.3 КЛИКК

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 ПОРТФЕЛЬ УСЛУГ

15.3.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 ECPAY, INC

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 ПОРТФЕЛЬ УСЛУГ

15.4.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 CEBUANA LHUILLIER

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 ПОРТФЕЛЬ УСЛУГ

15.5.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.6 БАЯДА

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15,7 БПИ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.8 GCASH

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ УСЛУГ

15.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 ГОТИМЕ БАНК

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ УСЛУГ

15.9.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.1 МАЙЯ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ УСЛУГ

15.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 Палаван Ломбард

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ УСЛУГ

15.11.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.12 SM МАГАЗИН

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 МИКРОРЫНКИ В ИНДУСТРИИ ПЛАТЕЖНЫХ КИОСКОВ

ТАБЛИЦА 2. КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

ТАБЛИЦА 3 МАТРИЦА ТЕХНОЛОГИЙ ДЛЯ ИНДУСТРИИ ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ

ТАБЛИЦА 4 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

ТАБЛИЦА 5 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

ТАБЛИЦА 6 НОРМАТИВНАЯ БАЗА ФИЛИППИН ДЛЯ ПЛАТЕЖНЫХ СИСТЕМ

ТАБЛИЦА 7 УСТАНОВКА И ПОДДЕРЖКА: НАСТРОЙКА, КОНФИГУРАЦИЯ, ОБУЧЕНИЕ, ТЕКУЩЕЕ ОБСЛУЖИВАНИЕ И УСЛУГИ ПОДДЕРЖКИ

ТАБЛИЦА 8 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ТИПУ ПЛАТЕЖНЫХ КИОСКОВ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО ТИПУ УСЛУГ, 2018–2032 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 ТЕКУЩИЙ РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ТИПУ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 11. ОБСЛУЖИВАНИЕ ТРУБОПРОВОДНЫХ ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ТИПУ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО СПОСОБАМ ОПЛАТЫ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ПЛАТЕЖНЫМ ОТРАСЛЯМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО ПРИМЕНЕНИЮ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 15. КИОСКИ САМООБСЛУЖИВАНИЯ НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ ФИЛИППИН, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 16. ИНТЕРАКТИВНЫЕ КИОСКИ НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ ФИЛИППИН, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 17. POS-ТЕРМИНАЛЫ НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 18 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 19. РОЗНИЧНЫЙ СЕКТОР ФИЛИППИН НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 20 ГОСУДАРСТВЕННЫЙ СЕКТОР ФИЛИППИН НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 21 ФИЛИППИНЫ BFSI (БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ) НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (МЛН ДОЛЛ. США)

ТАБЛИЦА 22. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ И ТРАНСПОРТНЫХ УСЛУГ НА ФИЛИППИНАХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

ТАБЛИЦА 23. ДОЛЯ ЗДРАВООХРАНЕНИЯ НА ФИЛИППИНАХ НА РЫНКЕ ПЛАТЕЖНЫХ КИОСКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: АНАЛИЗ РЫНКА ПО СТРАНАМ

РИСУНОК 5 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 10 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ТИП ХРОНОЛОГИЧЕСКАЯ КРИВАЯ

РИСУНОК 11 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

РИСУНОК 12 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: СЕГМЕНТАЦИЯ

РИСУНОК 13. ШЕСТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО ТИПУ ПЛАТЕЖНЫХ КИОСКОВ (2024 Г.)

РИСУНОК 14 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО РАСШИРЕНИЕ КИОСКОВЫХ УСЛУГ БАНКОВ И ФИНТЕХ-КОМПАНИЙ ПО ВСЕЙ СТРАНЕ БУДЕТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 17. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ КИОСКОВ ПО ОПЛАТЕ СЧЕТОВ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ПЛАТЕЖНЫХ КИОСКОВ ФИЛИППИН В 2025 И 2032 ГОДАХ

РИСУНОК 18 40

РИСУНОК 19 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

РИСУНОК 20 ОБЗОР РЫНКА

РИСУНОК 21. КИОСКИ BANKCOM СЕЙЧАС ДОСТУПНЫ В 57 ТОЧКАХ ПО ВСЕЙ СТРАНЕ (ФИЛИППИНЫ)

РИСУНОК 22 ЦИФРОВЫЕ КОШЕЛЬКИ НА ФИЛИППИНАХ

РИСУНОК 23. СНИЖЕНИЕ 4G НА ФИЛИППИНАХ В МАРТЕ (2020 Г.)

РИСУНОК 24 ДОЛЯ ЦИФРОВЫХ ПЛАТЕЖЕЙ НА ФИЛИППИНАХ (2023)

РИСУНОК 25. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ТИПУ ПЛАТЕЖНЫХ КИОСКОВ, 2024 Г.

РИСУНОК 26 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ПО ТИПУ УСЛУГ, 2024 Г.

РИСУНОК 27. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ ПО СПОСОБАМ ОПЛАТЫ, 2024 Г.

РИСУНОК 28. РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ, ПО ПЛАТЕЖНЫМ ОТРАСЛЯМ, 2024 Г.

РИСУНОК 29 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ПО ПРИЛОЖЕНИЯМ, 2024 Г.

РИСУНОК 30 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ НА ФИЛИППИНАХ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 31 РЫНОК ПЛАТЕЖНЫХ КИОСКОВ ФИЛИППИН: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.