Europe Oil Refining Catalyst Market

市场规模(十亿美元)

CAGR :

%

USD

967.60 Million

USD

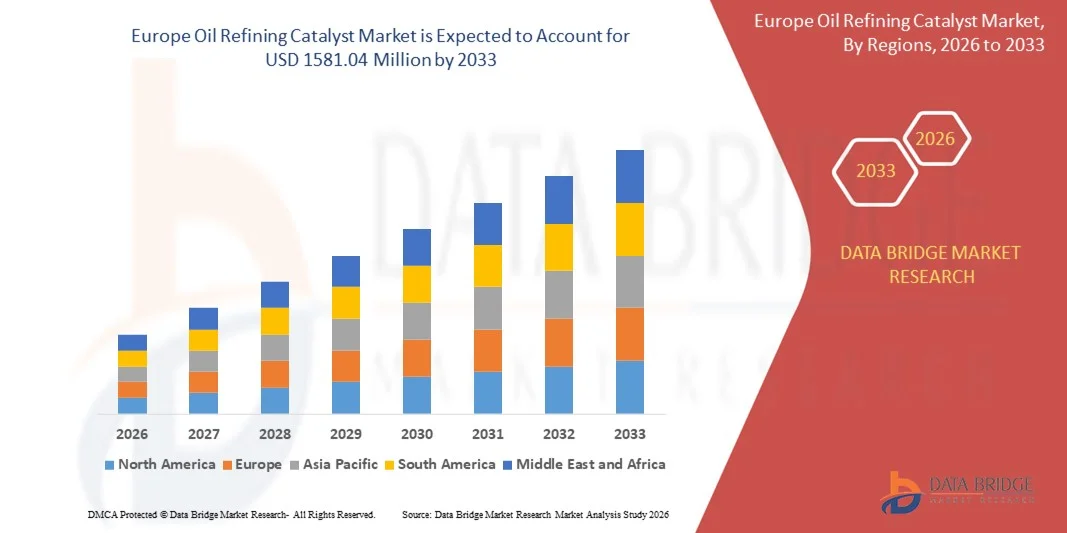

1,581.04 Million

2025

2033

USD

967.60 Million

USD

1,581.04 Million

2025

2033

| 2026 –2033 | |

| USD 967.60 Million | |

| USD 1,581.04 Million | |

| % | |

|

歐洲煉油催化劑市場細分,按類型(加氫處理、流化催化裂化 (FCC)、殘渣流化催化裂化 (RFCC)、加氫裂化及其他)、催化劑(沸石、金屬和化學品)、分銷渠道(直銷/B2B、分銷商/第三方分銷商/貿易商、電子商務及其他)、應用(柴油、煤油、他、分銷商/第三方分銷商/貿易商、電子商務及其他)、應用(柴油、煤油、他 3 年及除蠟行業及其他的趨勢

欧洲炼油催化剂市场规模和增长率是什么

- 根据数据桥市场研究分析, 欧洲炼油催化剂市场规模2025年9.6760亿美元并可望达到到2033年达到1.58104亿美元, 以美元计CAGR为6.33%.预测期间

- 市场增长主要受以下因素所驱动:对更清洁燃料的需求增加;环境条例更加严格;在炼油作业中更多地采用先进的催化工艺

- 2024年水处理部门主导了市场,在严格硫排放条例和普遍需要生产超低硫柴油和汽油的推动下,占了总收入份额的38%以上

市场大小和预测

- 欧洲市场价值(2025年)(单位:千美元)

- 预期市场价值(2033年)(单位:千美元)

- CAGR预测(2026-2033): 6.33%

炼油催化剂市场的主要外卖是什么

- 炼油催化剂是用于在炼油过程中加强化学反应的关键材料,能提高转化效率,提高燃料质量并减少硫和排放,支持遵守环境标准.

- 对炼油催化剂的需求日益增加,主要是由于需要高性能、成本效益高和符合环境要求的炼油解决方案,同时需要增加燃料消耗、炼油厂现代化以及持续投资于工艺优化和催化剂创新。

- 2025年,在石油提炼、燃料升级的强劲需求的支持下,估计德国占了欧洲炼油催化剂市场的38.60%的收入份额。石油化工生产和残留物处理应用

- 预计法国在预测期间将登记最快的CAGR,约为7.5%,因为清洁燃料生产、水处理装置和炼油厂现代化项目越来越多地采用炼油催化剂。

- 1000nm-1500nm的机段在2024年占据了市场主导地位,市场份额为45.8%,原因是光学通信需求强劲,李达尔和遥感 这一范围的激光器通过光纤网络提供最佳的传输,对遥感应用的高度敏感性,以及工业加工的可靠性能. 它们与被广泛使用的光子系统和仪器的相容性加强了研究、工业和电信部门的采用。

《范围和炼油催化剂市场分割报告》

|

属性 |

炼油催化剂关键市场洞察 |

|

覆盖部分 |

|

|

涵盖国家 |

欧洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

炼油催化剂市场的关键趋势是什么

转向更清洁的燃料和高级提炼过程

- 由于日益转向更清洁的燃料生产和先进的炼油技术,炼油催化剂市场正呈现出强劲的势头。 炼油催化剂通过提高转换效率并减少硫和排放量,在使炼油厂达到严格的燃料质量标准方面发挥关键作用

- 例如,BASF SE和Johnson Matthey正在不断加强水处理和水处理。湿裂支持生产超低硫燃料的催化剂组合。 同样,Honeywell UOP提供先进的FCC和水处理催化剂,帮助炼油厂提高产量,同时遵守环境条例。

- 在燃料加工操作中,炼油催化剂使炼油厂能够在保持高产品质量的同时从更重的原油饲料中实现出产最大化. 它们改进反应选择性的能力支持汽油、柴油和喷气机燃料的产量增加,减少作业废物。

- 在升级和转换装置中,炼油催化剂使炼油厂能够适应不同的原油质量,从而提高了加工的灵活性。 随着炼油厂转向加工更重和非传统原料,这种能力越来越重要。

- 炼油催化剂还表明,残余物升级和生物燃料联合加工日益重要,支持炼油厂努力与可持续性目标和能源过渡战略保持一致

- 总体而言,越来越多地采用炼油催化剂来进行更清洁的燃料生产,突出了它们在现代炼油作业中的重要作用。 其效率、适应能力和遵守规章的情况使它们坚定地成为下一代炼油技术的基石。

炼油催化剂市场的主要驱动力是什么

- 提高提炼效率和遵守环境要求的需求日益增加,是加速提炼石油催化剂市场的一个主要动力。 这些催化剂能够提高换算率,降低排放量,提高炼油工艺的燃料质量。

- 例如,Clariant和Axens提供了先进的催化剂解决方案,支持去除硫磺和增强辛烷,同时降低能耗. Haldor Topsoe等公司也在开发高性能催化剂,设计使用寿命长,原料灵活性得到提高

- 炼油催化剂提高产量优化的能力有助于炼油厂降低运营成本,同时保持对不断演变的燃料标准的遵守. 业绩和效率之间的平衡加强了其长期经济价值。

- 对炼油厂现代化和扩充能力的投资日益增加,这进一步支持了催化剂的需求,特别是在水处理单位和催化剂对业务业绩至关重要的FCC单位。

- 市场强调将生产力、合规性和成本效率结合起来,这加强了炼油催化剂作为现代炼油不可或缺的组成部分,确保全球炼油基础设施持续采用

哪个因素挑战了炼油催化剂市场的增长

- 炼油催化剂的高昂成本对市场增长构成关键挑战,因为先进配方需要稀有金属、复杂的化学成分和精密制造技术,从而增加总体开支。

- 例如,Johnson Matthey和Haldor Topsoe等公司提供的溢价催化剂解决方案涉及较高的前期成本,使得小型或成本敏感的炼油厂更难获得。

- 与催化剂选择、处理和再生有关的技术复杂性进一步限制了采用,因为精炼厂需要专门知识来优化催化剂的性能和生命周期管理

- 由于污染物和恶劣的操作条件而导致的催化停用也可增加更换频率,增加业务费用并影响炼油厂的盈利能力

- 为了应付这些挑战,制造商正注重更长时间的催化剂使用寿命、再生技术和成本最佳配方,这对于使不同炼油厂更广泛地采用炼油催化剂至关重要。

炼油催化剂市场如何分割

市场按类型、催化剂、分配渠道和应用.

- 按类型

根据类型,炼油催化剂市场被分解为"水分"(Hydrtreating),"活化催化剂裂"(FCC),"残余活化催化剂裂"(RFCC),"水分"等. 2024年水处理部门主导了市场,在严格硫排放条例和普遍需要生产超低硫柴油和汽油的推动下,占了总收入份额的38%以上. 大量使用水处理催化剂来去除硫、氮等杂质,使得几乎所有炼油厂的配置都是必不可少的。

在预测期间,对高品质中分馏物的需求和加工重型和非传统原油的能力增加,预计水分裂部分的增长最快。 氢裂解催化剂能够提高转换效率,提高产量灵活性,提高燃料质量。 炼油厂不断升级,柴油和喷气机燃料消耗量不断上升,正在进一步加快采用,将通水裂作为市场的关键增长引擎.

- 由催化剂

基于催化剂成分,市场被分入了Zeolites,Metals,和Ciscols. 在2024年的炼油催化剂市场中,ze基部分占据了主导地位,由于它们的酸性强,热稳定性强,形状选择性强,占了大约45%的市场份额. Zeolite催化剂被广泛用于FCC和水分裂解工艺,以提高转换效率并最大限度地提高汽油和烯烃的产量. 它们处理重原料和改善反应选择性的能力,使它们成为炼油厂的首选.

金属部分预计将以最快的CAGR增长,其驱动力是用于去硫和增辛烷的水处理和改革催化剂的需求不断增加。 以金属为原料的催化剂,包括镍、钼、铂和钴,在严重操作条件下具有高活性和耐久性。 越来越多的环境条例和对更清洁燃料的需求正在进一步加快现代炼油厂业务采用以金属为原料的催化剂。

- 按发行频道

根据分销渠道,炼油催化剂市场分为直接销售/B2B、分销商/第三方分销商/贸易商、电子商务等。 2024年,直接销售/B2B部分占据了市场主导地位,占了总收入的近60%,因为主要精炼厂家倾向于直接从催化剂制造商采购,以确保技术支持、定制配方和长期供应协议。 直接销售渠道使催化剂供应商和炼油厂经营者能够密切合作,优化催化剂的性能和生命周期管理。

由于寻求灵活采购选择的中小型炼油厂数量不断增加,分销商和第三方分销商部门预计将以最快的速度增长。 这些渠道提供更快的交付、本地化支持和成本效益高的外包,特别是在新兴市场。 贸易商和区域经销商的作用越来越大,正在扩大市场准入,将催化剂的采用扩大到大型炼油厂网络之外。

- 通过应用程序

通过应用,炼油催化剂市场被分入了Diesel,Kerosene,Distillate Dewax等. 柴油机段于2024年占据了市场主导地位,占据了市场总份额的40%以上,全球运输燃料需求强劲,低硫柴油监管严格. 柴油生产中使用的炼油催化剂在去除硫磺、改进油料和优化产量方面起关键作用,使它们对炼油作业不可或缺。

由于对高性能润滑油和低温燃料的需求不断增加,蒸馏分解器部分预计将增长最快。 去瓦斯化催化剂能改善冷流特性并增强燃料稳定性,支持汽车,工业和航空部门的应用. 日益强调燃料质量、性能优化和特产石油产品正在加速新兴蒸馏剂应用的催化剂需求。

哪个地区拥有炼油催化剂市场的最大份额

- 在石油提炼、燃料升级、石油化工生产和残余物加工应用的强劲需求的支持下,德国在2025年在欧洲炼油催化剂市场占据了主导地位,收入份额估计为38.60%。 国家先进的炼油基础设施、大型综合石油和化学公司的存在、对炼油效率的提高和催化剂密集型过程的持续投资,如水处理、公平竞争和水分裂等,继续推动市场领导

- 炼油和化学研发中心的强大基础、炼油厂、技术许可商和催化剂制造商之间的密切合作以及催化剂配制、再生技术和原料灵活性方面的不断进步,进一步加强了德国在欧洲炼油催化剂市场的领导地位。

- 日益强调超低硫燃料生产、更重原油板的加工以及严格遵守欧洲联盟环境条例,正在维持整个德国和邻近欧洲国家炼油催化剂市场的长期增长。

法国炼油催化剂市场透视

预计法国在预测期间将登记最快的CAGR,约为7.5%,原因是在清洁燃料生产、水处理装置和炼油厂现代化项目中越来越多地采用炼油催化剂。 对能源效率、减排和先进提炼技术的投资正在加速市场扩张。

意大利炼油催化剂市场透视

意大利石油提炼催化剂市场稳步增长,炼油厂升级、残余物转化项目和能力优化举措的需求不断增长。 更加注重提高燃料质量,达到欧盟排放标准,提高炼油厂经营效率,继续支持市场持续发展.

炼油催化剂市场中哪家顶级公司

炼油催化剂行业主要由历史悠久的公司主导,包括:

- 荷兰皇家壳牌(荷兰)

- 埃克森莫比尔公司(美国).

- BASF SE(德国)

- 国际Honeywell公司(UOP LLC) (美国).

- 约翰逊·马特希 (英国).

- 3M (美国).

- 道 (美国).

- W. R. Grace & Co.-Conn(美国)

- Anten化学有限公司(中国)

- 克拉扬特(瑞士)

- 中国石油化工总公司(Sinopec)(中国)

- Albemarle公司(美国)

- 哈尔多尔·托普索(丹麦)

- 阿克马(法国)

- 科威特催化公司(科威特)

- JGC C&C(日本)

- 阿克森斯(法国)

- Gazpromneft-分析系统(俄罗斯)

- UNICAT 催化技术,有限责任公司(美国)

- TAIYO KOKO有限公司(日本)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。