Global Healthcare Crm Market

市场规模(十亿美元)

CAGR :

%

USD

18.81 Billion

USD

39.68 Billion

2025

2033

USD

18.81 Billion

USD

39.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.81 Billion | |

| USD 39.68 Billion | |

| % | |

|

全球醫療保健CRM市場細分,按類型(營運型CRM、分析型CRM和協作型CRM)、組件(軟體和服務)、交付模式(雲端和本地部署)、應用(通訊模組、病患管理、任務管理和報告模組)、最終用戶(醫療服務提供者和醫療支付方)劃分-產業趨勢及至2033年的預測

保健客户关系管理市场规模和概况是什么

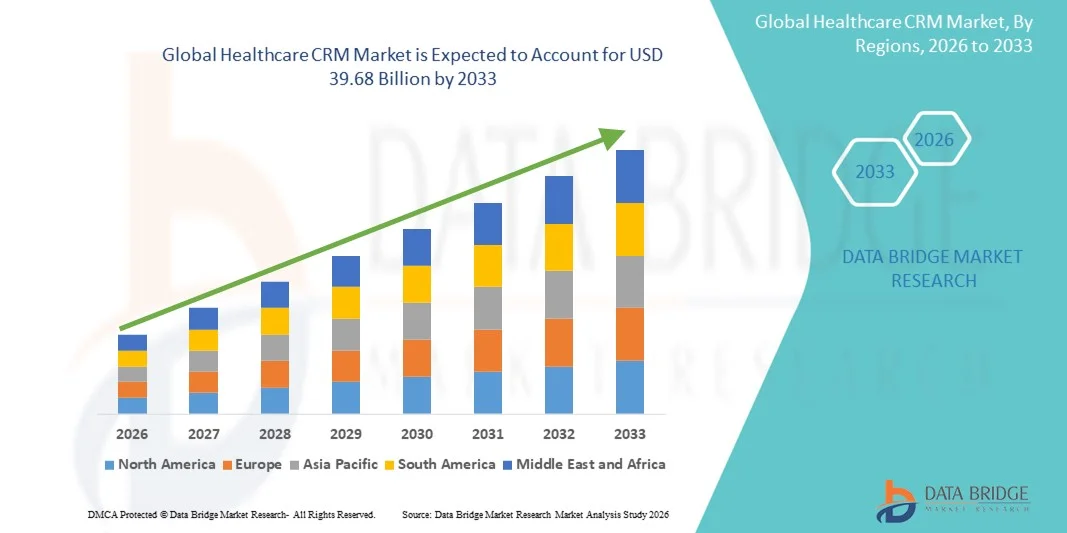

- 根据数据桥市场研究分析,全球医疗保健客户关系管理系统的市场规模被估价为:2025年18.81亿美元并可望达到到2033年,396.8亿美元, 以美元计CAGR为9.78%.预测期间

- 市场增长的主要驱动因素包括:越来越多地采用数字保健解决方案,对病人参与工具的需求增加,以及将AI和分析技术纳入保健业务,从而能够改善关系管理和个性化护理

- 此外,人们越来越重视病人的留医、遵守监管规定以及提供者、付款人和病人之间简化的沟通,正在将医疗保健客户关系管理系统定位为现代医疗保健管理的基本工具。 这些因素共同加速了市场采用,从而极大地推动了工业增长。

市场大小和预测

- 全球市场价值(2025):18.81亿美元

- 预期市场价值(2033年):39.68亿美元

- 预测CAGR(2026-2033): 9.78%

CRM 市场分析

- 医疗客户关系管理系统为管理病人关系、通信和数据提供数字解决方案,由于能够加强病人的参与、精简业务和提供个性化护理,因此在医院、诊所和保健服务提供者提供现代保健服务方面正变得越来越关键

- 医疗保健客户关系管理日益被采用,这主要是由于对以病人为中心的护理的需求不断增长,提供者和病人之间需要高效率的沟通,以及AI、分析学和自动化的融合,以提高业务效率和病人的满意度。

- 北美主导了医疗客户关系管理市场,2025年收入份额最大,为39.1%,得到先进医疗基础设施、高数字化采纳以及主要医疗客户关系管理解决方案供应商的支持,美国见证了医疗客户关系管理系统在医院、专科诊所和远程保健由AI驱动的患者接触和预测分析解决方案推动的平台

- 由于医疗保健数字化程度提高,对医疗保健信息技术的投资增加,以及印度和中国等新兴经济体的医疗保健基础设施扩大,预计亚太区域在预测期间将成为医疗保健客户关系管理系统市场增长最快的区域。

- 云基部分主导了医疗客户关系市场,2025年的市场份额为45.3%,其驱动力是其可扩展性、成本效益、部署便利性,以及提供多个医疗点实时患者见解的能力

范围与保健

|

属性 |

CRM 关键市场观察 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

医疗客户关系市场的主要趋势是什么

AI-Driven 个性化患者参与

- 全球医疗保健客户关系管理系统市场中一个显著而加速的趋势是日益一体化。人工智能(大赦国际)和机器学习提供个性化的患者互动,优化护理计划并预测患者需求;

- 例如,销售力量健康云利用大赦国际提供预测性见解,使保健提供者能够积极主动地管理病人护理和调整参与战略

- AI在医疗客户关系管理中的整合允许患者分化、风险分数和自动通信等功能,帮助各组织及时提供提醒、后续和警报。 例如,Microsoft Dynamics 365使用AI来分析患者的行为模式并改进预约的遵守度.

- 医疗客户关系管理平台与紧急保健系统、远程保健解决方案和移动保健应用的无缝结合,能够集中管理患者的互动,确保多个接触点的协调护理

- 这一更明智、数据驱动和以病人为中心的参与趋势从根本上改变了对医疗保健提供者的期望。 例如,Oracle Cerner等公司正在开发由AI驱动的CRM解决方案,提供个性化的外联和预测患者的见解.

- 将IOT辅助医疗设备与客户关系管理系统相结合正在成为一种趋势,使实时健康数据能够直接输入患者参与工作流程,改善主动护理。 例如,销售力量健康云可以包含可穿戴设备数据以动态调整护理计划

- 对由AI驱动的医疗保健客户关系管理解决方案的需求正在迅速增长,因为提供商优先考虑提高患者的满意度、坚持率和总体健康结果

CRM 市场动态

驱动程序

增加病人-儿科护理和数字参与的需求

- 对以病人为中心的保健服务的日益重视,以及加速采用数字参与工具,是日益需要医疗客户关系管理办法的一个重要驱动因素

- 例如,2025年3月,Epic Systems在其客户关系管理平台上推出了新的患者参与功能,以加强远程监测和个性化护理

- 由于保健提供者旨在改善病人的留医、满意程度和结果,客户关系管理系统提供了诸如自动化通信、病人旅行跟踪和预测分析等先进功能,比传统管理方法提供了令人信服的优势。

- 此外,远程保健和移动保健应用越来越受欢迎,使医疗保健客户关系管理成为管理虚拟护理、患者跟踪和多个渠道无缝通信的一个有机组成部分。

- 集中的病人数据、自动提醒和实时报告的便利性是推动医院、诊所和专科护理人员采用医疗保健客户关系管理的关键因素。 以云为基础的可扩展部署和方便用户的接口的趋势进一步促进了市场增长

- 扩大基于价值的护理模式正在推动对客户关系管理解决方案的需求,这些解决方案跟踪患者的结果和参与指标,以确保优质护理。 例如,CRM支持人口健康管理和业绩分析

- 保健提供者、付款人和制药公司之间日益加强的协作,使得更有必要建立综合客户关系管理平台,使多方利益攸关者能够进行沟通和协调病人方案。 例如,Veeva系统促进各供应商和制药伙伴之间的接触

限制/挑战

数据隐私问题和整合的复杂性

- 对患者数据隐私、安全和遵守监管的关切对更广泛地采用医疗保健客户关系管理系统构成重大挑战。 由于这些平台处理敏感的健康信息,它们受到严格的监管,如《健康与健康法》和《GDPR》。

- 例如,保健组织中高调的数据被破坏,使一些提供者不愿在没有强有力的安全措施的情况下将客户关系管理解决方案充分纳入其中。

- 通过加密、安全访问控制以及合规认证来解决这些数据隐私问题,对于在保健提供者和病人之间建立信任至关重要。 例如,Veeva Systems在其客户关系管理服务中强调符合HIPAA的基础设施和云存储安全。 此外,与遗留的EHR系统和多个数字平台的整合可能复杂并需要大量资源,给一些组织造成实施障碍

- 虽然基于云的解决方案简化了部署,但认为的技术复杂性和互操作性挑战会阻碍采用,特别是在信息技术能力有限的较小的供应商或设施中

- 通过加强安全协议、监管合规支持和简化整合工具来克服这些挑战,对于医疗保健客户关系管理系统市场的持续增长至关重要。

- 某些地区的保健人员数字化知识有限,可能会减缓客户关系管理系统的采用,需要培训方案和支持举措。 例如,新兴市场较小的诊所往往需要结构化的入职,以有效利用客户关系管理功能。

- 大规模客户关系管理部署的高执行和定制成本可能是一种制约,特别是对于中型供应商而言。 例如,甲骨文健康客户关系管理等综合解决办法可能需要对信息技术基础设施和咨询服务进行大量投资。

CRM 市场范围

市场按类型,组件,交付方式,应用方式,最终用户划分.

- 按类型

根据类型,医疗客户关系管理系统市场分为业务客户关系管理系统、分析客户关系管理系统和协作客户关系管理系统。 业务客户关系管理部分主导了市场,2025年收入份额最大,为42.5%,其驱动力在于将安排、预约提醒和通信工作流程等病人的诊疗流程自动化。 保健提供者越来越多地将客户关系管理业务列为优先事项,以简化日常行政任务,改善患者的参与,并确保多个渠道的一致沟通。 其将患者数据集中并融入EHR系统的能力可以提高工作流程效率,减少出错,并改进整体护理的提供. 这部分工作还得益于医院和专科诊所的大力收养,在这些医院和专科诊所,病人体积管理和个性化的跟进至关重要。 此外,可操作的客户关系管理解决方案往往支持多渠道的通信,包括电子邮件、短信和远程保健通知,并进一步加强其效用和需求。

协作客户关系管理部分预计将出现从2026年到2033年最快的22.1%的增长率,因为供应商、付款人和制药公司等多个利益攸关方日益需要协调一致的护理。 合作的客户关系管理使患者信息、护理计划和接触战略能够无缝共享,确保有关各方能够作出知情决定。 综合护理模式和人口健康管理举措的兴起进一步加快了这一举措的采用,这需要各护理小组之间同步沟通。 此外,协作的客户关系管理支持患者门户和远程监测,加强与患者的实时互动,并培养更高的参与度. 增长还受技术进步的驱动,如以云为基础的协作工具、由AI驱动的建议以及由分析驱动的见解。

- 按构成部分

根据组成部分,医疗客户关系管理系统市场被分割成软件和服务。 软件部分主导了市场,2025年收入份额最大,为47.8%,其驱动力是广泛采用可实现患者自动化管理、分析以及参与功能的客户关系管理平台。 保健提供者越来越多地投资于强有力的软件解决方案,以简化操作,提高病人的满意度并遵守监管要求。 软件解决方案提供可伸缩性,与紧急医疗服务的结合,以及预测分析和报告等高级功能,使它们对现代医疗业务不可或缺。 此外,软件部分还得益于不断的技术升级,AI集成,以及满足各种规模供应商的方便用户的界面. 需求强劲还源于以云为基础的部署,这种部署使多个保健设施能够安全、灵活地使用。

由于对实施、咨询、定制和培训服务的需求不断增加,预计2026至2033年服务部门的增长率将达到20.4%的最快。 保健组织需要专家指导,以便将客户关系管理解决方案与现有的信息技术基础设施无缝地结合起来,并最大限度地扩大平台效益。 服务还包括技术支助、软件更新和数据迁移,这对于确保顺利运行和遵守监管至关重要。 随着医疗保健信息技术生态系统的复杂程度的提高,与客户关系管理有关的外包服务成为许多供应商成本效益高、效率高的解决办法。

- 按交付方式

根据投放方式,将市场分出以云为主和以地为主. 以云为基础的部分主导了市场,2025年收入份额最大,为45.3%,其驱动力在于其可扩展性、成本效益和跨多个保健设施的易用性。 以云为基础的客户关系管理能够实时获取病人数据,与远程保健平台无缝地融合,并自动更新,而不需要重型信息技术基础设施。 提供商越来越倾向于云解决方案,因为它们具有灵活性,能远程获取,并减少了前期费用,使它们对大型医院和较小的诊所都十分理想。 该部分还得益于数字保健普及率高和远程医疗使用增加的区域的大力采用。

2026年至2033年,由于需要加强数据控制、安全以及某些地区遵守地方条例,预计在线版段将最快达到19.8%的CAGR。 对隐私要求严格的保健组织、遗留的信息技术基础设施或有限的互联网连接进行现场客户关系管理。 保持对敏感病人数据的完全控制并根据具体的组织工作流程定制客户关系管理环境的能力,促使其采用。 此外,就地解决办法为与专门医疗软件和当地数据库进行整合提供了更大的灵活性。

- 通过应用程序

根据应用情况,医疗客户关系管理系统市场被分成通信单元、病人管理单元、任务管理和报告单元。 2025年,由于迫切需要有效管理预约、病史和治疗计划,病人管理部分在市场上占据主导地位,收入份额最大,为44.6%。 提供者依靠病人管理客户关系管理功能来加强参与,减少不露面,并改进全面护理协调。 这些系统与紧急人权和远程保健平台提供360度的患者互动视角。 监管要求、以病人为中心的护理举措以及有效跟踪结果的必要性进一步助长了强有力的收养。

通信模块部分预计将在2026年至2033年期间实现21.5%的最快增长率,而通过电子邮件、短信、聊天机和远程保健通知,对多渠道患者参与的需求日益增加,为这一增长提供了动力。 交流单元使提供者能够及时提供提醒、教育内容和个性化信息,提高遵守率和病人满意度。 由于越来越重视远程病人护理和数字保健举措,因此需要无缝和自动化的通信工作流程,因而加速了增长。

- 按终端用户

在最终用户的基础上,医疗保健客户关系管理系统市场被划分为医疗保健提供者和医疗保健支付者。 2025年,在医院、诊所和专科护理提供者的推动下,保健提供者部分在市场上占据主导地位,收入份额最大,为55.3%。 供应商越来越多地实施客户关系管理系统,以管理大量病人,降低操作效率,提高总体满意度。 与紧急保健方案、远程保健平台和分析工具的结合使这些系统成为提供现代保健所不可或缺的。

2026至2033年,由于需要管理成员参与、索偿处理和个性化保健方案,预计保健付款人部分的增长速度最快,为20.9%。 付款人采用客户关系管理办法,以改善与政策持有人的沟通,加强护理管理方案并减少费用。 以价值为基础的护理模式和分析驱动的风险评估日益得到重视,使付款人能够提供更好的健康结果和业务效率,从而进一步支持了这一部分的增长。

CRM 市场区域分析

- 北美主导了医疗客户关系市场,2025年收入份额最大,为39.1%,得到先进医疗基础设施、高数字化采用以及主要医疗客户关系管理解决方案供应商的支持

- 本区域的保健提供者和支付者优先考虑客户关系管理系统,使其有能力精简患者的参与,实现行政工作流程的自动化,并与急诊和远程保健平台进行无缝整合

- 这种广泛采用还得到以下因素的进一步支持:高水平的医疗保健信息技术支出、强大的客户关系管理主要销售商的存在、改善患者结果的监管激励措施、将医疗保健客户关系管理作为医院、诊所和专科护理提供者的一个重要工具。

美国医疗保健CRM市场透视

2025年,由于迅速采用数字保健解决方案并日益重视以病人为中心的护理,美国医疗保健客户关系管理市场在北美获得了82%的最大收入份额。 保健提供者正在优先考虑客户关系管理系统,以加强患者的参与,简化预约时间安排,并改进医院和诊所之间的护理协调。 对以云为基础的、由人工智能驱动的平台的日益偏好,以及与电子人力资源和远程保健系统的一体化,进一步推动了市场增长。 此外,改善患者留医率、坚持率和结果的举措也大大有助于扩大美国医疗保健客户关系管理解决方案。

欧洲医疗保健客户关系管理市场透视

预计在整个预测期间,欧洲医疗保健客户关系管理系统市场将大幅扩大,主要得益于对数字医疗保健基础设施的投资的增加和对患者数据管理的严格监管。 采用客户关系管理系统是因为保健提供者需要增强病人的参与、优化工作流程和支持基于价值的护理举措。 欧洲医疗保健组织越来越多地在医院、诊所和专科护理中心实施客户关系管理平台,以简化沟通、监测病人出行和提高整体护理质量。

英国医疗保健CRM市场透视

预计在预测期间,由于对以病人为中心的保健和数字参与解决方案的需求不断增加,英国的医疗保健客户关系管理系统市场将在一个值得注意的CAGR增长。 对病人保留、护理协调和有效沟通的关切正在鼓励保健提供者和付款人采用客户关系管理系统。 英国强大的数字健康生态系统、强大的信息技术基础设施和政府对医疗保健数字化的支持预计将继续刺激市场增长。

德国 医疗保健 CMM 市场透视

在预测期间,由于人们日益认识到数字保健工具以及需要高效的病人管理解决方案,德国的保健客户关系管理系统市场预计将在相当大的CAGR扩展。 德国先进的保健基础设施,强调创新,并注重遵守数据保护条例,促进医院和专科诊所采用客户关系管理系统。 客户关系管理系统与现有医院信息技术系统和远程保健平台的整合正在日益加强,保健提供者将安全和注重隐私的解决办法列为优先事项。

亚太医疗保健中心市场观察

在2026-2033年的预测期间,亚太医疗保健客户关系管理系统市场将增长最快,达到23.5%的CAGR,其动力是快速数字化、医疗保健信息技术支出增加以及中国、日本和印度等国对患者参与解决方案的认识得到提高。 本区域日益倾向于远程保健和移动保健应用,正在推动客户关系管理的采用。 此外,促进智能保健的政府举措,以及不断扩大的保健基础设施,正在提高APAC区域客户关系管理解决方案的可获取性和可负担性。

日本医疗保健客户关系管理市场洞察

日本的医疗保健客户关系管理市场由于国内先进的医疗保健信息技术生态系统、关注以病人为中心的护理以及老龄化人口而呈现出势头。 保健提供者越来越多地采用客户关系管理办法来管理病人的相互作用,改善参与,并简化行政程序。 客户关系管理与远程保健、可穿戴装置和医院信息技术系统相结合,进一步推动了市场增长。 此外,日本强调医疗保健服务的效率和质量,鼓励部署人工智能、云基客户关系管理平台。

印度 医疗保健客户关系管理市场观察

2025年,印度的医疗保健客户关系管理系统市场占亚太区域最大的收入份额,其原因是快速城市化、私营医疗保健部门不断增长以及数字保健的采用增加。 客户关系管理解决方案在医院、诊所和诊断中心中越来越受欢迎,用于病人管理、参与和留住。 诸如智能城市和数字保健方案等政府举措,以及负担得起的客户关系管理备选方案和强大的国内信息技术服务提供者,是推动印度市场的关键因素。

CRM 保健市场份额

保健客户关系管理行业主要由地位良好的公司领导,包括:

- 销售力公司(美国)

- 微软公司(美国).

- 甲骨文 (美国).

- SAP SE(德国)

- IBM (美国).

- Epic系统公司(美国)

- 仙人掌(爱尔兰)

- Innovacer Inc. (美国).

- Infor, Inc. (美国)

- Phreesia股份有限公司(美国)

- Pegasystems Inc.(美国)

- 个人健康公司(美国)

- 佐霍公司(印度)

- Actium Health (美国).

- WebMD Ignite股份有限公司(美国)

- SugarCRM Inc.(美国)

- Creatio (美国).

- CareCloud (美国).

- (美国)

- Greenway Health, LLC (美国).

全球医疗保健客户关系市场的最新发展是什么

- 2025年4月,Innovacer Inc.公司推出了“护理管理联合驾驶员和代理员”,一套AI-General助手,旨在通过自动化文件工作和加强病人参与来减轻行政负担,显示文件时间减少了28%,参与增加了20%。

- 2025年3月,Veeva Systems推出 " Veeva CRM Pulse " ,这是一个基于订阅的数据服务,旨在为全球保健和生命科学客户提供强化的行业参与度量表并改进符合隐私的客户关系管理能力。

- 2025年2月,Innovacer公司推出了一套“护理人员”,这是一套经过预先培训的人工智能代理软件,用于自动化重复的保健任务,如安排、转诊和关闭护理缺口,与多种急诊服务相结合,并提高各护理小组的业务效率。

- 2025年1月,Docfyn作为保健技术的启动者,为保健提供者推出了AI-Driven销售套件,提供全面的客户关系管理能力、优化标准、聊天机集成和工作流程自动化,目的是改善病人的参与,提高医院和诊所的业务效率。

- 2024年9月,Innovacer推出了AI-General Care Management Copilot,实现文件自动化,生成患者护理洞察力,为护理管理人员简化行政工作,使患者互动更加个性化,提高业务生产率.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。