Middle East And Africa Pvc Compound Market

市场规模(十亿美元)

CAGR :

%

USD

9.69 Billion

USD

13.15 Billion

2025

2033

USD

9.69 Billion

USD

13.15 Billion

2025

2033

| 2026 –2033 | |

| USD 9.69 Billion | |

| USD 13.15 Billion | |

| % | |

|

中东和非洲聚氯乙烯化合物市场,按产品类型(稀有产品和活性产品)、类型(非塑料聚氯乙烯和可塑化聚氯乙烯)、化合物(干聚氯乙烯化合物和湿聚氯乙烯化合物)、制造工艺(喷出、挤出等)、原材料(活性聚氯乙烯Resin、增塑剂、稳定剂、润滑剂、填充剂、功能添加剂和合金聚合剂)、最终用户(医药、建筑和建筑、包装、汽车、消费品、电气和电子等) -- -- 工业趋势和预测至2033年

什么是中东和非洲聚氯乙烯化合物市场规模和概览

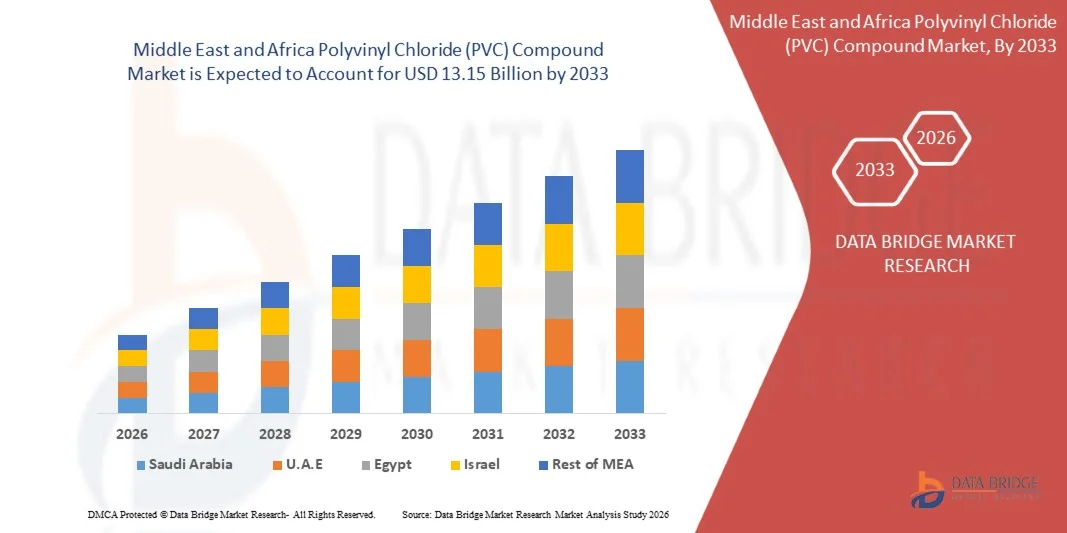

根据数据桥市场研究分析,中东和非洲聚氯乙烯(PVC)化合物市场的价值为:2025年9.69亿美元预计将达到至2033年达到13.15亿美元,生长在一个2026年至2033年CAGR为3.9%.市场在基础设施的不断发展、建筑活动增加以及对持久和具有成本效益的需求不断增长的驱动下持续增长。聚合物材料包括住宅、商业和工业部门。 扩大城市化、政府主导的住房项目和大规模水管理举措正在进一步支持整个区域采用聚氯乙烯化合物。 加强石油化工生产能力,改善下游加工基础设施,也有利于市场持续增长.

日益重视基础设施现代化和经济多样化方案,特别是在海湾合作委员会国家,正在加速利用聚氯乙烯化合物s. 管道、配件、剖面、电绝缘和建筑材料。 石化一体化和产能扩张方面的投资不断增加,正在加强区域自给自足,而非洲新兴经济体不断增长的需求正在进一步扩大消费基础。 此外,转向轻, 防腐蚀,而长寿命建筑材料则继续加强聚氯乙烯化合物在中东和非洲区域关键终端使用行业的渗透。

市场大小和预测

- 市场价值(2025年):9.69亿美元

- 预期市场价值(2033年):13.15亿美元

- 预测CAGR(2026-2033):3.9%

- 2025年牵头国家:沙特阿拉伯

- 最快增长的国家:尼日利亚

主要市场趋势和见解

- 沙特阿拉伯主导了中东和非洲聚氯乙烯(PVC)化合物市场,2025年收入份额最大,为24.40%,得到了大规模基础设施发展、强有力的建筑活动以及2030年远景规划下的扩大工业多样化举措的支持

- 硬性产品部分在2025年以58.20%的比重带动了市场,其驱动力是在需要高强度、耐久性和化学耐药性的管道、配件、外观和建筑材料中广泛使用

- 尼日利亚预计将是增长最快的国家,2026年至2033年的CAGR为3.01%,其动力来自快速城市化、人口增长和对住房和公共基础设施发展的投资增加

- 功能性添加剂是增长最快的原材料类型,预计2026至2033年的CAGR记录为13%,辅以对增强性能特性,如阻燃性、紫外活性及撞击强度等的不断增长的需求

- 干聚氯乙烯化合物部分在化合物类别中占主导地位,2025年的收入份额为57.6%,其主导作用是广泛用于挤压和注射模具应用。 高加工效率,能耗降低,储能稳定性提高,使得工业制造业更偏好.

- 2025年,非塑料聚氯乙烯占市场55%,在钢管、窗框和施工图等硬性应用中采用较强

- 注射模具段是增长最快的制造工艺类别,2026年至2033年的CAGR为12%,由对复杂而精密的PVC组件日益增长的需求所驱动.

范围与中东和非洲聚氯乙烯化合物市场分割报告

|

属性 |

聚氯乙烯(PVC) |

|

覆盖部分 |

|

|

涵盖国家 |

中东和非洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

|

中东和非洲聚氯乙烯化合物市场的主要趋势是什么

趋势:聚氯乙烯在建筑和基础设施中的使用增加

由于建筑、水管理和城市基础设施发展项目的需求不断增加,中东和非洲聚氯乙烯化合物市场正在强劲增长。 聚氯乙烯化合物因其耐久性、耐腐蚀性和成本效益而被广泛用于管道、配件、外壳和电气应用。 整个海湾合作委员会的大规模基础设施方案,包括沙特阿拉伯的2030年愿景特大项目,如近地天体模型,正在大大地促进聚氯乙烯材料的消费。

卡塔尔Vinyl公司等公司通过在2025年推出卡塔尔第一家拥有35万吨/年生产能力的Mesaieed聚氯乙烯工厂,加强了区域供应能力,提高了建筑和出口市场的可用性。

中东和非洲聚氯乙烯化合物市场动态

主要市场驱动力:对耐用和低成本材料的需求增加

越来越需要具有成本效益的长效建筑材料,这是中东和非洲聚氯乙烯化合物市场的一个主要驱动力。 聚氯乙烯化合物由于重量轻并耐腐蚀和受化学品影响,在管道、绝缘和建筑应用中越来越多地取代金属和混凝土等传统材料。 沙特阿拉伯,美国,埃及等国家的快速城市化和基础设施扩张正在进一步加快需求.

沙特基础工业公司(SABIC)等公司正在通过综合石油化工业务支持这种需求,确保聚氯乙烯和相关下游应用的稳定原料供应,加强区域生产效率。

关键限制/挑战:原材料价格波动

原料成本的波动,特别是聚氯乙烯和氯产生的聚氯乙烯树脂和原料,仍然是市场面临的主要挑战。 价格不稳定直接影响到化合物制造商的生产成本和利润幅度,特别是在依赖进口的非洲市场。 全球能源价格的变化和供应链的中断进一步增加了整个价值链的成本不确定性。

埃及石油化工公司(EPC)和TCI Sanmar Chemicals等公司通过2024年的定期聚氯乙烯价格调整反映了这种起伏性,突出了区域市场对原料和需求波动的敏感性.

关键市场机会:电绝缘和电线需求

电绝缘、电缆密封和接线应用对聚氯乙烯化合物的需求日益增加,为本区域提供了强劲的增长机会。 扩大发电项目、可再生能源装置和快速城市电气化正在推动高性能聚氯乙烯材料的消费。 增加对智能电网和工业电气化的投资进一步支持这一部门在整个中东和非洲经济体的扩展。

Borouge(ADNOC和Borealis合资公司)等公司正在积极扩大先进的聚合物和复合能力,以支持高质量的电气和基础设施级应用,加强区域对不断增长的能源和公用事业网络的供应。

中东和非洲聚氯乙烯化合物市场范围

聚氯乙烯(PVC)化合物市场按产品类型、类型、化合物、制造工艺、原材料和最终用户划分。

- 按产品类型

根据产品类型,聚氯乙烯(PVC)化合物市场被分割成刚性产品和柔性产品. 硬性产品部分在2025年占据了最大份额的58.20%的市场,其驱动力是在需要高强度、耐久性和化学耐受性的管道、配件、轮廓和建筑材料中广泛使用。 基础设施发展、城市住房扩张和水管理系统的强劲需求进一步加强了硬性聚氯乙烯化合物的采用。 该分会得益于成本效率,寿命周期长的性能,以及大型制造环境中的加工便利. 金属和混凝土等传统材料日益被取而代之,继续加强其支配地位。 对建筑和建筑应用的持续需求有助于持续的领导。

灵活的产品部分预计将在2026年至2033年的CAGR增长12%,这是受电缆、胶片、地板和医疗管管应用需求上升所驱动的。 汽车内饰和消费品的采用越来越多,这有利于扩大PVC的灵活使用。 增强配制技术并改进了增塑剂性能,提高了灵活性和热稳定性. 扩大需要软和耐用聚合物材料的保健应用,进一步加快了增长。 各种工业应用对轻量级和可适应材料的需求不断增加,这加强了长期采用的趋势。

- 按类型

根据类型,聚氯乙烯(PVC)化合物市场被分出为非塑化聚氯乙烯和可塑化聚氯乙烯. 非塑性聚氯乙烯部分在2025年占市场份额55%,由管子、窗框和施工图等硬性应用的强劲使用所驱动。 高机械强度,化学耐受性,和天气耐久性使其非常适合基础设施的应用. 增加供水和环卫系统投资进一步支持采用。 其长期稳定性和低维护要求加强了其在大规模建设项目的偏好. 城市基础设施发展的持续需求维持了部分的主导地位。

由于电缆、医疗器械和包装胶片等灵活应用的需求不断增加,预计塑料聚氯乙烯部分在2026年至2033年的CAGR增长最快,为11%。 保健管和血袋的使用率上升,大大促进了收养。 改进后的增塑技术正在增强灵活性、安全性和性能一致性。 扩大需要软绝缘材料的汽车和电气应用,进一步支持了增长. 工业日益转向轻量级和可适应的聚合物解决方案,加强了分块扩张。

- 按化合物

在化合物的基础上,聚氯乙烯(PVC)化合物市场被分入干聚氯乙烯化合物和湿聚氯乙烯化合物. 干聚氯乙烯化合物部分在2025年占了市场的57.6%,其驱动力是其在挤压和注射模具应用中的广泛使用。 高加工效率,能耗减少,存储稳定性提高,使得工业制造业高度偏好. 管道、轮廓和电缆行业的强劲需求进一步支持采用。 其与自动化生产系统的相容性可增强可扩展性. 工业对具有成本效益的加工材料的持续需求强化了支配地位。

湿光聚氯乙烯化合物部分预计将在2026年至2033年的CAGR增长最快,为10.5%,其动力是专门涂层和水滴应用的利用率不断提高。 汽车内饰和工业设备对地表整形的需求日益增加,支持增长。 扩散特性得到改进,配方控制得到改进,产品质量得到提高。 扩大防护涂层和优势产业用途应用,进一步加快采用. 日益强调以性能为动力的物料工程,支持了长期扩张.

- 按制造工艺分列

在制造工艺的基础上,聚氯乙烯(PVC)化合物市场被分割成注射模具、挤压等。 2025年,由于管道、电缆、床单和剖面制造广泛使用,挤压部分占了市场50%的份额。 高生产效率、连续加工能力和成本效益使其成为最广泛采用的方法。 建筑和基础设施部门的强劲需求进一步支持了利用。 它生产统一和高质量产出的能力增强了工业偏好。 不断扩大建筑材料生产加强了部门领导。

注射模具部分预计将在2026至2033年的CAGR增长12%,增长最快,原因是对复杂和精密PVC组件的需求不断增加。 汽车零部件、医疗器械和消费品的使用率正在加快。 改进的模具设计技术和自动化正在提高生产效率和准确性。 对定制和高性能组件的日益需要进一步支持扩展。 提高工业对产品设计灵活性的重视度能加强长期增长.

- 按原材料

在原料的基础上,聚氯乙烯(PVC)化合物市场被分解为PVC树脂,增塑剂,稳定剂,润滑剂,填料,功能添加剂,以及合金聚合物等. 聚氯乙烯树脂部分在2025年以42%的比例支配了市场,其驱动力在于其在所有聚氯乙烯化合物配方中作为主要原料的基本作用。 强有力的可用性、成本效益和一贯的质量使其成为制造业中最重要的投入。 建筑、包装和电气工业的高需求进一步加强了使用。 其与各种添加剂的相容性提高了配制的灵活性. 持续的大规模生产确保了持续的支配地位。

功能性添加剂部分预计将在2026年至2033年的CAGR增长13%,增长最快,原因是对增强性能特性,如阻燃性、紫外活性及撞击强度的需求不断增加。 汽车、电气和高性能建筑应用的采用率不断上升,支持增长。 材料工程的进步使添加剂解决方案更有效和更可持续。 扩大对安全和耐用性的监管要求,进一步加快使用. 日益重视先进聚氯乙烯配方,会加强分片扩张.

- 按最终用户

在最终用户的基础上,聚氯乙烯(PVC)化合物市场被分割成医疗、建筑和建筑、包装、汽车、消费品、电气和电子产品等。 建筑和建筑部分在2025年占了市场的48%,其动力是大量使用管道、地貌、地板和绝缘材料。 快速城市化、基础设施现代化和住房发展项目有力地支持需求。 聚氯乙烯化合物可提供耐久性、成本效益和耐腐蚀性,使它们成为长期建筑使用的理想。 加大政府对公共基础设施的投入力度,进一步强化收养工作. 不断扩大住宅和商业建设活动加强了部门领导。

医疗部分预计将在2026年至2033年的13%的CAGR中增长最快,原因是医疗应用中对灵活和安全的聚合物材料的需求不断增加。 IV袋、管子和可支配医疗器械的使用日益增加,支持增长。 物质安全标准得到改进,生物相容性得到增强,正在加快采用. 扩大保健基础设施和不断增长的病人护理要求进一步推动了需求。 医疗级聚氯乙烯化合物的持续创新加强了长期增长前景。

中东和非洲聚氯乙烯化合物市场区域分析

沙特阿拉伯主导了聚氯乙烯(PVC)化合物市场,2025年收入份额最大,为24.40%,其动力是大规模基础设施发展、强有力的建筑活动以及2030年愿景下的扩大工业多样化举措。 对管道、配件、外壳和电绝缘材料中聚氯乙烯化合物的需求不断增加,加速了住宅、商业和工业建筑项目的采用。 该国得益于政府对智能城市、水分配网络和大型项目开发,如近地天体管理和其他城市扩展方案的有力投资。 石化一体化程度不断提高,原料供应充足,进一步加强了国内聚氯乙烯化合物生产能力. 日益重视耐用、耐腐蚀和具有成本效益的建筑材料,继续强化了沙特阿拉伯在区域市场的支配地位。

尼日利亚聚氯乙烯化合物市场透视

尼日利亚市场预计将在快速城市化、人口增长和增加住房和公共基础设施发展投资的驱动下,在2026年至2033年期间增长最快,为3.01%。 扩大供水系统、电力管道、包装和低成本建筑材料对聚氯乙烯化合物的需求,大大支持了市场的扩大。 拉各斯和阿布贾等城市中心的基础设施现代化方案和日益增加的建筑活动正在加速物质消耗。 经济适用建筑材料的渗透率不断提高,传统建筑投入的取而代之,进一步加强了采用。 住宅项目和公用事业基础设施的持续发展继续使尼日利亚成为该区域增长最快的聚氯乙烯复合市场。

聚氯乙烯化合物市场透视

在迪拜和阿布扎比等主要城市的建筑、房地产开发和先进基础设施项目强劲增长的支持下,美国聚氯乙烯复合物市场正在稳步扩大。 建筑剖面、管道系统和电气应用对高性能聚氯乙烯化合物的需求日益增加,正在推动市场渗透。 该国注重可持续城市发展和智能城市倡议,鼓励采用耐用和节能的建筑材料。 扩大工业区、商业基础设施和招待项目进一步加强了聚氯乙烯化合物的消费。 日益重视高品质的建筑标准和先进材料技术,继续支持全美市场的长期增长.

中东和非洲聚氯乙烯(PVC)化合物市场是哪个顶级公司

聚氯乙烯(PVC)化合物工业主要由成熟的公司领导,其中包括:

- 3M (美国).

- XPEL公司(美国)

- 道 (美国).

- Eastman化学公司(美国)

- 希克斯·萨斯(法国)

- (原始内容存档于2012-10-10). PremiumShield (U.S.

- 斯德克-美国(美国)

- Reflek技术公司(美国)

- 格雷夫蒂普(比利时)

- 欧洲股份有限公司(德国)

- 杜邦 (美国).

- DAIKIN(日本)

- 奥皮克盾(捷克语)

- 索尔瓦伊(比利时)

- (美国)

- 圣戈班(法国)

- Avery Dennison公司(美国)

中东和非洲聚氯乙烯化合物市场的最新动态

- 2025年6月,卡塔尔Vinyl公司——Mesaied Petrochemical Holding Company、QAPCO Q.P.J.S.C和卡塔尔能源公司合资公司——宣布在Mesaieed推出卡塔尔第一家PVC工厂,设计能力为每年35万吨。 预计这一发展将大大加强区域聚氯乙烯的供应并减少整个中东的进口依赖性,特别是建筑级和工业级聚氯乙烯化合物。 由于欧洲被确定为主要出口目的地,该项目提高了卡塔尔在全球聚氯乙烯贸易流量中的地位,并支持下游对基础设施和制造业应用的需求。 它还通过大规模以出口为导向的生产,加强该国融入国际石油化学价值链

- 2025年5月,Borouge(ADNOC和Borealis合资公司)宣布扩大其在U.A.E.的下游聚合物和复合能力,重点是用于建筑,管道,电气应用的高性能材料. 预计这一发展将改善与聚氯乙烯相匹配的先进材料的区域供应,并支助海湾各国不断增长的基础设施需求。 它还通过增加增值生产和减少对进口化合物的依赖,加强美国的出口竞争力。 这种扩展进一步巩固了Borouge作为区域聚合物和聚氯乙烯生态系统主要供应商的作用。

- 2025年3月,沙特基础工业公司在其氯碱和乙烯价值链业务中推进优化举措,以提高效率,加强沙特阿拉伯与聚氯乙烯有关的生产原料一体化。 预计这一开发将确保PVC化合物用于建筑、电气和工业应用的原材料供应更加稳定和具有成本效益。 它通过提高下游石油化学竞争力和运营效率,支持2030年远景的工业多样化目标。 这一举措通过更有力的纵向一体化,加强了沙特阿拉伯在区域聚氯乙烯复合市场中的领导作用。

- 2025年1月,OQ(阿曼投资管理局)通过加强下游化学生产生态系统,推进了石油化学扩张战略,通过改善关键中间体和工业原料的供应,间接支持PVC价值链. 预计这一开发将促进阿曼融入海湾合作委员会聚合物供应网络,并改进用于建筑和工业聚氯乙烯应用的原材料的稳定性。 它还支持阿曼能源部门的多样化,同时加强参与区域石油化学贸易流动。 该倡议有助于提高整个中东聚氯乙烯复合市场的供应复原力

- 2024年9月,埃及石油化工公司(EPC)和TCI Sanmar Chemicals(S.A.E.)宣布了在低迷的区域需求条件下修改PVC定价战略. EPC对PVC K67-68级保持了稳定的定价,而TCI Sanmar则在选定的等级中降低了价格,反映了竞争压力和起伏不定的原料成本. 预计价格调整将影响北非转换器和建筑材料制造商的下游采购行为。 这一事态发展凸显出埃及PVC部门目前对市场的敏感性及其对区域定价动态和贸易流动的影响。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 中東和非洲聚氯乙烯 (PVC) 化合物市場概述

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 中東和非洲聚氯乙烯(PVC)化合物市場規模

2.3 供應商定位網格

2.4 覆蓋市場

2.5 地理範圍

研究需時 2.6 年

2.7 研究方法

2.8 技術生命線曲線

2.9 多變量建模

2.1 與關鍵意見領袖的主要訪談

2.11 DBMR 市場地位網格

2.12 市場應用覆蓋網格

2.13 DBMR 市場挑戰矩陣

2.14 第二手資料

2.15 中東和非洲聚氯乙烯(PVC)化合物市場:研究快照

2.16 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 原材料覆蓋範圍

5.2 生產消耗分析

5.3 進出口情景

5.4 製造商的技術進步

5.5 波特五力模型

5.6 供應商選擇標準

5.7 佩爾斯特分析

5.8 法規覆蓋範圍

5.8.1 產品代碼

5.8.2 認證標準

5.8.3 安全標準

5.8.3.1. 材料處理與儲存

5.8.3.2. 運輸及注意事項

5.8.3.3. 哈拉德識別

6 價格指數

7 生產能力概覽

8 供應鏈分析

8.1 概述

8.2 物流成本情景

8.3 物流服務提供者的重要性

9 氣候變遷情景

9.1 環境問題

9.2 產業反應

9.3 政府的作用

9.4 分析師建議

10 中東和非洲聚氯乙烯(PVC)化合物市場,依產品類型,(2018-2032),(百萬美元)(噸)

(將提供每個部分的價值、數量和平均售價)

10.1 概述

10.2 剛性產品

10.3 靈活產品

10.4 低煙聚氯乙烯

10.5 氯化聚氯乙烯

11 中東和非洲聚氯乙烯(PVC)化合物市場,以穩定劑類型,(2018-2032),(百萬美元)

11.1 概述

11.2 鈣基穩定劑

11.3 鉛基穩定劑

11.4 錫和有機錫基穩定劑

11.5 鋇基

11.6 其他穩定劑

12 中東和非洲聚氯乙烯(PVC)化合物市場,按類型,(2018-2032),(百萬美元)

12.1 概述

12.2 非增塑聚氯乙烯

12.3 增塑聚氯乙烯

13 中東和非洲聚氯乙烯(PVC)化合物市場,依化合物分類,(2018-2032),(百萬美元)

13.1 概述

13.2 乾聚氯乙烯(PVC)

13.3 濕聚氯乙烯(PVC)

14 中東和非洲聚氯乙烯(PVC)化合物市場,依製造工藝,(2018-2032),(百萬美元)

14.1 概述

14.2 注塑成型

14.3 擠壓

14.4 其他

15 中東和非洲聚氯乙烯(PVC)化合物市場,按最終用戶劃分,(2018-2032),(百萬美元)

15.1 概述

15.2 醫療

15.2.1 醫療,由最終用戶

15.2.1.1. 銅-T

15.2.1.2. 氧氣面罩

15.2.1.3. 靜脈輸液管

15.2.1.4. 調節器

15.2.1.5. 血袋

15.2.1.6. 尿袋

15.2.1.7. 葡萄糖袋

15.2.1.8. 一次性管

15.2.1.9. 其他

15.2.2 醫療產品(依產品類型)

15.2.2.1. 剛性產品

15.2.2.2. 靈活產品

15.2.2.3. 低煙聚氯乙烯

15.2.2.4. 氯化聚氯乙烯

15.3 建築與施工

15.3.1 最終使用者的建築和施工

15.3.1.1. 管道和配件

15.3.1.2. 型材和管材

15.3.1.3. 電線電纜

15.3.1.4. 薄膜和片材

15.3.1.5. 地板

15.3.1.6. 擋風雨條

15.3.1.7. 窗框

15.3.1.8. 其他

15.3.2 建築和施工,依產品類型

15.3.2.1. 剛性產品

15.3.2.2. 靈活產品

15.3.2.3. 低煙聚氯乙烯

15.3.2.4. 氯化聚氯乙烯

15.4 包裝

15.4.1 最終用戶的包裝

15.4.1.1. 瓶子

15.4.1.2. 泡罩包裝膜

15.4.1.3. 皇冠蓋

15.4.1.4. 盒子

15.4.1.5. 其他

15.4.2 包裝(依產品類型)

15.4.2.1. 剛性產品

15.4.2.2. 靈活產品

15.4.2.3. 低煙聚氯乙烯

15.4.2.4. 氯化聚氯乙烯

15.5 汽車

15.5.1 汽車,按最終用戶

15.5.1.1. 汽油管

15.5.1.2. 設定檔

15.5.1.3. 共擠打包帶

15.5.1.4. 燃油和油類軟管

15.5.1.5. 墊圈和套管

15.5.1.6. DH 波段

15.5.1.7. 擬合

15.5.1.8. 唇形密封件

15.5.1.9. 共擠螺旋軟管

15.5.1.10. 其他

15.5.2 汽車,依產品類型

15.5.2.1. 剛性產品

15.5.2.2. 靈活產品

15.5.2.3. 低煙聚氯乙烯

15.5.2.4. 氯化聚氯乙烯

15.6 消費品

15.6.1 消費品(依最終用戶)

15.6.1.1. 玩具

15.6.1.2. 新穎性

15.6.1.3. 裝訂

15.6.1.4. 鞋類

15.6.1.5. 花園水管

15.6.1.6. 手提包

15.6.1.7. 行李

15.6.1.8. 其他

15.6.2 消費品(依產品類型)

15.6.2.1. 剛性產品

15.6.2.2. 靈活產品

15.6.2.3. 低煙聚氯乙烯

15.6.2.4. 氯化聚氯乙烯

15.7 電氣和電子

15.7.1 電氣和電子產品(依產品類型)

15.7.1.1. 剛性產品

15.7.1.2. 靈活產品

15.7.1.3. 低煙聚氯乙烯

15.7.1.4. 氯化聚氯乙烯

15.8 其他

15.8.1 其他,依產品類型

15.8.1.1. 剛性產品

15.8.1.2. 靈活產品

15.8.1.3. 低煙聚氯乙烯

15.8.1.4. 氯化聚氯乙烯

16 中東和非洲聚氯乙烯(PVC)化合物市場,按地區劃分,(2018-2032),(百萬美元)(噸)

16.1 中東和非洲聚氯乙烯(PVC)化合物市場,(本章中提供的所有細分均按國家/地區劃分)

16.2 中東和非洲

16.2.1 南非

16.2.2 埃及

16.2.3 沙烏地阿拉伯

16.2.4 阿拉伯聯合大公國

16.2.5 以色列

16.2.6 巴林

16.2.7 科威特

16.2.8 阿曼

16.2.9 卡達

16.2.10 東非

16.2.10.1. 肯亞

16.2.10.2. 烏幹達

16.2.10.3. 辛巴威

16.2.10.4. 衣索比亞

16.2.10.5. 莫三比克

16.2.10.6. 東非其他地區

16.2.11 中東和非洲其他地區

17 中東和非洲聚氯乙烯(PVC)化合物市場,公司格局

17.1 公司份額分析:中東和非洲

17.2 合併與收購

17.3 新產品開發與審批

17.4 擴展

17.5 夥伴關係和其他策略發展

18 SWOT 與資料橋市場研究分析

19 中東和非洲聚氯乙烯(PVC)化合物市場-公司簡介

19.1 盧克石油

19.1.1 公司概況

19.1.2 產品組合

19.1.3 生產能力概覽

19.1.4 SWOT分析

19.1.5 收入分析

19.1.6 最近更新

19.2 LG化學

19.2.1 公司概況

19.2.2 產品組合

19.2.3 生產能力概覽

19.2.4 SWOT分析

19.2.5 收入分析

19.2.6 最近更新

19.3 西湖公司

19.3.1 公司概況

19.3.2 產品組合

19.3.3 生產能力概覽

19.3.4 SWOT分析

19.3.5 收入分析

19.3.6 最近更新

19.4 索爾維

19.4.1 公司概況

19.4.2 產品組合

19.4.3 生產能力概覽

19.4.4 SWOT分析

19.4.5 收入分析

19.4.6 最近更新

19.5 西布爾

19.5.1 公司概況

19.5.2 產品組合

19.5.3 生產能力概覽

19.5.4 SWOT分析

19.5.5 收入分析

19.5.6 最近更新

19.6 奧比亞

19.6.1 公司概況

19.6.2 產品組合

19.6.3 生產能力概覽

19.6.4 SWOT分析

19.6.5 收入分析

19.6.6 最近更新

19.7 路博潤公司

19.7.1 公司概況

19.7.2 產品組合

19.7.3 生產能力概覽

19.7.4 SWOT分析

19.7.5 收入分析

19.7.6 最近更新

19.8 英力士

19.8.1 公司概況

19.8.2 產品組合

19.8.3 生產能力概覽

19.8.4 SWOT分析

19.8.5 收入分析

19.8.6 最近更新

19.9 沙烏地基礎工業公司

19.9.1 公司概況

19.9.2 產品組合

19.9.3 生產能力概覽

19.9.4 SWOT分析

19.9.5 收入分析

19.9.6 最近更新

19.1 台塑工業股份有限公司

19.10.1 公司概況

19.10.2 產品組合

19.10.3 生產能力概覽

19.10.4 SWOT分析

19.10.5 收入分析

19.10.6 最近更新

19.11 積水化學株式會社

19.11.1 公司概況

19.11.2 產品組合

19.11.3 生產能力概覽

19.11.4 SWOT分析

19.11.5 收入分析

19.11.6 最近更新

19.12 信實集團

19.12.1 公司概況

19.12.2 產品組合

19.12.3 生產能力概覽

19.12.4 SWOT分析

19.12.5 收入分析

19.12.6 最近更新

19.13 國際塑膠橡膠展覽會

19.13.1 公司概況

19.13.2 產品組合

19.13.3 生產能力概覽

19.13.4 SWOT分析

19.13.5 收入分析

19.13.6 最近更新

19.14 IFFCO集團公司

19.14.1 公司概況

19.14.2 產品組合

19.14.3 生產能力概覽

19.14.4 SWOT分析

19.14.5 收入分析

19.14.6 最近更新

19.15 TP聚合物私人有限公司

19.15.1 公司概況

19.15.2 產品組合

19.15.3 生產能力概覽

19.15.4 SWOT分析

19.15.5 收入分析

19.15.6 最近更新

註:以上公司並非詳盡無遺,僅根據我們先前的客戶要求而列出。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

20份相關報告

21 問卷

22 結論

23 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。