Global Cancer Care Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

244.40 Billion

USD

505.14 Billion

2025

2033

USD

244.40 Billion

USD

505.14 Billion

2025

2033

| 2026 –2033 | |

| USD 244.40 Billion | |

| USD 505.14 Billion | |

| % | |

|

السوق العالمية للرعاية في حالات السرطان، حسب نوع المعاملة (المعالجة، العلاج المستهدَف، العلاج المستهدَف، العلاج المون والمون والعلاج الهرموني وأنواع المعاملة الأخرى)، ونوع السرطان (السرطان الدم، والسرطان، والسرطان، والسرطان، والسرطان البروستات، والسرطان المعوي المعوي المعوي، والسرطان المعوي المعوي، والسرطان التوليد، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والسرطان الرئوي، والتنفسي/السرطان الرئوي، والسرطان الرئوي/اللونغي، والأنواع الأخرى من أنواع السرطان)، والمستعمل النهائي (المستشفيات، والعيبات الخاصة، ومراكز علاج السرطان والإشعاع)، والصنف العلاجي (G-CSSSs، والفوسفونات، والمضاد، والآفات، والأوبيود، والوكالة الوطنية للتنمية الدولية، والإيسات) - الاتجاهات الصناعية والتوقعات إلى 2033

ما هو حجم وصورة سوق الرعاية في مجال السرطان؟

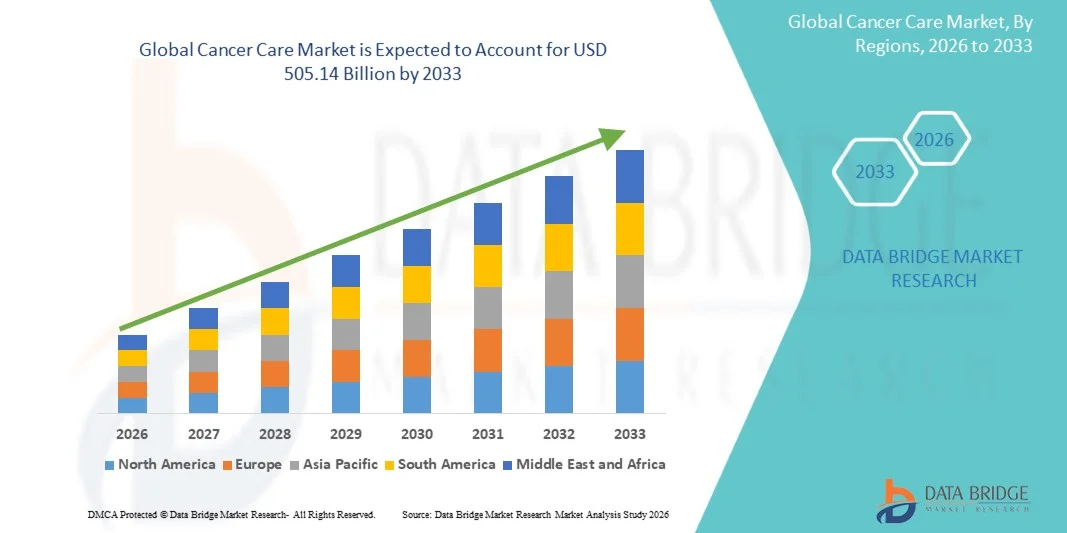

حسب البيانات - تحليل بحوث سوق بيانات كان تقدير سوق الرعاية للسرطان فيمبلغ قدره 244.40 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلك505.14 مليار دولار من دولارات الولايات المتحدة« النامية فيالنسبة المئوية المئوية للفئة المئوية من 2026 إلى 2033● يشهد السوق نمواً مطرداً مدفوعاً بعبء السرطان العالمي المتزايد، وزيادة اعتماد علاجات متقدمة للأورام، والاستثمارات المتزايدة في البنية الأساسية للرعاية الصحية وتكنولوجيات الطب الدقيق. إن توسيع نطاق الوصول إلى برامج فحص السرطان، وزيادة الوعي بالتشخيص المبكر للسرطان، والتقدم السريع في العلاج المناعي، والعلاج الموجه، وحلول الأورام الإشعاعية، أمور تزيد من دعم التوسع في الأسواق عبر الاقتصادات المتقدمة والاقتصادات الناشئة على حد سواء.

إن الانتشار المتزايد لسرطان الثدي، وسرطان الرئة، وسرطان اللون التكتيكي، وغير ذلك من الظروف المزمنة الأورامية على الصعيد العالمي، إلى جانب الطلب المتزايد على نُهج العلاج الشخصية وتحسين نتائج المرضى، أمر يرغم المستشفيات ومعاهد البحوث المتعلقة بالسرطان ومقدمي الرعاية الصحية على اعتماد حلول متقدمة للرعاية المتعلقة بالسرطان.الدقة في علموتحل النظم المتكاملة لعلاج السرطان بشكل متزايد محل نُهج العلاج التقليدية في العديد من مرافق الرعاية الصحية، مما يتيح تحسين دقة العلاج، والتشخيص المبكر، وتحسين رصد المرضى، وتحسين نتائج البقاء على قيد الحياة في الأجل الطويل.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق الرعاية في مجال السرطان بأكبر حصة من الإيرادات بلغت 39.24 في المائة في عام 2025، بدعم من الهياكل الأساسية المتقدمة لعلم الأورام، والاعتماد القوي للطب الدقيق، وزيادة الاستثمارات في بحوث السرطان وتطوير العلاج المناعي.

- الـماقاد السوق بحصة 34.86٪ في عام 2025، مدفوعا باستخدام واسع النطاق كخيار علاج أولي عبر أنواع متعددة من السرطان بما في ذلك الثدي والرئة وسرطان الدم.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل النمو الإجمالي السنوي البالغ 8.1 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه ارتفاع معدل انتشار السرطان، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وزيادة فرص الحصول على العلاجات المتقدمة في مجال الأورام في جميع أنحاء الصين والهند واليابان.

- وفئة العلاج بالتحصين هي أسرع أنواع العلاج نمواً، ويتوقع أن تسجل نسبة 9.2 في المائة من إجمالي العلاج الإجمالي، مما يعكس تزايد اعتماد مثبطات نقاط التفتيش، والعلاجات الخلوية من نوع CAR-T، ونُهُج علاج السرطان الشخصية على الصعيد العالمي.

- ويهيمن قطاع سرطان الثدي على فئة أنواع السرطان بحصة من الإيرادات قدرها 24.67 في المائة في عام 2025، ويقودها ارتفاع معدل الإصابة على الصعيد العالمي، وزيادة الوعي بالتشخيص المبكر، والاعتماد القوي للعلاجات المستهدفة والهرمونية.

- وتمثل المستشفيات 52.14 في المائة من السوق، ويُفضَّل ذلك بسبب توافر الرعاية المتعددة التخصصات في مجال الأورام، وتكنولوجيات التشخيص المتقدمة، والهياكل الأساسية للعلاج الإشعاعي، والخدمات المتخصصة لعلاج السرطان.

- وفئة G-CSFs هي فئة الفئات العلاجية الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي 7.8 في المائة، ويُعزى ذلك إلى زيادة الاستخدام في إدارة النيوتروبينيا الناجمة عن العلاج الكيميائي وزيادة اعتماد العلاجات الداعمة للرعاية في مجال الأورام على الصعيد العالمي.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025):

- القيمة السوقية المتوقعة (2033): 505-14 مليار دولار

- التنبؤات التوقعـة CAGR (2026-2033):

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بالنطاق وبسوق الرعاية

الصفات الأولى |

مفتاح الرعاية في حالات السرطان |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

هوفمن - لاروش المحدودة (سويسرا) |

|

ما |

توسيع نطاق علاجات الأورام الدقيقة والسرطان الشخصي :: زيادة اعتماد العلاج بالمجان والسرطان الخلوي :: نمو الحلول المتعلقة بعلم الأورام عن بعد والرعاية بالسرطان الرقمي |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

ما هو الاتجاه الرئيسي في سوق الرعاية من السرطان؟

الاتجاه: زيادة اعتماد علم الأورام الدقيقة والرعاية في مجال السرطان

إن مقدمي الرعاية الصحية وشركات علم الأورام يعتمدون بشكل متزايد على التشخيصات التي تعمل بكفاءة عالية، والطب الدقيق، والعلاجات الشخصية للسرطان لتحسين نتائج العلاج ومعدلات بقاء المرضى. والواقع أن التسلسل الجينومي المتقدم، واختبار العلامات البيولوجية، ومنصات التصوير التي تتلقى مساعدة من معهد البحوث التطبيقية، تمكن الأطباء من تحديد طفرات السرطان على نحو أكثر دقة وتقديم استراتيجيات علاجية محددة الأهداف. وبالإضافة إلى ذلك، فإن تبني العلاج المناعي المتزايد، والعلاج بالخلايا من نوع CAR-T، وإجراءات علم الأورام بمساعدة الروبوتات، تعمل على تحويل إدارة السرطان عبر المستشفيات ومراكز السرطان المتخصصة على الصعيد العالمي.

ففي آذار/مارس 2024، على سبيل المثال، قامت شركة تيمبوس آيل (Tempus AI Inc.) بتوسيع منصة الأورام التابعة لها التي تعمل بها منظمة العفو الدولية لدعم التشخيصات الدقيقة وتوصيات العلاج الشخصي للمؤشرات المتعددة للسرطان، وبالمثل، قامت شركة ف. هوفمان - لاروش المحدودة في عام 2024 بتعزيز حافظتها الخاصة بالتشخيصات المتعلقة بالأورام من خلال التقدم في تكنولوجيات التشخيص المرافقة التي تدعم العلاجات المستهدفة للسرطان، وزيادة إدماج الأمراض الرقمية ومنصات تحليل الأورام القائمة على أساس سحابي في جميع أنحاء الولايات المتحدة وألمانيا، وهي تعمل على زيادة تسريع اعتماد حلول الرعاية المتعلقة بالسرطان المستندة إلى البيانات.

سوق علاج السرطان

سائق السوق الرئيسي: زيادة عبء السرطان العالمي وزيادة الطلب على العلاجات الأورام المتقدمة

إن تزايد انتشار السرطان على نطاق العالم يشكل عاملاً رئيسياً يدفع الطلب على حلول الرعاية في مجال السرطان عبر خدمات التشخيص والعلاج والرعاية الداعمة. والواقع أن ارتفاع معدلات الإصابة بسرطان الثدي، وسرطان الرئة، وسرطان القولون، وسرطان الدم، إلى جانب شيخوخة السكان وعوامل أنماط الحياة غير الصحية، يعمل بشكل كبير على توسيع مجمع المرضى العالمي في مجال الأورام. ووفقاً لمنظمة الصحة العالمية، فإن السرطان لا يزال أحد الأسباب الرئيسية للوفاة على مستوى العالم، حيث يشكل نحو 10 ملايين حالة وفاة سنويا.

وتستثمر المستشفيات ومراكز السرطان ومقدمي الرعاية الصحية على نحو متزايد في علاجات الأورام المتقدمة بما في ذلك العلاج المناعي، والعلاج المستهدف، وأورام الإشعاع، والتكنولوجيات الجراحية الغازية إلى الحد الأدنى لتحسين نتائج المرضى ومعدلات البقاء. وبالإضافة إلى ذلك، فإن زيادة المبادرات الحكومية للفحص المبكر للسرطان، ودعم سداد التكاليف، وبرامج التوعية بالسرطان عبر بلدان مثل الولايات المتحدة واليابان وألمانيا تعجل باعتماد حلول متقدمة لرعاية السرطان على الصعيد العالمي.

القيود الرئيسية/التحدي الرئيسي: ارتفاع تكلفة العلاجات المتقدمة من السرطان والإمكانية المحدودة للوصول

ومن التحديات الكبيرة التي تواجه سوق الرعاية من السرطان ارتفاع التكاليف المرتبطة بالعلاجات المتقدمة في مجال الأورام، والتشخيصات الدقيقة، وإدارة العلاج على المدى الطويل. وكثيراً ما تتطلب علاجات الأمراض المناعية، والبيولوجيا المستهدفة، والعلاجات الخلوية من نوع CAR-T، وعلاجات الأورام الشخصية استثمارات مالية كبيرة، مما يحد من إمكانية وصول المرضى إلى العلاج في البلدان المنخفضة والمتوسطة الدخل. وبالإضافة إلى ذلك، فإن النفقات المتصلة بالمستشفيات والعلاج الإشعاعي ودورات العلاج الكيميائي والرعاية الداعمة تزيد بشكل كبير من عبء العلاج الإجمالي.

على سبيل المثال، قد تكلف بعض علاجات خلايا CAR-T وعلاجات علم الأورام المناعية عدة مئات الآلاف من الدولارات للمريض الواحد في أسواق الرعاية الصحية المتقدمة. وعلاوة على ذلك، فإن البنية الأساسية المحدودة للأورام، ونقص أطباء الأورام المدربين، وعدم المساواة في الوصول إلى تشخيص السرطان المتقدم في المناطق الريفية في الهند والبرازيل وأجزاء من أفريقيا، لا تزال تشكل حواجز رئيسية أمام التشخيص المبكر واعتماد العلاج.

فرص السوق الرئيسية: توسيع نطاق الأورام الرقمية، والتطبيب عن بعد، والرعاية في حالات السرطان المشخصة

ويؤدي الإدماج المتزايد لتكنولوجيات الصحة الرقمية في الرعاية المتعلقة بالأورام إلى إيجاد فرص نمو قوية لمقدمي الرعاية المتعلقة بالسرطان وشركات المستحضرات الصيدلانية على الصعيد العالمي.- - - - - - - - - - -:: تساعد المشاورات بشأن علم العيون من بعد، ونظم رصد المرضى القابلة لللبس، ومنصات إدارة السرطان القائمة على سحابية، مقدمي الرعاية الصحية على تحسين كفاءة العلاج، وإشراك المرضى، ورصد الأمراض على المدى الطويل.

وفي عام 2024، وسّعت شركة GEE HealthCar Care Technologies Inc. من نطاق نطاق عملها الذي تعتمده منظمة العفو الدولية في مجال التصوير بالأورام والحلول التشخيصية الرامية إلى تحسين الكشف عن السرطان وتدفقات التخطيط للعلاج، وبالمثل، يتزايد الاستثمار في العديد من نظم الرعاية الصحية في الصين والهند في الهياكل الأساسية لعلم الأورام عن بعد لتحسين إمكانية الوصول إلى أخصائيي السرطان في المناطق التي تعاني من نقص في الخدمات، ويتوقع أن يؤدي زيادة رقمنة الرعاية الصحية وتوسيع نطاق الاستثمارات في بحوث الأورام إلى زيادة تسريع اعتماد حلول متكاملة وشخصية للرعاية المتعلقة بالسرطان على الصعيد العالمي.

سوق الرعاية

وسوق الرعاية في حالة السرطان مقسمة على أساس نوع العلاج، ونوع السرطان، والمستعمل النهائي، والطبقة العلاجية.

الفئة

وعلى أساس نوع العلاج، فإن سوق الرعاية في السرطان مقسمة إلى العلاج الكيميائي، والعلاج المستهدف، والعلاج الهرموني، والعلاج الهرموني، وغير ذلك من أنواع العلاج. وسيطر قطاع العلاج الكيميائي على السوق بحصة قدرها 34.86 في المائة في عام 2025 بسبب استخدامه على نطاق واسع كعلاج من الدرجة الأولى يشمل مؤشرات متعددة للسرطان بما في ذلك سرطان الثدي، وسرطان الرئة، وسرطان الدم، وسرطان المعدة، وسرطان المعدة المعوية. ويدعم الاعتماد الكبير زيادة حالات الإصابة بالسرطان على الصعيد العالمي، والتوافر الواسع النطاق للعقاقير العلاجية من المواد الكيميائية، والاندماج القوي في نظم العلاج المركبة. وبالإضافة إلى ذلك، فإن الهياكل الأساسية المتنامية للرعاية الصحية، وزيادة قبول المرضى في علم الأورام، وزيادة الدعم الحكومي لبرامج علاج السرطان، تعزز هيمنتها على هذا الجزء. ولا يزال العلاج الكيميائي يؤدي دوراً حاسماً في إدارة السرطان العلاجي والتهاني على حد سواء في جميع المستشفيات ومراكز الطب على الصعيد العالمي. كما أن توافر عقاقير العلاج الكيميائي العامة وتوسيع نطاق تغطية السداد عبر الاقتصادات المتقدمة يزيدان من تسارعاً في الأسواق. وعلاوة على ذلك، فإن زيادة استخدام العلاج الكيميائي جنباً إلى جنب مع العلاج بالإشعاع والعلاج المناعي يدعم فعالية العلاج وتحسين نتائج المرضى عبر مراحل السرطانية المتقدمة في جميع أنحاء العالم.

ومن المتوقع أن يشهد قطاع العلاج غير الطوعي أسرع علاجات السرطان من عام 2026 إلى عام 2033، وذلك بفضل زيادة اعتماد مثبطات نقاط التفتيش، وعلاجات الخلايا CAR-T، والأجسام المضادة الأحادية الكلونية، ولقاحات السرطان عبر تطبيقات متعددة في علم الأورام. فارتفاع معدلات النجاح في علاجات علم العيون المناعي في معالجة سرطان الرئة، والميلانوم، وسرطان الدم، وسرطان الكلونات، واللون - التكتونية، تشكل عاملاً محركاً إلى حد كبير للنمو القطاعي. وبالإضافة إلى ذلك، فإن زيادة الموافقات التي تحصل عليها هيئة التنمية الحرجية، والتوسع في التجارب السريرية في علم الأورام، وزيادة الاستثمارات من جانب شركات المستحضرات الصيدلانية في الجيل القادم من العلاجات المناعية، تتسارع من توسع الأسواق. ويتزايد دمج مقدمي الرعاية الصحية للعلاج المناعي في برامج علم الأورام الدقيقة بسبب تحسن معدلات البقاء على قيد الحياة وانخفاض السمية الطويلة الأجل مقارنة بالعلاجات التقليدية. وعلاوة على ذلك، فإن أوجه التقدم في اختبار العلامات الحيوية، والتنميط الجغرافي، ونُهج الطب الشخصي تعمل على تحسين اختيار المرضى والاستجابة للعلاج، مما يزيد من تعزيز فرص النمو بالنسبة لقطاع العلاج المناعي على الصعيد العالمي.

حسب نوع السرطان

وعلى أساس نوع السرطان، فإن سوق الرعاية في السرطان مقسمة إلى سرطان الدم، وسرطان الثدي، وسرطان البروستات، وسرطان المعدة المعوي، وسرطان النساء، وسرطان الجهاز التنفسي/سرطان الرئة، وغير ذلك من أنواع السرطان. وكان قطاع سرطان الثدي يهيمن على السوق بحصة بلغت 24.67% في عام 2025 بسبب ارتفاع معدل انتشار سرطان الثدي عالمياً وزيادة الوعي فيما يتعلق بالتشخيص والعلاج المبكرين. إن الاعتماد القوي للعلاجات المستهدفة، والعلاج الهرموني، والعلاج الكيميائي، والعلاج المناعي عبر برامج علاج سرطان الثدي يدعم السيطرة القطاعية. فضلاً عن ذلك، فإن التنفيذ المتزايد لمبادرات الفحص بالأشعة الثديية، وتوسيع نطاق الوصول إلى الرعاية في مجال الأورام، وارتفاع الإنفاق على الرعاية الصحية في مختلف الأسواق المتقدمة والناشئة، تعمل على التعجيل باعتماد العلاج. وتتزايد الشركات الصيدلانية في الاستثمار في العلاجات ذات الأهداف الخاصة بالهركين وفي الحلول الشخصية في مجال علم الأورام لتحسين نتائج بقاء المرضى. وعلاوة على ذلك، فإن زيادة حملات التوعية التي تقودها الحكومة، وارتفاع عدد السكان المسنين من الإناث، والوجود القوي لمراكز علاج سرطان الثدي المتخصصة ما زالاً يعزز الموقف القيادي للقطاع في سوق الرعاية للسرطان.

ومن المتوقع أن يشهد الجزء المتعلق بسرطان الجهاز التنفسي/الرئوي أسرع مستويات النمو التي بلغت 8.8 في المائة من عام 2026 إلى عام 2033، بسبب تزايد العبء العالمي لسرطان الرئة المرتبط بالتدخين، وتلوث الهواء، والتعرض المهني، وعوامل الخطر المتصلة بنمط الحياة. ومن شأن اعتماد التشخيصات الدقيقة، والعلاج المناعي، والعلاجات المستهدفة لسرطان الرئة الخلوية غير الصغيرة أن يدعم إلى حد كبير نمو القطاعات. وعلاوة على ذلك، فإن زيادة الاستثمارات في تكنولوجيات التصوير التي تعتمد على التكنولوجيا المستقلة، وتشخيصات الخزعة السائلة، ونُهج المعالجة الشخصية تعمل على تحسين الكشف المبكر والمعالجة الفعالة. وتتوسع شركات الأدوية في توسيع خطوط أنابيب الأورام التي تركز على مثبطات نقص المناعة في الجهاز التنفسي العالمي، ومثبطات PD-1، والبيولوجيا المتطورة لإدارة سرطان الرئة. وعلاوة على ذلك، فإن الاعتماد المتزايد لأدنى حد من العمليات الجراحية الغازية، والإجراءات الصدرية المدعومة بالدواء، وتكنولوجيات علم الإشعاع تعمل على تعزيز النتائج السريرية وتسريع التوسع في الجزء المتعلق بالتنفس/سرطان الرئة على الصعيد العالمي.

هذا

وعلى أساس المستخدم النهائي، تُقسم سوق الرعاية في مجال السرطان إلى مستشفيات وعيادات متخصصة ومراكز لعلاج السرطان والإشعاع، وتهيمن المستشفيات على السوق بحصة قدرها 52.14 في المائة في عام 2025 بسبب توافر البنية التحتية الشاملة للأورام، وقدرات العلاج المتعددة التخصصات، وإمكانية الوصول إلى تكنولوجيات التشخيص والعلاج المتقدمة، وما زالت المستشفيات تعمل كمراكز رئيسية للعلاج الكيميائي، والعلاج المناعي، والعلاج الإشعاعي، وجراحة الأورام، وخدمات الرعاية الداعمة للسرطان على الصعيد العالمي، وارتفاع تدفق المرضى، وارتفاع معدلات دخول المرضى إلى المستشفيات، وزيادة معدلات دخولهم إلى المستشفيات، والدمج القوي لتشخيصات الدقة وتكنولوجيات التصوير، هي عوامل تؤدي إلى هيمنة القطاع، وبالإضافة إلى ذلك، فإن التوسع في الاستثمارات في أقسام علم الأورام، ووحدات السرطان المتخصصة، والمنصات الجراحية بمساعدة الروبوتات، تؤدي إلى تحسين إمكانية الحصول على العلاج ونتائج المرضى، ووجود أخصائيي الأورام ذوي الخبرة، والأخصائيين في الإشعاع، ومختبرات الأمراض المتقدمة يزيد من تعزيز المركز القيادي للمستشفيات في سوق الرعاية ضد السرطان.

ومن المتوقع أن يشهد قطاع مراكز علاج السرطان والإشعاع أسرع مستويات العلاج من عام 2026 إلى عام 2033، بسبب تزايد الطلب على المرافق المتخصصة لمعالجة الأورام والتكنولوجيات المتقدمة للعلاج الإشعاعي. ومن المتوقع أن يشهد قطاع مراكز علاج السرطان والإشعاع أسرع مستويات العلاج من عام 2026 إلى عام 2033، بسبب تزايد الطلب على المرافق المتخصصة لعلاج الأورام والتكنولوجيات المتقدمة للعلاج الإشعاعي. كما أن تزايد اعتماد العلاج بالبروتون، والجراحة الإشعاعية التكتيكية، والعلاج الإشعاعي المعدل بالكثافة، والحلول الخاصة بالأورام الدقيقة يعجل من وتيرة التوسع في القطاعات. وبالإضافة إلى ذلك، فإن تزايد تفضيل خدمات علاج المرضى الخارجيين من السرطان، ودورات العلاج القصيرة، والرعاية المتخصصة الفعالة من حيث التكلفة في مجال الأورام المتخصصة يدعم نمو الأسواق. وتستثمر الحكومات ومنظمات الرعاية الصحية الخاصة بشكل متزايد في مراكز علاج السرطان المخصصة لتحسين الوصول إلى العلاجات المتقدمة في مجال علم الأورام. وعلاوة على ذلك، فإن زيادة التعاون بين معاهد البحوث المتعلقة بالسرطان ومقدمي العلاج الإشعاعي تعمل على تعزيز الابتكار والمشاركة في التجارب السريرية، وقدرات علاج السرطان الشخصية على الصعيد العالمي.

حسب الفئة العلاجية

وعلى أساس الطبقة العلاجية، فإن سوق الرعاية في السرطان مقسمة إلى ج.س.س.س، وبيس فوسفونيت، ومعادلة، واشبائه، والوكالة الدولية للطاقة الذرية، ووكالة الفضاء الأوروبية.وسيطر القطاع المضاد للسرطان على السوق بحصة قدرها 28.43 في المائة في عام 2025 بسبب الاستخدام الواسع النطاق للعقاقير المضادة للعقاقير لإدارة الغثيان والقيء الناجمين عن العلاج الكيميائي بين مرضى السرطان.وزيادة اعتماد العلاج الكيميائي في المستشفيات وعيادات الأورام، إلى جانب زيادة التركيز على الرعاية الداعمة للسرطان ونوعية الحياة للمريض، تؤدي إلى حد كبير إلى زيادة الطلب.ويتزايد دمج مقدمي الرعاية الصحية في السوق مع خصومات السيروتونين، ومعاضيات المستقبِلات NK1، والعلاجات المضادة للعقاقير القائمة على القشرة في بروتوكولات العلاج في علم النفس من أجل تحسين رعاية المرضى والالتزام بالعلاج.و بالإضافة إلى ذلك، فإن زيادة الوعي فيما يتعلق بالرعاية الداعمة في علم الأورام وتنامي توافر التركيبات المتطورة المضادة للسكر تدعم توسع السوق.وإن تزايد حدوث السرطان على نطاق العالم ومعدلات الاستفادة من العلاج الكيميائي العالية لا تزال تعزز الموقف المهيمن في السوق عالميا.

ومن المتوقع أن يشهد الجزء الخاص بشركة G-CSFS أسرع نسبة في سجل المعاملات الدولية بلغت 7.8 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب زيادة الاستخدام في إدارة النيوتروبينيا الناجمة عن العلاج الكيميائي والحد من المضاعفات المتصلة بالإصابة بين مرضى الأورام. ومن المتوقع أن يؤدي تبني المنظومات الجغ-SFS المتماثلة أحيائياً، وارتفاع أحجام العلاج من السرطان، وتوسيع نطاق برامج الرعاية الداعمة لعلاج الأورام إلى دعم نمو القطاعات إلى حد كبير. وبالإضافة إلى ذلك، فإن زيادة التركيز على تحسين التقيد بالعلاج الكيميائي، وخفض معدلات العلاج في المستشفيات، وتعزيز نتائج التعافي من المرضى تعمل على تسريع الطلب على علاجات عوامل تنشيط المستعمرات المسببة لسرطان الكريات. وتستثمر شركات الأدوية بشكل متزايد في تركيبات جي-سيف التي تعمل منذ أمد طويل، وتطوير المشابه البيولوجية لتحسين القدرة على الوصول إلى العلاج والقدرة على تحمل تكاليفه. وعلاوة على ذلك، من المتوقع أن يؤدي اعتماد علاجات السرطان المركبة وتوسيع البنية التحتية لمعالجة الأورام عبر أسواق الرعاية الصحية الناشئة إلى زيادة تعزيز فرص النمو بالنسبة لقطاع الشركات العالمية.

سوق الرعاية السرطان

كانت أميركا الشمالية تهيمن على سوق الرعاية في مجال السرطان وكانت تستأثر بأكبر حصة من الإيرادات بلغت 39.24% في عام 2025، بدعم من البنية الأساسية المتقدمة في علم الأورام، واعتماد الأدوية الدقيقة بقوة، وزيادة الاستثمارات في بحوث السرطان وتطوير العلاج المناعي. كما تستفيد المنطقة من أطر السداد المواتية، وارتفاع مستوى توافر العلاجات المستهدفة، والوجود القوي لشركات الأدوية والتكنولوجيا الحيوية الرائدة. ولا تزال زيادة النشاط التجريبي السريري، وزيادة تبني التشخيصات التي تساعدها الوكالة الدولية للطاقة، والطلب المتزايد على حلول علاج السرطان المكيفة الشخصية، تعمل على تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية للرعاية من السرطان

إن سوق الرعاية في مجال السرطان في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع معدلات انتشار السرطان، وزيادة تبني العلاجات المناعية والعلاجات المستهدفة، والاستثمارات الكبيرة في بحوث الأورام والطب الدقيق. والواقع أن البنية الأساسية المتقدمة للرعاية الصحية في البلاد، والوجود القوي لمراكز علاج السرطان الرائدة، والاستخدام العالي للتشخيصات التي تعتمد على الذكاء الاصطناعي، تدفع الطلب عبر المستشفيات، والعيادات المتخصصة، ومؤسسات البحوث. فضلاً عن ذلك فإن زيادة موافقة هيئة التنمية الحرجية على عقاقير الأورام الجديدة وزيادة التركيز على الكشف المبكر عن السرطان تعملان على تسريع توسع السوق في مختلف أنحاء الولايات المتحدة.

أوروبا

لا تزال سوق الرعاية في مجال السرطان في أوروبا تشكل أحد العوامل الرئيسية التي تساهم في تحقيق العائدات العالمية، وذلك بفضل الدعم الحكومي المتزايد لبرامج فحص السرطان، وزيادة تبني علاجات الأورام المتقدمة، والبنية الأساسية القوية للرعاية الصحية. إن الاستخدام الواسع النطاق للعلاج الإشعاعي، والعلاجات المستهدفة، والعلاجات في مجال علم الأورام المناعية عبر بلدان مثل ألمانيا وفرنسا والمملكة المتحدة يدعم توسع السوق في مختلف أنحاء المنطقة. فضلاً عن ذلك فإن زيادة الاستثمارات في علم الأورام الدقيقة، وتنامي أنشطة البحوث السريرية، وزيادة الوعي فيما يتصل بالتشخيص المبكر للسرطان لا تزال تعمل على تعزيز تبني الحلول المتقدمة للرعاية في مجال السرطان في مختلف أنحاء أوروبا.

المملكة المتحدة الأمريكية سوق الرعاية في حالات السرطان

إن سوق الرعاية في مجال السرطان في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة المبادرات الحكومية في مجال التوعية بالسرطان، وزيادة الاستثمارات في الطب الدقيق، وتوسيع نطاق الوصول إلى العلاجات المتقدمة في مجال الأورام. إن تبني العلاج المناعي، والعلاج الإشعاعي، والتشخيصات بمساعدة الذكاء الاصطناعي للسرطان تعمل على تحسين نتائج العلاج وتسريع نمو السوق. وعلاوة على ذلك، فإن التعاون القوي بين معاهد البحوث، والشركات الصيدلانية، ودائرة الصحة الوطنية، يدعم الإبداع في علاج السرطان وإدارة رعاية المرضى في مختلف أنحاء المملكة المتحدة.

ألمانيا سوق الرعاية من السرطان

إن سوق الرعاية في مجال السرطان في ألمانيا آخذة في التوسع بشكل مطرد بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وقدرات التصنيع الدوائية القوية، وزيادة تبني علاجات الأورام المبتكرة. فالمستشفيات ومراكز البحوث في مجال السرطان تستخدم بشكل متزايد الطب الدقيق، والاختبارات الجينية، والعلاجات المستهدفة لإدارة السرطانات الشخصية. والواقع أن التقدم المستمر في أنظمة العلاج الإشعاعي، وعقاقير علم الأورام المناعي، وتكنولوجيات الأمراض الرقمية، إلى جانب الاستثمارات المتزايدة في بحوث السرطان، يزيد من دفع نمو الأسواق في ألمانيا.

سوق الرعاية في حالات السرطان

ومن المتوقع أن تشهد سوق الرعاية في مجال السرطان في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بارتفاع معدل انتشار السرطان، وتوسيع البنية الأساسية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية في مختلف بلدان مثل الصين والهند واليابان. ومن المتوقع أن يؤدي تزايد الوعي بالتشخيص المبكر للسرطان، وزيادة تبني علاجات متقدمة في علاج الأورام، وتحسين فرص الحصول على خدمات علاج السرطان إلى دعم توسع الأسواق الإقليمية. فضلاً عن ذلك فإن المبادرات الحكومية المتزايدة في مجال فحص السرطان، وزراعة الاستثمارات الصيدلانية، وزيادة توافر العلاجات والعلاجات المناعية المستهدفة تعمل على تسريع وتيرة نمو الأسواق عبر آسيا والمحيط الهادئ.

اليابان سوق الرعاية من السرطان

إن سوق الرعاية في مجال السرطان في اليابان تشهد نمواً مطرداً بسبب ارتفاع الاستثمارات في بحوث الأورام، وزيادة اعتماد علاجات السرطان الغازية إلى الحد الأدنى، والدعم الحكومي القوي لمبادرات الطب الدقيق. وتستخدم المستشفيات ومعاهد البحوث بشكل متزايد أنظمة العلاج الإشعاعي المتقدمة، والعلاجات المستهدفة، وتكنولوجيات التشخيص القائمة على الذكاء الاصطناعي لتحسين كفاءة العلاج ونتائج المرضى. فضلاً عن ذلك فإن شيخوخة سكان البلاد وزيادة التركيز على برامج الكشف المبكر عن السرطان يساهمان بشكل أكبر في نمو السوق في اليابان.

الصين سوق الرعاية من السرطان

الواقع أن سوق الصين للرعاية من السرطان تنمو بسرعة، مدفوعة بارتفاع معدل الإصابة بالسرطان، وتوسيع البنية الأساسية للرعاية الصحية، وزيادة الاستثمارات الحكومية في علاج الأورام والبحوث. والواقع أن تبني العلاجات المستهدفة، والعلاجات المناعية، وتكنولوجيات التشخيص المتقدمة في مختلف المستشفيات ومراكز علاج السرطان يعمل بشكل كبير على تعزيز الطلب في السوق. وبالإضافة إلى ذلك، فإن زيادة الإنفاق على الرعاية الصحية، وزيادة الوعي فيما يتعلق بالفحص المبكر للسرطان، والتوسع السريع للشركات المحلية للأدوية البيولوجية البيولوجية، تجعل الصين واحدة من أسرع الأسواق نمواً للرعاية من السرطان على مستوى العالم.

سوق سوق الرعاية

وتقود صناعة الرعاية من السرطان في المقام الأول شركات راسخة، من بينها:

- ف. هوفمن - لاروش المحدودة (سويسرا)

- نوفارتس أ. (سويسرا)

- (الولايات المتحدة الأمريكية)

- شركة Merck & Co. Inc.

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- Joson & Joson (الولايات المتحدة الأمريكية)

- أسترا زينيكا PLC (المملكة المتحدة)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- Amgen Inc. (الولايات المتحدة)

- )ككك(

- س. أ. (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة باير AG (ألمانيا)

- بيي جين المحدودة (الصين)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- أستيلاس فارما Inc. (اليابان)

- شركة Dayichi Sankyo Company، المحدودة (اليابان)

التطورات التي حدثت في سوق الرعاية

- في يناير/كانون الثاني 2021، أعلن بريستول مايرز سكويب أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على أوديفو (نيفولوماب) بالاقتران مع كابوميتيكس (كابوزيانتينيب) لمعالجة سرطانات الخلايا الكلوية المتقدمة في الخط الأول. وقد عززت الموافقة حافظة علم الأوعية المناعية للشركة ووسعت نطاق اعتماد العلاجات المركبة في علاج السرطان المتقدم.

- وفي شباط/فبراير 2021، تلقت هيئة تنمية الموارد البشرية سيرونو موافقة سريعة من الولايات المتحدة الأمريكية من هيئة التنمية الحرجية على اعتماد تيبميتكو (تيبوتينيب) لسرطان الرئة غير الصغيرة غير الصغيرة في الخلايا، مع إجراء تغييرات في نظام MET مع إجراء 14 تغييراً.

- وفي أيلول/سبتمبر 2021، أكملت شركة فايزر (Pfizer Inc.) اقتناء علاجات تريليوم لتعزيز أنبوبها في مجالي الأورام والعلاج المناعي الذي يركز على العلاجات الخبيثة الدهنية والعلاجات التي تستهدف علاجات CD47.

- وفي آذار/مارس 2022، واصلت شركة إيلومينا توسيع نطاق قدراتها في مجال تشخيص الأورام بعد اقتناء شركة GRAIL، وهي شركة متخصصة في تكنولوجيات الكشف المبكر المتعددة السرطانات القائمة على الدم.

- وفي أيار/مايو 2022، سلطت شركة أمجين (Amgen Inc.) الضوء على التوسع التجاري في لوماكراس (سوتوراسيب)، وهو أول مثبط لسرطان الرئة غير الخلوي غير الصغير، وهو ما يعكس تقدماً كبيراً في معالجة الأورام المستهدفة للطفرات التي كانت من الصعب معالجتها في السابق.

- وفي آب/أغسطس 2023، وسّعت أسترا زينيكا PLC ودايشي سانكيو نطاق التسويق العالمي لإنهرتو (trastuzuzumb deruxtecan) بعد زيادة الموافقات التنظيمية على سرطان الثدي المُحَدِّث ومؤشرات سرطان المعدَّات.

- وفي شباط/فبراير 2024، تلقت العلاجات البيولوجية المتوفّرة موافقة الولايات المتحدة الأمريكية من هيئة التنمية الحرجية على أمتاغي (lifileusel)، وهو أول علاج لمفاويات اللمفاويات المتسربة للورم التي تمت الموافقة عليها للورم المتقدّم.

- في نيسان/أبريل 2024، وسعت جونسون وجونسون نطاق التعاون في مجال بحوث علم الأورام الذي يركز على تشخيصات السرطان القابلة للتطبيق على نطاق واسع، ومنصات علم الأورام الدقيقة لتحسين الكشف المبكر وتخطيط العلاج الشخصي عبر أنواع متعددة من السرطان.

- وفي تشرين الأول/أكتوبر 2024، واصلت شركة ميرك وشركاه توسيع نطاق التطبيقات السريرية لشركة Kittroda (pembrolezumab) عبر مؤشرات متعددة للورم الصلب، مما عزز قيادتها في علاجات علم الأورام المناعي ومعالجة السرطان الدقيق على الصعيد العالمي.

- في كانون الثاني/يناير 2025، وسّعت شركة روش دَلِنغ AG نطاق حافظتها للتشخيصات والأمراض الرقمية المتعلقة بالأورام من خلال زيادة نشر الحلول التشخيصية للسرطان التي تعمل بطاقتها العالية والتي تهدف إلى تحسين كفاءة تدفق المرض واعتماد الطب الدقيق في المستشفيات ومراكز السرطان على الصعيد العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.