Global Medical Foods Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

24.83 Billion

USD

38.70 Billion

2024

2032

USD

24.83 Billion

USD

38.70 Billion

2024

2032

| 2025 –2032 | |

| USD 24.83 Billion | |

| USD 38.70 Billion | |

| % | |

|

تجزئة سوق الأغذية الطبية العالمية، حسب نوع المنتج (التركيبات الغذائية الكاملة، والتركيبات الغذائية غير الكاملة، ومحاليل الإماهة الفموية)، والاستخدام (اضطراب فرط الحركة ونقص الانتباه، والاكتئاب، والسكري، والسرطان، ومرض الزهايمر، واضطرابات التمثيل الغذائي، وغيرها)، والشكل (مساحيق، وسوائل، وكبسولات، وأقراص، وألواح)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، ومتاجر الأدوية، والمتاجر الكبرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم السوق العالمية للأغذية الطبية ومعدل النمو؟

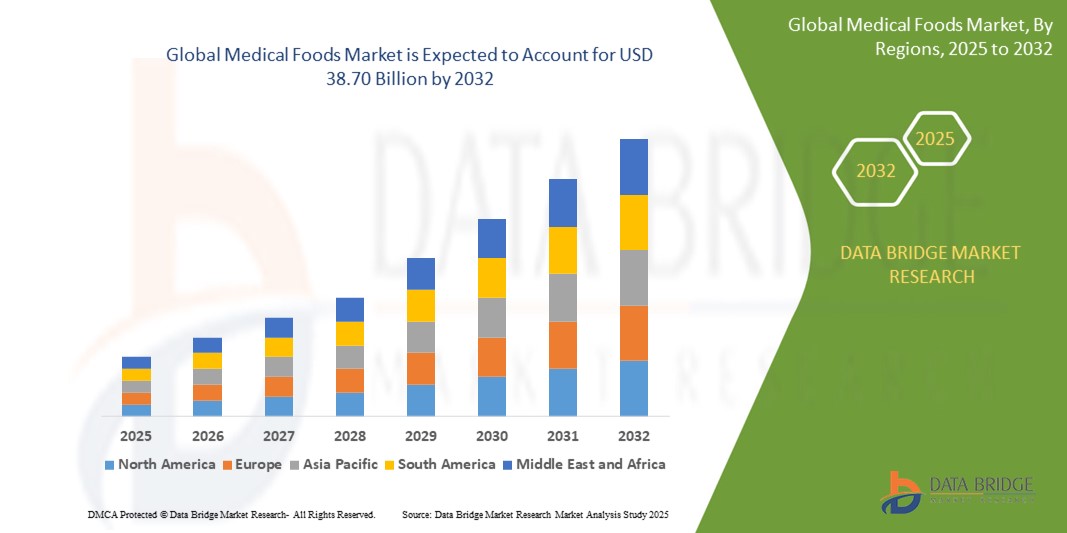

- تم تقييم حجم سوق الأغذية الطبية العالمية بنحو 24.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38.70 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة.

- يشهد سوق الأغذية الطبية نموًا قويًا مدفوعًا بانتشار متزايد للأمراض المزمنة والاضطرابات الأيضية، فضلاً عن الوعي المتزايد بدور التغذية المصممة خصيصًا في إدارة الحالات الصحية.

- يتميز السوق بتزايد الطلب على المنتجات الغذائية المتخصصة المصممة لتلبية الاحتياجات الغذائية الخاصة لمرضى السكري، ومرض فينيل كيتونوريا (PKU)، وأمراض الجهاز الهضمي. ويساهم التقدم في الأبحاث الطبية وتطوير تركيبات مبتكرة في توسيع هذا السوق.

- يشهد السوق أيضًا تحولًا نحو التغذية الشخصية، حيث تركز الشركات على تطوير منتجات مصممة خصيصًا لخصائص جينية أو حالات صحية محددة. ومن المتوقع أن يعزز هذا التوجه نمو السوق، حيث تقدم الأطعمة الطبية الشخصية حلولًا مُصممة خصيصًا لإدارة المشكلات الصحية المعقدة.

ما هي أهم النتائج المترتبة على سوق الأغذية الطبية؟

- يُعدّ الوعي المتزايد بأهمية إدارة النظام الغذائي والتغذية في علاج الأمراض والوقاية منها محركًا رئيسيًا لسوق الأغذية الطبية. ويتزايد إدراك المستهلكين والعاملين في مجال الرعاية الصحية لدور التغذية المحوري في الحفاظ على الصحة العامة وإدارة الحالات الطبية المحددة. وقد أدى هذا الوعي المتزايد إلى زيادة التركيز على دمج الأغذية الطبية في خطط العلاج الشاملة لمعالجة نقص التغذية وتحسين النتائج الصحية.

- مع ازدياد وعي الأفراد بمزايا التدخلات الغذائية المُخصصة، يتزايد الطلب على الأغذية الطبية التي تُلبي هذه الاحتياجات. يُبرز هذا التوجه نحو اتباع مناهج غذائية وقائية وداعمة الأهمية المتزايدة للأغذية الطبية في الرعاية الصحية المعاصرة.

- سيطرت أمريكا الشمالية على سوق الأغذية الطبية بأكبر حصة إيرادات بلغت 38.2% في عام 2024، مدفوعة بالطلب المتزايد على حلول التغذية الخاصة بكل حالة وانتشار الأمراض المزمنة مثل السكري والسرطان ومرض الزهايمر.

- من المتوقع أن ينمو اقتصاد منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 12.89% من عام 2025 إلى عام 2032، مدفوعًا بارتفاع الوعي الصحي، وتزايد عدد السكان المسنين، وزيادة انتشار الأمراض المزمنة في الاقتصادات الكبرى.

- سيطرت شريحة الصيغ الغذائية الكاملة على السوق بأكبر حصة إيرادات بلغت 46.5% في عام 2024، وذلك بسبب استخدامها على نطاق واسع في الإدارة الغذائية للأمراض المزمنة مثل الزهايمر والسكري والسرطان.

نطاق التقرير وتجزئة سوق الأغذية الطبية

|

صفات |

رؤى رئيسية حول سوق الأغذية الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الأغذية الطبية؟

" التغذية الشخصية والصحة المعرفية تدفعان الابتكار في الأغذية الطبية "

- من الاتجاهات السائدة في سوق الأغذية الطبية التركيز المتزايد على التغذية الشخصية، وخاصةً تلك التي تستهدف حالات مثل الزهايمر والسكري والالتهابات المزمنة. تتطور الأغذية الطبية لتتجاوز مجرد دعم الصحة العامة، لتشمل تركيبات خاصة بكل حالة، تلبي الاحتياجات الأيضية الفريدة.

- على سبيل المثال، تعمل شركة Cerecin Inc. على تطوير أطعمة طبية تستهدف الدماغ باستخدام الدهون الثلاثية متوسطة السلسلة (MCTs) لإدارة أعراض الزهايمر المبكرة من خلال تحسين عملية التمثيل الغذائي للكيتون في الدماغ.

- تُمكّن الابتكارات في مجال علم الجينوم الغذائي وأبحاث ميكروبيوم الأمعاء من إيجاد حلول غذائية مُصممة خصيصًا تُحسّن نتائج العلاج والتزام المرضى. وتستفيد الشركات من الرؤى السريرية لتصميم أغذية طبية تدعم الأداء الإدراكي، وتعافي العضلات، والصحة الأيضية.

- بالإضافة إلى ذلك، هناك زيادة في تركيبات المنتجات النظيفة والخالية من السكر والخالية من الغلوتين، مما يعكس الطلب المتزايد على الخيارات الصديقة للجهاز الهضمي والخالية من المواد المسببة للحساسية في جميع الفئات العمرية

- تستثمر العلامات التجارية مثل Nestlé Health Science وDanone Nutricia بشكل كبير في البحث والتطوير الموجه بالذكاء الاصطناعي لتطوير الأطعمة الطبية التي تتكامل بسلاسة مع خطط الرعاية التي تركز على المريض ومنصات الصحة الرقمية

- يؤدي هذا الاتجاه إلى تحويل السوق من فئة سريرية متخصصة إلى حل رئيسي للرعاية الصحية الوقائية، مما يوسع نطاقه عبر المستشفيات ومراكز الرعاية طويلة الأمد والمرضى في المنزل

ما هي العوامل الرئيسية المحركة لسوق الأغذية الطبية؟

- إن الارتفاع العالمي في الأمراض المزمنة مثل السرطان والسكري والاضطرابات العصبية يعزز الطلب على علاجات التغذية السريرية بشكل كبير، وخاصة تلك التي يتم إدارتها من خلال الأغذية الطبية

- على سبيل المثال، في يناير 2025، قدمت شركة أبوت مشروبًا علاجيًا ضمن خط إنتاجها Glucerna الذي يستهدف إدارة مرض السكري بمؤشر جلايسيمي منخفض وكربوهيدرات بطيئة الإطلاق متخصصة.

- إن شيخوخة السكان، وزيادة الرعاية بعد العمليات الجراحية، والشعبية المتزايدة للعلاج الغذائي المنزلي تدعم تبنيه بين المرضى المسنين وذوي المناعة الضعيفة

- بالإضافة إلى ذلك، أدى الدعم التنظيمي من هيئات مثل إدارة الغذاء والدواء الأمريكية وهيئة سلامة الأغذية الأوروبية إلى تحسين الوضوح بشأن تصنيف المنتجات والمطالبات، مما شجع الوافدين الجدد والابتكار.

- أدى جائحة كوفيد-19 إلى زيادة الوعي بشأن التغذية المناعية والتعافي، مما حفز شراء الأدوية من المستشفيات واستخدام تركيبات خاصة بالأمراض بناءً على توصية الأطباء.

- إن التقدم التكنولوجي في التشخيصات الغذائية وعلم الأيض يمكّن الشركات المصنعة من تقديم تركيبات مدعومة بالأدلة، مما يعزز الثقة بين مقدمي الرعاية الصحية والمستهلكين مثل

ما هو العامل الذي يعيق نمو سوق الأغذية الطبية؟

- إن التحدي الكبير يكمن في المشهد التنظيمي الصارم، حيث يجب أن تلبي الأغذية الطبية معايير صارمة للتجارب السريرية والوسم والامتثال، والتي تختلف على نطاق واسع عبر المناطق.

- على سبيل المثال، في عام 2024، أرجأت شركة Reckitt Benckiser Group PLC إطلاق تركيبة لعلاج اضطراب التمثيل الغذائي في المملكة المتحدة بسبب عقبات الامتثال المعقدة لهيئة سلامة الأغذية الأوروبية المتعلقة بالمطالبات الخاصة بالمرض.

- كما أن الوعي المحدود للمستهلك والارتباك بين الأطعمة الطبية والمكملات الغذائية والأغذية الوظيفية يشكلان حواجز أيضًا، مما يؤثر على رؤية البيع بالتجزئة ومعدلات الوصفات الطبية

- إن تكاليف التطوير المرتفعة بسبب متطلبات الأدلة السريرية، إلى جانب التحديات المتعلقة بالطعم والاستقرار على الرف، تجعل التسويق صعبًا على الشركات الصغيرة

- بالإضافة إلى ذلك، فإن قيود السداد في العديد من البلدان تحد من إمكانية الوصول، وخاصة بالنسبة للمرضى في الاقتصادات ذات الدخل المنخفض والمتوسط، حيث تكون النفقات المباشرة مرتفعة.

- يتطلب التغلب على هذه التحديات التعاون بين مختلف القطاعات بين شركات التغذية وأنظمة الرعاية الصحية والهيئات التنظيمية لتبسيط الموافقات وتحسين التعليم بين الأطباء والمرضى.

كيف يتم تقسيم سوق الأغذية الطبية؟

يتم تقسيم السوق على أساس المصدر والنوع والوظيفة والتطبيق.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الأغذية الطبية إلى تركيبات غذائية كاملة، وتركيبات غذائية غير كاملة، ومنتجات معالجة الجفاف عن طريق الفم. وقد هيمن قطاع التركيبات الغذائية الكاملة على السوق محققًا أكبر حصة إيرادات بلغت 46.5% في عام 2024، نظرًا لاستخدامه الواسع في الإدارة الغذائية للأمراض المزمنة مثل الزهايمر والسكري والسرطان. توفر هذه التركيبات جميع العناصر الغذائية الأساسية، وعادةً ما تُستخدم تحت إشراف طبي، مما يجعلها الخيار الأمثل في البيئات السريرية.

من المتوقع أن يشهد قطاع منتجات الإماهة الفموية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بارتفاع حالات اضطرابات الجهاز الهضمي، والجفاف لدى كبار السن، والطلب المتزايد على حلول الترطيب السريعة في الرعاية الرياضية والطوارئ.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأغذية الطبية إلى اضطرابات فرط الحركة ونقص الانتباه، والاكتئاب، والسكري، والسرطان، ومرض الزهايمر، والاضطرابات الأيضية، وغيرها. وقد استحوذ قطاع السكري على أكبر حصة من إيرادات السوق، بنسبة 28.9% في عام 2024، وذلك بفضل الانتشار العالمي المتزايد لمرض السكري، والاعتماد المتزايد على العلاجات الغذائية المتخصصة لدعم ضبط نسبة السكر في الدم والحد من مضاعفات المرض.

ومن المتوقع أن يشهد قطاع مرض الزهايمر أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالزيادة في عدد السكان المسنين، والوعي المتزايد بالاضطرابات العصبية التنكسية، وتطوير التدخلات الغذائية المستهدفة لدعم الصحة الإدراكية.

- حسب النموذج

بناءً على الشكل، يُقسّم السوق إلى مساحيق، وسوائل، وكبسولات، وأقراص، وألواح. هيمن قطاع المساحيق على السوق محققًا أكبر حصة إيرادات بلغت 33.7% في عام 2024، بفضل مدة صلاحيتها الأطول، وسهولة نقلها، ومرونة تخصيص الجرعات. تُستخدم المساحيق على نطاق واسع في المستشفيات ومرافق الرعاية المنزلية للمرضى الذين يعانون من عسر البلع أو احتياجات غذائية متخصصة.

من المتوقع أن يشهد قطاع البارات أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، بدعم من الطلب المتزايد على حلول التغذية السريعة والمخصصة لكل حالة والاهتمام المتزايد بالوجبات الخفيفة الوظيفية المريحة والنظيفة بين السكان المهتمين بالصحة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأغذية الطبية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، ومتاجر الأدوية، والمتاجر الكبرى. وقد شكّل قطاع صيدليات المستشفيات أكبر حصة من الإيرادات بنسبة 39.2% في عام 2024، ويعود ذلك أساسًا إلى الطبيعة السريرية للأغذية الطبية واستخدامها الموصوف طبيًا لإدارة الأمراض المزمنة والتعافي بعد العمليات الجراحية.

من المتوقع أن ينمو قطاع الصيدليات عبر الإنترنت بأسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بتزايد اعتماد الرعاية الصحية الرقمية، وزيادة تفضيل المستهلكين للتوصيل المنزلي للتغذية المتخصصة، وتوافر المنتجات على نطاق أوسع من خلال منصات التجارة الإلكترونية.

أية منطقة تستحوذ على أكبر حصة من سوق الأغذية الطبية؟

- هيمنت أمريكا الشمالية على سوق الأغذية الطبية، محققةً أكبر حصة إيرادات بلغت 38.2% في عام 2024، مدفوعةً بالطلب المتزايد على حلول التغذية الخاصة بكل حالة، وارتفاع معدل انتشار الأمراض المزمنة مثل السكري والسرطان والزهايمر. وتستفيد المنطقة من بنية تحتية سريرية قوية وسياسات سداد داعمة تشجع على استخدام الأغذية الطبية في مرافق الرعاية الصحية.

- تشكل الولايات المتحدة غالبية حصة السوق في أمريكا الشمالية، وذلك بفضل وجودها القوي من الشركات المصنعة الرئيسية، وقدرات البحث والتطوير المتقدمة، والعدد المتزايد من الأطعمة الطبية المعتمدة من إدارة الغذاء والدواء الأمريكية والمصممة خصيصًا لتلبية الاحتياجات العلاجية.

- يؤدي ارتفاع نسبة السكان المسنين في المنطقة والتبني الاستباقي للتغذية الشخصية إلى زيادة الاستهلاك في المستشفيات والصيدليات والمنصات عبر الإنترنت، حيث يُظهر المستهلكون تفضيلًا قويًا للتركيبات السائلة والمسحوقة المصممة لسهولة الهضم والامتصاص.

نظرة على سوق الأغذية الطبية في الولايات المتحدة

احتلت الولايات المتحدة الأمريكية مركزًا مهيمنًا في سوق الأغذية الطبية في أمريكا الشمالية عام ٢٠٢٤، بفضل نظامها الصحي المتطور ووعي المستهلكين العالي بالأمراض. وتُطلق شركات رئيسية، مثل أبوت ونستله ودانون، منتجات تغذية سريرية مدعومة بإثباتات علمية قوية. كما أن زيادة التغطية التأمينية للتغذية العلاجية والوضوح التنظيمي بموجب قانون الأدوية اليتيمة يُشجع الأطباء على وصف الأغذية الطبية بشكل أكثر تكرارًا.

نظرة عامة على سوق الأغذية الطبية في كندا

تشهد كندا نموًا مطردًا في السوق، مدعومًا بتزايد الطلب على التركيبات الغذائية المتكاملة لعلاج السرطان، والاضطرابات الأيضية، وتغذية الأطفال. وتعزز البرامج الصحية المدعومة من الحكومة، بالإضافة إلى تزايد أعداد كبار السن، الطلب على الأغذية الطبية في مرافق الرعاية طويلة الأجل. علاوة على ذلك، يتزايد تفضيل المستهلكين الكنديين للتركيبات النظيفة ذات الإضافات القليلة والتوافر البيولوجي العالي.

ما هي المنطقة الأسرع نمواً في سوق الأغذية الطبية؟

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا أسرع بمعدل نمو سنوي مركب قدره 12.89% بين عامي 2025 و2032، مدفوعًا بارتفاع الوعي الصحي، وتزايد أعداد كبار السن، وارتفاع طفيف في انتشار الأمراض المزمنة في الاقتصادات الكبرى. ويساهم التوسع الحضري السريع وتزايد أعداد السكان ذوي الدخل المتوسط في الصين والهند وجنوب شرق آسيا في تسريع الطلب على منتجات التغذية العلاجية. كما أن تنوع المتطلبات الغذائية في المنطقة، بما في ذلك الخيارات النباتية والحلال والكوشر، يدفع المصنّعين إلى ابتكار أغذية طبية نباتية خالية من مسببات الحساسية لجذب سوق واسعة. وتساهم المبادرات الحكومية الداعمة لتغذية كبار السن، وزيادة انتشار منصات التجارة الإلكترونية، في توسيع نطاق وصول المستهلكين، لا سيما في المناطق الحضرية وشبه الحضرية.

نظرة على سوق الأغذية الطبية في الصين

استحوذت الصين على الحصة الأكبر في سوق الأغذية الطبية في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدعومةً بقطاع الرعاية الصحية المزدهر والتركيز المتزايد على التغذية الوقائية. ويساهم سعي الحكومة نحو "الصين الصحية ٢٠٣٠" وتنامي الطبقة الوسطى في زيادة الطلب على التركيبات الخاصة بالأمراض. وتستثمر الشركات المحلية والعالمية في تطوير المنتجات والتعاون الاستراتيجي لتلبية الاحتياجات الغذائية المتنامية للبلاد.

نظرة عامة على سوق الأغذية الطبية في اليابان

تواصل اليابان تحقيق نمو قوي بفضل ارتفاع معدلات الشيخوخة السكانية وارتفاع الإنفاق على الرعاية الصحية. وتشهد الأغذية الطبية التي تستهدف مرضى الخرف والزهايمر واضطرابات التمثيل الغذائي إقبالاً متزايداً. وتشجع ثقة المستهلكين في التغذية الصيدلانية، والتركيز الثقافي على طول العمر والصحة، على دمج الأغذية الطبية في كل من المستشفيات وقنوات البيع بالتجزئة الرئيسية. وتشهد الأشكال المبتكرة، مثل التركيبات الجاهزة للشرب والكبسولات الغنية بالعناصر الغذائية، إقبالاً متزايداً.

ما هي أفضل الشركات في سوق الأغذية الطبية؟

وتقود صناعة الأغذية الطبية في المقام الأول شركات راسخة، بما في ذلك:

- دانون إس إيه (فرنسا)

- نستله (سويسرا)

- أبوت (الولايات المتحدة)

- شركة بريموس للأدوية (الولايات المتحدة)

- شركة ميد جونسون وشركاه، ذ.م.م. (الولايات المتحدة)

- شركة ميدتريشن (الولايات المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة ميجي القابضة المحدودة (اليابان)

- مجموعة ريكيت بينكيزر بي إل سي (المملكة المتحدة)

- شركة سيريسين (الولايات المتحدة)

- ميتاجينكس (الولايات المتحدة)

- إنترا للرعاية الصحية (الولايات المتحدة)

- شركة بوش الصحية المحدودة (كندا)

- مختبرات أبشر سميث، ذ.م.م (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأغذية الطبية العالمية؟

- في نوفمبر 2023، طرحت دانون أول منتج لها من منتجات التغذية الطبية للبالغين، فورتيميل، في الصين ضمن فئة "الأغذية للأغراض الطبية الخاصة". ويُعد هذا الإطلاق جزءًا أساسيًا من استراتيجية دانون لتوسيع محفظة منتجاتها العلمية المُخصصة لكل مرحلة عمرية، وترسيخ مكانتها في قطاع التغذية الطبية للبالغين في الصين. وتعكس هذه المبادرة تركيز دانون المتزايد على تلبية الاحتياجات الغذائية للبالغين في الأسواق ذات الإمكانات العالية.

- في سبتمبر 2023، أعلنت دانون عن توسعة منشأة إنتاجها في أوبول في بولندا بقيمة 53.78 مليون دولار أمريكي لتلبية الطلب العالمي المتزايد على حلول التغذية الطبية. يهدف هذا الاستثمار إلى تعزيز دور الشركة في قطاع تغذية البالغين في ظل تزايد معدلات الأمراض المزمنة وشيخوخة السكان حول العالم. ومن المتوقع أن تعزز هذه الخطوة قدرات دانون العالمية في مجال التوريد، وأن تُحسّن وصول المرضى إلى التغذية السريرية.

- في مارس 2023، استحوذت دانون على شركة بروميديكا، وهي شركة بولندية متخصصة في خدمات رعاية المرضى المنزلية، في إطار جهودها لتنمية أعمالها في مجال التغذية المتخصصة في أوروبا الوسطى. يهدف هذا الاستحواذ الاستراتيجي إلى توسيع نطاق دانون في مجال الرعاية العلاجية والتغذية الشخصية. ويؤكد هذا الاستحواذ عزم دانون على تقديم خدمات تغذية رعاية صحية أكثر تكاملاً وتوطيناً.

- في فبراير 2023، دخلت نستله في شراكة بحثية مع شركة EraCal Therapeutics لاستكشاف وتطوير مُغذّيات جديدة تُركّز على تنظيم تناول الطعام. يهدف هذا التعاون إلى تعزيز الابتكار في مجال التغذية المُخصّصة ودعم استراتيجيات أفضل للتحكم في الشهية. تُسلّط هذه الشراكة الضوء على التزام نستله بالاستكشاف العلمي في مجال الصحة الأيضية وعلوم التغذية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.