Global Micro Mobile Data Center Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.29 Billion

USD

14.16 Billion

2024

2032

USD

5.29 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 5.29 Billion | |

| USD 14.16 Billion | |

| % | |

|

Global Micro Mobile Data Center Market Segmentation, By Component (Function Module Solutions and Services), Application (Instant DC and Retrofit, High Density Networks, Remote Office Support, Mobile Computing, and Others), Rack Unit (Up To 25 Ru, 25-40 Ru, and Above 40 Ru), Organization Size (Small and Medium-Sized Enterprises and Large Enterprises), Industry (Banking, Financial Services and Insurance, IT and Telecom, Government and Defense, Healthcare, Education, Retail, Energy, Manufacturing, and Others) - Industry Trends and Forecast to 2032

Micro Mobile Data Center Market Size

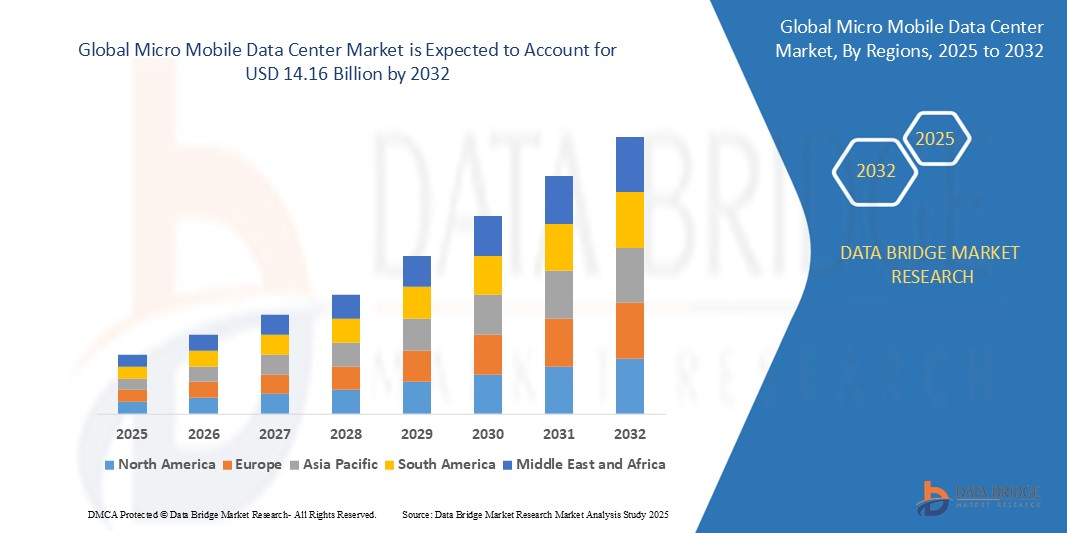

- The global micro mobile data center market size was valued at USD 5.29 billion in 2024 and is expected to reach USD 14.16 billion by 2032, at a CAGR of 13.10% during the forecast period

- The market growth is largely fueled by the increasing global demand for edge computing capabilities across various industries, driven by the proliferation of Internet of Things (IoT) devices and the necessity for low-latency processing for applications such as autonomous vehicles, industrial automation, and augmented/virtual reality

- Technological advancements in micro mobile data center design, cooling systems, power management, and remote monitoring software are enhancing the efficiency, reliability, and ease of management of these deployments. The growing preference among enterprises for deploying IT infrastructure closer to the data source and end-users is also a significant driver due to benefits such as reduced latency, improved security, and enhanced control over data

Micro Mobile Data Center Market Analysis

- Micro mobile data centers involve utilizing compact, self-contained data center units, often rack-mounted or containerized, to deliver localized computing and storage capabilities. This approach has become increasingly crucial in modern IT infrastructure due to its ability to address the growing demands for edge computing, rapid deployment, and enhanced data security and resilience

- The growing adoption of this data center model is primarily due to the widespread increase in data generation from IoT devices and edge applications, a rising recognition of the limitations and challenges associated with relying solely on centralized or cloud-based infrastructure for all workloads, and an escalating demand from businesses for more agile, scalable, and geographically distributed IT resources to better serve their operations and end-users

- من المتوقع أن تهيمن أمريكا الشمالية على سوق مراكز البيانات المتنقلة الصغيرة بحصة تبلغ 41.1% بسبب البنية التحتية القوية لتكنولوجيا المعلومات الحالية والطلب المتزايد على قدرات الحوسبة الحافة عبر مختلف الصناعات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مراكز البيانات المتنقلة الصغيرة بحصة خلال فترة التنبؤ بسبب التحول الرقمي السريع وزيادة انتشار الإنترنت وتوسع مبادرات الحوسبة السحابية والحوسبة الحافة في دول مثل الصين والهند واليابان.

- من المتوقع أن تهيمن شريحة الشركات الكبيرة على السوق بحصة سوقية تبلغ 65.4% بسبب اعتمادها المبكر لمراكز البيانات المتنقلة الصغيرة لمعالجة التحديات المتعلقة بالزمن الكامن وسيادة البيانات والحاجة إلى بنية تحتية مخصصة لوحدات الأعمال أو التطبيقات المحددة.

نطاق التقرير وتجزئة سوق مراكز البيانات المتنقلة الصغيرة

|

صفات |

رؤى رئيسية حول سوق مراكز البيانات المتنقلة الصغيرة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق مراكز البيانات المتنقلة الصغيرة

"الطلب المتزايد على تحديث مراكز البيانات"

- من الاتجاهات المهمة والمتسارعة في سوق مراكز البيانات المتنقلة الصغيرة العالمية الحاجة المتزايدة للمؤسسات لتحديث بنيتها التحتية الحالية لمراكز البيانات ونشر حلول جديدة ومرنة أقرب إلى مصدر البيانات والمستخدمين النهائيين. ويعود هذا التحول إلى الطلب المتزايد على التطبيقات الحساسة لزمن الوصول، والنمو الهائل للبيانات المُولّدة على الحافة.

- على سبيل المثال، يستثمر اللاعبون الرئيسيون في صناعات البنية التحتية لتكنولوجيا المعلومات وحلول مراكز البيانات، مثل Vertiv، مع حلول SmartCabinet وSmartRow، وSchneider Electric، التي تقدم مراكز البيانات الدقيقة، وDell Technologies، مع محفظة مراكز البيانات الدقيقة، بكثافة في توفير حلول مراكز البيانات المتنقلة الدقيقة المبتكرة لتلبية هذا الطلب المتطور.

- تُمكّن هذه الحاجة المتزايدة للتحديث من تطوير استراتيجيات للبنية التحتية قادرة على نشر موارد الحوسبة والتخزين بدقة حيثما دعت الحاجة، بناءً على عوامل مثل متطلبات أداء التطبيقات، ولوائح موقع البيانات، والحاجة إلى قابلية التوسع السريع. يُحسّن هذا النهج بشكل كبير الكفاءة التشغيلية وسرعة الاستجابة مقارنةً بالاعتماد فقط على نماذج مراكز البيانات المركزية التقليدية.

- إن التفضيل المتزايد بين الشركات للهندسة المعمارية لتكنولوجيا المعلومات الموزعة التي يمكنها دعم مبادرات التحول الرقمي، إلى جانب التعقيد المتزايد والانتشار الجغرافي للعمليات، يعزز أهمية مراكز البيانات المتنقلة الصغيرة كمكون رئيسي لاستراتيجية تكنولوجيا المعلومات الحديثة.

- تدرك المؤسسات بشكل متزايد إمكانات هذه الحلول المدمجة والفعّالة في تلبية احتياجاتها المتطورة من البنية التحتية بفعالية، وتقليل زمن الوصول، وتحسين المرونة، ودعم التقنيات الجديدة مثل الجيل الخامس وإنترنت الأشياء. هذا التوجه نحو حوسبة الحافة وتحديث البنية التحتية يُحفّز نموًا كبيرًا في سوق مراكز البيانات المتنقلة الصغيرة.

- يتزايد الطلب على مراكز البيانات المتنقلة الصغيرة بسرعة، حيث تشجع الحاجة المتزايدة لتحديث مراكز البيانات والحوسبة الطرفية الشركات على تطوير واعتماد استراتيجيات بنية تحتية مبتكرة مصممة خصيصًا لهذه البيئات الموزعة. يُعد هذا النهج المباشر والمحلي لنشر موارد تكنولوجيا المعلومات أمرًا حيويًا للتحول الرقمي الفعال، ويعزز سوق مراكز البيانات المتنقلة الصغيرة بشكل كبير.

ديناميكيات سوق مراكز البيانات المتنقلة الصغيرة

سائق

"الحاجة المتزايدة لحلول التعافي من الكوارث"

- إن الاعتراف المتزايد بالحاجة الماسة إلى حلول قوية لاستعادة البيانات بعد الكوارث واستمرارية الأعمال بين المؤسسات هو محرك مهم للطلب المتزايد على مراكز البيانات المتنقلة الصغيرة

- For instance, major providers in the micro mobile data center space, such as Dell Technologies, with their ruggedized and rapidly deployable micro data center options and IBM, offering solutions for business continuity and disaster recovery with micro data centers, highlight the effectiveness of their solutions in ensuring minimal downtime and quick recovery of critical IT infrastructure

- As the understanding of the potential impact of downtime expands, micro mobile data centers offer a potentially superior approach compared to relying solely on centralized facilities for disaster recovery, by promising rapid deployment of infrastructure in affected areas and maintaining essential services

- Furthermore, the growing recognition of the limitations of traditional disaster recovery methods, such as relying on distant recovery sites with potential latency issues, and the potential of micro mobile data centers to provide localized and immediately available resources is prompting more investment and innovation in this area

- The increasing availability of compact, ruggedized, and easily transportable micro mobile data center units, coupled with the growing awareness among businesses of the importance of minimizing downtime, makes it an attractive area for innovation and investment. The trend towards enhanced business resilience and the desire for infrastructure that can quickly adapt to unforeseen events are also key factors propelling the adoption and development of Micro mobile data centers for disaster recovery

Restraint/Challenge

“Supply Chain Disruptions”

- Global supply chain disruptions present a significant challenge to the timely and cost-effective deployment of micro mobile data centers in the Micro Mobile Data Centers market. The specialized nature of some components and the reliance on international logistics can lead to delays and increased costs

- For instance, disruptions in the availability of critical components such as specialized cooling units or specific types of electronic hardware, as experienced by major players such as Vertiv, Schneider Electric, and Dell Technologies during recent global events, can significantly impact project timelines and overall deployment schedules

- Addressing these supply chain challenges requires the development of resilient procurement strategies, diversification of supplier bases, and potentially increased inventory holding to mitigate the risk of delays and ensure consistent availability of necessary materials for manufacturing and assembly

- While the potential long-term benefits of overcoming these limitations, such as more predictable deployment schedules, stable project costs, and the ability to meet the growing demand for edge computing infrastructure, are substantial, the current vulnerabilities in the global supply chain can hinder the rapid expansion and widespread adoption of micro mobile data centers.

- Overcoming these challenges through proactive supply chain management, strategic partnerships with component manufacturers, and exploration of regional sourcing options will be vital for ensuring the consistent growth and reliability of the micro mobile data center sector

Micro Mobile Data Center Market Scope

The market is segmented on the basis of component, application, rack unit, organization size, and industry.

- By Component

On the basis of component, the market is segmented into function module solutions and services. The services segment dominates the largest market revenue share of in 2025, driven by the immediate requirement for specialized expertise in the installation, configuration, and ongoing support of micro mobile data center deployments. Organizations often initially rely on external service providers for these complex integrations.

The function module solutions segment is expected to witness the fastest CAGR from 2025 to 2032, driven by increasing demand for pre-fabricated, standardized, and easily scalable micro data center units that offer plug-and-play capabilities and reduced deployment timelines as the market matures and adoption broadens.

- By Application

On the basis of application, the market is segmented into instant DC and retrofit, high-density networks, remote office support, mobile computing, and others. The mobile computing segment dominates the largest market revenue share in 2025, driven by the critical need for localized data processing and storage at the edge to support a growing number of mobile applications, IoT devices, and real-time data analytics closer to the source.

The remote office support segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing prevalence of hybrid work models and the demand for reliable, secure, and easily manageable IT infrastructure to support remote employees and branch offices with consistent performance.

- By Rack Unit

On the basis of rack unit, the market is segmented into up to 25 RU, 25–40 RU, and above 40 RU. The above 40 RU segment dominates the largest market revenue share of 43.1% in 2025, driven by the initial adoption by larger enterprises and data centers needing to quickly expand capacity for specific high-performance computing or localized processing needs that require more significant rack space.

The 25–40 RU segment is expected to witness the fastest CAGR of 19.1% from 2025 to 2032, driven by its optimal balance of capacity, footprint, and cost-effectiveness, making it a versatile solution for a wide array of edge computing deployments, smaller enterprise expansions, and specific industry applications.

- By Organization Size

بناءً على حجم المؤسسة، يُقسّم السوق إلى شركات صغيرة ومتوسطة وشركات كبيرة. يُهيمن قطاع الشركات الكبيرة على أكبر حصة من إيرادات السوق، بنسبة 65.4% بحلول عام 2025، بفضل اعتمادها المُبكر على مراكز البيانات المتنقلة الصغيرة لمواجهة التحديات المتعلقة بزمن الوصول، وسيادة البيانات، والحاجة إلى بنية تحتية مُخصصة لوحدات أعمال أو تطبيقات مُحددة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة الحجم أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتوافر المتزايد لحلول مراكز البيانات الصغيرة الفعالة من حيث التكلفة وسهلة الاستخدام والتي تمكنها من تحسين البنية التحتية لتكنولوجيا المعلومات الخاصة بها، ودعم مبادرات التحول الرقمي، وتحسين الكفاءة التشغيلية دون استثمارات أولية كبيرة.

- حسب الصناعة

بناءً على القطاع، يُقسّم السوق إلى قطاعات الخدمات المصرفية، والخدمات المالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والرعاية الصحية، والتعليم، وتجارة التجزئة، والطاقة، والتصنيع، وغيرها. يُهيمن قطاع تكنولوجيا المعلومات والاتصالات على أكبر حصة من إيرادات السوق بنسبة 34.4% بحلول عام 2025، مدفوعًا بالحاجة الأساسية للقطاع إلى بنية تحتية متينة وقابلة للتوسع وسريعة النشر لدعم خدماته الأساسية، وشبكاته المتوسعة، والطلب المتزايد على قدرات الحوسبة الطرفية.

من المتوقع أن يشهد قطاع الحكومة والدفاع أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالاستثمارات المتزايدة في حلول معالجة وتخزين البيانات الآمنة والمستقلة والقابلة للنشر السريع للمعلومات الحساسة والعمليات التكتيكية واحتياجات الحوسبة المحلية في مختلف تطبيقات الدفاع والحكومة.

تحليل إقليمي لسوق مراكز البيانات المتنقلة الصغيرة

- تهيمن أمريكا الشمالية على سوق مراكز البيانات المتنقلة الصغيرة بأكبر حصة إيرادات بنسبة 41.1% في عام 2024، مدفوعة بالبنية التحتية القوية لتكنولوجيا المعلومات الحالية والطلب المتزايد على قدرات الحوسبة الحافة عبر مختلف الصناعات

- تتبنى الشركات في المنطقة بسرعة مراكز البيانات المتنقلة الصغيرة لدعم عمليات نشر إنترنت الأشياء، وتقليل زمن الوصول للتطبيقات المهمة، وتحسين معالجة البيانات بالقرب من المصدر

- ويتم دعم هذا التبني الواسع النطاق من خلال وجود مزودي التكنولوجيا الرئيسيين، وانتشار الإنترنت العالي، والتركيز المتزايد على أمن البيانات والامتثال، مما يؤدي إلى إنشاء مراكز بيانات متنقلة صغيرة كمكون رئيسي لاستراتيجيات تكنولوجيا المعلومات الحديثة لكل من الشركات الكبيرة والعمليات الموزعة.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في الولايات المتحدة

استحوذ سوق مراكز البيانات المتنقلة الصغيرة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالنمو السريع للحوسبة السحابية، وانتشار التطبيقات كثيفة البيانات، والحاجة المتزايدة إلى بنية تحتية محلية لدعم مبادرات التحول الرقمي. تُولي الشركات أولوية متزايدة لنشر مراكز البيانات الصغيرة لتحسين أداء الشبكات، وضمان استمرارية الأعمال، وإدارة النمو الهائل للبيانات المُولّدة على الحافة. ويعزز الطلب القوي على حلول الحوسبة الطرفية في قطاعات مثل تجارة التجزئة والرعاية الصحية والتصنيع نمو صناعة مراكز البيانات المتنقلة الصغيرة. علاوة على ذلك، يُسهم التكامل المتزايد لأجهزة إنترنت الأشياء وتوسع شبكات الجيل الخامس بشكل كبير في توسع السوق.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في أوروبا

من المتوقع أن يشهد سوق مراكز البيانات المتنقلة الصغيرة الأوروبية نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح خصوصية البيانات الصارمة، مثل اللائحة العامة لحماية البيانات (GDPR)، والحاجة المتزايدة إلى معالجة بيانات محلية وآمنة في مختلف القطاعات. ويعزز تزايد اعتماد الخدمات السحابية، إلى جانب الطلب على التطبيقات منخفضة زمن الوصول، من تبني مراكز البيانات المتنقلة الصغيرة. كما تنجذب الشركات الأوروبية إلى كفاءة الطاقة وقابلية التوسع التي توفرها هذه الحلول. وتشهد المنطقة نموًا ملحوظًا في قطاعات التصنيع والاتصالات والبحث، مع دمج مراكز البيانات المتنقلة الصغيرة في كل من عمليات نشر البنية التحتية الجديدة وتحديثات المرافق القائمة.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في المملكة المتحدة

من المتوقع أن ينمو سوق مراكز بيانات الأجهزة المحمولة الصغيرة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالاتجاه المتصاعد للحوسبة الطرفية والرغبة في تحسين أداء الشبكات وأمن البيانات. إضافةً إلى ذلك، يُشجع الانتشار المتزايد لبنية الجيل الخامس (5G) والطلب المتزايد على معالجة البيانات في الوقت الفعلي كلاً من الشركات ومقدمي الخدمات على اختيار حلول مراكز بيانات الأجهزة المحمولة الصغيرة. ومن المتوقع أن يواصل تبني المملكة المتحدة للتحول الرقمي في مختلف القطاعات، إلى جانب حضورها القوي في قطاعي التمويل والتكنولوجيا، تحفيز نمو السوق.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في ألمانيا

من المتوقع أن يشهد سوق مراكز البيانات المتنقلة الصغيرة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الطلب على معالجة البيانات المحلية في قطاع التصنيع والحاجة إلى بنية تحتية آمنة في الصناعات الخاضعة لرقابة مشددة. وتشجع القاعدة الصناعية المتطورة في ألمانيا، إلى جانب تركيزها على الأتمتة ومبادرات الثورة الصناعية الرابعة، على اعتماد مراكز البيانات الصغيرة، لا سيما في المصانع والمواقع الصناعية النائية. كما يتزايد انتشار دمج مراكز البيانات الصغيرة مع حلول إنترنت الأشياء الصناعي (IIoT)، مع التركيز بشكل كبير على أمن البيانات والكفاءة التشغيلية بما يتماشى مع احتياجات الأعمال المحلية.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مراكز البيانات المتنقلة الصغيرة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب قدره 19.5% خلال الفترة المتوقعة، مدفوعًا بالتحول الرقمي السريع، وزيادة انتشار الإنترنت، وتوسع مبادرات الحوسبة السحابية والحوسبة الطرفية في دول مثل الصين والهند واليابان. ويدفع التوجه المتزايد للمنطقة نحو المدن الذكية، بدعم من الاستثمارات الحكومية في البنية التحتية الرقمية، إلى اعتماد مراكز البيانات الصغيرة لدعم تطبيقات متنوعة مثل الشبكات الذكية، والنقل، والسلامة العامة. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي لتوليد البيانات واستهلاكها، تتزايد الحاجة إلى قدرات معالجة بيانات فعّالة ومحلية بشكل ملحوظ.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في اليابان

يشهد سوق مراكز البيانات المتنقلة الصغيرة في اليابان زخمًا متزايدًا بفضل تركيز البلاد على الابتكار التكنولوجي، والتوسع العمراني السريع، والطلب على حلول مراكز بيانات فعّالة وموفرة للمساحة. ويولي السوق الياباني اهتمامًا كبيرًا بكفاءة الطاقة والموثوقية، ويعزى اعتماد مراكز البيانات الصغيرة إلى الحاجة المتزايدة إلى بنية تحتية محلية لدعم نشر إنترنت الأشياء، والتعافي من الكوارث، وتطبيقات صناعية محددة. ويساهم دمج مراكز البيانات المتنقلة الصغيرة مع تقنيات الشبكات المتقدمة، والحاجة إلى معالجة منخفضة الكمون لتطبيقات مثل المركبات ذاتية القيادة والروبوتات، في تعزيز هذا النمو. علاوة على ذلك، من المرجح أن يؤدي ارتفاع نسبة كبار السن في اليابان والحاجة إلى حلول الرعاية الصحية عن بُعد إلى زيادة الطلب على البنية التحتية الموزعة لمراكز البيانات.

نظرة عامة على سوق مراكز البيانات المتنقلة الصغيرة في الصين

China micro mobile data center market accounted for the largest market revenue share in Asia Pacific, attributed to the country's massive data generation, rapid expansion of cloud and edge computing infrastructure, and strong government support for digital transformation. China stands as one of the largest and fastest-growing markets for digital services, and micro mobile data centers are becoming increasingly popular in various sectors, including e-commerce, telecommunications, and manufacturing, to support edge computing workloads, improve network performance, and comply with data localization regulations. The push towards smart cities, the development of 5G networks, and the availability of cost-competitive micro data center solutions from domestic manufacturers are key factors propelling the market in China.

Micro Mobile Data Center Market Share

The micro mobile data center industry is primarily led by well-established companies, including:

- Corgan (U.S.)

- Currie & Brown Holdings Limited (U.K.)

- DPR Construction (U.S.)

- Holder Construction Group LLC (U.S.)

- AECOM (U.S.)

- Arup (U.K.)

- HDR (U.S.)

- Jones Engineering Group (Ireland)

- ISG (U.K.)

- Fortis Construction Inc. (U.S.)

- The Boldt Company (U.S.)

- Pepper Construction (U.S.)

- Brasfield & Gorrie (U.S.)

- Gensler (U.S.)

- STO Building Group (U.S.)

Latest Developments in Global Micro Mobile Data Center Market

- In October 2024, Zella DC introduced the Zella Outback. This outdoor micro data center was specifically designed for edge computing and optimized to perform reliably in challenging environments. This new enterprise size offered several environmental advantages, including enhanced insulation and modular panels for easier maintenance and quick replacements during extreme weather. Furthermore, it included improved security features such as upgraded access control with remote pin management and multi-factor authentication, along with optional fireproofing and a reinforced condenser cage

- In November 2023, Schneider Electric, a leading company in digital transformation for energy management and automation, revealed a USD 3 billion multi-year agreement with Compass Datacenters. This agreement, which extends their existing partnership, focuses on integrating their supply chains to manufacture and deliver prefabricated modular data center solution

- In June 2023, Secure I.T. Environments, known for providing secure IT environments, delivered a micro data center to Barnet Hospital's intensive care unit (ICU) in London, United Kingdom. The 42U Micro Data Center, housed in a containerized facility, supports up to a 12kW load and will provide essential network and communications services for the ICU’s operational needs

- في نوفمبر 2022، أطلقت شنايدر إلكتريك مركز البيانات الصغير EcoStruxure R-Series 42U متوسط الكثافة. وسّع هذا المشروع نطاق عروض شنايدر إلكتريك من مراكز البيانات الصغيرة المتينة. يهدف هذا الحجم الجديد للمؤسسات إلى تبسيط عملية الطلب والنشر من خلال تزويد متخصصي تكنولوجيا المعلومات ومقدمي الخدمات من المؤسسات بحل كامل ومتكامل مسبقًا، مما يُحسّن الكفاءة التشغيلية في نهاية المطاف.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.