Global Microinsurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

تصنيف السوق العالمية لسوق التأمين الجزئي بحسب النوع (التغطية اليومية والتأمين لأجل)، المجموعة العمرية (الأقل والكبار وكبار السن)، مقدِّم الخدمات (الالتأمين الكلي (القابل للاستخدام التجاري) والتأمين الجزئي عن طريق المعونة/الدعم الحكومي)، النوع النموذجي (نموذج Partner gener Commission، نموذج كامل الخدمة، نموذج محرك مقدِّم الخدمات، نموذج المجتمع المحلي/المستند إلى المجتمع المحلي/المقدم للطلاق، وما إلى ذلك)، قناة التوزيع (المبيعات، المؤسسات المالية، التجارة الإلكترونية، المستشفيات، العيادات، والعيادات، وما إلى ذلك) - الاتجاهات الصناعية والتوقعات حتى عام 2033

اأولاً - مقدمة

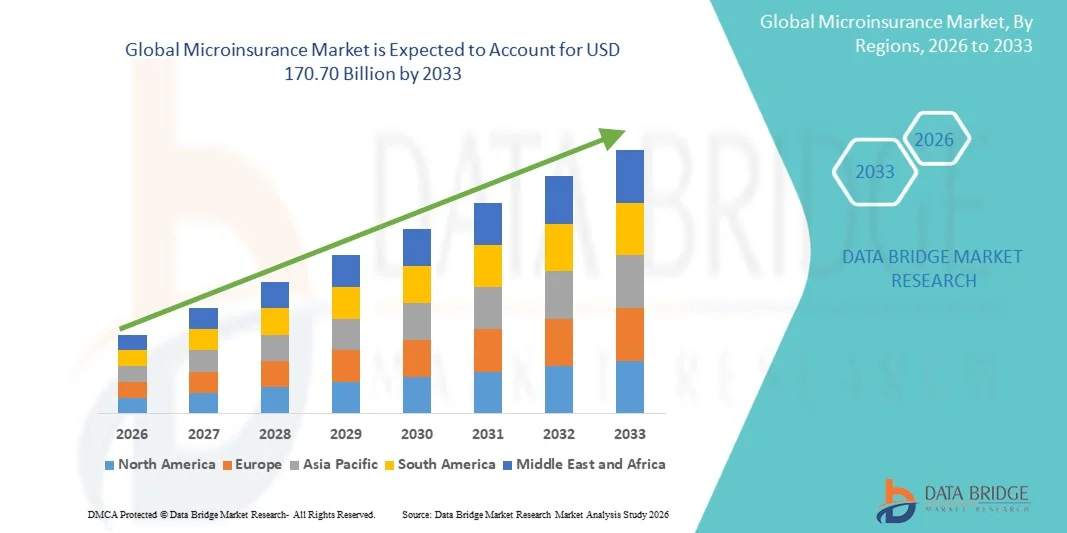

وقيمة سوق التأمين البالغ الصغر هي:101.61 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكما يزيد على 170 مليار دولار من دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية المئوية للفئة المئوية من 2026 إلى 2033● تشهد السوق نموا مطردا مدفوعا بتزايد الطلب على الحماية المالية الميسورة بين السكان ذوي الدخل المنخفض، وزيادة الوعي بنفاذ التأمين في الاقتصادات الناشئة، وتوسيع قنوات التوزيع الرقمية مثل برامج التأمين القائمة على الهواتف المحمولة والنظم الإيكولوجية في مجال التكنولوجيا الفينية، وتزايد تعرض السكان الذين يعانون من نقص الخدمات لحالات الطوارئ الصحية، والكوارث المتصلة بالمناخ، وعدم استقرار الدخل، مما يزيد من التعجيل باعتماد منتجات التأمين البالغ الصغر عبر المناطق النامية.

إن تزايد تواتر المخاطر المناخية، والكوارث الطبيعية، والنفقات المتصلة بالصحة، إلى جانب محدودية فرص الحصول على خدمات التأمين التقليدية، أمر يرغم الحكومات ومؤسسات التمويل البالغ الصغر وشركات التأمين على تشجيع الحلول المنخفضة التكلفة والميسرة الوصول إلى التأمين البالغ الصغر. والواقع أن التحول الرقمي في قطاع التأمين، بما في ذلك المحفظات المتنقلة، والسندات المضمونة التي تستند إلى مبادرة العفو الدولية، ونماذج التأمين شبه القياسي، يحل محل نظم التوزيع الورقية التقليدية في العديد من الأسواق، ويوفر تسويات أسرع للمطالبة، وعمليات تسجيل مبسطة، وخيارات تغطية عالية الاتساع لسكان الريف والسكان غير الرسميين.

اتجاهات السوق الرئيسية ودقات النظر

- لقد سيطرت أميركا الشمالية على سوق التأمين المتناهي الصغر بأكبر حصة من الإيرادات بلغت 34% في عام 2025، بدعم من اختراق قوي للتأمين الرقمي، وبنية تحتية متقدمة للتكنولوجيا، واعتماد الحلول التأمينية المترسخة، وزيادة الشراكات بين شركات التأمين ومنصات التكنولوجيا المالية. وتستفيد المنطقة أيضاً من ارتفاع مستوى المعرفة المالية، واتساع نطاق تبني شركات التأمين المتنقلة، والأطر التنظيمية القوية التي تدعم منتجات تغطية المخاطر على المستوى الجزئي. ولا يزال التكامل المتنامي بين قنوات التكميل والنشر الرقمي التي تحركها منظمة العفو الدولية يعمل على تعزيز المركز القيادي في أميركا الشمالية في السوق العالمية.

- ويهيمن قطاع الكبار على السوق في عام 2025 بحصة قدرها 66.1 في المائة، مدفوعة بمشاركة القوة العاملة العالية والمسؤولية المالية عن المعالين.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو الناتج المحلي الإجمالي بنسبة 8.9% في الفترة من 2026 إلى 2033، والذي تغذيه مبادرات الإدماج المالي السريع، وعدد كبير من السكان الذين يعانون من نقص التأمين، وتزايد اختراق منصات التأمين القائمة على الهواتف المحمولة، والتوسع في النظم الإيكولوجية القائمة على تكنولوجيا المعلومات، وبرامج الحماية الاجتماعية القوية المدعومة من الحكومة. والواقع أن تبني منتجات التأمين البالغ الصغر الميسورة التكلفة في مختلف أنحاء الهند والصين وإندونيسيا وفييت نام وغيرها من بلدان جنوب شرق آسيا يعمل على زيادة تسريع نمو الأسواق الإقليمية.

- وسيطر القطاع الخاص بالفئة العمرية للكبار على السوق بحصة قدرها 61.48 في المائة في عام 2025، مدعومة بزيادة مشاركة القوة العاملة، وزيادة احتياجات التغطية بالتبعية المالية، وتزايد اعتماد منتجات التأمين البالغ الصغر بين العاملين في قطاع الاقتصاد غير المنظم والسكان في القطاع غير الرسمي.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 101.61 مليار

- القيمة السوقية المتوقعة (2033): 170.70 مليار

- التنبؤات المتوقعة (2026-2033): 6.7 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير الشامل وسوق التأمينات الصغرىالتكون

|

الصفات الأولى |

مفتاح رئيسي: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• إليانز سي (ألمانيا) |

|

ما |

توسيع منصات التأمينات الصغيرة الرقمية والمتنقلة النمو في المخاطر المناخية والتأمين الزراعي الجزئي :: زيادة برامج إدماج الحكومة والمنظمات غير الحكومية في التأمين |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الاتجاهات في سوق التأمينات الصغرى

الاتجاه: النمو في حلول التأمينات الصغيرة الرقمية والمضمونة

ويتزايد إدماج منتجات التأمين البالغ الصغر في النظم الإيكولوجية الرقمية مثل المحفظات المتنقلة، ومنصات التجارة الإلكترونية، وتطبيقات التكنولوجيا الفائقة، ويقوم مقدمو الخدمات بحشد نماذج التأمين القائمة على مبادرة القدرة على الابتكار لتوفير تغطية فورية ومنخفضة التكلفة للصحة والحياة والزراعة وحماية الأصول، وعلى سبيل المثال، يقوم مشغلو الشبكات المتنقلة ومنصات التكنولوجيا الفينية في الهند وأفريقيا وجنوب شرق آسيا بربط التأمين البالغ الصغر بخدمات الدفع الرقمي، مما يمكِّن من التسجيل الفوري وتجهيز المطالبات، والاستخدام المتزايد للتكميل المضمون الذي تحركه منظمة العفو الدولية والتوزيع الأولي المتنقل بتحسين كبير لإمكانية وصول السكان ذوي الدخل المنخفض والسكان ناقصي الخدمات.

سوق التأمينات

محرك السوق الرئيسي: زيادة الاعتماد المالي وتوسيع نطاق التغطية السكانية المنخفضة الدخل

إن التركيز العالمي المتزايد على الشمول المالي يدفع الطلب القوي على منتجات التأمين البالغ الصغر، وخاصة في الاقتصادات الناشئة. وتعمل الحكومات والمؤسسات المالية بنشاط على تشجيع مخططات التأمين الميسورة التكلفة لحماية الفئات الضعيفة من السكان من حالات الطوارئ الصحية، وفشل المحاصيل، والكوارث الطبيعية، وفقدان الدخل.

على سبيل المثال، تعمل برامج التأمين البالغ الصغر المدعومة من الحكومة في الهند وأفريقيا على توسيع نطاق التغطية لتشمل العاملين في القطاعين الريفي وغير الرسمي، في حين تستخدم شركات التأمين الرقمية منصات متنقلة للحد من تكاليف التوزيع وتحسين النفاذ في المناطق التي تعاني من نقص الخدمات. كما تساهم قوة العمل الناشئة في اقتصاد العمل أيضاً في الطلب على منتجات تأمين مرنة منخفضة السعر.

القيود الرئيسية/التحدي الرئيسي: معقّد الحد الأدنى من الوعي والمطالبة العالية

ويتمثل أحد التحديات الرئيسية في سوق التأمين البالغ الصغر في انخفاض مستوى الوعي بين السكان المستهدفين فيما يتعلق باستحقاقات التأمين وهياكل السياسات، ففي العديد من المناطق النامية، لا يزال المستهلكون يفتقرون إلى الثقة في نظم التأمين بسبب محدودية الإلمام المالي والتجارب السلبية السابقة.

وبالإضافة إلى ذلك، فإن الأطر التنظيمية المجزأة والعمليات غير الكفؤة لتسوية المطالبات تزيد من التعقيد التشغيلي لشركات التأمين، كما أن الهياكل الأساسية الرقمية المحدودة في المناطق الريفية تقيد أيضا من سهولة الركوب وخدمة السياسات، مما يؤدي إلى إبطاء عملية الاعتماد على نطاق واسع.

الفرص السوقية الرئيسية: توسيع نطاق النظم الإيكولوجية الرقمية وابتكار تكنولوجيات الاستدرار

ويؤدي إدماج برامج Insurtech، والمصارف المتنقلة، وأدوات تقييم المخاطر القائمة على مبادرة العفو الدولية، إلى خلق فرص نمو كبيرة في سوق التأمين البالغ الصغر، وتستخدم شركات التأمين الرقمية بشكل متزايد تحليلات البيانات والتعلم الآلي لتصميم منتجات تغطية شخصية على مستوى الميكروي وتحسين التنبؤ بالمخاطر.

على سبيل المثال، تستخدم نماذج التأمين شبه القياسي في الزراعة للشروع تلقائياً في دفعات استناداً إلى بيانات الطقس، مما يقلل من وقت تسوية المطالبات من أسابيع إلى أيام. ومن المتوقع أن يؤدي التوسع في اختراق الهواتف الذكية عبر آسيا والمحيط الهادئ وأفريقيا، إلى جانب البرامج المالية الرقمية التي تقودها الحكومات، إلى زيادة التعجيل باعتماد حلول التأمين البالغ الصغر على المستوى العالمي.

سوق التأمينات الصغرى

وتقسم سوق التأمينات الصغرى على أساس النوع، والفئة العمرية، ومقدم الخدمات، ونوع النموذج، وقناة التوزيع.

- نوع

وعلى أساس النوع، فإن سوق التأمين الجزئي مقسمة إلى تأمين مدى الحياة والتأمينات الطويلة الأجل، وقد هيمنة قطاع التأمينات على السوق في عام 2025 بحصة قدرها 59.4 في المائة، مدفوعة بهيكلها المنخفض الأقساط، وبتبنيها المضمون المبسط، وبالتوافق القوي مع احتياجات السكان ذوي الدخل المنخفض. وهو مفضل على نطاق واسع في الاقتصادات الناشئة بسبب سهولة تحمل تكاليفه وسهولة دورات تجديده. وقد أدت برامج الإدماج المالي المدعومة من الحكومة إلى زيادة تعزيز الاعتماد عبر سكان المناطق الريفية وشبه الحضرية. كما تؤدي مؤسسات التمويل البالغ الصغر دوراً رئيسياً في توزيع منتجات التأمين البالغ الصغر القائمة على المصطلحات. كما أدت منصات التأمين الرقمية والتأمين الأولي المحمول إلى خفض الاحتكاك إلى حد كبير في عمليات الشراء. وعلاوة على ذلك، فإن زيادة الوعي بحماية المخاطر في أوساط العمال غير الرسميين قد دعم الطلب. وقد دعم هذا الجزء من الفوائد المستمدة من الالتزام المالي القصير الأجل، مما جعله في متناول المشترين للتأمين لأول مرة. وقد أدى التوسع في استخدام الأغطية ذات الصلة بالصحة.

ومن المتوقع أن يشهد الجزء المتعلق بالتغطية مدى الحياة أسرع نمو حيث بلغ معدل نمو الناتج المحلي الإجمالي 8.2 في المائة في الفترة من 2026 إلى 2033، مدعوماً بزيادة الوعي بالتخطيط المالي الطويل الأجل. وتؤدي زيادة مستويات الدخل بين السكان من الطبقة الدنيا من الطبقة المتوسطة إلى التمكين من اعتماد خطط حماية موسعة. وتؤدي النظم الإيكولوجية للتأمين الرقمي إلى جعل منتجات التأمين البالغ الصغر مدى الحياة أيسر منالاً وأكثر شفافية. ويؤدي إدماج المدخرات والصحة والفوائد الحياتية إلى تعزيز جاذبية المنتجات. ويؤدي دمج المدخرات والصحة والفوائد الحياتية إلى تعزيز جاذبية المنتجات. ويجمع مقدمو التأمين بشكل متزايد فوائد الرفاهية الطويلة الأجل مع خطط التغطية. ويؤدي التوسع الحضري إلى زيادة وعي العملاء بالحماية من المخاطر مدى الحياة. وتعمل الحكومات أيضاً على تعزيز المشاركة المستمرة في التأمين من خلال برامج مرتبطة بالإعانات. ويعمل إضفاء الطابع الشخصي الذي تحركه التكنولوجيا على تحسين القدرة على تحمل تكاليف المنتجات والاحتفاظ بها. ويمكِّن التوسع في تقييم المخاطر استناداً إلى المعلوماتية من تحسين دقة التسعير. وهذه العوامل مجتمعة تؤدي إلى تسريع الطلب على منتجات التأمين البالغ الصغر مدى الحياة.

- حسب الفئة العمرية

وعلى أساس الفئة العمرية، فإن السوق مقسمة إلى أشخاص من القصر والكبار والمسنين، وسيطر قطاع البالغين على السوق في عام 2025 بحصة قدرها 66.1 في المائة، مدفوعة بارتفاع مشاركة القوة العاملة والمسؤولية المالية للمعالين، ويشكل البالغون السكان الأساسيين المدرين للدخل، مما يجعلهم الهدف الرئيسي لشركات التأمين، وقد زادت خطط التأمين الصغير المرتبطة بصاحب العمل من اعتماد الأفراد العاملين، والمؤسسات المالية تعمل بنشاط على تأمين البيع الشامل بالائتمانات والمنتجات الادخارية، وبرامج الحماية الاجتماعية الحكومية تعطي الأولوية أيضا للمستفيدين البالغين، وزيادة الوعي بالصحة ومخاطر الحياة تتعزز الاختراق، ومنصات التأمين الرقمي تحسن إمكانية الوصول في الأسواق الحضرية والريفية، وتؤدي زيادة الاختراق المحمول إلى تيسير دفع الأقساط، والكبار أكثر استجابة لنواتج حماية الدخل والتغطية بالمستشفيات، وما زال هذا الجزء يشكل العمود الفقري للطلب على التأمينات الجزئية على الصعيد العالمي.

ومن المتوقع أن يسجل قطاع المواطنين كبار السن أسرع نسبة في سجل المسنين من 9.1 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع عدد السكان في العالم. ذلك أن ارتفاع تكاليف الرعاية الصحية يؤدي إلى زيادة الطلب على خطط الحماية الميسورة لكبار السن. وتعمل الحكومات على توسيع نطاق برامج التأمين المرتبطة بالمعاشات التقاعدية وبالإعانات الصحية. وتعمل النظم الإيكولوجية الصحية الرقمية على تحسين إمكانية وصول العملاء المسنين. وتعمل عمليات المطالبة المبسطة على تعزيز تبني كبار المستخدمين. ويعمل مقدمو التأمين على تصميم منتجات للغطاء الميكروفي حسب العمر. كما تدعم مشتريات التأمين التي تحركها الأسر أيضاً نمو القطاعات. ويؤدي ارتفاع انتشار الأمراض المزمنة إلى زيادة الطلب على التغطية المستمرة. ويؤدي إدماج الأمراض المزمنة مع خطط التأمين إلى زيادة تعزيز الاعتماد. وهذه العوامل مجتمعة تعجل النمو السريع في حلول التأمين البالغ الصغر الذي يركز على كبار السن.

- مقدم الخدمات

واستناداً إلى مقدمي الخدمات، تُقسم السوق إلى شركات تأمين صغيرة (ذاتي المفعول التجاري) وشركات تأمين صغيرة من خلال المعونة/الدعم الحكومي. وسيطر القطاع القابل للتلف تجارياً على السوق في عام 2025 بحصة قدرها 63.8 في المائة، مدعومة بمشاركة قوية من شركات التأمين الخاصة ومنصات التكنولوجيا المالية. وقد أدى توسيع نطاق التوزيع الرقمي إلى تحسن كبير في الربحية. وتمكنت النظم الإيكولوجية للتأمين القائم على أساس النقل من اختراق الأسواق الجماعية. وتعمل مؤسسات التمويل البالغ الصغر كشركاء رئيسيين في التوزيع. ويركز شركات التأمين الخاصة على منتجات التأمين المجمعة المنخفضة الكفاءة. وتعمل تحليلات البيانات على تحسين كفاءة التأمين وتقليل المخاطر. وتزيد زيادة الشمول المالي من توسيع قاعدة العملاء. وتتسارع عمليات البيع من خلال القنوات المصرفية وقنوات الاتصالات السلكية واللاسلكية. وتجتذب عمليات النقل القوية من منتجات التأمين الرقمي البالغ الصغر الاستثمارات. ولا يزال هذا الجزء يؤدي دوراً رئيسياً بسبب الاستدامة التجارية والكفاءة العالية في التوعية.

ومن المتوقع أن ينمو الجزء الخاص بالدعم الحكومي من التأمين البالغ الصغر عن طريق المعونة بنسبة 7.6 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة مبادرات الإدماج المالي العالمي. وتقوم الحكومات بتوسيع نطاق التغطية التأمينية المدعومة للفئات الضعيفة من السكان. وتقوم منظمات المعونة الدولية بتمويل برامج التغلغل التأميني في المناطق المنخفضة الدخل. وتعمل الشراكات بين القطاعين العام والخاص على تعزيز أطر الإنجاز. وتعمل برامج التوعية الريفية على تحسين الوعي وإمكانية الوصول. وتتيح نظم الهوية الرقمية إمكانية تسجيل المستفيدين بشكل سلس. وتعمل الحكومات على دمج التأمين مع خطط الرعاية الاجتماعية. وتعمل برامج التأهب للأزمات الصحية على تعزيز الاعتماد. وتعمل مجمعات التأمين المدعومة من المانحين على زيادة القدرة على تغطية المخاطر. وهذه العوامل تدفع بالتوسع المطرد في النظم الإيكولوجية المدعومة بالتأمين البالغ الصغر.

- من

وعلى أساس النموذج النموذجي، تُقسم السوق إلى نموذج الشريك الوكيل، ونموذج كامل الأداء، ونموذج مقدِّم الخدمات، ونموذج المجتمع المجتمع المحلي/المقترن، وغير ذلك.() وسيطر نموذج الشريك الوكيل على السوق في عام 2025 بحصة قدرها 41.7 في المائة، نظراً لقدرته على تعزيز شبكات التوزيع القائمة مثل المصارف ومؤسسات التمويل البالغ الصغر.() وهو يخفض التكاليف التشغيلية لشركات التأمين مع توسيع نطاق النفاذ في المناطق الريفية.() ويتزايد مشاركة متعهدي خدمات الاتصالات في توزيع التأمين البالغ الصغر.() ويوفر نموذج الفوائد من الثقة القوية لدى الوكلاء المحليين.() وتوفر المؤسسات المالية التأمين الجماعي بالقروض والمنتجات الادخارية.() ويتحسَّن تغلغل التأمين من خلال علاقات العمل القائمة.() وتعمل المنصات الرقمية على تعزيز إنتاجية العوامل والوصول إليها.() ويتزايد اعتماد الدعم التنظيمي لأنشطة التكدس.() ويمكِّن من زيادة القدرة على التدرج السريع في الأسواق الناشئة.() ويظل هذا النموذج أكثر هياكل التوزيع كفاءة في التأمين البالغ الصغر.

ومن المتوقع أن يسجل النموذج المجتمعي القائم على أساس المجتمع المحلي/النموذج الثنائي أسرع نموذج للائتمان المجتمعي يبلغ 8.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع النظم المالية القائمة على الثقة. والمجتمعات المحلية تعمل بشكل متزايد على تشكيل مجمعات تأمين تعاونية. وتُحسِّن هياكل المخاطر المشتركة القدرة على تحمل التكاليف والقبول. وتتيح المنصات الرقمية تنسيقاً أفضل للمخططات المتبادلة. وتدعم المنظمات غير الحكومية برامج التوعية بالتأمين المجتمعي. وهذا النموذج فعال للغاية في الاقتصادات الريفية وغير الرسمية. وهذا النموذج فعال للغاية في الاقتصادات الريفية وغير الرسمية. وهذا النموذج من شأنه تحسين معدلات المشاركة إلى حد كبير. ونظم الدفع المتنقلة تبسِّط جمع العلاوات. ويتسع نطاق الدعم الحكومي لهياكل التأمين التعاونية. وهذه العوامل تدفع بقوة إلى اعتماد نظم تأمين مجتمعية.

- حسب التوزيع

وعلى أساس قنوات التوزيع، تنقسم السوق إلى مبيعات مباشرة، ومؤسسات مالية، وتجارة إلكترونية، ومستشفيات، وعيانات، وغيرها، وسيطر قطاع المؤسسات المالية على السوق في عام 2025 بحصة قدرها 36.5 في المائة، مدفوعة بتكامل قوي مع النظم المصرفية ونظم التمويل البالغ الصغر، وتقدم المصارف تأميناً مجمعاً مع المدخرات والمنتجات الائتمانية، وتؤدي مؤسسات التمويل البالغ الصغر دوراً حاسماً في التوزيع الريفي، وتعزز الثقة القوية في المؤسسات المالية اكتساب العملاء، وتؤدي منصات المصارف الرقمية إلى تحسين إمكانية الوصول إلى التأمين، وتتسع إمكانية الوصول إلى مخططات الإدماج المالي المدعوم من الحكومة، وتزيد استراتيجيات البيع الشامل من معدلات الاختراق، وتزيد حملات التوعية التأمين من خلال المصارف من معدلات الاعتماد، وتزيد المحفظات الرقمية المتكاملة من دعم المدفوعات، وتظل هذه القناة هي الأكثر هيمنة بسبب الثقة المؤسسية وكفاءة النطاق.

ومن المتوقع أن يسجل قطاع التجارة الإلكترونية أسرع معدلات نمو الناتج المحلي الإجمالي بنسبة 9.3 في المائة من عام 2026 إلى عام 2033، وذلك بسبب ارتفاع الاعتماد الرقمي والمستهلكين الأوائل في مجال الهاتف المحمول. وتتمثل المنصات الإلكترونية في تبسيط رحلات شراء التأمين. ويتسع نطاق دمج تكنولوجيا البحث العلمي مع النظم الإيكولوجية للتجارة الإلكترونية. وتتزايد عروض التأمين القائمة على أساس الاشتراك. وتتزايد معدلات التحويل بفضل تقديم العروض التأمينية. وتعمل محركات التوصيات ذات الدوافع الفردية على تحسين أسعار التحويل. وتعمل عمليات الركوب الرقمية غير المحصنة على الحد من تسرب العملاء. وتتزايد الشراكات بين شركات التأمين ومنصات التجارة الإلكترونية. وتؤدي عمليات التغلغلغل في المدفوعات المتنقلة إلى التمكين من جمع كميات صغيرة من الحُرَم. وتؤدي مجموعات الشباب إلى دفع الطلب على التأمين الرقمي. وهذه العوامل تعجل بالنمو السريع في توزيع التأمينات الصغيرة القائمة على التجارة الإلكترونية.

سوق التأمينات

كانت أميركا الشمالية تهيمن على سوق التأمين البالغ الصغر وكانت تشكل أكبر حصة من الإيرادات بلغت 34% في عام 2025، بدعم من تغلغل قوي في التأمين الرقمي، والبنية الأساسية المتقدمة للتكنولوجيات المالية، وتزايد اعتماد الحلول التأمينية المدمجة، وزيادة الشراكات بين شركات التأمين ومنصات التكنولوجيا المالية. وتستفيد المنطقة أيضاً من ارتفاع مستوى الإلمام المالي، واتساع نطاق تبني شركات التأمين المتنقلة، والأطر التنظيمية القوية الداعمة لمنتجات تغطية المخاطر على المستوى الجزئي. ولا يزال التكامل المتنامي بين شركات التأمين التي تحركها مبادرة العفو الدولية، وتجهيز المطالبات الآلية، وقنوات التوزيع الرقمي يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق التأمين البالغ الصغر في الولايات المتحدة

إن سوق التأمينات الصغرى في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الطلب على منتجات التأمين المنخفضة التكلفة والمرنة، وزيادة تبني منصات التأمين الرقمية، والتوسع في استخدام التأمين المدمج في الأنظمة الإيكولوجية المصرفية، والتجارة الإلكترونية، واقتصاد العمالة. والواقع أن النظام الإيكولوجي القوي في البلاد في مجال التكنولوجيا الفينية، وانتشار الهواتف الذكية على نطاق واسع، وقدرات تحليل البيانات المتقدمة، تمكن شركات التأمين من تصميم منتجات تغطية شخصية على مستوى الميكروي. فضلاً عن ذلك فإن الوعي المتزايد بحماية المخاطر المالية بين العاملين ذوي الدخل المنخفض والعاملين في قطاع العمل يدفع إلى التوسع في السوق.

سوق التأمينات الصغرى في أوروبا

لا تزال سوق التأمينات الصغرى في أوروبا مساهماً رئيسياً في العائدات العالمية، مدعومة بأطر تنظيمية قوية، وزيادة الطلب على حلول التأمين الشامل للجميع، وزيادة اعتماد برامج التأمين الرقمية. ويركز مقدمو خدمات التأمين في مختلف أنحاء المنطقة على توسيع نطاق التغطية الميسورة التكلفة فيما يتصل بمخاطر الصحة والحياة والممتلكات من خلال القنوات المتنقلة والإلكترونية. والتركيز المتزايد على الشمول المالي وحماية الفئات السكانية الضعيفة يزيد من دعم نمو الأسواق في مختلف أنحاء أوروبا.

المملكة المتحدة، سوق التأمين البالغ الصغر

إن سوق التأمين البالغ الصغر في المملكة المتحدة تشهد نمواً مطرداً، مدفوعاً بتزايد اعتماد برامج التأمين الرقمية، وارتفاع الطلب على حلول مرنة للتغطية، وابتكار قوي للتكنولوجيات المالية. وتستفيد شركات التأمين من تقييم المخاطر القائم على الذكاء الصناعي ونظم التأمين الآلية لتوسيع عروض التأمين المنخفضة التكلفة. وبالإضافة إلى ذلك، تساهم المشاركة المتنامية في اقتصاد المزحات وارتفاع تفضيل المستهلكين لمنتجات التأمين عند الطلب في توسع السوق.

ألمانيا سوق التأمينات الصغرى

الواقع أن سوق ألمانيا للتأمين البالغ الصغر آخذة في التوسع بشكل مطرد نتيجة لزيادة التحول الرقمي في قطاع التأمين، والدعم التنظيمي القوي لمنتجات الحماية المالية، وتنامي تبني الحلول التأمينية المدمجة. ويركز مقدمو التأمين على تحسين إمكانية الوصول من خلال المنصات المتنقلة وتبسيط عمليات إصدار السياسات والمطالبات. والواقع أن زيادة الوعي بحماية المخاطر بين الفئات المنخفضة الدخل يزيد من دفع نمو السوق.

سوق التأمين البالغ الصغر

ومن المتوقع أن تشهد سوق التأمين البالغ الصغر في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بمبادرات الإدماج المالي السريعة، وعدداً كبيراً من السكان ناقصي التأمين، وزيادة اختراق منصات التأمين القائمة على الهواتف النقالة، وتوسيع نطاق النظم الإيكولوجية القائمة على تكنولوجيا المعلومات، وبرامج الحماية الاجتماعية القوية المدعومة من الحكومة. والواقع أن تبني منتجات التأمين البالغ الصغر بأسعار معقولة في كل من الهند والصين وإندونيسيا وفييت نام وغيرها من بلدان جنوب شرق آسيا يعمل على زيادة التعجيل بنمو الأسواق الإقليمية. كما يعمل توسيع البنية الأساسية للمدفوعات الرقمية وتوزيع التأمينات الأولية المتنقلة على تحسين فرص الحصول على التأمين في المناطق الريفية وشبه الحضرية إلى حد كبير.

اليابان سوق التأمينات الصغرى

إن سوق التأمينات الصغرى اليابانية تشهد نمواً مطرداً بسبب تزايد تبني منصات التأمين الرقمية، وارتفاع الطلب على الحلول المرنة للتغطية، وتزايد التركيز على الحماية المالية بين السكان المسنين. ويدمج مقدمو التأمين بين أنظمة التحاليل المتقدمة والنظم الرقمية للركوب لتحسين إمكانية الوصول والكفاءة في توزيع السياسات.

الصين سوق التأمينات الصغرى

إن سوق الصين للتأمينات الصغرى تنمو بسرعة، مدفوعة بتوسيع نطاق أنظمة التأمين الرقمية، وزيادة تبني الخدمات المالية المتنقلة، والدعم الحكومي القوي لبرامج الحماية المالية الشاملة. إن زيادة استخدام التأمينات التي تحركها منظمة العفو الدولية، والتأمينات المدمجة في منصات التجارة الإلكترونية، والتوسع السريع في التكنولوجيا الفنطيقية تعمل بشكل كبير على تعزيز اختراق الأسواق. والواقع أن زيادة الوعي بحماية المخاطر بين سكان الريف والحضر يزيد من دعم توسع الأسواق.

سوق التأمينات الصغرى

وتقود صناعة التأمين البالغ الصغر في المقام الأول شركات راسخة، من بينها:

- كليانز سي (ألمانيا)

- أكسا س. أ. (فرنسا)

- فريق زيوريز للتأمين (سويسرا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- ألف (مجموعة البلدان الأمريكية الدولية) (الولايات المتحدة الأمريكية)

- مجموعة ميونيخ (ألمانيا)

- (سويسرا)

- (إسبانيا)

- الفريق العام (إيطاليا)

- 1 م ل ج (المملكة المتحدة)

- شركة Old Fult Limit (جنوب أفريقيا)

- Peruditial plc (المملكة المتحدة)

- شركة بينغ شركة تأمين (الصين)

- شركة China Life Insurs Com Ltd (الصين)

- ICICI التأمين الحي الحي الحي الحي (الهند)

- شركة HDFC Life Insur التأمين على الحياة المحدودة (الهند)

- (المؤسسة الهندية للتأمين على الحياة) (الهند)

- منح منح صغيرة (المملكة المتحدة)

- بيما (ميلفيك) (السويد)

- شركة APA التأمين (كينيا)

- يوبيل التأمين (كينيا)

- Alianz Microsur (ألمانيا)

- مستشارو بولا (كينيا)

- AXA المناخ (فرنسا)

التطورات الحاصلة في سوق التأمينات الصغرى

- وفي نيسان/أبريل 2021، وسعت شركة BIMA (ميلفيك)، وهي شركة رقمية لتوفير التأمينات المتناهية الصغر، نطاق شراكتها في توزيع التأمينات المتنقلة مع مشغلي الاتصالات في بنغلاديش من أجل تعزيز النفاذ إلى التأمين على الحياة والتأمين الصحي المنخفضي التكلفة. واستحثت المبادرة المدفوعات المتنقلة والإقبال على متن السفن على أساس نظام الولايات المتحدة للضمان الاجتماعي لزيادة فرص الوصول بين السكان ذوي الدخل المنخفض، الأمر الذي عزز إلى حد كبير اعتماد التأمينات المتناهية الصغر في جنوب آسيا.

- وفي آب/أغسطس 2021، عززت شركة التأمين الصغير (شركة التأمين الصغير حالياً) شبكة شراكاتها في شرق أفريقيا بتوسيع نطاق التعاون مع مشغلي الشبكات المتنقلة من أجل توسيع نطاق توزيع التأمين المدمج.

- في نوفمبر/تشرين الثاني 2021، عززت مجموعة أكسا شعبة "الزبائن الناشئين في وكالة الفضاء المركزية" التابعة لها من خلال توسيع نطاق عروض التأمين المتناهي الصغر والتأمين الشامل في مختلف أنحاء أفريقيا وآسيا. وركزت المبادرة على الأسر ذات الدخل المنخفض من خلال الجمع بين منتجات التأمين المتناهي الصغر على الحياة والصحة والملكية مع الخدمات المالية الرقمية وقنوات التوزيع المتنقلة، وتعزيز مكانة شركة أكسا في أسواق التأمين الشامل.

- وفي آذار/مارس 2022، وسّع شركاء شركة Allianz نطاق تأمينها البالغ الصغر وأدمجوا الحلول التأمينية في جميع أنحاء آسيا والمحيط الهادئ من خلال إقامة شراكات مع المنصات الرقمية وشركات التكنولوجيا الفائقة.

- وفي تموز/يوليه 2023، وسّعت المنظمة نطاق استراتيجيتها التأمينية الشاملة في آسيا من خلال مبادراتها في مجال "السياسة الصحية" والتأمين البالغ الصغر في جميع أنحاء إندونيسيا وفييت نام. وركزت الشركة على منتجات الحماية الصحية الميسورة التكلفة الموزعة عن طريق التكهنات والقنوات الرقمية لتحسين النفاذ التأميني بين الفئات المنخفضة والمتوسطة الدخل.

- وفي أيلول/سبتمبر 2023، أكمل توراكو، وهو شركة تقدم خدمات التأمين البالغ الصغر في أفريقيا، اقتناء وإدماج عمليات غانا في إطار برنامج التأمين البالغ الصغر.

- في مايو/أيار 2024، تقدمت بعثة آيوشمان بهارات الرقمية الهندية بتنفيذ تبادلها الوطني لمطالبات الصحة الصحية (NHCX) من أجل رقمنة تجهيز مطالبات التأمين على تجهيز المطالبات عبر شركات التأمين والمستشفيات. وقد حسنت المبادرة قابلية التشغيل المشترك، وخفضت من وقت تسوية المطالبات، وعززت البنية الأساسية لتوزيع التأمين الصحي على المستوى الجزئي عبر أنظمة الرعاية الصحية العامة والخاصة في الهند.

- وفي تشرين الأول/أكتوبر 2024، وسّعت شركة BIMA (Milvik) نطاق عروضها الخاصة بالتأمين البالغ الصغر في شراكة مع مشغلي الاتصالات في أفريقيا، مما عزز إمكانية الحصول على خدمات الصحة والتأمين على الحياة القائمة على أساس الهاتف المحمول.

- وفي شباط/فبراير 2025، زادت شركة ليب فروج للاستثمارات من تركيزها التمويلي على برامج التأمين البالغ الصغر والإدماج المالي في جميع أنحاء آسيا وأفريقيا. واستهدفت استراتيجية الاستثمار إنشاءات تأمين رقمية قابلة للقياس، ودعمت الابتكارات في مجال التأمين النقال البالغ الصغر، وضمانات التأمين التي تقدمها منظمة العفو الدولية، وأدمجت منتجات الحماية المالية لصالح السكان الذين يعانون من نقص الخدمات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التأمين الأصغر العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق التأمين الأصغر العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق التأمين الأصغر العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 الإطار التنظيمي

5.2 نماذج بورترز فايف فورس

5.3 تحليل سلسلة القيمة

6 سوق التأمين الأصغر العالمي، حسب النوع

6.1 نظرة عامة

6.2 التغطية مدى الحياة

6.3 التأمين المؤقت

7 سوق التأمين الأصغر العالمي، حسب المنتج

7.1 نظرة عامة

7.2 تأمين الحياة

7.2.1 الائتمان

7.2.2 الأمان

7.2.3 المدخرات

7.3 التأمين الصحي

7.4 تأمين الممتلكات

7.5 التأمين الزراعي/التأمين على المؤشر

7.6 تأمين الوفاة العرضية والعجز

7.7 آخرون

8 سوق التأمين الأصغر العالمي، حسب نموذج التقسيم

8.1 نظرة عامة

8.2 نموذج الوكيل الشريك

8.3 نموذج الخدمة الكاملة

8.4 نموذج يعتمد على مقدم الخدمة

8.5 نموذج قائم على المجتمع/متبادل

8.6 آخرون

9 سوق التأمين الأصغر العالمي، حسب مقدم الخدمة

9.1 نظرة عامة

9.2 التأمين الصغير (مجدي تجاريًا)

9.3 التأمين الأصغر من خلال المساعدات/الدعم الحكومي

10 سوق التأمين الأصغر العالمي، حسب تغطية المخاطر

10.1 نظرة عامة

10.2 الموت

10.3 المرض

10.4 حادث

10.5 أضرار الممتلكات

10.6 البطالة

10.7 فشل المحاصيل

10.8 فقدان الثروة الحيوانية

10.9 آخرون

11 سوق التأمين الأصغر العالمي، حسب التغطية الإقليمية

11.1 نظرة عامة

11.2 حضري

11.3 الريف

11.4 آخرون

12 سوق التأمين الأصغر العالمي، حسب الفئة العمرية

12.1 نظرة عامة

12.2 قاصر

12.3 للبالغين

12.4 كبار السن

13 سوق التأمين الأصغر العالمي، حسب قنوات التوزيع

13.1 نظرة عامة

13.2 المبيعات المباشرة

13.3 المؤسسات المالية

13.4 التجارة الإلكترونية

13.5 المستشفيات

13.6 العيادات

13.7 آخرون

14 سوق التأمين الأصغر العالمي، حسب البلد

14.1 سوق التأمين الأصغر العالمي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1.1 أمريكا الشمالية

14.1.1.1. الولايات المتحدة

14.1.1.2. كندا

14.1.1.3. المكسيك

14.1.2 أوروبا

14.1.2.1. ألمانيا

14.1.2.2. فرنسا

14.1.2.3. المملكة المتحدة

14.1.2.4. إيطاليا

14.1.2.5. إسبانيا

14.1.2.6. روسيا

14.1.2.7. تركيا

14.1.2.8. هولندا

14.1.2.9. سويسرا

14.1.2.10. بقية أوروبا

14.1.3 منطقة آسيا والمحيط الهادئ

14.1.3.1. اليابان

14.1.3.2. الصين

14.1.3.3. كوريا الجنوبية

14.1.3.4. الهند

14.1.3.5. أستراليا

14.1.3.6. سنغافورة

14.1.3.7. تايلاند

14.1.3.8. ماليزيا

14.1.3.9. إندونيسيا

14.1.3.10. الفلبين

14.1.3.11. بقية منطقة آسيا والمحيط الهادئ

14.1.4 أمريكا الجنوبية

14.1.4.1. البرازيل

14.1.4.2. الأرجنتين

14.1.4.3. بقية أمريكا الجنوبية

14.1.5 الشرق الأوسط وأفريقيا

14.1.5.1. جنوب أفريقيا

14.1.5.2. المملكة العربية السعودية

14.1.5.3. الإمارات العربية المتحدة

14.1.5.4. مصر

14.1.5.5. إسرائيل

14.1.5.6. بقية دول الشرق الأوسط وأفريقيا

14.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق التأمين الصغير العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق التأمين الأصغر العالمي، تحليل SWOT وDBR

17 سوق التأمين الأصغر العالمي، نبذة عن الشركة

17.1 شركة HDFC ERGO للتأمين العام المحدودة،

17.1.1 نظرة عامة على الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 هولارد

17.2.1 نظرة عامة على الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 شركة ميكرونشور القابضة المحدودة

17.3.1 نظرة عامة على الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 تأمين NSIA

17.4.1 نظرة عامة على الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 بنك ستاندرد تشارترد

17.5.1 نظرة عامة على الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 ويلز فارجو

17.6.1 نظرة عامة على الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 بنك ساك دو نورديستي

17.7.1 نظرة عامة على الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 ميتلايف

17.8.1 نظرة عامة على الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 بنك ICICI

17.9.1 نظرة عامة على الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 تاتا أيا لايف

17.10.1 نظرة عامة على الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 باجاج أليانز

17.11.1 نظرة عامة على الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 مؤسسة أمهرة للائتمان والادخار

17.12.1 نظرة عامة على الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 البركة

17.13.1 نظرة عامة على الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 بنك الشمال

17.14.1 نظرة عامة على الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 خدمات باندهان المالية

17.15.1 نظرة عامة على الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 مؤسسة المرأة

17.16.1 نظرة عامة على الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 آسا

17.17.1 نظرة عامة على الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 الأمانة للتمويل الأصغر

17.18.1 نظرة عامة على الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 مؤسسة WWB كولومبيا

17.19.1 نظرة عامة على الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 بروتيكتا

17.20.1 نظرة عامة على الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

17.21 مجموعة هولارد

17.21.1 نظرة عامة على الشركة

17.21.2 تحليل الإيرادات

17.21.3 التواجد الجغرافي

17.21.4 محفظة المنتجات

17.21.5 التطورات الأخيرة

17.22 ستاندرد تشارترد بي إل سي

17.22.1 نظرة عامة على الشركة

17.22.2 تحليل الإيرادات

17.22.3 التواجد الجغرافي

17.22.4 محفظة المنتجات

17.22.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.