Middle East And Africa Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

392.99 Million

USD

525.54 Million

2025

2033

USD

392.99 Million

USD

525.54 Million

2025

2033

| 2026 –2033 | |

| USD 392.99 Million | |

| USD 525.54 Million | |

| % | |

|

تقسيم سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا، حسب المنتج (أجهزة التنفس الصناعي، وأجهزة قياس التنفس، ومكثفات الأكسجين، وأجهزة التخدير، وأجهزة CPAP/BIPAP)، والنمط (محمول، وسطحي، ومستقل)، والتطبيق (تشخيصي وعلاجي)، والمنشأة (كبيرة، وصغيرة، ومتوسطة)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية، والعيادات التخصصية، ومراكز الرعاية طويلة الأجل، ومراكز إعادة التأهيل، ومرافق الرعاية المنزلية)، وقناة التوزيع (المبيعات المباشرة وموزعو الطرف الثالث) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأجهزة الطبية في شرق أفريقيا

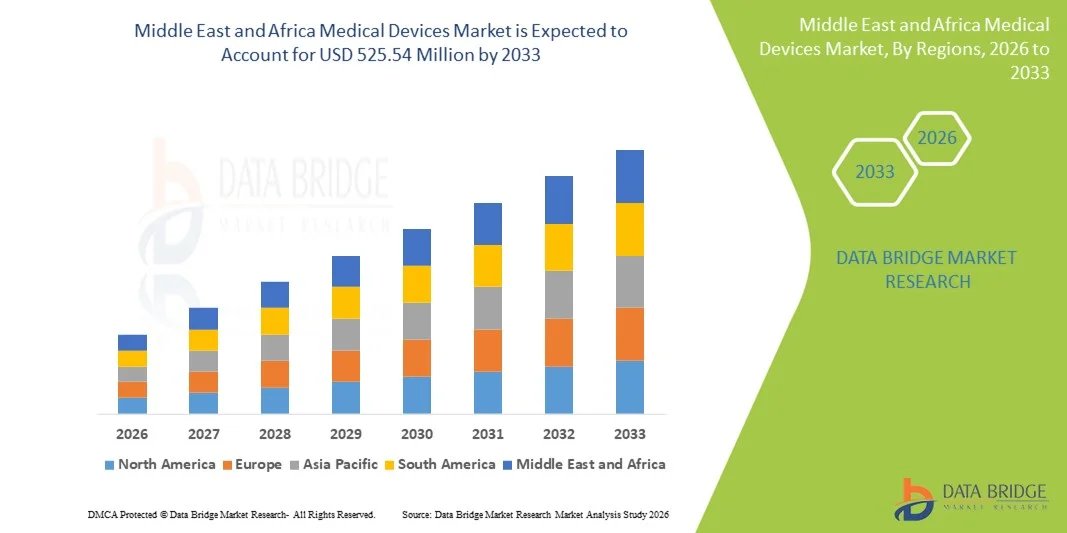

- بلغت قيمة سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا 392.99 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 525.54 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.7% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الإنفاق على الرعاية الصحية، وتوسع المستشفيات والعيادات، والتقدم التكنولوجي في أجهزة التشخيص والعلاج، وزيادة استخدام المعدات الطبية الحديثة لتحسين نتائج العلاج في كل من أنظمة الرعاية الصحية المتقدمة والناشئة في المنطقة.

- علاوة على ذلك، فإن المبادرات الحكومية الداعمة، وتزايد انتشار الأمراض المزمنة، وارتفاع الطلب على التقنيات الطبية المتقدمة والفعالة والتي تركز على المريض، كلها عوامل تدفع إلى تبني الأجهزة الطبية كمكونات أساسية في البنية التحتية للرعاية الصحية. وتساهم هذه العوامل المتضافرة في تسريع معدلات التبني الإقليمية وتعزيز آفاق النمو طويل الأجل لهذا القطاع بشكل كبير.

تحليل سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

- تُعدّ الأجهزة الطبية، بما في ذلك أجهزة التنفس الصناعي ، وأجهزة قياس التنفس، وأجهزة تركيز الأكسجين، وأجهزة التخدير، وأجهزة الضغط الهوائي الإيجابي المستمر/الضغط الهوائي الإيجابي ثنائي المستوى، مكونات حيوية متزايدة الأهمية في البنية التحتية للرعاية الصحية في جميع أنحاء الشرق الأوسط وأفريقيا، وذلك لدورها في تحسين نتائج المرضى، وتعزيز الكفاءة التشغيلية، وإتاحة خيارات علاجية متقدمة في كل من مرافق الرعاية الصحية العامة والخاصة.

- إن الطلب المتزايد على الأجهزة الطبية مدفوع في المقام الأول بارتفاع الإنفاق على الرعاية الصحية، وانتشار الأمراض المزمنة وأمراض الجهاز التنفسي، والتقدم التكنولوجي في المعدات الطبية، وزيادة اعتماد حلول الرعاية الصحية الحديثة في المستشفيات والعيادات.

- هيمنت المملكة العربية السعودية على سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 22.5% في عام 2025، وهو ما تميز باستثمارات عالية في الرعاية الصحية، وبنية تحتية طبية متطورة، ومبادرات حكومية قوية تدعم الرعاية الصحية الرقمية والابتكار الطبي.

- من المتوقع أن تكون نيجيريا السوق الأسرع نموًا خلال الفترة المتوقعة، وذلك بفضل توسع نطاق الوصول إلى الرعاية الصحية، وزيادة شبكات المستشفيات والعيادات، وارتفاع مستوى الوعي واعتماد الأجهزة الطبية المتقدمة.

- هيمن قطاع أجهزة التنفس الاصطناعي على سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 28.8% في عام 2025، مدفوعًا بالطلب المتزايد في المستشفيات ومرافق الرعاية المنزلية، وارتفاع معدل انتشار أمراض الجهاز التنفسي، والحاجة إلى حلول الرعاية الحرجة في كل من مرافق الرعاية الصحية العامة والخاصة.

نطاق التقرير وتجزئة سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

توسيع نطاق حلول الرعاية المنزلية والمراقبة عن بُعد

- يُعدّ تزايد استخدام أجهزة الرعاية الطبية المنزلية، مثل أجهزة التنفس الاصطناعي المحمولة، وأجهزة تركيز الأكسجين، وأنظمة CPAP/BIPAP، اتجاهًا هامًا ومتسارعًا في سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا، مما يُمكّن المرضى من تلقي الرعاية الحرجة خارج المستشفيات.

- فعلى سبيل المثال، تسمح أجهزة تركيز الأكسجين المحمولة من شركتي إنفاكير وفيليبس ريسبيرونيكس للمرضى الذين يعانون من أمراض تنفسية مزمنة بإدارة العلاج في المنزل بسهولة ويسر، مما يقلل من الاعتماد على زيارات المستشفى.

- تتيح ميزات المراقبة عن بُعد المدمجة في الأجهزة الطبية تتبع بيانات صحة المريض في الوقت الفعلي، والتنبيهات الخاصة بالقراءات غير الطبيعية، والاتصال بالطب عن بُعد، مما يحسن جودة الرعاية ونتائج المرضى.

- يُسهّل دمج الأجهزة الطبية مع تطبيقات الهاتف المحمول والمنصات السحابية عملية المراقبة السلسة من قِبل مقدمي الرعاية الصحية، مما يسمح بالتدخلات في الوقت المناسب وتعديلات العلاج من خلال واجهة مركزية.

- يُعيد هذا التوجه نحو حلول الرعاية الصحية المتصلة التي تركز على المريض تشكيل التوقعات بشكل جذري فيما يتعلق بتقديم الخدمات الطبية، مما يدفع شركات مثل ResMed إلى تطوير أجهزة تنفسية منزلية متقدمة مزودة بإمكانيات مراقبة ذكية وإمكانية الوصول عن بُعد.

- يتزايد الطلب على الأجهزة الطبية المتصلة رقميًا والمجهزة للرعاية المنزلية بسرعة في المناطق الحضرية والريفية على حد سواء، حيث يولي المرضى ومقدمو الرعاية أهمية متزايدة للراحة والمراقبة المستمرة وتقليل الاعتماد على المستشفيات.

- يتزايد استخدام التكامل مع التحليلات المدعومة بالذكاء الاصطناعي في مجال الرعاية الصحية التنبؤية، مما يسمح للأجهزة بالتنبؤ بالأحداث الصحية للمرضى وتحسين جداول العلاج تلقائيًا.

- تتزايد الشراكات بين مصنعي الأجهزة ومقدمي خدمات التطبيب عن بعد، مما يخلق حلولاً متكاملة للرعاية عن بعد تجمع بين التشخيص والمراقبة والتدخلات العلاجية.

ديناميكيات سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

السائق

ارتفاع الإنفاق على الرعاية الصحية وانتشار الأمراض المزمنة

- يُعد الاستثمار المتزايد في البنية التحتية للرعاية الصحية، إلى جانب ارتفاع معدل انتشار الأمراض المزمنة في الجهاز التنفسي والقلب والأمراض المرتبطة بنمط الحياة، عاملاً مهماً في زيادة الطلب على الأجهزة الطبية.

- فعلى سبيل المثال، أعلنت المملكة العربية السعودية في مارس 2025 عن توسيع برنامجها الوطني للرعاية المنزلية والتطبيب عن بعد، بهدف توفير أجهزة التنفس والمراقبة الحديثة للمرضى في المناطق الحضرية والنائية.

- مع سعي المرضى ومقدمي الرعاية الصحية إلى إيجاد حلول متقدمة لتحسين التشخيص والعلاج والرعاية المستمرة، تكتسب أجهزة مثل أجهزة التنفس الصناعي وأجهزة قياس التنفس وأجهزة التخدير رواجًا في المستشفيات والعيادات وأماكن الرعاية المنزلية.

- علاوة على ذلك، فإن التوسع المتزايد في استخدام أنظمة الرعاية الصحية الرقمية والأجهزة الطبية المتصلة يجعل حلول المراقبة والعلاج المتقدمة جزءًا لا يتجزأ من سير العمل الحديث في مجال الرعاية الصحية.

- تُعدّ المبادرات الحكومية، وارتفاع مستوى الوعي الصحي، والرغبة في تحسين نتائج العلاج، عوامل رئيسية تدفع إلى تبني الأجهزة الطبية، في حين أن توفر الأجهزة المحمولة وأجهزة سطح المكتب سهلة الاستخدام يُسهم بشكل أكبر في نمو السوق.

- يؤدي تزايد السياحة العلاجية في دول الخليج إلى زيادة الطلب على أجهزة التشخيص والعلاج عالية الجودة في المستشفيات الخاصة والعيادات المتخصصة.

- يشجع توسيع نطاق التغطية التأمينية للرعاية المنزلية وإدارة الأمراض المزمنة على اعتماد أوسع للأجهزة الطبية المحمولة وأجهزة المراقبة عن بعد

ضبط النفس/التحدي

ارتفاع التكاليف وعقبات الامتثال التنظيمي

- تشكل التكلفة الأولية المرتفعة للأجهزة الطبية المتقدمة والبيئة التنظيمية المعقدة تحديات كبيرة أمام التوسع في السوق في منطقة الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، تتطلب أجهزة مثل أجهزة التنفس الصناعي المزودة بتقنية الذكاء الاصطناعي وأنظمة CPAP/BIPAP المتقدمة استثمارات رأسمالية كبيرة، مما يجعلها أقل سهولة في الوصول إليها بالنسبة للمستشفيات الصغيرة أو مقدمي الرعاية الصحية الذين يراعون ميزانيتهم.

- يؤدي الامتثال للوائح والموافقات الصارمة للأجهزة الطبية في بلدان متعددة إلى تأخير إطلاق المنتج وزيادة التكاليف التشغيلية للمصنعين.

- في حين تظهر بدائل محمولة وبأسعار معقولة، لا تزال الأجهزة المتميزة المزودة بميزات المراقبة والتحليلات والطب عن بعد المتكاملة تحمل أسعاراً مرتفعة، مما يحد من انتشارها بين بعض الفئات.

- سيكون التغلب على هذه التحديات من خلال تصميم أجهزة فعالة من حيث التكلفة، وتبسيط الإجراءات التنظيمية، وتوفير برامج تمويل للمستشفيات ومقدمي الرعاية المنزلية، أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا.

- قد يؤدي محدودية الخبرة الفنية والتدريب لدى العاملين في مجال الرعاية الصحية على استخدام الأجهزة الطبية المتقدمة إلى إبطاء عملية التبني في العيادات الصغيرة والمناطق الريفية.

- يمكن أن تؤدي اضطرابات سلسلة التوريد والاعتماد على الواردات للأجهزة عالية التقنية إلى تأخيرات وزيادة في التكاليف، لا سيما في البلدان التي تعاني من بنية تحتية تصنيعية محلية متخلفة.

نطاق سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج، والأسلوب، والتطبيق، والمنشأة، والمستخدم النهائي، والتوزيع

- المنتج الفرعي

استنادًا إلى نوع المنتج، ينقسم سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا إلى أجهزة التنفس الاصطناعي، وأجهزة قياس التنفس، وأجهزة تركيز الأكسجين، وأجهزة التخدير، وأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP) وضغط مجرى الهواء الإيجابي ثنائي المستوى (BIPAP). وقد هيمنت أجهزة التنفس الاصطناعي على السوق بحصة بلغت 28.8% من إيرادات عام 2025، مدفوعةً بتزايد انتشار أمراض الجهاز التنفسي، واحتياجات الرعاية الحرجة في المستشفيات، والطلب المتزايد على حلول الرعاية المنزلية. تُعد أجهزة التنفس الاصطناعي بالغة الأهمية في كلٍ من وحدات العناية المركزة والرعاية المنزلية، إذ توفر دعمًا تنفسيًا منقذًا للحياة. ويُعزى نمو هذا القطاع إلى مبادرات حكومية في دول مجلس التعاون الخليجي لتوسيع البنية التحتية للرعاية الحرجة، وإلى التطورات التكنولوجية مثل أجهزة التنفس الاصطناعي المحمولة والمزودة بتقنية الذكاء الاصطناعي. وتُولي المستشفيات أولوية لأجهزة التنفس الاصطناعي نظرًا لموثوقيتها وقابليتها للتوسع وتكاملها مع أنظمة المراقبة. علاوة على ذلك، يُسهم ازدياد الوعي بين المرضى ومقدمي الرعاية بشأن الرعاية التنفسية المزمنة في تعزيز الطلب عليها في بيئات الرعاية المنزلية.

من المتوقع أن يشهد قطاع أجهزة ضغط مجرى الهواء الإيجابي المستمر/جهاز ضغط مجرى الهواء الإيجابي ثنائي المستوى (CPAP/BIPAP) أسرع معدل نمو بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بانقطاع النفس النومي وغيره من أمراض الجهاز التنفسي في المناطق الحضرية والريفية على حد سواء. ويزداد استخدام هذه الأجهزة في الرعاية المنزلية نظرًا لسهولة حملها واستخدامها. كما يُسهم التوسع في استخدام خدمات التطبيب عن بُعد في مراقبة استخدام أجهزة CPAP/BIPAP عن بُعد، مما يُشجع على زيادة معدلات استخدامها. ويستفيد هذا القطاع أيضًا من حملات التوعية الصحية المتزايدة ودعم برامج التأمين التي تُغطي علاجات الجهاز التنفسي المنزلية. ويُساهم الابتكار التكنولوجي المستمر في التصميم، وخفض الضوضاء، وتحسين راحة المريض في دفع نمو السوق.

- حسب الوضع

استنادًا إلى طريقة الاستخدام، يُقسّم السوق إلى أجهزة محمولة، وأجهزة مكتبية، وأجهزة مستقلة. وقد هيمنت الأجهزة المحمولة على السوق بحصة بلغت 31.2% في عام 2025، وذلك نتيجةً لتزايد استخدام الأجهزة الطبية المنزلية وازدياد الحاجة إلى تنقل المرضى. تُمكّن الأجهزة المحمولة، مثل أجهزة التنفس الصناعي، وأجهزة تركيز الأكسجين، وأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP)، المرضى من إدارة حالاتهم المرضية المزمنة في المنزل أو أثناء السفر. كما تستخدم المستشفيات ومراكز إعادة التأهيل هذه الأجهزة لنقل المرضى وتقديم الرعاية الطارئة. إنّ سهولة استخدام الأجهزة المحمولة، وتصميمها المدمج، وصغر حجمها، تجعلها جذابة للغاية في أسواق الشرق الأوسط وأفريقيا، سواءً المتقدمة منها أو الناشئة. ويركز المصنّعون بشكل متزايد على الخيارات خفيفة الوزن والتي تعمل بالبطاريات لتحسين إمكانية الوصول إليها. علاوة على ذلك، تتكامل الأجهزة المحمولة مع أنظمة المراقبة عن بُعد، مما يسمح لمقدمي الرعاية الصحية بمتابعة صحة المرضى لحظة بلحظة.

من المتوقع أن يشهد نمط الأجهزة المكتبية أسرع معدل نمو سنوي مركب بنسبة 8.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بانتشار استخدامها في المستشفيات والعيادات التخصصية ومراكز التشخيص. توفر هذه الأجهزة دقةً ومتانةً ووظائفَ أعلى مقارنةً بالأجهزة المحمولة، مما يجعلها مثاليةً للتطبيقات التشخيصية والعلاجية. وتُسهم الاستثمارات المتزايدة في البنية التحتية للمستشفيات، لا سيما في الإمارات العربية المتحدة والمملكة العربية السعودية، في زيادة الطلب على هذه الأجهزة الموثوقة عالية الأداء. كما تُستخدم الأجهزة المكتبية كوحدات مركزية للعديد من المرضى في وحدات العناية المركزة أو مراكز الرعاية المنزلية، مما يُحسّن الكفاءة التشغيلية. ويُعزز الابتكار المستمر للمنتجات وتكاملها مع أنظمة تكنولوجيا المعلومات في المستشفيات نمو هذا النمط.

- عن طريق التقديم

استنادًا إلى التطبيقات، ينقسم السوق إلى أجهزة تشخيصية وأجهزة علاجية. وقد هيمنت الأجهزة العلاجية على السوق بحصة إيرادات بلغت 55% في عام 2025، مدفوعةً بالطلب المتزايد على أجهزة دعم الجهاز التنفسي، وأجهزة العناية المركزة، والعلاجات المنزلية. وتُعدّ الأجهزة العلاجية، مثل أجهزة التنفس الصناعي، وأجهزة ضغط مجرى الهواء الإيجابي المستمر/ثنائي المستوى (CPAP/BIPAP)، ومكثفات الأكسجين، ضرورية لعلاج الحالات المزمنة والحادة. وتُعتبر المستشفيات ومراكز إعادة التأهيل ومرافق الرعاية طويلة الأجل من أبرز مستخدمي هذه الأجهزة. كما يُساهم ازدياد انتشار اضطرابات الجهاز التنفسي والقلب والنوم في تعزيز الطلب عليها في المناطق الحضرية والريفية على حدٍ سواء. وتستفيد الأجهزة العلاجية أيضًا من التطورات في مجال المراقبة المدعومة بالذكاء الاصطناعي والتصاميم المحمولة، مما يجعلها أكثر فعالية وسهولة في الاستخدام. وتستثمر حكومات منطقة الخليج في توسيع البنية التحتية للرعاية المركزة والرعاية المنزلية، مما يُعزز هذا القطاع.

من المتوقع أن يشهد قطاع تطبيقات التشخيص أسرع معدل نمو بنسبة 10.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في الكشف المبكر عن الأمراض والرعاية الصحية الوقائية. وتشهد أجهزة التشخيص، مثل أجهزة قياس التنفس وأنظمة المراقبة، انتشارًا متزايدًا في المستشفيات والعيادات ومراكز الرعاية المنزلية للكشف عن أمراض الجهاز التنفسي والأمراض المزمنة في مراحلها المبكرة. ويُعدّ ازدياد الوعي بأهمية الرعاية الوقائية وتطور القدرات التشخيصية في المستشفيات الخاصة من أهم عوامل النمو. كما يُتيح التكامل مع منصات التطبيب عن بُعد والصحة الرقمية جمع البيانات عن بُعد ومراقبة الأطباء، مما يُعزز جاذبية أجهزة التشخيص. ويُساهم الابتكار التكنولوجي المستمر والمبادرات الحكومية الداعمة للرعاية الصحية الوقائية في تسريع وتيرة تبني هذه الأجهزة.

- حسب المنشأة

يُقسّم السوق، بحسب نوع المنشأة، إلى منشآت رعاية صحية كبيرة ومتوسطة وصغيرة. وقد هيمنت المنشآت الكبيرة على السوق بحصة إيرادات بلغت 45% في عام 2025، وذلك بفضل الإقبال الكبير على استخدام الأجهزة الطبية المتطورة في المستشفيات الكبيرة والعيادات التخصصية ومراكز التأهيل. تتمتع هذه المنشآت بميزانيات وبنية تحتية أفضل تُمكّنها من دمج معدات العناية المركزة والتشخيص والعلاج. كما أنها تُولي أهمية قصوى لدمج الأجهزة مع أنظمة تكنولوجيا المعلومات والمراقبة في المستشفيات لتحسين الكفاءة التشغيلية. وتستثمر المنشآت الكبيرة في المملكة العربية السعودية والإمارات العربية المتحدة بشكل متزايد في توسيع وحدات العناية المركزة، وإنشاء أجنحة مُجهزة بتقنية التطبيب عن بُعد، وبرامج أجهزة الرعاية المنزلية. كما يُحفّز حجم العمليات وعدد المرضى في المستشفيات الكبيرة الطلب على الأجهزة متعددة الوظائف. علاوة على ذلك، غالباً ما تعتمد هذه المنشآت أجهزةً تتوافق مع المعايير الدولية، مما يُعزز بدوره استخدام الأجهزة المتطورة.

من المتوقع أن يشهد قطاع المرافق الصغيرة أسرع معدل نمو سنوي مركب بنسبة 9.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في العيادات المحلية ومراكز الجراحة النهارية ومراكز الرعاية المنزلية. وتعتمد هذه المرافق على الأجهزة المحمولة والمكتبية نظرًا لفعاليتها من حيث التكلفة وسهولة استخدامها ومرونتها. كما أن توسع نطاق الوصول إلى الرعاية الصحية في المناطق الريفية والمدن الصغيرة في جميع أنحاء أفريقيا يعزز الطلب على هذه المرافق. وتُفضل بشدة الأجهزة ذات الأسعار المعقولة وسهلة الصيانة التي تدعم التطبيب عن بُعد والمراقبة عن بُعد. ويقوم المصنعون بطرح أجهزة مدمجة متعددة الأغراض مناسبة للعيادات الصغيرة، مما يُسرّع نمو السوق.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز جراحة اليوم الواحد، وعيادات تخصصية، ومراكز رعاية طويلة الأجل، ومراكز إعادة تأهيل، وخدمات الرعاية المنزلية. وقد هيمن قطاع المستشفيات على السوق بحصة بلغت 50% في عام 2025، مدفوعًا بارتفاع عدد المرضى والحاجة إلى أجهزة العناية المركزة والتشخيص والعلاج. وتعمل المستشفيات في دول مجلس التعاون الخليجي على توسيع طاقة وحدات العناية المركزة، والاستثمار في أجهزة التنفس والتخدير المتطورة. كما يُعزز التكامل مع أنظمة الرعاية الصحية الرقمية، والطب عن بُعد، والبنية التحتية لتكنولوجيا المعلومات في المستشفيات، الطلب. وتركز المستشفيات أيضًا على الأجهزة متعددة الوظائف التي تخدم تطبيقات متنوعة وأنواعًا مختلفة من المرضى. وتساهم برامج الرعاية الصحية الحكومية ومبادرات السياحة العلاجية في زيادة الإقبال على هذه الأجهزة في المستشفيات الراقية. ويضمن التحديث المستمر للبنية التحتية الطبية استمرار الطلب.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو بنسبة 12% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار أمراض الجهاز التنفسي والقلب المزمنة، وزيادة وعي المرضى، وانتشار استخدام الأجهزة المحمولة. تُمكّن حلول الرعاية المنزلية، مثل أجهزة CPAP/BIPAP وأجهزة التنفس الاصطناعي المحمولة ومكثفات الأكسجين، المرضى من إدارة علاجهم في المنزل بسهولة ويسر. كما تُعزز منصات التطبيب عن بُعد والمراقبة عن بُعد من استخدام هذه الحلول، مما يسمح لمقدمي الرعاية الصحية بمتابعة تقدم حالة المريض. ويتوسع نطاق التغطية التأمينية لأجهزة الرعاية المنزلية، وتُساهم البرامج الحكومية الداعمة لإدارة الأمراض المزمنة في تسريع هذا النمو. إن سهولة استخدام الرعاية المنزلية، وراحة المريض، وفعاليتها من حيث التكلفة، تجعلها قطاعًا واعدًا للنمو.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى مبيعات مباشرة وموزعين من أطراف ثالثة. وقد هيمنت المبيعات المباشرة على السوق بحصة بلغت 60% في عام 2025، مدفوعةً بالعلاقات المتينة بين المصنّعين والمستشفيات الكبيرة والعيادات المتخصصة ومقدمي خدمات الرعاية المنزلية. تتيح المبيعات المباشرة حلولًا مُخصصة ودعمًا فنيًا وتدريبًا على الأجهزة للعاملين في مجال الرعاية الصحية. وتستفيد الشركات في دول مجلس التعاون الخليجي وجنوب إفريقيا من المبيعات المباشرة للوصول إلى المستشفيات الراقية ومرافق الرعاية الصحية الكبيرة. كما تضمن المبيعات المباشرة سرعة تبني التقنيات الجديدة وتوفر فرصًا لعقود خدمات ما بعد البيع. ويفضل المصنّعون هذه القناة للأجهزة عالية القيمة مثل أجهزة التنفس الصناعي وأجهزة التخدير وأجهزة CPAP/BIPAP. كما تُسهم العلاقة المباشرة في الامتثال للوائح التنظيمية وتسريع عملية التركيب.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع معدل نمو سنوي مركب بنسبة 11% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأجهزة في العيادات الصغيرة، ومراكز الرعاية المنزلية، والمناطق الريفية. يوفر الموزعون نطاقًا أوسع، وحلولًا فعّالة من حيث التكلفة، ودعمًا لسلسلة التوريد، مما يجعل الأجهزة متاحة في المناطق النائية أو التي تعاني من نقص الخدمات. يُمكّن التوزيع من طرف ثالث المصنّعين من التركيز على تطوير المنتجات مع الاستفادة من شبكات الموزعين للمبيعات والخدمات. ويُعزى النمو في أفريقيا وأسواق الشرق الأوسط وأفريقيا الناشئة إلى استراتيجيات الانتشار التي يقودها الموزعون. كما يدعم الطلب المتزايد على الأجهزة المحمولة وأجهزة سطح المكتب في المرافق الصغيرة النمو السريع لهذا القطاع.

تحليل إقليمي لسوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 22.5% في عام 2025، وهو ما تميز باستثمارات عالية في الرعاية الصحية، وبنية تحتية طبية متطورة، ومبادرات حكومية قوية تدعم الرعاية الصحية الرقمية والابتكار الطبي.

- يُولي مقدمو الرعاية الصحية والمرضى في المنطقة أهمية متزايدة للأجهزة التشخيصية والعلاجية عالية الجودة، وحلول الرعاية المنزلية المتقدمة، والتكامل مع منصات التطبيب عن بُعد، مما يُحسّن نتائج المرضى والكفاءة التشغيلية في المستشفيات ومراكز إعادة التأهيل وأماكن الرعاية المنزلية.

- ويتعزز هذا الانتشار الواسع النطاق من خلال زيادة الإنفاق على الرعاية الصحية، ووجود شريحة واسعة من السكان الملمين بالتكنولوجيا في المراكز الحضرية، وارتفاع معدل انتشار الأمراض المزمنة وأمراض الجهاز التنفسي، وتزايد السياحة العلاجية في دول الخليج، مما يجعل الأجهزة الطبية حلولاً أساسية لتقديم الرعاية الصحية الحديثة في كل من المرافق العامة والخاصة.

نظرة عامة على سوق الأجهزة الطبية في المملكة العربية السعودية

استحوذ سوق الأجهزة الطبية في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 22.5% في عام 2025، مدفوعًا باستثمارات حكومية ضخمة في البنية التحتية للرعاية الصحية، وتوسعات المستشفيات، وبرامج الرعاية المنزلية. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بالأجهزة التشخيصية والعلاجية المتقدمة لتحسين نتائج المرضى ورفع كفاءة العمليات. ويساهم التوسع في استخدام التطبيب عن بُعد، وأجهزة التنفس الاصطناعي المحمولة، وأجهزة تركيز الأكسجين في زيادة الطلب. علاوة على ذلك، تُسهم مبادرات تشجيع السياحة العلاجية وخدمات الرعاية الصحية المتخصصة في تسريع نمو السوق، بينما تُعزز التطورات التكنولوجية في أنظمة المراقبة المدعومة بالذكاء الاصطناعي وأجهزة العناية المركزة ريادة المملكة في منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق الأجهزة الطبية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق الأجهزة الطبية في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع الإنفاق على الرعاية الصحية، وتوسع شبكات المستشفيات الخاصة، وزيادة الإقبال على حلول الرعاية المنزلية الذكية. كما يُسهم التوسع الحضري، إلى جانب ارتفاع معدلات الأمراض المزمنة والأمراض المرتبطة بنمط الحياة، في تعزيز استخدام الأجهزة الطبية المتطورة. ويُولي المستهلكون ومقدمو الرعاية الصحية أهمية كبيرة للراحة والجودة والموثوقية، لا سيما في أجهزة التنفس الاصطناعي المحمولة، وأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP/BIPAP)، وأنظمة المراقبة. وتُحفز المبادرات الحكومية الداعمة للرعاية الصحية الرقمية، والطب عن بُعد، والسياحة العلاجية، على تبني هذه الأجهزة في كل من مرافق الرعاية الصحية السكنية والتجارية.

نظرة عامة على سوق الأجهزة الطبية في نيجيريا

من المتوقع أن يشهد سوق الأجهزة الطبية في نيجيريا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع نطاق الوصول إلى الرعاية الصحية، وزيادة شبكات المستشفيات والعيادات، وارتفاع معدلات انتشار أمراض الجهاز التنفسي والأمراض المزمنة. ويزداد استخدام الأجهزة المحمولة والمكتبية في المناطق الحضرية وشبه الحضرية لأغراض التشخيص والعلاج. علاوة على ذلك، تشجع حملات التوعية بشأن حلول الوقاية والرعاية المنزلية المرضى على الاستثمار في أجهزة المراقبة والتنفس. ومن المتوقع أن يستمر تحسن البنية التحتية للرعاية الصحية في نيجيريا، إلى جانب البرامج الممولة من الجهات المانحة والشراكات مع الشركات المصنعة العالمية، في دعم نمو السوق.

نظرة عامة على سوق الأجهزة الطبية في جنوب أفريقيا

من المتوقع أن يشهد سوق الأجهزة الطبية في جنوب إفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بأنظمة الرعاية الصحية الخاصة الراسخة، وتزايد الاستثمار في المستشفيات والعيادات المتخصصة، وارتفاع الطلب على المعدات الطبية المتطورة. وتعتمد المستشفيات ومراكز إعادة التأهيل أجهزة تشخيصية وعلاجية متطورة، بينما يتزايد الإقبال على الرعاية المنزلية لإدارة الأمراض المزمنة. وينتشر دمج منصات التطبيب عن بُعد وأنظمة السجلات الصحية الإلكترونية، مما يعزز الكفاءة التشغيلية ومراقبة المرضى. إضافةً إلى ذلك، يُسهم ازدياد الوعي باضطرابات الجهاز التنفسي والقلب والنوم في زيادة استخدام أجهزة مثل أجهزة التنفس الصناعي، وأجهزة ضغط مجرى الهواء الإيجابي المستمر/ثنائي المستوى، ومكثفات الأكسجين.

حصة سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة الأجهزة الطبية في الشرق الأوسط وأفريقيا، ومنها:

- ميدترونيك (أيرلندا)

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- بي براون إس إي (ألمانيا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة جيتينج إيه بي (السويد)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- BD (الولايات المتحدة)

- شركة زيمر بايوميت (الولايات المتحدة الأمريكية)

- شركة فريزينيوس ميديكال كير إيه جي وشركاه كي جي إيه إيه (ألمانيا)

- بيور هيلث (الإمارات العربية المتحدة)

- شركة إيست أفريكان ميديكال فيتالز المحدودة (أوغندا)

- كوردس (الولايات المتحدة)

- أنظمة الفيصلية الطبية (المملكة العربية السعودية)

ما هي التطورات الأخيرة في سوق الأجهزة الطبية في الشرق الأوسط وأفريقيا؟

- في مارس 2025، أعلنت شركة ميدترونيك عن شراكة استراتيجية مع شركة ميثينكس إيه آي لدمج الفرز الإشعاعي المدعوم بالذكاء الاصطناعي لرعاية مرضى السكتة الدماغية في جميع أنحاء الشرق الأوسط وأفريقيا وتركيا ووسط/شرق أوروبا، بهدف تحسين التقييم المبكر للسكتة الدماغية ومسارات العلاج في المستشفيات

- في يناير 2025، كشفت شركة رويال فيليبس عن ابتكارات مدعومة بالذكاء الاصطناعي في مجال التشخيص ومراقبة المرضى والعلاج في معرض الصحة العربي 2025، بما في ذلك الشراكات وحلول الموجات فوق الصوتية عن بُعد المتقدمة لتوسيع نطاق الوصول إلى الرعاية الصحية وتحسين دعم اتخاذ القرارات السريرية في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

- في أكتوبر 2024، قدمت شركة فيليبس ابتكارات رائدة في مجال تكنولوجيا الرعاية الصحية في معرض الصحة العالمي 2024 في الرياض، بما في ذلك اتصال متقدم بوحدات العناية المركزة الإلكترونية، وأنظمة التصوير بالموجات فوق الصوتية والتصوير المعززة بالذكاء الاصطناعي، وحلول سريرية من الجيل التالي تتماشى مع أهداف رؤية المملكة العربية السعودية 2030 لتحويل الرعاية الصحية

- في فبراير 2024، وسّعت شركتا فيليبس وملافي (خدمات بيانات الصحة في أبوظبي) شراكتهما في معرض الصحة العربي 2024 لوضع معايير عالمية لتبادل الصور الطبية بسلاسة باستخدام حل تبادل الصور من فيليبس، مما أدى إلى تحسين قابلية التشغيل البيني في مجال الأشعة ومشاركة البيانات بين مرافق الرعاية الصحية في دولة الإمارات العربية المتحدة بشكل كبير

- في يناير 2023، أعلنت شركة يونايتد إيميجينج عن شراكات متعددة ونشر أنظمة تصوير طبي متطورة في الشرق الأوسط وأفريقيا خلال معرض الصحة العربي 2023، بما في ذلك أجهزة التصوير المقطعي بالإصدار البوزيتروني/الرنين المغناطيسي عالية الدقة، وأنظمة التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي المتقدمة، ووحدات التصوير الرقمي المباشر المتنقلة، مع توقيع اتفاقيات استراتيجية لتثبيت هذه التقنيات في المستشفيات ومراكز الأبحاث.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.