Die Krankenversicherung deckt alle Operationskosten sowie die Kosten für medizinische Behandlungen im Zusammenhang mit Krankheiten oder Verletzungen ab. Sie deckt ein umfassendes oder eingeschränktes Spektrum medizinischer Leistungen ab und deckt die Kosten ganz oder teilweise ab. Sie bietet dem Versicherten finanzielle Unterstützung, da sie alle medizinischen Kosten während eines Krankenhausaufenthalts abdeckt. Auch die Kosten vor und nach dem Krankenhausaufenthalt werden abgedeckt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/indonesia-private-health-insurance-market

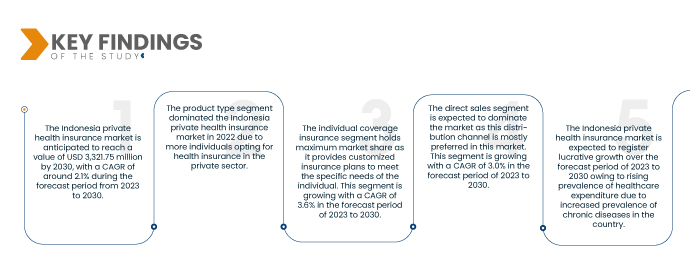

Data Bridge Market Research analysiert, dass der indonesische Markt für private Krankenversicherungen im Prognosezeitraum von 2023 bis 2030 voraussichtlich um eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,1 % wachsen und bis 2030 voraussichtlich 3.321,75 Millionen US-Dollar erreichen wird. Im Jahr 2023 wird dieses Produktsegment voraussichtlich den Markt dominieren, da das Bewusstsein für die Vorteile einer Krankenversicherung steigt.

Wichtigste Ergebnisse der Studie

Wachsender Medizintourismus in Indonesien

Wachsender Medizintourismus in Indonesien

Medizintourismus erfreut sich zunehmender Beliebtheit und führt dazu, dass Menschen für medizinische Behandlungen, Eingriffe oder Operationen in verschiedene Länder reisen. Indonesien verzeichnete in den letzten Jahren dank der verbesserten Gesundheitsinfrastruktur, erschwinglicher Kosten und gut ausgebildetem medizinischem Fachpersonal ein stetiges Wachstum im Medizintourismus. Indonesiens Medizintourismusbranche bietet ein breites Spektrum an Dienstleistungen, darunter Zahnbehandlungen, Schönheitsoperationen, Herzoperationen und orthopädische Operationen. Das Land bietet auch traditionelle Medizinpraktiken wie Jamu und Akupunktur an, die bei Touristen, die alternative Heilmethoden suchen, beliebt sind.

Zusammenfassend lässt sich sagen, dass die wachsende Medizintourismusbranche in Indonesien auf die verbesserte Gesundheitsinfrastruktur, erschwingliche Kosten und ein einzigartiges kulturelles Angebot zurückzuführen ist. Dank der anhaltenden Investitionen der Regierung in Gesundheitswesen und Tourismus ist Indonesien auf dem besten Weg, zu einem führenden Ziel für Medizintourismus in Südostasien zu werden. Die steigende Nachfrage nach privaten Krankenversicherungen in Indonesien dürfte daher eine große Chance für Marktwachstum darstellen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historisches Jahr

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen und Preise in USD

|

Abgedeckte Segmente

|

Nach Produkttyp (in Krankenversicherung, Krankenhausaufenthaltsversicherung, Schwere-Krankheiten-Versicherung, Einzelversicherung, Familienversicherung, Seniorenversicherung, Unit Linked Health Plans, Permanent Private Krankenversicherung und andere), Geschäftslösung (Lösungen zur Lead-Generierung, Robotic Process Automation, Künstliche Intelligenz & Blockchain-Lösungen, Lösungen für Umsatzmanagement & Abrechnung, Cloud-Lösungen für die Schadensverwaltung, Lösungen für wertorientierte Zahlungen, Intelligent Case Management-Lösungen, Cloud-Lösungen für Versicherungen und andere), Unterstützungs-/Dienstleistungstyp (stationäre/Tagespflege, Krankenhausunterbringung, Unfalltodleistung, Palliativversorgung, Mutterschaft, medizinische Evakuierung, Rückführungsplan, ambulante Behandlung, Zahnmedizin, Onkologie, Augenlaserbehandlung, Psychiatrie und Psychotherapie, Organtransplantation, Rehabilitationsbehandlung und andere), Deckungsgrad (Bronze, Silber, Gold und Platin), Art der Versicherungspläne (Health Maintenance Organizations (HMOs), Preferred Provider Organizations (PPOs), Exclusive Provider Organizations (EPOs), Point-Of-Service (POS)-Pläne, Private Krankenversicherung mit Entschädigung, Gesundheitssparkonto (HSA), Qualifizierte Krankenversicherungserstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAs) und andere), Demografie (Erwachsene, Senioren und Minderjährige), Versicherungsart (Lebenslange Deckung und Risikolebensversicherung), Endbenutzer (Einzelperson, Paar, Familie und Unternehmen), Vertriebskanal (Direktvertrieb, Finanzinstitute, Krankenhäuser, Kliniken, E-Commerce und andere)

|

Abgedecktes Land

|

Indonesien

|

Abgedeckte Marktteilnehmer

|

Pacific Cross (Philippinen), Allianz Indonesia (Deutschland), Etiqa (Malaysia), PT FWD Insurance Indonesia (China), Aetna Inc. (Tochtergesellschaft von CVS Health) (USA), BUPA Global (Großbritannien), Manulife (Kanada), PT BANK MANDIRI (PERSERO) TBK (Indonesien), AXA (Frankreich), AIA Group Limited (China), PRUDENTIAL INDONESIA (Indonesien), Medibank Private Limited. (Australien), BNI Life (Tochtergesellschaft der Bank Negara Indonesia) (Indonesien), Sun Life Financial (Kanada), PT AVRIST ASSURANCE (Indonesien), Great Eastern Holdings Limited (Singapur), Now Health International (China), PT Tokio Marine Life Insurance Indonesia (Tochtergesellschaft von Tokoi Marine Holdings) (Indonesien), Cigna (USA) und ALLIANZ WORLDWIDE CARE LIMITED (Irland) um nur einige zu nennen.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der indonesische Markt für private Krankenversicherungen ist in neun wichtige Segmente unterteilt, basierend auf Produkttyp, Geschäftslösung, Unterstützungs-/Dienstleistungstyp, Deckungsgrad, Art der Versicherungspläne, demografischen Merkmalen, Deckungsart, Endbenutzer und Vertriebskanal.

- Der Markt ist nach Produkttyp segmentiert in Krankenhausversicherungen, Krankenversicherungen, Schwere-Krankheiten-Versicherungen, Einzelversicherungen, Familienversicherungen, Seniorenversicherungen, fondsgebundene Krankenversicherungen, dauerhafte private Krankenversicherungen und weitere. Im Jahr 2023 wird das Segment der Einzelversicherungen voraussichtlich den Markt mit einem Marktanteil von 21,68 % dominieren und bis 2030 voraussichtlich 798,67 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 3,6 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf Geschäftslösungen ist der Markt in Lösungen zur Lead-Generierung, robotergestützte Prozessautomatisierung, künstliche Intelligenz und Blockchain, Lösungen für Umsatzmanagement und Abrechnung, Cloud-Lösungen für die Schadensverwaltung, wertbasierte Zahlungslösungen, intelligente Fallmanagementlösungen, Cloud-Lösungen für Versicherungen und weitere segmentiert. Im Jahr 2023 wird das Segment der Lead-Generierungslösungen voraussichtlich den Markt mit einem Marktanteil von 30,94 % dominieren und bis 2030 voraussichtlich 1.125,29 Millionen US-Dollar erreichen, was einem CAGR von 3,4 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf der Art der Betreuung/Leistung ist der Markt in stationäre/tagesklinische Versorgung, Krankenhausunterbringung, Unfalltod-Leistungen, Palliativversorgung, Entbindung, medizinische Evakuierung, Rückführungspläne, ambulante Behandlungen, Zahnbehandlungen, Onkologie, Augenlaserbehandlungen, Psychiatrie und Psychotherapie, Organtransplantationen, Rehabilitationsbehandlungen und weitere Bereiche unterteilt. Im Jahr 2023 wird das Segment stationäre/tagesklinische Versorgung voraussichtlich mit einem Marktanteil von 25,07 % den Markt dominieren und bis 2030 voraussichtlich 877,65 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 2,9 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Der Markt ist nach Abdeckungsgrad in Bronze, Silber, Gold und Platin segmentiert. Im Jahr 2023 wird das Bronzesegment voraussichtlich mit einem Marktanteil von 42,91 % den Markt dominieren und bis 2030 voraussichtlich 1.499,81 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 2,8 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf der Art der Versicherungspläne ist der Markt segmentiert in Health Maintenance Organizations (HMOs), Preferred Provider Organizations (PPOs), Exclusive Provider Organizations (EPOs), Point-of-Service (POS)-Pläne, private Krankenversicherungen mit Selbstbeteiligung, Health Savings Accounts (HSAs), Qualified Small Employer, Health Reimbursement Arrangements (QSEHRAs) und weitere. Im Jahr 2023 wird das Segment der Health Maintenance Organizations (HMOs) voraussichtlich den Markt mit einem Marktanteil von 37,94 % dominieren und bis 2030 voraussichtlich 1.309,79 Millionen US-Dollar erreichen, was einem CAGR von 2,7 % im Prognosezeitraum 2023 bis 2030 entspricht.

- Basierend auf demografischen Merkmalen ist der Markt in Erwachsene, Senioren und Minderjährige segmentiert. Im Jahr 2023 wird das Segment der Erwachsenen voraussichtlich mit einem Marktanteil von 53,44 % den Markt dominieren und bis 2030 voraussichtlich 1.853,97 Millionen US-Dollar erreichen, was einem CAGR von 2,7 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf der Art der Absicherung ist der Markt in lebenslange und befristete Absicherungen segmentiert. Im Jahr 2023 wird das Segment der lebenslangen Absicherung voraussichtlich den Markt mit einem Marktanteil von 62,58 % dominieren und bis 2030 voraussichtlich 2.138,51 Millionen US-Dollar erreichen, was einem CAGR von 2,5 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf dem Endnutzer ist der Markt in Einzelpersonen, Paare, Familien und Unternehmen segmentiert. Im Jahr 2023 wird das Segment der Einzelpersonen voraussichtlich den Markt mit einem Marktanteil von 52,39 % dominieren und bis 2030 voraussichtlich 1.812,94 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 2,7 % im Prognosezeitraum von 2023 bis 2030 entspricht.

- Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Finanzinstitute, Krankenhäuser, Kliniken, E-Commerce und andere segmentiert. Im Jahr 2023 wird das Direktvertriebssegment voraussichtlich mit einem Marktanteil von 36,48 % den Markt dominieren und bis 2030 voraussichtlich 1.292,78 Millionen US-Dollar erreichen, was einem CAGR von 3,0 % im Prognosezeitraum von 2023 bis 2030 entspricht.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem indonesischen Markt für private Krankenversicherungen an, darunter Pacific Cross (Philippinen), Allianz Indonesia (Deutschland), Etiqa (Malaysia), PT FWD Insurance Indonesia (China), Aetna Inc. (Tochtergesellschaft von CVS Health) (USA), BUPA Global (Großbritannien), Manulife (Kanada), PT BANK MANDIRI (PERSERO) TBK (Indonesien), AXA (Frankreich), AIA Group Limited (China), PRUDENTIAL INDONESIA (Indonesien) und Medibank Private Limited. (Australien), BNI Life (Tochtergesellschaft der Bank Negara Indonesia) (Indonesien), Sun Life Financial (Kanada), PT AVRIST ASSURANCE (Indonesien), Great Eastern Holdings Limited (Singapur), Now Health International (China), PT Tokio Marine Life Insurance Indonesia (Tochtergesellschaft von Tokoi Marine Holdings) (Indonesien), Cigna (USA) und ALLIANZ WORLDWIDE CARE LIMITED (Irland) um nur einige zu nennen.

Marktentwicklung

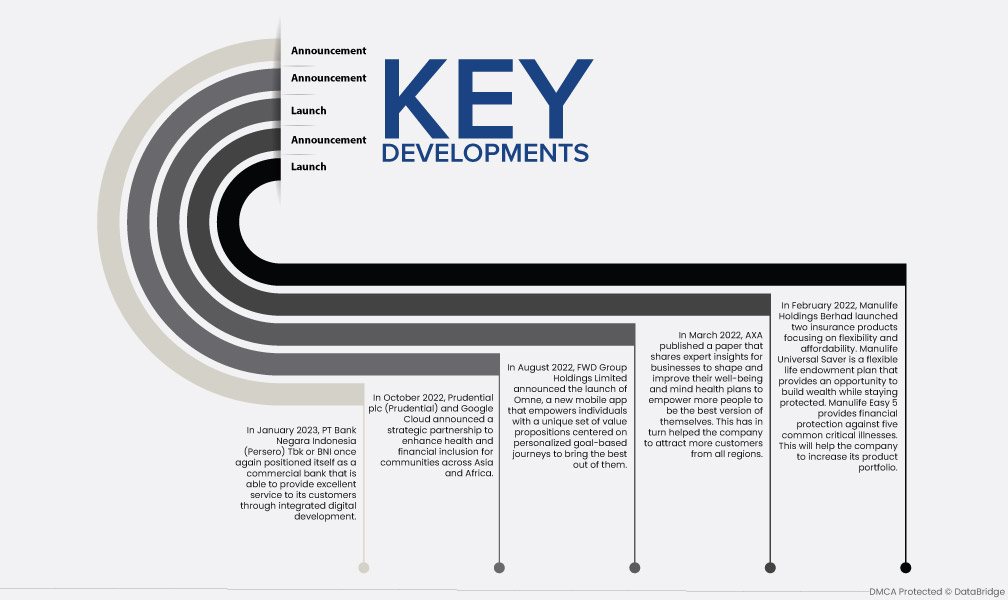

- Im Januar 2023 positionierte sich die PT Bank Negara Indonesia (Persero) Tbk oder BNI erneut als Geschäftsbank, die ihren Kunden durch integrierte digitale Entwicklung einen hervorragenden Service bieten kann.

- Im Oktober 2022 gaben Prudential plc (Prudential) und Google Cloud eine strategische Partnerschaft bekannt, um die gesundheitliche und finanzielle Inklusion von Gemeinschaften in Asien und Afrika zu verbessern.

- Im August 2022 kündigte FWD Group Holdings Limited die Einführung von Omne an, einer neuen mobilen App, die Einzelpersonen mit einem einzigartigen Satz von Wertangeboten unterstützt, die sich auf personalisierte, zielbasierte Reisen konzentrieren, um das Beste aus ihnen herauszuholen.

- Im März 2022 veröffentlichte AXA ein Papier mit Expertenwissen für Unternehmen, um ihre Gesundheits- und psychischen Gesundheitspläne zu gestalten und zu verbessern und mehr Menschen zu ermöglichen, ihr Bestes zu geben. Dies hat dem Unternehmen wiederum geholfen, mehr Kunden aus allen Regionen zu gewinnen.

- Im Februar 2022 brachte Manulife Holdings Berhad zwei Versicherungsprodukte auf den Markt, die auf Flexibilität und Erschwinglichkeit setzen. Manulife Universal Saver ist ein flexibler Lebensversicherungsplan, der Vermögensaufbau und gleichzeitigen Schutz ermöglicht. Manulife Easy 5 bietet finanziellen Schutz gegen fünf häufige schwere Krankheiten. Dies wird dem Unternehmen helfen, sein Produktportfolio zu erweitern.

Regionale Analyse

Geografisch gesehen ist Indonesien das Land, das im Bericht zum indonesischen Markt für private Krankenversicherungen abgedeckt ist.

Für detailliertere Informationen zum indonesischen Marktbericht für private Krankenversicherungen klicken Sie hier: https://www.databridgemarketresearch.com/reports/indonesia-private-health-insurance-market