Asia Pacific Automotive Level Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

431.14 Million

USD

560.75 Million

2024

2032

USD

431.14 Million

USD

560.75 Million

2024

2032

| 2025 –2032 | |

| USD 431.14 Million | |

| USD 560.75 Million | |

| % | |

|

Marktsegmentierung für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum nach Produkttyp (Kraftstoffstandsensor, Motorölstandsensor, Kühlmittelstandsensor, Bremsflüssigkeitsstandsensor, Servolenkungsflüssigkeitsstandsensor, Magnetsensor und andere), Typ (kapazitiv, Widerstandsfilm, Ultraschall, diskrete Widerstände, optisch und andere), Überwachungstyp (kontinuierliche Füllstandsüberwachung und Punktfüllstandsüberwachung), Anwendung (Überwachung der Tankbetankung und Kraftstoffentleerung, Verhinderung von Kraftstoffdiebstahl und Überwachung des Kraftstoffverbrauchs), Fahrzeugtyp (Pkw und Nutzfahrzeug), Vertriebskanal (Original Equipment Manufacturer (OEM) und Aftermarket), Vertriebskanal (online und offline) – Branchentrends und Prognose bis 2032

Marktgröße für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

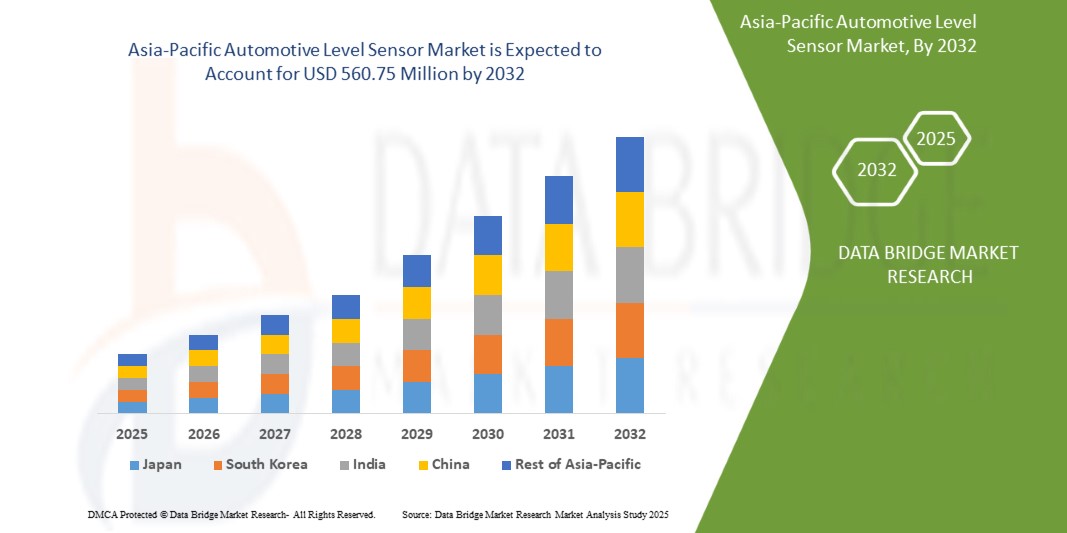

- Der Markt für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 431,14 Millionen US-Dollar und dürfte bis 2032 einen Wert von 560,75 Millionen US-Dollar erreichen , bei einer CAGR von 3,34 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Fahrzeugtechnologien, die zunehmende Betonung der Kraftstoffeffizienz und strenge staatliche Vorschriften zur Emissionskontrolle vorangetrieben. Füllstandssensoren in Kraftfahrzeugen spielen eine wichtige Rolle bei der Überwachung kritischer Flüssigkeiten wie Kraftstoff, Motoröl und Kühlmittel und gewährleisten Fahrzeugleistung, Sicherheit und die Einhaltung sich entwickelnder Umweltstandards.

- Darüber hinaus beschleunigt die steigende Nachfrage nach vernetzten und elektrischen Fahrzeugen sowie die Integration intelligenter Diagnosesysteme die Einführung innovativer Füllstandssensorlösungen. Diese konvergierenden Faktoren treiben die schnelle Verbreitung sowohl bei Personen- als auch bei Nutzfahrzeugen voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

- Füllstandssensoren für Kraftfahrzeuge sind Präzisionsgeräte zur Erfassung und Überwachung von Flüssigkeitsständen in Fahrzeugen, darunter Kraftstoff, Motoröl, Bremsflüssigkeit, Kühlmittel und Servolenkungsflüssigkeit. Diese Sensoren sind entscheidend für die Aufrechterhaltung der Motoreffizienz, die Vermeidung mechanischer Ausfälle und die Gewährleistung eines sicheren Fahrzeugbetriebs unter verschiedenen Fahrbedingungen.

- Die steigende Nachfrage nach Füllstandssensoren für Kraftfahrzeuge ist vor allem auf die steigende Fahrzeugproduktion, strengere Sicherheits- und Emissionsnormen sowie die zunehmende Vorliebe der Verbraucher für technologisch fortschrittliche und kraftstoffsparende Fahrzeuge zurückzuführen. Die zunehmende Bedeutung von Sensoren in Hybrid- und Elektrofahrzeugen unterstreicht ihre Bedeutung zusätzlich und macht sie zu einem Schlüsselfaktor für die Transformation der Automobilindustrie.

- China dominierte im Jahr 2024 den Markt für Füllstandssensoren für Kraftfahrzeuge aufgrund seiner starken Automobilproduktionsbasis, hoher Fahrzeugproduktionsmengen und der schnellen Einführung fortschrittlicher Sensortechnologien

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Kfz-Füllstandssensoren sein, aufgrund der steigenden Fahrzeugproduktion, der schnellen Urbanisierung und der steigenden Nachfrage nach kraftstoffsparenden und sichereren Fahrzeugen

- Das Segment der kontinuierlichen Füllstandsüberwachung dominierte den Markt mit einem Marktanteil von 62 % im Jahr 2024, da es die Echtzeit- und genaue Messung kritischer Fahrzeugflüssigkeiten wie Kraftstoff, Motoröl und Kühlmittel ermöglicht. Automobilhersteller bevorzugen zunehmend kontinuierliche Überwachungssysteme, um die Fahrzeugeffizienz zu steigern, Pannen zu vermeiden und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Die Integration fortschrittlicher Sensoren in Onboard-Diagnosesysteme stärkt die Akzeptanz zusätzlich und macht sie zur bevorzugten Wahl sowohl für Personen- als auch für Nutzfahrzeuge.

Berichtsumfang und Marktsegmentierung für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

Steigende Verbrauchernachfrage nach Sicherheit und Komfort

- Der zunehmende Fokus auf Fahrzeugsicherheit und Fahrkomfort treibt die Nachfrage nach fortschrittlichen Füllstandssensoren für Fahrzeuge weltweit an. Diese Sensoren werden zu wichtigen Komponenten in Fahrzeugen, die eine genaue Überwachung des Flüssigkeitsstands gewährleisten und Systeme ermöglichen, die das Fahrerlebnis, die Fahrzeugeffizienz und den Insassenschutz verbessern.

- Bosch hat beispielsweise eine Reihe fortschrittlicher Kraftstoff- und Motorölstandssensoren mit integrierten Warnsystemen entwickelt, die es Automobilherstellern ermöglichen, die Sicherheitsstandards zu erhöhen und den Bedienkomfort zu verbessern. Die HELLA GmbH bietet Scheibenwasch- und Bremsflüssigkeitssensoren an, die den Fahrer rechtzeitig warnen, Pannen verhindern und den Fahrkomfort erhöhen.

- Füllstandssensoren in Fahrzeugen tragen direkt zur Sicherheit bei, indem sie niedrige Öl-, Bremsflüssigkeits- oder Kühlmittelstände präzise erkennen und so Motorschäden, Bremsversagen und Überhitzung verhindern. Ihre rechtzeitige Warnung reduziert die Risiken während der Fahrt und verlängert die Lebensdauer von Fahrzeugkomponenten. Dies stärkt ihren Wert in modernen Fahrzeugsystemen.

- Die steigende Nachfrage der Verbraucher nach Premium-Erlebnissen fördert auch den Einsatz von Füllstandssensoren in Luxus- und Mittelklassewagen. Anwendungen wie fortschrittliche Kraftstoffüberwachungssysteme, die in digitale Armaturenbretter integriert sind, erhöhen den Fahrkomfort, indem sie präzise Echtzeit-Informationen liefern und so den Erwartungen technisch versierter Verbraucher entsprechen.

- Darüber hinaus zwingen Elektrifizierungstrends im Automobilsektor die Hersteller dazu, hochentwickelte Kühlmittel- und Elektrolytstandssensoren für Batterien einzusetzen, um optimale Leistung und Sicherheit von Elektrofahrzeugen zu gewährleisten. Dies zeigt, wie die Erwartungen der Verbraucher an Komfort und Sicherheit die Entwicklung der Füllstandssensortechnologien direkt beeinflussen.

- Insgesamt sorgt die steigende Verbraucherpräferenz für Fahrzeuge, die Leistung, Komfort und Sicherheit vereinen, dafür, dass Fahrzeugfüllstandssensoren auch weiterhin unverzichtbar bleiben. Dieser Trend veranlasst Hersteller, Sensorinnovation und -integration zu priorisieren und so das gesamte Automobildesign und die Kundenerfahrung zu verändern.

Marktdynamik für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

Treiber

Schnell wachsende Automobilindustrie

- Das rasante Wachstum der globalen Automobilindustrie, insbesondere in Schwellenländern, führt zu einer erheblichen Nachfrage nach Füllstandssensoren für die Automobilindustrie. Mit der steigenden Fahrzeugproduktion und der zunehmenden Verbreitung von Personen- und Nutzfahrzeugen integrieren Hersteller fortschrittliche Sensoren, um sowohl gesetzlichen Vorschriften als auch den Erwartungen der Verbraucher gerecht zu werden.

- So beliefert die DENSO Corporation beispielsweise Automobilhersteller weltweit mit einer Vielzahl von Füllstandssensoren und unterstützt damit die Verbreitung von Fahrzeugen mit Verbrennungsmotor und Hybridmodellen. Die wachsenden Partnerschaften des Unternehmens mit Automobilherstellern unterstreichen die zunehmende Bedeutung von Füllstandssensoren für das Branchenwachstum.

- Der Automobilboom in Märkten wie Indien, China und Südostasien erhöht den Bedarf an Kraftstoff-, Kühlmittel- und Bremsflüssigkeitsüberwachung, um die Fahrzeugleistung unter unterschiedlichen Fahrbedingungen aufrechtzuerhalten. Diese sich schnell entwickelnden Märkte entwickeln sich zu starken Wachstumszentren für die Einführung kostengünstiger und dennoch zuverlässiger Füllstandssensorlösungen.

- Darüber hinaus hat der Trend zu Elektro- und Hybridfahrzeugen der Einführung von Füllstandssensoren neuen Schwung verliehen. Batteriemanagement, Wärmeregelungssysteme und Energieoptimierung in Elektrofahrzeugen sind auf hochpräzise Füllstandssensortechnologien angewiesen. Sensoren sind daher für den Übergang zu nachhaltiger Mobilität von entscheidender Bedeutung.

- Zusammenfassend lässt sich sagen, dass die Expansion der Automobilindustrie mit ihrer zunehmenden Komplexität und der Abhängigkeit von sensorgesteuerter Leistung das stetige Wachstum des Füllstandssensormarktes fördert. Die Abstimmung von Verbrauchernachfrage, technologischer Innovation und Automobilproduktion stellt sicher, dass dieser Treiber die langfristige Branchenentwicklung unterstützt.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Sensoren

- Die hohen Kosten für hochentwickelte Füllstandssensoren in der Automobilindustrie stellen ein wesentliches Hindernis für das Marktwachstum dar, insbesondere in kostensensiblen Segmenten und Entwicklungsregionen. Anspruchsvolle Sensoren, beispielsweise mit Ultraschall- und kapazitiven Technologien, verursachen aufgrund der Verwendung von Präzisionskomponenten und fortschrittlicher Elektronik höhere Produktionskosten.

- So bietet beispielsweise die Continental AG fortschrittliche Lösungen zur Füllstandsmessung mehrerer Flüssigkeiten an, die eine hochpräzise Überwachung moderner Fahrzeuge ermöglichen, allerdings zu höheren Kosten als herkömmliche Schwimmersensoren. Dieser Preisunterschied macht Hersteller vorsichtig, fortschrittliche Sensoren in Fahrzeugen mit niedrigen Margen einzusetzen.

- Die Herausforderung wird durch die Notwendigkeit regelmäßiger Kalibrierung, Wartung und möglicher Austauschmaßnahmen noch verschärft, was die langfristigen Kosten für Hersteller und Verbraucher erhöht. Diese laufenden Kosten schränken die Akzeptanz in Regionen ein, in denen die Erschwinglichkeit ein wichtiges Kaufkriterium für Kunden ist.

- Darüber hinaus erfordert die zunehmende Komplexität von Fahrzeugen, insbesondere von Elektro- und Hybridfahrzeugen, die Integration mehrerer spezialisierter Sensoren, was den elektronischen Gesamtinhalt und die Kosten des Fahrzeugs deutlich erhöht. Automobilhersteller stehen oft vor der Herausforderung, die Kosten ihrer Fahrzeuge zu senken und gleichzeitig fortschrittliche Sensortechnologien in allen Modellen zu integrieren.

- Hohe Kosten stellen daher weiterhin ein Hindernis für die breite Verbreitung moderner Sensoren in allen Fahrzeugsegmenten dar. Um diese Lücke zu schließen, müssen sich die Hersteller auf kostenoptimierte Designs, Skaleneffekte und Innovationen bei der Sensorherstellung konzentrieren, um in den kommenden Jahren Erschwinglichkeit und breite Akzeptanz zu gewährleisten.

Marktumfang für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Typ, Überwachungstyp, Anwendung, Fahrzeugtyp, Vertriebskanal und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für Füllstandssensoren für Kraftfahrzeuge ist nach Produkttyp in Kraftstoffstandsensoren, Motorölstandsensoren, Kühlmittelstandsensoren, Bremsflüssigkeitsstandsensoren, Servolenkungsflüssigkeitsstandsensoren, Magnetsensoren und weitere unterteilt. Das Segment der Kraftstoffstandsensoren hatte im Jahr 2024 den größten Marktanteil, da es eine entscheidende Rolle bei der Echtzeit-Kraftstoffüberwachung, der Verbesserung der Fahreffizienz und der Verhinderung von Motorstillständen spielt. Automobilhersteller setzen zunehmend auf fortschrittliche Kraftstoffstandsensoren, um den Kraftstoffverbrauch zu optimieren, strenge Emissionsnormen einzuhalten und das Fahrerlebnis zu verbessern. Dies macht sie sowohl in Personen- als auch in Nutzfahrzeugen unverzichtbar.

Das Segment der Motorölstandssensoren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist das steigende Bewusstsein für den Motorzustand und die Notwendigkeit, Schäden durch Ölmangel zu verhindern. Moderne Fahrzeuge integrieren Motorölstandssensoren in Borddiagnosesysteme, die Fahrer in Echtzeit warnen und die Wartungskosten senken. Die zunehmende Verbreitung in Premium- und Mittelklassefahrzeugen sowie die Verbraucherpräferenz für fortschrittliche Fahrzeugsicherheits- und Effizienzfunktionen beschleunigen die Nachfrage in diesem Segment.

- Nach Typ

Der Markt für Füllstandssensoren für Kraftfahrzeuge ist nach Typ in kapazitive Sensoren, Widerstandsfilmsensoren, Ultraschallsensoren, diskrete Widerstände, optische Sensoren und weitere unterteilt. Das Segment der kapazitiven Sensoren erzielte 2024 den größten Marktanteil, was auf seine hohe Genauigkeit, Zuverlässigkeit und Vielseitigkeit bei der Erfassung von Flüssigkeitsständen in Kraftfahrzeugen zurückzuführen ist. Kapazitive Sensoren werden aufgrund ihrer Langlebigkeit, ihres geringen Wartungsaufwands und ihrer Fähigkeit, auch in rauen Betriebsumgebungen effektiv zu funktionieren, häufig bevorzugt und sind daher eine Standardwahl für OEMs.

Das Segment der Ultraschallsensoren wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da Automobilhersteller zunehmend auf berührungslose Sensortechnologien setzen. Ultraschallsensoren ermöglichen eine präzise Füllstandsmessung, unabhängig von Temperaturschwankungen oder Flüssigkeitsverunreinigungen, und bieten so höchste Genauigkeit in kritischen Anwendungen. Ihre Integration in Fahrerassistenzsysteme (ADAS) und IoT-basierte Überwachungsplattformen fördert ihre Akzeptanz in Fahrzeugen der nächsten Generation zusätzlich.

- Nach Überwachungstyp

Auf der Grundlage der Überwachungsart wird der Markt für Füllstandssensoren für Kraftfahrzeuge in kontinuierliche Füllstandsüberwachung und Punktfüllstandsüberwachung unterteilt. Das Segment der kontinuierlichen Füllstandsüberwachung dominierte den Markt mit einem Anteil von 62 % im Jahr 2024, getrieben durch seine Fähigkeit, kritische Fahrzeugflüssigkeiten wie Kraftstoff, Motoröl und Kühlmittel in Echtzeit und genau zu messen. Automobilhersteller bevorzugen zunehmend kontinuierliche Überwachungssysteme, um die Fahrzeugeffizienz zu steigern, Pannen zu vermeiden und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Die Integration fortschrittlicher Sensoren in Onboard-Diagnosesysteme stärkt die Akzeptanz zusätzlich und macht sie zur bevorzugten Wahl sowohl für Personen- als auch für Nutzfahrzeuge.

Das Segment der Grenzstandüberwachung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die Kosteneffizienz und die breite Anwendung zur Erkennung von minimalen und maximalen Flüssigkeitsgrenzwerten zurückzuführen ist. Die steigende Nachfrage nach zuverlässiger Grenzwerterkennung in Einstiegsfahrzeugen und Nachrüstsystemen verstärkt das Wachstum. Dieses Segment gewinnt insbesondere in Regionen mit hoher Verbreitung preisgünstiger Fahrzeuge an Bedeutung, da die Erschwinglichkeit weiterhin ein Schlüsselfaktor ist.

- Nach Anwendung

Je nach Anwendung ist der Markt in die Bereiche Tank- und Entleerungsüberwachung, Kraftstoffdiebstahlschutz und Kraftstoffverbrauchsüberwachung unterteilt. Das Segment Kraftstoffverbrauchsüberwachung hielt 2024 den größten Marktanteil, da steigende Kraftstoffpreise und strengere Emissionsvorschriften Verbraucher und Flottenbetreiber dazu zwingen, ihren Kraftstoffverbrauch zu optimieren. OEMs integrieren fortschrittliche Sensoren zur Kraftstoffverbrauchsüberwachung, um die Effizienz zu verbessern, den CO2-Fußabdruck zu verringern und Umweltauflagen zu erfüllen.

Das Segment Kraftstoffdiebstahlprävention dürfte zwischen 2025 und 2032 am schnellsten wachsen, getrieben durch wachsende Bedenken bei gewerblichen Flotten und Logistikbetrieben. Zunehmende Fälle von Kraftstoffdiebstahl in Schwellenländern fördern den Einsatz moderner Diebstahlschutz-Füllstandssensoren mit GPS-Integration. Die Kombination aus Echtzeitüberwachung und Sicherheitsfunktionen sorgt für ein besseres Flottenmanagement und Kosteneinsparungen und beschleunigt die Nachfrage in diesem Segment.

- Nach Fahrzeugtyp

Der Markt wird nach Fahrzeugtyp in Personenkraftwagen und Nutzfahrzeuge unterteilt. Das Personenkraftwagensegment dominierte 2024 den Marktumsatzanteil, getrieben durch hohe Fahrzeugproduktionsmengen und den zunehmenden Einsatz fortschrittlicher Sensorsysteme in Mittelklasse- und Premiummodellen. Die Vorliebe der Verbraucher für Verbesserungen in den Bereichen Sicherheit, Leistung und Effizienz treibt die Nachfrage in dieser Kategorie weiterhin an.

Das Nutzfahrzeugsegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz von Füllstandssensoren für Flottenmanagement, Kraftstoffdiebstahlerkennung und Wartungsoptimierung zurückzuführen. Der regulatorische Druck hinsichtlich Kraftstoffeffizienz und Emissionen sowie der wachsende Logistik- und Transportsektor führen zu einer weiteren verstärkten Integration fortschrittlicher Füllstandsüberwachungslösungen in Nutzfahrzeugflotten.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Erstausrüster (OEM) und Aftermarket segmentiert. Das OEM-Segment erzielte 2024 den größten Umsatzanteil, was auf den zunehmenden Trend zurückzuführen ist, fortschrittliche Sensoren direkt während der Produktion in Fahrzeuge zu integrieren. Automobilhersteller bevorzugen werkseitig installierte Füllstandssensoren, um die Markenzuverlässigkeit zu erhöhen und strenge gesetzliche Emissions- und Sicherheitsvorschriften zu erfüllen.

Das Aftermarket-Segment wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, getrieben durch die steigende Nachfrage nach Ersatzteilen und den Einsatz modernisierter Sensoren in alternden Fahrzeugflotten. Kostenbewusste Verbraucher in Entwicklungsländern investieren in Aftermarket-Installationen, um die Lebensdauer ihrer Fahrzeuge zu verlängern und die Effizienz zu steigern. Dies macht dies zu einem lukrativen Wachstumsfeld.

- Nach Vertriebskanal

Der Markt wird anhand der Vertriebskanäle in Online- und Offline-Vertrieb segmentiert. Das Offline-Segment dominierte den Markt im Jahr 2024, da Autoteile größtenteils über etablierte Händlernetze, Werkstätten und Autoservice-Zentren vertrieben werden. Der Offline-Vertrieb bietet Zuverlässigkeit, physische Inspektionen und professionelle Installationsdienste und ist daher die bevorzugte Wahl der Verbraucher.

Das Online-Segment wird zwischen 2025 und 2032 voraussichtlich die höchste jährliche Wachstumsrate aufweisen, unterstützt durch das rasante Wachstum von E-Commerce-Plattformen und digitalen Marktplätzen für Automobilkomponenten. Verbraucher bevorzugen Online-Käufe zunehmend aufgrund von Kostenvorteilen, Produktvielfalt und Lieferung bis an die Haustür. Die Verfügbarkeit von Anleitungen zur Sensorintegration und unkomplizierte Rückgabebedingungen fördern diese Verlagerung hin zu Online-Kanälen zusätzlich.

Regionale Analyse des Marktes für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

- China dominierte den Markt für Füllstandssensoren für Kraftfahrzeuge mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine starke Automobilproduktionsbasis, hohe Fahrzeugproduktionsmengen und die schnelle Einführung fortschrittlicher Sensortechnologien

- Zunehmende staatliche Vorschriften zur Kraftstoffeffizienz und Emissionskontrolle sowie die Nachfrage nach Sicherheits- und Leistungsverbesserungen haben die Sensorintegration beschleunigt. Die Präsenz führender nationaler und internationaler Sensorhersteller sowie robuste Lieferketten stärken Chinas Dominanz auf dem regionalen Markt weiter.

- Die steigende Nachfrage nach vernetzten und intelligenten Fahrzeugen, die zunehmende Produktion von Elektrofahrzeugen (EV) und Fortschritte bei der Miniaturisierung von Sensoren haben die Marktakzeptanz weiter erhöht. Laufende Investitionen in Forschung und Entwicklung, Partnerschaften mit globalen Automobilherstellern und der Ausbau der Großserienfertigung sichern Chinas Führungsposition im asiatisch-pazifischen Markt.

Markteinblick in den japanischen Automobil-Füllstandssensor

Der japanische Markt wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch die starke Verbraucherpräferenz für technologisch fortschrittliche Fahrzeuge und strenge Sicherheitsvorschriften für Kraftfahrzeuge. Japanische Automobilhersteller legen Wert auf Innovation, Zuverlässigkeit und Effizienz und fördern daher die zunehmende Nutzung von kapazitiven und Ultraschall-Füllstandssensoren. Das Wachstum wird zusätzlich durch die führende Rolle des Landes in der Produktion von Hybrid- und Elektrofahrzeugen unterstützt, für die präzise Flüssigkeitsüberwachungssysteme unerlässlich sind. Ein ausgereiftes Automobil-Ökosystem, der Fokus auf Qualität und kontinuierliche Investitionen in Forschung und Entwicklung positionieren Japan als stabilen und innovationsgetriebenen Markt für automobile Füllstandssensoren.

Markteinblick in den Kfz-Füllstandssensormarkt in Indien

Indien wird im Zeitraum 2025–2032 voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum verzeichnen. Das Wachstum wird durch die steigende Fahrzeugproduktion, die schnelle Urbanisierung und die zunehmende Nachfrage nach kraftstoffsparenden und sicheren Fahrzeugen vorangetrieben. Der zunehmende Einsatz von Füllstandssensoren in gewerblichen Flotten zur Verhinderung von Kraftstoffdiebstahl und zur Überwachung des Kraftstoffverbrauchs unterstützt die Marktdurchdringung zusätzlich. Regierungsinitiativen zur Förderung von Emissionskontroll- und Fahrzeugsicherheitsstandards drängen Automobilhersteller zur Integration fortschrittlicher Sensoren. Der Ausbau der inländischen Produktion, gepaart mit dem wachsenden Aftermarket und der steigenden Verbraucherpräferenz für erschwingliche, aber dennoch fortschrittliche Technologien, macht Indien zum am schnellsten wachsenden Markt der Region.

Marktanteil von Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

Die Branche der Füllstandssensoren für Kraftfahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Continental AG (Deutschland)

- Littelfuse, Inc. (USA)

- Bosch Rexroth Sp. Z OO (Polen)

- Elobau GmbH & Co. KG.C (Deutschland),

- Pricol Limited (Indien)

- Bourns Inc (USA)

- Guangdong Zhengyang Sensing Technology Co., Ltd.

- Misensor Tech Co., Ltd. (China)

- Omnicomm (Estland)

- Soway Tech Limited (China)

- Spark Minda (Indien)

- Standex Electronics, Inc (USA)

- Technoton (Tschechische Republik)

- Wema UK (Großbritannien)

Neueste Entwicklungen auf dem Markt für Füllstandssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

- Im August 2024 stellte Littelfuse, Inc. seine fortschrittlichen hochzuverlässigen TVS-Diodenserien SMBLCEHR HRA, SMCLCE-HR/HRA und SMDLCE-HR/HRA mit niedriger Kapazität vor, die speziell zum Schutz von Avioniksystemen vor Blitzeinschlägen und starken Überspannungen entwickelt wurden. Diese Entwicklung setzt einen neuen Branchenmaßstab für hochzuverlässigen Schutz und stärkt die Führungsposition von Littelfuse in der Luft- und Raumfahrtelektronik. Durch die Festlegung höherer Sicherheits- und Haltbarkeitsstandards stärkt das Unternehmen seine Wettbewerbsfähigkeit und erweitert seine Präsenz in der Luftfahrtbranche, wo Belastbarkeit und Zuverlässigkeit entscheidend sind.

- Im August 2024 gab der Vorstand der Continental AG die Prüfung einer möglichen Ausgliederung des Geschäftsbereichs Automotive Group in ein eigenständiges Unternehmen bekannt. Ziel dieser strategischen Prüfung ist es, die Wertschöpfung zu steigern, die operative Agilität zu verbessern und die Wachstumschancen angesichts der sich schnell entwickelnden Marktbedingungen im Automobilbereich zu maximieren. Bei Zustimmung von Vorstand und Aufsichtsrat sowie anschließend von den Aktionären im April 2025 könnte die Ausgliederung bis Ende 2025 abgeschlossen sein. Ein solcher Schritt dürfte die Geschäftsstruktur von Continental neu gestalten und eine stärkere Fokussierung auf die Bereiche Reifen und ContiTech ermöglichen. Gleichzeitig kann das neue Unternehmen Innovationen und Partnerschaften im Automobilbereich beschleunigen.

- Im Juli 2024 präsentierte die Continental AG auf der Automechanika in Frankfurt ihr erweitertes Produktportfolio mit Innovationen wie fortschrittlichen ADAS-Sensoren, nachhaltigen Keilrippenriemen und dem UltracContact NXT-Reifen, der bis zu 65 % aus nachhaltigen Materialien besteht. Diese Präsentation untermauerte Continentals technologische Führungsrolle und verdeutlichte zugleich ihr starkes Engagement für Nachhaltigkeit. Durch die Ausrichtung auf Branchentrends in den Bereichen grüne Mobilität und fortschrittliche Sicherheit stärkte das Unternehmen seine globale Markenpositionierung, gewann potenzielle Kunden und stärkte Partnerschaften mit OEMs, die sich auf umweltfreundliche und leistungsstarke Automobillösungen konzentrieren.

- Im April 2024 brachte Littelfuse, Inc. den Single Cell Super Capacitor Protection IC LS0502SCD33S auf den Markt, eine erweiterte Ergänzung seines eFuse Protection IC-Portfolios. Diese Innovation verbessert die Sicherheit und Zuverlässigkeit von Notstromquellen unter extremen Bedingungen – eine entscheidende Voraussetzung in Automobil-, Industrie- und Energieanwendungen. Mit der Festlegung eines neuen Standards für Leistung und Schutz erweitert Littelfuse seine Präsenz im Schutz-IC-Markt und trägt der steigenden Nachfrage nach robusten elektronischen Schutzvorrichtungen in kritischen Infrastruktursektoren Rechnung.

- Im März 2024 gab die Continental AG eine strategische Zusammenarbeit mit Ambarella, Inc., einem führenden Anbieter von KI-Vision-Chips, bekannt, um gemeinsam ADAS- und automatisierte Fahrlösungen der nächsten Generation zu entwickeln. Diese Partnerschaft kombiniert Ambarellas leistungsstarke KI-Verarbeitung mit Continentals umfassender Sensor- und Systemintegrationskompetenz. Die Zusammenarbeit soll den Einsatz intelligenter, sicherer und skalierbarer Technologien für automatisiertes Fahren beschleunigen, Continentals Rolle bei der Gestaltung der Zukunft der Mobilität stärken und gleichzeitig der wachsenden Nachfrage nach fortschrittlichen Fahrerassistenzsystemen gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.