Asia Pacific X Ray Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.90 Billion

USD

12.18 Billion

2024

2032

USD

8.90 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 12.18 Billion | |

| % | |

|

Marktsegmentierung für Röntgensysteme im asiatisch-pazifischen Raum nach Produkttyp (Drehanodenquelle, Festanodenquelle), Modalität (tragbar, stationär), Technologie (analog, Computerradiographie, digitale Radiographie), Anwendung (Herz-Kreislauf, Atmung, Mammographie, Zahnmedizin, Orthopädie, andere), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungszentren, ambulante chirurgische Zentren) – Branchentrends und Prognose bis 2032

Röntgensystem Marktgröße

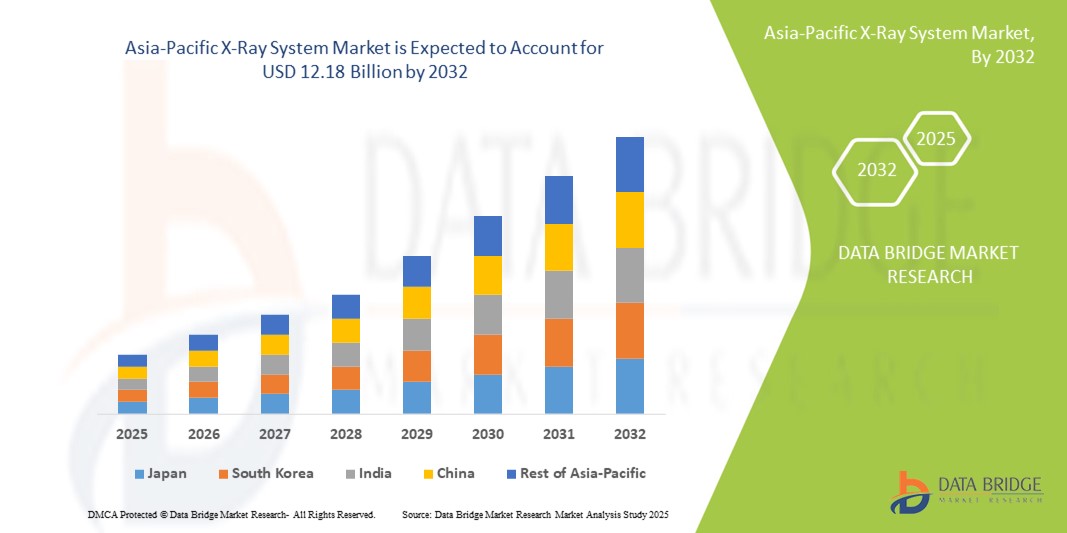

- Der Markt für Röntgensysteme im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 8,9 Milliarden US-Dollar geschätzt und soll bis 2032 12,18 Milliarden US-Dollar erreichen, bei einer CAGR von 4,0 % im Prognosezeitraum .

- Die zunehmende Verbreitung koronarer Herzkrankheiten (KHK) und anderer chronischer Erkrankungen im asiatisch-pazifischen Raum führt zu einem deutlichen Anstieg der Nachfrage nach modernen Diagnoseinstrumenten, insbesondere Röntgensystemen. Angesichts der weltweit zunehmenden Zahl kardiovaskulärer und orthopädischer Erkrankungen werden Früherkennung und minimalinvasive Eingriffe zu entscheidenden Bestandteilen der Patientenversorgung.

- Röntgenbilder spielen eine entscheidende Rolle bei der Echtzeitvisualisierung bei Verfahren wie Angioplastie, Stentimplantation und orthopädischen Operationen und sind daher in der modernen klinischen Praxis unverzichtbar.

Marktanalyse für Röntgensysteme

- Röntgensysteme sind ein wichtiger Bestandteil der diagnostischen Bildgebung im modernen Gesundheitswesen und spielen eine zentrale Rolle bei der präzisen Identifizierung und Überwachung einer Vielzahl von Erkrankungen. Diese Systeme verbessern die klinische Entscheidungsfindung durch die präzise Visualisierung innerer Strukturen und ermöglichen so zeitnahe und effektive Behandlungsmaßnahmen.

- Die Nachfrage nach Röntgensystemen wird durch mehrere Schlüsselfaktoren angetrieben, darunter der kontinuierliche technologische Fortschritt (wie digitale und tragbare Röntgengeräte), die steigende Zahl diagnostischer Verfahren und die alternde Bevölkerung mit zunehmender Prävalenz chronischer Krankheiten. Darüber hinaus fördern eine gut ausgebaute Gesundheitsinfrastruktur und hohe Gesundheitsausgaben den Einsatz modernster Bildgebungstechnologien in Krankenhäusern, Diagnosezentren und ambulanten chirurgischen Einrichtungen.

- China entwickelt sich zu einer führenden Region im asiatisch-pazifischen Röntgenmarkt. Dies ist auf seine fortschrittlichen medizinischen Bildgebungseinrichtungen, strengen regulatorischen Standards und die zunehmende Präferenz für nicht-invasive Diagnoseverfahren zurückzuführen. China hält mittlerweile den größten Marktanteil im asiatisch-pazifischen Raum, was auf sein hohes Volumen an diagnostischer Bildgebung, die frühzeitige Einführung modernster Radiologielösungen und kontinuierliche Investitionen in Innovationen im Gesundheitswesen zurückzuführen ist.

- Das Segment der rotierenden Anodenquellen wird voraussichtlich mit einem Marktanteil von 38,7 % den Markt dominieren, da es auch aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und wachsender Investitionen in die diagnostische Infrastruktur eine zunehmende Akzeptanz verzeichnet.

Berichtsumfang und Röntgensystemsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke für Röntgensysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Röntgensysteme

„Wachsende Präferenz für minimalinvasive und digital verbesserte diagnostische Bildgebung“

- Ein wichtiger Trend auf dem Markt für Röntgensysteme im asiatisch-pazifischen Raum ist die zunehmende Präferenz für minimalinvasive, hochpräzise diagnostische Bildgebung, um schnellere, sicherere und genauere klinische Entscheidungen in verschiedenen medizinischen Fachgebieten zu ermöglichen.

- Digitale Radiographiesysteme (DR) und Flachbilddetektoren erfreuen sich zunehmender Beliebtheit, da sie hochauflösende Bilder bei geringerer Strahlendosis, schnellerer Verarbeitungszeit und verbesserter Arbeitseffizienz im ambulanten und stationären Bereich liefern können.

- So bieten Röntgensysteme der nächsten Generation, die mit künstlicher Intelligenz (KI) und Bildverbesserungsalgorithmen ausgestattet sind, maßgeschneiderte Bildgebungsprotokolle, automatisierte Positionierung und Echtzeitdiagnostik – ganz im Sinne der Entwicklung der Gesundheitsbranche hin zu Präzisionsmedizin und patientenzentrierter Versorgung.

- Dieser Trend wird durch die Weiterentwicklung mobiler und tragbarer Röntgengeräte weiter unterstützt. Diese ermöglichen eine Diagnose am Krankenbett, verringern die Risiken beim Patiententransport und verbessern die Zugänglichkeit in Notaufnahmen, Intensivstationen sowie in ländlichen oder häuslichen Pflegeumgebungen.

- Darüber hinaus verändert die Integration digitaler Gesundheitstools – wie Cloud-basierte Bildspeicherung, PACS (Picture Archiving and Communication Systems) und Remote-Radiologie-Plattformen – die Art und Weise, wie Röntgendaten geteilt, interpretiert und genutzt werden, fördert die Zusammenarbeit und verkürzt die Zeit bis zur Behandlung.

- Dieser Wandel hin zu digital verbesserten, patientenorientierten Diagnoselösungen verändert den Markt für Röntgensysteme im asiatisch-pazifischen Raum und fördert Innovation und Akzeptanz in den Industrieländern.

Marktdynamik für Röntgensysteme

Treiber

„Neuere Diagnoseverfahren und technologische Fortschritte“

- Die zunehmende Anzahl diagnostischer Bildgebungsverfahren im asiatisch-pazifischen Raum, die auf die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und den gestiegenen Bedarf an Früherkennung zurückzuführen ist, treibt die Nachfrage nach modernen Röntgensystemen deutlich an. Diese Systeme spielen in verschiedenen klinischen Bereichen wie Orthopädie, Pneumologie, Kardiologie, Notfallversorgung und Onkologie eine wichtige Rolle und unterstützen so ein breites Spektrum medizinischer Eingriffe.

- Kontinuierliche technologische Fortschritte in der Röntgenbildgebung, wie der Übergang von der analogen zur digitalen Radiographie, die Integration künstlicher Intelligenz (KI) und Innovationen in der Flachbilddetektortechnologie, erhöhen die diagnostische Präzision, reduzieren die Strahlenbelastung und verbessern die Arbeitsabläufe. Diese Verbesserungen machen Röntgensysteme zuverlässiger, benutzerfreundlicher und sowohl im Krankenhaus als auch im ambulanten Bereich zugänglich.

Zum Beispiel,

- Laut einem Bericht der Radiological Imaging Technology Association (RITA) vom September 2024 reduzierte die Integration von KI in digitale Röntgensysteme Diagnosefehler um bis zu 30 %, verbesserte die Bildqualität deutlich und unterstützte die Früherkennung von Krankheiten. Darüber hinaus werden mobile Röntgengeräte mit drahtloser Bildübertragung in Notaufnahmen und ländlichen Kliniken zunehmend eingesetzt.

- Der wachsende Bedarf an schnellerer, sichererer und effizienterer diagnostischer Bildgebung sowie die fortschreitende digitale Transformation im Gesundheitswesen veranlassen die Anbieter daher, in Röntgensysteme der nächsten Generation zu investieren – und beschleunigen so die Expansion des Marktes für Röntgensysteme im asiatisch-pazifischen Raum.

Gelegenheit

„Ausbau ambulanter Bildgebungszentren und Teleradiologiedienste“

- Das rasante Wachstum ambulanter Bildgebungszentren eröffnet Herstellern von Röntgensystemen erhebliche Chancen. Diese Zentren legen Wert auf Effizienz, Kosteneffizienz und kompakte Geräte. Dies führt zu einer starken Nachfrage nach tragbaren, digitalen Röntgensystemen, die einen hohen Patientendurchsatz und eine schnelle Diagnostik ermöglichen, insbesondere im ambulanten und präventiven Bereich.

- Darüber hinaus revolutioniert der Ausbau der Teleradiologie den Fernzugriff auf Röntgenbilder, deren Weitergabe und Interpretation. Moderne Röntgensysteme, die sich nahtlos in Cloud-basierte Plattformen und PACS (Picture Archiving and Communication Systems) integrieren lassen, ermöglichen Bildübertragung in Echtzeit, Ferndiagnosen und Zweitmeinungsdienste und verbessern so den Zugang zu hochwertiger Versorgung in unterversorgten und ländlichen Regionen.

Zum Beispiel,

- Im Oktober 2024 hob ein Bericht der International Society of Radiology hervor, dass der Teleradiologiemarkt im asiatisch-pazifischen Raum bis 2030 voraussichtlich um über 15 % jährlich wachsen wird, angetrieben durch die steigende Nachfrage nach diagnostischer Bildgebung in abgelegenen Umgebungen. Röntgensysteme mit drahtloser Bildübertragung, KI-gestützter Triage und kompakten Formfaktoren werden zu unverzichtbaren Werkzeugen für mobile Kliniken und virtuelle Gesundheitsdienstleister.

- Dieser Wandel hin zu dezentralisierten, technologiegestützten Diagnosediensten bietet Herstellern von Röntgensystemen eine vielversprechende Gelegenheit, ihre Präsenz sowohl in entwickelten als auch in aufstrebenden Märkten auszubauen und so dem wachsenden Bedarf an zugänglichen, schnellen und präzisen Bildgebungslösungen außerhalb traditioneller Krankenhausumgebungen gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Kosten und Zugangsbarrieren für fortschrittliche Röntgenbildgebungstechnologien“

- Die hohen Kosten moderner Röntgensysteme, insbesondere digitaler Radiographiegeräte (DR) und KI-integrierter Plattformen, stellen eine erhebliche Hürde für eine breitere Akzeptanz dar – insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs) und ressourcenschwachen Gesundheitseinrichtungen. Diese hohen Anschaffungskosten für die Geräte, kombiniert mit laufenden Kosten für Wartung, Kalibrierung und Software-Upgrades, schränken oft den Zugang zu moderner Bildgebungsinfrastruktur ein.

- Digitale Systeme bieten zwar im Vergleich zu analogen Geräten eine bessere Bildqualität, schnellere Arbeitsabläufe und eine geringere Strahlenbelastung, doch der Preisunterschied stellt für viele Krankenhäuser, Kliniken und ambulante Zentren in ländlichen oder wirtschaftlich unterversorgten Regionen weiterhin ein Hindernis dar. Daher müssen Einrichtungen möglicherweise weiterhin auf ältere, weniger effiziente Röntgentechnologien zurückgreifen, was zu Verzögerungen bei der Diagnose oder einer geringeren Bildgenauigkeit führt.

- Betriebskosten wie Personalschulungen, Serviceverträge, Strahlenschutzbestimmungen und IT-Integration (z. B. PACS, EHRs) belasten die Gesundheitsdienstleister zusätzlich, insbesondere in kleineren Einrichtungen oder Entwicklungsländern. Die eingeschränkte Verfügbarkeit von Radiologen und die in einigen Gebieten inkonsistente Stromversorgung erschweren den Einsatz digitaler High-End-Systeme zusätzlich.

Zum Beispiel,

- In einem Diagnosebericht der WHO aus dem Jahr 2024 heißt es, dass die Kosten für die Installation einer vollständig digitalen Röntgensuite 250.000 US-Dollar übersteigen können, ohne laufende Softwarelizenzen und IT-Infrastrukturkosten. Damit ist dies für viele öffentliche Krankenhäuser in der Region Asien-Pazifik südlich der Sahara unerschwinglich.

- Einem Marktupdate von GE HealthCare vom März 2024 zufolge schränken regionale Unterschiede bei der Finanzierung der Gesundheitsinfrastruktur und der digitalen Bereitschaft die Verbreitung von Röntgensystemen der nächsten Generation trotz der steigenden Nachfrage nach Bildgebungsdiensten im asiatisch-pazifischen Raum weiterhin ein.

- Diese finanziellen und infrastrukturellen Einschränkungen führen zu einer Kluft zwischen den diagnostischen Möglichkeiten in einkommensstarken und einkommensschwächeren Regionen. Um einen gleichberechtigten Zugang und nachhaltiges Marktwachstum zu erreichen, ist es entscheidend, diese Probleme durch skalierbare Preismodelle, Innovationen bei portablen Systemen, öffentlich-private Partnerschaften und eine verstärkte Finanzierung der Gesundheitsinfrastruktur zu lösen.

Marktumfang für Röntgensysteme

Der Markt ist nach Produkttyp, Modalität, Technologie, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Modalität |

|

|

Nach Technologie |

|

|

Nach Anwendung |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird das Segment der digitalen Radiographie (DR) voraussichtlich den Markt mit dem größten Anteil im Technologiesegment dominieren

Das Segment der digitalen Radiographie (DR) wird voraussichtlich 2025 den Markt für Röntgensysteme im asiatisch-pazifischen Raum dominieren und mit rund 38,7 % den größten Marktanteil erobern. Diese Dominanz ist vor allem auf die überlegenen Bildgebungsfähigkeiten, die schnelleren Verarbeitungszeiten und die geringere Strahlenbelastung im Vergleich zu herkömmlichen analogen und computergestützten Radiographiesystemen zurückzuführen. DR-Systeme bieten hochauflösende Bildgebung, sofortige Bildvorschau und nahtlose Integration in PACS und Krankenhausinformationssysteme, was klinische Arbeitsabläufe und die diagnostische Genauigkeit deutlich verbessert.

Herz-Kreislauf-Erkrankungen werden voraussichtlich im Prognosezeitraum den größten Anteil im Anwendungssegment ausmachen

Im Jahr 2025 wird die kardiovaskuläre Röntgentechnik voraussichtlich den Markt für Röntgensysteme im asiatisch-pazifischen Raum anführen und mit rund 34,9 % den größten Marktanteil einnehmen. Die Dominanz dieses Segments ist auf die zunehmende Verbreitung chronischer Erkrankungen im asiatisch-pazifischen Raum zurückzuführen, insbesondere von Herz-Kreislauf-, orthopädischen und Lungenerkrankungen, die fortschrittliche bildgebende Verfahren zur Früherkennung, Interventionsplanung und Nachsorge erfordern.

Regionale Analyse des Röntgensystemmarktes

„China ist die dominierende Region im asiatisch-pazifischen Markt für Röntgensysteme“

- China ist im asiatisch-pazifischen Raum führend auf dem Markt für Röntgensysteme. Dies ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Volumen diagnostischer Bildgebung und die frühzeitige Einführung hochmoderner Radiologietechnologien wie digitale Radiographie (DR), Computerradiographie (CR) und mobile Röntgengeräte zurückzuführen.

- Aufgrund der zunehmenden Verbreitung chronischer Krankheiten wie Krebs sowie Herz-Kreislauf- und Atemwegserkrankungen, die eine zeitnahe und präzise bildgebende Diagnostik erfordern, verfügt China über den größten Marktanteil.

- Starke Erstattungsrahmen, eine umfassende Krankenversicherungsabdeckung und robuste Investitionen in die Digitalisierung von Krankenhäusern und KI-gestützte Diagnoseplattformen tragen erheblich zur Marktdominanz in der Region bei.

- Darüber hinaus fördert die Präsenz führender Marktteilnehmer wie GE HealthCare, Carestream Health und Hologic Inc. in Verbindung mit kontinuierlichen Forschungs- und Entwicklungsbemühungen und häufigen Produkteinführungen die Innovation und die breite Einführung fortschrittlicher Bildgebungssysteme in China.

„Indien wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In der Region Indien wird das schnellste Wachstum des Marktes für Röntgensysteme erwartet, angetrieben durch eine steigende Krankheitslast, ein zunehmendes Bewusstsein für Diagnosefragen und einen verbesserten Zugang zu Bildgebungstechnologien sowohl in städtischen als auch in ländlichen Gebieten.

- Indien mit seiner hochentwickelten medizinischen Infrastruktur und seinem Schwerpunkt auf der Früherkennung von Krankheiten bleibt ein wichtiger Anwender digitaler Bildgebungssysteme, einschließlich KI-integrierter Radiographie für die Onkologie und das Herz-Kreislauf-Screening.

- In Indien und im asiatisch-pazifischen Raum beschleunigen staatliche Gesundheitsinitiativen, öffentlich-private Partnerschaften und die Einrichtung neuer Diagnosezentren die Einführung mobiler und digitaler Röntgensysteme, insbesondere in unterversorgten Gebieten.

- Die schnelle Urbanisierung, die zunehmende Durchdringung der Krankenversicherung und der wachsende Bedarf an Point-of-Care-Diagnoselösungen werden den Röntgenbildgebungsmarkt der Region im Prognosezeitraum voraussichtlich weiter ankurbeln.

Marktanteil von Röntgensystemen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Shimadzu Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (Südkorea)

- Ziehm Imaging GmbH (Deutschland)

- United Imaging Healthcare Co., Ltd. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.