Europe Pharmacogenetic Testing In Psychiatry Depression Market

Marktgröße in Milliarden USD

CAGR :

%

USD

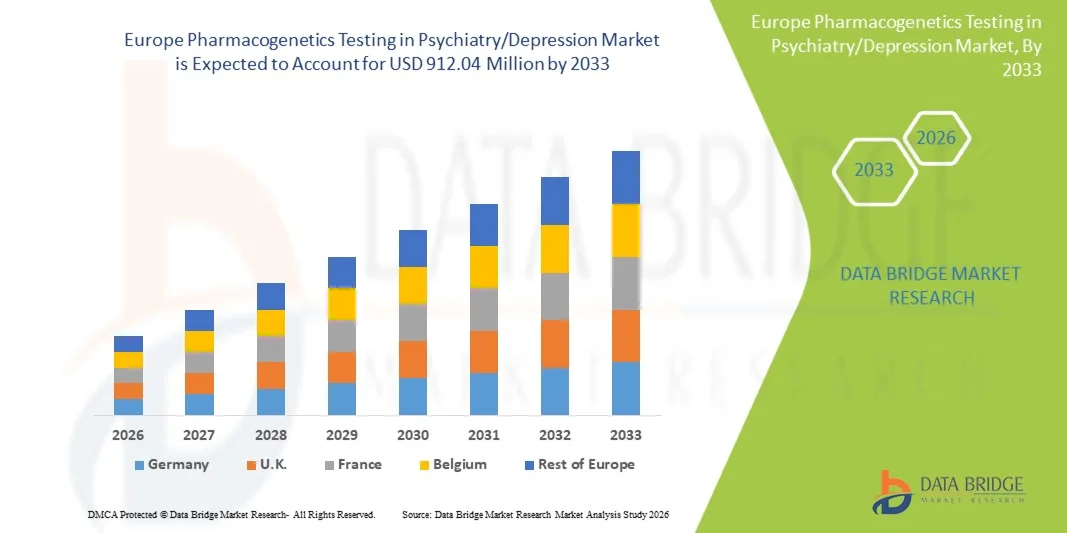

461.10 Million

USD

912.04 Million

2025

2033

USD

461.10 Million

USD

912.04 Million

2025

2033

| 2026 –2033 | |

| USD 461.10 Million | |

| USD 912.04 Million | |

| % | |

|

Europe Pharmacogenetics Testing in Psychiatrie/Depression Market, By Type (Anxie, Mood Disorders, Depression, Bipolar Disorders, Psychotic Disorders, and Eating Disorders), Test Type (Whole Genome Sequencing, and Chromosomal Array-LC Tests), Patient Type (Child, Adult und Geriatric), Gene Type (CYP2C19, CRC

Europa Pharmakogenetik Testen in Psychiatrie/DepressionMarktübersicht

Der europäische Pharmakogenetiktest im Psychiatrie/Depressionsmarkt wurde bei461.10 Mio. USD im Jahr 2025und wird zu erreichen912,04 Mio. USD bis 2033, in einemCAGR von 8,9 % von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die zunehmende Annahme von Präzisionsmedizin-Ansätzen in der psychischen Gesundheitsversorgung, die wachsende Prävalenz von Depressionen und anderen psychiatrischen Erkrankungen und das zunehmende klinische Bewusstsein für Gen-Drug-Interaktionstests zur Verbesserung der antidepressiven Wirksamkeit und zur Verringerung negativer Arzneimittelreaktionen getrieben wird.

Die zunehmende Belastung der behandlungsresistenten Depression in ganz Europa, kombiniert mit unterstützenden regulatorischen Rahmenbedingungen und der Ausweitung der Erstattungsdeckung für genetische Tests in ausgewählten Ländern, beschleunigt die klinische Adoption. Die Integration von pharmakogenetischen Tests in die psychiatrische Praxis wird weiter durch Fortschritte in der nächsten Generation sequncing, AI-getriebene Entscheidungsunterstützungswerkzeuge und Krankenhaus-basierte personalisierte Medizinprogramme unterstützt. Die zunehmende Nutzung in psychiatrischen Kliniken, akademischen Forschungszentren und spezialisierten psychischen Gesundheitseinrichtungen wird voraussichtlich die Marktdurchdringung im Laufe der Prognosezeit weiter stärken.

Trends und Einblicke

- Deutschland dominierte die Europa-Apothekentests im Psychiatrie-Depressionsmarkt mit dem größten Umsatzanteil von 18,22% im Jahr 2025, unterstützt durch fortgeschrittene klinische Genomik-Infrastruktur, starke Krankenhaus-basierte Annahme von Präzisions-Psychiatrie und günstige Erstattungswege für die molekulare Diagnostik.

- Das Segment Depression führte den Markt mit einem Anteil von 45,50% im Jahr 2025, angetrieben durch die hohe Prävalenz von großen depressiven Störungen und die zunehmende Annahme von Gen-Drug-Interaktionstests zur Verbesserung der antidepressiven Reaktion.

- Das Vereinigte Königreich wird voraussichtlich der am schnellsten wachsende Ländermarkt bei einem CAGR von 7,8% von 2026 bis 2033 sein, der von National Health Service (NHS)-getriebenen genomischen Medizinprogrammen, der Ausweitung von psychischen Screening-Initiativen und der zunehmenden Annahme personalisierter Psychiatrie betrieben wird.

- Bipolare Disorder sind der am schnellsten wachsende Typ, der eine CAGR von 8,9 % registriert, was den Anstieg der genetischen Variabilität in der Stimmungsstabilisator-Reaktion und Nebenwirkungen widerspiegelt.

- Das Segment Chromosomale Array-Based Tests dominierte die Testtyp-Kategorie mit einem Umsatzanteil von 55,60% im Jahr 2025, was durch seine klinische Zuverlässigkeit, schnellere Turnaround-Zeit und Kosteneffektivität bei der Erkennung von Genvarianten im Zusammenhang mit psychiatrischen Medikamentenreaktionen führte.

- Erwachsene machten 65,70% des Marktes aus, bevorzugt durch die hohe Prävalenz von Depressionen und Angststörungen in der Bevölkerung im erwerbsfähigen Alter.

- Das Segment Software & Services ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 9,0%, angetrieben durch eine zunehmende Integration von KI-basierten Interpretationstools und klinischen Entscheidungsunterstützungsplattformen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 461.10 Millionen

- Voraussichtlicher Marktwert (2033): USD 912.04 Millionen

- Prognose CAGR (2026–2033): 8,9%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Vereinigtes Königreich

Geltungsbereich undEuropa Pharmakogenetik Tests in Psychiatrie/Depressionsmarktsegmentierung

|

Attribute |

Europa Pharmakogenetik Tests in Psychiatrie/DepressionsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Myriad Genetics, Inc(US) ·Genomind, Inc(US) ·OneOme, LLC(US) ·Quest Diagnostics Incorporated(US) ·F. Hoffmann-La Roche AG(Schweiz) · QIAGEN (Niederlande) · Illumina, Inc. (USA) · Thermo Fisher Scientific Inc. (USA) · Agilent Technologies, Inc. (USA) · BGI Genomics Co., Ltd. (China) · NalaGenetics Pte. Ltd. (Singapur) · SOPHiA GENETICS SA (Schweiz) · GenXys Health Care Systems Inc. (Kanada) · ADmera Health LLC (USA) · Labcorp (USA) · Eurofins Scientific SE (Luxemburg) · Exact Sciences Corporation (USA) · Bio-Rad Laboratories, Inc. (USA) · Pacific Edge Ltd (Neuseeland) · Fulgent Genetics, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der pharmakogenetischen Tests in behandlungsbeständiges Depressionsmanagement · Integration von pharmakogenetischen Entscheidungshilfen in elektronische Gesundheitsdatensätze (EHR) Systeme · zunehmende Übernahme von direkt zu belegenden genomischen Prüfdiensten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Pharmakogenetik Tests in Psychiatrie/Depressionsmarkttrends

Trend: Erweiterung der Präzisions-Psychiatrie und klinische Genomik Integration

Pharmakogenetik-Tests werden zunehmend in regelmäßige psychiatrische Versorgung in ganz Europa integriert, da Kliniker Präzisionsmedizin Ansätze zur Optimierung von antidepressiven und antipsychotischen Therapien ergreifen. Krankenhäuser und psychische Gesundheitszentren integrieren genetisches Profiling in die Behandlungsplanung, um die Vorbestellung und Verbesserung der Patientenergebnisse zu reduzieren. Der zunehmende Einsatz von Multi-Gen-Panels, verbunden mit digitalen Entscheidungsunterstützungssystemen, erhöht die klinische Workflow-Effizienz und ermöglicht individuellere Behandlungsstrategien. So werden beispielsweise Gesundheitssysteme in Ländern wie den Niederlanden und Deutschland pharmakogenomische Werkzeuge in psychiatrische Präskribierungsrichtlinien für das Depressionsmanagement einbetten.

Europa Pharmakogenetik Testen in Psychiatrie/Depressionsmarktdynamik

Key Market Driver: Rising Burden of Treatment-Resistant Depression und personalisierte Therapienachfrage

Die zunehmende Prävalenz von behandlungsresistenten Depressionen in ganz Europa treibt die Nachfrage nach pharmakogenetischen Tests deutlich an, um die Vorhersage von Medikamentenreaktionen zu verbessern und Nebenwirkungen zu reduzieren. Klinische verlassen sich zunehmend auf Gen-Drug-Interaktionsdaten, um effektive Antidepressiva früher im Behandlungspfad auszuwählen, wodurch die Erholungsraten verbessert und die Gesundheitskosten gesenkt werden. Die Unterstützung von nationalen genomischen Medizininitiativen und die Sensibilisierung der Psychiater wird die Adoption in Krankenhäusern und Spezialkliniken weiter beschleunigen. So unterstützt beispielsweise der NHS Genomic Medicine Service des Vereinigten Königreichs aktiv den Einsatz von pharmakogenomischen Tests in psychiatrischen Pflegewegen zur Optimierung der Depressionsbehandlung.

Key Restraint/Challenge: Limitierte Standardisierung und hohe Testkosten

Eine große Zurückhaltung bei der europäischen Pharmakogenetikprüfung im Psychiatrie-Depressionsmarkt ist der Mangel an standardisierten klinischen Richtlinien in allen Ländern und die relativ hohen Kosten für multigene Testpanels. Die Variabilität der Rückzahlungspolitik und die begrenzte Versicherungsdeckung in mehreren europäischen Gesundheitssystemen beschränken die weit verbreitete Annahme, insbesondere in kleineren psychiatrischen Kliniken und ambulanten Einstellungen. Zusätzlich erhöht der Bedarf an spezialisierter Laborinfrastruktur und geschultem Personal die operative Komplexität und begrenzt die Skalierbarkeit in bestimmten Regionen.

So bleibt die Annahme in mehreren süd- und osteuropäischen Ländern aufgrund fragmentierter Erstattungsrahmen und unebener Zugang zu fortgeschrittenen molekulardiagnostischen Einrichtungen begrenzt.

Key Market Opportunity: Erweiterung der KI-getriebenen klinischen Entscheidungsunterstützung und der digitalen Psychiatrie Plattformen

Die Integration von künstlicher Intelligenz mit pharmakogenetischen Daten bietet eine große Wachstumsmöglichkeit, indem sie Echtzeit-, datengesteuerte Antidepressivaauswahl und personalisierte Behandlungsoptimierung ermöglicht. KI-gestützte Plattformen können genetische Marker neben klinischen und verhaltensbezogenen Daten analysieren, um die Präscribinggenauigkeit zu verbessern und negative Arzneimittelreaktionen zu reduzieren. Die zunehmende Übernahme von Cloud-basierten genomischen Datenbanken und digitalen Psychiatrie-Tools soll die Zugänglichkeit und Skalierbarkeit von Testdiensten in ganz Europa weiter verbessern. So setzen aufstrebende digitale Gesundheitsplattformen in Ländern wie Frankreich und Schweden AI-fähige pharmakogenomische Interpretationstools ein, um Psychiater bei der Behandlungsplanung für Depressionen und Angststörungen zu unterstützen.

Europa Pharmakogenetik Testen in Psychiatrie/Depression Markt Scope

Die europäischen Pharmakogentiktests im Psychiatrie/Depressionsmarkt werden auf Basis von Typ, Testtyp, Patiententyp, Gentyp, Produkte, Endverbraucher und Distributionskanal segmentiert.

- Typ

Auf der Grundlage der Art der Störung wird der europäische Pharmakogenetiktest im Psychiatrie/Depressionsmarkt in Angst, Stimmungsstörungen, Depressionen, bipolare Störungen, psychotische Störungen und Essstörungen segmentiert. Das Segment Depression dominierte den Markt mit einem Anteil von 45,50 % im Jahr 2025, aufgrund der hohen Prävalenz von großen depressiven Störungen und der zunehmenden Annahme von Gen-Drug-Interaktionstests zur Verbesserung der antidepressiven Reaktion. Klienten in ganz Europa nutzen zunehmend pharmakogentische Erkenntnisse, um die Vorbestellung von Studien- und Erregungen in der Depressionsbehandlung zu reduzieren. Starke klinische Fokussierung auf behandlungsbeständige Depression ist die weitere Stärkung der Nachfrage. Die Ausweitung der psychiatrischen Gesundheitsinfrastruktur und das wachsende Bewusstsein für personalisierte Medizin unterstützen die Segmentherrschaft. So integrieren Krankenhäuser in Deutschland und Großbritannien pharmakogenomische Tests in Depressionsbehandlungswege. Das Segment profitiert weiterhin von steigender psychischer Gesundheitsbelastung und verbesserter diagnostischen Zugänglichkeit.

Das Segment Bipolar Disorders wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 beobachtet wird, was durch eine zunehmende Anerkennung genetischer Variabilität in der Stimmungsstabilisatorreaktion und negativer Arzneimittelreaktionen bedingt ist. Pharmakogenetische Tests werden zunehmend verwendet, um Lithium- und Antikonvulsante Therapieauswahl bei bipolaren Patienten zu führen. Die wachsende psychiatrische Forschung in personalisierten Behandlungsansätzen beschleunigt die klinische Adoption. Die Ausweitung des Einsatzes in spezialisierten psychischen Gesundheitszentren und akademischen Krankenhäusern unterstützt das Wachstum. Auch die Verbesserung der Erstattungsrahmen in ausgewählten europäischen Ländern erhöht die Zugänglichkeit. So erweitern Frankreich und die Niederlande pharmakogenomisch geführte bipolare Erkrankungen.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der europäische Pharmakogenetiktest im Psychiatrie/Depressionsmarkt in ganze Genomsequenzierung und chromosomale Array-basierte Tests segmentiert. Das Segment Chromosomal Array-Based Tests dominierte den Markt mit einem Anteil von 55,60% im Jahr 2025, angetrieben durch seine klinische Zuverlässigkeit, schnellere Turnaround-Zeit und Wirtschaftlichkeit bei der Erkennung von Genvarianten im Zusammenhang mit psychiatrischen Medikamentenreaktion. Diese Tests sind weit verbreitet in Krankenhauslabors und diagnostischen Zentren für die routinemäßige pharmakoogenetische Screening. Die etablierte klinische Validierung und die Regulierungsakzeptanz in ganz Europa unterstützen ihre weit verbreitete Annahme weiter. Die Integration in psychiatrische Prescribing-Workflows steigt über die öffentlichen Gesundheitssysteme hinweg. Zum Beispiel verwenden klinische Labore in Großbritannien und Deutschland routinemäßig Array-basierte Panels für antidepressive Antwortvorhersage. Das Segment bleibt das Rückgrat der klinischen pharmakogentischen Diagnostik.

Das Ganze Genom-Sequencing-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach umfassenden genetischen Profiling in komplexen psychiatrischen Bedingungen. WGS ermöglicht die Identifizierung von seltenen und neuartigen Varianten, die mit Drogenreaktions- und Behandlungsbeständigkeit verbunden sind. Die Senkung der Sequenzierungskosten und der Fortschritte in der Bioinformatik machen es klinisch machbar. Die zunehmenden Forschungsinitiativen in der Präzisionspsychologie beschleunigen die Adoption weiter. Krankenhäuser und akademische Institute verwenden zunehmend WGS für feuerfeste Depressionen und Multi-Drug-Resistenzfälle. So erweitern Forschungskliniken in Schweden und Frankreich genomweite psychiatrische Studien.

- Nach Patiententyp

Auf der Grundlage des Patiententyps wird der Markt in Kinder, Erwachsene und geriatrische Populationen segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 65,70% im Jahr 2025, vor allem aufgrund der hohen Prävalenz von Depressionen und Angststörungen in der Erwerbsbevölkerung. Erwachsene stellen die größte Gruppe unter antidepressiven und antipsychotischen Therapien dar und machen sie zum primären Ziel für pharmakoogenetische Tests. Erhöhtes Bewusstsein für psychische Gesundheit und Früherkennungsprogramme sind weitere Fahrtests. Die Integration von Pharmakogenomics in die ambulante psychiatrische Versorgung wächst in ganz Europa. Zum Beispiel berichten Deutschland und das Vereinigte Königreich eine hohe Adoption unter psychiatrischen ambulanten Erwachsenendiensten. Das Segment profitiert von einer starken klinischen Nachfrage und Versicherungsdeckungsunterstützung.

Das Geriatric-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8% von 2026 bis 2033, angetrieben durch steigende psychische Erkrankungen der alternden Bevölkerung und höheres Risiko von Nebenwirkungen. Ältere Patienten nehmen oft mehrere Medikamente ein und erhöhen die Notwendigkeit einer personalisierten Medikamentenoptimierung. Pharmakogenetische Tests werden zunehmend eingesetzt, um Polypharmazierisiken zu reduzieren und die Behandlungssicherheit zu verbessern. Die Erweiterung der Infrastruktur für ältere Pflege und der Programme zur psychischen Gesundheitsüberwachung unterstützen die Adoption. Gesundheitssysteme in ganz Italien und Spanien konzentrieren sich zunehmend auf die geriatrische Psychiatrieoptimierung. Zum Beispiel integrieren Krankenhausnetze in Italien die pharmakogenomischen Tests für ältere Depressionen.

- Typ der Gene

Auf Basis des Gentyps wird der Markt in CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT und andere segmentiert. Das Segment CYP2D6 dominierte den Markt mit einem Anteil von 25,30% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Metabolisierung von häufig vorgeschriebenen Antidepressiva und Antipsychotik. Variationen in CYP2D6 beeinflussen die Wirksamkeit und das negative Reaktionsrisiko erheblich, so dass es ein wichtiger Biomarker in der psychiatrischen Pharmakogenetik. Es ist weit verbreitet in kommerziellen Testfeldern in ganz Europa. Klinische Richtlinien empfehlen zunehmend CYP2D6 Tests, bevor sie psychiatrische Medikamente einleiten. Zum Beispiel umfassen Deutschland und die Niederlande regelmäßig CYP2D6-Analysen in psychiatrischen pharmakogenomischen Arbeitsabläufen. Das Segment bleibt zentral für die Behandlung Personalisierungsstrategien.

Das HTR2A/C-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 beobachtet wird, das durch die zunehmende Forschung auf Serotonin-Rezeptor-Genvarianten und Antidepressiva-Reaktionsvariabilität angetrieben wird. Diese Gene sind stark mit SSRI-Wirkungs- und Nebeneffektprofilen verbunden. Expandierende klinische Validierungsstudien unterstützen ihre Aufnahme in fortgeschrittene Testfelder. Die zunehmende Adoption von multigenen psychiatrischen Panels wird die Nutzung weiter beschleunigen. Forschungskliniken in Frankreich und Schweden integrieren aktiv Serotonin Pathway-Genanalyse in Depressionstherapiestudien. So wird z.B. HTR2A/C-basierte Tests in SSRIs-Reaktionsprognoseprogrammen zunehmend eingesetzt.

- von Produkten

Auf Basis von Produkten wird der Markt in Instrumente, Verbrauchsmaterialien und Software & Services segmentiert. Das Segment Consumables dominierte den Markt mit einem Anteil von 50,55% im Jahr 2025, angetrieben durch kontinuierliche Nachfrage nach Testkits, Reagenzien und Assay Panels, die in der Routine-pharmakogenetischen Tests verwendet werden. Hohe Testvolumina in Krankenhäusern und diagnostischen Labors sorgen für eine wiederkehrende Umsatzerzeugung. Standardisierte Verbrauchskits vereinfachen Labor-Workflows und verbessern die Prüfkonsistenz. Die zunehmende Einführung von Panel-basierten Tests unterstützt das Segmentwachstum weiter. Zum Beispiel setzen Labors in Deutschland und Frankreich stark auf vorverpackte Verbrauchskits für psychiatrische Pharmakogenetik. Das Segment profitiert von wiederholter Nutzung und skalierbarer Bereitstellung.

Das Segment Software & Services wird von 2026 bis 2033 mit einem CAGR von 9,1 % am schnellsten wachsen und wird durch eine zunehmende Integration von KI-basierten Interpretationstools und klinischen Entscheidungsträger-Plattformen angetrieben. Diese Systeme helfen Klinikern, genetische Daten in handlungsfähige psychiatrische Behandlungsempfehlungen zu übersetzen. Cloud-basierte genomische Analytik-Plattformen erweitern die Zugänglichkeit in Gesundheitsnetzwerken. Die zunehmende Digitalisierung der psychiatrischen Versorgung beschleunigt die Adoption weiter. Zum Beispiel implementieren Krankenhäuser in Großbritannien und Schweden AI-getriebene pharmakogenomische Interpretationssysteme für die Depressionsbehandlungsplanung.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser und Kliniken, diagnostische Labore, akademische und Forschungsinstitute und andere segmentiert. Das Segment Hospitals and Clinics dominierte den Markt mit einem Anteil von 55,60% im Jahr 2025, aufgrund der integrierten psychiatrischen Versorgung und eines höheren Patientenzuflusses, der eine antidepressive Therapieoptimierung erfordert. Diese Institute sind primäre Adopter von pharmakogenetischen Tests für die routinemäßige klinische Entscheidungsfindung. Die Verfügbarkeit von geschulten Psychiatern und molekularen diagnostischen Fähigkeiten unterstützt Dominanz. Die zunehmende Einbindung der genomischen Medizin in die Psychiatrie des Krankenhauses verstärkt die Nutzung. Zum Beispiel nutzen Deutschland und die UK-Krankenhäuser aktiv pharmakogenetische Tests in psychischen Behandlungswegen. Das Segment profitiert von strukturierten Rückerstattungssystemen und etablierten klinischen Workflows.

Das Segment Akademische und Forschungsinstitute wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 8,9 % beobachten, das durch die Ausweitung der Forschung in der Präzisions-Psychiatrie und Gen-Drug-Interaktionsstudien getrieben wird. Diese Institute sind führende Innovationen in der Biomarker-Entdeckung und der Multi-Gen Panel-Entwicklung. Die Erhöhung der staatlichen und EU-Mittel für die Genomik der psychischen Gesundheit unterstützt das Wachstum. Kollaborative Studien zwischen Universitäten und Gesundheitsdienstleister beschleunigen die klinische Validierung. So führen Forschungseinrichtungen in Frankreich und Schweden große pharmakogenomische Studien in Depression und bipolarer Störung durch.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibung, Verteilung von Drittanbietern, Krankenhaus-Apotheke und andere segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 45,50 % im Jahr 2025, der von groß angelegten Beschaffungen durch öffentliche Krankenhäuser, nationale Gesundheitssysteme und diagnostische Netzwerke angetrieben wird. Direkte Verträge gewährleisten Kosteneffizienz und standardisierte Versorgung von pharmakogentischen Testkits und -dienstleistungen. Regierungsgeführte genomische Medizinprogramme stärken dieses Beschaffungsmodell weiter. Zentraler Einkauf verbessert Skalierbarkeit und Qualitätskontrolle. Zum Beispiel verwenden die britischen NHS und die deutschen Krankenhaussysteme häufig direkte Ausschreibungen für diagnostische Dienste. Das Segment profitiert von strukturierten Gesundheitswesens.

Das Segment Third Party Distribution wird von 2026 bis 2033 mit einem CAGR von 8,9 % am schnellsten wachsen und durch den Ausbau privater Labornetze und die steigende Nachfrage dezentraler psychiatrischer Kliniken getrieben. Vertriebspartner helfen, die Zugänglichkeit von Testdiensten in kleineren Gesundheitseinrichtungen zu verbessern. Die zunehmende Privatisierung von diagnostischen Diensten unterstützt die Annahme. Logistikeffizienz und breitere geographische Reichweite sind wesentliche Vorteile dieses Modells. So setzen private Diagnosenetze in Italien und Spanien zunehmend auf Drittanbieter für pharmakoogenetische Testkits.

Europa Pharmakogenetik Tests in Psychiatrie/Depressionsmarkt Regionale Analyse

Deutschland dominierte die Europa-Apothekentests im Psychiatrie-Depressionsmarkt mit dem größten Umsatzanteil von 18,22% im Jahr 2025, unterstützt durch fortgeschrittene klinische Genomik-Infrastruktur, starke Krankenhaus-basierte Annahme von Präzisions-Psychiatrie und günstige Erstattungswege für die molekulare Diagnostik. Das Land profitiert von etablierten Rückerstattungsrahmen für genetische Tests in ausgewählten klinischen Anwendungen und starken Investitionen in personalisierte Gesundheitsinitiativen. Die zunehmende Prävalenz von Depressionen und die zunehmende Verwendung von Antidepressiva sind die Forderung nach Gen-Drug-Interaktionstests, um die Behandlungsergebnisse zu verbessern und Nebenwirkungen zu reduzieren. Die Ausweitung der Zusammenarbeit zwischen akademischen Forschungseinrichtungen und Gesundheitsdienstleistern beschleunigt die klinische Adoption weiter. Die konsequente Umsetzung der pharmakogenomisch geführten Präskribierung in Krankenhäusern und spezialisierten psychiatrischen Kliniken verstärkt weiterhin die führende Position Deutschlands auf dem europäischen Markt.

Deutschland Pharmakogenetik Testen in Psychiatrie/Depressionsmarkt Insight

Die Deutschland-Apothekentests auf dem Psychiatrie-Depressionsmarkt zeugen von starkem Wachstum aufgrund fortgeschrittener klinischer Genomik-Infrastruktur, hoher Adoption von Präzisionsmedizin in der psychiatrischen Pflege und zunehmendem Einsatz von Gen-Drug-Interaktionstests zur antidepressiven Optimierung. Krankenhäuser und spezielle psychiatrische Kliniken integrieren pharmakogenetische Paneele in Routinebehandlungsplanung, um die Wirksamkeit von Medikamenten zu verbessern und Nebenwirkungen zu reduzieren. Die starke Rückzahlungshilfe für die molekulare Diagnostik und die aktive Beteiligung an EU-Initiativen zur genomischen Medizin stärken die Annahme. Zudem beschleunigt die steigende Prävalenz von Depressionen und behandlungsbeständigen Fällen die Nachfrage nach personalisierten psychiatrischen Pflegelösungen in ganz Deutschland.

U.K. Pharmakogenetik Testen in Psychiatrie/Depression Market Insight

Die US-Apothekentests im Psychiatrie-/Depressionsmarkt erleben eine stetige Expansion, die durch NHS-geführte genomische Medizinprogramme, die zunehmende Einführung personalisierter Psychiatrie und die zunehmende Verwendung von pharmakogenomisch-geführten Antidepressiva-Präskribing angetrieben wird. Die Integration von genetischen Tests in psychische Gesundheitswege verbessert die Behandlungsergebnisse und verringert die Vorbestellung von Studien-und-Fehlern in der klinischen Praxis. Das Vorhandensein strukturierter nationaler Gesundheitssysteme und die Erweiterung der digitalen Gesundheitsinfrastruktur unterstützen die Adoption weiter. Darüber hinaus verstärkt sich der Fokus auf behandlungsbeständige Depressionen und schädliche Drogenreaktionsreduktion weiterhin auf das Marktwachstum in den USA.

Frankreich Pharmakogenetik Testen in Psychiatrie/Depression Market Insight

Die Frankreich-Apothekentests im Psychiatrie-/Depressionsmarkt wachsen aufgrund der zunehmenden Investitionen in nationale Genomikprogramme, des steigenden Bewusstseins für Präzisions-Psychiatrie und des erweiterten Einsatzes von pharmakogenetischen Tests in der psychiatrischen Behandlungsoptimierung stetig. Krankenhäuser und spezialisierte psychische Gesundheitszentren nehmen nach und nach Multi-Gen-Test-Panels an, um die antidepressive Auswahl zu verbessern und Nebenwirkungen zu reduzieren. Starke Unterstützung der öffentlichen Gesundheitsversorgung und zunehmende Forschungsaktivitäten in der psychiatrischen Genomik werden weiter vorangetrieben. Darüber hinaus fördert die wachsende Zusammenarbeit zwischen akademischen Instituten und Gesundheitsdienstleistern die klinische Umsetzung in ganz Frankreich.

Italien Pharmakogenetik Testen in Psychiatrie/Depression Markt Insight

Die Italien-Apothekentests im Psychiatrie-/Depressionsmarkt erweitern sich aufgrund der zunehmenden psychischen Belastung, der zunehmenden Einführung personalisierter Arzneimittelansätze und der steigenden Nutzung genetischer Tests in der Psychiatrie des Krankenhauses stetig. Pharmakogenetische Tests werden zunehmend verwendet, um Antidepressivatherapie zu optimieren und Nebenwirkungen, insbesondere bei komplexen und älteren Patientengruppen, zu reduzieren. Die Ausweitung der Forschungstätigkeit in der klinischen Genomik und die schrittweise Verbesserung der Erstattungsrahmen unterstützen die Annahme. Darüber hinaus verstärkt die zunehmende Integration der molekularen Diagnostik in öffentlichen Krankenhäusern die Marktdurchdringung in ganz Italien.

Europa Pharmakogenetik Tests in Psychiatrie/Depressionsmarkt

Die europäischen Pharmakogenetiktests in der Psychiatrie/Depressionsindustrie werden in erster Linie von etablierten Unternehmen geleitet, darunter:

- Myriad Genetics, Inc. (USA)

- Genomind, Inc. (USA)

- OneOme, LLC (USA)

- Quest Diagnostics Incorporated (USA)

- Hoffmann-La Roche AG (Schweiz)

- QIAGEN (Niederlande)

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- BGI Genomics Co., Ltd. (China)

- NalaGenetics Pte. Ltd. (Singapur)

- SOPHiA GENETICS SA (Schweiz)

- GenXys Health Care Systems Inc. (Kanada)

- ADmera Health LLC (USA)

- Labcorp (USA)

- Eurofins Scientific SE (Luxemburg)

- Exact Sciences Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Pacific Edge Ltd (Neuseeland)

- Fulgent Genetics, Inc. (USA)

Neueste Entwicklungen in Europa Pharmakogenetik Tests in Psychiatrie/Depressionsmarkt

- Im Mai 2025 erweiterten europäische wissenschaftliche und klinische Forschungsnetzwerke unter EU-geförderten Präzisionsmedizin-Programmen die psychiatrische Pharmakogenomics-Studien weiter, die sich auf behandlungsresistente Depressionen und antidepressive Reaktionsvariabilität mit Multi-Gen-Panels und klinischen Entscheidungsunterstützungssystemen in Krankenhäusern in Deutschland, Frankreich und den Niederlanden konzentrierten.

- Im Juni 2024 erweiterte und aktualisierte die Dutch Pharmacogenetics Working Group (DPWG) unter der Royal Dutch Pharmacists Association (KNMP) mehrere Gen-Drug-Richtlinien, darunter psychiatrische Medikamente wie Antidepressiva und Antipsychotika, um personalisierte Präscribing-Entscheidungen in der klinischen Praxis zu verbessern. Diese Aktualisierungen verstärkten die Integration von pharmakogenetischen Empfehlungen in die routinemäßige psychiatrische Betreuung in den Niederlanden und andere europäische Gesundheitssysteme, die DPWG-Standards annehmen

- Im März 2023, NHS England erweitert seine Genomic Medicine Service Umsetzungsstrategie, erweitert die Verwendung von pharmakogenomischen Tests in klinischen Pflegepfaden, einschließlich der psychischen Behandlung Optimierung Programme zur Verbesserung der Antidepressiva Reaktion und Verringerung von Nebenwirkungen. Diese Initiative unterstützt die breitere Übernahme der Präzisionspsychologie in NHS-Krankenhäusern

- Im Oktober 2022 verstärkte die Europäische Kommission die Initiative „1+ Million Genomes (1+MG)“ und förderte den grenzüberschreitenden genomischen Datenaustausch, um personalisierte Medizinanwendungen zu unterstützen, darunter psychiatrische Genomforschung und pharmakoogenetische Testentwicklung in EU-Mitgliedstaaten

- Im September 2021 erweiterte die Europäische Arzneimittelagentur (EMA) weiterhin regulatorische Beratungsgespräche über die Verwendung von pharmakogenomischen Daten in der Drogenentwicklung und der personalisierten Medizin und unterstützte verbesserte Sicherheits- und Wirksamkeitsmechanismen, die für psychiatrische Drogenpräskriminierung in ganz Europa relevant sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- ÜBERBLICK über den europäischen Markt für pharmakogenetische Tests in der Psychiatrie/Depression

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Marktsegmentierung

- ABGEDECKTE MÄRKTE

- Geographischer Geltungsbereich

- Jahre, die für die Studie berücksichtigt wurden

- Währung und Preisgestaltung

- DBMR-Dreibeindatenvalidierungsmodell

- MULTIVARIATE MODELLIERUNG

- Typ Rettungsleinenkurve

- Primärinterviews mit wichtigen Meinungsführern

- DBMR-Marktpositionsraster

- Marktanwendungs-Abdeckungsraster

- Lieferantenanteilsanalyse

- Sekundärquellen

- Annahmen

- ZUSAMMENFASSUNG

- Premium-Einblicke

- VORSCHRIFTEN: EUROPA FÜR PHARMAKOGENETISCHE TESTS IM Psychiatrie-/Depressionsmarkt

- EUROPÄISCHE UNION

- FRANKREICH

- Marktübersicht

- Treiber

- Immer mehr Menschen leiden an Depressionen

- INITIATIVEN DER HERSTELLER

- WACHSENDER BIOTECHNOLOGIESEKTOR BEI STEIGENDEN GESUNDHEITSAUSGABEN

- Steigendes Interesse an personalisierter und präziser Medizin

- WACHSENDER MEDIZINTOURISMUS

- EINSCHRÄNKUNGEN

- Mangel an überzeugenden klinischen Beweisen

- HOHE KOSTEN

- Fehlende Erstattung

- GELEGENHEITEN

- TECHNOLOGISCHE FORTSCHRITTE

- AUFTRETEN NEUER SPIELER

- Unerschlossener Markt

- HERAUSFORDERUNGEN

- STRENGE REGIERUNGSVORSCHRIFTEN

- Fachkräftemangel

- Auswirkungen von COVID-19 auf den europäischen Markt für pharmakogenetische Tests in der Psychiatrie/Depression

- AUSWIRKUNGEN AUF DEN PREIS

- AUSWIRKUNGEN AUF DIE NACHFRAGE

- AUSWIRKUNGEN AUF DIE VERSORGUNG

- WICHTIGE INITIATIVEN DER MARKTTEILNEHMER WÄHREND COVID 19

- ABSCHLUSS:

- EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH TYP

- Überblick

- GESAMTGENOMSEQUENZIERUNG

- Array-basierte TESTS

- EUROPA: PHARMAKOGENETISCHE TESTS IM Psychiatrie-/Depressionsmarkt, VON GENES

- Überblick

- cyp2c19

- CYP2C9 und VKORC1

- cyp2d6

- HLA-B

- htr2a/c

- HLA-A

- cyp3A4

- slc6a4

- MTHFR

- COMT

- andere

- EUROPA: Pharmakogenetische Tests im Psychiatrie-/Depressionsmarkt, nach Medikamententyp

- Überblick

- VERSCHREIBUNGSPFLICHTIGE ARZNEIMITTEL

- Rezeptfreie Medikamente

- Freizeitdrogen

- VITAMINE/NÄHRSTOFFE

- EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH PROBENTYP

- Überblick

- SPEICHEL

- BLUT

- EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH ANWENDUNG

- Überblick

- ARZNEIMITTELENTWICKLUNG

- KLINISCHE PRAXIS

- EUROPA: Pharmakogenetische Tests im Psychiatrie-/Depressionsmarkt, nach Endverbraucher

- Überblick

- Pharma- und Biotechnologieunternehmen

- GESUNDHEITSDIENSTLEISTER

- Forschungszentren und akademische Institute

- andere

- EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH VERTRIEBSKANAL

- Überblick

- APOTHEKEN

- KRANKENHAUSAPOTHEKEN

- Versandapotheken

- DIREKTER Kundenservice

- EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, nach Ländern

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Belgien

- Russland

- Schweiz

- Truthahn

- Rest von Europa

- Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/Depression: UNTERNEHMENSLANDSCHAFT

- Unternehmensaktienanalyse: Europa

- SWOT-Analyse

- Unternehmensprofil

- MYRIAD GENETICS, INC.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- THERMO FISHER SCIENTIFIC INC.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- STADA ARZNEIMITTEL AG

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Schallgesundheitswesen

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Illumina, Inc.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- AB-Biotics, SA

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- ALTHEADX

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- CORIELL LIFE SCIENCES

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Luminex Corporation

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- MyDNA Life Australia Pty Ltd.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- PerkinElmer Inc.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- R-Biopharm AG

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Fragebogen

- zugehörige Berichte

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH ART, 2019–2028 (Mio. USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH GENEN, 2019–2028 (Mio. USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH MEDIKAMENTENTYP, 2019–2028 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH PROBENTYP, 2019–2028 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH ANWENDUNG, 2019–2028 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 8: Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach LAND, 2019–2028 (MILLIONEN USD)

TABELLE 9: Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 10: Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 11 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 12 – Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 13 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 14. Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 15: Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 16: Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 17: Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 18 – Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 19 – Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 20. Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 21 – Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 22. Britischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 23 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 24 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/Depression, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 25 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 26 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 27 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 28 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 29 Deutscher Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 30: Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen in Frankreich, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 31: Pharmakogenetische Tests in der Psychiatrie/bei Depressionen in Frankreich, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 32: Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen in Frankreich, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 33: Französischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 34: Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen in Frankreich, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 35: Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen in Frankreich, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 36: Französischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 37: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 38: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 39: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 40: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 41: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 42: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 43: Italienischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 44 – Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 45: Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 46 – Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 47 – Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 48 – Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 49 – Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 50 Spanischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 51 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 52 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 53 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 54 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 55 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 56 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 57 Niederländischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 58 – Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 59 – Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 60: Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 61 – Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 62 – Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 63 – Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 64: Belgischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 65: Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 66: Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 67: Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 68 Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 69 – Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 70: Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 71 – Russischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 72 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 73 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 74 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 75 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 76 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 77 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 78 Schweizer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 79 Markt für pharmakogenetische Tests in der Türkei in der Psychiatrie/bei Depressionen, nach Typ, 2019–2028 (MILLIONEN USD)

TABELLE 80 Markt für pharmakogenetische Tests in der Türkei im Bereich Psychiatrie/Depression, nach Genen, 2019–2028 (MILLIONEN USD)

TABELLE 81 Markt für pharmakogenetische Tests in der Türkei im Bereich Psychiatrie/Depression, nach Arzneimitteltyp, 2019–2028 (MILLIONEN USD)

TABELLE 82 Markt für pharmakogenetische Tests in der Türkei in der Psychiatrie/bei Depressionen, nach Stichprobe, 2019–2028 (MILLIONEN USD)

TABELLE 83 Markt für pharmakogenetische Tests in der Türkei im Bereich Psychiatrie/Depression, nach Anwendung, 2019–2028 (MILLIONEN USD)

TABELLE 84 Markt für pharmakogenetische Tests in der Türkei im Bereich Psychiatrie/Depression, nach Endverbraucher, 2019–2028 (MILLIONEN USD)

TABELLE 85 Markt für pharmakogenetische Tests in der Türkei in der Psychiatrie/bei Depressionen, nach Vertriebskanal, 2019–2028 (MILLIONEN USD)

TABELLE 86: Pharmakogenetische Tests in der Psychiatrie/bei Depressionen im übrigen Europa, nach Typ, 2019–2028 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 Europäischer Markt für Pharmakogenetische Tests in der Psychiatrie/bei Depressionen: Segmentierung

ABBILDUNG 2 Europäischer Markt für pharmakogenetische Tests im Psychiatrie-/Depressionsbereich: Datentriangulation

ABBILDUNG 3 Europäischer Markt für PHARMAKOGENETISCHE TESTS IM BEREICH Psychiatrie/Depression: DROC-ANALYSE

ABBILDUNG 4: Europäischer Markt für PHARMAKOGENETISCHE TESTS BEI Psychiatrie/Depression: Region vs. Land. MARKTANALYSE

ABBILDUNG 5: Europäischer Markt für pharmazeutische Tests bei Psychiatrie und Depression: Forschungsanalyse des Unternehmens

ABBILDUNG 6: Europäischer Markt für pharmakogenetische Tests im Psychiatrie-/Depressionsbereich: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 7 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/bei Depressionen: Analyse der Anbieteranteile

ABBILDUNG 9 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/Depression: SEGMENTIERUNG

ABBILDUNG 10: Von den Herstellern ergriffene Initiativen werden voraussichtlich den europäischen Markt für pharmakogenetische Tests in der Psychiatrie/Depression im Prognosezeitraum von 2021 bis 2028 vorantreiben.

ABBILDUNG 11: Das Segment der Gesamtgenomsequenzierung wird voraussichtlich in den Jahren 2021 und 2028 den größten Anteil am europäischen Markt für pharmakogenetische Tests in der Psychiatrie/Depression ausmachen

ABBILDUNG 12: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION

ABBILDUNG 13 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH TYP, 2020

ABBILDUNG 14 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH TYP, 2019–2028 (MILLIONEN USD)

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH TYP, CAGR (2021–2028)

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH GENEN, 2020

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH GENEN, 2019–2028 (MILLIONEN USD)

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH GENEN, CAGR (2021–2028)

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH GENEN, LEBENSLINIENKURVE

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH MEDIKAMENTENTYP, 2020

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH MEDIKAMENTENTYP, 2019–2028 (MILLIONEN USD)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH MEDIKAMENTENTYP, CAGR (2021–2028)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH MEDIKAMENTENTYP, LEBENSLINIENKURVE

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH PROBENTYP, 2020

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH PROBENTYP, 2019–2028 (MILLIONEN USD)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH MEDIKAMENTENTYP, CAGR (2021–2028)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH PROBENTYP, LEBENSLINIENKURVE

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ANWENDUNG, 2020

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ANWENDUNG, 2019–2028 (MILLIONEN USD)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ANWENDUNG, CAGR (2021–2028)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ENDVERBRAUCHER, 2020

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ENDVERBRAUCHER, CAGR (2021–2028)

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH VERTRIEBSKANAL, 2020

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH VERTRIEBSKANAL, CAGR (2021–2028)

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 41 Europäischer Markt für pharmazeutische Tests in der Psychiatrie/bei Depressionen: Momentaufnahme (2020)

ABBILDUNG 42 Europäischer Markt für pharmazeutische Tests in der Psychiatrie/bei Depressionen: Nach Ländern (2020)

ABBILDUNG 43 Europäischer Markt für pharmazeutische Tests in der Psychiatrie/bei Depressionen: Nach Ländern (2021 und 2028)

ABBILDUNG 44 Europäischer Markt für pharmazeutische Tests in der Psychiatrie/bei Depressionen: Nach Ländern (2020 und 2028)

ABBILDUNG 45 Europäischer MARKT FÜR PHARMAKOGENETISCHE TESTS IN DER PSYCHIATRIE/DEPRESSION: NACH Typ (2021–2028)

ABBILDUNG 46 Europäischer Markt für pharmakogenetische Tests in der Psychiatrie/Depression: Unternehmensanteil 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.