Europe Stem Cell Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.69 Billion

USD

7.96 Billion

2025

2033

USD

3.69 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.96 Billion | |

| % | |

|

Europäischer Markt für Stammzellherstellung, nach Produkten (Stammzelllinien, Instrumente, Verbrauchsmaterialien und Kits), Anwendung (Forschungsanwendungen, klinische Anwendungen, Zell- und Gewebebanken und Sonstige), Endnutzer ( Biotechnologie- und Pharmaunternehmen, Forschungsinstitute und akademische Einrichtungen, Zell- und Gewebebanken, Krankenhäuser und chirurgische Zentren und Sonstige), Vertriebskanal (Direktvertrieb und Drittanbieter) – Branchentrends und Prognose bis 2033

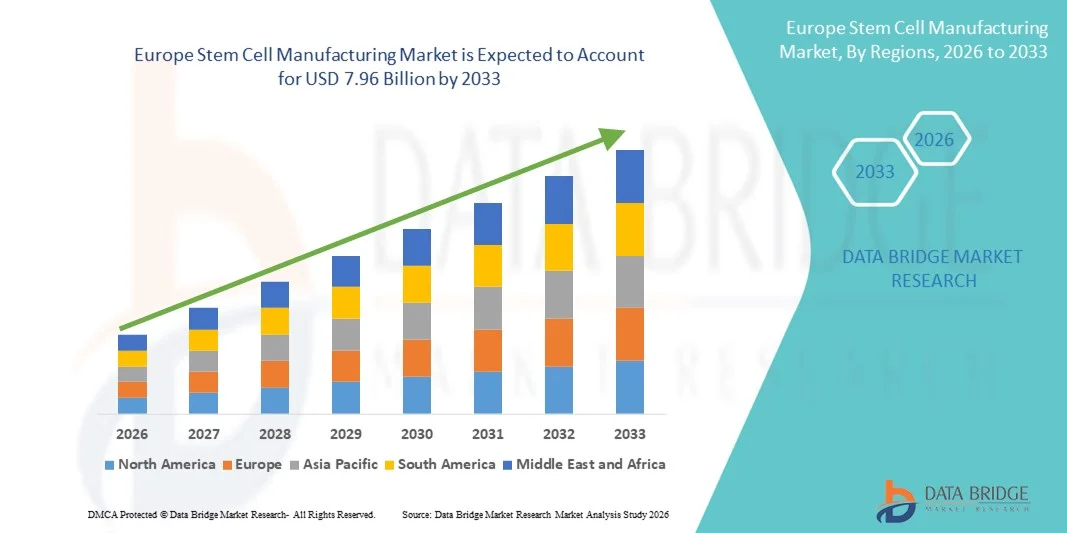

Marktgröße für die Stammzellherstellung in Europa

- Der europäische Markt für die Stammzellherstellung hatte im Jahr 2025 einen Wert von 3,69 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in regenerative Medizin, zellbasierte Therapien und personalisierte Medizin sowie durch rasante technologische Fortschritte bei der Isolierung, Vermehrung und Verarbeitung von Stammzellen angetrieben, was zu einer breiteren Anwendung in Forschung, Klinik und kommerzieller Produktion führt.

- Darüber hinaus etabliert die steigende Nachfrage nach qualitativ hochwertiger, skalierbarer und regulatorisch konformer Stammzellproduktion für therapeutische, Forschungs- und Wirkstoffentwicklungsanwendungen die Stammzellherstellung als entscheidenden Bestandteil der modernen biopharmazeutischen Entwicklung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Stammzellherstellungslösungen und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Stammzellherstellungsmarktes

- Die Herstellung von Stammzellen, einschließlich der großtechnischen Produktion, Verarbeitung und Qualitätskontrolle pluripotenter und multipotenter Stammzellen für therapeutische, Forschungs- und Arzneimittelentwicklungsanwendungen, ist zunehmend entscheidend für die Entwicklung regenerativer Medizin und zellbasierter Therapien im globalen Gesundheitswesen und der biopharmazeutischen Industrie.

- Die steigende Nachfrage nach qualitativ hochwertiger, skalierbarer und regulatorisch konformer Stammzellproduktion wird primär durch das Wachstum von Zell- und Gentherapien, die Zunahme klinischer Studien und steigende Investitionen in Bioproduktionsanlagen angetrieben, was zu einer breiteren Akzeptanz in Forschungseinrichtungen, Auftragsentwicklungs- und Produktionsorganisationen (CDMOs) und biopharmazeutischen Unternehmen führt.

- Großbritannien dominierte den Markt für Stammzellherstellung mit dem größten Umsatzanteil von rund 37,8 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Aktivität in klinischen Studien, ein starkes F&E-Ökosystem und die Präsenz führender Bioproduktionsunternehmen.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Stammzellproduktion sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 21,1 % verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die regenerative Medizin, der Ausbau von Stammzellproduktionsanlagen und staatliche Initiativen zur Förderung der Zell- und Gentherapieforschung.

- Das Segment der Forschungsanwendungen erzielte 2025 mit 45,7 % den größten Umsatzanteil, was auf die steigende Anzahl präklinischer Studien, Wirkstoffforschungsprogramme und Forschungsprojekte im Bereich der regenerativen Medizin zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Stammzellherstellung

|

Attribute |

Stammzellherstellung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Stammzellherstellung

Verbesserte Prozesseffizienz und fortschrittliche Fertigungstechniken

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Stammzellherstellung ist die zunehmende Nutzung fortschrittlicher Automatisierungs-, Bioreaktor- und skalierbarer Fertigungstechniken. Diese Entwicklung verbessert die Effizienz, Konsistenz und Qualität der Stammzellproduktion für klinische, Forschungs- und therapeutische Anwendungen.

- Beispielsweise brachte Miltenyi Biotec im März 2023 seine automatisierte Zellverarbeitungsplattform CliniMACS Prodigy v2.0 auf den Markt. Diese Plattform wurde entwickelt, um die Isolierung, Expansion und Differenzierung von Zellen in einer vollständig geschlossenen und GMP-konformen Umgebung zu optimieren. Solche Innovationen ermöglichen die großtechnische und reproduzierbare Stammzellproduktion und reduzieren gleichzeitig manuelle Eingriffe und Kontaminationsrisiken.

- Die Integration modularer Bioreaktoren, Echtzeit-Prozessüberwachung und standardisierter Kulturprotokolle ermöglicht es Herstellern, qualitativ hochwertige Stammzellen in größerem Umfang und zu geringeren Kosten zu produzieren und so die Anwendung von Stammzelltherapien in der regenerativen Medizin zu beschleunigen.

- Die Einführung kontinuierlicher Fertigungsprozesse, geschlossener Automatisierungssysteme und Produktionsanlagen mit hohem Durchsatz transformiert die traditionelle Stammzellproduktion von kleinen Laboranlagen hin zu GMP-konformen industriellen Betrieben, verbessert die betriebliche Gesamteffizienz und reduziert Produktionsengpässe.

- Dieser Trend hin zu standardisierten, effizienteren und skalierbaren Herstellungsverfahren verändert die Erwartungen an die Verfügbarkeit und Zugänglichkeit von Stammzelltherapien.

Marktdynamik der Stammzellherstellung in Europa

Treiber

Wachsende Nachfrage nach regenerativer Medizin und zellbasierten Therapien

- Die zunehmende Häufigkeit chronischer Krankheiten, Verletzungen und degenerativer Erkrankungen treibt die Nachfrage nach regenerativen Therapien und stammzellbasierten Behandlungen an.

- Beispielsweise erweiterte Lonza im November 2024 seine Dienstleistungen im Bereich der Auftragsentwicklung und -herstellung (CDMO) für autologe und allogene Stammzelltherapien mit dem Ziel, durch höhere Produktionskapazitäten der wachsenden Nachfrage nach klinischen Studien und kommerziellen Produkten gerecht zu werden.

- Diese Expansion dürfte im Prognosezeitraum ein signifikantes Marktwachstum unterstützen.

- Die zunehmende Anwendung zellbasierter Therapien in der Onkologie, der Kardiologie und der Neurologie treibt Investitionen in großtechnische Produktionsanlagen und spezialisierte Infrastruktur voran.

- Die Erweiterung der Pipeline klinischer Studien, die zunehmende FDA-Zulassung von Zelltherapien und die steigende öffentliche und private Finanzierung der Forschung im Bereich der regenerativen Medizin treiben das Wachstum des Marktes für die Stammzellherstellung weiter an.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und regulatorische Komplexität

- Die hohen Kosten der Stammzellherstellung, einschließlich arbeitsintensiver Prozesse, GMP-konformer Anlagen und Qualitätskontrollmaßnahmen, stellen ein erhebliches Hindernis für die Marktexpansion dar.

- Beispielsweise berichten Unternehmen wie Athersys und Pluristem, dass die Skalierung allogener Zelltherapien oft Investitionen in Millionenhöhe in Infrastruktur und Prozessoptimierung erfordert, bevor die kommerzielle Rentabilität erreicht werden kann.

- Regulatorische Komplexität, einschließlich strenger Anforderungen an Sicherheit, Wirksamkeit und Rückverfolgbarkeit in verschiedenen Regionen, kann die Produktzulassung verzögern und die Betriebskosten erhöhen.

- Herausforderungen bei der Standardisierung von Zellqualität, Wirksamkeit und Chargenkonsistenz schränken die breite Anwendung von Stammzelltherapien zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch fortschrittliche Automatisierung, Prozessoptimierung und harmonisierte regulatorische Rahmenbedingungen ist unerlässlich für ein nachhaltiges langfristiges Wachstum im Markt für Stammzellherstellung.

Umfang des europäischen Stammzellherstellungsmarktes

Der Markt ist segmentiert nach Produkt, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Stammzellherstellung in Stammzelllinien, Instrumente, Verbrauchsmaterialien und Kits unterteilt. Das Segment der Stammzelllinien dominierte 2025 mit einem Marktanteil von 42,5 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die zunehmende Verwendung pluripotenter und multipotenter Stammzelllinien in Forschung und Klinik. Die starke Nachfrage nach gut charakterisierten und ethisch einwandfrei gewonnenen Zelllinien sowie die regulatorische Unterstützung standardisierter Stammzellbanken haben die Akzeptanz gefördert. Akademische Forschung, regenerative Medizin und translationale Studien tragen maßgeblich zum Umsatz bei. Darüber hinaus stärken Kooperationen zwischen Zelllinienanbietern und Pharmaunternehmen in präklinischen Studien und der Arzneimittelentwicklung dieses Segment zusätzlich. Steigende Investitionen in Zelltherapie und Tissue Engineering sichern ebenfalls das langfristige Wachstum in dieser Kategorie.

Für das Segment der Instrumente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind technologische Fortschritte bei automatisierten Zellkultursystemen, Bioreaktoren und Hochdurchsatz-Analysegeräten. Die zunehmende Nutzung von Robotik und KI-basierten Zellhandhabungsplattformen in Laboren und klinischen Produktionsstätten treibt das Wachstum an. Instrumente sind entscheidend für die Standardisierung von Verfahren, die Verbesserung der Reproduzierbarkeit und die Sicherstellung der GMP-Konformität. Die Nachfrage wird zusätzlich durch die expandierende Stammzellforschung, wachsende Anwendungen in der regenerativen Medizin und den Bedarf an präzisen und skalierbaren Lösungen in der Zell- und Gewebeproduktion gestützt.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Forschungsanwendungen, klinische Anwendungen, Zell- und Gewebebanken sowie Sonstiges unterteilt. Das Segment Forschungsanwendungen erzielte 2025 mit 45,7 % den größten Umsatzanteil, was auf die steigende Anzahl präklinischer Studien, Wirkstoffentwicklungsprogramme und Forschung im Bereich der regenerativen Medizin zurückzuführen ist. Akademische und industrielle Forschungszentren setzen zunehmend auf Stammzellmodelle, um Krankheitsmechanismen zu untersuchen, Therapeutika zu screenen und neuartige Behandlungen zu entwickeln. Die Verfügbarkeit vielfältiger Stammzelllinien in Verbindung mit der wachsenden staatlichen Förderung der Biotechnologieforschung hat die Marktführerschaft dieses Segments weiter gestärkt. Multidisziplinäre Forschungsbemühungen, darunter die Entwicklung von Organoiden und Genomeditierungsstudien, tragen maßgeblich zur Umsatzgenerierung bei.

Das Segment der klinischen Anwendungen wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Stammzellen in der Zelltherapie, der Geweberegeneration und bei Transplantationen. Die steigende Zulassung stammzellbasierter Therapien, die wachsende Anzahl klinischer Studien und die zunehmende Nachfrage der Patienten nach regenerativen Behandlungen sind Schlüsselfaktoren für dieses beschleunigte Wachstum. Die Integration in personalisierte Medizinansätze und fortschrittliche Verabreichungssysteme fördert die Akzeptanz zusätzlich. Krankenhäuser, Fachkliniken und Biotechnologieunternehmen setzen Stammzelltherapien zunehmend für kardiovaskuläre, neurologische und orthopädische Anwendungen ein.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biotechnologie- und Pharmaunternehmen, Forschungsinstitute und akademische Einrichtungen, Zell- und Gewebebanken, Krankenhäuser und chirurgische Zentren sowie Sonstige unterteilt. Das Segment der Biotechnologie- und Pharmaunternehmen dominierte 2025 mit einem Marktanteil von 47,3 % den größten Umsatzanteil. Dies ist auf hohe Ausgaben für Forschung und Entwicklung, Kooperationen mit akademischen Einrichtungen und steigende Investitionen in die Entwicklung von Stammzell-basierten Medikamenten zurückzuführen. Die Unternehmen konzentrieren sich auf therapeutische Anwendungen, Zelltherapieplattformen und Lösungen der regenerativen Medizin und sichern sich so die Marktführerschaft. Auch die Lizenzierung von Zelllinien und proprietären Technologieplattformen trägt wesentlich zum Umsatz bei.

Das Segment der Forschungsinstitute und akademischen Einrichtungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Stammzellforschungsprogrammen, staatliche Fördergelder und der Ausbau spezialisierter Labore. Ein zunehmender Fokus auf translationale Forschung, Organoidmodellierung und Krankheitsmodellierung treibt das Wachstum dieses Segments an. Partnerschaften mit Akteuren der Industrie sowie die Einführung fortschrittlicher Instrumente und Verbrauchsmaterialien für Hochdurchsatzstudien tragen ebenfalls dazu bei. Aufstrebende akademische Biotech-Cluster im asiatisch-pazifischen Raum und in Europa fördern die rasante Expansion zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbieter-Distributoren unterteilt. Das Direktvertriebssegment erzielte 2025 mit 55,2 % den größten Umsatzanteil. Dies ist auf die enge Zusammenarbeit zwischen Herstellern und Endanwendern zurückzuführen, die Qualitätssicherung, die Einhaltung regulatorischer Vorgaben und kundenspezifische Lösungen für Labore und klinische Zentren gewährleistet. Die direkte Zusammenarbeit ermöglicht zudem technischen Support, Schulungen und die nahtlose Integration von Stammzelllinien, Instrumenten und Verbrauchsmaterialien in die Arbeitsabläufe.

Für das Segment der Drittanbieter-Distributoren wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Dies wird durch die zunehmende Verbreitung von Stammzellprodukten in Schwellenländern, die wachsende Nutzung des E-Commerce und den Bedarf an einer breiten Verfügbarkeit von Verbrauchsmaterialien und Kits begünstigt. Distributoren unterstützen Hersteller dabei, kleinere Forschungseinrichtungen, Krankenhäuser und Gewebebanken in abgelegenen Regionen zu erreichen und so die Marktexpansion zu fördern. Strategische Partnerschaften und Vertriebsvereinbarungen tragen weltweit zusätzlich zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Marktes für Stammzellherstellung

- Europa wird 2025 mit einem Umsatzanteil von rund 40 % den Markt für Stammzellherstellung dominieren. Diese führende Position wird durch die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Aktivität in klinischen Studien, ein starkes Forschungs- und Entwicklungsökosystem sowie die Präsenz führender Bioproduktionsunternehmen gestützt.

- Der britische Markt hat zudem günstige regulatorische Rahmenbedingungen und staatliche Initiativen zur Beschleunigung der Entwicklung und Vermarktung von Stammzelltherapien eingeführt und sich damit zu einem strategischen Zentrum für Innovationen in der regenerativen Medizin entwickelt.

- Die zunehmende Verbreitung der Stammzellproduktion in Europa wird durch ein technologisch fortschrittliches Gesundheitssystem, erhebliche Investitionen in Forschung und Entwicklung sowie die wachsende Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen weiter gefördert. Länder wie die Schweiz, Frankreich und die Niederlande tragen durch die Teilnahme an klinischen Studien, Innovationszentren und öffentlich-private Partnerschaften ebenfalls zum regionalen Wachstum bei und etablieren Europa gemeinsam als globalen Vorreiter in der Produktion regenerativer Medizinprodukte.

Einblick in den britischen Stammzellherstellungsmarkt

Großbritannien dominierte 2025 den europäischen Markt für Stammzellherstellung mit einem Umsatzanteil von rund 37,8 %. Diese führende Position basiert auf einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Anzahl klinischer Studien, einem starken Forschungs- und Entwicklungsökosystem sowie der Präsenz führender Bioproduktionsunternehmen. Staatliche Initiativen zur Förderung der regenerativen Medizin, beschleunigte Zulassungsverfahren und öffentlich-private Partnerschaften stärken Großbritanniens Position als globales Zentrum für die Stammzellherstellung zusätzlich.

Einblick in den deutschen Stammzellenherstellungsmarkt

Deutschland dürfte im europäischen Markt für Stammzellherstellung das am schnellsten wachsende Land sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 21,1 % verzeichnen. Dieses Wachstum wird durch steigende Investitionen in die Forschung im Bereich der regenerativen Medizin, den Ausbau modernster Stammzellproduktionsanlagen und proaktive staatliche Initiativen zur Förderung der Zell- und Gentherapieentwicklung angetrieben. So eröffnete BioNTech beispielsweise im März 2022 in Mainz eine GMP-konforme Produktionsstätte für Zelltherapien, um die Produktionskapazität für fortschrittliche Zelltherapien zu erhöhen. Darüber hinaus dürften Deutschlands starker Fokus auf Innovation, die Zusammenarbeit zwischen Biotechnologieunternehmen und Forschungsinstituten sowie die strategische Förderung der translationalen Medizin das Wachstum des deutschen Stammzellherstellungsmarktes in den kommenden Jahren deutlich beschleunigen .

Marktanteil der Stammzellherstellung in Europa

Die Stammzellherstellungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- Lonza-Gruppe (Schweiz)

- Merck KGaA (Deutschland)

- GE Healthcare Life Sciences (USA)

- STEMCELL Technologies (Kanada)

- Fujifilm Cellular Dynamics (USA)

- Miltenyi Biotec (Deutschland)

- BioTime Inc. (USA)

- Zelluläre Biomedizin-Gruppe (China)

- Charles River Laboratories (USA)

- Cryo-Save (Niederlande)

- CryoCell International (USA)

- BioCision (USA)

- CCRM (Kanada)

- Catalent, Inc. (USA)

- ReproCELL Inc. (Japan)

- Axiogenesis AG (Deutschland)

- CellGenix (Deutschland)

- Cellular Dynamics International (USA)

- Hitachi Chemical (Japan)

Neueste Entwicklungen auf dem europäischen Markt für Stammzellherstellung

- Im April 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Omisirge (Omidubicel), eine wesentlich modifizierte allogene Stammzelltherapie auf Nabelschnurblutbasis. Ziel der Therapie ist die Beschleunigung der Neutrophilenregeneration bei Patienten nach einer Knochenmarktransplantation. Dies unterstreicht die regulatorische Dynamik für Zelltherapieprodukte, die die Nachfrage nach Stammzellpräparaten unterstützen und ankurbeln. Die Zulassung verdeutlicht die zunehmende klinische Akzeptanz komplexer Zellprodukte, die fortschrittliche Produktions- und Qualitätskontrollverfahren erfordern. Dadurch steigt die Nachfrage nach skalierbaren Produktionsplattformen und hochwertigen, auf diese Therapien zugeschnittenen Kultursystemen.

- Im Oktober 2023 eröffnete die Bayer AG in Berkeley, Kalifornien, eine neue Produktionsanlage für Zelltherapien, um die weltweite Versorgung mit Zelltherapien und Stammzellprodukten zu sichern. Dies unterstreicht die strategischen Investitionen großer Pharmaunternehmen in Produktionskapazitäten im kommerziellen Maßstab. Die Investition spiegelt den Fokus der Branche auf den Ausbau der gesamten Produktionsinfrastruktur für zellbasierte Therapien wider, die Bioprozessierung, Qualitätssicherung und Logistik umfasst, um die erwartete klinische und kommerzielle Nachfrage zu decken.

- Im März 2025 erwarb STEMCELL Technologies Cellular Highways und dessen innovative mikrofluidische Sortiertechnologie Highway1. Dadurch stärkte das Unternehmen sein Portfolio an Werkzeugen für die schonende und effiziente Zellsortierung – entscheidende Schritte für die skalierbare Herstellung und Reinigung von Stammzellen. Diese Akquisition trägt zu mehr Effizienz und Durchführbarkeit in den Produktionsabläufen von Stammzellen bei und positioniert STEMCELL Technologies optimal, um Forschung und kommerzielle Fertigung noch besser zu bedienen.

- Im Februar 2025 sicherte sich Hemostemix Inc. eine weltweite, unbefristete und lizenzgebührenfreie Lizenz für die Bioreaktor-Stammzelltechnologie von CytoImmune. Diese ermöglicht dem Unternehmen die Herstellung von autologen und allogenen Stammzellprodukten in größerem Umfang und zu deutlich höheren Kosten. Der Lizenzvertrag unterstreicht den strategischen Wert von Bioreaktortechnologien für die Optimierung der Stammzellvermehrung und die Unterstützung wettbewerbsfähigerer Produktionsprozesse.

- Im Januar 2025 begann die CiRA-Stiftung der Universität Kyoto in einer neuen Anlage in Osaka, Japan, mit der automatisierten Produktion induzierter pluripotenter Stammzellen (iPS-Zellen). Durch den Einsatz fortschrittlicher Kultivierungsautomatisierung sollen die Produktionskosten gesenkt und die groß angelegte Forschung im Bereich der regenerativen Medizin unterstützt werden. Dies stellt einen wichtigen Meilenstein für den Übergang der Stammzellproduktion von überwiegend manuellen Prozessen zu stärker automatisierten, skalierbaren Systemen dar, die für klinische Anwendungen geeignet sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.