Global Age Related Macular Degeneration Amd Disease Anti Vegf Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.60 Billion

USD

24.71 Billion

2024

2032

USD

14.60 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 14.60 Billion | |

| USD 24.71 Billion | |

| % | |

|

Globale altersbedingte Makuladegeneration (AMD) – Marktsegmentierung für Anti-VEGF, Typ (trockene AMD und feuchte AMD), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren, häusliche Krankenpflege und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Altersbedingte Makuladegeneration (AMD) – Marktgröße für Anti-VEGF

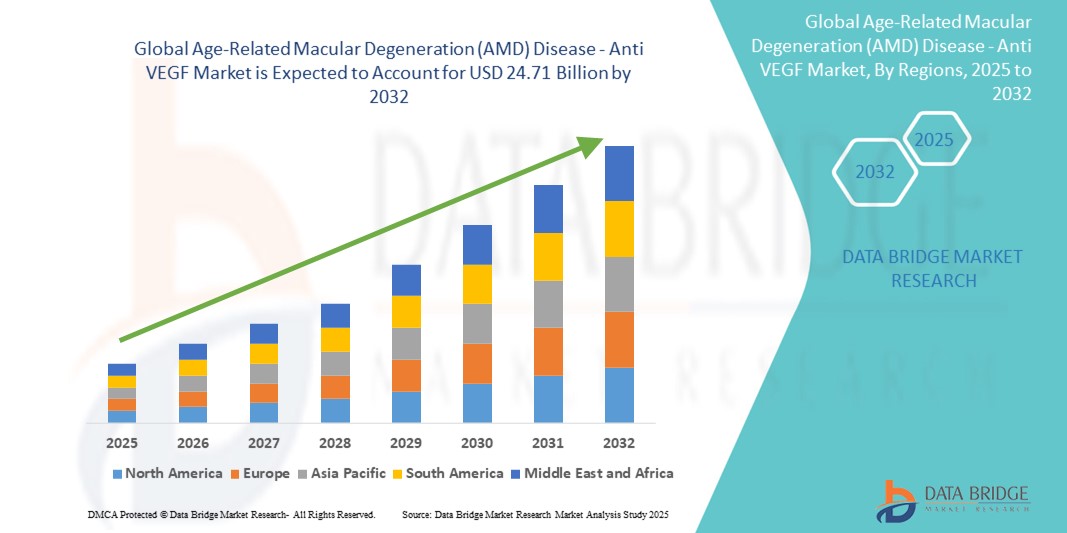

- Der globale Markt für altersbedingte Makuladegeneration (AMD) - Anti-VEGF - wurde im Jahr 2024 auf 14,60 Milliarden US-Dollar geschätzt und soll bis 2032 24,71 Milliarden US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl geriatrischer Menschen, die zunehmende Prävalenz von AMD und das zunehmende Bewusstsein für die Früherkennung und Behandlung von Netzhauterkrankungen durch intravitreale Anti-VEGF-Therapien vorangetrieben.

- Darüber hinaus verbessern kontinuierliche Fortschritte bei Biologika, Formulierungen mit verlängerter Wirkdauer und Systemen mit verzögerter Freisetzung die therapeutischen Ergebnisse und fördern die breitere Anwendung von Anti-VEGF-Wirkstoffen. Diese zusammenlaufenden Faktoren beschleunigen Innovation und Zugang in der Augenheilkunde und fördern so das Wachstum der Branche erheblich.

Altersbedingte Makuladegeneration (AMD) – Marktanalyse gegen VEGF

- Anti-VEGF-Therapien, die auf das abnormale Wachstum von Blutgefäßen in der Netzhaut abzielen, sind bei der Behandlung der feuchten altersbedingten Makuladegeneration (AMD) unverzichtbar geworden. Sie verzögern das Fortschreiten der Krankheit erheblich und verbessern die Sehkraft, insbesondere bei älteren Menschen.

- Die steigende Nachfrage nach Anti-VEGF-Behandlungen ist vor allem auf die zunehmende Alterung der Bevölkerung, die weltweit steigende Prävalenz von AMD und den verbesserten Zugang zu ophthalmischer Diagnostik und intravitrealen Therapien in Industrie- und Schwellenländern zurückzuführen.

- Nordamerika dominierte den Markt für altersbedingte Makuladegeneration (AMD) - Anti-VEGF-Medikamente mit dem größten Umsatzanteil von 46,3 % im Jahr 2024. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, eine große Anzahl von Netzhautspezialisten, starke Erstattungsrahmen und die frühe Einführung neuartiger Anti-VEGF-Medikamente mit verlängerter Wirkstofffreisetzung, insbesondere in den USA, untermauert.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden geriatrischen Bevölkerung, der verbesserten Zugänglichkeit der Gesundheitsversorgung und des steigenden Bewusstseins für Behandlungen zur Erhaltung der Sehkraft die am schnellsten wachsende Region im Markt für altersbedingte Makuladegeneration (AMD) - Anti-VEGF sein.

- Das Segment der feuchten AMD dominierte den Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF mit einem Anteil von 90 % im Jahr 2024, getrieben durch die Verfügbarkeit und Wirksamkeit von Anti-VEGF-Therapien für diese Form der AMD, die einen schnellen Verlust des zentralen Sehvermögens verursacht und eine sofortige klinische Intervention erfordert.

Berichtsumfang und altersbedingte Makuladegeneration (AMD) – Anti-VEGF-Marktsegmentierung

|

Eigenschaften |

Altersbedingte Makuladegeneration (AMD) – Wichtige Markteinblicke zu Anti-VEGF |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Altersbedingte Makuladegeneration (AMD) – Anti-VEGF-Markttrends

„Weiterentwicklung von Langzeit- und Dauertherapien“

- Ein bedeutender und wachsender Trend im AMD-Anti-VEGF-Markt ist die Verlagerung hin zu Behandlungslösungen mit verlängerter Dauer und anhaltender Freisetzung, die darauf abzielen, die Injektionshäufigkeit zu reduzieren und die Therapietreue der Patienten bei der Behandlung der feuchten AMD zu verbessern. Dieser Trend wird durch Innovationen wie das Port Delivery System (PDS) mit Ranibizumab sowie experimentelle langwirksame Biologika und Gentherapieansätze vorangetrieben.

- So ermöglicht beispielsweise das PDS von Genentech die kontinuierliche Freisetzung von Ranibizumab über mehrere Monate mit weniger Klinikbesuchen, wodurch die Belastung durch häufige intravitreale Injektionen deutlich reduziert wird. Ebenso bieten neue Wirkstoffe wie Faricimab eine duale Signalweghemmung und verlängerte Dosierungsintervalle von bis zu 16 Wochen, was den Komfort für Patienten und Ärzte erhöht.

- Diese fortschrittlichen Therapien adressieren eine der Hauptbeschränkungen herkömmlicher Anti-VEGF-Behandlungen: die häufige Dosierung, die oft zu Behandlungsmüdigkeit und suboptimalen Ergebnissen aufgrund versäumter oder verspäteter Termine führt. Ansätze mit kontinuierlicher Verabreichung verbessern die langfristigen Sehergebnisse durch eine gleichmäßige therapeutische Exposition.

- Darüber hinaus unterstützt der Trend zu Kombinationstherapien und neuartigen Medikamentenverabreichungssystemen (z. B. biologisch abbaubaren Implantaten) die Entwicklung der AMD-Behandlung hin zu patientenzentrierteren Behandlungsmodellen. Angesichts der zunehmenden weltweiten Belastung durch AMD, insbesondere in der alternden Bevölkerung, wird die Nachfrage nach langwirksamen Anti-VEGF-Lösungen voraussichtlich steigen.

- Dieser Wandel verändert die Herangehensweise von Klinikern an die AMD-Behandlung, indem er sich an den Prioritäten der Kostenträger orientiert, um kosteneffiziente Ergebnisse zu erzielen, und neue Möglichkeiten für Pharma- und Biotech-Unternehmen schafft, sich durch Innovationen von der Konkurrenz abzuheben.

Altersbedingte Makuladegeneration (AMD) – Marktdynamik gegen VEGF

Treiber

„Steigende AMD-Prävalenz und alternde Bevölkerung treiben die Nachfrage an“

- Die weltweit zunehmende Verbreitung der AMD, bedingt durch die rasch alternde Bevölkerung, ist ein wichtiger Faktor für die steigende Nachfrage nach Anti-VEGF-Therapien. Nach Schätzungen der WHO wird sich die Zahl der über 60-Jährigen bis 2050 verdoppeln. Ein erheblicher Teil davon wird voraussichtlich aufgrund von Netzhauterkrankungen wie der AMD eine Sehbehinderung erleiden.

- Beispielsweise führt die feuchte AMD, obwohl sie seltener auftritt als die trockene, zu einem raschen Verlust des zentralen Sehvermögens und erfordert eine sofortige und kontinuierliche Behandlung mit Anti-VEGF-Injektionen, um irreversible Schäden zu verhindern. Die steigende Inzidenz der feuchten AMD veranlasst Gesundheitssysteme und -anbieter zu frühzeitigen und aggressiven therapeutischen Interventionen.

- Darüber hinaus fördern das wachsende öffentliche Bewusstsein, Verbesserungen in der Netzhautbilddiagnostik (wie OCT) und der erweiterte Zugang zu augenärztlichen Dienstleistungen in Entwicklungsländern eine frühzeitige Diagnose und konsequente Behandlung und treiben das Marktwachstum weiter voran.

- Pharmaunternehmen investieren in die Forschung, um Therapien der nächsten Generation zu entwickeln, die eine längere Haltbarkeit und bessere Sehergebnisse bieten. Kooperationen und behördliche Zulassungen für solche Innovationen fördern die starke Dynamik der Pipeline und die kommerzielle Expansion, insbesondere in Industrieländern.

Einschränkung/Herausforderung

„Behandlungsbelastung und Kostenauswirkungen auf die Therapietreue“

- Die Notwendigkeit häufiger intravitrealer Injektionen (oft alle 4 bis 8 Wochen) stellt im AMD-Anti-VEGF-Markt eine erhebliche Herausforderung dar, insbesondere für ältere Patienten mit eingeschränkter Mobilität oder eingeschränktem Zugang zu spezialisierter Augenheilkunde. Diese hohe Behandlungsbelastung kann zu mangelnder Therapietreue, suboptimalen Ergebnissen und Krankheitsprogression führen.

- Daten aus der Praxis zeigen beispielsweise, dass viele Patienten weniger Injektionen erhalten als in klinischen Studien empfohlen, was mit der Zeit zu einer Verschlechterung der Sehschärfe führt. Diese mangelnde Einhaltung der Therapierichtlinien ist besonders häufig in ressourcenarmen Einrichtungen anzutreffen, in denen regelmäßige Nachuntersuchungen schwierig sind.

- Darüber hinaus können die hohen Kosten von Marken-Anti-VEGF-Therapien wie Eylea, Lucentis und Vabysmo ein Behandlungshindernis darstellen, insbesondere in Märkten mit eingeschränkter Kostenerstattung oder wenn generische Alternativen nicht verfügbar sind. Obwohl Biosimilars wie Ranibizumab-Nuna langsam auf den Markt kommen, bleibt die Erschwinglichkeit für viele Patienten ein Problem.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger Biosimilars, langwirksamer Verabreichungsoptionen, Patientenhilfsprogramme und Infrastrukturverbesserungen beim Zugang zur augenärztlichen Versorgung wird entscheidend sein, um ein breiteres und nachhaltiges Marktwachstum zu gewährleisten.

Altersbedingte Makuladegeneration (AMD) – Anti-VEGF-Marktumfang

Der Markt ist nach Typ, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF – ist nach Krankheitstyp in trockene und feuchte AMD unterteilt. Das Segment feuchte AMD dominierte den Markt mit dem größten Umsatzanteil von 90 % im Jahr 2024. Dies ist auf die weit verbreitete Anwendung und klinische Wirksamkeit von Anti-VEGF-Therapien bei der Behandlung der neovaskulären AMD zurückzuführen, die einen schnellen Sehverlust verursacht und aktive medizinische Intervention erfordert. Patienten mit feuchter AMD erhalten in der Regel regelmäßige intravitreale Injektionen und sind daher eine primäre Zielgruppe für Hersteller von Anti-VEGF-Medikamenten.

Das Segment der trockenen AMD ist zwar umsatzmäßig weniger dominant, dürfte aber im Prognosezeitraum aufgrund der zunehmenden Forschung und Entwicklung im Bereich der Behandlungsmöglichkeiten für geografische Atrophie und der Frühdiagnose stetig wachsen. Mit der Zulassung von Pipeline-Therapien für die trockene AMD wird ein weiteres Wachstum dieses Marktsegments erwartet.

- Nach Endbenutzer

Der Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF-Behandlungen ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren, häusliche Pflege und weitere Bereiche. Das Segment Krankenhäuser hatte im Jahr 2024 mit 46,7 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit moderner ophthalmologischer Diagnosegeräte, ausgebildeter Netzhautspezialisten und die Fähigkeit zurückzuführen, eine große Anzahl von Patienten mit Anti-VEGF-Injektionen zu behandeln. Krankenhäuser dienen zudem häufig als Überweisungszentren für komplexe oder fortgeschrittene AMD-Fälle.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Zahl eigenständiger Augenkliniken zurückzuführen, die spezialisierte Netzhautbehandlungen anbieten. Diese Kliniken bieten zugängliche und personalisierte Behandlungsmöglichkeiten, oft mit kürzeren Wartezeiten, und ziehen sowohl städtische als auch halbstädtische Bevölkerungen an, die eine zeitnahe AMD-Behandlung suchen.

- Nach Vertriebskanal

Der Markt für Anti-VEGF-Medikamente gegen altersbedingte Makuladegeneration (AMD) ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Umsatzanteil von 58,3 % im Jahr 2024, angetrieben durch die Massenbeschaffung von Anti-VEGF-Medikamenten durch öffentliche Krankenhäuser, staatliche Einrichtungen und große Gesundheitssysteme. Diese Käufe gewährleisten eine gleichbleibende Verfügbarkeit und niedrigere Stückkosten für Zentren mit hohem Volumen.

Der Einzelhandelsbereich dürfte aufgrund der steigenden Nachfrage von Privatkliniken und Anbietern ambulanter Gesundheitsversorgung stetig wachsen. Da AMD-Behandlungen sowohl in Industrie- als auch in Schwellenländern immer bekannter und zugänglicher werden, wenden sich Patienten für verschriebene Anti-VEGF-Therapien zunehmend an Apotheken und Einzelhandelsketten.

Altersbedingte Makuladegeneration (AMD) – Regionale Analyse des Anti-VEGF-Marktes

- Nordamerika dominierte den Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF mit dem größten Umsatzanteil von 46,3 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine große Anzahl von Netzhautspezialisten, starke Erstattungsrahmen und die frühe Einführung neuartiger Anti-VEGF-Medikamente mit verlängerter Wirkstofffreisetzung, insbesondere in den USA, untermauert.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf frühzeitige Intervention und evidenzbasierte Behandlung, unterstützt durch günstige Erstattungsrichtlinien und die Verfügbarkeit führender Anti-VEGF-Medikamente wie Eylea, Lucentis und Vabysmo

- Die Marktführerschaft der Region wird durch eine alternde Bevölkerung, gut etablierte Vertriebsnetze und kontinuierliche Innovationen wichtiger Pharmaunternehmen weiter gestärkt, was die Position Nordamerikas als zentrales Zentrum für AMD-Behandlung und -Forschung festigt.

Altersbedingte Makuladegeneration (AMD) in den USA – Markteinblicke zu Anti-VEGF

Der US-Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF – erzielte 2024 mit 77 % den größten Umsatzanteil in Nordamerika, unterstützt durch die hohe Prävalenz altersbedingter Sehstörungen und die frühe Einführung innovativer Netzhauttherapien. Die starke klinische Infrastruktur des Landes, die hohen Gesundheitsausgaben pro Kopf und die etablierte Erstattungslandschaft ermöglichen weiterhin einen breiten Zugang zu Anti-VEGF-Injektionen wie Eylea, Lucentis und Vabysmo. Darüber hinaus stärken die Präsenz großer Pharmaunternehmen und die laufenden Fortschritte bei Langzeittherapien die Position der USA als Vorreiter im AMD-Management.

AMD in Europa – Einblicke in den Anti-VEGF-Markt

Der europäische Markt für Anti-VEGF-Therapien gegen altersbedingte Makuladegeneration (AMD) wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die alternde Bevölkerung der Region und das gestiegene Bewusstsein für frühzeitige Interventionen bei Sehverlust zurückzuführen. Nationale Screening-Programme, universelle Gesundheitssysteme und der Zugang zu Biosimilars tragen zu einer breiteren Akzeptanz von Anti-VEGF-Therapien im öffentlichen und privaten Bereich bei. Besonders stark ist das Wachstum in Ländern wie Deutschland und Frankreich, wo die alternde Bevölkerung und Investitionen in die öffentliche Gesundheit eine regelmäßige Netzhautbehandlung ermöglichen.

AMD in Großbritannien – Einblicke in den Anti-VEGF-Markt

Der britische Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF-Therapien – wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die strukturierten Behandlungspfade des National Health Service (NHS) und den Schwerpunkt auf Früherkennung und -behandlung vorangetrieben. Fälle von feuchter AMD werden üblicherweise mit NHS-finanzierten Anti-VEGF-Therapien behandelt, und neue Optionen mit verlängerten Behandlungsintervallen gewinnen an Bedeutung. Kontinuierliche Investitionen in ophthalmologische Dienste und die zunehmende Nutzung von Biosimilars dürften den Zugang und die Erschwinglichkeit verbessern.

AMD in Deutschland – Anti-VEGF-Markteinblick

Der deutsche Markt für Anti-VEGF-Therapien gegen altersbedingte Makuladegeneration (AMD) wird voraussichtlich deutlich wachsen. Dies ist auf die alternde Bevölkerung, das robuste Krankenversicherungssystem und die Präferenz für evidenzbasierte Behandlungen zurückzuführen. Deutschlands fortschrittliche diagnostische Infrastruktur und der Schwerpunkt auf Behandlungspräzision unterstützen die Akzeptanz hochwertiger Anti-VEGF-Therapien. Darüber hinaus trägt die Integration von Langzeitbehandlungen und digitalen Überwachungsinstrumenten zu einer effizienteren und personalisierten AMD-Behandlungslandschaft bei.

AMD im asiatisch-pazifischen Raum – Einblicke in den Anti-VEGF-Markt

Der Markt für altersbedingte Makuladegeneration (AMD) und Anti-VEGF-Medikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025 bis 2032) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Grund hierfür sind die steigende Lebenserwartung, das verbesserte augenärztliche Bewusstsein und der verbesserte Zugang zur Gesundheitsversorgung in der Region. Länder wie China, Japan und Indien verzeichnen steigende AMD-Diagnoseraten und eine beschleunigte Einführung von Anti-VEGF-Medikamenten durch öffentliche Gesundheitsinitiativen und die Expansion des privaten Sektors. Investitionen in medizinische Infrastruktur und digitale Gesundheit unterstützen das regionale Wachstum zusätzlich.

AMD in Japan – Einblicke in den Anti-VEGF-Markt

Der japanische Markt für Anti-VEGF-Behandlungen der altersbedingten Makuladegeneration (AMD) gewinnt aufgrund der stark überalterten Bevölkerung, der hohen Prävalenz feuchter AMD und fortschrittlicher Gesundheitssysteme an Bedeutung. Japanische Augenärzte verwenden häufig Anti-VEGF-Injektionen, und Patienten profitieren von der staatlichen Krankenversicherung, die rechtzeitige Interventionen ermöglicht. Innovationen bei Medikamenten mit verzögerter Verabreichung und Heimüberwachungstechnologien gewinnen an Bedeutung, insbesondere da das Land Wert auf präventive und minimalinvasive Behandlungen legt.

AMD in Indien – Einblicke in den Anti-VEGF-Markt

Der indische Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF – hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, gestützt durch die schnelle Urbanisierung, die wachsende Zahl älterer Menschen und den verbesserten Zugang zu augenärztlichen Leistungen. Der Ausbau des Krankenversicherungsschutzes, verstärkte Aufklärungskampagnen und die Verfügbarkeit erschwinglicher Biosimilars fördern die Behandlung sowohl in städtischen als auch in Großstädten. Die inländische Arzneimittelproduktion und staatliche Gesundheitsprogramme dürften das AMD-Behandlungsökosystem in den kommenden Jahren weiter stärken.

Altersbedingte Makuladegeneration (AMD) – Marktanteil von Anti-VEGF

Die Branche der Anti-VEGF-Behandlungen gegen die altersbedingte Makuladegeneration (AMD) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Genentech, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Bayer AG (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Novartis AG (Schweiz)

- Kodiak Sciences Inc. (USA)

- Samsung Bioepis Co., Ltd. (Südkorea)

- Biogen Inc. (USA)

- Outlook Therapeutics, Inc. (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Alcon Inc. (Schweiz)

- PanOptica, Inc. (USA)

- Graybug Vision, Inc. (USA)

- Ocular Therapeutix, Inc. (USA)

- EyePoint Pharmaceuticals, Inc. (USA)

- Oxurion NV (Belgien)

- Santen Pharmaceutical Co., Ltd. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für altersbedingte Makuladegeneration (AMD) – Anti-VEGF?

- Im Mai 2023 gab Genentech, ein Mitglied der Roche-Gruppe, die erweiterte Verfügbarkeit seines Port Delivery Systems (PDS) mit Ranibizumab in mehreren internationalen Märkten bekannt. Dieses langwirksame Implantat ermöglicht eine kontinuierliche intravitreale Medikamentenverabreichung und reduziert so die Injektionshäufigkeit bei Patienten mit feuchter AMD deutlich. Die Einführung stellt einen wesentlichen Fortschritt in der Behandlungsfreundlichkeit dar und spiegelt Genentechs Engagement für Innovationen bei nachhaltigen Medikamentenverabreichungslösungen für Netzhauterkrankungen wider.

- Im April 2023 gaben Regeneron Pharmaceuticals, Inc. und Bayer AG gemeinsam positive Ergebnisse ihrer klinischen Phase-3-Studie mit Aflibercept 8 mg bekannt, einer höher dosierten Formulierung von Eylea, die die Dosierungsintervalle auf bis zu 16 Wochen verlängern soll. Die vielversprechenden Studienergebnisse ebnen den Weg für behördliche Zulassungen und die Vermarktung und signalisieren einen Wandel hin zu Langzeittherapien, die sowohl die Belastung von Patienten als auch der Gesundheitssysteme reduzieren.

- Im März 2023 reichte Outlook Therapeutics, Inc. bei der US-amerikanischen FDA einen Zulassungsantrag für ONS-5010 / Lytenava ein, eine ophthalmische Formulierung von Bevacizumab zur Behandlung der feuchten AMD. Im Falle einer Zulassung wäre dies die erste von der FDA zugelassene Bevacizumab-Therapie für die okuläre Anwendung. Sie bietet eine kostengünstige Alternative zu bestehenden Anti-VEGF-Behandlungen und könnte das Wettbewerbsumfeld verändern.

- Im Februar 2023 gaben Samsung Bioepis und Biogen Inc. die europäische Markteinführung von Byooviz bekannt, einem Ranibizumab-Biosimilar nach Lucentis. Der Markteintritt von Byooviz unterstützt einen erweiterten Zugang zur Anti-VEGF-Therapie zu geringeren Kosten, insbesondere in den öffentlich finanzierten Gesundheitssystemen Europas. Dieser Meilenstein unterstreicht die wachsende Rolle von Biosimilars bei der Förderung von Erschwinglichkeit und Behandlungszugänglichkeit in der AMD-Behandlung.

- Im Januar 2023 veröffentlichte Kodiak Sciences Inc. aktualisierte Daten der Phase-2-Studie für KSI-301 (Tarcocimab Tedromer), ein experimentelles Anti-VEGF-Medikament mit verlängerter Wirkdauer und reduzierter Injektionshäufigkeit. Obwohl die Ergebnisse in späteren Phasen gemischt waren, zeigten die ersten Daten das Potenzial zur Reduzierung der Behandlungsbelastung. Die laufende Entwicklung von KSI-301 verdeutlicht den Innovationsfokus der Branche auf langwirksame Wirkstoffe zur Verbesserung der Therapietreue und der Behandlungsergebnisse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.