Global Automation Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.50 Billion

USD

125.56 Billion

2025

2033

USD

33.50 Billion

USD

125.56 Billion

2025

2033

| 2026 –2033 | |

| USD 33.50 Billion | |

| USD 125.56 Billion | |

| % | |

|

Segmentierung des globalen Marktes für automatisierte Tests nach Komponenten (Testarten und -dienste), Endgeräteschnittstelle (Mobilgeräte, Web, Desktop-Computer und eingebettete Software), Unternehmensgröße (KMU und Großunternehmen), Branchen (Bankwesen, Finanzdienstleistungen, Versicherungen, Automobilindustrie, Verteidigung und Luft- und Raumfahrt, Gesundheitswesen und Biowissenschaften, Einzelhandel, Telekommunikation und IT, Fertigung, Logistik und Transport, Energie und Versorgung, Medien und Unterhaltung, Regierung und öffentlicher Sektor sowie Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für automatisierte Tests

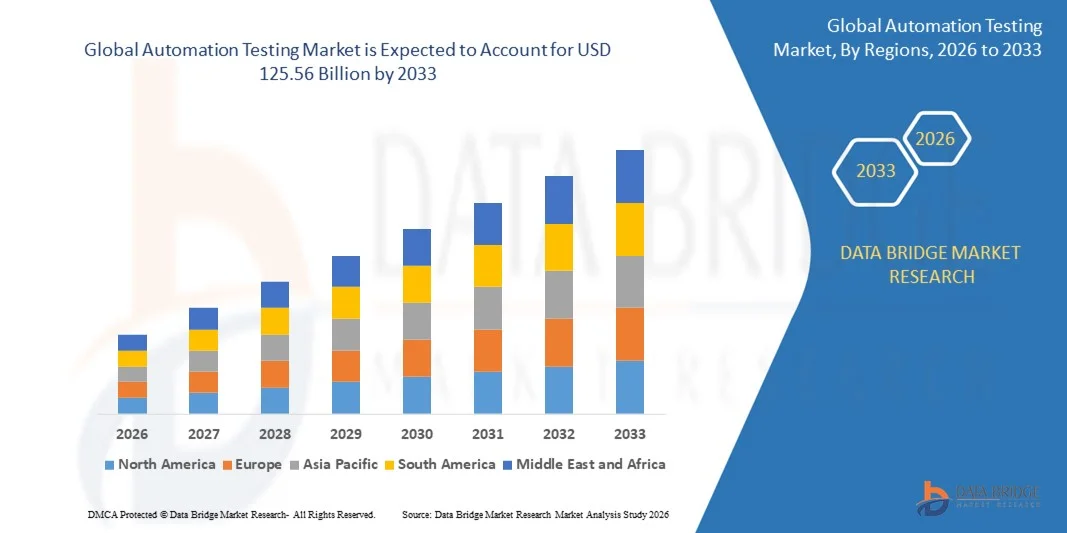

- Der globale Markt für automatisierte Tests hatte im Jahr 2025 einen Wert von 33,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 125,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach schnelleren Software-Releases, die zunehmende Verbreitung agiler und DevOps-Methoden sowie den Bedarf an kosteneffizienten, zuverlässigen und skalierbaren Testlösungen angetrieben.

- Der zunehmende Fokus auf die Verbesserung der Softwarequalität, die Reduzierung menschlicher Fehler und die Sicherstellung der Einhaltung von Industriestandards treibt die Verbreitung von automatisierten Testwerkzeugen weiter voran.

Marktanalyse für automatisierte Tests

- Der Markt verzeichnet verstärkte Investitionen in KI-gestützte und intelligente Automatisierungstestwerkzeuge, die die Testabdeckung verbessern, Testzyklen optimieren und die gesamte Markteinführungszeit verkürzen.

- Unternehmen verschiedenster Branchen, darunter Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT & Telekommunikation sowie Einzelhandel, integrieren zunehmend automatisierte Testlösungen, um die betriebliche Effizienz zu steigern, Fehler zu minimieren und Initiativen zur digitalen Transformation zu beschleunigen.

- Nordamerika dominierte den Markt für automatisierte Tests mit dem größten Umsatzanteil von 36,25 % im Jahr 2025, angetrieben durch die weitverbreitete Einführung agiler und DevOps-Praktiken, verstärkte Initiativen zur digitalen Transformation und die wachsende Nachfrage nach schnelleren Software-Releasezyklen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für automatisierte Tests verzeichnet werden . Treiber dieser Entwicklung sind der Ausbau von IT-Dienstleistungen, die zunehmende Verbreitung von Smartphones und Internet sowie staatliche Initiativen zur Förderung der Digitalisierung und der Entwicklung intelligenter Infrastrukturen.

- Das Segment der Testarten erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung von Funktions-, Leistungs- und Sicherheitstests für komplexe Softwareanwendungen. Lösungen für Testarten bieten eine umfassende Abdeckung für Web-, Mobil- und Unternehmensplattformen und ermöglichen so eine schnellere Fehlererkennung, höhere Zuverlässigkeit und verbesserte Softwarequalität.

Berichtsumfang und Marktsegmentierung für automatisierte Tests

|

Attribute |

Wichtige Markteinblicke in das Thema Automatisierungstests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für automatisierte Tests

Aufstieg intelligenter und kontinuierlicher Testlösungen

- Die zunehmende Verbreitung intelligenter automatisierter Tests revolutioniert die Softwarequalitätssicherung durch schnellere, präzisere und reproduzierbare Tests komplexer Anwendungen. KI- und ML-gestützte Tools ermöglichen die Fehlererkennung in Echtzeit und prädiktive Analysen, verbessern die Softwarezuverlässigkeit und beschleunigen Release-Zyklen. Unternehmen nutzen diese prädiktiven Erkenntnisse verstärkt, um die Testabdeckung zu optimieren, Fehler zu reduzieren und potenzielle Risiken proaktiv zu managen – und so die Produktqualität insgesamt zu steigern.

- Die steigende Nachfrage nach Continuous Integration und Continuous Delivery (CI/CD) in agilen und DevOps-Umgebungen treibt die Einführung automatisierter Testframeworks voran. Diese Lösungen unterstützen schnelles Testen, reduzieren manuelle Eingriffe und verbessern die Zusammenarbeit zwischen Entwicklungs- und Qualitätssicherungsteams. Kontinuierliches Testen ermöglicht es Teams, Fehler frühzeitig zu erkennen und zu beheben, die Softwarestabilität zu gewährleisten und Releasezyklen in verschiedenen Umgebungen zu beschleunigen.

- Die Kosteneffizienz und Skalierbarkeit cloudbasierter Automatisierungstestplattformen machen sie für Unternehmen jeder Größe attraktiv. Organisationen profitieren von flexiblen Testumgebungen, reduzierten Infrastrukturkosten und einer schnelleren Markteinführung, was letztendlich die betriebliche Effizienz steigert. Cloudbasiertes Testen ermöglicht zudem die nahtlose Zusammenarbeit globaler Teams, die Durchführung paralleler Tests und die bedarfsgerechte Skalierung von Ressourcen für komplexe Projekte.

- So implementierte Infosys beispielsweise 2023 KI-gestützte Lösungen für automatisiertes Testen bei seinen Bank- und Einzelhandelskunden in den USA und Europa. Dies führte zu einer schnelleren Fehlererkennung, verbesserter Softwarequalität und kürzeren Bereitstellungszeiten. Auch Capgemini setzte intelligente Testautomatisierung für einen europäischen Telekommunikationsanbieter ein, wodurch die Testabdeckung erhöht, manuelle Fehler reduziert und die Release-Zeiten verkürzt wurden. Diese Implementierungen steigerten zudem die Teamproduktivität, verringerten die Abhängigkeit von manuellen Testern und lieferten verwertbare Analysen für kontinuierliche Verbesserungen.

- Die Nutzung von automatisierten Tests nimmt zwar zu, doch nachhaltige Wirkung hängt von kontinuierlicher Innovation, der Integration neuer Technologien und der Weiterbildung der Mitarbeiter ab. Anbieter müssen sich auf die Interoperabilität ihrer Tools, KI-Verbesserungen und Schulungsprogramme konzentrieren, um das Marktwachstum voll auszuschöpfen. Strategische Investitionen in Forschung und Entwicklung, Zertifizierungsprogramme und Partnerschaften im Ökosystem fördern zudem die langfristige Akzeptanz und den Fortschritt der Branche.

Marktdynamik der automatisierten Tests

Treiber

Zunehmende Komplexität von Softwareanwendungen und Nachfrage nach schnelleren Releases

- Die zunehmende Komplexität von Unternehmensanwendungen und plattformübergreifender Software zwingt Unternehmen dazu, automatisierte Tests als Schlüssellösung zur Sicherstellung von Qualität und Leistung einzuführen. Manuelle Tests reichen für große, integrierte Systeme nicht mehr aus. Automatisierung ermöglicht effiziente Regressionstests, plattformübergreifende Kompatibilitätsprüfungen und Konsistenz über verschiedene Releases hinweg und reduziert so das operative Risiko.

- Unternehmen setzen zunehmend auf agile Methoden und DevOps, die kontinuierliches Testen und schnellere Releasezyklen in den Vordergrund stellen. Automatisierte Tests ermöglichen häufige Regressionstests, die frühzeitige Erkennung von Fehlern und eine zuverlässigere Softwarebereitstellung. Dieser Ansatz unterstützt zudem schnelle Iterationen, fördert kürzere Feedbackschleifen und synchronisiert die Tests mit den Entwicklungsänderungen in Echtzeit, um die Produktstabilität zu verbessern.

- Fortschritte bei KI, ML und cloudbasierten Testwerkzeugen verbessern die Genauigkeit, Skalierbarkeit und Effizienz von Tests und motivieren Unternehmen zu Investitionen in Automatisierungslösungen. Diese Innovationen reduzieren menschliche Fehler, optimieren die Testkosten und unterstützen eine schnelle Implementierung. Verbesserte Vorhersagefähigkeiten ermöglichen es Organisationen zudem, Fehler vorherzusehen, Testsuiten zu optimieren und hohe Softwarequalitätsstandards zu gewährleisten.

- Beispielsweise implementierte ein großes europäisches Bankhaus im Jahr 2022 KI-gestützte Testautomatisierung für seine mobilen und Web-Plattformen. Dies führte zu einer Reduzierung der Testzeit um 40 % und einer höheren Zuverlässigkeit der Releases. Im Jahr 2023 stellte Cognizant für einen globalen E-Commerce-Kunden eine cloudbasierte Lösung für automatisiertes Testen bereit. Diese ermöglichte paralleles Testen in mehreren Regionen, verkürzte die Releasezeit um 35 % und verbesserte die Fehlererkennung. Diese Initiativen trugen zur Standardisierung von Testverfahren und zur Steigerung der Kundenzufriedenheit bei.

- Während steigende Nachfrage und technologischer Fortschritt den Markt antreiben, müssen Unternehmen Herausforderungen in Bezug auf die Werkzeugauswahl, die Integration in bestehende Systeme und die Qualifizierung ihrer Mitarbeiter bewältigen, um die Akzeptanz und den langfristigen Nutzen zu maximieren. Kontinuierliche Investitionen in Weiterbildung, Infrastrukturmodernisierung und strategische Werkzeugauswahl sind entscheidend für nachhaltige Vorteile im Bereich automatisierter Tests.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Die anfänglichen Investitionen, die für die Implementierung umfassender Automatisierungslösungen erforderlich sind – einschließlich KI-gestützter Tools, Testframeworks und qualifiziertem Personal – können für kleine und mittlere Unternehmen (KMU) unerschwinglich sein. Dieser Kostenfaktor hemmt die breite Anwendung. Hohe Lizenzgebühren, Kosten für die Infrastruktureinrichtung und laufende Wartungskosten können die Automatisierung von Tests für kleinere Organisationen weniger zugänglich machen.

- Die Integration von automatisierten Tests in bestehende IT-Infrastrukturen und Legacy-Systeme stellt oft eine technische Herausforderung dar. Komplexe Anwendungsarchitekturen, heterogene Umgebungen und verschiedene Entwicklungsplattformen können die Implementierung und Verwaltung von Tools erschweren. Integrationsprobleme können, wenn sie nicht sorgfältig gemanagt werden, zu inkonsistenten Ergebnissen, verlängerten Bereitstellungszyklen und einem höheren Betriebsaufwand führen.

- Die begrenzte Verfügbarkeit qualifizierter Automatisierungstester und KI-Spezialisten kann die Implementierung verlangsamen und die Effizienz von Testprogrammen verringern. Unternehmen stehen häufig vor Herausforderungen bei Schulung und Rekrutierung, um hochqualifizierte QA-Teams zu gewährleisten. Personalengpässe können die Einführung fortschrittlicher Tools behindern, die Implementierung verzögern und die Abhängigkeit von externen Beratern erhöhen, was sich auf Kosten und Zeitpläne auswirkt.

- Beispielsweise berichteten KMU in Südostasien, darunter Software-Startups in Singapur und Indonesien, im Jahr 2023 von Verzögerungen bei der Einführung automatisierter Tests aufgrund hoher Werkzeugkosten und eines Mangels an qualifizierten Testern. Dies beeinträchtigte die Produktveröffentlichungstermine und die Qualitätssicherung. Auch ein mittelständisches IT-Unternehmen in Deutschland hatte mit Integrationsproblemen bei veralteten ERP-Systemen zu kämpfen, was die Implementierung automatisierter Tests verzögerte und sich auf die Liefertermine auswirkte. Diese Verzögerungen beeinträchtigten zudem die Kundenzufriedenheit, schränkten die Wettbewerbsfähigkeit in schnelllebigen Märkten ein und bremsten interne Initiativen zur digitalen Transformation.

- Während sich der Markt mit innovativen Lösungen stetig weiterentwickelt, ist die Bewältigung von Kosten-, Integrations- und Qualifikationslücken entscheidend. Anbieter und Unternehmen müssen sich auf skalierbare, benutzerfreundliche Lösungen, Schulungsprogramme und Cloud-basierte Optionen konzentrieren, um das volle Marktpotenzial auszuschöpfen. Strategische Partnerschaften, modulare Implementierung und flexible Preismodelle können zudem Hürden abbauen und die branchenübergreifende Einführung beschleunigen.

Marktübersicht für automatisierte Tests

Der Markt ist segmentiert nach Komponente, Endpunktschnittstelle, Unternehmensgröße und Branche.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für automatisiertes Testen in Testarten und -dienstleistungen unterteilt. Das Segment der Testarten erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Nutzung von Funktions-, Leistungs- und Sicherheitstests für komplexe Softwareanwendungen. Lösungen für Testarten bieten eine umfassende Abdeckung für Web-, Mobil- und Unternehmensplattformen und ermöglichen so eine schnellere Fehlererkennung, höhere Zuverlässigkeit und verbesserte Softwarequalität.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach ausgelagerten Automatisierungstests, Beratung und Managed Services. Dienstleister bieten Expertise in KI/ML-gestützten Tests, CI/CD-Integration und Testmanagement und unterstützen Unternehmen so dabei, den operativen Aufwand zu reduzieren, Kosten zu optimieren und Softwareentwicklungszyklen zu beschleunigen.

- Über die Endpunktschnittstelle

Basierend auf der Endgeräteschnittstelle ist der Markt in mobile, Web-, Desktop- und eingebettete Software unterteilt. Das Websegment erzielte 2025 den größten Marktanteil, angetrieben durch die weitverbreitete Nutzung cloudbasierter Anwendungen und Unternehmensportale, die strenge automatisierte Tests erfordern. Webtests gewährleisten browserübergreifende Kompatibilität, Funktionalität und Sicherheit auf Online-Plattformen und unterstützen so ein reibungsloses Nutzererlebnis.

Der Mobilbereich dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Smartphones, Tablets und mobilen Anwendungen. Automatisierte mobile Tests ermöglichen eine schnelle Bereitstellung, Fehlererkennung in Echtzeit und eine konsistente Leistung auf verschiedenen Geräten und Betriebssystemen und sind daher für moderne digitale Ökosysteme unerlässlich.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Großunternehmen erzielten 2025 den größten Marktanteil, bedingt durch ihre komplexe IT-Infrastruktur, plattformübergreifende Software und den hohen Bedarf an Anwendungen, der automatisierte Tests erfordert. Sie nutzen professionelle Tools, um die Testabdeckung zu verbessern, die Einhaltung gesetzlicher Bestimmungen sicherzustellen und die Zuverlässigkeit von Releases zu erhöhen.

Dem KMU-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch die zunehmende Verfügbarkeit kostengünstiger, cloudbasierter und KI-gestützter Automatisierungslösungen für Tests. KMU setzen auf automatisierte Tests, um die digitale Transformation zu beschleunigen, die Kosten manueller Tests zu senken und in dynamischen Märkten wettbewerbsfähig zu bleiben.

- Vertikal

Basierend auf den Branchen ist der Markt in folgende Segmente unterteilt: Banken, Finanzdienstleistungen, Versicherungen, Automobilindustrie, Verteidigung und Luft- und Raumfahrt, Gesundheitswesen und Biowissenschaften, Einzelhandel, Telekommunikation und IT, Fertigung, Logistik und Transport, Energie und Versorgung, Medien und Unterhaltung, öffentlicher Sektor sowie Sonstige. Das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) erzielte 2025 den größten Marktanteil, bedingt durch strenge regulatorische Vorgaben, hohe Transaktionsvolumina und den Bedarf an sicheren, fehlerfreien Anwendungen.

Der Gesundheits- und Biowissenschaftssektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung digitaler Gesundheitsplattformen, Telemedizin und medizinischer Software. Automatisierte Tests in diesem Bereich gewährleisten Datenintegrität, Systemzuverlässigkeit und die Einhaltung gesetzlicher Bestimmungen und tragen so zur Patientensicherheit und betrieblichen Effizienz bei.

Regionale Analyse des Marktes für automatisierte Tests

- Nordamerika dominierte den Markt für automatisierte Tests mit dem größten Umsatzanteil von 36,25 % im Jahr 2025, angetrieben durch die weitverbreitete Einführung agiler und DevOps-Praktiken, verstärkte Initiativen zur digitalen Transformation und die wachsende Nachfrage nach schnelleren Software-Releasezyklen.

- Unternehmen in der Region schätzen intelligente, KI-gestützte Automatisierungstestlösungen, die die Softwarequalität verbessern, manuelle Eingriffe reduzieren und kontinuierliches Testen komplexer Anwendungen ermöglichen.

- Diese weitverbreitete Akzeptanz wird zudem durch die Präsenz großer IT-Dienstleister, die hohe Technologiedurchdringung und die wachsenden Investitionen in cloudbasierte Testplattformen unterstützt, wodurch automatisierte Tests zu einem kritischen Bestandteil der Unternehmenssoftwareentwicklung werden.

Einblick in den US-Markt für Automatisierungstests

Der US-amerikanische Markt für automatisierte Tests wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Komplexität von Unternehmensanwendungen und die starke Fokussierung auf CI/CD- und DevOps-Methoden. Unternehmen priorisieren die Implementierung von KI- und ML-basierten Testwerkzeugen, um die Softwarezuverlässigkeit zu verbessern und Releasezyklen zu beschleunigen. Darüber hinaus tragen die Integration cloudbasierter Testplattformen und die Nachfrage nach prädiktiver Analytik maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Automatisierungstests

Der europäische Markt für automatisierte Tests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber hierfür sind zunehmende Softwaremodernisierungen und strenge Qualitätsstandards. Die Nachfrage nach effizienten Tests von Web- und Mobilanwendungen sowie die fortschreitende digitale Transformation im Bankwesen, Gesundheitswesen und der Fertigungsindustrie fördern die Einführung automatisierter Tests. Europäische Unternehmen konzentrieren sich zudem auf Testoptimierung, kürzere Markteinführungszeiten und die Bereitstellung qualitativ hochwertiger Software.

Einblick in den britischen Markt für Automatisierungstests

Der britische Markt für automatisierte Tests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die digitale Transformation in den Bereichen Finanzdienstleistungen, IT und Einzelhandel. Unternehmen setzen zunehmend auf KI-gestützte Testframeworks, um den manuellen Aufwand zu reduzieren und eine hohe Anwendungsperformance sicherzustellen. Darüber hinaus beflügeln regulatorische Anforderungen und der wachsende Fokus auf Sicherheit und Zuverlässigkeit das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Automatisierungstests

Der deutsche Markt für automatisiertes Testen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Einführung von Industrie-4.0-Praktiken, technologische Fortschritte bei eingebetteter Software und die steigende Nachfrage nach automatisierten Tests in der Automobil- und Fertigungsindustrie. Deutschlands robuste IT-Infrastruktur, der Fokus auf Innovation und Digitalisierung fördern die Marktakzeptanz. Unternehmen integrieren zunehmend intelligente Testlösungen in ihre Entwicklungsprozesse, um Effizienz und Softwarequalität zu steigern.

Einblick in den Markt für automatisierte Testverfahren im asiatisch-pazifischen Raum

Der Markt für automatisiertes Testen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung, das wachsende IT-Outsourcing und die zunehmende Nutzung cloud- und mobilbasierter Anwendungen in Ländern wie Indien, China und Japan. Staatliche Initiativen zur Förderung von Smart Cities und digitaler Infrastruktur sowie die Verfügbarkeit kosteneffizienter Automatisierungslösungen beschleunigen die Einführung dieser Technologien. Die Region entwickelt sich zudem zu einem Zentrum für die Entwicklung und den Einsatz KI-gestützter Testlösungen.

Einblick in den japanischen Markt für Automatisierungstests

Der japanische Markt für automatisiertes Testen wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Gründe hierfür sind der zunehmende Fokus auf qualitativ hochwertige Softwareentwicklung, die Nachfrage nach fortschrittlichen mobilen und Webanwendungen sowie die verstärkte Nutzung KI-basierter Testlösungen. Japanische Unternehmen setzen intelligente Automatisierung ein, um die Zuverlässigkeit ihrer Software zu verbessern, Testzeiten zu verkürzen und Kosten zu optimieren. Darüber hinaus treibt die steigende Nachfrage nach vernetzten Geräten und IoT-Anwendungen das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Automatisierungstests

Der chinesische Markt für automatisierte Tests wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der IT-Infrastruktur, die hohe Softwareentwicklungsaktivität und die starke Verbreitung von KI- und Cloud-basierten Testlösungen zurückzuführen. In China ist ein zunehmender Einsatz automatisierter Tests in Branchen wie Finanzen, Telekommunikation und Fertigung zu beobachten. Treiber dieser Entwicklung sind der Bedarf an schnelleren Release-Zyklen, verbesserter Softwarequalität und Initiativen zur digitalen Transformation. Das wachsende inländische Ökosystem für automatisierte Tests trägt ebenfalls zu einer breiten Marktakzeptanz bei.

Marktanteil für automatisierte Tests

Die Branche für automatisierte Tests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Verizon (USA)

- IBM (USA)

- Aemulus Corporation Sdn. Bhd. (Malaysia)

- Chroma ATE Inc. (Taiwan)

- AEROFLEX (USA)

- Astronics Corporation (USA)

- ADVANTEST CORPORATION (Japan)

- Cohu, Inc (USA)

- Teradyne Inc. (USA)

- Star Infomatic Pvt. Ltd. (Indien)

- TESEC, Inc. (Japan)

- ROOS INSTRUMENTS, INC. (USA)

- Marvin Test Solutions, Inc. (USA)

- Danaher (USA)

- Capgemini (Frankreich)

- Wipro (Indien)

- Accenture (Irland)

- TATA Consultancy Services Limited (Indien)

- Die Qt Company (Finnland)

- Worksoft, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für automatisierte Tests

- Im März 2024 kündigte Sauce Labs eine strategische Partnerschaft mit GitHub Actions an, um die Workflows für kontinuierliches Testen für Entwickler zu optimieren. Die Zusammenarbeit ermöglicht es, Tests direkt aus GitHub-Repositories über die Cloud-Infrastruktur von Sauce Labs auszulösen. So können Teams Web- und Mobile-Tests effizient automatisieren. Diese Integration verbessert die Effizienz der CI/CD-Pipeline, beschleunigt die Entwicklungszyklen und erhöht die Softwarequalität insgesamt. Dadurch wird die Marktakzeptanz cloudbasierter Testlösungen gestärkt.

- Im Februar 2024 veröffentlichte Micro Focus UFT One 17.5, die neueste Version seiner Plattform für automatisierte Tests. Diese Version bietet skriptlose Automatisierung für vereinfachte Tests, KI-gestützte Testwartung für adaptive Updates und verbesserte Berichtsfunktionen für tiefere Einblicke in den Workflow. Die Plattform unterstützt Unternehmen dabei, die Testgenauigkeit zu verbessern, Release-Zyklen zu beschleunigen und qualitativ hochwertige Software zu gewährleisten. Damit stärkt Micro Focus seine Position im Bereich der Unternehmensautomatisierung.

- Im Januar 2024 stellte Eggplant Eggplant AI 2.0 vor, eine verbesserte intelligente Plattform für automatisiertes Testen. Die neue Version nutzt maschinelles Lernen für die autonome Testerstellung und prädiktive Analysen zur Vorhersage von Testergebnissen. Diese Funktionen ermöglichen schnellere und zuverlässigere Testprozesse, reduzieren manuelle Eingriffe und tragen zu einer höheren Softwarequalität bei, wodurch die Marktakzeptanz KI-gestützter Automatisierungstools gefördert wird.

- Im Juni 2023 ging die ESCRIBA AG eine strategische Partnerschaft mit der Software AG ein, um fortschrittliche, durchgängige digitale Lösungen anzubieten. Diese Zusammenarbeit stellt Werkzeuge zur Prozessoptimierung und Förderung der digitalen Transformation branchenübergreifend bereit und steigert so die betriebliche Effizienz. Durch die Nutzung der Plattform der Software AG stärkt die ESCRIBA AG ihre Marktpräsenz und unterstützt Unternehmen bei der Implementierung umfassender Automatisierungsstrategien.

- Im Mai 2023 ging UiPath eine Partnerschaft mit Peraton ein, um seine Plattform für Geschäftsprozessautomatisierung als Managed Service für hochsichere Umgebungen der US-Regierung und des Verteidigungsministeriums anzubieten. Die Initiative ermöglicht die sichere Bereitstellung KI-gestützter Automatisierung in der Cloud oder On-Premises und verbessert so die betriebliche Effizienz, die Einhaltung von Vorschriften und die Workflow-Automatisierung. Dieser Schritt erweitert die Präsenz von UiPath in sensiblen Sektoren und stärkt die Akzeptanz von Automatisierungslösungen für Unternehmen.

- Im April 2023 erwarb Emerson NI für 8,2 Milliarden US-Dollar, um seine Automatisierungs- und Testkompetenzen auszubauen. Durch die Übernahme integriert Emerson die fortschrittlichen Test- und Messlösungen von NI und kann so in wachstumsstarke Branchen wie Transport, Elektromobilität, Halbleiter und Luft- und Raumfahrt expandieren. Dieser strategische Schritt stärkt Emersons Marktposition und unterstützt langfristiges Wachstum in Branchen, die anspruchsvolle Automatisierungslösungen benötigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.