Global Automotive Aluminum Alloy Oe Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.91 Billion

USD

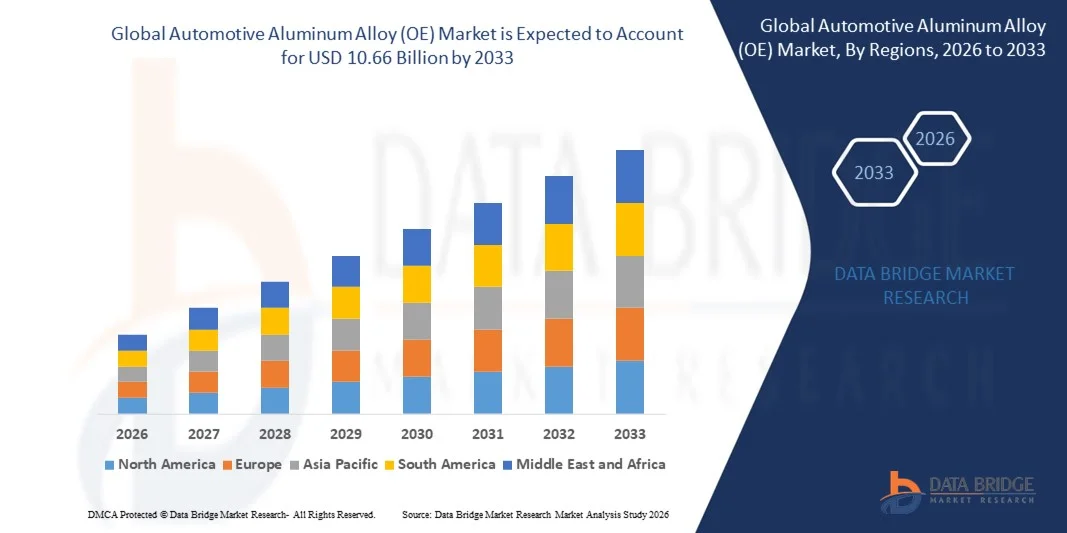

10.66 Billion

2025

2033

USD

7.91 Billion

USD

10.66 Billion

2025

2033

| 2026 –2033 | |

| USD 7.91 Billion | |

| USD 10.66 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Aluminiumlegierungen im Automobilbereich (OE) nach Anwendung (Motorkomponenten, Räder, Antriebsstrang, Wärmetauscher, Karosserie und Sonstiges), Elektrofahrzeug (Batterieelektrische Fahrzeuge, Hybrid-Elektrofahrzeuge und Plug-in-Hybrid-Elektrofahrzeuge), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Elektrofahrzeuge), Vertriebskanal (OEM-Markt und After-OEM-Markt) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Aluminiumlegierungen (OE) im Automobilbereich und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Aluminiumlegierungen (OE) in der Automobilindustrie hatte im Jahr 2025 einen Wert von 7,91 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,80 % im Prognosezeitraum entspricht.

- Die Entwicklungen und Fortschritte im Transportsektor, die hohe Verwendung von Aluminium in der Fahrzeugherstellung sowie die technologischen Fortschritte bei Aluminiumverarbeitungstechnologien und -anlagen sind die Hauptfaktoren, die den Markt für Aluminiumlegierungen für die Automobilindustrie (OE) antreiben.

- Die weitverbreitete Verwendung von Aluminiumlegierungen aufgrund ihrer Fähigkeit, die Fahrzeugbelastung zu reduzieren, der geringeren Motorleistung und der weltweit steigende Bedarf an Kraftstoffeffizienz beschleunigen das Wachstum des Marktes für Aluminiumlegierungen in der Automobilindustrie (OE).

Was sind die wichtigsten Erkenntnisse zum Markt für Aluminiumlegierungen in der Automobilindustrie (OE)?

- Die zunehmende Produktion von Leichtbaufahrzeugen mit Aluminiumlegierungen durch Automobilhersteller, die Gewichtsreduzierung der Fahrzeuge, die es OEMs ermöglicht, Emissionen zu senken, die Kraftstoffeffizienz und die Fahrdynamik für die Endverbraucher zu verbessern, sowie die weltweit zunehmende Umweltverschmutzung beeinflussen den Markt für Aluminiumlegierungen im Automobilbereich (OE).

- Darüber hinaus wirken sich veränderte regulatorische Anforderungen, die rasche Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach kraftstoffsparenden Fahrzeugen positiv auf den Markt für Aluminiumlegierungen im Automobilbereich (OE) aus. Technologische Fortschritte in der Anwendung eröffnen den Akteuren auf diesem Markt zudem lukrative Möglichkeiten.

- Der asiatisch-pazifische Raum dominierte den Markt für Aluminiumlegierungen (OE) im Automobilbereich mit einem Umsatzanteil von 42,8 % im Jahr 2025. Treiber dieser Entwicklung waren die massiven Produktionsvolumina im Automobilsektor, die starke Fertigungskompetenz im Bereich Elektrofahrzeuge und die rasche Expansion von Leichtbauprogrammen in China, Japan, Indien und Südkorea.

- Für Europa wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,02 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind strenge CO₂ - Emissionsziele, die rasche Elektrifizierung und der starke Fokus auf nachhaltigen Leichtbau in Deutschland, Frankreich, Italien und Großbritannien.

- Das Segment Karosserie dominierte den Markt mit einem Anteil von 34,7 % im Jahr 2025, angetrieben durch die rasche Übernahme von Leichtbaustrategien bei Pkw, Premiumfahrzeugen und Elektrofahrzeugen.

Berichtsumfang und Marktsegmentierung für Aluminiumlegierungen im Automobilbereich (OE)

|

Attribute |

Wichtigste Markteinblicke in Aluminiumlegierungen für die Automobilindustrie (OE) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Aluminiumlegierungen (OE) im Automobilbereich?

Zunehmender Übergang zu leichten, hochfesten und leistungsstarken Aluminiumlegierungen für die Automobilindustrie

- Der Markt für Aluminiumlegierungen in der Automobilindustrie (OE) erlebt einen starken Wandel hin zu leichten, korrosionsbeständigen und hochfesten Legierungen, die Fahrzeugarchitekturen der nächsten Generation unterstützen, darunter Elektrofahrzeuge, Hybridfahrzeuge und fortschrittliche Verbrennungsmotorenplattformen.

- Hersteller entwickeln hochformbare, wärmebehandelbare und mehrwertige Aluminiumlegierungen, die die Crashsicherheit erhöhen, die Struktursteifigkeit verbessern und das Gesamtgewicht von Fahrzeugen reduzieren, um die globalen Emissions- und Kraftstoffeffizienzziele zu erreichen.

- Die wachsende Nachfrage nach kostengünstigen, langlebigen und vielseitig einsetzbaren Aluminiumwerkstoffen fördert deren Verwendung in Karosseriestrukturen, Fahrwerkskomponenten, Verschlüssen und Antriebssystemen bei großen Automobilherstellern.

- Beispielsweise haben Unternehmen wie Novelis, Alcoa, Constellium und Arconic verbesserte Legierungsfamilien mit erhöhter Zugfestigkeit, Recyclingfähigkeit und Kompatibilität mit modernen Umform- und Fügetechnologien eingeführt.

- Der steigende Bedarf an Leichtbau, Energieeffizienz und verbesserter Fahrzeugleistung beschleunigt den Einsatz hochwertiger Aluminiumlegierungen in allen Fahrzeugkategorien.

- Mit zunehmender Elektrifizierung von Fahrzeugen und verschärften Sicherheitsvorschriften bleiben Automobil-Aluminiumlegierungen (OE) unverzichtbar für die Entwicklung von Fahrzeugen der nächsten Generation, die Leistungsoptimierung und die Erreichung von Nachhaltigkeitszielen.

Was sind die wichtigsten Triebkräfte des Marktes für Aluminiumlegierungen im Automobilbereich (OE)?

- Die steigende Nachfrage nach Leichtbaumaterialien zur Reduzierung des Fahrzeuggewichts, zur Verbesserung der Kraftstoffeffizienz und zur Erfüllung strenger globaler Emissionsnormen beschleunigt den Einsatz von hochwertigen Aluminiumlegierungen bei Automobilherstellern.

- Beispielsweise erweiterten Unternehmen wie Novelis, Norsk Hydro und Constellium im Jahr 2025 ihr Portfolio an Automobillegierungen, um höhere Festigkeitsklassen, verbesserte Recyclingfähigkeit und optimierte Batteriegehäuselösungen zu unterstützen.

- Die zunehmende Verbreitung von Elektrofahrzeugen, Hybridfahrzeugen, Fahrerassistenzsystemen und modernen Fahrgestellarchitekturen treibt den großflächigen Einsatz von Aluminiumlegierungen für Rohkarosserien, Verschlüsse und Strukturbauteile in den USA, Europa und im asiatisch-pazifischen Raum voran.

- Fortschritte in der Legierungsverarbeitung, der Extrusionstechnologie, den Walzwerken und den Wärmebehandlungsinnovationen haben die Leistungsfähigkeit, Haltbarkeit, Crashsicherheit und Umformflexibilität verbessert.

- Der zunehmende Einsatz von Batteriegehäusen, Elektrofahrzeugrahmen, Leichtbaurädern und Strukturbauteilen führt zu einer starken Nachfrage nach hochfesten Aluminiumlegierungen mit besseren thermischen und elektrischen Eigenschaften.

- Unterstützt durch kontinuierliche Investitionen in die Forschung und Entwicklung der Automobilindustrie, Nachhaltigkeitsprogramme und Innovationen im Bereich leichter Werkstoffe, wird für den Markt für Aluminiumlegierungen (OE) der Automobilindustrie ein robustes langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Aluminiumlegierungen im Automobilbereich (OE)?

- Die hohen Produktionskosten für hochwertige Aluminiumlegierungen in Automobilqualität und die energieintensiven Fertigungsprozesse schränken die Akzeptanz bei kostensensiblen OEMs und Tier-2-Zulieferern ein.

- Beispielsweise führten im Zeitraum 2024–2025 Schwankungen der Aluminiumbarrenpreise, Rohstoffknappheit und höhere Schmelzkosten zu erhöhten Produktionskosten für mehrere globale Legierungshersteller.

- Die Komplexität beim Umformen, Verbinden und Schweißen von hochentwickelten Aluminiumsorten erfordert eine spezialisierte Fertigungsinfrastruktur, qualifizierte Fachkräfte und Prozessoptimierung, was die betrieblichen Herausforderungen erhöht.

- Das begrenzte Bewusstsein und die langsame Akzeptanz fortschrittlicher Leichtbaumaterialien und legierungsspezifischer Leistungsvorteile in Schwellenländern behindern eine schnellere Marktdurchdringung.

- Der Wettbewerb durch hochfeste Stähle (AHSS), Kohlenstofffaserverbundwerkstoffe und Magnesiumlegierungen erzeugt Preisdruck und schränkt die Differenzierungsmöglichkeiten der Aluminiumlieferanten ein.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Unternehmen auf die Entwicklung kosteneffizienter Legierungen, auf recyclingbasierte Produktion, auf energieeffizientes Schmelzen und auf verbesserte Umformtechnologien, um die weltweite Akzeptanz von Aluminiumlegierungen für die Automobilindustrie (OE) zu steigern.

Wie ist der Markt für Aluminiumlegierungen im Automobilbereich (OE) segmentiert?

Der Markt ist segmentiert nach Anwendung, Elektrofahrzeug, Fahrzeugtyp und Vertriebskanal .

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Aluminiumlegierungen im Automobilbereich (OE) in Motorkomponenten, Räder, Antriebsstrang, Wärmetauscher, Karosserie und Sonstiges unterteilt. Das Segment Karosserie dominierte den Markt mit einem Anteil von 34,7 % im Jahr 2025, angetrieben durch die rasche Verbreitung von Leichtbaustrategien bei Pkw, Premiumfahrzeugen und Elektrofahrzeugen. Automobilhersteller setzen vermehrt auf Aluminium-Karosserieteile, -Verschlüsse, -Crashstrukturen und -Rahmen, um die Kraftstoffeffizienz zu steigern, die Crashsicherheit zu verbessern und das Gesamtgewicht der Fahrzeuge um bis zu 40 % zu reduzieren. Die zunehmende Verbreitung von Multimaterialarchitekturen und die steigende Nachfrage nach korrosionsbeständigen, hochfesten Legierungen fördern das Wachstum dieses Segments zusätzlich.

Das Segment der Räder wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch die steigende Produktion von Leichtmetallrädern, die wachsende Beliebtheit ästhetisch ansprechender Felgen und den zunehmenden Einsatz geschmiedeter Aluminiumräder bei Elektrofahrzeugen und Luxusfahrzeugen. Der Einsatz von Leichtmetallrädern verbessert die Fahrdynamik, reduziert die ungefederten Massen und erhöht die Energieeffizienz – wichtige Trends, die die zukünftige Nachfrage bestimmen.

- Mit einem Elektrofahrzeug

Basierend auf dem Fahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge (HEV) und Plug-in-Hybridfahrzeuge (PHEV) unterteilt. Das Segment der batterieelektrischen Fahrzeuge (BEV) dominierte den Markt mit einem Anteil von 52,1 % im Jahr 2025. Treiber dieses Wachstums waren globale Elektrifizierungsziele, sinkende Batteriepreise und hohe Investitionen der Automobilhersteller in aluminiumintensive EV-Plattformen. BEVs benötigen aufgrund von Leichtbaukarosseriestrukturen, Wärmemanagementsystemen, Batteriegehäusen und Fahrwerkskomponenten einen deutlich höheren Aluminiumanteil – bis zu 30–40 % mehr.

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die steigende Nachfrage in Europa und China, die zunehmende Präferenz der Verbraucher für die Flexibilität von Dualantrieben sowie durch strenge Emissionsnormen, die OEMs zu Leichtbaulösungen drängen. Die Fähigkeit von Aluminium, das zusätzliche Gewicht von Hybridsystemen auszugleichen, wird die starke Verbreitung von PHEV-Plattformen weltweit weiter vorantreiben.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Elektrofahrzeuge unterteilt. Das Segment der Pkw dominierte den Markt mit einem Anteil von 57,4 % im Jahr 2025. Dies ist auf hohe Produktionsvolumina, den zunehmenden Einsatz von Aluminium in Rohkarosserien und die steigende Nachfrage nach leistungsstarken und kraftstoffsparenden Fahrzeugen zurückzuführen. Automobilhersteller verwenden vermehrt Aluminiumlegierungen für Türen, Motorhauben, Rahmen, Crashstrukturen und Antriebskomponenten, um die strengen globalen Emissions- und Sicherheitsnormen zu erfüllen.

Das Segment der Elektrofahrzeuge wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der rasante Ausbau der Elektrofahrzeugproduktion, Investitionen der Erstausrüster (OEMs) in aluminiumintensive Plattformen und die Notwendigkeit, das Leergewicht von Elektrofahrzeugen zu reduzieren, um die Reichweite zu erhöhen. Die hohe Wärmeleitfähigkeit und Korrosionsbeständigkeit von Aluminiumlegierungen machen diese unverzichtbar für Batteriegehäuse, Wärmesysteme und Fahrwerkskomponenten von Elektrofahrzeugen – und tragen somit maßgeblich zu deren zukünftiger Marktdurchdringung bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Aluminiumlegierungen im Automobilbereich (OE) in Erstausrüstermarkt (OEM) und After-OEM-Markt unterteilt. Der OEM-Markt dominierte das Segment mit einem Anteil von 76,8 % im Jahr 2025. Dies ist auf die breite Verwendung von Aluminiumlegierungen in neuen Fahrzeugplattformen, die zunehmende Integration von Leichtbaustrukturen in Elektrofahrzeuge und die kontinuierliche Forschung und Entwicklung hochfester und wärmebehandelbarer Legierungen zurückzuführen. OEMs setzen vermehrt auf Aluminium, um die strengeren Kraftstoffverbrauchsstandards zu erfüllen, die Emissionen über den gesamten Lebenszyklus zu reduzieren und die strukturelle Leistungsfähigkeit der Fahrzeuge zu verbessern.

Der After-OEM-Markt wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Ersatzteilen für Räder, Karosserieteile, Kühler und Antriebskomponenten sowie der zunehmende Trend zur Fahrzeugindividualisierung. Das steigende Fahrzeugalter, die Zunahme von Unfallreparaturen und der Ausbau der Vertriebsnetze im Aftermarket-Bereich in Asien-Pazifik und Lateinamerika tragen zusätzlich zum Wachstum dieses Segments bei.

Welche Region hält den größten Anteil am Markt für Aluminiumlegierungen (OE) für die Automobilindustrie?

- Der asiatisch-pazifische Raum dominierte den Markt für Aluminiumlegierungen (OE) im Automobilbereich mit einem Umsatzanteil von 42,8 % im Jahr 2025. Treiber dieser Entwicklung waren die massiven Produktionsvolumina im Automobilsektor, die starke Fertigungskompetenz im Bereich Elektrofahrzeuge und die rasche Expansion von Leichtbauprogrammen in China, Japan, Indien und Südkorea.

- Die zunehmende Verwendung aluminiumintensiver Architekturen in Pkw, Nutzfahrzeugflotten und Elektrofahrzeugplattformen treibt die Nachfrage nach hochfesten und wärmebehandelbaren Legierungen weiter an. Automobilhersteller in der Region integrieren Aluminium vermehrt in Karosseriestrukturen, Räder, Motorkomponenten und Thermosysteme, um die strengen Emissionsnormen zu erfüllen.

- Steigende Investitionen in die Batterieherstellung, die Entwicklung von Fahrgestellen für Elektrofahrzeuge und Fahrzeugplattformen der nächsten Generation beschleunigen die regionale Führungsrolle weiter. Starke Lieferketten, große Schmelzkapazitäten und kontinuierliche Innovationen bei Legierungsverarbeitungstechnologien festigen die Dominanz des asiatisch-pazifischen Raums auf dem Weltmarkt.

Einblick in den chinesischen Markt für Aluminiumlegierungen für die Automobilindustrie (OE)

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, gestützt durch seine weltweit führende Fahrzeugproduktion, die rasante Elektrifizierung und die starke staatliche Förderung von Leichtbaumobilität. Die hohe Verwendung von Aluminiumkarosserien, Batteriegehäusen und Fahrwerkskomponenten treibt die robuste Nachfrage an. Die Präsenz großer Aluminiumproduzenten und die steigenden Exporte von Elektrofahrzeugen stärken das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Aluminiumlegierungen im Automobilsektor (OE).

Japan weist einen bedeutenden Marktanteil auf, der auf Präzisionsfertigung, eine starke Produktion von Hybridfahrzeugen und den hohen Einsatz von Aluminium in Motorkomponenten, Wärmetauschern und Strukturbauteilen zurückzuführen ist. Automobilhersteller legen Wert auf Gewichtsreduzierung und Materialeffizienz, was die anhaltende Nachfrage nach hochwertigen Legierungen stützt.

Einblick in den indischen Markt für Aluminiumlegierungen im Automobilsektor (OE).

Indien entwickelt sich aufgrund steigender Pkw-Produktion, zunehmender Verbreitung von Elektrofahrzeugen und staatlicher Förderprogramme für Leichtbau zu einem wichtigen Wachstumszentrum. Der vermehrte Einsatz von Aluminiumrädern, Karosserieteilen und thermischen Komponenten fördert die Marktdurchdringung sowohl im Inland als auch im Export.

Europäischer Markt für Aluminiumlegierungen in der Automobilindustrie (OE) – Region mit dem schnellsten Wachstum (CAGR 2026–2033)

Europa wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,02 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge CO₂- Emissionsziele, die rasche Elektrifizierung und der starke Fokus auf nachhaltigen Leichtbau in Deutschland, Frankreich, Italien und Großbritannien. Automobilhersteller setzen verstärkt auf aluminiumintensive Architekturen für Elektrofahrzeugchassis, Rahmen, Crashstrukturen und Batteriegehäuse, um die regulatorischen Anforderungen zu erfüllen. Der massive Ausbau von Gigafabriken für Elektrofahrzeuge, die starke Präsenz führender Aluminiumproduzenten und die zunehmende Verwendung von recycelten Aluminiumlegierungen beschleunigen das Marktwachstum zusätzlich. Steigende Investitionen in Wasserstofffahrzeuge, die Fertigung von Premium-Automobilen und leistungsstarke Mobilitätsplattformen festigen Europas Position als am schnellsten wachsender regionaler Markt.

Welche sind die führenden Unternehmen auf dem Markt für Aluminiumlegierungen für die Automobilindustrie (OE)?

Die Automobil-Aluminiumlegierungsindustrie (OE) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Norsk Hydro ASA (Norwegen)

- thyssenkrupp AG (Deutschland)

- KOBE STEEL, LTD. (Japan)

- AMG Advanced Metallurgical Group NV (Niederlande)

- Constellium (Frankreich)

- NIPPON STEEL CORPORATION (Japan)

- AGCO Corporation (USA)

- ArcelorMittal (Luxemburg)

- Alcoa Corporation (USA)

- Novelis Deutschland GmbH (Deutschland)

- UACJ Corporation (Japan)

- Arconic (USA)

- AUSTEM COMPANY LTD. (Südkorea)

- Bharat Forge (Indien)

- FLEX-N-GATE CORPORATION (USA)

- GORDON (USA)

- KIRCHHOFF Automotive GmbH (Deutschland)

- Magna International Inc. (Kanada)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Aluminiumlegierungen (OE) für die Automobilindustrie?

- Im Oktober 2024 stellte Norsk Hydro ASA eine neue Aluminiumlegierung vor, die speziell für Elektrofahrzeuge entwickelt wurde. Sie bietet eine verbesserte Energieabsorption, höhere Haltbarkeit und ein geringeres Gewicht und unterstützt so die nächste Generation von Elektrofahrzeugen. Damit stärkt das Unternehmen seine Position im Bereich fortschrittlicher Leichtbaumaterialien.

- Im August 2024 brachte die Alcoa Corporation ihre neueste Hochleistungs-Aluminiumlegierung für die Luft- und Raumfahrt auf den Markt. Diese bietet verbesserte Festigkeit und überlegene Dauerfestigkeit, um den Anforderungen des modernen Flugzeugbaus gerecht zu werden und stellt einen bedeutenden Fortschritt bei Legierungslösungen für die Luft- und Raumfahrt dar.

- Im März 2021 brachte die Ronal Group ihr Rad Ronal R67 auf den Markt, das sich durch fünf schlanke Speichen in Kombination mit fünf markanten Doppelspeichen auszeichnet, die mit farbenfrohen Designelementen im Aero-Stil in Tornado Red oder Track Grey integriert sind. Dies gewährleistet einen optimalen Luftstrom und eine sportliche Optik und unterstreicht das Engagement der Marke für stilvolle und funktionale Radinnovationen.

- Im Dezember 2020 präsentierte die Ronal Group die Ronal R70-blue, das weltweit erste klimaneutrale Recyclingrad. Es wird aus Produktionsabfällen, Altmaterialien und Primäraluminium hergestellt, das aus erneuerbaren Energien gewonnen wird. Die zu 100 % recycelbare Lösung unterstreicht das Engagement des Unternehmens für Nachhaltigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.