Global Automotive Data Logger Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.33 Billion

USD

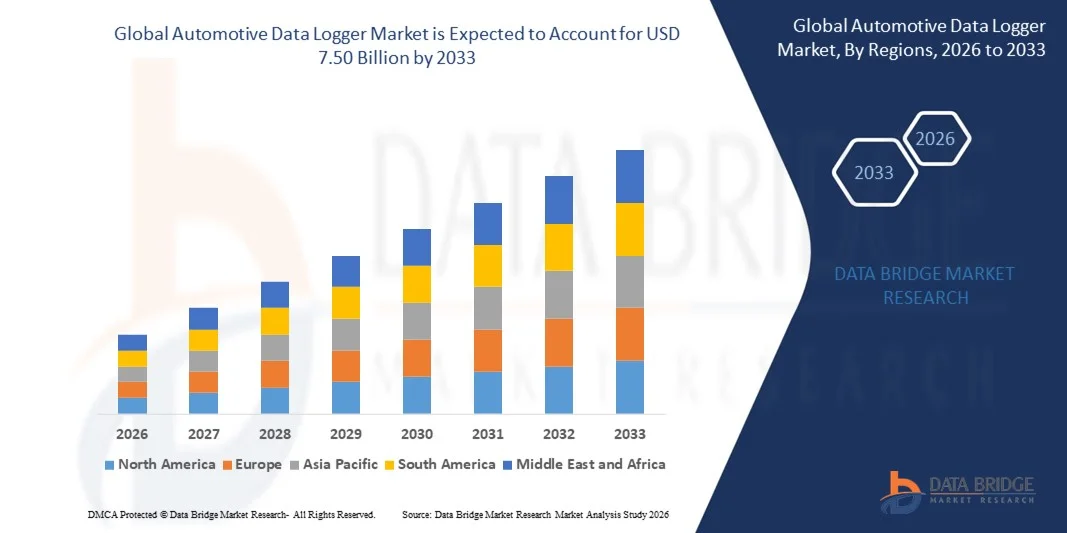

7.50 Billion

2025

2033

USD

4.33 Billion

USD

7.50 Billion

2025

2033

| 2026 –2033 | |

| USD 4.33 Billion | |

| USD 7.50 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kfz-Datenlogger nach Komponenten (Hardware und Software), Verbindungen (SD-Karte, USB und Bluetooth/WLAN), Anwendungen (Vorverkauf und Kundendienst), Kundendienstanwendungen (OBD, ADAS und Sicherheit, Flottenmanagement und Kfz-Versicherung), Kanälen (CAN und CAN FD, LIN, FlexRay und Ethernet) und Endmärkten (OEMs, Werkstätten und Aufsichtsbehörden) – Branchentrends und Prognose bis 2033

Marktgröße für Datenlogger in der Automobilindustrie

- Der globale Markt für Datenlogger in der Automobilindustrie hatte im Jahr 2025 einen Wert von 4,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration fortschrittlicher Elektronik, Telematik und Konnektivitätsfunktionen in moderne Fahrzeuge angetrieben, was den Bedarf an effizienter Datenerfassung, Überwachung und Diagnose in Echtzeit über alle Fahrzeugsysteme hinweg erhöht.

- Darüber hinaus führt die zunehmende Verbreitung von ADAS, Prototypen für autonomes Fahren und die Elektrifizierung zu einer steigenden Nachfrage nach hochpräzisen Datenerfassungswerkzeugen, da Automobilhersteller und Zulieferer genaue Leistungsdaten benötigen, um Software zu validieren, die Sicherheit zu gewährleisten und die Fahrzeugentwicklungszyklen zu optimieren.

Marktanalyse für Automotive-Datenlogger

- Datenlogger für die Automobilindustrie, die zum Erfassen, Aufzeichnen und Analysieren von Fahrzeugdaten von Sensoren, Steuergeräten und Kommunikationsnetzwerken verwendet werden, werden aufgrund ihrer Fähigkeit, schnelle Erkenntnisse zu liefern und komplexe Fahrzeugarchitekturen zu unterstützen, in den Bereichen Fahrzeugtests, Leistungsoptimierung, Emissionsüberwachung und Einhaltung gesetzlicher Vorschriften immer wichtiger.

- Die steigende Nachfrage nach Datenloggern für die Automobilindustrie wird vor allem durch den wachsenden Bedarf an Fahrzeugvalidierung, die rasante Entwicklung vernetzter und elektrischer Fahrzeuge sowie die zunehmende Bedeutung datengestützter Entscheidungsfindung in der Branche zur Verbesserung von Zuverlässigkeit, Sicherheit und Betriebseffizienz angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von über 44 % den Markt für automobile Datenlogger , was auf die starke Verbreitung fortschrittlicher Fahrzeugtesttechnologien und hohe Investitionen in die Entwicklung vernetzter und autonomer Fahrzeuge zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Automobilproduktion, der zunehmenden Verbreitung von Elektrofahrzeugen und der starken technologischen Fortschritte in Ländern wie China, Japan, Südkorea und Indien die am schnellsten wachsende Region im Markt für automobile Datenlogger sein.

- Das Hardware-Segment dominierte den Markt mit einem Marktanteil von 69,4 % im Jahr 2025. Grund dafür ist seine entscheidende Rolle bei der Erfassung hochpräziser Fahrzeugdaten in den Bereichen Antriebsstrang, Fahrerassistenzsysteme (ADAS), Infotainment und Elektrik. Automobilhersteller setzen auf fortschrittliche Hardware-Module mit Mehrkanal-Eingängen, Hochgeschwindigkeitsschnittstellen und robusten Designs, die für die rauen Bedingungen im Fahrzeugalltag geeignet sind. Hardwarebasierte Datenlogger gewährleisten die Echtzeit-Datenerfassung, die für Homologation, Dauerlaufprüfungen und die Validierung von Steuergeräten unerlässlich ist. Ihre breite Anwendung in der Vorserien- und Prototypenentwicklung verstärkt ihre Marktführerschaft. Die starke Nachfrage von OEM-Testlaboren und Entwicklungszentren trägt weiterhin zur Führungsposition dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Kfz-Datenlogger

|

Attribute |

Wichtige Markteinblicke in den Automobil-Datenlogger |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Automotive-Datenlogger

Zunehmender Einsatz von Datenloggern bei Tests von Elektrofahrzeugen und autonomen Fahrzeugen

- Ein bedeutender Trend im Markt für automobile Datenlogger ist der zunehmende Einsatz hochpräziser Datenlogger zur Unterstützung der Entwicklung von Elektrofahrzeugen und der Validierung autonomer Fahrsysteme. Dieser Trend wird durch die wachsende Komplexität der Fahrzeugelektronik und den Bedarf an präzisen Leistungsdaten getrieben. Er stärkt die Rolle von Datenloggern als unverzichtbare Werkzeuge zur Erfassung von Mehrkanaldaten aus Sensoren, Steuergeräten und Kommunikationsnetzwerken während fortgeschrittener Testzyklen.

- Beispielsweise bieten Unternehmen wie Continental AG und Vector Informatik Datenlogger-Plattformen in Automobilqualität an, die eine schnelle Datenerfassung und die nahtlose Integration in ADAS- und EV-Architekturen ermöglichen. Diese Systeme unterstützen Echtzeit-Debugging- und Validierungsprozesse für Automobilhersteller, die Fahrzeugtechnologien der nächsten Generation entwickeln.

- Die Einführung von Datenloggern in softwaredefinierten Fahrzeugen schreitet rasant voran, da Automobilhersteller auf kontinuierliche Datenströme angewiesen sind, um Algorithmen zu verfeinern, Steuerungsfunktionen zu optimieren und die Einhaltung sich stetig weiterentwickelnder Sicherheitsstandards zu gewährleisten. Dadurch positionieren sich Datenlogger-Lösungen als zentrale Treiber für die zukünftige Mobilitätsentwicklung.

- Die zunehmende Verbreitung von Elektrofahrzeugen verstärkt den Bedarf an Datenerfassungsfunktionen für Thermik, Batterie und Antriebsstrang und bekräftigt damit den Markttrend hin zu spezialisierteren und skalierbaren Lösungen, die den vielfältigen Testumgebungen gerecht werden.

- Die Integration von Datenprotokollierung mit Cloud-Anbindung fördert die kontinuierliche Überwachung und Ferndiagnose, ermöglicht schnellere Entscheidungen und verkürzt die Fahrzeugentwicklungszeiten.

- Dieser Trend treibt die Innovation weiter voran, da Fahrzeughersteller und Zulieferer zunehmend Wert auf präzise Datenerfassung, Echtzeitanalyse und robuste Systemvalidierung legen, um intelligente Mobilitätsökosysteme zu unterstützen.

Marktdynamik von Datenloggern für die Automobilindustrie

Treiber

Steigender Bedarf an Echtzeit-Fahrzeugdiagnose

- Der Markt für Datenlogger in der Automobilindustrie wird durch den wachsenden Bedarf an Echtzeitdiagnose angetrieben, um die Zuverlässigkeit von Fahrzeugen zu erhalten, die Leistung zu optimieren und eine effiziente Systemvalidierung über moderne Automobilarchitekturen hinweg zu gewährleisten. Echtzeit-Einblicke ermöglichen es Ingenieuren, Fehler schnell zu erkennen, Entwicklungszyklen zu beschleunigen und die allgemeine Systemrobustheit zu verbessern.

- Beispielsweise bieten Unternehmen wie Aptiv und National Instruments hochentwickelte, diagnoseorientierte Datenlogger an, die hochauflösende Signale aus verschiedenen Fahrzeugnetzwerken erfassen können. Diese Geräte unterstützen die schnelle Fehlersuche und helfen Herstellern, strenge Anforderungen an Effizienz, Sicherheit und Emissionen zu erfüllen.

- Die zunehmende Verbreitung vernetzter und softwaredefinierter Fahrzeuge verstärkt den Bedarf an kontinuierlicher Datentransparenz und treibt die Nachfrage nach robusten Protokollierungslösungen an, die die betriebliche Transparenz verbessern.

- Der Trend zu vorausschauenden Wartungssystemen erhöht die Nachfrage nach datengestützten Erkenntnissen und unterstützt damit den Einsatz von Fahrzeugdatenloggern in Nutzfahrzeugflotten und OEM-Testumgebungen.

- Der zunehmende regulatorische Druck hin zu konformitätsgerechten Prüfungen verstärkt diesen Faktor, da Datenlogger eine entscheidende Rolle bei der Gewährleistung von Genauigkeit und Rückverfolgbarkeit während Zertifizierungsprozessen spielen.

Zurückhaltung/Herausforderung

Hohe Kosten fortschrittlicher Datenprotokollierungssysteme

- Der Markt für Datenlogger in der Automobilindustrie steht aufgrund der hohen Kosten für den Einsatz fortschrittlicher Mehrkanal-Datenlogger vor Herausforderungen. Diese Systeme benötigen anspruchsvolle Hardware, leistungsstarke Prozessoren und spezielle Software zur Verarbeitung großer Fahrzeugdatenmengen. Diese Kostenbelastung bremst die Akzeptanz bei kleineren Herstellern und unabhängigen Prüfeinrichtungen.

- Beispielsweise beinhalten Premium-Datenprotokollierungsplattformen von Unternehmen wie IPETRONIK und Dewesoft hochpräzise Komponenten und komplexe Integrationsmöglichkeiten, was zu erhöhten Hardware- und Softwarekosten für Endbenutzer führt.

- Der steigende Bedarf an Hochgeschwindigkeitsschnittstellen, Edge-Computing und Multi-Netzwerk-Kompatibilität führt zu zusätzlichen Kostenfaktoren und macht Systemanpassung und Skalierbarkeit finanziell anspruchsvoll.

- Hersteller stehen zudem vor Herausforderungen bei Kalibrierung, Wartung und kontinuierlichen Software-Updates, was die Betriebskosten im Laufe der Zeit weiter erhöht. Mit zunehmender Komplexität der Fahrzeugsysteme steigt der Bedarf an spezialisiertem Personal für die Verwaltung und Auswertung der protokollierten Daten, was die Betriebskosten für OEMs und Prüfzentren erhöht.

- Diese Herausforderung wirkt sich weiterhin auf die Marktdurchdringung aus und zwingt Anbieter zu Innovationen im Bereich kosteneffizienter, modularer und skalierbarer Datenprotokollierungslösungen, um deren Akzeptanz im gesamten automobilen Ökosystem zu erweitern.

Marktübersicht für Datenlogger in der Automobilindustrie

Der Markt ist segmentiert nach Komponenten, Verbindungen, Anwendungen, Vertriebskanälen und Endmärkten.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Datenlogger in der Automobilindustrie in Hardware und Software unterteilt. Das Hardware-Segment dominierte den Markt mit einem Umsatzanteil von 69,4 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Erfassung hochpräziser Fahrzeugdaten in den Bereichen Antriebsstrang, Fahrerassistenzsysteme (ADAS), Infotainment und elektrische Systeme zurückzuführen. Automobilhersteller setzen auf fortschrittliche Hardware-Module mit Mehrkanal-Eingängen, Hochgeschwindigkeitsschnittstellen und robusten Designs, die für die rauen Bedingungen im Automobilbereich geeignet sind. Hardwarebasierte Logger gewährleisten die Echtzeit-Datenerfassung, die für Homologation, Dauerlaufprüfungen und die Validierung von Steuergeräten unerlässlich ist. Ihre breite Anwendung in der Vorserien- und Prototypenentwicklung verstärkt ihre Marktführerschaft. Die starke Nachfrage von OEM-Testlaboren und Entwicklungszentren trägt weiterhin zur führenden Position dieses Segments bei.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Integration von Analytik, Cloud-Kompatibilität und automatisierten Testabläufen. Softwareplattformen ermöglichen die effiziente Verarbeitung, Visualisierung und Analyse großer Fahrzeugdatensätze und verkürzen so die Testzeiten für OEMs und Tier-1-Zulieferer. Die wachsende Nutzung von Over-the-Air-Diagnostik, Fernzugriff und KI-basierten Dateninterpretationstools steigert die Nachfrage zusätzlich. Da moderne Fahrzeuge aufgrund von Fahrerassistenzsystemen (ADAS) und autonomen Systemen exponentiell höhere Datenmengen generieren, werden softwarezentrierte Lösungen unverzichtbar. Der Trend hin zu softwaredefinierten Fahrzeugen stärkt die zukünftigen Wachstumsaussichten dieses Segments.

- Durch Verbindung

Basierend auf der Verbindungsart ist der Markt für Datenlogger in der Automobilindustrie in SD-Karte, USB und Bluetooth/WLAN unterteilt. Das SD-Karten-Segment dominierte den Markt mit dem größten Anteil im Jahr 2025 aufgrund seiner Kosteneffizienz, hohen Portabilität und Zuverlässigkeit bei der Erfassung von Langzeitdatensätzen während Fahrtests und Dauerlaufprüfungen. Ingenieure bevorzugen die SD-Karten-basierte Datenaufzeichnung, da sie große Dateien ohne ständige Verbindung verarbeiten kann und mit bestehenden Testumgebungen im Fahrzeug kompatibel ist. Die einfache Datenextraktion und der schnelle Datentransfer zur späteren Analyse fördern die breite Anwendung in Flotten- und Zulassungstests. Die Langlebigkeit und die stabile Leistung unter wechselnden Fahrbedingungen stärken die Marktposition.

Das Segment Bluetooth/Wi-Fi wird aufgrund des steigenden Bedarfs an drahtloser Echtzeit-Datenübertragung und Ferndiagnose voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dieses Segment profitiert vom zunehmenden Einsatz vernetzter Testumgebungen, in denen Daten live an Cloud-Plattformen oder Engineering-Dashboards gestreamt werden müssen. Drahtlose Verbindungen vereinfachen die Installation von Datenloggern, reduzieren manuelle Eingriffe und ermöglichen sofortiges Feedback bei ADAS-, Emissions- und Kalibrierungstests. Da sich die Automobil-Forschung und -Entwicklung hin zu digitalen Validierungs-Ökosystemen entwickelt, bieten Bluetooth/Wi-Fi-basierte Datenlogger mehr Komfort und eine höhere betriebliche Effizienz. Dieser Wandel unterstützt ihre rasante Marktexpansion.

- Durch Bewerbung

Basierend auf der Anwendung wird der Markt für Datenlogger in der Automobilindustrie in die Segmente Pre-Sales und After-Sales unterteilt. Das Pre-Sales-Segment dominierte den Markt im Jahr 2025 aufgrund des umfassenden Einsatzes von Datenloggern bei der Prototypenentwicklung, Leistungsvergleichen und der Validierung für regulatorische Anforderungen. OEMs sind stark auf präzise Echtzeitdaten angewiesen, um die Fahrzeuglebensdauer, die Einhaltung von Emissionsnormen und die Leistung von Fahrerassistenzsystemen (ADAS) unter verschiedenen Bedingungen zu bewerten. Der Bedarf an gründlichen Tests vor der Markteinführung erfordert hochentwickelte Loggersysteme, die mehrere Kommunikationsschnittstellen unterstützen. Die Pre-Sales-Phase umfasst lange Testzyklen, was die Nachfrage nach robusten Datenloggerlösungen mit hoher Kapazität erhöht. Dieses Segment bleibt aufgrund seiner entscheidenden Rolle in Fahrzeugentwicklungsprogrammen führend.

Der After-Sales-Bereich wird aufgrund des zunehmenden Fokus auf vorausschauende Wartung, Garantieanalysen und Servicediagnose voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Datenlogger werden in Händlernetzen, Servicezentren und Flottenmanagementsystemen weit verbreitet eingesetzt, um Fehler schnell zu erkennen und Fahrzeugausfallzeiten zu reduzieren. Die steigende Komplexität moderner Elektro- und autonomer Fahrzeugsysteme erhöht den Bedarf an kontinuierlicher Zustandsüberwachung und Ferndiagnose. Die After-Sales-Datenerfassung unterstützt die proaktive Fehlererkennung und senkt so die Wartungskosten für OEMs und Kunden. Diese Vorteile tragen zu einem starken zukünftigen Marktwachstum in diesem Segment bei.

- Nach Kanälen

Basierend auf den Kommunikationskanälen ist der Markt in CAN und CAN FD, LIN, FlexRay und Ethernet unterteilt. Das Segment CAN und CAN FD dominierte den Markt mit dem größten Anteil im Jahr 2025, da es sich seit Langem als primäres Kommunikationsrückgrat der Automobilelektronik etabliert hat. CAN-basierte Protokollierung gewährleistet die präzise Überwachung von Steuergerätemeldungen, Diagnosedaten und der Netzwerkleistung in Verbrenner-, Hybrid- und Elektrofahrzeugen. Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit nahezu allen Testplattformen stärken diese Marktführerschaft. Die hohe Bandbreite von CAN FD unterstützt zudem das wachsende Datenvolumen, das von modernen Fahrzeugsystemen generiert wird. Dieses Segment bleibt für Validierungsprozesse bei OEMs und Prüfstellen unerlässlich.

Dem Ethernet-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch die zunehmende Verbreitung von Hochgeschwindigkeits-Datennetzen in Fahrerassistenzsystemen (ADAS) und autonomen Fahrzeugen. Ethernet ermöglicht Bandbreiten im Gigabit-Bereich, die für die Erfassung von Kamera-, Radar-, LiDAR- und Sensorfusionsdaten in automatisierten Fahrsystemen unerlässlich sind. Seine Skalierbarkeit und Echtzeitfähigkeit machen es ideal für komplexe Fahrzeugarchitekturen, die sich in Richtung softwaredefinierter Modelle entwickeln. Ingenieure bevorzugen Ethernet-basierte Datenlogger, da diese große Datenmengen ohne Leistungseinbußen verarbeiten können. Mit der weltweiten Ausweitung autonomer Tests steigt die Nachfrage nach Ethernet-Loggern deutlich an.

- Nach Endmarkt

Basierend auf den Endmärkten ist der Markt für Datenlogger in der Automobilindustrie in OEMs, Werkstätten und Aufsichtsbehörden unterteilt. Das OEM-Segment dominierte den Markt im Jahr 2025 aufgrund des umfassenden Einsatzes von Datenloggern in Forschung, Tests, Validierung und Prototypenentwicklung für alle Fahrzeugklassen. Automobilhersteller verlassen sich auf hochwertige Datenlogger für Fahrwerkstests, Emissionsbewertungen, ADAS-Kalibrierung und die Leistungsbewertung von Elektrofahrzeugbatterien. Die Präsenz großflächiger Testeinrichtungen und die kontinuierliche Fahrzeuginnovation sorgen für eine anhaltend starke Nachfrage seitens der OEMs. Deren Bedarf an Mehrkanal-, Hochgeschwindigkeits- und robusten Datenloggern sichert die Marktführerschaft dieses Segments.

Der Bereich der Regulierungsbehörden wird aufgrund des weltweit steigenden Fokus auf Sicherheit, Emissionsnormen und Konformitätsprüfungen voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Behörden nutzen Datenlogger, um Emissionen im realen Fahrbetrieb zu überwachen, Homologationsparameter zu überprüfen und die Leistung von Fahrerassistenzsystemen (ADAS) gemäß standardisierter Protokolle zu bewerten. Die zunehmende Anwendung von Fahrtests wie RDE (Rapid Delivery Experience) fördert die Nutzung präziser Datenlogger. Der regulatorische Druck in Bezug auf Elektrofahrzeuge, autonome Systeme und Umweltauflagen steigert die Nachfrage zusätzlich. Dies führt zu einer rasanten Expansion des Regulierungssektors im Prognosezeitraum.

Regionale Analyse des Marktes für Datenlogger in der Automobilindustrie

- Nordamerika dominierte 2025 den Markt für automobile Datenlogger mit dem größten Umsatzanteil von über 44 %, angetrieben durch die starke Verbreitung fortschrittlicher Fahrzeugtesttechnologien und hohe Investitionen in die Entwicklung vernetzter und autonomer Fahrzeuge.

- Automobilhersteller und Technologieanbieter in der Region setzen zunehmend auf Datenlogger, um die Validierung von Fahrerassistenzsystemen (ADAS), Emissionsprüfungen und die Kalibrierung der Motorsteuergeräte (ECU) sowohl bei Verbrenner- als auch bei Elektrofahrzeugen zu unterstützen.

- Die fortschrittliche Infrastruktur der Region, die weitverbreitete Nutzung von Telematik und die zunehmende Abhängigkeit von digitalen Validierungstools stärken ihre Position als führender Standort für automobile Datenlogger.

Einblick in den US-amerikanischen Markt für Datenlogger in der Automobilindustrie

Der US-amerikanische Markt für Datenlogger in der Automobilindustrie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasanten Fortschritte bei Elektrofahrzeugplattformen, Programmen für autonomes Fahren und umfangreichen, von Fahrzeugherstellern initiierten Testaktivitäten. Die führenden Automobilhersteller und Mobilitätstechnologieunternehmen des Landes nutzen Datenlogger für Simulationen, Lebensdaueranalysen, Softwarekalibrierung und die Mehrkanal-Datenerfassung in komplexen Fahrzeugarchitekturen. Die zunehmende Nutzung cloudbasierter Analysen, Hochgeschwindigkeits-Ethernet-Datenaufzeichnung und vernetzter Testumgebungen trägt weiterhin zum Marktwachstum bei. Starke Investitionen in Forschungs- und Entwicklungseinrichtungen, Partnerschaften zwischen Automobil- und Halbleiterunternehmen sowie die steigende Nachfrage nach intelligenten Mobilitätslösungen treiben den Markt in den USA zusätzlich an.

Einblick in den europäischen Markt für Datenlogger in der Automobilindustrie

Für Europa wird im Prognosezeitraum ein deutliches Wachstum erwartet, angetrieben durch strenge Sicherheitsvorschriften, Emissionsnormen und fortschrittliche Fahrzeugprüfungsanforderungen in der gesamten Region. OEMs und Tier-1-Zulieferer in Europa sind stark auf Datenlogger für die Validierung von WLTP, RDE und ADAS sowie für die Prüfung von Elektrofahrzeugbatterien und -antrieben angewiesen. Die steigende Nachfrage nach vernetzten Fahrzeugen und softwaredefinierten Architekturen erhöht den Bedarf an präzisen Hochgeschwindigkeits-Datenerfassungssystemen. Starke Ingenieurskompetenzen, die zunehmende Digitalisierung von Fahrzeugen und steigende Investitionen in automobile Innovationen tragen zur breiten Akzeptanz von Datenloggern in ganz Europa bei.

Einblick in den britischen Markt für Datenlogger in der Automobilindustrie

Der britische Markt für Datenlogger in der Automobilindustrie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den starken Fokus des Landes auf Forschung und Entwicklung im Automobilsektor, die Entwicklung von Elektrofahrzeugen und fortschrittliche Validierungstechnologien. Entwicklungs- und Testzentren in ganz Großbritannien setzen zunehmend Datenlogger für die Einhaltung von Emissionsnormen, die Kalibrierung von Fahrerassistenzsystemen (ADAS), die Fahrzeugdiagnose und Leistungsvergleiche ein. Die steigende Verbreitung vernetzter Fahrzeugtechnologien, automatisierter Testverfahren und digitalisierter Mobilitätssysteme steigert die Gesamtnachfrage nach Datenlogger-Lösungen. Kontinuierliche Fortschritte in der Automobiltechnik und die starke Innovationsförderung stimulieren ein nachhaltiges Marktwachstum in Großbritannien.

Einblick in den deutschen Markt für Datenlogger in der Automobilindustrie

Der deutsche Markt für Datenlogger in der Automobilindustrie wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist Deutschlands Position als globales Zentrum für Automobilfertigung und -entwicklung. Deutsche OEMs und Zulieferer nutzen Datenlogger umfassend für hochpräzise Tests von Fahrerassistenzsystemen (ADAS), Elektrofahrzeugsystemen, autonomen Plattformen und Antriebstechnologien. Strenge regulatorische Standards und ein starker Fokus auf Innovation beschleunigen die Einführung fortschrittlicher, multiprotokollfähiger Datenlogger-Lösungen. Die Integration digitaler Testmethoden, Simulationstechnologien und intelligenter Validierungsverfahren unterstützt die steigende Nachfrage nach robusten Datenerfassungssystemen im gesamten deutschen Automobilsektor.

Einblick in den Markt für automobile Datenlogger im asiatisch-pazifischen Raum

Der Markt für Datenlogger in der Automobilindustrie im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Automobilproduktion, die zunehmende Verbreitung von Elektrofahrzeugen und die starken technologischen Fortschritte in Ländern wie China, Japan, Südkorea und Indien. Steigende Investitionen in die Entwicklung von Fahrerassistenzsystemen (ADAS), Tests autonomer Fahrzeuge und Initiativen zur digitalen Mobilität erhöhen den Bedarf an Datenloggern in der gesamten Region erheblich. Verschärfte regulatorische Standards und die wachsende Präsenz von Herstellern von Automobilelektronik fördern die breite Akzeptanz zusätzlich. Die Entwicklung des asiatisch-pazifischen Raums zu einem globalen Produktions- und Forschungszentrum beschleunigt das Wachstum sowohl im Vertrieb als auch im Kundendienst von Datenloggern.

Einblick in den japanischen Markt für Datenlogger in der Automobilindustrie

Der japanische Markt für Datenlogger in der Automobilindustrie gewinnt aufgrund des hochentwickelten Automobil-Ökosystems, der ausgeprägten Technologiekultur und der Nachfrage nach präzisen Fahrzeugtestlösungen zunehmend an Bedeutung. Japanische Automobilhersteller setzen Datenlogger intensiv für die Validierung von Hybrid-, Elektro- und autonomen Fahrzeugen sowie für strenge Sicherheits- und Leistungstests ein. Die Integration in sensorreiche Architekturen, IoT-gestützte Diagnoseverfahren und vernetzte Testumgebungen fördert die kontinuierliche Verbreitung dieser Technologien. Japans Fokus auf Präzisionstechnik, intelligente Transportsysteme und Innovationen in der Mobilitätstechnologie stärkt die wachsende Bedeutung von Hochleistungs-Datenloggersystemen.

Einblick in den chinesischen Markt für Datenlogger in der Automobilindustrie

Der chinesische Markt für Datenlogger in der Automobilindustrie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Unterstützt wird dieses Wachstum durch die rasante Zunahme der Elektrofahrzeugproduktion, groß angelegte Programme für autonomes Fahren und die beschleunigte Entwicklung intelligenter Mobilitätsökosysteme. Chinesische OEMs und Technologieunternehmen setzen zunehmend auf Datenlogger für Emissionsprüfungen im realen Fahrbetrieb, die Validierung von Fahrerassistenzsystemen (ADAS) und die Entwicklung digitaler Fahrzeuge. Starke Fertigungskapazitäten, wettbewerbsfähige Preise und die breite Verfügbarkeit leistungsstarker Datenlogger fördern deren weitverbreitete Nutzung. Die staatliche Förderung von Smart Cities, intelligentem Verkehr und fortschrittlicher Automobilelektronik stärkt Chinas führende Position in der Region.

Marktanteil von Datenloggern für die Automobilindustrie

Die Branche der Datenlogger für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Aptiv PLC (USA)

- Vector Informatik GmbH (Deutschland)

- Continental AG (Deutschland)

- ARMAN International (USA)

- RACELOGIC Ltd. (UK)

- National Instruments Corp. (USA)

- TTTech Computertechnik AG (Österreich)

- HORIBA Ltd. (Japan)

- Xilinx Inc. (USA)

- Intrepid Control Systems Inc. (USA)

- Intelligent Technology Corp., Ltd. (China)

- Danlaw Technologies India Limited (Indien)

- Joomla-Vorlagen (USA)

- Transtron Inc. (Japan)

- Dewesoft doo (Slowenien)

- Influx Technology Ltd. (UK)

- IPETRONIK GmbH & Co. KG (Deutschland)

- MadgeTech Inc. (USA)

- MyCarma 2 (US)

- Moog Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für automobile Datenlogger

- Im September 2025 präsentierte Continental (DE) eine neue Serie von Datenloggern für die Automobilindustrie, die die Fahrzeugdiagnose und Leistungsüberwachung optimieren und die Position des Unternehmens als wichtiger Innovator im Markt stärken. Diese Entwicklung festigt Continentals Wettbewerbsfähigkeit, da moderne Fahrzeuge immer ausgefeiltere Datenerfassungsfunktionen benötigen, um Fahrerassistenzsysteme (ADAS), Elektrifizierung und softwaregesteuerte Funktionalitäten zu unterstützen. Durch die Erweiterung seines Produktportfolios kann das Unternehmen die steigenden Anforderungen von Erstausrüstern (OEMs) und Tier-1-Zulieferern besser erfüllen und so seinen Marktanteil im dynamischen Umfeld der Automobiltechnologie positiv beeinflussen.

- Im August 2025 gab Honeywell (USA) eine strategische Partnerschaft mit einem führenden Hersteller von Elektrofahrzeugen bekannt. Ziel der Partnerschaft ist die gemeinsame Entwicklung spezialisierter Datenerfassungssysteme für Elektrofahrzeugplattformen. Dies markiert einen bedeutenden Fortschritt für Honeywells Marktpräsenz. Durch diese Zusammenarbeit positioniert sich Honeywell an der Spitze der datenerfassungsorientierten Technologien für Elektrofahrzeuge und unterstützt den beschleunigten Wandel der Branche hin zur Elektrifizierung. Mit Lösungen, die auf die spezifischen Anforderungen von Elektrofahrzeugen in Bezug auf Thermik, Batterie und Antriebsstrang abgestimmt sind, stärkt Honeywell seine Wettbewerbsfähigkeit und baut seinen Einfluss im wachsenden Segment der Datenerfassungssysteme für Elektrofahrzeuge aus.

- Im Juli 2025 erweiterte Robert Bosch (DE) seine technologischen Kompetenzen durch die Übernahme eines Software-Startups, das sich auf Machine-Learning-Algorithmen für Automobilanwendungen spezialisiert hat. Dieser Schritt stärkt das Ökosystem für Datenerfassung und -analyse von Bosch. Dank dieser Akquisition kann Bosch fortschrittliche, ML-basierte Erkenntnisse in seine Plattformen integrieren und so die Echtzeit-Performance-Interpretation und sicherheitskritische Diagnosen verbessern. Angesichts der zunehmenden Software-Defined-Architektur von Fahrzeugen wird erwartet, dass die gestärkte Analysekompetenz von Bosch die Marktattraktivität des Unternehmens deutlich steigert und seine Führungsposition im Bereich intelligenter Automobil-Datenlösungen festigt.

- Im März 2025 brachte TTTech Auto den PM-350, den Datenlogger der nächsten Generation, auf den Markt. Dieser optimiert die softwaredefinierte Fahrzeugverifizierung durch Hochgeschwindigkeits-Datenerfassung und verbesserte Verarbeitungsleistung. Die Innovation unterstreicht das strategische Engagement von TTTech Auto für die Unterstützung von SDV-Architekturen, bei denen eine präzise Datenerfassung für die Echtzeitvalidierung und drahtlose Software-Updates unerlässlich ist. Die erweiterten Funktionen des PM-350 stärken die Marktposition von TTTech Auto im Zuge der Umstellung der Automobilhersteller auf zentralisierte Rechen- und Breitbandkommunikationssysteme.

- Im August 2024 schlossen NXP und TTTech Auto eine Partnerschaft zur Entwicklung des N4 Network Controllers. Dieser integriert S32G2-Prozessoren mit fortschrittlicher Ethernet-Switching-Technologie und stärkt damit die gemeinsame Position beider Unternehmen im Bereich der automobilen Netzwerk- und Datenerfassungsinfrastruktur. Die Zusammenarbeit trägt der steigenden Nachfrage nach leistungsstarken Fahrzeugnetzwerken Rechnung, die für ADAS, zentralisierte Zonenarchitekturen und autonome Fahrfunktionen benötigt werden. Der integrierte Controller verbessert Zuverlässigkeit und Bandbreiteneffizienz und stärkt die Rolle beider Unternehmen bei der Gestaltung der nächsten Generation von Kommunikations- und Datenerfassungssystemen für die Automobilindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.