Global Automotive Sensors Camera Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.54 Billion

USD

27.19 Billion

2024

2032

USD

9.54 Billion

USD

27.19 Billion

2024

2032

| 2025 –2032 | |

| USD 9.54 Billion | |

| USD 27.19 Billion | |

| % | |

|

Globale Marktsegmentierung für Sensor- und Kameratechnologien für die Automobilindustrie nach Ansichtstyp (Einzelansichtssystem, Mehrkamerasystem), Technologie (Infrarotkamera, Wärmebildkamera, Digitalkamera), Anwendung (Parkassistenten, ADAS), Fahrzeugtyp (Pkw, Nutzfahrzeug) – Branchentrends und Prognose bis 2032

Marktgröße für Sensor- und Kameratechnologien für die Automobilindustrie

- Der globale Markt für Sensor- und Kameratechnologien für die Automobilindustrie wurde im Jahr 2024 auf 9,54 Milliarden US-Dollar geschätzt und soll bis 2032 27,19 Milliarden US-Dollar erreichen , bei einer CAGR von 12,34 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die Fortschritte beim autonomen Fahren, gesetzliche Auflagen und Sicherheitsstandards sowie die Nachfrage der Verbraucher nach verbesserten Sicherheitsfunktionen vorangetrieben.

Marktanalyse für Sensor- und Kameratechnologien für die Automobilindustrie

- Ein Sensor ist ein elektronisches Gerät, das physikalische Daten erkennt und darauf reagiert. Die spezifischen Daten können beispielsweise Wärme, Feuchtigkeit, Licht oder Gewicht sowie zahlreiche weitere Umweltphänomene sein.

- Die Ausgabe erfolgt üblicherweise als Signal, das am Sensorstandort in eine menschenlesbare Anzeige umgewandelt oder zum Lesen oder zur Weiterverarbeitung elektronisch über ein Netzwerk übertragen wird. Eine Kamera ist ein Hardwaregerät zur Aufnahme von Bildern und Videos.

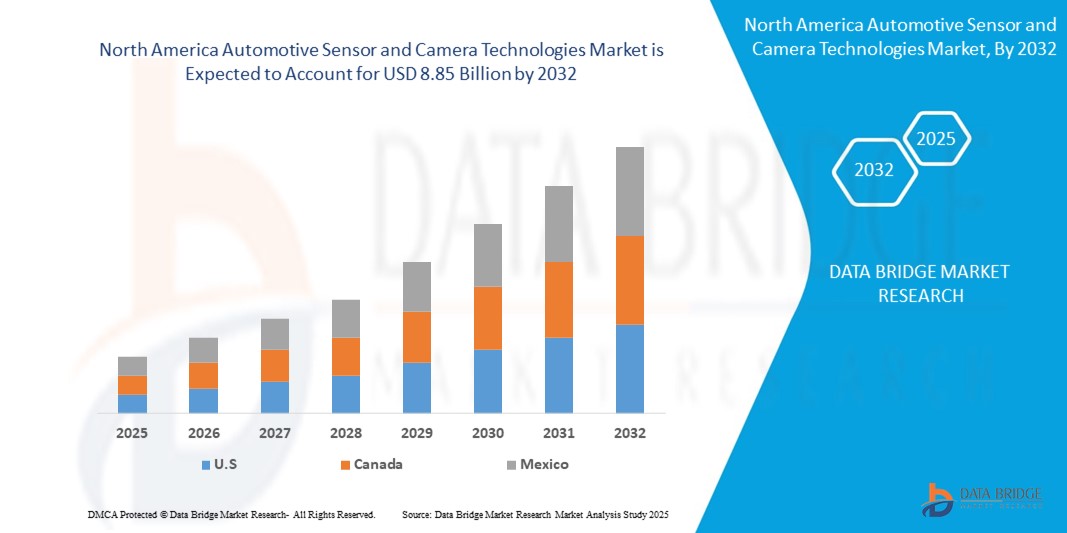

- Europa dominiert den Markt für Sensor- und Kameratechnologien im Automobilbereich aufgrund der Präsenz von Automobilherstellern und der hohen Verbreitung von leichten Nutzfahrzeugen in der Region.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 aufgrund des Markteintritts von Luxusautoherstellern und der zunehmenden Besorgnis hinsichtlich der Fahrzeugsicherheit in der Region ein erhebliches Wachstum erwartet.

- Das Segment der Single View-Systeme wird voraussichtlich mit einem Marktanteil von 55,21 % den Markt dominieren, da es eine umfassende und klare Sicht auf die Umgebung bietet. Dieses System erhöht die Fahrzeugsicherheit, indem es eine einfache und dennoch effektive Lösung zur Überwachung kritischer Bereiche rund um das Fahrzeug bietet.

Berichtsumfang und Marktsegmentierung für Automobilsensor- und Kameratechnologien

|

Eigenschaften |

Wichtige Markteinblicke in die Automobilsensor- und Kameratechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Sensor- und Kameratechnologien im Automobilbereich

„Zunehmender Einsatz von Mehrkamerasystemen für die Rundumsicht im Fahrzeug“

- Automobilhersteller verbauen zunehmend mehrere Kameras in ihren Fahrzeugen, um dem Fahrer eine 360-Grad-Rundumsicht zu ermöglichen. Diese Systeme sorgen für sichereres Parken, eine bessere Hinderniserkennung und unterstützen Sicherheitstechnologien wie Spurhalteassistenten und Toter-Winkel-Überwachung.

- Durch die Kombination der Daten mehrerer Kameras können Fahrzeuge Objekte, Personen oder potenzielle Gefahren in der Nähe präziser erkennen. Diese Technologie wird zu einem wichtigen Bestandteil moderner Autos, da Käufer nach besseren Sicherheitsfunktionen suchen und Regierungen strengere Fahrzeugsicherheitsstandards einführen. Infolgedessen steigt die Nachfrage nach Mehrkamerasystemen branchenweit.

- So begannen beispielsweise einige große Automarken im Jahr 2024 mit dem Einsatz KI-gesteuerter Kamerasysteme, um die Funktionsweise von Fahrerassistenzfunktionen zu verbessern und so eine reibungslosere, zuverlässigere Leistung und bessere Entscheidungsfindung in komplexen Fahrsituationen zu ermöglichen.

Marktdynamik für Sensor- und Kameratechnologien für die Automobilindustrie

Treiber

„Steigende Nachfrage nach sichereren Fahrzeugen“

- Fahrzeugsicherheit hat sowohl für Automobilhersteller als auch für Verbraucher höchste Priorität. Immer mehr Menschen suchen nach Fahrzeugen, die Unfälle vermeiden helfen können, insbesondere mit Funktionen wie Spurhalteassistent, adaptiver Geschwindigkeitsregelung und automatischer Notbremsung.

- Diese Sicherheitsfunktionen sind in hohem Maße auf Kameras und Sensoren angewiesen, die die Straße überwachen, Hindernisse erkennen und den Fahrer in Echtzeit warnen. Regierungen weltweit erlassen zudem Gesetze, die die Einhaltung bestimmter Sicherheitsstandards für neue Fahrzeuge vorschreiben. Dazu gehört oft auch der Einsatz fortschrittlicher Fahrerassistenzsysteme (ADAS).

- Dieser wachsende Bedarf an sichereren und intelligenteren Fahrzeugen führt zu einem erheblichen Anstieg der Nachfrage nach Hochleistungssensoren und Kamerasystemen in Autos.

Zum Beispiel,

- Im April 2025 aktualisierten Tesla und andere Autohersteller ihre ADAS-Pakete und integrierten mehr Kameras und Ultraschallsensoren, um den Fahrern eine bessere Gefahrenerkennung zu ermöglichen und die Unfallvermeidungsfunktionen neuer Modelle zu verbessern.

Gelegenheit

„ADAS und autonome Fahrzeuge treiben die Nachfrage“

- Der zunehmende Fokus auf Fahrzeugsicherheit und Automatisierung eröffnet große Chancen für den Markt für Automobilsensorik und Kameratechnologie. Systeme wie ADAS (Advanced Driver Assistance Systems) sind in hohem Maße auf Sensoren und Kameras angewiesen, um Funktionen wie Spurhalteassistent, intelligente Geschwindigkeitsregelung und automatisches Bremsen zu ermöglichen.

- Da Automobilhersteller zunehmend auf selbstfahrende Autos setzen, wächst der Bedarf an diesen Technologien rasant. Ein gutes Beispiel für diesen Wandel ist die Zusammenarbeit von Mercedes-Benz mit Luminar Technologies. Ziel ist die Ausstattung seiner Fahrzeuge mit Lidar-Sensoren der nächsten Generation, um die autonomen Fahrfunktionen zu verbessern.

Zum Beispiel,

- Im April 2025 ging Mercedes-Benz eine Partnerschaft mit Luminar ein, um leistungsstarke Lidar-Sensoren in seine Autos zu integrieren und damit einen wichtigen Schritt in Richtung fortschrittlicherer autonomer Fahrzeugfunktionen zu machen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datenschutz und Cybersicherheit“

- Da moderne Autos immer vernetzter und kamerabasierter werden, nehmen die Bedenken hinsichtlich Datenschutz und Cybersicherheit zu. Fahrzeuge mit modernen Sensoren und Kameras erfassen große Datenmengen – über Straßenverhältnisse, Passagiere und Fahrgewohnheiten.

- Darüber hinaus variieren die Datenschutzbestimmungen regional, was es für globale Automobilhersteller schwierig macht, die vollständige Einhaltung sicherzustellen. Diese Risiken können das Vertrauen der Verbraucher und die Akzeptanz hochautomatisierter, kameragesteuerter Technologien bremsen.

Zum Beispiel,

- Im März 2025 geriet eine europäische Automarke ins Visier der Kritik, nachdem Kunden Bedenken hinsichtlich der Erfassung von Gesichtserkennungsdaten durch zur Fahrerüberwachung eingesetzte Innenraumkameras geäußert hatten. Dies führte zu einer internen Überprüfung der Datenschutzrichtlinien.

Marktumfang für Automobilsensor- und Kameratechnologien

Der Markt ist nach Ansichtstyp, Technologie, Anwendung und Fahrzeugtyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Ansichtstyp |

|

|

Technologie |

|

|

Anwendung |

|

|

Fahrzeugtyp |

|

Im Jahr 2025 wird das Single View System voraussichtlich den Markt dominieren und den größten Anteil im Segment haben.

In 2025, the Single View System is expected to lead the automotive sensor and camera technologies market, accounting for the largest share of 55.21% in its segment. This dominance is driven by its widespread adoption in standard driver assistance features like rear-view and front-view cameras. Automakers prefer single-view systems for their cost-effectiveness and ease of integration, especially in economy and mid-range vehicles. These systems offer a reliable way to improve safety without significantly increasing vehicle costs. Their growing inclusion in compliance with global safety regulations also supports their market leadership. As entry-level cars continue to dominate sales globally, demand for these systems is set to stay strong through 2025.

The Multi Camera System is expected to account for the largest share during the forecast period in market

In 2025, The Multi Camera System is projected to hold the largest share of 49.61% in the automotive sensor and camera technologies market during the forecast period. This growth is driven by the rising demand for 360-degree vision, essential for advanced driver assistance and autonomous driving functions. These systems combine inputs from multiple cameras to create a comprehensive view of the vehicle’s surroundings, improving safety and situational awareness. High-end and electric vehicles are increasingly adopting this technology to offer premium features like automatic parking and obstacle detection. As vehicle safety standards evolve and consumer expectations rise, multi-camera systems are becoming a key differentiator in modern vehicles.

Automotive Sensor and Camera Technologies Market Regional Analysis

“Europe Holds the Largest Share in the Automotive Sensor and Camera Technologies Market”

- Europe holds the largest share in the Automotive Sensor and Camera Technologies Market due to its strong automotive manufacturing base and early adoption of advanced safety features. Leading automakers in countries like Germany, France, and Sweden are heavily investing in autonomous driving and Advanced Driver Assistance Systems (ADAS).

- The region also benefits from strict safety regulations and emissions standards, which drive demand for high-performance sensors and cameras. European governments are actively supporting electric vehicle adoption and smart mobility solutions, further boosting the need for advanced in-vehicle technologies.

- Additionally, the presence of major sensor and component manufacturers contributes to regional dominance. Europe's tech-forward approach continues to push innovation in the automotive space.

“Asia-Pacific is Projected to Register the Highest CAGR in the Automotive Sensor and Camera Technologies Market”

- Asia-Pacific is projected to register the highest CAGR in the Automotive Sensor and Camera Technologies Market due to rapid industrialization, urbanization, and rising vehicle production across countries like China, India, Japan, and South Korea. As demand for connected and autonomous vehicles grows, regional automakers are investing heavily in advanced sensor and camera systems.

- Government support for electric vehicles, stricter safety regulations, and consumer interest in smart driving technologies are fueling this growth. Additionally, the region hosts several key manufacturers and suppliers of automotive electronics, which supports innovation and cost-effective production.

- The growing middle class and increasing vehicle ownership further amplify market expansion. Overall, Asia-Pacific’s dynamic automotive landscape makes it a hotspot for future growth.

Automotive Sensor and Camera Technologies Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- NXP Semiconductors.,

- STMicroelectronics,

- Infineon Technologies AG,

- TE Connectivity.,

- Texas Instruments Incorporated.,

- Sensata Technologies, Inc.,

- Littelfuse Inc.,

- Robert Bosch GmbH,

- Continental AG,

- BorgWarner Inc.,

- Analog Devices, Inc.,

- Sensata Technologies, Inc.,

- DENSO CORPORATION,

- Autoliv Inc.,

- Maxim Integrated,

- Hitachi Astemo Americas, Inc.,

- GMS Instruments BV,

- Broadcom.,

- Piher Sensors & Controls

- Elmos Semiconductor SE

Latest Developments in Global Automotive Sensor and Camera Technologies Market

- In January 2025, NXP Semiconductors introduced the S32K5 series, a line of automotive microcontrollers (MCUs) built on 16nm FinFET technology, integrating magnetic RAM (MRAM). This series is part of NXP's CoreRide platform, offering scalable solutions for zonal and electrification systems, helping automakers design more adaptable and efficient vehicle architectures. The development supports the industry's shift towards software-defined vehicles (SDVs), improving both performance and safety.

- In March 2025 saw STMicroelectronics launch its BrightSense ecosystem, a comprehensive solution aimed at meeting the increased demand for high-definition imaging in ADAS and autonomous vehicle systems. The ecosystem combines image sensors, processing components, and software to facilitate the deployment of robust vision systems that enhance vehicle safety. This solution is designed to be adaptable, allowing automakers to customize it for different needs.

- Im Februar 2025 schloss das Projekt GENIAL! ab, eine Zusammenarbeit von Infineon Technologies mit mehreren führenden Unternehmen der Automobilindustrie, darunter der Robert Bosch GmbH und der Eberhard Karls Universität Tübingen. Das vom Bundesministerium für Bildung und Forschung geförderte Projekt konzentrierte sich auf die Beschleunigung von Innovationen in der Automobilelektronik und Sensorik. Ziel war es, die Integration von Automobilherstellern und ihren Zulieferern zu verbessern und so Fortschritte in Bereichen wie Sensorsystemen zu fördern.

- Im April 2025 stellte TE Connectivity ein erweitertes Portfolio fortschrittlicher Sensorlösungen für Automobilanwendungen vor. Die neuen Produkte, darunter Druck-, Temperatur- und Positionssensoren, bieten verbesserte Präzision und Zuverlässigkeit. Diese Lösungen sind darauf ausgelegt, der wachsenden Nachfrage nach vernetzten Fahrzeugen gerecht zu werden und bieten Automobilherstellern zuverlässige Werkzeuge für die Entwicklung der nächsten Generation von Automobiltechnologien.

- Im Januar 2024 brachte Texas Instruments den Radarsensorchip AWR2544 auf den Markt, der mit 77 GHz arbeitet und für ADAS entwickelt wurde. Der Chip stellt einen Durchbruch in der Radartechnologie dar und verfügt über eine Satellitenradararchitektur, die ihm einen effektiveren Einsatz in Umgebungen ermöglicht, in denen herkömmliche Sensoren möglicherweise an ihre Grenzen stoßen. Die Launch-on-Package (LOP)-Technologie des Chips macht ihn kompakter und erhöht seine Reichweite auf über 200 Meter. Dies trägt zur Entwicklung sichererer und autonomerer Fahrzeuge bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.