Global Autonomous Farm Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

125.24 Billion

USD

383.12 Billion

2025

2033

USD

125.24 Billion

USD

383.12 Billion

2025

2033

| 2026 –2033 | |

| USD 125.24 Billion | |

| USD 383.12 Billion | |

| % | |

|

Segmentierung des globalen Marktes für autonome Landmaschinen nach Betriebsart (vollautonom und teilautonom), Produkten (Traktoren, Erntemaschinen und UAVs) und Technologie (Software und Hardware) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für autonome Landmaschinen und wie hoch ist seine Wachstumsrate?

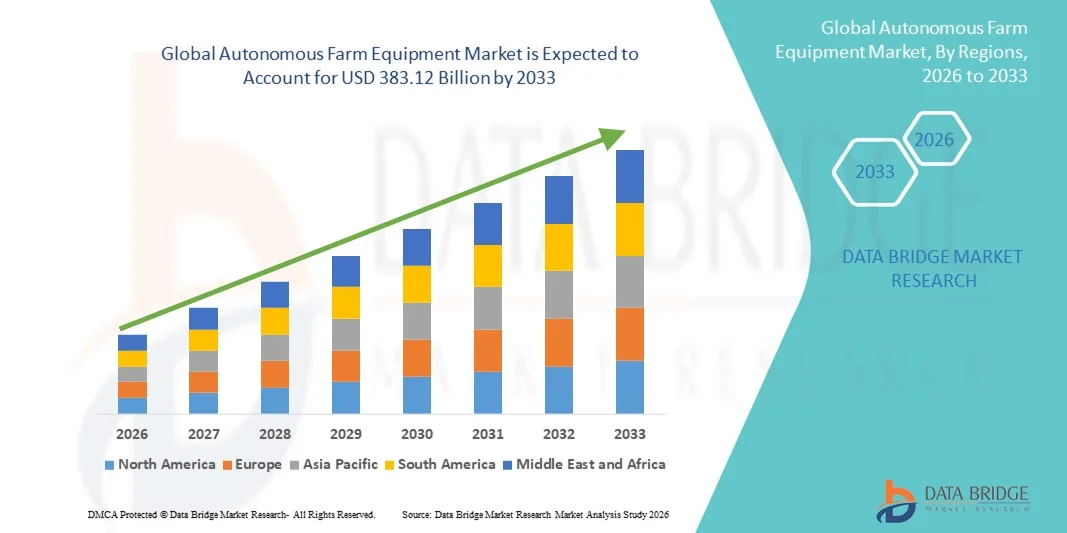

- Der globale Markt für autonome Landmaschinen hatte im Jahr 2025 einen Wert von 125,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 383,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,0 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für autonome Landmaschinen im Prognosezeitraum voraussichtlich ankurbeln werden, zählen der zunehmende Einsatz von Drohnen in der Landwirtschaft und das Wachstum der Präzisionslandwirtschaft.

Was sind die wichtigsten Erkenntnisse zum Markt für autonome Landmaschinen?

- Die Fokussierung auf Produktivitätssteigerungen und steigende Lohnkosten dürften das Wachstum des Marktes für autonome Landmaschinen weiter ankurbeln. Auch der Anstieg der Agrarexporte wird das Wachstum dieses Marktes voraussichtlich zusätzlich stützen.

- Andererseits treiben die hohen Kosten und die Automatisierung die Arbeitslosigkeit in die Höhe, was das Wachstum des Marktes für autonome Landmaschinen im Prognosezeitraum voraussichtlich weiter hemmen wird.

- Nordamerika dominierte den Markt für autonome Landmaschinen mit einem geschätzten Umsatzanteil von 43,3 % im Jahr 2025. Treiber dieser Entwicklung waren die frühe Einführung der Präzisionslandwirtschaft, die großflächige kommerzielle Landwirtschaft und starke Investitionen in Agrartechnologie in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,32 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Nahrungsmitteln, der Arbeitskräftemangel in ländlichen Gebieten und die rasche Modernisierung der Landwirtschaft in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment der teilautonomen Systeme dominierte den Markt mit einem Anteil von 62,4 % im Jahr 2025, da es eine ausgewogene Kombination aus Automatisierung und menschlicher Steuerung bietet.

Berichtsumfang und Marktsegmentierung für autonome Landmaschinen

|

Attribute |

Autonome Landmaschinen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für autonome Landmaschinen?

Zunehmender Trend hin zu KI-gestützten, sensorintegrierten und vollständig autonomen Landwirtschaftslösungen

- Der Markt für autonome Landmaschinen erlebt eine rasante Verbreitung von KI-gesteuerten, GPS-gestützten und sensorintegrierten Maschinen, die für Präzisionslandwirtschaft, autonome Navigation und Echtzeit-Entscheidungsfindung auf dem Feld entwickelt wurden.

- Hersteller bringen selbstfahrende Traktoren, autonome Erntemaschinen, Roboterspritzen und fahrerlose Anbaugeräte auf den Markt, die mit LiDAR, Computer Vision, Algorithmen für maschinelles Lernen und Cloud-Anbindung ausgestattet sind.

- Die wachsende Nachfrage nach arbeitseffizienten, kraftstoffoptimierten und datengesteuerten landwirtschaftlichen Betriebsabläufen beschleunigt deren Einsatz in großflächigen landwirtschaftlichen Betrieben und der kommerziellen Landwirtschaft.

- Beispielsweise entwickeln Unternehmen wie Deere & Company, CNH Industrial, AGCO, Kubota und die Autonomous Tractor Corporation autonome Plattformen mit verbesserten Sicherheitssystemen, Fernüberwachung und vorausschauenden Wartungsfunktionen.

- Der steigende Bedarf an Rund-um-die-Uhr-Betrieb, präziser Inputdosierung und Ertragsoptimierung beschleunigt den Wandel hin zu teil- und vollautonomen Landmaschinen.

- Da die Landwirtschaft zunehmend datenintensiver und nachhaltigkeitsorientierter wird, werden autonome Landmaschinen eine entscheidende Rolle in modernen, hocheffizienten Landwirtschaftsökosystemen spielen.

Was sind die wichtigsten Triebkräfte des Marktes für autonome Landmaschinen?

- Die steigende Nachfrage nach Arbeitskostensenkung und Maßnahmen zur Abmilderung des Arbeitskräftemangels in der Landwirtschaft treibt die Einführung autonomer Maschinen voran.

- Beispielsweise erweiterten führende OEMs wie John Deere, CNH Industrial und AGCO in den Jahren 2024–2025 ihr Portfolio an autonomen Geräten um KI-gestützte Navigation und ferngesteuertes Flottenmanagement.

- Die zunehmende Verbreitung von Präzisionslandwirtschaft, intelligenter Landwirtschaft und IoT-fähigen Geräten in Nordamerika, Europa und im asiatisch-pazifischen Raum steigert die Marktnachfrage.

- Fortschritte in den Bereichen KI, maschinelles Sehen, GPS-Genauigkeit, Edge Computing und cloudbasierte Agraranalysen haben die Betriebssicherheit und Effizienz deutlich verbessert.

- Der zunehmende Fokus auf nachhaltige Landwirtschaft, optimierten Ressourceneinsatz und höhere Ernteerträge führt zu steigenden Investitionen in autonome Technologien.

- Unterstützt durch starke Investitionen in Agrartechnologie-Innovationen, staatliche Subventionen und Initiativen zur digitalen Landwirtschaft, wird für den Markt für autonome Landmaschinen ein robustes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für autonome Landmaschinen?

- Die hohen Kosten für fortschrittliche Sensoren, KI-Software, autonome Steuerungssysteme und Sicherheitstechnologien schränken die Akzeptanz in kleinen und mittleren landwirtschaftlichen Betrieben ein.

- Beispielsweise führten Lieferkettenunterbrechungen und steigende Halbleiterpreise im Zeitraum 2024–2025 zu erhöhten Herstellungskosten für autonome Landmaschinen.

- Die Komplexität der Systemintegration, der Wartung und der Echtzeit-Entscheidungsalgorithmen erhöht die Abhängigkeit von qualifizierten Technikern und der Schulung der Bediener.

- Begrenzte digitale Infrastruktur und geringes Bewusstsein für die Vorteile autonomer Landwirtschaft in Schwellenländern bremsen die Marktdurchdringung.

- Regulatorische Unsicherheiten im Zusammenhang mit dem Betrieb autonomer Fahrzeuge, Sicherheitsstandards und Haftung schaffen Herausforderungen für deren Einführung.

- Um diese Hürden zu überwinden, konzentrieren sich Unternehmen auf kosteneffiziente autonome Lösungen, skalierbare Plattformen, Schulungsprogramme für Landwirte und eine stärkere Software-Hardware-Integration, um die weltweite Verbreitung autonomer Landmaschinen zu fördern.

Wie ist der Markt für autonome Landmaschinen segmentiert?

Der Markt ist nach Betriebsart, Produkten und Technologie segmentiert .

- Durch die Operation

Basierend auf der Funktionsweise wird der Markt für autonome Landmaschinen in vollautonome und teilautonome Systeme unterteilt. Das Segment der teilautonomen Systeme dominierte den Markt mit einem Anteil von 62,4 % im Jahr 2025, da es eine ausgewogene Kombination aus Automatisierung und menschlicher Steuerung bietet. Diese Systeme unterstützen Lenkunterstützung, automatisiertes Pflanzen, Erntehilfe und präzises Spritzen und ermöglichen dem Bediener bei Bedarf Eingriffe. Geringere Anschaffungskosten, einfachere Integration in bestehende Maschinen und weniger regulatorische Auflagen fördern die starke Akzeptanz in kleinen und mittleren landwirtschaftlichen Betrieben.

Das Segment der vollautonomen Fahrzeuge wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind Arbeitskräftemangel, die zunehmende Größe landwirtschaftlicher Betriebe sowie Fortschritte bei KI, GPS und Sensortechnologien. Die steigende Akzeptanz fahrerloser Betriebsabläufe, insbesondere in großen landwirtschaftlichen Betrieben, beschleunigt die Nachfrage nach vollautonomen Lösungen.

- Nebenprodukte

Basierend auf den Produkten ist der Markt in Traktoren, Erntemaschinen und UAVs unterteilt. Das Traktorensegment dominierte den Markt mit einem Anteil von 48,7 % im Jahr 2025, was auf ihren breiten Einsatz bei Pflügen, Säen, Bodenbearbeitung und Transportarbeiten zurückzuführen ist. Autonome Traktoren bieten eine höhere Kraftstoffeffizienz, präzise Feldabdeckung und einen geringeren Arbeitskräftebedarf und bilden somit das Rückgrat intelligenter Landwirtschaftsmethoden.

Dem UAV-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert, angetrieben durch den zunehmenden Einsatz in der Pflanzenüberwachung, der Luftbildkartierung, der Ertragsschätzung und der Präzisionsausbringung. Fortschritte in der Drohnenautonomie, bei Bildsensoren und KI-basierten Analysen tragen maßgeblich zur Verbreitung von UAVs in der Präzisionslandwirtschaft bei.

- Durch Technologie

Technologisch gesehen ist der Markt für autonome Landmaschinen in Software und Hardware unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 55,9 % im Jahr 2025, angetrieben durch die starke Nachfrage nach Sensoren, Kameras, LiDAR, GPS-Modulen und autonomen Steuereinheiten. Diese Komponenten bilden das physische Rückgrat autonomer Systeme und sind unerlässlich für Navigation, Hinderniserkennung und Feldoperationen in Echtzeit.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch rasante Fortschritte bei KI-Algorithmen, maschinellem Lernen, Computer Vision und cloudbasierten Farmmanagement-Plattformen. Der zunehmende Fokus auf datengestützte Entscheidungsfindung, prädiktive Analysen und die Fernverwaltung von Fahrzeugflotten beschleunigt die Softwareeinführung in autonomen Landwirtschaftsökosystemen.

Welche Region hält den größten Anteil am Markt für autonome Landmaschinen?

- Nordamerika dominierte den Markt für autonome Landmaschinen mit einem geschätzten Umsatzanteil von 43,3 % im Jahr 2025. Treiber dieser Entwicklung waren die frühe Einführung der Präzisionslandwirtschaft, die großflächige kommerzielle Landwirtschaft und hohe Investitionen in Agrartechnologie in den USA und Kanada. Hohe Lohnkosten, die Konsolidierung von landwirtschaftlichen Betrieben und der zunehmende Fokus auf Produktivitätsoptimierung haben die Verbreitung autonomer Traktoren, Erntemaschinen und robotischer Feldgeräte beschleunigt.

- Führende Hersteller und Agrartechnologieunternehmen in Nordamerika setzen aktiv KI-gestützte Leitsysteme, GPS-basierte Navigation, maschinelles Sehen und Telematikplattformen ein und stärken damit die technologische Führungsrolle der Region.

- Die hohe Verfügbarkeit qualifizierter Arbeitskräfte, unterstützende regulatorische Pilotprojekte und kontinuierliche Investitionen in die Infrastruktur für intelligente Landwirtschaft stärken die Vormachtstellung Nordamerikas zusätzlich.

Einblick in den US-Markt für autonome Landmaschinen

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf große landwirtschaftliche Betriebe, akuten Arbeitskräftemangel und die rasche Verbreitung von Präzisionslandwirtschaftstechnologien zurückzuführen ist. Der zunehmende Einsatz autonomer Traktoren, Mähdrescher und Drohnen für Aussaat, Pflanzenschutz und Ertragsüberwachung treibt das Marktwachstum an. Die starke Präsenz globaler OEMs, Agrar-Startups und fortschrittlicher Forschungs- und Entwicklungsökosysteme beschleunigt die Einführung zusätzlich.

Einblick in den kanadischen Markt für autonome Landmaschinen

Kanada leistet einen bedeutenden Beitrag, angetrieben durch mechanisierte Anbaumethoden, die zunehmende Verbreitung intelligenter Landwirtschaft und staatliche Förderung von Agrarinnovationen. Autonome Landmaschinen werden vermehrt eingesetzt, um die Effizienz großer Getreide- und Ölsaatenbetriebe zu steigern und so ein stetiges Marktwachstum zu unterstützen.

Markt für autonome Landmaschinen im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,32 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Nachfrage nach Nahrungsmitteln, der Arbeitskräftemangel in ländlichen Gebieten und die rasche Modernisierung der Landwirtschaft in China, Japan, Indien, Südkorea und Südostasien. Die zunehmende Verbreitung von Smart Farming, staatliche Subventionen für die Mechanisierung und der wachsende Einsatz von KI- und IoT-gestützten Landmaschinen beschleunigen das regionale Wachstum.

Einblick in den chinesischen Markt für autonome Landmaschinen

China ist in der Region führend dank starker staatlicher Unterstützung für die Modernisierung der Landwirtschaft, dem raschen Einsatz intelligenter Traktoren und Drohnen sowie umfangreichen Investitionen in Agrarrobotik. Chinas Wachstum wird durch fortschrittliche Robotik, Programme für intelligente Landwirtschaft und die starke Integration von KI- und Automatisierungstechnologien unterstützt.

Einblick in den japanischen Markt für autonome Landmaschinen

Japan verzeichnet ein stetiges Wachstum, das durch die alternde Landwirtschaft und die starke Nachfrage nach vollautonomen und robotischen Landwirtschaftslösungen begünstigt wird.

Welche sind die führenden Unternehmen auf dem Markt für autonome Landmaschinen?

Die Branche der autonomen Landmaschinen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Deere & Company (USA)

- CNH Industrial NV (Niederlande)

- KUBOTA Corporation (Japan)

- AGCO Corporation (USA)

- JCB (UK)

- Trringo (Indien)

- Escorts Limited (Indien)

- Tractors and Farm Equipment Limited (Indien)

- Die Papé Group, Inc. (USA)

- Premier Equipment Limited (Kanada)

- Flaman (Kanada)

- Pacific Ag Rentals (Kanada)

- Pacific Tractor & Implement (USA)

- Farmease (Indien)

- KWIPPED, Inc. (USA)

- Cedar Street (USA)

- EM3 Agri Services (Indien)

- Princeville (USA)

- Friesen Sales & Rentals (Kanada)

- Messicks (USA)

- Autonomous Tractor Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für autonome Landmaschinen?

- Im November 2025 präsentierte Claas auf der Agritechnica sein fortschrittliches TORION Autonomy Connect-System. Dieses umfasst einen autonomen Radlader mit LiDAR-Sensoren und KI-basierter Haufenanalyse für GPS-unabhängiges Silagehandling. Parallel dazu wurden das Unkrauterkennungssystem für die Unkrautkartierung in Echtzeit und der Dynamic Field Scout vorgestellt, der RTK-Positionierung mit KI-Bildgebung für die präzise Erkennung von Feldgrenzen kombiniert. Claas unterstreicht damit seinen Fokus auf Präzision, Effizienz und zukunftsweisende Lösungen für die autonome Landwirtschaft.

- Im Mai 2025 präsentierte Case IH einen Konzepttraktor für autonomes Fahren mit fortschrittlichen KI-Algorithmen, radargestützter Hinderniserkennung und Fernsteuerungsfunktion. Er ist für die effiziente Ausführung wichtiger Aufgaben wie Bodenbearbeitung und Aussaat konzipiert und unterstreicht damit die Vision des Unternehmens für eine zukunftsweisende, präzisionsgesteuerte und intelligente Landwirtschaft.

- Im Januar 2025 präsentierte John Deere auf der CES sein Portfolio autonomer Landmaschinen der nächsten Generation. Angeführt wird es vom autonomen Traktor 9RX, der für die großflächige Bodenbearbeitung entwickelt wurde und mit einer 360-Grad-Rundumsicht mittels zwölf Stereokameras, LiDAR-Sensoren und KI-gestützter Hinderniserkennung ausgestattet ist. Damit unterstreicht John Deere seine führende Position in der Automatisierung großer landwirtschaftlicher Betriebe und bei Innovationen im Bereich intelligenter Landmaschinen.

- Im Januar 2025 präsentierte Kubota auf der CES zahlreiche autonome Innovationen, darunter den Elektrotraktor Agri Concept 2.0 mit GPS-Steuerung und Fernmissionsplanung, eine intelligente autonome Feldspritze mit KI-gestützter Punktbehandlung, einen multifunktionalen Roboterwagen und robotergestützte Obstbaumschneider. Damit demonstrierte Kubota seinen umfassenden Ansatz zur Förderung einer nachhaltigen, automatisierten und technologiegetriebenen Landwirtschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.