Global Breast Ultrasound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.67 Billion

USD

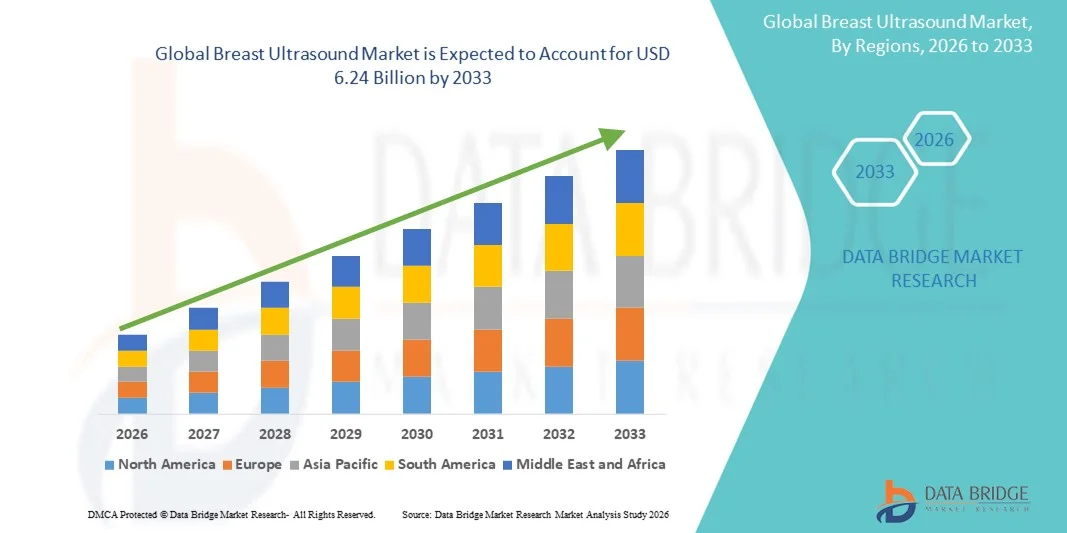

6.24 Billion

2025

2033

USD

2.67 Billion

USD

6.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 6.24 Billion | |

| % | |

|

Segmentierung des globalen Brustultraschallmarktes nach Technologie (konventionelle Brustsonographie und automatisierter Ganzbrustultraschall), Endnutzer (Krankenhäuser, ambulante Operationszentren und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Brustultraschall

- Der globale Markt für Brustultraschallgeräte hatte im Jahr 2025 einen Wert von 2,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl von Brustkrebsfällen, den zunehmenden Fokus auf Früherkennung und die wachsende Verbreitung nicht-invasiver Bildgebungsverfahren in Krankenhäusern und Diagnosezentren angetrieben.

- Darüber hinaus verstärken Fortschritte bei der automatisierten Brustultraschalluntersuchung (ABUS), der KI-gestützten Bildgebung und der verbesserten Workflow-Effizienz die Nachfrage nach präzisen, benutzerfreundlichen und zugänglichen Diagnoselösungen und etablieren die Brustultraschalluntersuchung als ein wichtiges Instrument in globalen Brustkrebs-Früherkennungs- und Screeningprogrammen.

Marktanalyse für Brustultraschall

- Die Brustsonographie, die eine nicht-invasive Bildgebung zur Erkennung und Beurteilung von Brustveränderungen ermöglicht, wird aufgrund ihrer Effektivität bei der Darstellung von dichtem Brustgewebe, der Echtzeit-Visualisierung und ihrer Fähigkeit, die Mammographie zur Verbesserung der diagnostischen Genauigkeit zu ergänzen, zu einem immer wichtigeren Bestandteil der weltweiten Brustkrebs-Screening- und Diagnoseverfahren.

- Die steigende Nachfrage nach Brustultraschalluntersuchungen wird vor allem durch die weltweit zunehmende Brustkrebsinzidenz, das wachsende Bewusstsein für Früherkennung und die zunehmende Verbreitung automatisierter und KI-gestützter Ultraschallsysteme angetrieben, die die Genauigkeit verbessern, die Abhängigkeit vom Untersucher verringern und die Arbeitsabläufe im Gesundheitswesen effizienter gestalten.

- Nordamerika dominierte 2025 den Markt für Brustultraschall mit dem größten Umsatzanteil von 40,2 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten, die rasche Einführung technologisch fortschrittlicher Ultraschallplattformen und die starke Präsenz führender Hersteller von Bildgebungsgeräten zurückzuführen. In den USA ist ein deutliches Wachstum sowohl bei konventionellen als auch bei automatisierten Ultraschallinstallationen in Krankenhäusern und Diagnosezentren zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Brustultraschall sein. Gründe hierfür sind das steigende Bewusstsein für Brustkrebsvorsorge, der verbesserte Zugang zur Gesundheitsversorgung, die steigenden Gesundheitsausgaben und die zunehmende Verbreitung kostengünstiger Ultraschallsysteme in Krankenhäusern und Diagnoseeinrichtungen.

- Die konventionelle Brustsonographie dominierte den Markt für Brustultraschall mit einem Anteil von 62,7 % im Jahr 2025, was auf ihre weitverbreitete klinische Anwendung, ihre Erschwinglichkeit und ihre etablierte Präsenz in den Gesundheitssystemen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Brustultraschall

|

Attribute |

Brustultraschall: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Brustultraschall

Fortschrittliche Integration von KI und automatisierter Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Brustultraschall ist die zunehmende Verbreitung KI-gestützter Bildgebung und automatisierter Brustultraschallsysteme (ABUS), wodurch die Genauigkeit der Läsionserkennung, die Effizienz der Arbeitsabläufe und die Unabhängigkeit des Untersuchers verbessert werden.

- Das Invenia ABUS-System von GE Healthcare kombiniert beispielsweise automatisiertes Scannen mit KI-basierter Läsionsanalyse und ermöglicht Radiologen so eine zuverlässigere und effizientere Erkennung von Anomalien in dichtem Brustgewebe.

- Die Integration von KI in die Brustultraschalluntersuchung ermöglicht Funktionen wie Mustererkennung, prädiktive Analysen und intelligente Befundung. Dies unterstützt Ärzte bei der Priorisierung von Risikofällen und reduziert Diagnosefehler. Beispielsweise können die KI-gestützten Ultraschallplattformen von Siemens Healthineers verdächtige Läsionen kennzeichnen und diagnostische Unterstützung bieten.

- Die nahtlose Integration von automatisierten und KI-gestützten Systemen in die PACS- und Diagnoseplattformen von Krankenhäusern ermöglicht ein zentralisiertes Bildmanagement und versetzt Radiologen in die Lage, Bilddaten in einer einheitlichen Umgebung zu überprüfen, zu analysieren und zu speichern.

- Dieser Trend hin zu intelligenteren, präziseren und effizienteren Brustbildgebungssystemen verändert die Erwartungen an das Krebs-Screening, da Unternehmen wie Hologic KI-gestützte ABUS-Lösungen entwickeln, die eine automatisierte Läsionserkennung und einen optimierten Arbeitsablauf ermöglichen.

- Die Nachfrage nach KI-integrierten und automatisierten Brustultraschallsystemen wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister der Früherkennung von Brustanomalien höchste Priorität einräumen.

- Neue Tele-Ultraschalllösungen ermöglichen Fernbildgebung und -interpretation und erweitern so den Zugang zu Brustultraschall in unterversorgten und ländlichen Gebieten.

- Die Integration von kontrastverstärktem Ultraschall (CEUS) mit KI ermöglicht eine präzisere Charakterisierung von Läsionen, verbessert die diagnostische Sicherheit und reduziert unnötige Biopsien.

Marktdynamik der Brustultraschalluntersuchung

Treiber

Zunehmende Brustkrebsfälle und wachsendes Bewusstsein für Vorsorgeuntersuchungen

- Die weltweit zunehmende Verbreitung von Brustkrebs, verbunden mit einem wachsenden Bewusstsein für die Bedeutung der Früherkennung, ist ein wichtiger Treiber für den Markt für Brustultraschall.

- Beispielsweise hob die American Cancer Society im Jahr 2025 den steigenden Bedarf an leicht zugänglichen Screening-Methoden hervor und befürwortete die Anwendung von Ultraschall in Verbindung mit Mammographie für eine umfassende Brustuntersuchung.

- Da Gesundheitsdienstleister bestrebt sind, die diagnostische Genauigkeit zu verbessern und falsch-negative Ergebnisse zu reduzieren, bietet der Brustultraschall eine nicht-invasive Echtzeit-Bildgebung, die die traditionelle Mammographie ergänzt.

- Darüber hinaus steigert der Ausbau von Screening-Programmen, insbesondere in Krankenhäusern und Diagnosezentren, die Nachfrage nach konventionellen und automatisierten Ultraschallsystemen.

- Die Vorteile der nicht-invasiven Bildgebung, die Echtzeit-Ergebnisse und die Fähigkeit, Läsionen in dichtem Brustgewebe zu erkennen, sind Schlüsselfaktoren für die zunehmende Akzeptanz bei Radiologen und Klinikern.

- Steigende Investitionen in fortschrittliche Ultraschalltechnologien und KI-gestützte Plattformen für Krankenhäuser und Diagnoseeinrichtungen treiben das Marktwachstum weltweit voran.

- Staatliche Initiativen und Erstattungspolitiken zur Förderung der Früherkennung von Brustkrebs beschleunigen die Einführung ultraschallbasierter Screening-Verfahren zusätzlich.

- Zunehmende öffentlich-private Partnerschaften und Kooperationen für mobile Screening-Programme in Entwicklungsländern erweitern den Zugang zu Brustultraschalluntersuchungen und treiben das Marktwachstum voran.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Schulungsanforderungen

- Die vergleichsweise hohen Anschaffungskosten fortschrittlicher Brustultraschallsysteme, insbesondere automatisierter und KI-gestützter Plattformen, stellen ein erhebliches Hindernis für die Marktdurchdringung dar, insbesondere in Entwicklungsländern.

- Beispielsweise können kleine Diagnosezentren oder ländliche Krankenhäuser mit Budgetbeschränkungen konfrontiert sein, was ihre Möglichkeiten zur Einführung modernster ABUS- oder KI-integrierter Systeme einschränkt.

- Zudem ist eine spezielle Schulung erforderlich, um automatisierte und KI-gestützte Ultraschallsysteme effektiv zu bedienen, was die Akzeptanz bei Mitarbeitern mit begrenzten technischen Kenntnissen verlangsamen kann.

- Der eingeschränkte Zugang zu qualifizierten Sonographen und Radiologen in bestimmten Regionen kann die effektive Nutzung fortschrittlicher Bildgebungstechnologien beeinträchtigen.

- Während konventioneller Ultraschall weiterhin erschwinglich und weit verbreitet ist, können die höheren Preise für automatisierte oder KI-gestützte Plattformen die Akzeptanz in preissensiblen Märkten behindern.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, Schulungsprogramme und skalierbare Technologielösungen wird für ein nachhaltiges Marktwachstum weltweit entscheidend sein.

- Die Wartungs- und Servicekosten für hochentwickelte Ultraschallgeräte können hoch sein und stellen eine zusätzliche finanzielle Belastung für kleinere Gesundheitsdienstleister dar.

- Regulatorische Genehmigungen und unterschiedliche Compliance-Standards in verschiedenen Regionen können die Einführung und Akzeptanz neuer Ultraschalltechnologien verzögern und somit die Marktexpansion einschränken.

Marktübersicht für Brustultraschall

Der Markt ist nach Technologie und Endnutzer segmentiert.

- Durch Technologie

Basierend auf technologischen Prinzipien ist der Markt für Brustultraschall in konventionelle Brustsonographie (CBS) und automatisierten Ganzbrustultraschall (ABUS) unterteilt. Das Segment der konventionellen Brustsonographie dominierte den Markt mit einem Umsatzanteil von 62,7 % im Jahr 2025, was auf die breite klinische Anwendung und Kosteneffizienz zurückzuführen ist. Krankenhäuser und Diagnosezentren setzen weiterhin auf CBS, da diese Methode in der routinemäßigen Brustbildgebung bewährt ist und qualifizierte, in ihrer Anwendung geschulte Sonographen verfügbar sind. CBS bietet Flexibilität für verschiedene Patiententypen und lässt sich ohne nennenswerte Zusatzinvestitionen problemlos in bestehende Bildgebungsabläufe integrieren. Das Segment profitiert von einer großen weltweit installierten Basis an Ultraschallgeräten, was die anhaltende Beliebtheit bei Klinikern erklärt. Die im Vergleich zu automatisierten Systemen günstigeren Preise machen CBS zur ersten Wahl in Entwicklungsländern und kleineren Gesundheitseinrichtungen. Darüber hinaus ermöglicht CBS Echtzeit-Bildgebung und einen hohen Patientendurchsatz, was eine effiziente Untersuchung und schnelle Diagnose gewährleistet und die Marktführerschaft weiter stärkt.

Das Segment der automatisierten Brustbildgebung (ABUS) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 14–15 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies ist auf die höhere Genauigkeit bei der Erkennung von Läsionen, insbesondere in dichtem Brustgewebe, zurückzuführen. ABUS ermöglicht automatisierte, reproduzierbare Scans und reduziert die Abhängigkeit vom Untersucher, was die diagnostische Sicherheit und Effizienz erhöht. So werden ABUS-Systeme beispielsweise zunehmend in großen Krankenhäusern und Screening-Zentren als Ergänzung zur Mammographie eingesetzt und bieten eine umfassende Brustuntersuchung. Die Integration KI-gestützter Analysen in ABUS verbessert die Läsionserkennung, priorisiert Hochrisikofälle und beschleunigt den Arbeitsablauf für Radiologen. Das wachsende Bewusstsein der Kliniker für die Grenzen des konventionellen Ultraschalls in dichtem Gewebe fördert die Einführung von ABUS. Darüber hinaus beschleunigen günstige Erstattungspolitiken und staatlich geförderte Brustkrebs-Screening-Programme in entwickelten Regionen den Einsatz von ABUS und machen es zum am schnellsten wachsenden Technologiesegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Brustultraschall in Krankenhäuser, ambulante Operationszentren und Diagnosezentren unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2025. Dies ist auf die hohe Patientenzahl, umfassende diagnostische Leistungen und kontinuierliche Investitionen in fortschrittliche Bildgebungstechnologien zurückzuführen. Krankenhäuser benötigen sowohl konventionelle als auch automatisierte Ultraschallsysteme für Routineuntersuchungen, Screening-Programme und Nachsorgeuntersuchungen. Sie dienen häufig als Überweisungszentren für komplexe Fälle, wodurch der Brustultraschall zu einem unverzichtbaren Diagnoseinstrument wird. Die Verfügbarkeit von qualifizierten Radiologen und geschulten Sonographen gewährleistet eine präzise Bildinterpretation und bestärkt Krankenhäuser in ihrer Präferenz für konventionelle und automatisierte Brustultraschallsysteme. Darüber hinaus profitieren Krankenhäuser von höheren Budgets für die Einführung KI-integrierter und automatisierter Bildgebungslösungen, was die Arbeitsabläufe effizienter gestaltet und die Diagnoseergebnisse verbessert. Der Bedarf an hohem Patientendurchsatz treibt die Nachfrage nach robusten und zuverlässigen Brustultraschallsystemen im Krankenhausumfeld zusätzlich an.

Diagnostische Zentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da der Fokus zunehmend auf ambulanten und präventiven Gesundheitsleistungen liegt. Diese Zentren investieren sowohl in konventionelle als auch in automatisierte Brustultraschalltechnologien, um spezialisierte und kosteneffiziente Screening-Lösungen anzubieten. Beispielsweise setzen private Einrichtungen vermehrt auf ABUS-Systeme, um Patientinnen zu gewinnen, die hochpräzise Bildgebung bei minimalen Wartezeiten wünschen. Das steigende Bewusstsein für Brustkrebsvorsorge in der städtischen Bevölkerung trägt zu einem höheren Patientenaufkommen in diagnostischen Zentren bei. Die Bequemlichkeit, die gute Erreichbarkeit und die flexiblen Öffnungszeiten machen diagnostische Zentren zu attraktiven Alternativen zu Krankenhausbesuchen und fördern so das Wachstum dieses Segments. Darüber hinaus ermöglichen Partnerschaften mit Versicherungen und staatlich geförderte Screening-Initiativen diagnostischen Zentren, ihre Dienstleistungen auszuweiten und sich als das am schnellsten wachsende Endkundensegment im Markt zu positionieren.

Regionale Analyse des Marktes für Brustultraschall

- Nordamerika dominierte den Markt für Brustultraschall mit dem größten Umsatzanteil von 40,2 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten, die rasche Einführung technologisch fortschrittlicher Ultraschallplattformen und die starke Präsenz führender Hersteller von Bildgebungsgeräten.

- Die Gesundheitsdienstleister in der Region schätzen die Genauigkeit, die nicht-invasive Natur und die Echtzeit-Bildgebungsmöglichkeiten des Brustultraschalls sehr, insbesondere bei dichtem Brustgewebe. Er ergänzt die Mammographie bei der Früherkennung und Diagnose.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, die Verfügbarkeit von qualifizierten Radiologen und Sonographen sowie die starke Präsenz führender Hersteller von Bildgebungsgeräten unterstützt, wodurch sich der Brustultraschall als bevorzugtes Diagnoseinstrument in Krankenhäusern und Diagnosezentren in den USA und Kanada etabliert hat.

Einblick in den US-amerikanischen Markt für Brustultraschall

Der US-amerikanische Markt für Brustultraschall erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die weitverbreitete Nutzung fortschrittlicher Bildgebungstechnologien und etablierte Brustkrebs-Screening-Programme. Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung und präzise Diagnostik mithilfe konventioneller und automatisierter Brustultraschallsysteme. Die wachsende Beliebtheit KI-gestützter Bildgebung und deren Integration in PACS- und Berichtssysteme von Krankenhäusern beflügeln das Marktwachstum zusätzlich. Darüber hinaus trägt das steigende Bewusstsein der Frauen für ihre Brustgesundheit sowie staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen maßgeblich zur Marktexpansion bei. Die hohe Anzahl von Krankenhäusern und Diagnosezentren, die mit modernsten Bildgebungsgeräten ausgestattet sind, unterstützt ebenfalls die anhaltende Marktführerschaft.

Einblick in den europäischen Markt für Brustultraschall

Der europäische Markt für Brustultraschall wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigenden Brustkrebsinzidenzen und die zunehmende Nachfrage nach Früherkennungstechnologien. Staatliche Screening-Programme und Kostenerstattungssysteme fördern die routinemäßige Ultraschalluntersuchung. Europäische Gesundheitsdienstleister investieren zudem in KI-gestützte und automatisierte Systeme, um die diagnostische Genauigkeit und Effizienz zu verbessern. Der Ausbau der städtischen Gesundheitsinfrastruktur und das wachsende Bewusstsein der Patientinnen für ihre Brustgesundheit begünstigen die Nutzung fortschrittlicher Bildgebungsverfahren. Der Markt verzeichnet ein signifikantes Wachstum in Krankenhäusern, Diagnosezentren und ambulanten Kliniken. Ultraschall wird sowohl in Neubauten als auch in modernisierten Bildgebungseinrichtungen eingesetzt.

Einblick in den britischen Markt für Brustultraschall

Der britische Markt für Brustultraschall wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für Brustkrebsvorsorge und präventive Gesundheitsmaßnahmen. Die zunehmende Nachfrage nach präzisen und nicht-invasiven Diagnoseverfahren veranlasst Krankenhäuser und Diagnosezentren, sowohl konventionelle als auch automatisierte Ultraschallsysteme einzuführen. Darüber hinaus trägt die Integration von KI und verbesserten Bildgebungstechnologien dazu bei, dass Ärzte Anomalien effizienter erkennen und somit Diagnosefehler reduzieren können. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und der Fokus auf patientenorientierte Versorgung werden das Marktwachstum voraussichtlich weiterhin beflügeln. Steigende staatliche Initiativen und Fördermittel für Brustkrebs-Aufklärungs- und Vorsorgeprogramme unterstützen die Marktexpansion zusätzlich.

Einblick in den deutschen Markt für Brustultraschall

Der deutsche Markt für Brustultraschall wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Früherkennung von Brustkrebs und Investitionen in technologisch fortschrittliche Bildgebungsverfahren. Deutsche Gesundheitsdienstleister setzen verstärkt auf KI-gestützte und automatisierte Brustultraschallsysteme, um die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe zu verbessern. Krankenhäuser und Diagnosezentren integrieren Ultraschallsysteme zunehmend in PACS und Krankenhausinformationssysteme, um das Bildmanagement zu zentralisieren. Deutschlands starker Fokus auf Innovation, die hohen Gesundheitsausgaben und die Nachfrage nach zuverlässigen und präzisen Diagnoseinstrumenten fördern die Verbreitung fortschrittlicher Brustultraschalllösungen. Die Präferenz für nicht-invasive, sichere und umweltschonende Bildgebungstechnologien entspricht den Erwartungen der Verbraucher und treibt das Marktwachstum weiter an.

Einblick in den asiatisch-pazifischen Markt für Brustultraschall

Der Markt für Brustultraschallgeräte im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für Brustkrebs, der verbesserte Zugang zur Gesundheitsversorgung und technologische Fortschritte in Ländern wie China, Japan und Indien. Die zunehmende Bedeutung der Prävention in der Region, unterstützt durch staatliche Initiativen und nationale Screening-Programme, beschleunigt die Verbreitung von Brustultraschallgeräten. Der Ausbau von Krankenhäusern, Diagnosezentren und mobilen Screening-Einheiten verbessert die Verfügbarkeit von Brustbildgebung. Da sich der asiatisch-pazifische Raum zudem zu einem Produktions- und Innovationszentrum für Bildgebungsgeräte entwickelt, werden Brustultraschallgeräte für eine breitere Bevölkerungsschicht erschwinglicher und verfügbarer.

Einblick in den japanischen Markt für Brustultraschall

Der japanische Markt für Brustultraschall gewinnt aufgrund des hohen Bewusstseins für Brustkrebs, des starken Fokus auf Früherkennung und der zunehmenden Verbreitung fortschrittlicher Bildgebungstechnologien an Dynamik. Die Integration von KI und automatisierten Ultraschalllösungen in Krankenhäusern und Diagnosezentren verbessert die Erkennung von Läsionen und reduziert Diagnosefehler. Die rasante Urbanisierung und die hohe Dichte an Gesundheitseinrichtungen tragen zur verstärkten Marktdurchdringung bei. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, nicht-invasiven und präzisen Diagnoseverfahren sowohl im häuslichen als auch im klinischen Bereich weiter ankurbeln.

Einblick in den indischen Markt für Brustultraschall

Der indische Markt für Brustultraschalluntersuchungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, das steigende Gesundheitsbewusstsein und die rasante Urbanisierung des Landes. Krankenhäuser und Diagnosezentren investieren in konventionelle und automatisierte Ultraschallsysteme, um der steigenden Nachfrage nach Brustkrebsfrüherkennung gerecht zu werden. Staatliche Initiativen zur Förderung der Prävention und von Brustkrebs-Screening-Programmen tragen zur zunehmenden Verbreitung dieser Systeme bei. Erschwingliche Bildgebungslösungen und die Präsenz einheimischer Hersteller fördern das Marktwachstum zusätzlich. Die steigende Anzahl privater Diagnosezentren und Krankenhäuser, die mit modernen Ultraschallsystemen ausgestattet sind, unterstützt die kontinuierliche Expansion des Brustultraschallmarktes in Indien.

Marktanteil Brustultraschall

Die Brustultraschallbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hitachi, Ltd. (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Samsung Medison Co., Ltd. (Südkorea)

- Esaote SpA (Italien)

- Fujifilm SonoSite, Inc. (USA)

- Hologic, Inc. (USA)

- Analogic Corporation (USA)

- Teratech Corporation (USA)

- SonoScape Medical Corporation (China)

- Clarius Mobile Health Corp. (Kanada)

- SIUI (China)

- ALPINION Medical Systems Co., Ltd. (Südkorea)

- Zonare Medical Systems, Inc. (USA)

- Neusoft Medical Systems Co., Ltd. (China)

- Bracco Imaging (Italien)

- MedGyn Products, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Brustultraschall?

- Im Dezember 2025 kündigte DeepHealth (eine Tochtergesellschaft von RadNet, Inc.) die Markteinführung der DeepHealth Breast Suite an, einer modularen, KI-gestützten Plattform, die Krebsfrüherkennung, Brustdichtemessung, Risikostratifizierung und integrierte Berichts-/Workflow-Tools vereint. Durch die effektive Zusammenführung von Mammografie-, Ultraschall- und Diagnosedatenströmen wird die Erkennungsgenauigkeit erhöht und der klinische Arbeitsablauf optimiert.

- Im März 2025 brachte GE HealthCare Invenia ABUS Premium auf den Markt, ein neues KI-gestütztes, automatisiertes 3D-Brustultraschallsystem (ABUS), das speziell für die ergänzende Untersuchung bei dichtem Brustgewebe entwickelt wurde. Das System bietet schnellere Scans, eine verbesserte Bildauflösung, eine KI-gestützte „Scanqualitätsbewertung“ sowie Tools zur Standardisierung der Arbeitsabläufe bei der Bildaufnahme und -auswertung – ein bedeutender Fortschritt für das Brustultraschall-Screening.

- Im März 2025 hoben mehrere Fachzeitschriften für medizinische Bildgebung hervor, dass Invenia ABUS Premium das erste FDA-zugelassene Brustultraschallsystem ist, das speziell für die ergänzende Untersuchung bei dichtem Brustgewebe indiziert ist. Dies stärkt die regulatorische Akzeptanz und ebnet den Weg für eine breitere klinische Anwendung.

- Im Juni 2024 demonstrierten dänische Forscher, dass der Einsatz von KI zur Unterstützung des Brustkrebs-Screenings die Erkennungsrate verbesserte und gleichzeitig falsch-positive Ergebnisse reduzierte. Ihre Studie zeigte, dass das KI-gestützte Screening zu weniger Nachuntersuchungen und einer geringeren Arbeitsbelastung für Radiologen führte. Dies deutet darauf hin, dass KI ein großes Potenzial zur Steigerung der Effizienz und Genauigkeit des Screenings besitzt.

- Im Juli 2023 gab Carle Health bekannt, dass sie das automatisierte Brustultraschallsystem Invenia ABUS 2.0 in ihrem Frauendiagnostikzentrum eingeführt haben. Dies markiert eine konkrete Ausweitung der Verfügbarkeit von ABUS über große akademische medizinische Zentren hinaus. Es unterstreicht die zunehmende Akzeptanz und den Einsatz des automatisierten Ultraschall-Screenings in regionalen Diagnosezentren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.