Global Cardiovascular Disease Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

189.27 Billion

USD

280.06 Billion

2025

2033

USD

189.27 Billion

USD

280.06 Billion

2025

2033

| 2026 –2033 | |

| USD 189.27 Billion | |

| USD 280.06 Billion | |

| % | |

|

Globale Herz-Kreislauf-Drogenmarkt, Durch Drogenklasse (Antihypertensive Drugs, Antikoagulants, Antiplatelet Drugs, Lipid-Lowering Agents, Beta Blockers, Calcium Channel Blockers, ACE Inhibitors, Angiotensin II Receptor Blockers, Vasodilators, and Others), Indikation (Hypertension, Coronary Artery Disease, Arrhythmia, Herzlipid Distribution

Herz-Kreislauf-Erkrankung DrogenmarktÜberblick

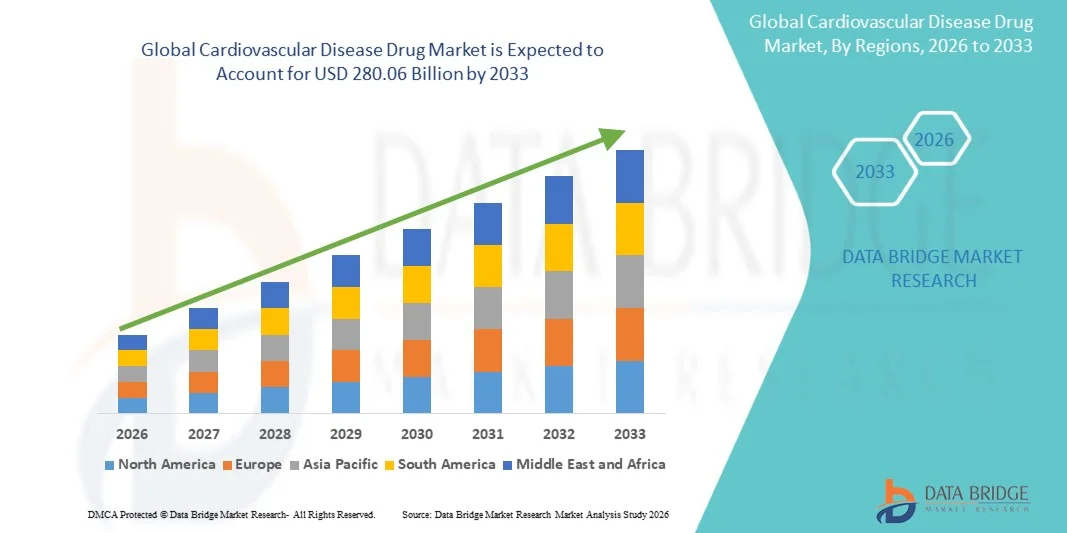

Der Drogenmarkt für Herz-Kreislauf-Erkrankungen wurde bei189,27 Milliarden USD im Jahr 2025und wird zu erreichen280,06 Milliarden USD bis 2033, in einemCAGR von 5,02 % von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende globale Belastung von Herz-Kreislauf-Erkrankungen, zunehmende Prävalenz von Bluthochdruck, koronare Arterienerkrankungen und Schlaganfall sowie wachsende geriatrische Bevölkerung und lebensbedingte Risikofaktoren wie Fettleibigkeit, Diabetes und sedentäre Gewohnheiten verursacht wird.

Die wachsende Nachfrage nach einem effektiven Langzeit-Krankheitsmanagement, kombiniert mit kontinuierlicher Innovation in Antikoagulanten, Antihypertensiven, Lipid-Erniedrigungsmitteln und neuartigen Biologen, verstärkt das Marktwachstum deutlich. Darüber hinaus sind verbesserte Diagnostikraten, erweiterter Zugang zum Gesundheitswesen in Schwellenländern und die zunehmende Einführung von Kombinationstherapien eine weit verbreitete Verwendung von Herz-Kreislauf-Medikamenten. Starke pharmazeutische FuE-Pipelines und steigender Fokus auf präventive Pflege und personalisierte Medizin beschleunigen weltweit die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Drogenmarkt für Herz-Kreislauf-Erkrankungen mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starke Rückerstattungssysteme und fortgeschrittene Infrastruktur für pharmazeutische FuE.

- Das Segment Antihypertensive Drugs führte den Markt mit einem Anteil von 34.15% im Jahr 2025, der von der steigenden globalen Hypertoniebelastung angetrieben wird, die weiterhin der primäre Risikofaktor für die meisten Herz-Kreislauf-Erkrankungen ist.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch die Zunahme der geriatrischen Bevölkerung, die schnelle Urbanisierung und den Ausbau des Zugangs zu Gesundheits- und Generika in China und Indien gefördert wird.

- Antikoagulantien sind die am schnellsten wachsende Medikamentenklasse, die eine CAGR von 7,3% registriert, was den Anstieg der Prävalenz von Atrialfibrillation, Schlaganfallrisiko und thromboembolischen Störungen widerspiegelt.

- Das Segment Coronary Artery Disease dominierte die Indikationskategorie mit einem Umsatzanteil von 36,48% im Jahr 2025, was durch seine hohe globale Prävalenz und eine starke Verbindung mit lebensbedingten Risikofaktoren wie Rauchen, Diabetes und ungesunden Ernährungsweisen führte.

- Oral entfiel auf 72,6% des Marktes, bevorzugt durch einfache Verabreichung, hohe Patientenkonformität und weit verbreitete Verwendung im chronischen Krankheitsmanagement.

- Das Heart Failure-Segment ist die am schnellsten wachsende Indikationskategorie, mit einem CAGR von 7,1%, getrieben von steigender alternden Bevölkerung und zunehmendem Auftreten chronischer Herz-Kreislaufkomplikationen.

Marktgröße und Prognose

- Globaler Marktwert (2025): 189,27 USD Billion

- Voraussichtlicher Marktwert (2033): 280,06 USD Milliarden

- Prognose CAGR (2026–2033): 5,02%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Herz-Kreislauf-Krankheit DrogenmarktSegment

|

Attribute |

Herz-Kreislauf-ErkrankungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Pfizer Inc(US) ·Novartis AG (Schweiz ·Bayer AG(Deutschland) ·Bristol-Myers Squibb Company(US) ·AstraZeneca(USK) · Sanofi (Frankreich) · Merck & Co., Inc. (USA) · Johnson & Johnson Services, Inc. (USA) · Eli Lilly und Company (USA) · Boehringer Ingelheim International GmbH (Deutschland) · Amgen Inc. (USA) · AbbVie Inc. (USA) · Daiichi Sankyo Company, Limited (Japan) · Takeda Pharmaceutical Company Limited (Japan) · Novo Nordisk A/S (Dänemark) · GSK plc (USA) · Service Laboratories (Frankreich) · Teva Pharmaceutical Industries Ltd. (Israel) · Recordati S.p.A. (Italien) · Otsuka Pharmaceutical Co., Ltd. (Japan) |

|

Marktmöglichkeiten |

· Schnelle Expansion von neuartigen oralen Antikoagulanten (NOACs) und antithrombotischen Therapien der nächsten Generation · Erhöhung der Einführung von Festdosis-Kombination Herz-Kreislauf-Medikamenten (Polypillen) · Investitionen in personalisierte und präzise Kardiologietherapien steigern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Herz-Kreislauf-Erkrankung Drogenmarkt Trends

Trend: Wachstum in neuartigen oralen Therapien & Kombination Herz-Kreislauf-Behandlungen

Pharmazeutische Unternehmen konzentrieren sich zunehmend auf neuartige orale Therapien und Festdosis-Kombinationsmedikamente zur Verbesserung der langfristigen Einhaltung im Herz-Kreislauf-Krankheitsmanagement, insbesondere bei Bluthochdruck, Dyslipidämie und Herzinsuffizienz. Die Verschiebung in Richtung Ein-Pille-Regime reduziert die Pillenlast und verbessert die Patienten Compliance in alternden Populationen. Die Integration fortschrittlicher Arzneimittelformulierungen und erweiterte Freisetzungsmechanismen verbessert die therapeutische Wirksamkeit und minimiert die Nebenwirkungen, während Präzisionsmedizinansätze gezieltere Behandlungsstrategien auf Basis von Patientenrisikoprofilen ermöglichen. So werden z.B. NOAC-basierte Kombinationstherapien in Schlaganfall- und Vorhoffnungsmanagement weit verbreitet, was verbesserte Sicherheitsergebnisse und vereinfachte Dosierregime zeigt.

Herz-Kreislauf-Erkrankung Drogenmarkt Dynamik

Key Market Driver: Rising Prevalence von Lifestyle-induzierten Herz-Kreislauf-Diordern

Die zunehmende globale Belastung von Herz-Kreislauf-Erkrankungen, die durch sedentäre Lebensstile, ungesunde Ernährungsmuster, Fettleibigkeit, Diabetes und Bluthochdruck verursacht werden, erhöht die Nachfrage nach wirksamen therapeutischen Medikamenten deutlich. Wachsende geriatrische Populationen und verbesserte Diagnostikraten erweitern den behandelten Patientenpool weiter, was zu einem anhaltenden verschreibungspflichtigen Wachstum in den entwickelten und Schwellenländern führt. Gesundheitssysteme priorisieren zunehmend Früheingriffe und chronisches Krankheitsmanagement, treiben ständigen Konsum von antihypertensiven, lipidsenkenden und antikoagulanten Medikamenten. So hat z.B. die weit verbreitete Adoption von Statin-Therapie in Hochrisikopopulationen sowohl bei präventiven als auch langfristigen kardiovaskulären Pflegeeinstellungen deutlich zugenommen.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten für neuartige Herz-Kreislauf-Erkrankung und Therapie

Ein wesentlicher Rückhalt auf dem Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen sind die hohen Kosten im Zusammenhang mit FuE-, klinischen Studien und der Vermarktung innovativer Therapien, insbesondere Biologik und Antikoagulanzien der nächsten Generation. Strenge regulatorische Genehmigungsverfahren, Patentverlängerungen und Preisdrucke von Pflegegeldern begrenzen die Rentabilität und Marktzugangsfähigkeit in kostensensitiven Regionen weiter. Darüber hinaus schaffen die langen Entwicklungszeiträume und das Risiko von Spätphasen-Testversagen finanzielle Unsicherheit für Pharmaunternehmen. So hat beispielsweise die Entwicklung fortgeschrittener PCSK9-Inhibitoren eine starke Wirksamkeit gezeigt, bleibt aber aufgrund hoher Behandlungskosten und Erstattungszwänge in mehreren Schwellenländern begrenzt.

Key Market Opportunity: Erweiterung der Präzisionsmedizin und biomarkergeführte Herz-Kreislauf-Therapien

Die Integration von Präzisionsmedizin und biomarkerbasierter Medikamentenentwicklung bietet eine große Chance auf dem Herz-Kreislauf-Drogenmarkt, wodurch gezieltere und effektivere Behandlungsansätze für hochrisikobehaftete Patienten möglich sind. Fortschritte in der Genomik, Proteomik und der digitalen Gesundheitsüberwachung unterstützen die Entwicklung personalisierter Therapieregime, die die Ergebnisse verbessern und Nebenwirkungen reduzieren. Pharmazeutische Unternehmen investieren zunehmend in Begleitdiagnostik und AI-getriebene Medikamentenentdeckungsplattformen, um die Behandlungsspezifität und die klinischen Erfolgsquoten zu verbessern. So verbessert der biomarkergeführte Einsatz von Antikoagulanten bei Atrialfibrillationspatienten Schlaganfallstrategien und minimiert gleichzeitig die Blutungsrisiken in personalisierten Behandlungswegen.

Herz-Kreislauf-Krankheit Drogenmarkt Geltungsbereich

Der Drogenmarkt für Herz-Kreislauf-Erkrankungen wird auf der Grundlage von Drogenklasse, Indikation, Verabreichungsweg und Verteilungskanal segmentiert.

- Von der Drogenklasse

Auf der Grundlage der Medikamentenklasse wird der Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen zu antihypertensiven Medikamenten, Antikoagulanten, Antiplatelet-Medikamenten, Lipid-Erniedrigungsmitteln, Beta-Blockern, Calcium-Kanal-Blockern, ACE-Inhibitoren, Angiotensin-II-Rezeptor-Blockern, Vasodilatoren und anderen segmentiert. Das Segment Antihypertensive Drugs dominierte den Markt mit einem Anteil von 34.15% im Jahr 2025 aufgrund der steigenden globalen Hypertoniebelastung, die für die meisten Herz-Kreislauf-Erkrankungen der Hauptrisikofaktor bleibt. Diese Medikamente werden durch ihre Wirksamkeit bei der Langzeit-Blutdruckkontrolle weit über primäre Pflege- und Spezialeinstellungen verschrieben. Die zunehmende geriatrische Bevölkerung und lebensbedingte Risikofaktoren wie Fettleibigkeit und Stress verstärken die Nachfrage weiter. Starke klinische Richtlinien, die eine frühzeitige Intervention und eine kontinuierliche Therapie empfehlen, unterstützen auch den konsequenten Einsatz. Darüber hinaus erhöht die hohe Verfügbarkeit von generischen antihypertensiven Medikamenten die Zugänglichkeit in Schwellenländern.

Das Segment Antikoagulants wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch die zunehmende Prävalenz von Vorhofflimmern, Schlaganfall und thromboembolischen Störungen. Die zunehmende Annahme neuer oraler Antikoagulanzien (NOACs) über traditionelle Therapien verbessert die Patientenkonformität und die Sicherheitsergebnisse deutlich. Diese Medikamente benötigen weniger Überwachung und bieten vorhersehbare pharmakologische Effekte, so dass sie in der modernen klinischen Praxis sehr bevorzugt. Die Ausweitung des Einsatzes im postchirurgischen und langfristigen Herz-Kreislauf-Risikomanagement beschleunigt das Wachstum weiter. Das zunehmende Bewusstsein für die Schlaganfallverhütung unterstützt auch eine breitere Annahme. Kontinuierliche Innovation in sichereren und effektiveren antikoagulanten Therapien verstärkt die Expansion dieses Segments.

- Indikation

Auf der Grundlage der Indikation wird der Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen in Bluthochdruck, Koronare Arterkrankungen, Arrhythmien, Herzinsuffizienz, Dyslipidämie, Schlaganfall und andere segmentiert. Das Segment Coronary Artery Disease dominierte den Markt mit einem Umsatzanteil von 36,48% im Jahr 2025, der durch seine hohe globale Prävalenz und starke Verbindung mit lebenswichtigen Risikofaktoren wie Rauchen, Diabetes und ungesunden Diäten getrieben wurde. Patienten benötigen ein langfristiges pharmakologisches Management, einschließlich Statins, Antiplatelets und Beta-Blocker, was den Drogenkonsum deutlich erhöht. Verbesserte diagnostische Fähigkeiten und frühe Screeningprogramme erweitern die behandelte Patientenbasis weiter. Krankenhäuser und Spezialkliniken spielen bei der kontinuierlichen Behandlung eine Schlüsselrolle. Die weltweit zunehmende Herz-Kreislauf-Sterblichkeit trägt auch zur anhaltenden Nachfrage nach CAD-Therapien bei.

Das Heart Failure-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben von steigender alter Bevölkerung und zunehmendem Auftreten chronischer Herz-Kreislauf-Komplikationen. Fortschritte in SGLT2-Inhibitoren und ARNI-basierten Therapien verwandeln Behandlungsergebnisse und erweitern therapeutische Möglichkeiten. Die steigenden Krankenhauseinnahmen im Zusammenhang mit Herzinsuffizienz erhöhen die Drogenauslastung deutlich. Verbessertes Bewusstsein und frühzeitige Diagnose ermöglichen zeitnahe Eingriffe und langfristiges Management. Pharmaunternehmen investieren stark in innovative Herzinsuffizienz-Medikamente mit besseren Überlebensvorteilen. Die Ausweitung der klinischen Leitlinien zur Unterstützung von Kombinationstherapien beschleunigt das Segmentwachstum weiter.

- Durch die Route der Verwaltung

Auf der Grundlage des Verabreichungsweges wird der Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen in mündliche, injizierbare und andere segmentiert. Das Oral-Segment dominierte den Markt mit einem Anteil von 72,6% im Jahr 2025, aufgrund seiner einfachen Verwaltung, hohen Patienten-Compliance und der weit verbreiteten Verwendung im chronischen Krankheitsmanagement. Die meisten Herz-Kreislauf-Medikamente wie Statins, Antihypertensive und Betablocker werden oral für Langzeittherapie verabreicht. Orale Formulierungen werden in ambulanten und hauseigenen Einstellungen aufgrund der Bequemlichkeit und Wirtschaftlichkeit bevorzugt. Die Verfügbarkeit von verlängerten und einmal täglich formulierten Formulierungen verbessert die Haftung weiter. Starkes Eindringen von generischen oralen Medikamenten unterstützt auch die Marktherrschaft. Kontinuierliche Innovation in oralen Medikamentenliefersystemen erhöht die therapeutische Effizienz.

Das injizierbare Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von Biologen und fortgeschrittenen lipid-erniedrigenden Therapien. Injizierbare Medikamente gewinnen Traktion in akuten Pflegeeinstellungen wie Krankenhäusern und Notfall-Kreislaufeingriffen. Hohe Wirksamkeit und schnelle Wirkung machen sie für kritische Zustände wie akute Herzinsuffizienz und schwere Hypercholesterinämie geeignet. Die Entwicklung von langlebigen injizierbaren Therapien verbessert den Patientenkomfort. Die zunehmende Einführung von PCSK9-Inhibitoren trägt maßgeblich zur Segmenterweiterung bei. Der zunehmende Fokus auf fortschrittliche biologische Herz-Kreislauf-Therapien unterstützt das Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen in Krankenhaus-Apotheken, Einzelhandels-Apotheken, Online-Apotheken und andere segmentiert. Das Segment Hospital Pharmacies dominierte den Markt mit einem Anteil von 52,11% im Jahr 2025, angetrieben von einem hohen Patientenzufluss in akuten Herz-Kreislauf-Fällen und starken Verschreibungsraten von Krankenhausspezialisten. Krankenhäuser dienen als primärer Pflegepunkt für kritische Bedingungen wie Herzinfarkt und Herzinsuffizienz. Starke Verfügbarkeit von Notfall- und chronischen Herz-Kreislauf-Medikamenten unterstützt die kontinuierliche Nachfrage. Die Integration mit stationären Behandlungssystemen gewährleistet eine konsequente Medikamentenabgabe. Die staatlichen Gesundheitssysteme und die Versicherungsdeckung stärken den Vertrieb im Krankenhaus. Auch die zunehmende Spitalisierungsrate für Herz-Kreislauf-Bedingungen verstärkt die Segmentführung.

Das Online-Apotheken-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch steigende digitale Gesundheits-Adoption und zunehmende Präferenz für die Heimlieferung von Arzneimitteln. Patienten mit chronischen Herz-Kreislauf-Bedingungen entscheiden sich zunehmend für bequeme Nachfülloptionen. Die zunehmende Durchdringung von E-Commerce-Plattformen verbessert den Drogenzugang in städtischen und halbstädtischen Regionen. Digitale Rezepte und Telemedizin-Integration beschleunigen die Adoption. Wettbewerbsfähige Preise und Rabatte sind auch die Nutzung von Online-Kanälen. Die Ausweitung der digitalen Infrastruktur in Schwellenländern unterstützt ein schnelles Segmentwachstum.

Herz-Kreislauf-Krankheit Drogenmarkt Regionale Analyse

Nordamerika dominierte den Drogenmarkt für Herz-Kreislauf-Erkrankungen mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starke Rückerstattungssysteme und fortgeschrittene Infrastruktur für pharmazeutische FuE. Die Region profitiert auch von robusten pharmazeutischen FuE-Aktivitäten, der frühzeitigen Einführung neuer Arzneimittelklassen wie NOACs und PCSK9-Inhibitoren und günstigen Rückerstattungsrahmen. Die zunehmende Konzentration auf präventive Kardiologie, die weit verbreitete Statin-Nutzung und die starke Präsenz führender Pharmaunternehmen stärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Cardiovascular Disease Drug Market Insight

Der US-amerikanische Markt für Herz-Kreislauf-Erkrankungen zeigt starkes Wachstum aufgrund hoher Prävalenz von Herz-Kreislauf-Erkrankungen, einer starken Gesundheitsinfrastruktur und einer umfangreichen Einführung fortschrittlicher therapeutischer Medikamente. Das reife Pharma-Ökosystem des Landes, zusammen mit der zunehmenden Verwendung von neuartigen Antikoagulanten, Statins und Biologen, treibt die Nachfrage in Krankenhäusern, Spezialkliniken und Einzelhandels-Apotheken. Darüber hinaus wird die zunehmende Betonung auf präventive Kardiologie, Frühdiagnose und personalisierte Medizin beschleunigt die Medikamentenannahme über hochrisikoreiche Patientenpopulationen, unterstützt durch eine starke Versicherungsabdeckung und fortgeschrittene klinische Pflegesysteme.

Europa Herz-Kreislauf-Krankheit Drogenmarkt Insight

Der europäische Drogenmarkt für Herz-Kreislauf-Erkrankungen ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die von starken staatlichen Gesundheitssystemen, einem hohen Krankheitsbewusstsein und einem weit verbreiteten Zugang zu essentiellen Herz-Kreislauf-Therapien getrieben werden. Die Region profitiert von einer robusten klinischen Forschungsaktivität, einer zunehmenden Einführung von Kombinationstherapien und einem starken Fokus auf das Früherkrankungenmanagement und die präventive Pflege. Die zunehmende ältere Bevölkerung, strukturierte Erstattungsrahmen und standardisierte Behandlungsrichtlinien verbessern weiterhin die Auslastung der Herz-Kreislauf-Drogen in den großen europäischen Volkswirtschaften und gewährleisten eine einheitliche Marktnachfrage.

U.K. Herz-Kreislauf-Krankheit Drogenmarkt Einblick

Der US-amerikanische Arzneimittelmarkt für Herz-Kreislauf-Erkrankungen erlebt ein stetiges Wachstum, unterstützt durch steigende Herzerkrankungen, starken NHS-getriebenen Behandlungszugang und zunehmende Einführung von präventiven Therapien. Die Ausweitung des Einsatzes von Statins, Antihypertensiven und Antikoagulanten trägt sowohl im primären als auch im sekundären Bereich zum Marktwachstum bei. Darüber hinaus verbessert die Integration von klinischen Richtlinien, nationalen Screening-Programmen und datengesteuerten Therapieansätzen die Patientenergebnisse, während die zunehmende Konzentration auf die Frühintervention den langfristigen Drogenkonsum unterstützt.

Deutschland Herz-Kreislauf-Krankheit Drogenmarkt Insight

Der deutsche Herz-Kreislauf-Medikamentmarkt wächst aufgrund starker pharmazeutischer Fertigungsmöglichkeiten, fortgeschrittener klinischer Forschungsinfrastruktur und hoher Nachfrage nach innovativen Therapien stetig. Herz-Kreislauf-Medikamente werden in Krankenhäusern und ambulanten Pflege für die Verwaltung chronischer Erkrankungen wie Bluthochdruck, koronare Arterienerkrankungen und Herzinsuffizienz weit verbreitet. Die kontinuierliche Einführung von fortschrittlichen Lipid-Hilfe-Mitteln, Kombinationstherapien und strukturierten Rückzahlungssystemen im Gesundheitswesen ist eine weitere Stärkung der Barrierefreiheit bei der Behandlung und Unterstützung eines konsistenten Marktwachstums.

Asien-Pazifik Herz-Kreislauf Krankheit Drogenmarkt Insight

Der asiatisch-pazifische Drogenmarkt für Herz-Kreislauf-Erkrankungen wird erwartet, dass ein rasches Wachstum, das durch die zunehmende geriatrische Bevölkerung, die zunehmende Prävalenz von lebensbedingten Krankheiten und den Ausbau des Gesundheitszugangs in Schwellenländern getrieben wird. Das zunehmende Bewusstsein für die frühe Diagnose und das langfristige Krankheitsmanagement sowie die zunehmende Verfügbarkeit von erschwinglichen Generika unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen steigende Investitionen im Gesundheitswesen, die Ausweitung des Versicherungsschutzes und das Wachstum der pharmazeutischen Produktion die Drogenakzeptanz sowohl in der Stadt als auch in der Stadt.

Japan Herz-Kreislauf-Krankheit Drogenmarkt Insight

Der japanische Markt für Herz-Kreislauf-Erkrankungen zeigt durch die alternde Bevölkerung, das fortgeschrittene Gesundheitssystem und den starken Fokus auf das chronische Krankheitsmanagement. Die breite Akzeptanz von antihypertensiven und lipidsenkenden Therapien treibt stetige Nachfrage in Krankenhäusern und ambulanten Pflegeeinrichtungen. Darüber hinaus ist die zunehmende Verwendung von innovativen Medikamentenformulierungen, verbesserten Haftstrategien und Präzisionsmedizin-Ansätzen die Verbesserung der Behandlungsergebnisse und die Stärkung des langfristigen Herz-Kreislauf-Managements.

China Herz-Kreislauf-Krankheit Drogenmarkt Insight

Der China Herz-Kreislauf-Drogenmarkt wächst rasant, angetrieben durch steigende Bluthochdruckprävalenz, koronare Arterienerkrankungen und Diabetes, zusammen mit der Erweiterung der Gesundheitsinfrastruktur. Die zunehmende Regierung konzentriert sich auf das chronische Krankheitsmanagement, den besseren Zugang zu essentiellen Arzneimitteln und groß angelegte Gesundheitsinitiativen erhöhen den Drogenkonsum erheblich. Darüber hinaus ist die rasche Expansion der inländischen Pharmaproduktion, der wachsenden Krankenhausnetze und die zunehmende Einführung moderner Herz-Kreislauf-Therapien die Positionierung Chinas als einer der am schnellsten wachsenden Märkte weltweit.

Herz-Kreislauf-Krankheit Drogenmarkt Anteil

Die Herz-Kreislauf-Drogenindustrie wird in erster Linie von etablierten Unternehmen geführt, einschließlich:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (USA)

- Sanofi (Frankreich)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Eli Lilly und Company (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Novo Nordisk A/S (Dänemark)

- GSK plc (USA)

- Service Laboratories (Frankreich)

- Teva Pharmaceutical Industries Ltd.

- Recordati S.p.A. (Italien)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

Neueste Entwicklungen im Drogenmarkt für Herz-Kreislauf-Erkrankungen

- Im Mai 2023 genehmigte die US-FDA Inpefa (sotagliflozin) von Lexicon Pharmaceuticals und Bayer entwickelt, um das Risiko von Herz-Kreislauf-Krankheit, Herzinsuffizienz und dringenden Pflegebesuchen bei Erwachsenen mit Herzinsuffizienz oder Typ 2 Diabetes mit Herz-Kreislauf-Risiko zu reduzieren. Diese Genehmigung verstärkte die Rolle der dualen SGLT1/2-Hemmung im Herz-Kreislauf-Schutz, insbesondere für hochrisikobehaftete Patienten. Das Medikament fügt eine weitere wichtige Option in der wachsenden SGLT-Hemmerklasse hinzu, die zunehmend in der Herz-Kreislauf-Erkrankung eingesetzt wird. FDA Inpefa Zulassung

- Im März 2023 zeigten Ergebnisse der CLEAR Outcomes-Studie, dass Bempedosäure (Nexletol/Nexlizet) signifikant reduzierte große schädliche Herz-Kreislauf-Ereignisse bei statin-intoleranten Patienten, was starke Beweise für seine Rolle in der LDL-Cholesterin-Management. Die Studie betonte ihre Wirksamkeit bei der Senkung des Herz-Kreislauf-Risikos, ohne die Muskel-bedingten Nebenwirkungen oft mit Statins verbunden, so dass es eine wichtige alternative Therapie. Diese Erkenntnisse haben eine breitere klinische Akzeptanz von nicht-Statin-lipid-erniedrigenden Strategien bei der Herz-Kreislauf-Erkrankung Prävention unterstützt

- Im August 2022 genehmigte die US-FDA Jardiance (empagliflozin) aus Boehringer Ingelheim und Eli Lilly für Herzinsuffizienz mit konserviertem Ejektionsanteil (HFpEF). Diese erweiterte Indikation erweiterte den Einsatz über Diabetes und reduzierte Auswurffraktion Herzinsuffizienz, so dass es eine Schlüsseltherapie in der Herz-Kreislauf-Pflege. Klinische Studien zeigten ein reduziertes Krankenhausrisiko und eine verbesserte Lebensqualität bei Patienten mit HFpEF, die eine zuvor unterbehaltene Patientenpopulation mit eingeschränkten Behandlungsoptionen ansprechen. FDA Jardiance Herzversagen Zulassung

- Im Dezember 2021 genehmigte die US FDA Leqvio (inclisiran) von Novartis, die erste kleininterferierende RNA (siRNA) Therapie für LDL-Cholesterinreduktion. Die Therapie bietet ein zweimal jährlich dosiertes Regime, das die Patientenhaftung im Vergleich zu täglichen Statins deutlich verbessert, insbesondere im langfristigen Herz-Kreislauf-Risikomanagement. Es zielt auf die Produktion von PCSK9 in der Leber, was zu einer anhaltenden LDL-Cholesterin senkt und bietet eine wichtige Option für Patienten mit atherosklerotischen Herz-Kreislauf-Krankheit oder familiäre Hypercholesterinämie. FDA Leqvio Zulassung

- Im Januar 2021 genehmigte die US FDA Verquvo (vericiguat) entwickelt von Bayer und Merck zur Behandlung von Patienten mit symptomatischer chronischer Herzinsuffizienz mit reduzierter Ejektionsfraktion. Diese Genehmigung basierte auf klinischen Nachweisen, die ihre Fähigkeit zeigen, das Risiko von Herz-Kreislauf- und Herzinsuffizienz-Krankheit bei Hochrisikopatienten zu reduzieren, die bereits eine Standardtherapie erhielten. Das Medikament führte einen neuen therapeutischen Mechanismus ein, der auf den Nitril-Oxid-löslichen Guanylat-Zyklase-Weg zielt, die Behandlungsmöglichkeiten für fortgeschrittene Herzinsuffizienz-Management zu stärken. FDA Verquvo Zulassung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Medikamente gegen Herzkreislauferkrankungen

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 EPIDEMIOLOGIE

6.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATEINT-BEHANDLUNG

7 Brancheneinblicke

7.1 Patentanalyse

7.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

7.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

7.4 PATIENTENFLUSSDIAGRAMM

7.5 WICHTIGE PREISSTRATEGIEN

7.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

7.7 INTERVIEWS MIT KARDIOLOGEN

7.8 WEITERE KOL-SNAPSHOTS

8 REGULATORISCHES SZENARIO

9 PIPELINE-ANALYSE

9.1 KANDIDATEN DER PHASE III

9.2 KANDIDATEN DER PHASE II

9.3 KANDIDATEN DER PHASE I

9.4 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

10 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH TYP

10.1 ÜBERSICHT

10.2 ACE-HEMMER

10.2.1 BENAZEPRIL

10.2.2 CAPTOPRIL

10.2.3 ENALAPRILMALEAT

10.2.4 LISINOPRIL

10.2.5 SONSTIGES

10.3 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

10.3.1 Candesartan Cilexetil

10.3.2 Eprosartanmesilat

10.3.3 IRBESARTAN

10.3.4 LOSARTAN

10.3.5 SONSTIGES

10.4 ANTIARRHYTHMIKA

10.4.1 Amiodaron

10.4.2 Disopyramidphosphat

10.4.3 DOFETILID

10.4.4 FLECAINID

10.4.5 MEXILETINE HCL

10.4.6 PROCAINAMID

10.4.7 SONSTIGES

10.5 Antikoagulanzien

10.5.1 ORALE ANTIKOAGULANZIEN (NOAK) OHNE VKA

10.5.1.1. RIVAROXABAN

10.5.1.2. EDOXABAN

10.5.1.3. APIXABAN

10.5.1.4. SONSTIGES

10.5.2 HEPARIN & NMH

10.5.2.1. Dalteparin

10.5.2.2. ENOXAPARIN

10.5.2.3. TINZAPARIN

10.5.2.4. SONSTIGES

10.5.3 VITAMIN-K-ANTAGONIST

10.5.3.1. WARFARIN

10.5.3.2. Phenprocoumon

10.5.3.3. SONSTIGES

10.5.4 Thrombininhibitoren

10.5.4.1. Bivalirudin

10.5.4.2. ARGATROBAN

10.5.4.3. DABIGATRAN

10.5.4.4. SONSTIGES

10.5.5 SONSTIGES

10.6 Thrombozytenhemmer

10.6.1 Acetylsalicylsäure

10.6.2 Cilostazol

10.6.3 Clopidogrilhydrogensulfat

10.6.4 DIPYRAMIDAMOL

10.6.5 SONSTIGES

10.7 ANTIHYPERTENSIVA

10.7.1 Clonidinhydrochlorid

10.7.2 DOXAZOSINMESYLAT

10.7.3 HYDRALAZIN HCI

10.7.4 Methyldopa

10.7.5 MINOXIDIL

10.7.6 SONSTIGES

10.8 BETABLOCKER

10.8.1 ACEBUTOLOL HCL

10.8.2 Atenolon

10.8.3 BETAXOLOL

10.8.4 BISOPROLOL

10.8.5 Carvedilol

10.8.6 LABETALOL HCL

10.8.7 METOPROLOL

10.8.8 METOPROLOL

10.8.9 NADOLOL

10.8.10 SONSTIGES

10.9 KALZIUMKANALBLOCKER

10.9.1 DIHYDROPYRIDINE

10.9.1.1. Amlodipinbesilat

10.9.1.2. NIFEDIPIN

10.9.1.3. Nimodipin

10.9.1.4. NISOLDIPIN

10.9.1.5. NICARDIPIN HCL

10.9.2 Nicht-Dihydropyridine

10.9.2.1. Diltiazemhydrochlorid

10.9.2.2. VERAPAMIL HCL

10.1 DIURETIKA

10.10.1 Thiaziddiuretika

10.10.1.1. Chlorthalidon

10.10.1.2. HYDROCHLOROTHIAZID

10.10.1.3. METOLAZON

10.10.1.4. INDAPAMID

10.10.2 Schleifendiuretika

10.10.2.1. TORSEMID

10.10.2.2. Furosemid

10.10.2.3. BUMETANID

10.10.3 Kaliumsparende Diuretika

10.10.3.1. AMILORID

10.10.3.2. TRIAMTEREN

10.10.3.3. Spironolacton

10.10.3.4. Eplerenon

10.10.4 SONSTIGES

10.11 Fettstoffwechselmittel

10.11.1 STATINE

10.11.1.1. ATORVASTATIN-KALZIUM

10.11.1.2. FLUVASTATIN-NATRIUM

10.11.1.3. LOVASTATIN

10.11.1.4. SONSTIGES

10.11.2 FIBRATE

10.11.2.1. FENOFIBRAT

10.11.2.2. GEMFIBROZIL

10.11.3 Gallensäurebinder

10.11.3.1. COLESEVELAM HCL

10.11.3.2. CHOLESTYRAMIN

10.11.3.3. Colestipolhydrochlorid

10.11.4 ANDERE LIPIDMEDIKAMENTE

10.12 NITRATE

10.12.1 Orales Nitroglycerin

10.12.2 Nitroglycerinsalbe

10.12.3 Nitroglycerin-Hautpflaster

10.12.4 Nitroglycerin-Sublingualtabletten

10.12.5 ANDERE NITROGLYCERIN-TABLETTEN, -KAPSELN UND -SPRAYS

10.13 SONSTIGES

11 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH THERAPIEFELDERN

11.1 ÜBERBLICK

11.2 KORONARE HERZKRANKHEIT

11.2.1 ACE-HEMMER

11.2.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.2.3 ANTIARRHYTHMIKA

11.2.4 Antikoagulanzien

11.2.5 Thrombozytenhemmer

11.2.6 Antihypertensiva

11.2.7 Betablocker

11.2.8 KALZIUMKANALBLOCKER

11.2.9 DIURETIKA

11.2.10 Fettstoffwechselmittel

11.2.11 NITRATE

11.2.12 SONSTIGES

11.3 ZEREBROVASKULÄRE ERKRANKUNGEN

11.3.1 ACE-HEMMER

11.3.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.3.3 ANTIARRHYTHMIKA

11.3.4 Antikoagulanzien

11.3.5 Thrombozytenhemmer

11.3.6 Antihypertensiva

11.3.7 Betablocker

11.3.8 KALZIUMKANALBLOCKER

11.3.9 DIURETIKA

11.3.10 Fettstoffwechselmittel

11.3.11 NITRATE

11.3.12 SONSTIGES

11.4 PERIPHERE ARTERIELLE KRANKHEIT

11.4.1 ACE-HEMMER

11.4.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.4.3 ANTIARRHYTHMIKA

11.4.4 Antikoagulanzien

11.4.5 Thrombozytenhemmer

11.4.6 Antihypertensiva

11.4.7 Betablocker

11.4.8 KALZIUMKANALBLOCKER

11.4.9 DIURETIKA

11.4.10 Fettstoffwechselmittel

11.4.11 NITRATE

11.4.12 SONSTIGES

11.5 RHEUMATISCHE HERZERKRANKUNG

11.5.1 ACE-HEMMER

11.5.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.5.3 ANTIARRHYTHMIKA

11.5.4 Antikoagulanzien

11.5.5 Thrombozytenhemmer

11.5.6 Antihypertensiva

11.5.7 Betablocker

11.5.8 KALZIUMKANALBLOCKER

11.5.9 DIURETIKA

11.5.10 Fettstoffwechselmittel

11.5.11 NITRATE

11.5.12 SONSTIGES

11.6 Angeborene Herzkrankheit

11.6.1 ACE-HEMMER

11.6.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.6.3 ANTIARRHYTHMIKA

11.6.4 Antikoagulanzien

11.6.5 Thrombozytenhemmer

11.6.6 Antihypertensiva

11.6.7 Betablocker

11.6.8 KALZIUMKANALBLOCKER

11.6.9 DIURETIKA

11.6.10 Fettstoffwechselmittel

11.6.11 NITRATE

11.6.12 SONSTIGES

11.7 Tiefe Venenthrombosen und Lungenembolien

11.7.1 ACE-HEMMER

11.7.2 ANGIOTENSIN-II-REZEPTOR-ANTAGONISTEN (ARBS)

11.7.3 ANTIARRHYTHMIKA

11.7.4 Antikoagulanzien

11.7.5 Thrombozytenhemmer

11.7.6 Antihypertensiva

11.7.7 Betablocker

11.7.8 KALZIUMKANALBLOCKER

11.7.9 DIURETIKA

11.7.10 Fettstoffwechselmittel

11.7.11 NITRATE

11.7.12 SONSTIGES

11.8 SONSTIGES

12 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ANWENDUNGSART

12.1 ÜBERSICHT

12.2 MÜNDLICHE

12.2.1 FEST

12.2.1.1. TABLETTEN

12.2.1.2. KAPSELN

12.2.1.3. SONSTIGES

12.2.2 FLÜSSIGKEIT

12.2.2.1. Emulsionen

12.2.2.2. Elixiere

12.2.2.3. LÖSUNGEN

12.2.2.4. Sirupe

12.2.2.5. AUSSETZUNGEN

12.2.2.6. SONSTIGES

12.3 Parenterale

12.3.1 Konventionelle Arzneimittelformulierungen

12.3.1.1. LÖSUNGEN

12.3.1.2. Rekonstituiert/lyophilisiert

12.3.1.3. AUSSETZUNGEN

12.3.1.4. Emulsionen

12.3.1.5. SONSTIGES

12.3.2 NEUE ARZNEIMITTELFORMULIERUNGEN

12.3.2.1. Kolloidale Dispersionen

12.3.2.2. LANGWIRKENDE INJEKTIONSFORMULIERUNG

13 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ARZNEIMITTELTYP

13.1 ÜBERSICHT

13.2 REZEPT

13.3 Over the Counter (OTC)

14 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH PRODUKTTYP

14.1 ÜBERSICHT

14.2 MARKEN

14.3 GENERIKA

15 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ENDVERBRAUCHER

15.1 ÜBERSICHT

15.2 KRANKENHAUS

15.3 KLINIKEN

15.4 HÄUSLICHE GESUNDHEITSPFLEGE

15.5 SONSTIGES

16 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 KRANKENHAUSAPOTHEKE

16.3 Einzelhandelsapotheke

16.4 ONLINE-APOTHEKE

16.5 SONSTIGES

17 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZ-KREISLAUF-ERKRANKUNGEN, NACH GEOGRAFIE

GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.1 NORDAMERIKA

17.1.1 USA

17.1.1.1. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ART

17.1.1.2. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH THERAPEUTISCHEN BEREICHEN

17.1.1.3. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ANWENDUNGSART

17.1.1.4. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ARZNEIMITTELTYP

17.1.1.5. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH PRODUKTTYP

17.1.1.6. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH ENDVERBRAUCHER

17.1.1.7. US-MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, NACH VERTRIEBSKANAL

17.1.2 KANADA

17.1.3 MEXIKO

17.2 EUROPA

17.2.1 DEUTSCHLAND

17.2.2 FRANKREICH

17.2.3 Vereinigtes Königreich

17.2.4 UNGARN

17.2.5 LITAUEN

17.2.6 ÖSTERREICH

17.2.7 IRLAND

17.2.8 NORWEGEN

17.2.9 POLEN

17.2.10 ITALIEN

17.2.11 SPANIEN

17.2.12 RUSSLAND

17.2.13 TÜRKEI

17.2.14 NIEDERLANDE

17.2.15 SCHWEIZ

17.2.16 RESTLICHES EUROPA

17.3 ASIEN-PAZIFIK

17.3.1 JAPAN

17.3.2 CHINA

17.3.3 SÜDKOREA

17.3.4 INDIEN

17.3.5 AUSTRALIEN

17.3.6 SINGAPUR

17.3.7 THAILAND

17.3.8 MALAYSIA

17.3.9 INDONESIEN

17.3.10 PHILIPPINEN

17.3.11 VIETNAM

17.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

17.4 SÜDAMERIKA

17.4.1 BRASILIEN

17.4.2 ARGENTINIEN

17.4.3 PERU

17.4.4 RESTLICHES SÜDAMERIKA

17.5 NAHER OSTEN UND AFRIKA

17.5.1 SÜDAFRIKA

17.5.2 SAUDI-ARABIEN

17.5.3 VAE

17.5.4 ÄGYPTEN

17.5.5 KUWAIT

17.5.6 ISRAEL

17.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

17.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

18 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 ÄNDERUNGEN DER VORSCHRIFTEN

19.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN HERZKREISLAUF-ERKRANKUNGEN, FIRMENPROFIL

20.1 ASTRAZENECA

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 BRISTOL-MYERS SQUIBB

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 NOVARTIS AG

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 PFIZER INC.

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20.5 Sanofi

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 BAYER AG

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20.7 DAIICHI SANKYO CO LTD

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20.9 MEDOPHARM

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.1 Merck Healthcare KGAA

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 ABBVIE INC.

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 NEUESTE ENTWICKLUNGEN

20.12 GILEAD SCIENCES, INC.

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 UNITED THERAPEUTICS CORPORATION

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 NEUESTE ENTWICKLUNGEN

20.14 GLAXOSMITHKLINE PLC

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 NEUESTE ENTWICKLUNGEN

20.15 TAKEDA PHARMACEUTICAL COMPANY LIMITED

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 NEUESTE ENTWICKLUNGEN

20.16 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 NEUESTE ENTWICKLUNGEN

20.17 HIKMA PHARMACEUTICALS PLC

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 NEUESTE ENTWICKLUNGEN

20.18 VIATRIS INC.

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 UMSATZANALYSE

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 NEUESTE ENTWICKLUNGEN

20.19 AUROBINDO PHARMA

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.2 AMNEAL PHARMACEUTICALS LLC

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 AMGEN INC.

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 NEUESTE ENTWICKLUNGEN

20.22 F. HOFFMANN-LA ROCHE LTD

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 ELI LILLY AND COMPANY

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 Umsatzanalyse

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 NEUESTE ENTWICKLUNGEN

20,24 AZURITY PHARMACEUTICALS, INC.

20.24.1 UNTERNEHMENSÜBERSICHT

20.24.2 Umsatzanalyse

20.24.3 GEOGRAFISCHE PRÄSENZ

20.24.4 PRODUKTPORTFOLIO

20.24.5 NEUESTE ENTWICKLUNGEN

20.25 ZYDUS-GRUPPE

20.25.1 UNTERNEHMENSÜBERSICHT

20.25.2 Umsatzanalyse

20.25.3 GEOGRAFISCHE PRÄSENZ

20.25.4 PRODUKTPORTFOLIO

20.25.5 NEUESTE ENTWICKLUNGEN

20.26 LUPINE

20.26.1 UNTERNEHMENSÜBERSICHT

20.26.2 Umsatzanalyse

20.26.3 GEOGRAFISCHE PRÄSENZ

20.26.4 PRODUKTPORTFOLIO

20.26.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

21 VERWANDTE BERICHTE

22 SCHLUSSFOLGERUNG

23 FRAGEBOGEN

24 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.