Global Catenary Infrastructure Inspection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.65 Billion

USD

6.76 Billion

2024

2032

USD

3.65 Billion

USD

6.76 Billion

2024

2032

| 2025 –2032 | |

| USD 3.65 Billion | |

| USD 6.76 Billion | |

| % | |

|

Globale Marktsegmentierung für die Inspektion von Oberleitungsinfrastruktur nach Lösung (Hardware und Dienstleistungen), Inspektionsprozess (Sichtprüfung, mechanische Prüfung, elektrische Prüfung und andere Inspektionsprozesse), Endbenutzer (Eisenbahnbehörden, Auftragnehmer und Inspektionsfirmen, Zugbetreiber und andere Endbenutzer) – Branchentrends und Prognose bis 2032.

Inspektion von Oberleitungsinfrastruktur Marktgröße

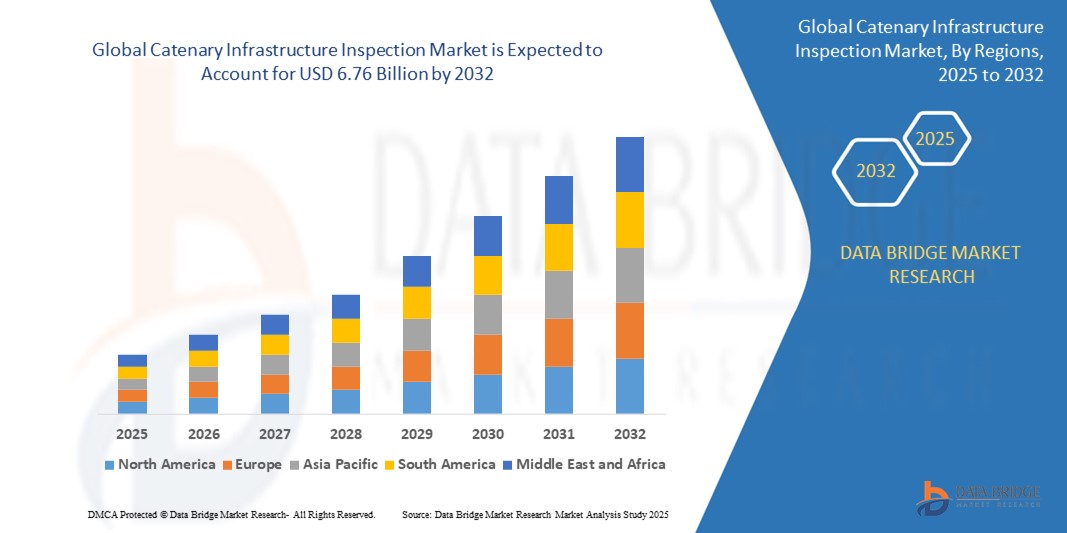

- Der globale Markt für die Inspektion von Oberleitungsinfrastrukturen wurde im Jahr 2024 auf 3,65 Milliarden US-Dollar geschätzt und soll bis 2032 6,76 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Elektrifizierung der Eisenbahnsysteme, die zunehmende Betonung der Sicherheit im Schienenverkehr und Fortschritte bei Inspektionstechnologien wie Drohnen, KI und IoT vorangetrieben.

- Steigende Investitionen in Hochgeschwindigkeitsnetze und der Bedarf an zuverlässiger und effizienter Schieneninfrastruktur treiben die Einführung fortschrittlicher Lösungen zur Fahrleitungsinspektion weltweit weiter voran.

Marktanalyse für die Inspektion von Oberleitungsinfrastruktur

- Die Inspektion der Oberleitungsinfrastruktur umfasst die gründliche Prüfung von Oberleitungen und zugehörigen Komponenten in elektrifizierten Eisenbahnsystemen, um Sicherheit, Zuverlässigkeit und Betriebseffizienz zu gewährleisten. Diese Inspektionen sind entscheidend für die Aufrechterhaltung der Integrität von Schienennetzen.

- Die Nachfrage nach Inspektionen der Oberleitungsinfrastruktur wird durch den weltweiten Ausbau elektrifizierter Schienennetze, strenge Sicherheitsvorschriften und die Integration fortschrittlicher Technologien wie Drohnen, Sensoren und Datenanalysen für eine proaktive Wartung angeheizt.

- Nordamerika dominierte den Markt für die Inspektion von Oberleitungsinfrastruktur mit dem größten Umsatzanteil von 35,2 % im Jahr 2024, getrieben durch erhebliche Investitionen in Pendler- und Güterbahnsysteme, eine starke Präsenz wichtiger Branchenakteure und eine fortgeschrittene technologische Akzeptanz in den USA und Kanada.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf die schnelle Urbanisierung, Hochgeschwindigkeitsbahnprojekte und steigende Infrastrukturinvestitionen in Ländern wie China, Indien und Japan zurückzuführen ist.

- Das Hardwaresegment hatte im Jahr 2024 mit 62,5 % den größten Marktanteil, was auf die entscheidende Rolle von Spezialgeräten wie Drohnen, Kameras, Sensoren und Robotersystemen bei der Durchführung präziser Inspektionen von Freileitungen und der zugehörigen Infrastruktur zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Inspektion von Oberleitungsinfrastrukturen

|

Eigenschaften |

Wichtige Markteinblicke zur Inspektion von Oberleitungsinfrastruktur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für die Inspektion von Oberleitungsinfrastruktur

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Markt für die Inspektion von Oberleitungsinfrastrukturen erlebt einen bemerkenswerten Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine fortschrittliche Datenverarbeitung und ermöglichen eine umfassende Analyse des Zustands der Oberleitungssysteme, der Betriebseffizienz und der Anforderungen an die vorausschauende Wartung.

- KI-gesteuerte Inspektionslösungen unterstützen die proaktive Wartung, indem sie potenzielle Fehler an Oberleitungen, Stützen und Komponenten identifizieren, bevor diese zu Systemausfällen oder Betriebsunterbrechungen führen.

- Beispielsweise entwickeln Unternehmen KI-Plattformen, die Inspektionsdaten von Drohnen und Sensoren analysieren, um Verschleißmuster vorherzusagen oder Wartungspläne basierend auf Echtzeit-Umwelt- und Betriebsbedingungen zu optimieren.

- Dieser Trend steigert die Effizienz und Zuverlässigkeit von Oberleitungsinspektionssystemen und macht sie für Bahnbehörden und -betreiber immer wertvoller.

- KI-Algorithmen können umfangreiche Datensätze verarbeiten, darunter visuelle Bilder, elektrische Leistungsmesswerte und mechanische Spannungsindikatoren, um Anomalien zu erkennen und die Inspektionsgenauigkeit zu verbessern

Marktdynamik für die Inspektion von Oberleitungsinfrastrukturen

Treiber

„Steigende Nachfrage nach elektrifizierten Eisenbahnen und verbesserten Sicherheitsstandards“

- Die weltweit wachsende Nachfrage nach elektrifizierten Eisenbahnsystemen, die durch den Bedarf an nachhaltigem und effizientem Transport getrieben wird, ist ein wichtiger Treiber für den Markt für die Inspektion von Oberleitungsinfrastrukturen.

- Inspektionssysteme gewährleisten die Sicherheit und Zuverlässigkeit der Oberleitungsinfrastruktur durch Funktionen wie Echtzeit-Fehlererkennung, vorausschauende Wartung und Einhaltung von Sicherheitsvorschriften

- Regierungsauflagen, insbesondere in Regionen wie Europa mit strengen Eisenbahnsicherheitsstandards, beschleunigen die Einführung fortschrittlicher Inspektionstechnologien

- Der Ausbau der IoT- und 5G-Technologien unterstützt eine schnellere Datenübertragung und Echtzeitüberwachung und ermöglicht so anspruchsvollere Inspektionsprozesse für Oberleitungssysteme

- Bahnbetreiber setzen zunehmend standardmäßig integrierte Inspektionslösungen ein, um gesetzliche Anforderungen zu erfüllen und die Betriebseffizienz zu steigern

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit“

- Die hohen Anfangsinvestitionen für den Einsatz moderner Inspektionshardware, -software und die Integration in bestehende Eisenbahnsysteme stellen insbesondere in Schwellenländern eine erhebliche Hürde dar.

- Die Nachrüstung älterer Eisenbahninfrastruktur mit modernen Inspektionstechnologien kann aufwändig und teuer sein

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da Inspektionssysteme sensible Betriebs- und Infrastrukturdaten erfassen und übertragen, was das Risiko von Cyberangriffen oder unbefugtem Zugriff erhöht.

- Die unterschiedlichen gesetzlichen Rahmenbedingungen in den einzelnen Ländern hinsichtlich Datenverarbeitung und Datenschutzkonformität führen zu betrieblichen Komplexitäten für globale Lösungsanbieter

- Diese Herausforderungen können das Marktwachstum in kostensensiblen Regionen oder Gebieten mit erhöhtem Datenschutzbewusstsein verlangsamen

Marktumfang für die Inspektion von Oberleitungsinfrastrukturen

Der Markt ist nach Lösung, Inspektionsprozess und Endbenutzer segmentiert.

- Nach Lösung

Der globale Markt für die Inspektion von Oberleitungsinfrastrukturen ist lösungsorientiert in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment hatte 2024 mit 62,5 % den größten Marktanteil. Dies ist auf die entscheidende Rolle von Spezialgeräten wie Drohnen, Kameras, Sensoren und Robotersystemen bei der Durchführung präziser Inspektionen von Oberleitungen und der zugehörigen Infrastruktur zurückzuführen. Diese Tools gewährleisten zuverlässige und genaue Bewertungen und unterstützen so die Sicherheit und Betriebseffizienz.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit 9,2 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach vorausschauender Wartung, Datenanalyse und Beratungsleistungen. Die Integration von KI und IoT in Serviceangebote verbessert die Echtzeitüberwachung und proaktive Problemlösung und fördert so die Akzeptanz in allen Schienennetzen.

- Nach Inspektionsprozess

Der globale Markt für die Inspektion von Oberleitungsinfrastrukturen wird anhand des Inspektionsprozesses in Sichtprüfung, mechanische Prüfung, elektrische Prüfung und weitere Inspektionsverfahren unterteilt. Das Segment der Sichtprüfung wird voraussichtlich im Jahr 2024 mit 38,5 % den größten Marktanteil halten. Dies ist auf seine weit verbreitete Anwendung als primäre Methode zur Erkennung sichtbarer Defekte in Oberleitungssystemen zurückzuführen, unterstützt durch Fortschritte in der Drohnen- und Kameratechnologie.

Das Segment der elektrischen Inspektion wird voraussichtlich von 2025 bis 2032 mit 10,1 % das höchste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an Zuverlässigkeit und Sicherheit elektrifizierter Schienensysteme. Fortschritte in Sensortechnologie und Automatisierung ermöglichen die präzise Erkennung elektrischer Fehler, minimieren Ausfallzeiten und verbessern die Systemleistung.

- Nach Endbenutzer

Der globale Markt für die Inspektion von Oberleitungsinfrastrukturen ist nach Endnutzern segmentiert: Bahnbehörden, Auftragnehmer und Inspektionsfirmen, Bahnbetreiber und andere Endnutzer. Das Segment der Bahnbehörden wird voraussichtlich im Jahr 2024 mit 45,5 % den größten Marktanteil halten. Dies ist auf strenge Sicherheitsvorschriften und erhebliche Investitionen in die Instandhaltung der Schieneninfrastruktur zurückzuführen, um Betriebssicherheit und Fahrgastsicherheit zu gewährleisten.

Das Segment der Bahnbetreiber wird voraussichtlich von 2025 bis 2032 mit 11,2 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz moderner Inspektionstechnologien wie Drohnen und sensorbasierter Werkzeuge zurückzuführen, die die Betriebseffizienz steigern und Störungen minimieren. Der Fokus auf proaktive Wartung und Echtzeitüberwachung unterstützt das nachhaltige Wachstum in diesem Segment.

Regionale Analyse des Marktes für die Inspektion von Oberleitungsinfrastrukturen

- Nordamerika dominierte den Markt für die Inspektion von Oberleitungsinfrastruktur mit dem größten Umsatzanteil von 35,2 % im Jahr 2024, getrieben durch erhebliche Investitionen in Pendler- und Güterbahnsysteme, eine starke Präsenz wichtiger Branchenakteure und eine fortgeschrittene technologische Akzeptanz in den USA und Kanada.

- Verbraucher und Bahnbetreiber legen Wert auf Inspektionstechnologien, um die Lebensdauer der Systeme zu verlängern, Ausfallzeiten zu reduzieren und die Einhaltung strenger Sicherheitsvorschriften zu gewährleisten, insbesondere in Regionen mit ausgedehnten elektrifizierten Schienennetzen.

- Das Wachstum wird durch Fortschritte bei Inspektionstechnologien, darunter Drohnen, LiDAR und KI-basierte Analytik, sowie durch die zunehmende Akzeptanz sowohl bei Eisenbahnbehörden als auch bei Auftragnehmern unterstützt.

Markteinblick in die Inspektion von Oberleitungsinfrastruktur in den USA

Der US-Markt für die Inspektion von Oberleitungsinfrastruktur erzielte 2024 mit 72,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage der Bahnbehörden und das wachsende Bewusstsein für die Vorteile der vorausschauenden Wartung zurückzuführen. Der Trend zur Modernisierung der Infrastruktur und der zunehmende regulatorische Fokus auf Sicherheitsstandards im Schienenverkehr treiben das Marktwachstum weiter voran. Die Integration fortschrittlicher Inspektionstechnologien wie Drohnen und Wärmebildtechnik durch Bahnbetreiber ergänzt die Dienstleistungen von Auftragnehmern und schafft so ein robustes Ökosystem für Hardware und Dienstleistungen.

Markteinblick in die Inspektion von Oberleitungsinfrastruktur in Europa

Der europäische Markt für die Inspektion von Oberleitungsinfrastrukturen wird voraussichtlich deutlich wachsen, unterstützt durch den regulatorischen Schwerpunkt auf Bahnsicherheit und Betriebseffizienz. Bahnbetreiber und -auftragnehmer suchen nach fortschrittlichen Inspektionslösungen, die die Systemzuverlässigkeit erhöhen und gleichzeitig die Einhaltung von Sicherheitsstandards gewährleisten. Das Wachstum ist sowohl bei neuen Bahnprojekten als auch bei Nachrüstungsinitiativen deutlich spürbar. Länder wie Deutschland und Frankreich verzeichnen aufgrund zunehmender Umweltbedenken und ausgedehnter elektrifizierter Schienennetze eine deutliche Nachfrage.

Markteinblicke für die Inspektion von Oberleitungsinfrastrukturen in Großbritannien

Der britische Markt für die Inspektion von Oberleitungsinfrastruktur wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach mehr Sicherheit im Schienenverkehr und höherer Betriebseffizienz im Stadt- und Fernverkehr. Steigende Investitionen in Hochgeschwindigkeitszüge und das wachsende Bewusstsein für die Vorteile der vorausschauenden Wartung fördern die Akzeptanz. Die Weiterentwicklung der Sicherheitsvorschriften im Schienenverkehr beeinflusst die Technologieauswahl und muss insbesondere bei visuellen und elektrischen Inspektionsprozessen die Gründlichkeit der Inspektion mit der Einhaltung der Vorschriften in Einklang bringen.

Markteinblick in die Inspektion von Oberleitungsinfrastruktur in Deutschland

In Deutschland wird ein rasantes Wachstum im Markt für die Inspektion von Oberleitungsinfrastruktur erwartet. Dies ist auf den fortschrittlichen Eisenbahnsektor und den hohen Fokus auf Systemzuverlässigkeit und Energieeffizienz zurückzuführen. Deutsche Bahnbetreiber bevorzugen technologisch fortschrittliche Inspektionslösungen wie Robotersysteme und KI-gestützte Analysen, die die Wartungskosten senken und die Sicherheit erhöhen. Die Integration dieser Technologien in neue und bestehende Schienensysteme unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für die Inspektion von Oberleitungsinfrastruktur im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum im globalen Markt für die Inspektion von Oberleitungsinfrastruktur verzeichnen, angetrieben durch den Ausbau der Eisenbahnnetze und steigende Investitionen in Elektrifizierungsprojekte in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Sicherheit, Zuverlässigkeit und Betriebseffizienz steigert die Nachfrage nach fortschrittlichen Inspektionslösungen. Regierungsinitiativen zur Förderung nachhaltiger Schienensysteme und Infrastrukturmodernisierung fördern den Einsatz modernster Inspektionstechnologien zusätzlich.

Markteinblicke für die Inspektion von Oberleitungsinfrastrukturen in Japan

Der japanische Markt für die Inspektion von Oberleitungsinfrastruktur wird voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist die starke Präferenz von Verbrauchern und Betreibern für hochwertige, technologisch fortschrittliche Inspektionslösungen, die die Sicherheit und Effizienz der Bahn erhöhen. Die Präsenz großer Bahnbetreiber und die Integration von Inspektionstechnologien in OEM- und Auftragnehmerprojekte beschleunigen die Marktdurchdringung. Das steigende Interesse an vorausschauender Wartung und Automatisierung trägt ebenfalls zum Wachstum bei.

Markteinblick in die Inspektion von Oberleitungsinfrastruktur in China

China hält den größten Marktanteil im asiatisch-pazifischen Markt für die Inspektion von Oberleitungsinfrastruktur. Dies ist auf die rasante Urbanisierung, den Ausbau des Schienennetzes und die steigende Nachfrage nach Sicherheits- und Zuverlässigkeitslösungen zurückzuführen. Die steigenden Investitionen des Landes in Hochgeschwindigkeitszüge und der Fokus auf nachhaltige Mobilität unterstützen die Einführung fortschrittlicher Inspektionstechnologien. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit für Hardware und Dienstleistungen.

Marktanteile der Inspektion von Oberleitungsinfrastruktur

Die Inspektionsbranche für Oberleitungsinfrastruktur wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hitachi Ltd. (Japan)

- Siemens AG (Deutschland)

- General Electric Company (USA)

- Schneider Electric SE (Frankreich)

- ABB Ltd. (Schweiz)

- Toshiba Corporation (Japan)

- Alstom SA (Frankreich)

- Wabtec Corporation (USA)

- Knorr-Bremse AG (Deutschland)

- Bombardier Inc. (Kanada)

- Fuji Electric Co. Ltd. (Japan)

- Stadler Rail AG (Schweiz)

- Meidensha Corporation (Japan)

- Harsco Corporation (USA)

- Bentley Systems Inc. (USA)

- Vossloh AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Inspektion von Oberleitungsinfrastruktur?

- Im März 2025 schloss China erfolgreiche Gleistests seines ersten im Inland entwickelten wasserstoffbetriebenen Oberleitungswartungsfahrzeugs ab – ein wichtiger Fortschritt für eine nachhaltige Schieneninfrastruktur. Dieses innovative Fahrzeug mit Wasserstoff-Brennstoffzellenantrieb ist für Inspektions- und Wartungsaufgaben konzipiert und reduziert gleichzeitig die CO₂-Emissionen deutlich. Es spiegelt Chinas umfassendes Engagement für umweltfreundlichen Verkehr und die Integration sauberer Energietechnologien in den Bahnbetrieb wider. Die Entwicklung unterstützt zudem die langfristige Wasserstoffstrategie des Landes, die den Einsatz erneuerbarer Energien und die Ziele der CO₂-Neutralität betont.

- Im Mai 2024 entwickelte Alstom seine „HealthHub“-Plattform weiter, eine webbasierte Lösung zur Optimierung der vorausschauenden Wartung von Bahnsystemen. Durch die Analyse von Echtzeitdaten von Zügen, Signalanlagen und Infrastruktur – einschließlich Oberleitungssystemen – nutzt HealthHub hochentwickelte Algorithmen, um Anomalien zu erkennen, Ausfälle vorherzusehen und die Anlagenverfügbarkeit und -zuverlässigkeit zu verbessern. Die Plattform verarbeitet alle 30 Sekunden über 200 Parameter von fahrenden Zügen und ermöglicht es den Betreibern, proaktiv statt reaktiv zu handeln. Diese Innovation unterstützt Alstoms umfassende Mission, durch digitale Transformation einen intelligenteren und nachhaltigeren Bahnbetrieb zu ermöglichen.

- Im August 2022 stellte die Intel Corporation in Zusammenarbeit mit ihrem globalen Partnernetzwerk ein Pantograph Catenary Monitoring System (PCMS) vor – eine vollautomatische Lösung für die vorausschauende Wartung von Schienennetzen. Das System kombiniert 3D-Lasertriangulation, KI, maschinelles Lernen und fortschrittliches Edge Computing, um Schäden an Stromabnehmern und Oberleitungskomponenten hochpräzise zu erkennen und zu messen. Durch die Echtzeit-Erkennung von Problemen wie deformierten Bügeln, gerissenen Graphitplatten oder losen Hängedrähten trägt PCMS dazu bei, ungeplante Wartungsarbeiten zu reduzieren, die Flottenverfügbarkeit zu erhöhen und die Sicherheit des Wartungspersonals zu verbessern.

- Im März 2022 brachte TESMEC eine neue Generation von Mehrzweck-Oberleitungswartungsfahrzeugen mit KI-gestützten Diagnosesystemen auf den Markt und markiert damit einen bedeutenden Fortschritt bei intelligenten Bahninfrastrukturlösungen. Diese Fahrzeuge integrieren maschinelles Lernen, Echtzeitanalysen und automatisierte Inspektionswerkzeuge, um Fehler in Oberleitungen mit außergewöhnlicher Genauigkeit und Effizienz zu erkennen. Sie sind sowohl für die Installation als auch für die Wartung konzipiert und bieten modulare Konfigurationen, darunter dieselelektrischen und vollelektrischen Antrieb, sowie Kransysteme, Hubarbeitsbühnen und cloudbasierte Diagnose. Diese Innovation unterstreicht TESMECs Engagement für vorausschauende Wartung und nachhaltigen Bahnbetrieb.

- Im Oktober 2021 stellte Socofer ein leichtes Oberleitungswartungsfahrzeug vor, das den Energieverbrauch senken und die Betriebseffizienz steigern soll. Diese Innovation entspricht dem zunehmenden Fokus der Branche auf umweltfreundliche und energieeffiziente Lösungen für die Bahninfrastruktur, insbesondere bei der Inspektion und Wartung von Oberleitungen. Durch Gewichtsoptimierung und die Integration moderner Antriebssysteme unterstützt das Fahrzeug einen nachhaltigen Bahnbetrieb und gewährleistet gleichzeitig hohe Leistungs- und Sicherheitsstandards.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.