Global Data Center Server Market

Marktgröße in Milliarden USD

CAGR :

%

USD

78.87 Billion

USD

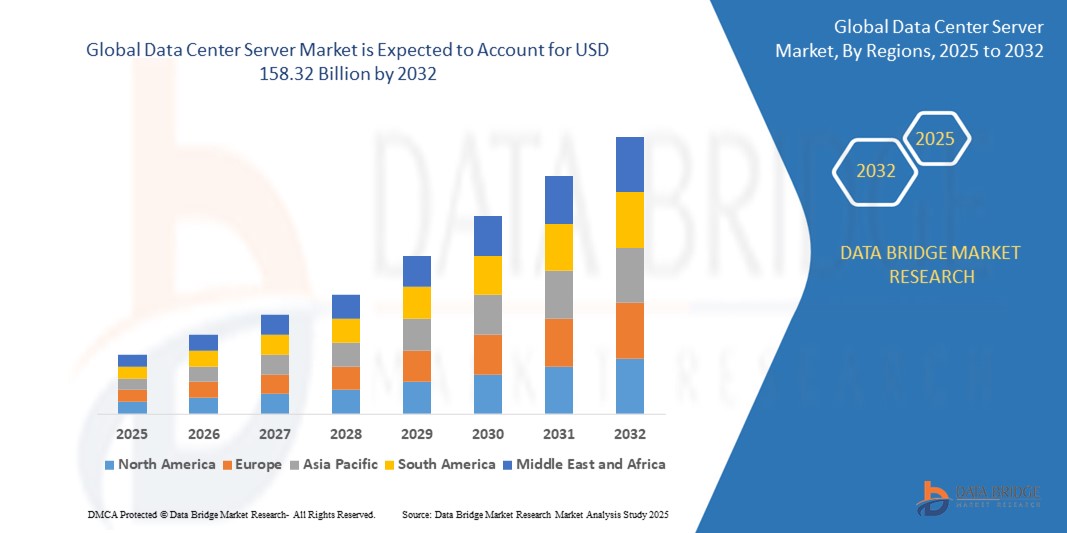

158.32 Billion

2024

2032

USD

78.87 Billion

USD

158.32 Billion

2024

2032

| 2025 –2032 | |

| USD 78.87 Billion | |

| USD 158.32 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Rechenzentrumsserver nach Typ (Rack-Server, Blade-Server, Mikroserver und Tower-Server), Rechenzentrumsgröße (klein, mittel und groß), Anwendung (Industrieserver und kommerzielle Server) und Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Gesundheitswesen) – Branchentrends und Prognose bis 2032

Marktgröße für Rechenzentrumsserver

- Der globale Markt für Rechenzentrumsserver hatte im Jahr 2024 einen Wert von 78,87 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 158,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Cloud Computing, den zunehmenden Datenverkehr und die weitverbreitete digitale Transformation in verschiedenen Branchen angetrieben.

- Der Ausbau von Hyperscale-Rechenzentren und die zunehmende Nutzung von KI und Big-Data -Analysen tragen zusätzlich zum verstärkten Einsatz von Hochleistungs-Rechenzentrumsservern weltweit bei.

Marktanalyse für Rechenzentrumsserver

- Der Markt für Rechenzentrumsserver verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach effizienten Datenverarbeitungs- und Speicherlösungen in Branchen wie dem Gesundheitswesen, dem Finanzwesen und dem E-Commerce.

- Unternehmen investieren in Server mit hoher Dichte und energieeffiziente Infrastruktur, um die Leistung zu steigern und gleichzeitig die Betriebskosten in modernen Rechenzentren zu senken.

- Nordamerika führt den globalen Markt für Rechenzentrumsserver mit dem größten Umsatzanteil von 38,5 % im Jahr 2024 an, was auf die Präsenz großer Cloud-Service-Anbieter und die hohe Akzeptanz fortschrittlicher Servertechnologien zurückzuführen ist.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Rechenzentrumsserver verzeichnen, angetrieben durch die zunehmende Cloud-Nutzung, die rasche digitale Transformation und steigende Investitionen in die Rechenzentrumsinfrastruktur in aufstrebenden Volkswirtschaften wie Indien, China und Südostasien.

- Rack-Server werden 2024 mit einem Marktanteil von 45 % den größten Umsatzanteil erzielen. Ausschlaggebend hierfür sind ihre hohe Dichte, Skalierbarkeit und einfache Verwaltung in großen Rechenzentrumsumgebungen. Diese Server werden aufgrund ihrer effizienten Raum- und Energienutzung sowie ihrer Fähigkeit, rechenintensive Workloads zu unterstützen, bevorzugt.

Berichtsumfang und Marktsegmentierung für Rechenzentrumsserver

|

Attribute |

Wichtige Markteinblicke in Rechenzentrumsserver |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Rechenzentrumsserver

„Zunehmender Trend hin zu Hyperscale-Rechenzentren“

- Unternehmen setzen zunehmend auf Hyperscale-Rechenzentren, um massive Datenmengen effizient zu verarbeiten, insbesondere für Anwendungen im Bereich künstliche Intelligenz und Big Data.

- Diese Einrichtungen unterstützen eine kosteneffiziente Skalierung und eine verbesserte Ressourcennutzung und eignen sich daher für anspruchsvolle Rechenumgebungen.

- Cloud-Anbieter investieren massiv in Hyperscale-Infrastruktur, um dem wachsenden Bedarf an digitalen Diensten gerecht zu werden.

- Google hat beispielsweise seine Präsenz in Hyperscale-Rechenzentren auf mehrere Regionen ausgeweitet, um der gestiegenen Nachfrage nach seinen Cloud-Plattformen gerecht zu werden.

- Fortschrittliche Technologien wie Flüssigkeitskühlung und modulare Serverdesigns werden eingesetzt, um die Leistung zu optimieren und die Betriebskosten zu senken.

- Der Bedarf an schnellerer Datenverarbeitung und zuverlässiger Speicherung treibt die Industrie in Richtung Hyperscale-Implementierungen.

- Beispielsweise baut Microsoft weltweit neue Hyperscale-Zentren, um seine Azure-Dienste zu betreiben und Echtzeit-Datenoperationen in verschiedenen Branchen zu unterstützen.

Marktdynamik von Rechenzentrumsservern

Treiber

„Zunehmende Nutzung von Cloud-Computing- und KI-Technologien“

- Die zunehmende Nutzung cloudbasierter Infrastrukturen in allen Branchen führt zu einer deutlich steigenden Nachfrage nach leistungsstarken Rechenzentrumsservern, um Flexibilität, Skalierbarkeit und betriebliche Effizienz zu verbessern.

- Anwendungen künstlicher Intelligenz wie maschinelles Lernen und prädiktive Analysen treiben den Bedarf an leistungsstarken Servern mit fortschrittlichen Rechen-, Speicher- und Netzwerkfähigkeiten voran.

- Cloud-Anbieter wie Amazon Web Services, Microsoft Azure und Google Cloud erweitern kontinuierlich die Kapazitäten ihrer Rechenzentren, um den Anforderungen von Unternehmen und Verbrauchern gerecht zu werden.

- Beispielsweise integrieren Hyperscale-Rechenzentren KI-optimierte Chips und GPU-basierte Server, um komplexe KI-Workloads und Echtzeit-Datenverarbeitung zu bewältigen.

- Technologien wie Virtualisierung, Containerisierung und Edge Computing verändern die Strategien für den Servereinsatz, während Initiativen in den Bereichen Smart Cities, Gesundheitswesen und Fertigung die Investitionen in skalierbare Serverinfrastrukturen ankurbeln.

Zurückhaltung/Herausforderung

„Hoher Energieverbrauch und hohe Umweltbelastung“

- Der hohe Energieverbrauch in großen Rechenzentren führt zu erhöhten Betriebskosten und Umweltbelastungen, insbesondere in Hyperscale- und Hochdichte-Serverumgebungen.

- Der Wartungsaufwand für Kühlsysteme erhöht den Stromverbrauch erheblich, was zu höheren CO2-Emissionen führt und die Stromnetze belastet.

- Regulatorischer Druck und der Fokus der Interessengruppen auf die Reduzierung des CO2-Fußabdrucks digitaler Infrastrukturen treiben die Nachfrage nach nachhaltigen Lösungen an.

- Beispielsweise verbrauchen herkömmliche Kühlmethoden enorme Mengen an Strom, was Rechenzentren dazu veranlasst, Alternativen wie Flüssigkeitskühlung und KI-basierte Energieoptimierung zu erforschen.

- Kleinere Unternehmen und Entwicklungsregionen stehen bei Investitionen in energieeffiziente Infrastruktur vor Herausforderungen, da die Anfangskosten hoch sind und der Zugang zu erneuerbaren Energiequellen begrenzt ist.

Marktübersicht für Rechenzentrumsserver

Der globale Markt für Rechenzentrumsserver ist segmentiert nach Typ, Rechenzentrumsgröße, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Servertyp ist der Markt für Rechenzentrumsserver in Rack-Server, Blade-Server, Mikroserver und Tower-Server unterteilt. Rack-Server werden 2024 mit einem Marktanteil von 45 % den größten Umsatz erzielen. Dies ist auf ihre hohe Dichte, Skalierbarkeit und einfache Verwaltung in großen Rechenzentrumsumgebungen zurückzuführen. Diese Server werden aufgrund ihrer effizienten Raum- und Energienutzung bevorzugt und unterstützen rechenintensive Workloads.

Blade-Server werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf ihre Modularität, ihr kompaktes Design und ihre Fähigkeit zurückzuführen, eine hohe Rechenleistung bei gleichzeitig reduziertem Kühlbedarf zu liefern, wodurch sie sich ideal für Hyperscale- und Enterprise-Rechenzentren eignen.

- Nach Rechenzentrumsgröße

Basierend auf der Größe der Rechenzentren wird der Markt für Server in kleine, mittlere und große Rechenzentren unterteilt. Große Rechenzentren dominieren den Marktumsatz mit einem Anteil von 55 % im Jahr 2024 aufgrund ihrer umfangreichen Infrastruktur, die Cloud-Dienste und Unternehmensanwendungen unterstützt.

Mittelgroße Rechenzentren werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage regionaler Cloud-Anbieter und Unternehmen, die skalierbare Lösungen suchen. Ihre Flexibilität und Kosteneffizienz machen sie ideal für Unternehmen, die ihre IT-Kapazitäten ohne hohe Investitionsausgaben erweitern möchten.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Rechenzentrumsserver in Industrieserver und kommerzielle Server unterteilt. Kommerzielle Server werden 2024 mit 60 % den größten Umsatzanteil erzielen, was auf die breite Akzeptanz in den Bereichen Cloud Computing, E-Commerce und Datenanalyse zurückzuführen ist.

Für Industrieserver wird von 2025 bis 2032 das schnellste Wachstum erwartet. Unterstützt wird dies durch Anwendungsfälle in der Fertigungsautomatisierung und im IoT-Bereich, die robuste und zuverlässige Rechenleistung erfordern. Diese Server bieten erhöhte Langlebigkeit und Echtzeitverarbeitung – unerlässlich für kritische Industrieumgebungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Rechenzentrumsserver in die Sektoren Banken, Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Regierung und Gesundheitswesen unterteilt. Das Segment IT und Telekommunikation wird aufgrund der weit verbreiteten Nutzung von Cloud-Lösungen und Initiativen zur digitalen Transformation im Jahr 2024 mit 50 % den größten Marktanteil erzielen.

Der Gesundheitssektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in digitale Gesundheitsinfrastruktur und datenintensive medizinische Anwendungen. Die zunehmende Nutzung von Telemedizin, elektronischen Patientenakten und KI-gestützter Diagnostik treibt die Nachfrage nach Hochleistungsservern in diesem Sektor zusätzlich an.

Regionale Analyse des Marktes für Rechenzentrumsserver

- Nordamerika führt den globalen Markt für Rechenzentrumsserver mit dem größten Umsatzanteil von 38,5 % im Jahr 2024 an, was auf die Präsenz großer Cloud-Service-Anbieter und die hohe Akzeptanz fortschrittlicher Servertechnologien zurückzuführen ist.

- Die Region profitiert von einer leistungsstarken IT-Infrastruktur, erheblichen Unternehmensinvestitionen und der frühen Einführung von KI und Big-Data-Analysen, was die Nachfrage nach Hochleistungsservern ankurbelt.

- Unternehmen und Cloud-Anbieter in Nordamerika priorisieren skalierbare, energieeffiziente Serverlösungen, um wachsende Datenmengen zu bewältigen und ihre Marktführerschaft weiter zu stärken.

- Der Fokus der Region auf digitale Transformation und Edge Computing trägt ebenfalls zu einer stetigen Marktexpansion bei.

Einblick in den US-amerikanischen Markt für Rechenzentrumsserver

Die USA erzielten 2024 mit rund 80 % den größten Umsatzanteil in Nordamerika, was auf das rasante Wachstum von Cloud-Diensten, künstlicher Intelligenz und Datenanalyse zurückzuführen ist. Investitionen von Technologiekonzernen und Hyperscale-Rechenzentren treiben die Nachfrage nach leistungsstarken und zuverlässigen Serversystemen an. Die zunehmende Nutzung von Hybrid- und Multi-Cloud-Umgebungen sowie staatliche Initiativen zum Ausbau der digitalen Infrastruktur beschleunigen das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Rechenzentrumsserver

Der europäische Markt für Rechenzentrumsserver wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind regulatorische Anforderungen und die zunehmende digitale Transformation in allen Branchen. Die Nachfrage nach sicheren und energieeffizienten Rechenzentrumsservern steigt, insbesondere in Deutschland, Frankreich und Großbritannien. In der Region ist ein verstärkter Einsatz von umweltfreundlichen Rechenzentren und innovativen Kühltechnologien zu beobachten, was den Markt für fortschrittliche Serverlösungen weiter ankurbelt.

Einblick in den britischen Markt für Rechenzentrumsserver

Der britische Markt für Rechenzentrumsserver wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Investitionen in Cloud-Infrastruktur und der Trend zu Datensouveränität. Die zunehmende Verbreitung von KI und Edge Computing sowie die starke Präsenz von Finanz- und Technologieunternehmen schaffen eine robuste Nachfrage nach flexiblen und skalierbaren Serversystemen.

Einblick in den deutschen Markt für Rechenzentrumsserver

Der deutsche Markt für Rechenzentrumsserver wird aufgrund seiner etablierten Industriebasis und der Fokussierung auf Industrie-4.0-Initiativen voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Die steigende Nachfrage nach industrieller Automatisierung und digitaler Fertigung treibt den Serverbedarf an. Deutschlands Engagement für Nachhaltigkeit fördert zudem die Einführung energieeffizienter und umweltfreundlicher Servertechnologien.

Einblick in den asiatisch-pazifischen Markt für Rechenzentrumsserver

Der Servermarkt für Rechenzentren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Nutzung von Cloud-Lösungen und der Ausbau der IT-Infrastruktur in Ländern wie China, Indien und Japan. Die Region erlebt einen Boom bei der Entwicklung von Hyperscale-Rechenzentren und staatlichen Digitalisierungsinitiativen, was die Nachfrage nach Servern deutlich ankurbelt.

Einblick in den japanischen Markt für Rechenzentrumsserver

Der japanische Markt für Rechenzentrumsserver wird aufgrund technologischer Fortschritte und der starken Nachfrage nach zuverlässiger und sicherer IT-Infrastruktur voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Der Fokus des Landes auf intelligente Fertigung, digitale Gesundheitsversorgung und IoT-Anwendungen treibt den Bedarf an Hochleistungsservern an. Auch die Erneuerung veralteter Infrastruktur und Investitionen in umweltfreundliche Rechenzentren tragen zum Marktwachstum bei.

Einblick in den chinesischen Markt für Rechenzentrumsserver

China dominiert den asiatisch-pazifischen Raum mit dem größten Umsatzanteil im Jahr 2024, angetrieben von seinem riesigen Cloud-Service-Sektor und den expandierenden Hyperscale-Rechenzentren. Die Smart-City-Projekte der Regierung und der verstärkte Fokus auf KI und Big-Data-Analysen treiben die Servernachfrage an. Lokale Hersteller entwickeln sich rasant weiter und machen China damit zu einem Schlüsselmarkt für kostengünstige und skalierbare Serverlösungen für Rechenzentren.

Marktanteil von Rechenzentrumsservern

Die Serverbranche für Rechenzentren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Hewlett Packard Enterprise Development LP (USA)

- Dell Inc. (USA)

- IBM (USA)

- FUJITSU (Japan)

- Cisco Systems, Inc. (USA)

- Lenovo (Hongkong)

- Oracle (USA)

- Huawei Technologies Co., Ltd. (China)

- NEC Corporation (USA)

- Vertiv Group Corp (USA)

- Schneider Electric (Frankreich)

- Atos SE (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumsserver

- Im Juli 2023 präsentierte Lenovo seine neueste Innovation im Datenmanagement: die ThinkSystem DG Enterprise Storage Arrays und die ThinkSystem DM3010H Enterprise Storage Arrays. Diese neuen Lösungen vereinfachen die Bereitstellung von KI-Workloads für Unternehmen und verbessern deren Fähigkeit, wertvolle Erkenntnisse aus Daten zu gewinnen. Durch die Steigerung von Effizienz und Leistung der Datenspeicherung ermöglicht Lenovo Unternehmen, die KI-Einführung zu beschleunigen und ihre Abläufe zu optimieren. Diese Entwicklung stärkt Lenovos Position im Markt für Enterprise-Speicherlösungen und unterstützt die wachsende Nachfrage nach KI-fähiger Infrastruktur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR RECHENZENTRUMSERVER

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Rechenzentrumsserver

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 MESSSTANDARDS

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR RECHENZENTRUMSERVER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Globaler Markt für Rechenzentrumsserver, nach Typ

6.1 ÜBERSICHT

6.2 Rack-Server

6.3 Klingen-Servierer

6.4 Tower-Server

6.5 ANDERE

7. Globaler Markt für Rechenzentrumsserver, nach Speichersystemtyp

7.1 ÜBERSICHT

7.2 Netzwerkspeicher (NAS)

7.3 Speichernetzwerk (SAN)

8. Globaler Markt für Rechenzentrumsserver, nach Formfaktor

8.1 ÜBERSICHT

8.2 1U

8.3 2U

8.4 4U

8,5 5U

8.6 11U

8.7 ANDERE

9. Globaler Markt für Rechenzentrumsserver, nach Prozessor

9.1 ÜBERSICHT

9.2 INTEL

9,3 AMD

10. Globaler Markt für Rechenzentrumsserver, nach Anzahl der Prozessoren

10.1 ÜBERSICHT

10.2 WENIGER ALS 2

10.3 2 BIS 4

10.4 MEHR ALS 4

11. Globaler Markt für Rechenzentrumsserver, nach Tier-Typ

11.1 ÜBERSICHT

11.2 Stufe I

11.3 TIER II

11.4 Stufe III

11.5 Stufe IV

12. Globaler Markt für Rechenzentrumsserver, nach Rechenzentrumstyp

12.1 ÜBERSICHT

12.2 UNTERNEHMENSRECHENZENTREN

12.3 Managed Services Rechenzentren

12.4 Colocation-Rechenzentren

12,5 Cloud-Rechenzentren

12.6 Edge-Rechenzentren

12.7 ANDERE

13. Globaler Markt für Rechenzentrumsserver, nach Rechenzentrumsgröße

13.1 ÜBERSICHT

13.2 Mikro-Rechenzentrum

13.3 KLEINE RECHENZENTREN

13.4 MITTELGROSSE RECHENZENTREN

13.5 GROSSE RECHENZENTREN

14. Globaler Markt für Rechenzentrumsserver, nach Endnutzer

14.1 ÜBERSICHT

14.2 BFSI

14.2.1 NACH TYP

14.2.1.1. Rack-Server

14.2.1.2. BLADE-SERVER

14.2.1.3. Tower-Server

14.2.1.4. ANDERE

14.3 GESUNDHEITSWESEN

14.3.1 NACH TYP

14.3.1.1. Rack-Server

14.3.1.2. Klingenserver

14.3.1.3. Tower-Server

14.3.1.4. ANDERE

14.4 Regierung und Verteidigung

14.4.1 NACH TYP

14.4.1.1. Rack-Server

14.4.1.2. Klingenserver

14.4.1.3. Tower-Server

14.4.1.4. ANDERE

14.5 IT & TELEKOMMUNIKATION

14.5.1 NACH TYP

14.5.1.1. Rack-Server

14.5.1.2. Klingenserver

14.5.1.3. Tower-Server

14.5.1.4. ANDERE

14.6 EINZELHANDEL

14.6.1 NACH TYP

14.6.1.1. Rack-Server

14.6.1.2. Klingenserver

14.6.1.3. Tower-Server

14.6.1.4. ANDERE

14.7 Medien & Unterhaltung

14.7.1 NACH TYP

14.7.1.1. Rack-Server

14.7.1.2. Klingenserver

14.7.1.3. Tower-Server

14.7.1.4. ANDERE

14.8 ANDERE

15. Globaler Markt für Rechenzentrumsserver, nach geografischer Lage

15.1 GLOBALER MARKT FÜR RECHNUNGSZENTRUMSERVER (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1.1 Nordamerika

15.1.1.1. USA

15.1.1.2. KANADA

15.1.1.3. MEXIKO

15.1.2 EUROPA

15.1.2.1. DEUTSCHLAND

15.1.2.2. FRANKREICH

15.1.2.3. Vereinigtes Königreich

15.1.2.4. ITALIEN

15.1.2.5. SPANIEN

15.1.2.6. RUSSLAND

15.1.2.7. Türkei

15.1.2.8. BELGIEN

15.1.2.9. NIEDERLANDE

15.1.2.10. NORWEGEN

15.1.2.11. FINNLAND

15.1.2.12. SCHWEIZ

15.1.2.13. DÄNEMARK

15.1.2.14. SCHWEDEN

15.1.2.15. POLEN

15.1.2.16. Übriges Europa

15.1.3 ASIEN-PAZIFIK

15.1.3.1. JAPAN

15.1.3.2. CHINA

15.1.3.3. SÜDKOREA

15.1.3.4. INDIEN

15.1.3.5. AUSTRALIEN

15.1.3.6. NEUSEELAND

15.1.3.7. SINGAPUR

15.1.3.8. THAILAND

15.1.3.9. MALAYSIA

15.1.3.10. INDONESIEN

15.1.3.11. PHILIPPINEN

15.1.3.12. TAIWAN

15.1.3.13. VIETNAM

15.1.3.14. RESTLICHES ASIEN-PAZIFIK

15.1.4 SÜDAMERIKA

15.1.4.1. BRASILIEN

15.1.4.2. ARGENTINIEN

15.1.4.3. RESTLICHES SÜDAMERIKA

15.1.5 Naher Osten und Afrika

15.1.5.1. SÜDAFRIKA

15.1.5.2. ÄGYPTEN

15.1.5.3. SAUDI-ARABIEN

15.1.5.4. Vereinigte Arabische Emirate

15.1.5.5. OMAN

15.1.5.6. BAHRAIN

15.1.5.7. ISRAEL

15.1.5.8. KUWAIT

15.1.5.9. Katar

15.1.5.10. Übriger Naher Osten und Afrika

15.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

16 GLOBALER MARKT FÜR DATENZENTRUMSERVER, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17. Globaler Markt für Rechenzentrumsserver: SWOT- und DBMR-Analyse

18. Globaler Markt für Rechenzentrumsserver, Unternehmensprofil

18.1 CISCO SYSTEMS, INC.

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 Jüngste Entwicklungen

18.2 IBM

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 Jüngste Entwicklungen

18.3 AMAZON WEB SERVICES, INC

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 Jüngste Entwicklungen

18.4 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 Jüngste Entwicklungen

18.5 DELL, INC.

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 NEUESTE ENTWICKLUNGEN

18.6 LENOVO

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 Jüngste Entwicklungen

18,7 FUJITSU

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 Jüngste Entwicklungen

18.8 KINGSTON TECHNOLOGY

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 Jüngste Entwicklungen

18.9 SCHNEIDER ELEKTRISCH

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 NEUESTE ENTWICKLUNGEN

18.1 SUPER MICRO COMPUTER, INC

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 Jüngste Entwicklungen

18.11 NEC CORPORATION

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 Jüngste Entwicklungen

18.12 MICROSOFT

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 Jüngste Entwicklungen

18.13 IRON MOUNTAIN, INC.

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 Jüngste Entwicklungen

18.14 SAP

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 Jüngste Entwicklungen

18.15 META

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE ENTWICKLUNGEN

18.16 ORACLE

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 Jüngste Entwicklungen

18.17 DIGITAL REALTY TRUST

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 Jüngste Entwicklungen

18.18 NTT DATA, INC.

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19. SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.