Global Industrial Water Treatment Chemical Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.80 Billion

USD

20.10 Billion

2021

2029

USD

12.80 Billion

USD

20.10 Billion

2021

2029

| 2022 –2029 | |

| USD 12.80 Billion | |

| USD 20.10 Billion | |

| % | |

|

Globaler Markt für Chemikalien zur industriellen Wasseraufbereitung, nach Produkttyp (Antischaummittel, Sauerstofffänger, Korrosionsinhibitoren, Biozide und Desinfektionsmittel, Oxidationsmittel, pH-Konditionierer, Schlammkonditionierer, Kesselsteininhibitoren, sonstige Produkttypen), Anwendung (Rohwasseraufbereitung, Wasserentsalzung, Kühlung und Kessel, Abwasseraufbereitung) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für Chemikalien zur industriellen Wasseraufbereitung

Der steigende Bedarf an sauberem Wasser und das wachsende Bewusstsein für die Bedeutung der Wasseraufbereitung sind einige der wesentlichen Faktoren, die das Marktwachstum im Prognosezeitraum ankurbeln. Chemikalien zur Wasseraufbereitung in der Industrie helfen, mikrobielle Verunreinigungen aus verschiedenen Wasserquellen wie Abwasser, Industriefutter, Brunnen und anderen zu entfernen und sie so in Frischwasser für industrielle Prozesse umzuwandeln.

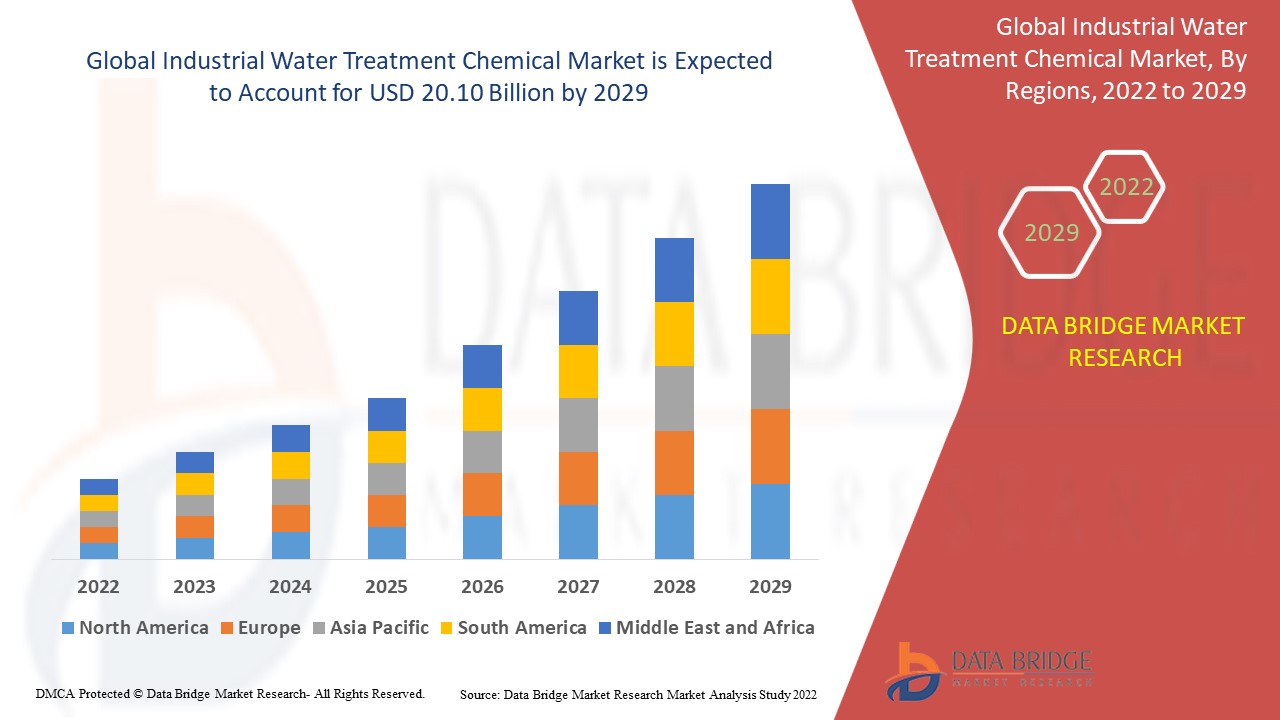

Data Bridge Market Research analysiert, dass der Markt für Chemikalien zur industriellen Wasseraufbereitung im Jahr 2021 einen Wert von 12,80 Milliarden US-Dollar hatte und bis 2029 voraussichtlich 20,10 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,80 % im Prognosezeitraum 2022 bis 2029 entspricht. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Vertriebshändlern und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage.

Marktumfang und -segmentierung für industrielle Wasseraufbereitungschemikalien

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkttyp (Antischaummittel, Sauerstofffänger, Korrosionsinhibitoren, Biozide und Desinfektionsmittel, Oxidationsmittel, pH-Konditionierer, Schlammkonditionierer, Kesselsteininhibitoren, andere Produkttypen), Anwendung (Rohwasseraufbereitung, Wasserentsalzung, Kühlung und Kessel, Abwasseraufbereitung) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Ecolab (USA), Kemira (Finnland), BASF SE (Deutschland), Danaher (USA), Dow (USA), BWA Water Additives UK Limited (Großbritannien), Solvay (Belgien), Akzo Nobel NV (Niederlande), Lonza (Schweiz), Hydrite Chemical (USA), Kurita Water Industries Ltd. (Japan), General Electric (USA), Acuro Organics Limited (Indien), Cortec Corporation (USA), IEI (Indien), Carus Group Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Abwasseraufbereitung ist der industrielle Prozess, Abwasser in weiches Wasser umzuwandeln, um es für industrielle Prozesse nutzbar zu machen. Bei der Abwasseraufbereitung werden Chemikalien benötigt, um mikrobielle Verunreinigungen wie Protozoen, Viren, unerwünschte Bakterien und andere Schwebstoffe aus dem Wasser zu entfernen. Die Verwendung von Wasser schlechter Qualität in der Industrie ist gefährlich für die industrielle Verarbeitung. Die Chemikalien für die Abwasseraufbereitung werden anhand der Eigenschaften des Wassers und seiner Bestandteile wie Schmelzpunkt, Menge, Siedepunkt, Dichte und Geschwindigkeit ausgewählt.

Globale Marktdynamik für Chemikalien zur industriellen Wasseraufbereitung

Treiber

- Steigendes Bewusstsein für die Nutzung von aufbereitetem Wasser

Das wachsende Bewusstsein für die Verwendung von aufbereitetem Wasser hat maßgeblich zur Einführung von Wasseraufbereitungssystemen beigetragen, die dazu beitragen können, die Ausbreitung von Wasserkrankheiten zu verhindern. Chemikalien werden zunehmend zur industriellen Wasseraufbereitung eingesetzt, da sie sicheres Wasser ohne gesundheitsgefährdende Schadstoffe liefern.

- Anstieg der Industrialisierung

Die zunehmende Industrialisierung hat den Bedarf an sauberem Wasser erhöht und dürfte der Haupttreiber für das Marktwachstum sein. Viele Branchen benötigen im Alltag große Mengen Wasser. Mithilfe von Chemikalien zur industriellen Wasseraufbereitung können Industrien Wasser für betriebliche Zwecke wiederverwenden. Diese Faktoren tragen zur zunehmenden Industrialisierung bei und führen zu einem starken Marktwachstum im Bereich der Chemikalien zur industriellen Wasseraufbereitung.

Darüber hinaus sind die strengen Richtlinien zur Behandlung von Industrieabfällen und die Erschöpfung der Süßwasserressourcen einige wichtige Faktoren, die das Wachstum des Marktes für die Behandlung von Industrieabwässern im Prognosezeitraum voraussichtlich ankurbeln werden.

Gelegenheiten

- Regierungsinitiativen für den Markt für Chemikalien zur industriellen Wasseraufbereitung

Aufgrund des Bevölkerungswachstums, das voraussichtlich einer der Haupttreiber des Marktwachstums sein wird, ergreift die Regierung verschiedene Initiativen zur Reinigung von Industriewasser. Zahlreiche Regulierungsbehörden wie die Environmental Protection Agency (EPA), SDWA, CWA und andere haben Vorschriften zur Abwasserbehandlung und zu industriellen Abwässern erlassen. Die gestiegenen Nachhaltigkeits- und Regulierungsanforderungen haben die Nachfrage nach industrieller Abwasserbehandlung und Wasseraufbereitung erhöht. Dies sind einige der Hauptgründe, die den Herstellern von Chemikalien zur Wasseraufbereitung Chancen auf dem Weltmarkt bieten. Die im Fischereigesetz festgelegten Abwasservorschriften legen Mindestqualitätsstandards für die Abwasserbehandlung fest. Die wachsenden Bedenken hinsichtlich der Umweltsicherheit und das zunehmende Bewusstsein für eine bessere Trinkwasserqualität werden voraussichtlich die Nachfrage nach Chemikalien zur industriellen Abwasserbehandlung im Prognosezeitraum ansteigen lassen.

Einschränkungen/Herausforderungen

- Alternative Wasseraufbereitungstechnologien

Physikalische Wasseraufbereitungstechnologien wie Umkehrosmosefiltration und UV-Desinfektion werden im Wasseraufbereitungssektor gegenüber chemischen Wasseraufbereitungsmitteln bevorzugt. Angesichts zunehmender gesetzlicher Vorschriften und Umweltbedenken setzt der Markt für chemische Wasseraufbereitungsprodukte zunehmend auf diese nachhaltigen Optionen. Diese Technologien minimieren den Einsatz von Chemikalien in Wasseraufbereitungsprozessen und stellen damit die größte Herausforderung für das Wachstum des Marktes für industrielle chemische Wasseraufbereitungsprodukte dar.

Darüber hinaus könnten das Kopieren von Patenten und umweltfreundlichen Formulierungen das Wachstum des Marktes für industrielle Abwasserbehandlung im Prognosezeitraum weiter beeinträchtigen.

Dieser Marktbericht für Chemikalien zur industriellen Wasseraufbereitung enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für Chemikalien zur industriellen Wasseraufbereitung zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Auswirkungen von COVID-19 auf den Markt für Chemikalien zur industriellen Wasseraufbereitung

Der Ausbruch der Coronavirus-Pandemie hatte kaum Auswirkungen auf den globalen Markt für Chemikalien zur industriellen Wasseraufbereitung. Mehrere Regierungen verhängten Beschränkungen, wodurch zahlreiche Produktionsaktivitäten verschoben wurden, was wiederum zu einer geringeren Nachfrage nach Öl, Gas und anderen Industrieprodukten führte. Darüber hinaus wurde das Marktwachstum durch die darauffolgenden Lockdown-Maßnahmen und Lieferkettenunterbrechungen mehrerer Länder zusätzlich beeinträchtigt, was zu einer vorübergehenden Einstellung der Produktions- und Betriebsschließungen führte.

Jüngste Entwicklung

- Im August 2021 entwickelte das Energy and Resources Institute of New Delhi eine Technologie namens „Advanced Oxidation Technology“ (TADOX®), die die Abhängigkeit biologischer und tertiärer Behandlungssysteme verringert und diese weniger belastet und so zur Erreichung von Zero Liquid Discharge (ZLD) beiträgt.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Globaler Marktumfang für Chemikalien zur industriellen Wasseraufbereitung

Der Markt für Chemikalien zur industriellen Wasseraufbereitung ist nach Produkttyp und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktanwendungen zu treffen.

Produkttyp

- Entschäumer

- Sauerstofffänger

- Korrosionsinhibitoren

- Biozide und Desinfektionsmittel

- Oxidationsmittel

- pH-Konditionierer

- Schlammkonditionierer

- Kalkinhibitoren

- Andere Produkttypen

Anwendung

- Rohwasseraufbereitung

- Wasserentsalzung

- Kühlung und Kessel

- Abwasserbehandlung

Regionale Analyse/Einblicke des Marktes für Chemikalien zur industriellen Wasseraufbereitung

Der Markt für Chemikalien zur industriellen Wasseraufbereitung wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp und Anwendung wie oben angegeben bereitgestellt.

Die im Marktbericht für Chemikalien zur industriellen Wasseraufbereitung abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Der asiatisch-pazifische Raum dominiert den Markt für Chemikalien zur industriellen Wasseraufbereitung hinsichtlich Umsatz und Marktanteil. Dies ist auf die steigende Nachfrage aus den Branchen Bergbau, Lebensmittel- und Getränkeindustrie, Chemie, Energieerzeugung, Zellstoff- und Papierindustrie sowie Textil zurückzuführen. Darüber hinaus werden die veränderten demografischen Bedingungen, wie strenge Vorschriften zur Abwasseraufbereitung und steigende Lebensstandards, das Wachstum des Marktes für industrielle Abwasseraufbereitung in dieser Region weiter vorantreiben.

Aufgrund strenger Gesetze und Richtlinien wird erwartet, dass sich Europa im Prognosezeitraum 2022–2029 am schnellsten entwickeln wird.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Chemikalien zur industriellen Wasseraufbereitung

Die Wettbewerbslandschaft des Marktes für Chemikalien zur industriellen Wasseraufbereitung liefert detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den Markt für Chemikalien zur industriellen Wasseraufbereitung.

Zu den wichtigsten Akteuren auf dem Markt für Chemikalien zur industriellen Wasseraufbereitung zählen:

- Ecolab (USA)

- Kemira (Finnland)

- BASF SE (Deutschland)

- Danaher (USA)

- Dow (USA)

- BWA Water Additives UK Limited (Großbritannien)

- Solvay (Belgien)

- Akzo Nobel NV (Niederlande)

- Lonza (Schweiz)

- Hydrite Chemical (USA)

- Kurita Water Industries Ltd. (Japan)

- General Electric (USA)

- Acuro Organics Limited (Indien)

- Cortec Corporation (USA)

- IEI (Indien)

- Carus Group Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Chemikalien zur industriellen Wasseraufbereitung

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 LIEFERKETTENANALYSE

7 KLIMAWANDEL-SZENARIO

7.1 UMWELTBEDENKEN

7.2 Reaktion der Industrie

7.3 DIE ROLLE DER REGIERUNG

7.4 ANALYSTENEMPFEHLUNGEN

8 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

9 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH CHEMIKALIENART, 2018–2032 (MILLIONEN USD) (TONNEN)

9.1 ÜBERSICHT

9.2 KOAGULATIONS- UND FLOCKUNGSMITTEL

9.2.1 ORGANISCHE KOAGULATIONSMITTEL

9.2.1.1. Aluminiumsulfat (Alaun)

9.2.1.2. Eisenchlorid

9.2.1.3. EISENSULFAT

9.2.1.4. Polymere Aluminiumkoagulanzien

9.2.1.5. SONSTIGES

9.2.2 ANORGANISCHE KOAGULATIONSMITTEL

9.2.2.1. POLYACRYLAMIDE (PAM)

9.2.2.2. POLYAMINE

9.2.2.3. POLYDADMAC (POLYDIALLYLDIMETHYLAMMONIUMCHLORID)

9.2.2.4. SONSTIGES

9.3 KORROSIONSINHIBITOREN

9.3.1 Anodische Inhibitoren

9.3.1.1. Chromate

9.3.1.2. PHOSPHATE

9.3.1.3. MOLYBDATE

9.3.1.4. SONSTIGES

9.3.2 Kathodische Inhibitoren

9.3.2.1. Verbindungen auf Zinkbasis

9.3.2.2. POLYPHOSPHATE

9.3.3 Gemischte Inhibitoren

9.3.3.1. SILIKATE

9.3.3.2. BENZOTRIAZOL-DERIVATE

9.3.3.3. SONSTIGES

9.3.4 SONSTIGES

9.4 BIOZIDE

9.4.1 OXIDIERENDE BIOZIDE

9.4.1.1. CHLOR

9.4.1.2. NATRIUMHYPOCHLORIT

9.4.1.3. CHLORDIOXID

9.4.1.4. Ozon

9.4.1.5. PERESSIGSÄURE (PAA)

9.4.1.6. SONSTIGES

9.4.2 NICHT OXIDIERENDE BIOZIDE

9.4.2.1. ISOTHIAZOLINONE

9.4.2.2. GLUTARALDEHYD

9.4.2.3. QUATERNÄRE AMMONIUMVERBINDUNGEN (QUATS)

9.4.2.4. Polymere Biguanide

9.4.2.5. SONSTIGES

9.5 Kalkhemmer

9.5.1 Polyphosphate

9.5.1.1. AMINO-TRIMETHYLENPHOSPHONSÄURE (ATMP)

9.5.1.2. HYDROXYETHYLIDENDIPHOSPHONSÄURE (HEDP)

9.5.2 PHOSPHONATE

9.5.2.1. Polymaleinsäure

9.5.2.2. Polyacrylsäure

9.6 PH-REGLER

9.6.1 SÄUREN

9.6.1.1. SCHWEFELSÄURE

9.6.1.2. SALZSÄURE

9.6.1.3. SALPETERSÄURE

9.6.2 ALKALIS

9.6.2.1. NATRIUMHYDROXID

9.6.2.2. KALIUMHYDROXID

9.6.2.3. KALK (CALCIUMHYDROXID)

9.7 ANTISCHAUMMITTEL

9.7.1 SILIKONBASIERT

9.7.1.1. Modifizierte Siloxane

9.7.1.2. Dimethylpolysiloxan

9.7.2 NICHT-SILIKONBASIERT

9.7.2.1. AUF ÖLBASIS

9.7.2.2. ALKYLPOLYACRYLATE

9.7.2.3. FETTALKOHOL

9.7.2.4. SONSTIGES

9.8 ALGOZIDE

9.9 OXIDATIONSMITTEL

9.9.1 WASSERSTOFFPEROXID

9.9.2 OZON

9.9.3 SAUERSTOFF

9.1 SONSTIGES

10 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH FORM, 2018–2032 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 PULVER

10.3 FLÜSSIGKEIT

10.4 SONSTIGES

11 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH FUNKTIONALITÄT, 2018–2032 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 PRIMÄRBEHANDLUNG

11.2.1 ENTFERNUNG VON FESTSTOFFEN

11.2.2 Ölabscheidung

11.3 SEKUNDÄRBEHANDLUNG

11.3.1 Biologische Behandlung

11.3.2 ANAEROBE/AEROBE PROZESSE

11.4 Tertiärbehandlung

11.4.1 ERWEITERTE FILTERUNG

11.4.2 Nährstoffentfernung

11.5 Schlammmanagement

11.6 RECYCLING UND WIEDERVERWENDUNG

11.7 ZERO LIQUID DISCHARGE (ZLD)-SYSTEME

11.8 SONSTIGES

12 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH QUELLE, 2018–2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 SYNTHETISCHE CHEMIKALIEN

12.3 BIOBASIERTE UND GRÜNE CHEMIKALIEN

13 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH ANWENDUNG, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 KESSELWASSERAUFBEREITUNG

13.2.1 INDUSTRIEKESSEL

13.2.2 GEWERBLICHE KESSEL

13.2.3 KESSELSPEISEWASSERAUFBEREITUNG

13.2.4 KESSELINNENBEHANDLUNG

13.2.5 KONDENSATBEHANDLUNG

13.2.6 SONSTIGES

13.3 KÜHLWASSERAUFBEREITUNG

13.3.1 OFFENE UMWÄLZKÜHLSYSTEME

13.3.2 Geschlossene Kühlkreisläufe

13.3.3 Durchlaufkühlsysteme

13.3.4 CHEMISCHE BEHANDLUNGEN

13.3.5 KÜHLTURMWASSERAUFBEREITUNG

13.3.6 KÜHLER- UND WÄRMETAUSCHERBEHANDLUNG

13.3.7 SONSTIGES

13.4 Rohwasseraufbereitung

13.4.1 Oberflächenwasseraufbereitung

13.4.2 Grundwasseraufbereitung

13.4.3 Meerwasseraufbereitung (Entsalzungsvorbehandlung)

13.4.4 CHEMISCHE PROZESSE

13.4.5 SONSTIGES

13.5 ABWASSER- UND ABWASSERBEHANDLUNG

13.5.1 KOMMUNALES ABWASSER

13.5.2 INDUSTRIELLE ABWASSERBEHANDLUNG

13.5.3 BEHANDLUNGSVERFAHREN

13.5.4 Schlammbehandlung und -management

13.5.5 SONSTIGES

13.6 Entsalzung

13.6.1 Meerwasserentsalzung

13.6.2 Brackwasserentsalzung

13.6.3 Entsalzungschemikalien

13.6.4 SONSTIGES

13.7 Prozesswasseraufbereitung

13.7.1 REINSTWASSERAUFBEREITUNG (ELEKTRONIK & PHARMA)

13.7.2 DEIONISIERUNG UND DEMINERALISIERUNG

13.7.3 Recycling und Wiederverwendung von Prozesswasser

13.7.4 Chemische Konditionierung für bestimmte industrielle Prozesse

13.7.5 SONSTIGES

13.8 SONSTIGES

14 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH ENDVERWENDUNG, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 STROMERZEUGUNG

14.2.1 NACH CHEMIKALIENART

14.2.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.2.1.2. Korrosionsinhibitoren

14.2.1.3. BIOZIDE

14.2.1.4. KALKUNGSHEMMENDE MITTEL

14.2.1.5. PH-REGLER

14.2.1.6. SCHAUMSCHUTZMITTEL

14.2.1.7. ALGOZIDE

14.2.1.8. OXIDATIONSMITTEL

14.2.1.9. SONSTIGES

14.2.2 NACH KATEGORIE

14.2.2.1. WÄRMEKRAFTWERKE

14.2.2.1.1. Kohlekraftwerke

14.2.2.1.2. Gaskraftwerke

14.2.2.2. Kernkraftwerke

14.2.2.3. ERNEUERBARE ENERGIEN

14.2.2.3.1. WASSERKRAFTWERKE

14.2.2.3.2. Geothermiekraftwerke

14.2.2.3.3. SOLARTHERMISCHE KRAFTWERKE

14.2.2.4. SONSTIGES

14.3 ÖL & GAS

14.3.1 NACH CHEMIKALIENART

14.3.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.3.1.2. Korrosionsinhibitoren

14.3.1.3. BIOZIDE

14.3.1.4. KALKUNGSHEMMENDE MITTEL

14.3.1.5. PH-REGLER

14.3.1.6. SCHAUMSCHUTZMITTEL

14.3.1.7. ALGOZIDE

14.3.1.8. OXIDATIONSMITTEL

14.3.1.9. SONSTIGES

14.3.2 NACH KATEGORIE

14.3.2.1. UPSTREAM (ERKUNDUNG UND PRODUKTION)

14.3.2.1.1. OFFSHORE-BOHRANLAGEN

14.3.2.1.2. Bohrarbeiten an Land

14.3.2.2. MIDSTREAM (PIPELINE & TRANSPORT)

14.3.2.2.1. Rohöltransport

14.3.2.2.2. Erdgasaufbereitung

14.3.2.2.3. LNG-TERMINALS

14.3.2.3. Downstream (Raffination und Petrochemie)

14.3.2.3.1. Ölraffinerien

14.3.2.3.2. PETROCHEMISCHE ANLAGEN

14.4 CHEMIKALIEN & PETROCHEMIE

14.4.1 NACH CHEMIKALIENART

14.4.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.4.1.2. Korrosionsinhibitoren

14.4.1.3. BIOZIDE

14.4.1.4. KALKUNGSHEMMENDE MITTEL

14.4.1.5. PH-REGLER

14.4.1.6. SCHAUMSCHUTZMITTEL

14.4.1.7. ALGOZIDE

14.4.1.8. OXIDATIONSMITTEL

14.4.1.9. SONSTIGES

14.4.2 NACH KATEGORIE

14.4.2.1. GRUNDCHEMIKALIEN

14.4.2.1.1. Säure- und Basenproduktion

14.4.2.1.2. ORGANISCHE CHEMIKALIEN

14.4.2.1.3. ANORGANISCHE CHEMIKALIEN

14.4.2.2. SPEZIALCHEMIKALIEN

14.4.2.3. AGROCHEMIKALIEN

14.4.2.4. Herstellung von Polymeren und Kunststoffen

14.4.2.5. SONSTIGES

14.5 LEBENSMITTEL UND GETRÄNKE

14.5.1 NACH CHEMIKALIENART

14.5.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.5.1.2. Korrosionsinhibitoren

14.5.1.3. BIOZIDE

14.5.1.4. KALKUNGSHEMMENDE MITTEL

14.5.1.5. PH-REGLER

14.5.1.6. SCHAUMSCHUTZMITTEL

14.5.1.7. ALGOZIDE

14.5.1.8. OXIDATIONSMITTEL

14.5.1.9. SONSTIGES

14.5.2 NACH KATEGORIE

14.5.2.1. Milchverarbeitung

14.5.2.1.1. Milchverarbeitung

14.5.2.1.2. Käse- und Joghurtproduktion

14.5.2.1.3. SONSTIGES

14.5.2.2. BRAUEREIEN UND BRENNEREIEN

14.5.2.2.1. Bierherstellung

14.5.2.2.2. Spirituosen- und Spirituosenherstellung

14.5.2.2.3. SONSTIGES

14.5.2.3. FLASCHENWASSER UND ERFRISCHUNGSGETRÄNKE

14.5.2.4. Zucker- und Stärkeverarbeitung

14.5.2.5. TRINKFERTIGGETRÄNKE

14.5.2.5.1. Kohlensäurehaltige Erfrischungsgetränke

14.5.2.5.2. Säfte und Nektare

14.5.2.5.3. ENERGIE- UND SPORTGETRÄNKE

14.5.2.5.4. Tee- und Kaffeegetränke

14.5.2.5.5. SONSTIGES

14.5.2.6. FUNKTIONELLE GETRÄNKE

14.5.2.6.1. Mit Vitaminen und Nährstoffen angereicherte Getränke

14.5.2.6.2. Probiotische und fermentierte Getränke

14.5.2.6.3. SONSTIGES

14.5.2.7. BACKWAREN

14.5.2.7.1. BROT & BRÖTCHEN

14.5.2.7.2. KUCHEN UND GEBÄCK

14.5.2.7.3. KEKSE & COOKIES\

14.5.2.7.4. SONSTIGES

14.5.2.8. SÜSSWAREN

14.5.2.8.1. SCHOKOLADE

14.5.2.8.2. SÜSSIGKEITEN UND BONBONS

14.5.2.8.3. Kaugummi

14.5.2.8.4. SONSTIGES

14.5.2.9. SNACKS

14.5.2.9.1. HERZHAFTE SNACKS

14.5.2.9.2. PROTEIN- & NÄHRSTOFFRIEGEL

14.5.2.9.3. SONSTIGES

14.5.2.10. GETREIDE

14.5.2.10.1. FRÜHSTÜCKSFLOCKEN

14.5.2.10.2. GRANOLA & HAFER

14.5.2.10.3. SONSTIGES

14.5.2.11. SONSTIGES

14.6 PHARMAZEUTIKA

14.6.1 NACH CHEMIKALIENART

14.6.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.6.1.2. Korrosionsinhibitoren

14.6.1.3. BIOZIDE

14.6.1.4. KALKUNGSHEMMENDE MITTEL

14.6.1.5. PH-REGLER

14.6.1.6. SCHAUMSCHUTZMITTEL

14.6.1.7. ALGOZIDE

14.6.1.8. OXIDATIONSMITTEL

14.6.1.9. SONSTIGES

14.6.2 NACH KATEGORIE

14.6.2.1. Arzneimittelherstellung

14.6.2.1.1. API-HERSTELLUNG (AKTIVE PHARMAZEUTISCHE WIRKSTOFFE)

14.6.2.1.2. Fertige Darreichungsformen

14.6.2.2. BIOTECHNOLOGIE & BIOPHARMA

14.6.2.3. Herstellung von Medizinprodukten

14.6.2.4. SONSTIGES

14.7 Zellstoff und Papier

14.7.1 NACH CHEMIKALIENART

14.7.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.7.1.2. Korrosionsinhibitoren

14.7.1.3. BIOZIDE

14.7.1.4. KALKUNGSHEMMENDE MITTEL

14.7.1.5. PH-REGLER

14.7.1.6. SCHAUMSCHUTZMITTEL

14.7.1.7. ALGOZIDE

14.7.1.8. OXIDATIONSMITTEL

14.7.1.9. SONSTIGES

14.7.2 NACH KATEGORIE

14.7.2.1. PAPIERPRODUKTION

14.7.2.2. Zellstoffherstellung

14.7.2.3. VERPACKUNGSMATERIALIEN

14.7.2.4. SONSTIGES

14.8 Metalle und Bergbau

14.8.1 NACH CHEMIKALIENART

14.8.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.8.1.2. Korrosionsinhibitoren

14.8.1.3. BIOZIDE

14.8.1.4. KALKUNGSHEMMENDE MITTEL

14.8.1.5. PH-REGLER

14.8.1.6. SCHAUMSCHUTZMITTEL

14.8.1.7. ALGOZIDE

14.8.1.8. OXIDATIONSMITTEL

14.8.1.9. SONSTIGES

14.8.2 NACH KATEGORIE

14.8.2.1. Metallgewinnung und -verarbeitung

14.8.2.1.1. EISEN- UND STAHLWERKE

14.8.2.1.2. Aluminiumproduktion

14.8.2.1.3. SONSTIGES

14.8.2.2. Bergbaubetriebe

14.8.2.2.1. Tagebau

14.8.2.2.2. Untertagebau

14.8.2.3. MINERALVERARBEITUNG

14.8.2.4. SONSTIGES

14.9 TEXTIL & LEDER

14.9.1 NACH CHEMIKALIENART

14.9.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.9.1.2. Korrosionsinhibitoren

14.9.1.3. BIOZIDE

14.9.1.4. KALKUNGSHEMMENDE MITTEL

14.9.1.5. PH-REGLER

14.9.1.6. ANTISCHAUMMITTEL

14.9.1.7. ALGOZIDE

14.9.1.8. OXIDATIONSMITTEL

14.9.1.9. SONSTIGES

14.9.2 NACH KATEGORIE

14.9.2.1. TEXTILFABRIK

14.9.2.2. FÄRB- UND VEREDELUNGSEINHEITEN

14.9.2.3. LEDERGERBUNG UND -VERARBEITUNG

14.9.2.4. SONSTIGES

14.1 HALBLEITER & ELEKTRONIK

14.10.1 NACH CHEMIKALIENART

14.10.1.1. KOAGULATIONS- UND FLOCKUNGSMITTEL

14.10.1.2. Korrosionsinhibitoren

14.10.1.3. BIOZIDE

14.10.1.4. KALKUNGSHEMMENDE MITTEL

14.10.1.5. PH-REGLER

14.10.1.6. SCHAUMSCHUTZMITTEL

14.10.1.7. ALGOZIDE

14.10.1.8. OXIDATIONSMITTEL

14.10.1.9. SONSTIGES

14.10.2 NACH KATEGORIE

14.10.2.1. Chipherstellung

14.10.2.2. PCB-HERSTELLUNG (LEITERPLATTEN)

14.10.2.3. OPTOELEKTRONIK & DISPLAYS

14.10.2.4. SONSTIGES

14.11 KOMMUNALE WASSERAUFBEREITUNG

14.11.1 NACH CHEMIKALIENART

14.11.1.1. Gerinnungs- und Flockungsmittel

14.11.1.2. Korrosionsinhibitoren

14.11.1.3. BIOZIDE

14.11.1.4. KALKUNGSHEMMENDE MITTEL

14.11.1.5. PH-REGLER

14.11.1.6. SCHAUMSCHUTZMITTEL

14.11.1.7. ALGOZIDE

14.11.1.8. OXIDATIONSMITTEL

14.11.1.9. SONSTIGES

14.11.2 NACH KATEGORIE

14.11.2.1. Trinkwasseraufbereitung

14.11.2.1.1. Oberflächenwasseraufbereitung

14.11.2.1.2. Grundwasseraufbereitung

14.11.2.2. Abwasserbehandlung

14.11.2.2.1. Industrielle Abwasserbehandlung

14.11.2.2.2. HÄUSLICHE ABWASSERBEHANDLUNG

14.12 SONSTIGES

15 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG, NACH LÄNDERN, 2018–2032 (MILLIONEN USD) (TONNEN)

GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 Vereinigtes Königreich

15.2.3 ITALIEN

15.2.4 FRANKREICH

15.2.5 SPANIEN

15.2.6 RUSSLAND

15.2.7 SCHWEIZ

15.2.8 TÜRKEI

15.2.9 BELGIEN

15.2.10 POLEN

15.2.11 DÄNEMARK

15.2.12 NORWEGEN

15.2.13 SCHWEDEN

15.2.14 NIEDERLANDE

15.2.15 RESTLICHES EUROPA

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 SINGAPUR

15.3.6 THAILAND

15.3.7 INDONESIEN

15.3.8 MALAYSIA

15.3.9 PHILIPPINEN

15.3.10 AUSTRALIEN

15.3.11 NEUSEELAND

15.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 RESTLICHES SÜDAMERIKA

15.5 NAHER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 ÄGYPTEN

15.5.3 SAUDI-ARABIEN

15.5.4 VEREINIGTE ARABISCHE EMIRATE

15.5.5 ISRAEL

15.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

16 GLOBALER MARKT FÜR INDUSTRIELLE WASSERAUFBEREITUNGSCHEMIKEN, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG – SWOT-ANALYSE

18 GLOBALER MARKT FÜR CHEMIKALIEN ZUR INDUSTRIELLEN WASSERAUFBEREITUNG – FIRMENPROFILE

18.1 XYLEM

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 PRODUKTPORTFOLIO

18.1.3 UMSATZANALYSE

18.1.4 JÜNGSTE ENTWICKLUNGEN

18.2 ECOLAB

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 PRODUKTPORTFOLIO

18.2.3 Umsatzanalyse

18.2.4 JÜNGSTE ENTWICKLUNGEN

18.3 SOLENIS

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTPORTFOLIO

18.3.3 Umsatzanalyse

18.3.4 JÜNGSTE ENTWICKLUNGEN

18.4 SNF

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTPORTFOLIO

18.4.3 Umsatzanalyse

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 KEMIRA

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 Umsatzanalyse

18.5.4 JÜNGSTE ENTWICKLUNGEN

18.6 KURITA WATER INDUSTRIES LTD.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 Umsatzanalyse

18.6.4 JÜNGSTE ENTWICKLUNGEN

18.7 VEOLIA WATER TECHNOLOGIES, INC.

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 UMSATZANALYSE

18.7.4 JÜNGSTE ENTWICKLUNGEN

18.8 DUPONT

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 UMSATZANALYSE

18.8.4 JÜNGSTE ENTWICKLUNGEN

18,9 BASF

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 PRODUKTPORTFOLIO

18.9.3 UMSATZANALYSE

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 SUEZ

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 PRODUKTPORTFOLIO

18.10.3 UMSATZANALYSE

18.10.4 NEUESTE ENTWICKLUNGEN

18.11 BUCKMAN

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 PRODUKTPORTFOLIO

18.11.3 UMSATZANALYSE

18.11.4 JÜNGSTE ENTWICKLUNGEN

18.12 CHEMTREAT, INC.

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 UMSATZANALYSE

18.12.4 NEUESTE ENTWICKLUNGEN

18.13 IXOM

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 UMSATZANALYSE

18.13.4 NEUESTE ENTWICKLUNGEN

18.14 SHANDONG TAIHE TECHNOLOGIES CO., LTD.

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 UMSATZANALYSE

18.14.4 NEUESTE ENTWICKLUNGEN

18.15 THERMAX LIMITED

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 UMSATZANALYSE

18.15.4 NEUESTE ENTWICKLUNGEN

18.16 ACCEPTA WASSERAUFBEREITUNG

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 PRODUKTPORTFOLIO

18.16.3 UMSATZANALYSE

18.16.4 NEUESTE ENTWICKLUNGEN

18.17 LENNTECH BV

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 PRODUKTPORTFOLIO

18.17.3 UMSATZANALYSE

18.17.4 NEUESTE ENTWICKLUNGEN

18.18 FERALCO AB

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 PRODUKTPORTFOLIO

18.18.3 UMSATZANALYSE

18.18.4 JÜNGSTE ENTWICKLUNGEN

18.19 USALCO

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 PRODUKTPORTFOLIO

18.19.3 UMSATZANALYSE

18.19.4 JÜNGSTE ENTWICKLUNGEN

18.2 GEO

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 PRODUKTPORTFOLIO

18.20.3 UMSATZANALYSE

18.20.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21 SCHLUSSFOLGERUNG

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.